欧洲营销自动化软件市场规模与份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 预测数据期 | 2025 - 2030 |

| 历史数据期 | 2019 - 2023 |

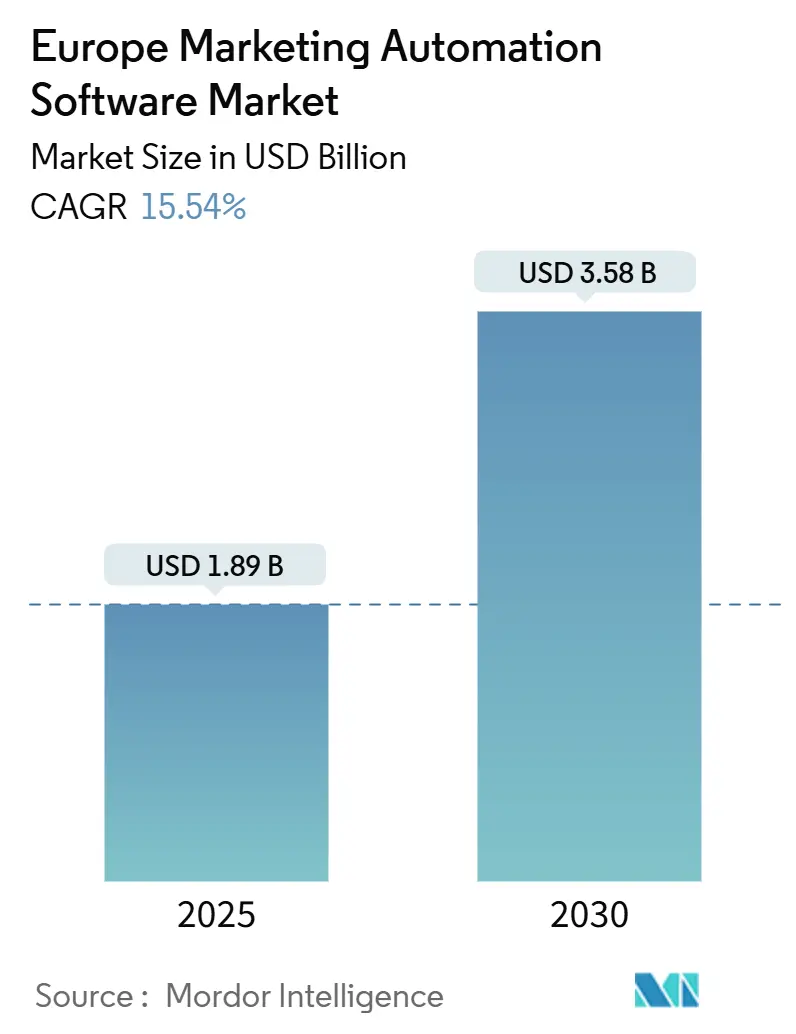

| 市场规模 (2025) | 1.89 十亿美元 |

| 市场规模 (2030) | 3.58 十亿美元 |

| 增长率 (2025 - 2030) | 15.54% CAGR |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence欧洲营销自动化软件市场分析

欧洲营销自动化软件市场在2025年价值18.9亿美元,预测到2030年将达到35.8亿美元,期间保持15.54%的强劲复合年增长率。[1]European Commission, "The Digital Europe Programme," europa.eu 欧盟数字单一市场措施持续推进,目标是到2030年实现75%的云端采用率,加上79亿欧元(85.5亿美元)的数字欧洲计划,通过补贴中小企业采用SaaS来支撑近期扩张。与此同时,该地区2023年8870亿欧元(9600亿美元)的电子商务经济推动对以客户为中心的参与工具的需求,这些工具在遵守GDPR的同时仍能提供精细化个性化服务。随着全球平台供应商加强欧洲布局,而本地专业供应商通过多语言和监管专业知识进行差异化竞争,竞争强度不断增加。云端部署模式占主导地位,因为它们提供可扩展的合规控制,而企业支出最快的转变是朝向托管服务,将技术与精通GDPR的实施人才打包。德国18.5%的复合年增长率以及DACH-北欧地区对AI驱动个性化的关注突出了AI准备度与营销自动化采用之间的关联,而欧盟AI法案义务和认证数据隐私架构师的稀缺性抑制了推广速度。

关键报告要点

- 按组件划分,软件在2024年占欧洲营销自动化软件市场72%的收入份额;托管服务正以16.1%的复合年增长率推进至2030年。

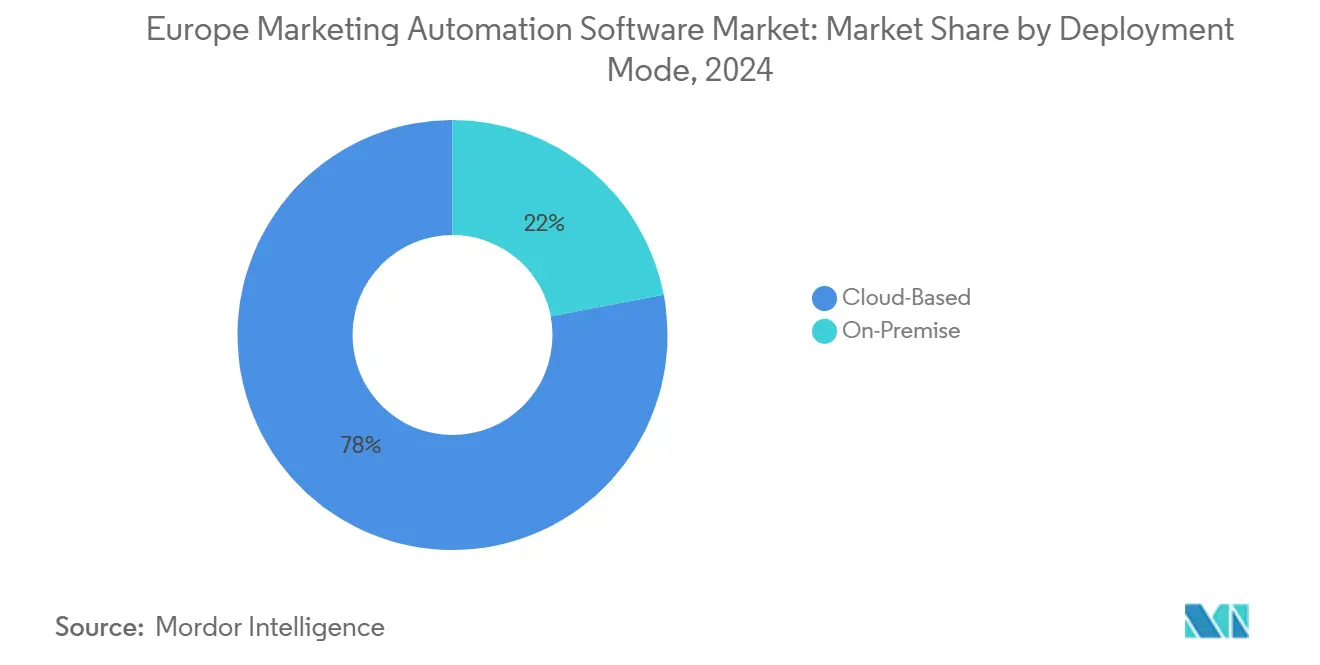

- 按部署模式划分,云端解决方案在2024年占欧洲营销自动化软件市场78%的份额,而云端仍是增长最快的选择,复合年增长率为15.8%至2030年。

- 按组织规模划分,大型企业在2024年占欧洲营销自动化软件市场份额的60%;中小企业细分市场预计以17.6%的复合年增长率扩张至2030年。

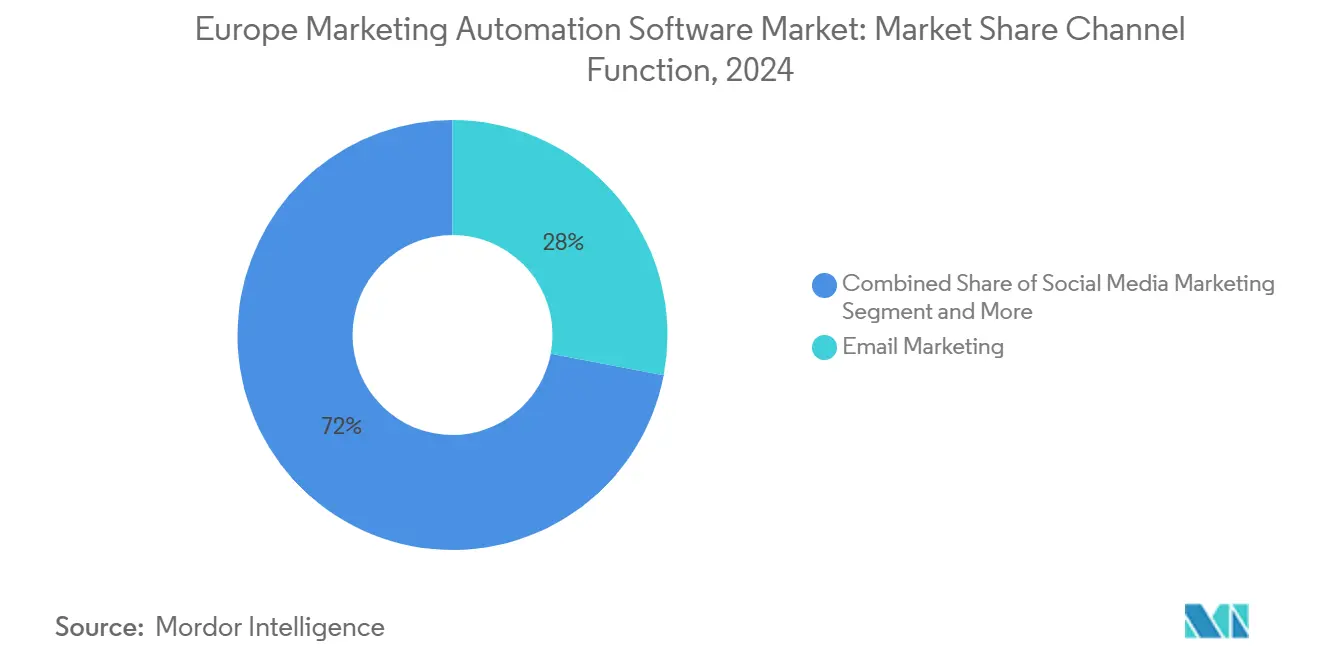

- 按渠道/功能划分,电子邮件营销在2024年占欧洲营销自动化软件市场规模的28%份额,而客户旅程编排预计以17.9%的复合年增长率增长。

- 按最终用户行业划分,零售与电子商务在2024年占欧洲营销自动化软件市场规模的24%;银行金融服务保险业以16.2%的复合年增长率提供最快增长至2030年。

- 按地理位置划分,英国在2024年贡献34%的收入;德国以18.5%的复合年增长率呈现最强的国家级增长至2030年。

欧洲营销自动化软件市场趋势与洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响% | 地理相关性 | 影响时间表 |

|---|---|---|---|

| DACH和北欧地区电子商务中AI驱动个性化激增 | +3.2% | 德国、荷兰、北欧 | 中期(2-4年) |

| 欧盟数字单一市场举措推动中小企业SaaS采用 | +2.8% | 欧盟范围,集中在DACH地区 | 长期(≥4年) |

| B2B技术中心基于账户的营销采用 | +2.1% | 荷兰、德国、英国 | 短期(≤2年) |

| 欧洲金融服务中开放银行API集成 | +1.9% | 英国、德国、法国 | 中期(2-4年) |

| 跨碎片化市场的多语言旅程编排 | +1.7% | 欧盟范围,强调多语言地区 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

DACH和北欧地区电子商务中AI驱动个性化激增推动市场发展

AI赋能引擎已渗透DACH和北欧零售业,65%的高管将AI列为2025年的核心增长杠杆。[2]Adobe Inc., "Adobe 2025 AI and Digital Trends Report," Adobe 营销人员利用该地区先进的云基础设施和高数据共享同意率,推出提升转化率的推荐模型。Telmore在采用AI驱动个性化后销售额提升11%,展示了加速同行采用的可量化投资回报率。虽然80%的公司分配更高的AI预算,但只有12%证明投资回报率,拥有强大测量框架的早期采用者获得竞争优势。德国从业者使用生成式AI来简化活动制作和报告,削减重复任务并将员工重新部署到分析工作。因此,DACH-北欧走廊充当下一代个性化能力的试验田,随后在欧洲扩散。

欧盟数字单一市场举措推动中小企业SaaS采用

79亿欧元(85.5亿美元)的数字欧洲计划通过统一云监管和资助提供实践指导的欧洲数字创新中心,为中小企业降低门槛。标准化API改善数据可移植性,简化不同营销应用程序之间的集成,减轻供应商锁定风险。欧盟企业的云采用率为41%,计划到2030年达到75%,为基于SaaS的营销自动化转化为相当大的新客户池。这些政策推动力降低中端市场买家的合规复杂性,扩大欧洲营销自动化软件市场的可寻址需求。

B2B技术中心基于账户的营销采用推动市场发展

欧洲B2B软件供应商面临漫长的购买周期和多利益相关者采购,促使向基于账户的营销(ABM)转变。荷兰和德国技术集群引领ABM部署,结合AI洞察和预测评分来精准定位高价值账户。无缝集成ABM模块与CRM工作流的供应商获得牵引力,因为它们统一营销和销售团队的管道可视性。混合工作增长加强对同步数字互动的需求,强化ABM作为欧洲营销自动化软件市场的主流策略。

欧洲金融服务中开放银行API集成推动市场发展

PSD2强制的开放银行迫使金融机构实现安全数据共享,允许营销人员将实时交易触发器与个性化消息联系起来。近90%的欧洲银行已经使用统一通信平台,62%计划更大的IT预算来加速数字举措。能够摄取银行API并遵守严格安全规范的营销自动化工具使银行金融服务保险业用户实现16.2%的平台支出复合年增长率。将监管报告直接映射到数据管道的供应商为客户减少合规开销并巩固粘性。

约束因素影响分析

| 约束因素 | (~) 对复合年增长率预测的影响% | 地理相关性 | 影响时间表 |

|---|---|---|---|

| 精通GDPR的营销自动化架构师稀缺 | -2.4% | 欧盟范围,在小型市场尤为严重 | 短期(≤2年) |

| 多语言个性化模块的高总拥有成本 | -1.8% | 多语言地区,碎片化市场 | 中期(2-4年) |

| 严格的欧盟反垃圾邮件规则影响电子邮件送达率 | -1.3% | 欧盟范围,执行程度不同 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

精通GDPR的营销自动化架构师稀缺

实施项目越来越多地陷入停滞,因为只有极少数专业人员同时具备营销技术熟练度和法律洞察力。银行业劳动力重新调整说明了跨行业对数据专家的竞争,2007年至2022年传统角色就业收缩21%。中小企业受到不成比例的影响,导致对外部托管服务的依赖,这解释了它们在服务组件中16.1%的复合年增长率。欧洲数字创新中心的认证倡议提供缓解,但近期人才缺口限制了较小经济体的采用。

多语言个性化模块的高总拥有成本

在24种欧盟官方语言中运行本地化活动给预算带来压力,特别是内容适应和合规审查。即使存在AI翻译工具,品牌仍需资助文化编辑和语调检查,这些会增加总拥有成本。公司分阶段进行语言扩张,从核心市场开始,然后逐步推出,减缓供应商的收入获取。AI本地化进步充满希望,但对受监管行业而言人工监督仍然是强制性的,持续对欧洲营销自动化软件市场增长施加下行压力。

细分分析

按组件:服务加速超越软件主导地位

软件在2024年继续产生欧洲营销自动化软件市场72%的收入,尽管托管服务以16.1%的复合年增长率超越至2030年,突显企业对外包合规专业知识的偏好。服务激增表明企业认为技术执行和监管验证与核心功能同等重要。在软件领域,集成套件超越单点工具,因为买家需要数据隐私审计和AI模型治理的单一真相来源。专业服务在遗留系统集成和GDPR差距分析方面蓬勃发展,将咨询公司和系统集成商定位为供应商选择的守门人。

加强的AI法案审查对嵌入设计可审计性的解决方案蓝图给予溢价。供应商将打包软件与咨询保留结合,产生年金式收入。因此,欧洲营销自动化软件行业将看到混合商业模式,其中软件边际与高接触服务配对,以应对跨越GDPR、PSD2和特定行业授权的动态规则集。

按部署模式:云基础设施推动监管合规

云选项在2024年拥有欧洲营销自动化软件市场78%的份额,得到欧盟支持主权和可信云框架的推动。云部署以15.8%的复合年增长率扩张,因为持续的平台更新帮助客户在不增加资本支出峰值的情况下吸收新的数据处理义务。营销团队受益于弹性计算来运行实时个性化旅程的AI模型。本地部署仅在公共部门或国防客户需要严格数据驻留时持续存在。

监管机构青睐云的集中控制平面,支持自动同意记录、违规通知和加密管理。这种监管一致性降低感知风险,刺激更广泛的云迁移。合作伙伴关系,如Oracle与Palantir在安全欧盟云区域的合作,说明超大规模提供商如何本地化堆栈以满足主权叙述。随着采用成熟,云供应商将在零信任架构和预认证AI沙盒等增值层面竞争。

按组织规模:中小企业数字化转型加速市场扩张

大型企业在2024年保持60%的收入份额,但中小企业将以17.6%的复合年增长率推动数量增长,反映欧盟补贴缩小了可负担性差距。随着欧洲创新理事会14亿欧元(15.2亿美元)融资推动采用,中小企业的欧洲营销自动化软件市场规模将扩大。免费增值包装、直观用户体验和自服务模板为资源受限的公司缩短入职周期。

相比之下,大型企业协商企业范围许可证,配备先进AI工具、跨境合规模块和高级支持SLA。它们还为嵌入专有算法的定制功能请求分配预算,强化其支出权重。然而,中小企业主导增量客户数量,重新塑造供应商面向市场的策略,转向合作伙伴主导渠道和本地化入职学院。

按渠道/功能:旅程编排颠覆电子邮件营销领先地位

电子邮件在2024年以28%的份额保持单一渠道第一位,但客户旅程编排加分析以17.9%的复合年增长率攀升最快,重新定义欧洲营销自动化软件市场的功能路线图。从活动群发转向生命周期管理的品牌需要AI来协调内容、时机和渠道组合。Adobe的2025年Marketo Engage更新嵌入生成式内容引擎,与行为触发器对齐消息,指向不断升级的创新周期。

编排套件将入站、社交、移动和忠诚度数据集成入一个决策中心,相比孤立工具增加增量投资回报率。随着测量复杂性增长,归因需求统一分析,推动供应商部署内置仪表板,在细分、队列和人物级别显示收入影响。关于同意和跟踪cookie的监管担忧加速第一方数据策略,进一步推动编排采用。

备注: 购买报告后可获得所有单独细分市场的细分份额

按最终用户行业:银行金融服务保险业转型挑战零售主导地位

零售与电子商务在2024年提供欧洲营销自动化软件市场24%的份额,因为大型目录和高购买频率使个性化快速获得回报。[3]Ecommerce Europe, "European E-commerce Report 2024," ecommerce-europe.eu 银行金融服务保险业16.2%的复合年增长率反映银行利用开放银行API进行与交易事件一致的情境化优惠,提升交叉销售。用例扩展到信用卡追加销售旅程和财富管理推送,其中合规记录是强制性的。

制造业在工业4.0数字孪生指导下,采用自动化进行针对OEM买家的基于账户的营销。Creative Foam的CRM改革说明工业公司如何利用细分来深化售后市场销售。医疗保健、电信和公共部门紧随其后,每个都需要垂直化同意规则,因此鼓励供应商打包压缩部署的行业加速器。

地理分析

英国贡献2024年收入的34%,受益于金融科技密度、早期云让步框架和长期数字营销复杂性。脱欧后分歧促使双重合规架构,管理英国GDPR和欧盟GDPR,激励具有管辖区感知数据路由的多租户实例。德国以18.5%的复合年增长率增长最快,因为工业4.0工厂将营销数据流集成到PLM和ERP系统中,而DACH零售商试点AI个性化引擎。

法国强调如SecNumCloud等数据主权认证,推动供应商提供本地化托管集群。意大利和西班牙展现高移动商务增长,推动SMS和WhatsApp自动化功能。荷兰作为软件总部的区域枢纽运营,吸引推动平台扩张的ABM使用。北欧国家由于高数字素养和分享行为数据的意愿,展示最先进的AI个性化用例。

东欧和东南欧在欧洲其他地区覆盖下,受益于针对中小企业数字化的欧盟结构基金和数字欧洲拨款,但由于预算限制,采购周期仍然较长。标准化电子商务税收和可持续性披露的欧盟举措减少合规负担,鼓励跨境营销活动。包装语言包和国家特定规则模板的供应商将自己定位为赢得多国招标,扩大欧洲营销自动化软件市场的可寻址份额。

竞争格局

行业结构显示适度整合。Alphabet对HubSpot的流产收购凸显了统一营销、销售和服务堆栈的战略溢价。Salesforce投资自主多代理系统以减少手动活动管理,而Adobe集成IBM watsonx AI在其体验平台内增强合规优先个性化。区域参与者强调多语言编排和特定行业模板。

平台差异化围绕:1)嵌入式合规引擎,自动化同意检索和证明;2)针对欧洲语言调整的AI驱动内容生成;3)与ERP和银行API的低代码连接器。生态系统联盟很重要,如UiPath和HCLTech的代理自动化实验室,将营销技术工作流与机器人流程自动化打包所示。SAP的RISE云迁移路径确保其ERP客户获得对营销自动化模块的本地访问,扩大其套件的粘性。竞争强度围绕价值实现时间和保证跨旅程审计级数据谱系的能力。

欧洲营销自动化软件行业领导者

-

Salesforce Inc.

-

Oracle Corporation

-

Microsoft Corporation

-

Hubspot Inc.

-

Adobe Inc.(Marketo Inc.)

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年6月:UiPath与HCLTech合作开发代理自动化解决方案,建立AI实验室,将发布可重复的营销、财务和客户服务蓝图,针对寻求更快合规验证的欧洲客户。

- 2025年3月:Adobe在其年度峰会上展示Marketo Engage和Journey Optimizer B2B版本中的生成式AI升级,注入自动内容创建和改进的全渠道编排,直接针对企业成本削减。

- 2025年2月:Salesforce宣布设计用于实时优化营销路径的自主多代理系统,标志着下一代AI对最少人工监督决策制定的重视。

- 2025年1月:Microsoft在欧洲扩展高级连接器,加强Dynamics 365与第三方自动化工具之间的集成,为企业增强统一营销技术堆栈。

欧洲营销自动化软件市场报告范围

营销自动化是指使用软件自动化营销活动。营销部门越来越多地自动化重复任务,如电子邮件营销、社交媒体发布,甚至广告活动,以提高效率并为客户提供更个性化的体验。

欧洲营销自动化软件市场按部署(云端和本地)、应用(活动管理、电子邮件营销、入站营销、移动营销和社交媒体营销)、最终用户垂直(娱乐与媒体、金融服务、政府、医疗保健)和地理位置进行细分。(英国、德国、法国和意大利)。

市场规模和预测以上述所有细分市场的价值(百万美元)形式提供。

| 软件 | 集成平台 | |

| 独立工具 | 潜在客户管理 | |

| 社交媒体 | ||

| 电子邮件和分析 | ||

| 服务 | 专业服务 | |

| 托管服务 | ||

| 云端 |

| 本地部署 |

| 中小企业 |

| 大型企业 |

| 电子邮件营销 |

| 社交媒体营销 |

| 活动管理 |

| 移动/短信营销 |

| 入站和内容营销 |

| 其他渠道 |

| 零售与电子商务 |

| 银行金融服务保险业 |

| IT和电信 |

| 制造业 |

| 医疗保健和生命科学 |

| 媒体和娱乐 |

| 政府和公共部门 |

| 其他最终用户行业 |

| 英国 |

| 德国 |

| 法国 |

| 意大利 |

| 西班牙 |

| 荷兰 |

| 北欧 |

| 欧洲其他地区 |

| 按组件 | 软件 | 集成平台 | |

| 独立工具 | 潜在客户管理 | ||

| 社交媒体 | |||

| 电子邮件和分析 | |||

| 服务 | 专业服务 | ||

| 托管服务 | |||

| 按部署模式 | 云端 | ||

| 本地部署 | |||

| 按组织规模 | 中小企业 | ||

| 大型企业 | |||

| 按渠道/功能 | 电子邮件营销 | ||

| 社交媒体营销 | |||

| 活动管理 | |||

| 移动/短信营销 | |||

| 入站和内容营销 | |||

| 其他渠道 | |||

| 按最终用户行业 | 零售与电子商务 | ||

| 银行金融服务保险业 | |||

| IT和电信 | |||

| 制造业 | |||

| 医疗保健和生命科学 | |||

| 媒体和娱乐 | |||

| 政府和公共部门 | |||

| 其他最终用户行业 | |||

| 按国家 | 英国 | ||

| 德国 | |||

| 法国 | |||

| 意大利 | |||

| 西班牙 | |||

| 荷兰 | |||

| 北欧 | |||

| 欧洲其他地区 | |||

报告中回答的关键问题

2025年欧洲营销自动化软件市场的价值是多少,增长速度如何?

市场在2025年达到18.9亿美元,预计以15.54%的复合年增长率扩张,到2030年达到35.8亿美元。

欧洲买家偏好哪种部署模式?

云端解决方案占2024年收入的78%,因为它们提供可扩展的GDPR合规基础设施和更轻松的AI升级。

为什么中小企业推动最快的增长?

欧盟资助举措、免费增值定价和低代码平台降低采用门槛,推动中小企业细分市场以17.6%的复合年增长率增长至2030年。

哪个国家显示出最高的增长动力?

德国以18.5%的复合年增长率领先,得到工业4.0投资和DACH地区AI个性化试点的支持。

哪个最终用户行业扩张最快?

银行和金融服务正以16.2%的复合年增长率增加支出,因为开放银行API实现了实时、受监管的客户外联。

更广泛采用的主要人才相关障碍是什么?

缺乏结合营销自动化技能与深度GDPR专业知识的专业人员,减缓推广并提升对托管服务的需求。

页面最后更新于: