火龙果市场规模和份额

Mordor Intelligence火龙果市场分析

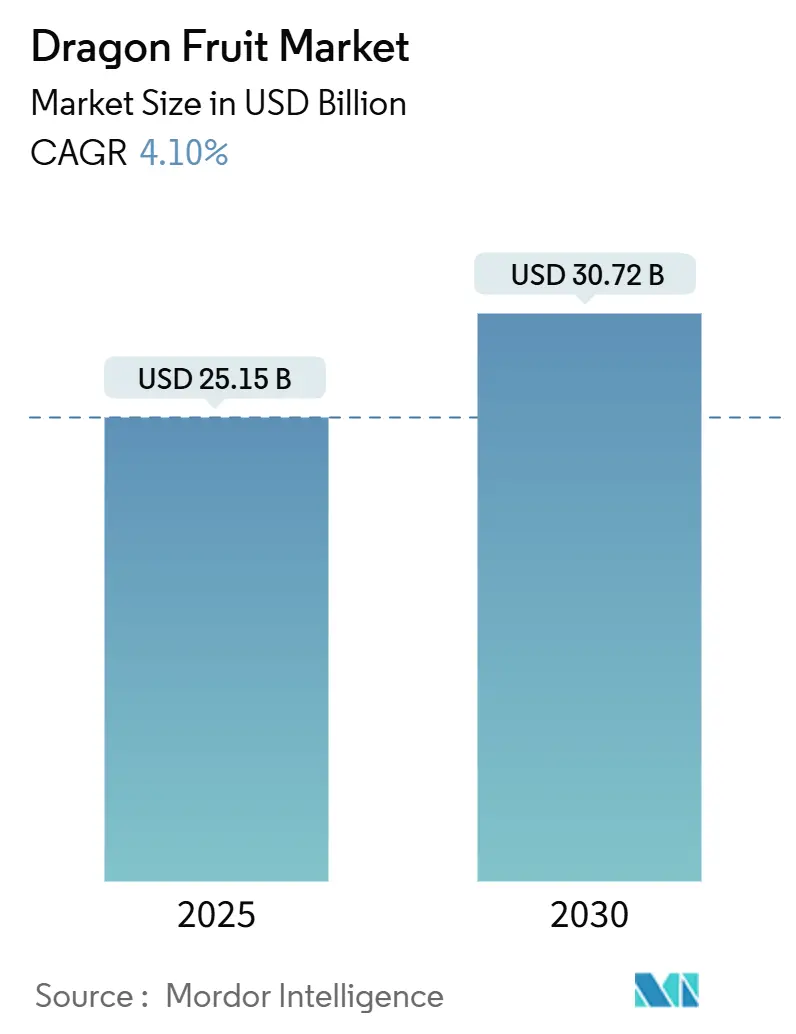

火龙果市场规模预计在2025年为251.5亿美元,预计到2030年将达到307.2亿美元,在预测期间(2025-2030)的复合年增长率为4.10%。健康导向饮食的兴起、零售协议的扩大以及技术采用的稳步发展正在推动这种水果从小众产品向主流功能性食品地位转变。种植者正受益于抗旱性和碳固存特性,这些特性与气候适应性农业相符,这是生产者在应对不稳定天气模式时的关键优势。精准农业工具,如遥感产量制图和反季节LED照明,正在提高生产率并降低出口级水果的单位成本。以超过20度糖度的黄皮和紫肉品种为主导的高端化正在提升种植者的利润率并重塑栽培品种选择。最后,供应链向非洲和南美的转移正在缓解饱和的亚洲枢纽的压力,为火龙果市场提供新的成本基础和多元化风险配置。

报告要点

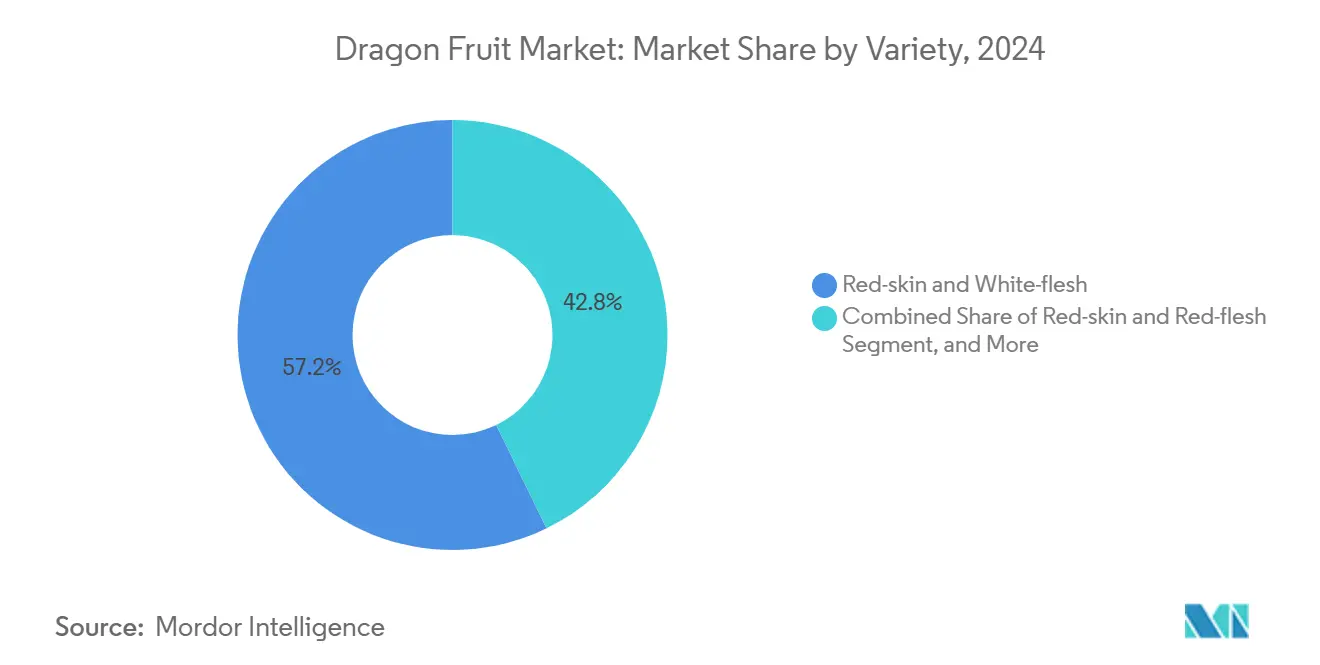

• 按品种划分,红皮白肉火龙果在2024年以57.2%的市场份额领先火龙果市场,而黄皮白肉品种预计将以6.20%的复合年增长率扩张至2030年。

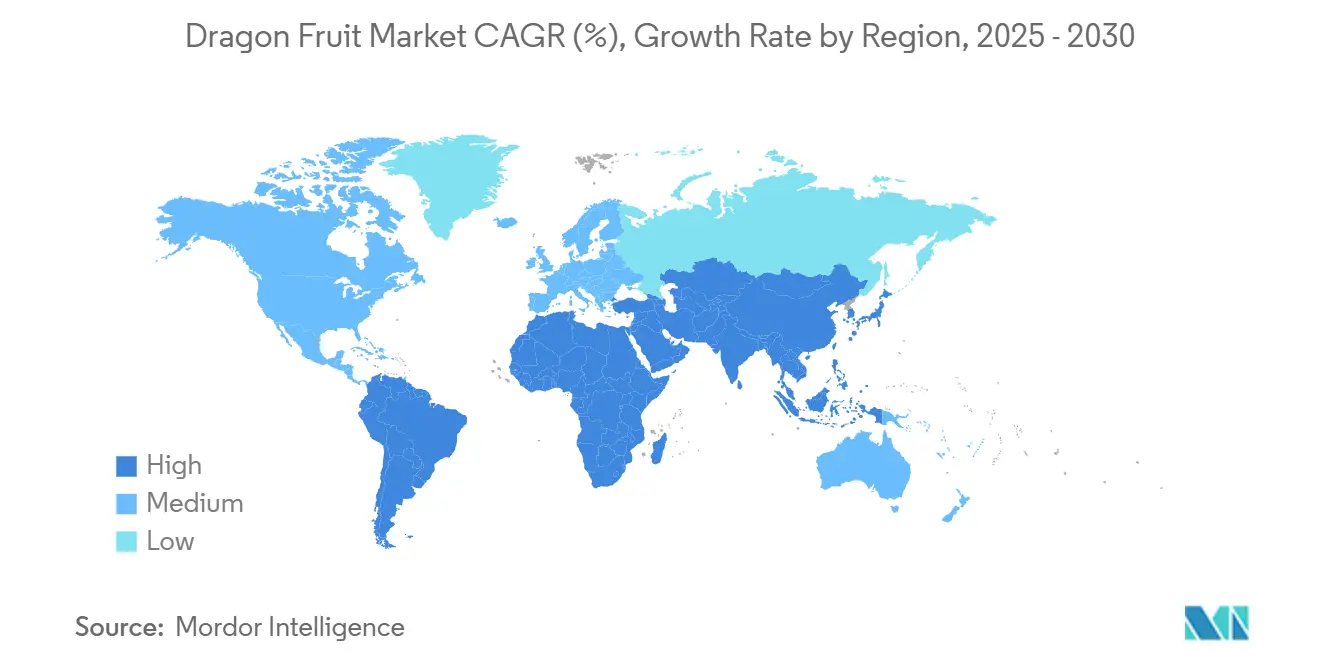

• 按地理区域划分,亚太地区在2024年占火龙果市场收入份额的70.1%;非洲正以5.10%的复合年增长率发展至2030年。

全球火龙果市场趋势和见解

驱动因素影响分析

| 驱动因素 | 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间表 |

|---|---|---|---|

| 扩大的全球零售供应协议 | +0.8% | 全球,专注于北美和欧盟 | 中期(2-4年) |

| 功能性食品领域以健康为中心的需求激增 | +1.2% | 全球,由发达市场主导 | 长期(≥4年) |

| 反季节LED照明产量提升 | +0.6% | 亚太地区核心,扩展至南美 | 短期(≤2年) |

| 通过黄色和紫色水果实现高端化 | +0.9% | 全球,在中国和厄瓜多尔早期采用 | 中期(2-4年) |

| 精准农业遥感产量制图 | +0.4% | 亚太地区和南美 | 长期(≥4年) |

| 半干旱果园碳信贷收入 | +0.3% | 全球半干旱地区 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

扩大的全球零售供应协议

零售商正在修订奇异水果采购策略,以确保全年供应量,因为需求超过供应。J&C Tropicals Inc.报告称,尽管价格为每磅2.00-2.49美元,但持续缺货,这促使与种植者直接签约,削减了200-300%的批发价差。Dole已向美国东北部增加了每周一次的冷链船只,改善了中美洲火龙果的运输可靠性。Fresh Del Monte 2024年26.1亿美元的净销售额显示了分销商对特色水果线的广泛需求。这些举措缩短了交货时间,减少了损耗,稳定了价格,从而支持一致的货架陈列--这是火龙果市场主流化的关键步骤。零售确定性反过来鼓励种植者投资更高产的栽培品种和采后处理系统。

功能性食品领域以健康为中心的需求激增

临床研究证实,定期摄入火龙果可降低糖尿病前期成年人的血压并改善胰岛素反应,强化了其"超级水果"品牌形象。高水平的甜菜青素和甜菜红素正进入营养保健品粉末、饮料混合物和化妆品提取物中,将收入扩展到新鲜农产品之外。澳大利亚和美国围绕标准化生物活性成分的专利活动表明功能性声明的监管基准正在出现。在购物者优先考虑有记录健康结果的市场中,需求增长最快,引导火龙果市场走向具有可追溯植物化学成分水平的高端格式。这种定位还缓冲了种植者因商品价格波动的冲击,因为经验证的功能性能够获得持久的货架溢价。

反季节LED照明产量提升

使用每公顷1000个LED灯泡的越南果园正在将年产量翻倍至每公顷5.5公吨,并提升一等果比例。专用紧凑型荧光灯相比白炽灯等价物能提高糖分和色素含量,电费支出降低多达30%。卫星图像现在追踪这些照明果园,帮助贸易商预测数月内的供应曲线。扩展到曾经边际化的山麓地区正在扩大火龙果市场的种植面积,而无需优质低地土壤。然而,城市地区附近日益严格的光污染法规意味着合规成本上升,可能加速向具有屏蔽照明设备的集中温室系统转变。

通过黄色和紫色品种实现高端化

厄瓜多尔黄皮火龙果出口预计每年150-180万公斤,获得价格溢价以抵消较低产量。[1]Kevin Jiang, "Ecuador's Yellow Dragon Fruit Eyes China," Produce Report, producereport.com中国进口商为糖度超过20度的水果支付高于市场的价格,鼓励中国种植者尽管产量适中仍嫁接更昂贵的黄色品种。育种专家正在发布富含抗氧化剂的紫肉杂交品种,这得到了新基因组图谱的支持,该图谱确定了34,673个与质量相关的基因。随着认知度的提高,厨师和饮料品牌突出这些稀有颜色,强化差异化。这一趋势正向欧洲和北美扩散,提升平均出口单价并推动火龙果市场走向分层定价模式。

限制因素影响分析

| 限制因素 | 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间表 |

|---|---|---|---|

| 更严格的农药残留执法阈值 | -0.7% | 全球,特别是欧盟和美国 | 短期(≤2年) |

| 生产过剩周期带来的利润压缩 | -1.1% | 亚太地区核心,波及全球 | 中期(2-4年) |

| 夜间照明农场的光污染限制 | -0.3% | 监管严格的发达市场 | 中期(2-4年) |

| 跨境仙人掌蛾侵扰风险 | -0.2% | 美洲,潜在全球传播 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

更严格的农药残留执法阈值

FDA进口警报99-05使不合规货物可自动扣留,提高了出口商的美国重新检测成本。[2]U.S. Food and Drug Administration, "Import Alert 99-05," fda.gov欧盟对越南货物的检查可能从10%上升至30%,拒收可能抹去出口商的利润率。种植者必须证明从田间到餐桌的可追溯性,三重清洗水果,并支付第三方审计费用,这将生产支出增加15-20%。澳大利亚生物安全部门为菲律宾水果列出了八种检疫害虫,突显了全球警惕性。较小的农场难以应对文书工作和实验室费用,可能加速火龙果市场向大型、技术化运营商的整合。

生产过剩周期带来的利润压缩

2023年上半年中国进口量下降50.4%,随后广西本土繁荣,压低了越南价格,促使种植者仅在平顺省就铲除了936公顷。由于藤蔓保持30年生产力,种植面积决策将生产者锁定在长期风险范围内,导致周期性过剩。5月至12月之间的季节性供应激增放大了波动性,农场价格在几个月内从每公斤1.60美元振荡至0.20美元。价格暴跌减少了化肥使用,降低了质量等级并引发进一步折扣。这种自我强化循环威胁现金流并抑制火龙果市场的新投资。

细分分析

按品种:高端黄色品种颠覆红色主导地位

红皮白肉火龙果在2024年占火龙果市场份额的57.2%,受到根深蒂固的消费者习惯和成熟物流的支撑。黄皮白肉获得溢价:厄瓜多尔在2024年出口了56,807公吨,60%运往美国,糖度超过20度支撑高档定位。该细分市场6.20%的复合年增长率说明了强劲的需求弹性,购物者为味觉体验进行消费升级。红皮红肉处于中间位置,结合鲜艳色彩和中等糖分,吸引亚洲礼品水果买家。

紫肉杂交品种正在兴起,以抗氧化剂密度为卖点,是白肉的两倍。基因组辅助育种缩短了品种发布周期并实现了抗病品系,扩大了特殊细分市场的火龙果市场规模。种植者现在权衡更高的田间成本与优越的FOB价格,重新调整果园走向混合品种策略以稳定收入。

备注: 购买报告后可获得所有单个细分市场的细分份额

地理分析

亚太地区以2024年70.1%的火龙果市场份额占据主导地位,反映了数十年的栽培专业知识、密集的出口基础设施以及中国和越南强劲的国内需求。仅越南就运送了近100万公吨价值8.957亿美元的产品,而中国2021年160万公吨的收获确立了该地区的规模优势。泰国和印度尼西亚政府正在支持新种植面积,LED夜间照明的推广使得即使在曾被认为边际化的山麓地区也能实现全年产出。技术领导地位与大型买家网络相结合,帮助该地区获得最优质的合同,尽管农药检测合规成本上升。对少数门户买家(主要是中国)的依赖使出口商面临突然的政策或植物检疫转变,可能一夜之间改变出货量方向。

非洲是增长最快的地区,以5.10%的复合年增长率扩张至2030年,但仍占火龙果市场份额不到5%。肯尼亚说明了上升潜力,小农户每公斤赚取1.90-3.90美元,并扩展到果汁和粉末生产线以提升农村收入。该作物的抗旱性适合半干旱国家,南非的早期试验表明,一旦冷链缺口关闭,更广泛的大陆采用将成为可能。土耳其和以色列正在将从番茄获得的温室专业知识应用于火龙果,瞄准亚洲供应减少时的优质时机。这些举措使全球采购多样化,减少市场对亚洲果园的过度依赖。

北美和欧洲仍然是高价值进口市场,得到美国辐照协议以及德国、法国和英国关注健康购物者的支撑。佛罗里达和加利福尼亚的国内种植约覆盖500-600英亩,但只满足小众需求,使港口忙于南美货物。欧盟残留检查正在收紧,推动供应商投资全链可追溯性和第三方审计。在南美,厄瓜多尔利用生物多样性出口优质黄色水果,而哥伦比亚和秘鲁评估火龙果作为咖啡后的轮作作物。总的来说,地理分布的扩大增强了供应韧性并扩大了整体火龙果市场规模。

近期行业发展

- 2025年6月:2025年前五个月,平顺省火龙果出口营业额增长20.65%,在5,092公吨中达到超过550万美元。

- 2024年11月:印度巴加尔布尔在比哈尔农业大学农业科学中心成功试验后,正成为火龙果栽培的新中心。该地区的气候、低水需求和水果的高市场价值正推动商业扩张和农民培训举措。

- 2024年11月:根据国际贸易委员会,秘鲁火龙果出口预计在未来3-4年内达到1500万美元,使该国成为全球奇异水果贸易中的新兴参与者。

全球火龙果市场报告范围

本报告旨在考虑仙人掌科火龙果的生产、消费和贸易分析。本报告研究的市场包括国内外贸易的火龙果。不包括使用火龙果制造的加工产品。火龙果市场按地理区域(北美、欧洲、亚太、南美和中东及非洲)进行细分。报告包括全球火龙果市场的生产分析(产量)、消费分析(产量和价值)、进口分析(产量和价值)、出口分析(产量和价值)和价格分析。

| 红皮白肉 |

| 红皮红肉 |

| 黄皮白肉 |

| 紫肉杂交品种 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 荷兰 | |

| 俄罗斯 | |

| 亚太地区 | 中国 |

| 越南 | |

| 柬埔寨 | |

| 印度 | |

| 泰国 | |

| 印度尼西亚 | |

| 南美 | 巴西 |

| 哥伦比亚 | |

| 阿根廷 | |

| 中东 | 以色列 |

| 土耳其 | |

| 非洲 | 南非 |

| 按品种 | 红皮白肉 | |

| 红皮红肉 | ||

| 黄皮白肉 | ||

| 紫肉杂交品种 | ||

| 按地理区域(生产分析、按产量和价值的消费分析、按产量和价值的进口分析、按产量和价值的出口分析以及价格趋势分析) | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 荷兰 | ||

| 俄罗斯 | ||

| 亚太地区 | 中国 | |

| 越南 | ||

| 柬埔寨 | ||

| 印度 | ||

| 泰国 | ||

| 印度尼西亚 | ||

| 南美 | 巴西 | |

| 哥伦比亚 | ||

| 阿根廷 | ||

| 中东 | 以色列 | |

| 土耳其 | ||

| 非洲 | 南非 | |

报告中回答的关键问题

火龙果市场的当前价值是多少?

火龙果市场在2025年价值251.5亿美元,预计到2030年将达到307.2亿美元。

哪个地区占火龙果市场份额最大?

亚太地区凭借越南的出口能力和中国的消费基础以70.1%的收入份额领先。

哪种产品品种增长最快?

黄皮白肉火龙果凭借优越的甜度和高端定价,以6.20%的复合年增长率发展至2030年。

为什么LED照明在火龙果栽培中很重要?

反季节LED照明将收获量翻倍至约每公顷5.5公吨,改善糖分含量,扩大地理适宜性,提升农民收入。

页面最后更新于: