牙科注射器市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

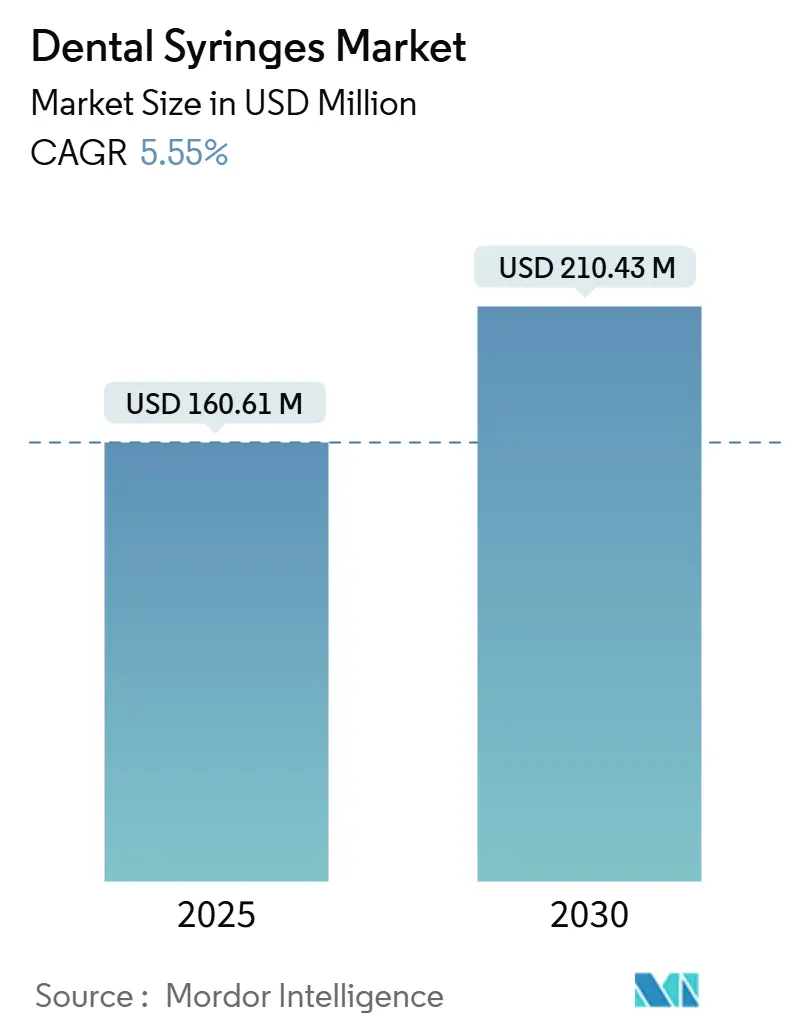

| 市场规模 (2025) | 160.61 百万美元 |

| 市场规模 (2030) | 210.43 百万美元 |

| 增长率 (2025 - 2030) | 5.55% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence牙科注射器市场分析

牙科注射器市场在2025年达到1.6061亿美元,预计到2030年将达到2.1043亿美元,复合年增长率为5.55%。增长反映了更严格的感染控制要求、需要修复治疗的老年人口增加,以及计算机控制局部麻醉给药系统的稳步推广。最近全球健康事件后意识的提高促使牙医转向一次性设备和RFID跟踪器械,简化了对CDC灭菌规则的合规性。保险公司也在影响需求:2024年65%的美国成年人拥有牙科保险,91%的人现在将牙科检查视为必要的预防护理。在供应端,制造商正在围绕可生物降解塑料和轻质金属重新设计产品,以满足即将到来的欧盟包装和包装废物法规。2025年4月引入的关税和不稳定的不锈钢供应链促使诊所多元化采购并加速集团采购。

关键报告要点

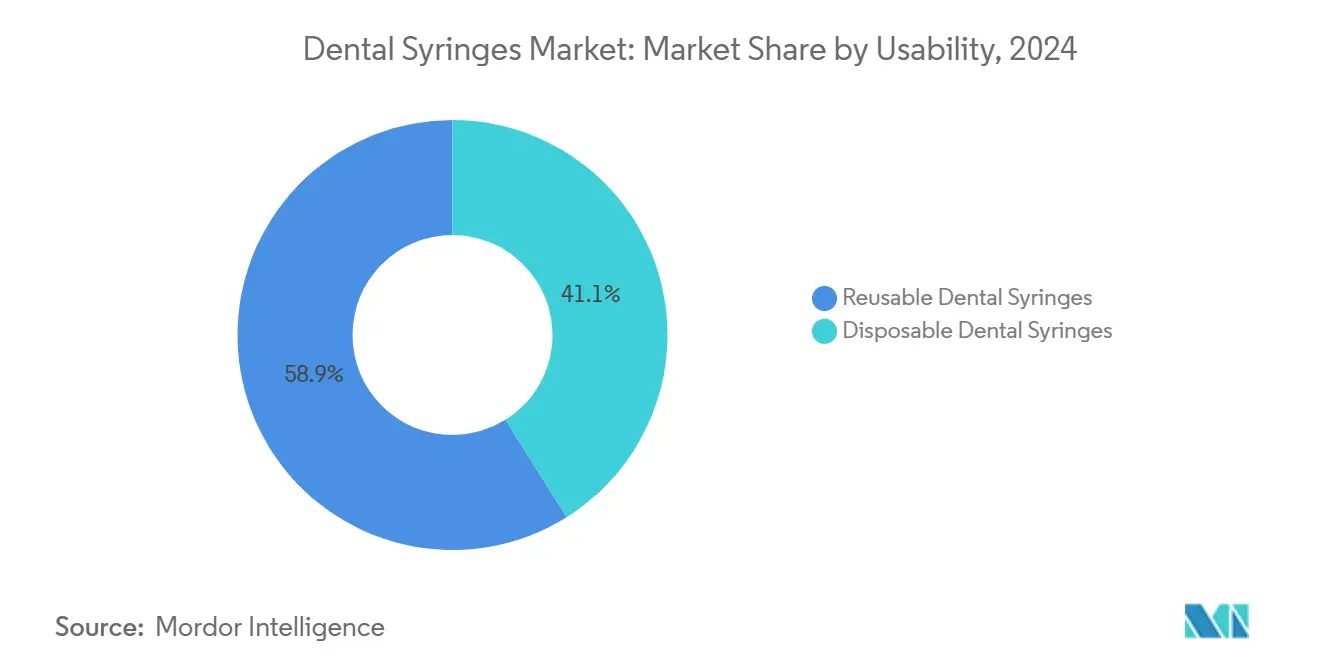

- 按可用性分类,2024年可重复使用设备占牙科注射器市场份额的58.91%,而一次性产品预计到2030年将以6.61%的复合年增长率扩张。

- 按产品类型分类,2024年抽吸式型号以62.21%的收入份额领先,而非抽吸式装置预计将以6.45%的复合年增长率增长。

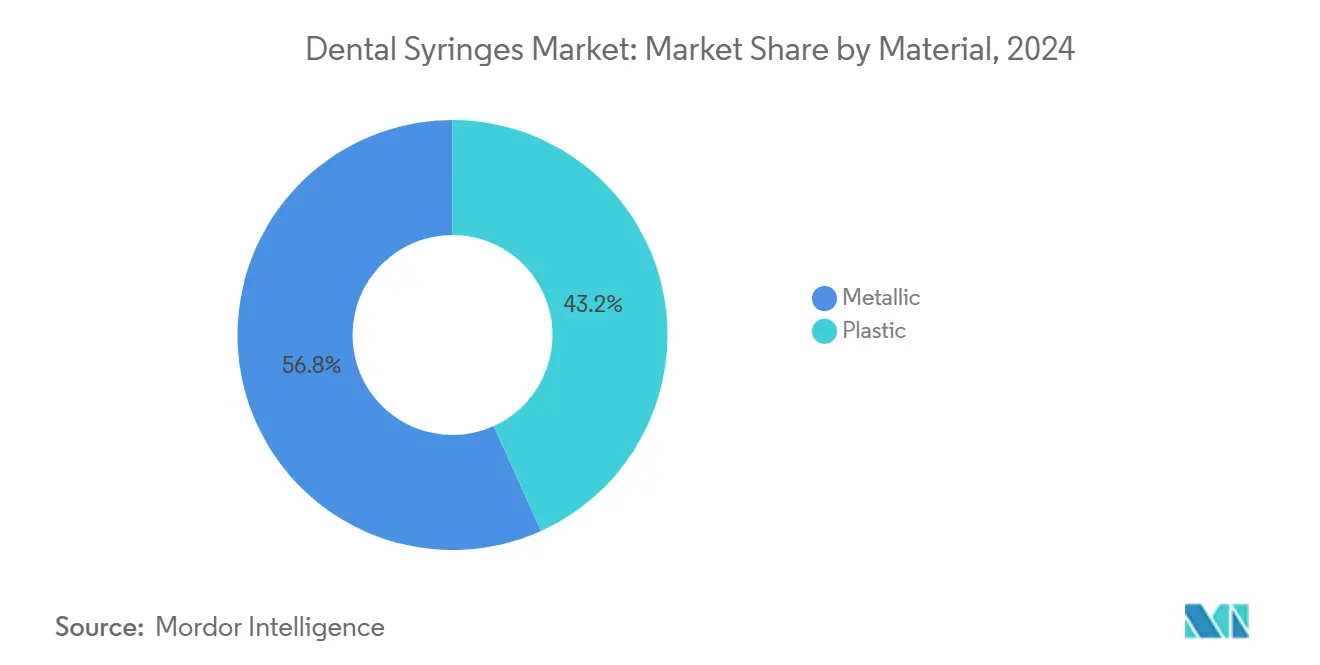

- 按材料分类,2024年金属格式占牙科注射器市场规模的56.76%,塑料以6.37%的复合年增长率推进至2030年。

- 按终端用户分类,医院和诊所占据2024年收入的49.54%,而实验室预计将实现最快的6.32%复合年增长率。

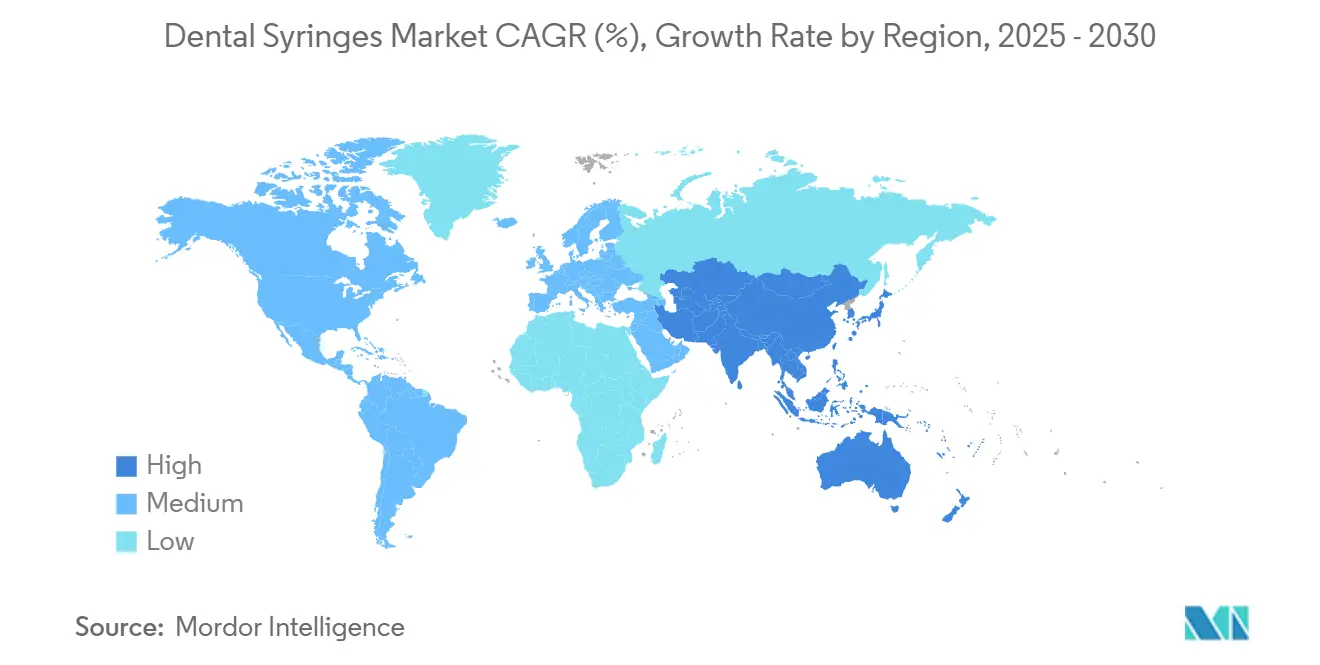

- 按地理位置分类,2024年北美贡献43.43%的收入,而亚太地区预计到2030年将实现最高的6.56%复合年增长率。

全球牙科注射器市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) % 对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 老龄化人口扩大修复工作负荷 | +1.2% | 北美和欧洲核心,全球溢出 | 长期(≥4年) |

| 龋齿和牙周病患病率上升 | +0.9% | 在亚太地区和中东非洲影响更大 | 中期(2-4年) |

| 快速转向一次性安全注射器 | +1.4% | 以北美和欧盟为首 | 短期(≤2年) |

| 亚太和中东欧牙科旅游增长 | +0.7% | 亚太地区核心,中东欧溢出 | 中期(2-4年) |

| 椅旁数字麻醉给药 | +0.8% | 北美和欧盟早期采用者,亚太地区新兴 | 中期(2-4年) |

| RFID器械跟踪授权 | +0.3% | 北美和欧盟高收入诊所 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

老龄化人口扩大修复工作负荷

60岁及以上的成年人已达10亿,到2030年将超过14亿。主导这一群体的修复干预需要精确的麻醉给药,推动诊所采用先进的牙科注射器市场解决方案,如计算机控制局部麻醉设备[1]Rakhee Patel, Healthy ageing and oral health: priority, policy and public health,

BDJ Open, nature.com。在马来西亚,25-54岁的成年人构成最大的患者群体,进一步紧张了椅位容量。牙科保险公司强调口腔和全身健康之间的联系,推动预防性就诊并加强对高端注射器的需求。因此,诊所偏好人体工程学设计,能够进行多次注射而不会使用户疲劳。随着全口修复的增加,具有高筒体清晰度和控制抽吸功能的注射器设计正成为标准[2]Delta Dental Plans Association, "State of America's Oral Health and Wellness Report 2024," deltadental.com 。

龋齿和牙周病患病率上升

全球超过2.8亿老年人面临未治疗的龋齿或牙龈疾病。更新的CDC指南规定,药筒注射器必须在患者之间灭菌,针头和麻醉药筒保持一次性使用[3]Centers for Disease Control and Prevention, "CDC Summary of Infection Prevention Practices in Dental Settings," cdc.gov 。新兴经济体由于含糖饮食和有限的预防措施报告疾病发生率更快,为成本效益高且合规的注射器开辟了空间。远程牙科使年轻成年人能够更早诊断,为仍需局部麻醉的微创修复创造更多机会。早期干预如使用Curodont Repair Fluoride Plus等产品的无钻孔龋洞修复降低了椅位时间,但复杂病例仍依赖确认安全沉积的抽吸设备。

快速转向一次性安全注射器进行感染控制

CDC声明一次性器械"不应再处理",这加速了向一次性产品的转换。Pac-Dent的TruTip Plus Colors和NeoTip系列说明了制造商如何整合不锈钢内部与彩色编码塑料外部,在保持刚性的同时简化处理。研究表明,可重复使用的头端尽管经过灭菌仍保留细菌负荷,强化了向一次性产品的转移。要求所有医疗包装到2030年必须可回收的欧盟法规正在催化对PLA和PHA注射器的研发,这些材料在不影响性能的情况下可生物降解。随着诊所在感染控制和废物目标之间权衡,牙科注射器市场供应商正在平衡保质期、成本和可持续性。

亚太和中东欧牙科旅游增长

马来西亚的口腔护理蓝图将该国定位为到2027年的牙科旅游中心,并优先考虑高端麻醉给药以安抚来访患者。罗马尼亚诊所与旅行社合作延长旺季并吸引依赖高精度注射器的复杂修复病例。国际客户期望美国或欧盟级别的感染协议,促使设施使用装在防篡改袋中的一次性抽吸设备。诊所还整合椅旁CAD/CAM工作流程,因此注射器供应商将一次性产品与扫描仪和植入物套件捆绑,以捕获牙科注射器市场内的下游收入。

制约因素影响分析

| 制约因素 | (~) % 对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 低收入地区熟练牙医短缺 | -0.8% | 亚太地区、中东非洲、全球农村地区 | 长期(≥4年) |

| 电子和智能注射器的前期成本 | -0.6% | 在价格敏感市场压力更大 | 中期(2-4年) |

| 对一次性塑料的监管打击 | -0.4% | 欧盟先行者和生态关注市场 | 中期(2-4年) |

| 医疗级不锈钢供应波动 | -0.3% | 全球制造中心 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

低收入地区熟练牙医短缺

许多新兴经济体记录每10,000名居民中牙医少于一名。世卫组织指出,地理和经济障碍阻止老年人及时获得护理。有限的培训能力延迟了需要抽吸和流量设置指导的先进计算机控制设备的采用。政府通过资助移动诊所做出回应,但将支出重点放在基本器械上。反过来,注射器制造商供应简化的金属格式,能够承受严格的再处理并与牙科注射器行业内微薄的运营预算保持一致。

电子和智能注射器的前期成本

STA或Wand等系统可能花费数千美元,较小的诊所可能无法快速收回成本。2025年4月对美国进口商品征收的10%关税进一步推高了设备价格标签。一些诊所安排供应商融资或集团购买计划,尽管利率上升提高了总拥有成本。供应商推出了模块化升级,使牙医可以从手动抽吸手柄开始,稍后添加数字控制盒而不丢弃先前的投资。这些分层包装塑造了牙科注射器市场的采用轨迹。

细分市场分析

按可用性:一次性产品获得感染控制动力

2024年可重复使用设备保持58.91%的收入,受益于完善的高压灭菌器基础设施。同年,随着一次性格式的牙科注射器市场规模记录6.61%的复合年增长率,一次性产品快速增长,反映了感染控制警惕性的提高。每日注射超过30次的患者负荷诊所引用灭菌器瓶颈,因此偏好减少周转时间的彩色编码一次性筒体。

一次性产品采用面临环境审查;欧盟框架要求到2030年包装可回收,促使供应商推出满足可堆肥目标的PLA和PHA筒体。大型集团诊所锁定多年合同以稳定价格并保证供应。在资本预算涵盖先进清洗消毒器且单位成本节约超过人员配置约束的情况下,可重复使用产品仍占主导地位。混合策略出现,诊所使用金属抽吸手柄配对一次性针头和药筒,以平衡安全性和可持续性。

备注: 购买报告后可获得所有单独细分市场的细分份额

按产品类型:抽吸式主导地位面临数字化颠覆

2024年抽吸式型号占牙科注射器市场份额的62.21%,因为它们允许临床医生在注射前验证是否在血管内。非抽吸式设计吸引寻求在常规复合材料和预防治疗期间简化操作的年轻从业者。

数字CCLAD平台整合压力传感器,可在无需手动抽吸的情况下识别组织差异。当与细针配对时,这些系统提供近乎无痛的浸润,这扩大了选择性美容工作中患者的接受度。无针设备如基于LED的Nuralyte承诺进一步颠覆;然而,适应症仍限于浅层治疗,采用取决于即将到来的FDA批准。传统抽吸注射器现在整合硅胶涂层和减少柱塞摩擦,以在不断发展的牙科注射器市场内保持相关性。

按材料:金属强度与塑料创新

2024年金属筒体获得56.76%的收入,得益于其耐用性和高压灭菌器兼容性。特种不锈钢的供应挑战引发了向硬化铝和钛合金的转换,在不牺牲刚性的情况下将握持重量减少25%。

塑料以6.37%的复合年增长率推进,受成本优势和一次性协议增长的推动。生物塑料赢得监管青睐,但面临产量限制,导致制造商将PLA与回收PET混合以提高可获得性。未来的设计可能具有内衬薄钢套的复合内部,以提供类似金属的抽吸同时减少原钢含量。材料创新实现竞争性定价并在牙科注射器市场中区分品牌。

备注: 购买报告后可获得所有单独细分市场的细分份额

按终端用户:实验室成为增长催化剂

2024年医院和诊所因其直接的患者界面而持有49.54%的收入。牙科实验室实现最高6.32%的复合年增长率,因为椅旁铣削和即时修复服务现在需要现场麻醉能力。

实验室集成数字工作流程依赖快速固化时间,因此工作人员偏好带预螺纹针头和校准药筒的注射器,最大限度地减少中断。学术项目采用高端抽吸手柄进行学生指导,推动基线需求。牙科服务组织的兴起集中了采购,这有利于能够将注射器与钻头、成像传感器和CAD/CAM块捆绑的供应商,导致多学科机构内牙科注射器市场规模的整合量。

地理分析

2024年北美产生43.43%的收入,因为严格的CDC协议和广泛的保险覆盖维持了高端设备采用。计算机控制系统在大型集团诊所中很常见,91%的成年人将牙科就诊等同于年度体检,这支撑了手术量。2025年4月征收的关税提高了设备成本,因此分销商多元化转向墨西哥和越南来源以维持目录广度。从3M分拆的Solventum尽管收入下降1.8%,但在2024年第一季度的牙科解决方案销售额为3.35亿美元,显示了区域牙科注射器市场的韧性。

亚太地区是增长最快的地区,到2030年复合年增长率为6.56%。马来西亚说明了这一趋势:到2027年牙科服务部门规模为28亿美元,私人诊所占70%份额。中产阶级收入上升推动对美容正畸和种植学的需求,两者都依赖准确的局部麻醉。牙科旅游将酒店式康复套房与欧盟合规感染协议相结合,导致设施偏好包装在条形码剥离袋中的一次性抽吸注射器。国内制造商供应成本效益高的聚苯乙烯筒体,而进口商营销高端CCLAD装置,在牙科注射器市场内创造分层机会。

欧洲保持稳定增长,因为循环经济议程重塑材料选择。欧盟包装和包装废物法规迫使生产商到2030年重新设计组件以实现可回收性。德国试点收集临床级生物塑料,为早期行动者提供品牌优势。法国和斯堪的纳维亚的诊所宣传碳中性修复,这反过来有利于PLA或PHA注射器主体。东欧从寻求负担得起的全口植入的入境牙科游客那里获得动力,推动中档抽吸设备销售。中东和非洲记录加速需求,特别是在将医疗旅游与豪华酒店业相结合的海湾合作委员会国家。南美显示增量收益,巴西和阿根廷利用本地塑料生产稳定牙科注射器市场内的供应链。

竞争格局

牙科注射器市场中度分散。全球跨国公司与专业品牌竞争,每家都在通过感染控制功能、人体工程学增强和数字集成来努力区分。Solventum于2024年4月作为独立医疗保健公司重新进入该细分市场,现在将更多资本分配给可生物降解一次性产品的研发。登士柏西诺德利用其成像和铣削产品组合交叉销售与CAD/CAM套件捆绑的注射器,加强生态系统锁定。

制造商在不锈钢和树脂短缺突出脆弱性后,将收入的3-5%投资于供应链韧性。增材制造用于原型低摩擦柱塞和轻质握把,将材料使用减少15%。公司还集成生成式AI来优化需求预测并缩减库存缓冲。利基公司开发无针解决方案,如基于LED或TENS的麻醉设备,这可能蚕食简单浸润用途,但仍与用于外科工作的抽吸注射器共存。在ADA提出与ISO 9997:2020一致的ANSI/ADA标准No. 34调整药筒注射器后,监管清晰度得到改善;早期符合给供应商营销优势。

随着供应商与包装转换器合作共同设计通过加速老化测试的可回收泡罩包装,战略联盟上升。一些品牌试点按使用付费合同,诊所按注射次数而非前期设备购买付费。该做法为诊所提供可预测的现金流,为供应商提供更深入的用户数据,加强牙科注射器市场内的粘性。

牙科注射器行业领导者

-

登士柏西诺德

-

A. Titan仪器公司

-

Septodont

-

Solventum

-

Ultradent Products

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年1月:美国牙科协会发布了与以下内容协调的ANSI/ADA标准No. 34草案

- 2024年6月:Pac-Dent推出了带不锈钢内部的TruTip Plus Colors和NeoTip一次性气水注射器头端以提高刚性。

- 2024年4月:3M完成了Solventum的分拆,现在作为独立实体管理牙科解决方案产品组合。

全球牙科注射器市场报告范围

根据报告范围,牙科注射器是牙医用来麻醉患者口腔各个区域以准备口腔护理程序的注射器。它由牙医用于注射麻醉剂。牙科注射器市场按产品(可重复使用牙科注射器、一次性牙科注射器和其他产品)、类型(抽吸式牙科注射器和非抽吸式牙科注射器)、材料(金属牙科注射器和塑料牙科注射器)以及地理位置(北美、欧洲、亚太地区、中东和非洲以及南美)进行细分。该报告还涵盖全球主要地区17个国家的估计市场规模和趋势。该报告提供上述细分市场的价值(百万美元)。

| 可重复使用牙科注射器 |

| 一次性牙科注射器 |

| 抽吸式 |

| 非抽吸式 |

| 金属 |

| 塑料 |

| 牙科医院和诊所 |

| 牙科实验室 |

| 其他 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 西班牙 | |

| 欧洲其他地区 | |

| 亚太地区 | 中国 |

| 日本 | |

| 印度 | |

| 韩国 | |

| 澳大利亚 | |

| 亚太地区其他地区 | |

| 中东和非洲 | 海湾合作委员会 |

| 南非 | |

| 中东和非洲其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他地区 |

| 按可用性 | 可重复使用牙科注射器 | |

| 一次性牙科注射器 | ||

| 按产品类型 | 抽吸式 | |

| 非抽吸式 | ||

| 按材料 | 金属 | |

| 塑料 | ||

| 按终端用户 | 牙科医院和诊所 | |

| 牙科实验室 | ||

| 其他 | ||

| 按地理位置 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 日本 | ||

| 印度 | ||

| 韩国 | ||

| 澳大利亚 | ||

| 亚太地区其他地区 | ||

| 中东和非洲 | 海湾合作委员会 | |

| 南非 | ||

| 中东和非洲其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

报告中回答的关键问题

牙科注射器市场的当前规模是多少?

2025年牙科注射器市场价值为1.6061亿美元,预计到2030年将以5.55%的复合年增长率达到2.1043亿美元。

哪个地区在牙科注射器市场领先?

北美凭借严格的CDC协议和广泛的保险覆盖率以43.43%的收入领先。

为什么一次性牙科注射器越来越受欢迎?

CDC的疾病控制指南规定一次性设备不应再处理,促使诊所采用降低交叉感染风险的一次性注射器。

抽吸式注射器占多大份额?

2024年抽吸式型号占牙科注射器市场份额的62.21%,因为它们允许临床医生验证安全注射部位。

环境法规如何影响产品设计?

要求到2030年包装可回收的欧盟规定正在加速向PLA和PHA生物塑料的转变,并激励制造商重新设计组件以实现循环性。

增长最快的终端用户细分市场是什么?

牙科实验室是增长最快的终端用户,以6.32%的复合年增长率扩张,因为椅旁数字工作流程将麻醉给药整合到实验室服务中。

页面最后更新于: