全球冷冻疗法市场规模与份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 预测数据期 | 2025 - 2030 |

| 市场规模 (2025) | 339.94 百万美元 |

| 市场规模 (2030) | 464.61 百万美元 |

| 增长率 (2025 - 2030) | 4.92% CAGR |

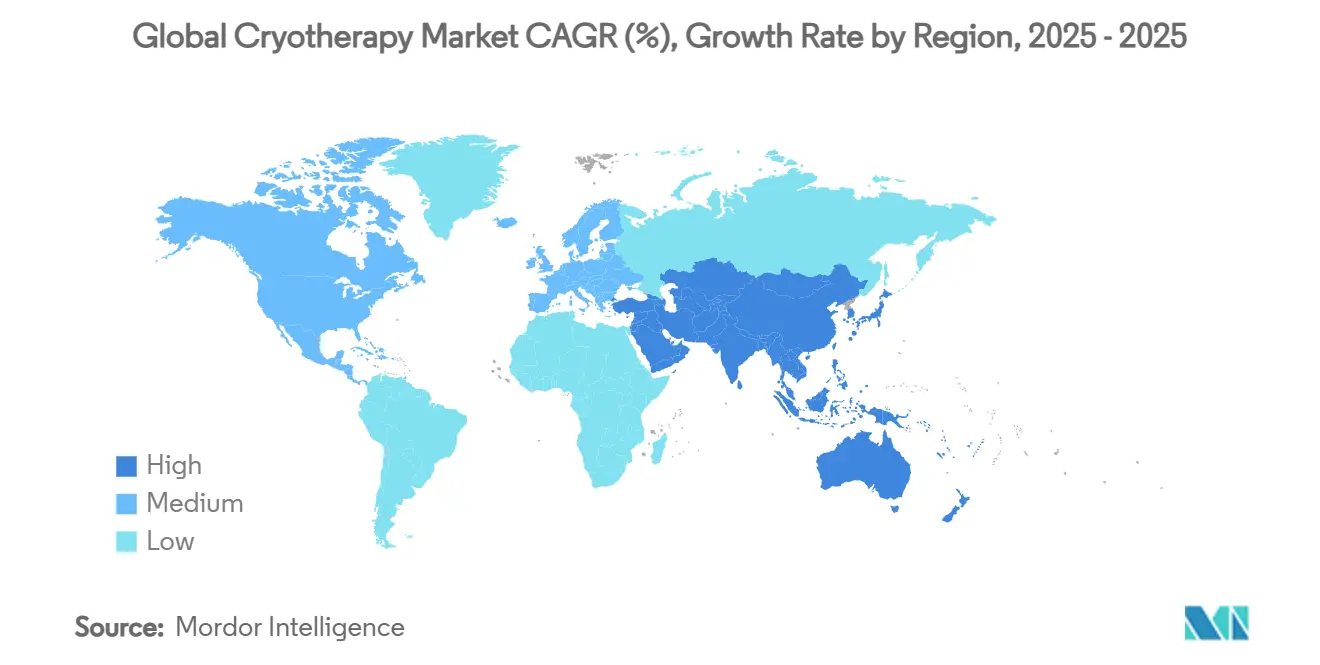

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence全球冷冻疗法市场分析

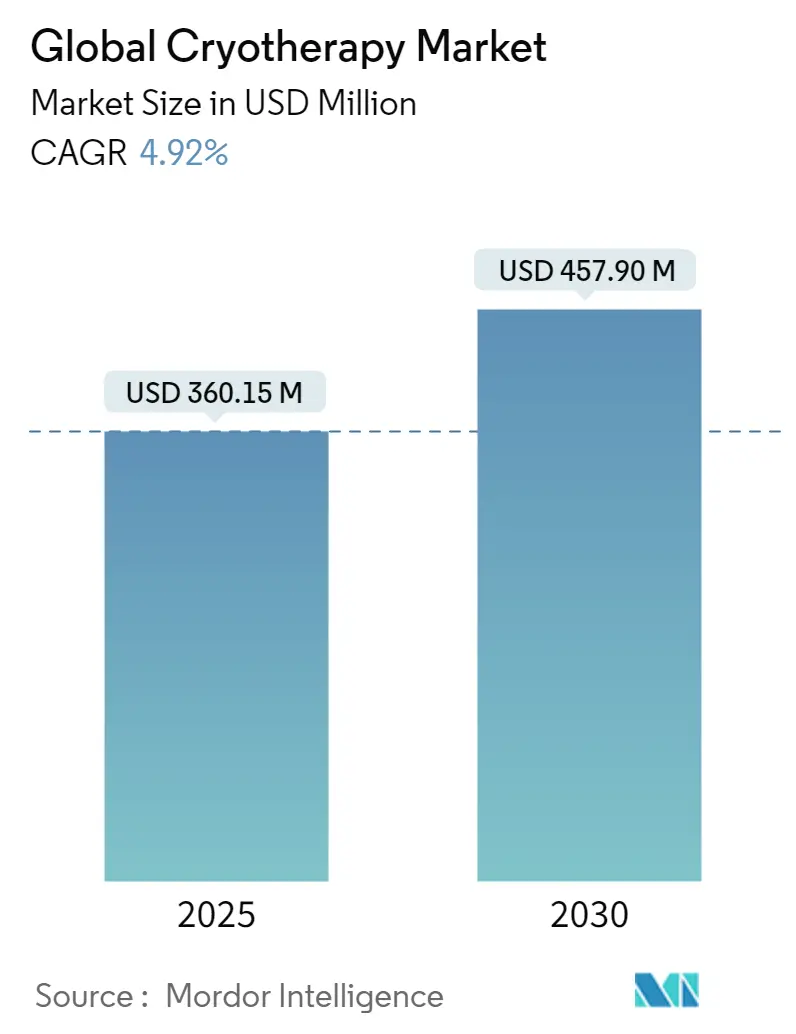

全球冷冻疗法市场规模2025年达到3601.5亿美元,预计到2030年将达到4579亿美元,2025-2030年复合年增长率为4.92%。这一发展轨迹突显了冷冻疗法市场如何从专业医疗用途转向广泛的健康养生应用,受到皮肤病学程序增加、非侵入性疼痛管理以及扩展特许经营网络的支持。降低氮气消耗的设备创新、新兴电气系统以及数据丰富的运动员恢复平台正在扩大临床和消费者接受度。北美目前拥有最高的区域份额,然而冷冻疗法市场正在开始重新平衡,亚太地区实现最快的区域复合年增长率,受益于城市健康消费和本地制造规模。监管双重性也影响着增长:定向设备获得FDA许可,而全身冷冻室仍仅限健康用途,这影响着定价、报销和上市策略。

关键报告要点

- 按应用分类,皮肤病学在2024年占收入份额的31.20%,而肿瘤学预计到2030年将以5.65%的复合年增长率扩展。

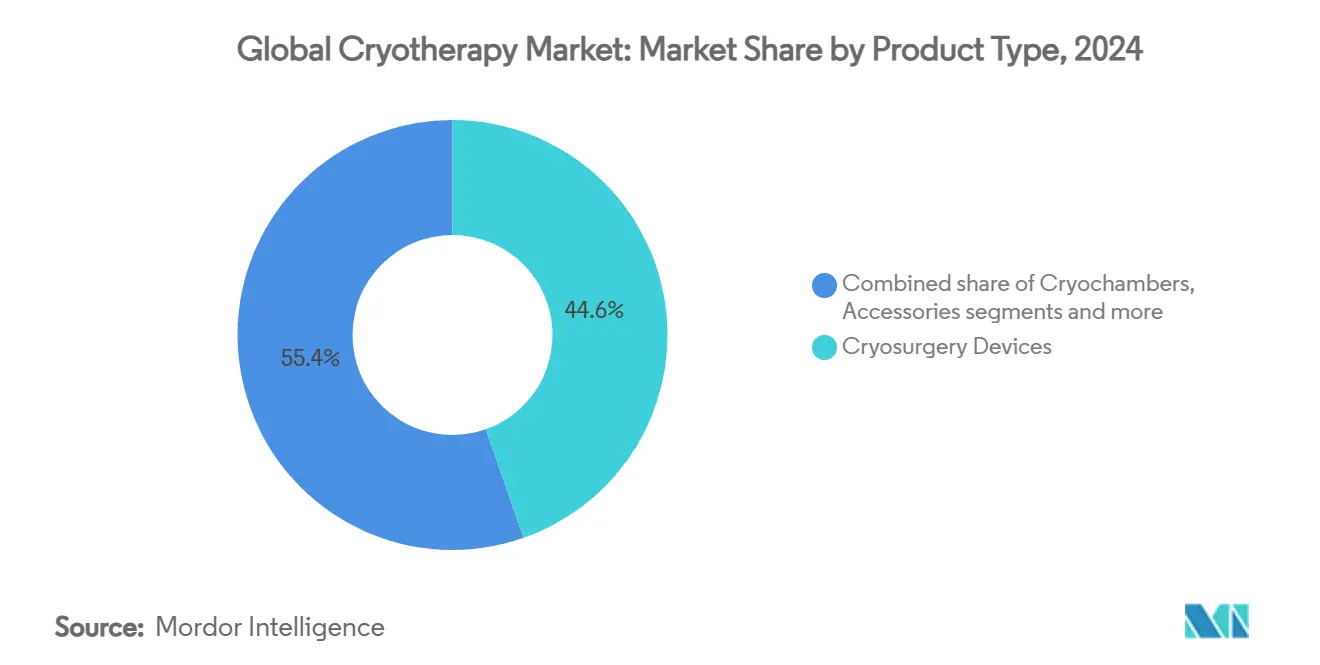

- 按产品类型分类,设备在2024年以44.00%领先冷冻疗法市场份额;耗材预计到2030年将以5.29%复合年增长率增长。

- 按终端用户分类,医院和专科诊所在2024年占冷冻疗法市场规模的53.82%;CDMO/CMO在2025-2030年预期复合年增长率最高,达6.45%。

- 按地理位置分类,北美在2024年占收入的42.23%,而亚太地区正以6.89%的复合年增长率推进到2030年。

全球冷冻疗法市场趋势与见解

驱动因素影响分析

| 驱动因素 | (~) %复合年增长率预测影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 皮肤病学和美容程序快速增长 | +1.2% | 全球,集中在北美和西欧 | 中期(2-4年) |

| 非侵入性疼痛治疗偏好增加 | +0.9% | 全球,从发达市场向新兴市场溢出 | 长期(≥4年) |

| 全身冷冻中心通过特许经营扩展 | +0.8% | 北美核心,扩展至亚太 | 短期(≤2年) |

| Medicare和私人保险覆盖扩展 | +0.6% | 北美,选择性欧盟市场 | 长期(≥4年) |

| 运动员恢复数据集成到可穿戴设备 | +0.4% | 全球,北美早期采用 | 中期(2-4年) |

| 通过绿氨工厂供应液氮 | +0.3% | 全球,重点关注可持续发展导向地区 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

皮肤病学和美容程序快速增长

皮肤病学诊所正从一般健康声明转向循证治疗,这些治疗具有高价定价并赢得保险公司认可。Medicare现在对冷冻神经溶解术的计费代码提供报销,扩大了医生采用率。定价在每次50-300美元的冷冻面部护理将收入扩展到病变清除之外,而受控冷冻疗法显示对病毒疣的记录疗效,冷性荨麻疹报告少于2%的病例。患者需求增加、可预测的报销和低并发症率强化了皮肤病学作为冷冻外科市场锚定用例的地位。

非侵入性疼痛治疗偏好增加

2025年《自然》杂志对11项随机试验的荟萃分析证实,全身冷冻疗法降低了促炎细胞因子IL-1β并提升了抗炎细胞因子IL-10,验证了镇痛声明。临床医生现在推荐冷疗作为关节炎、纤维肌痛和术后疼痛的辅助治疗,减少对阿片类药物的依赖。运动医学已将冷冻疗法主流化,可穿戴设备跟踪乳酸和肌酸激酶下降,帮助运动员优化恢复窗口。这种生物标志物验证使冷冻外科市场在多学科疼痛协议中保持突出地位。

全身冷冻中心通过特许经营扩展

特许经营运营商部署标准化冷冻室、软件和品牌,相比独立诊所缩短了投资回收期。Restore Hyper Wellness和iCRYO说明了如何以低于130万美元的初始资本实现多单位推广。美国大多数州的非医疗分类允许在没有医生所有权的情况下扩展,尽管科罗拉多州等州执行监督,内华达州实施年龄筛查。该模式的可复制性现在正向亚太和选定欧盟市场迁移,扩大了冷冻外科市场足迹和耗材拉动。

Medicare和私人保险覆盖扩展

尽管大多数冷冻外科健康服务仍为现金支付,但程序代码0440T-0442T在Medicare计划中合法化了靶向冷冻神经溶解术。私人付款方仍将广泛冷却设备标记为试验性,但慢性阻塞性肺病和神经病理性疼痛的选择性报销显示出渐进牵引力。随着临床试验澄清疗效和成本抵消,付款方接受度预计将改善,扩大投保客户群并稳定冷冻外科市场的收入周期。

约束影响分析

| 约束 | (~) %复合年增长率预测影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 不良事件和冻伤诉讼 | -0.7% | 全球,在诉讼多发市场如北美影响加剧 | 短期(≤2年) |

| 多室安装的高资本支出 | -0.5% | 全球,特别影响资本受限的新兴市场 | 中期(2-4年) |

| 冷冻喷雾氟碳排放规则收紧 | -0.3% | 欧盟核心,扩展至其他发达市场 | 长期(≥4年) |

| 肥料高峰期氮气供应链中断 | -0.2% | 全球,在农业季节期间急性影响 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

不良事件和冻伤诉讼

2025年4月巴黎致命氮气泄漏事件引起了全球对冷冻室设计和通风的审查。欧洲工业气体协会警告说,通风不良会让氮气取代氧气,造成窒息。美国FDA MAUDE档案包括与非处方冷冻喷雾相关的冻伤和蜂窝织炎。在州监督较松的地区,责任保险费激增,促使运营商改装氧气传感器和员工报警器,从而提高了冷冻外科市场的成本结构。

多室安装的高资本支出

单个氮基全身单元成本为40,000-50,000美元,而高端电动冷冻室可超过100,000美元。杜瓦瓶、排气系统和安全控制的装配成本可使资本需求翻倍。每次使用4-10升液氮,每升成本0.50-1.50美元,如果利用率下滑,进一步压缩利润率。资本支出障碍减缓独立进入者,推动整合并有利于能够协商供应商折扣的大型特许经营。

细分分析

按产品类型:设备主导,耗材加速

冷冻疗法设备产生了2024年44.00%的收入,证实了治疗性冷疗模式的设备中心性质。组织接触和喷雾探针服务于皮肤病学和肿瘤学,其中厘米级精度至关重要。电动冷冻室现在通过更低的运营成本和更安静的操作挑战氮气模型,扩大了非临床采用。同时,可靠的耗材流支撑供应商经济学:液氮、冷冻手套、氧气传感器、过滤器滤芯和密封件更换确保了经常性利润。耗材已经以5.29%的复合年增长率超越设备,由批量采购标准化供应品的多地点特许经营推动,为冷冻疗法市场强化了持久的年金模型。

备注: 购买报告后可获得所有单个细分市场的细分份额

按应用:皮肤病学保持领导地位,肿瘤学快速前进

皮肤病学保持31.20%的份额,得益于病变清除、冷冻面部护理和痤疮治疗方案的强劲需求。稳定的监管指导、低不良事件率和明确的付费代码简化了提供商采用。肿瘤学以5.65%的复合年增长率扩展,受益于冷冻消融对肾、肝和前列腺肿瘤的微创特性以及其在减轻化疗诱导神经病变方面的效用。COP-D喷雾系统在2024年FDA许可后进一步突出了呼吸系统应用[1]来源:国家肺气肿基金会,"COPD冷冻疗法喷雾获FDA批准,"emphysemafoundation.org。运动恢复和慢性疼痛共同扩大了冷冻疗法市场的可寻址基础,数据丰富的可穿戴设备使个性化冷却方案正常化。

按终端用户:医院领先,CDMO/CMO获得动力

医院和专科诊所在2024年占据53.82%的支出,因为其现有的气体基础设施和认证员工减少了运营障碍。约翰斯·霍普金斯等教学中心推进兽医试验以完善人类肿瘤学协议。然而,外包提供商--CDMO/CMO--以6.45%的复合年增长率发展,因为OEM拥抱轻资产增长。外包让设备制造商在新地域建立服务足迹而无需直接资本支出,这种模式反映了影像和透析中看到的趋势,并提升了冷冻疗法市场内的服务层。

备注: 购买报告后可获得所有单个细分市场的细分份额

地理分析

北美占据2024年价值的42.23%。高可支配收入、成熟运动医学和有利特许经营监管支撑持续需求。联邦法规将氮气冷冻室视为健康设备,回避FDA设备上市前审查对非医疗营销的要求,从而加速推广。然而,州要求之间的差异--科罗拉多州的医生监督、内华达州的年龄限制--增加了合规复杂性,有利于能够定制协议的全国运营商。

亚太地区代表增长最快的区域,到2030年复合年增长率为6.89%。城市化、中产阶级收入增长和精品健康连锁店激增推动采用。日本保持早期采用者地位,利用数十年类风湿关节炎数据扩大公众对冷疗的接受度。中国和韩国快速推进本地冷冻室制造,削减进口关税并缩短交期。区域运营商将冷冻疗法与面部美容和传统医学整合,创造扩大冷冻疗法市场的混合消费者主张。

欧洲维持稳定增长,但在2025年4月氮气泄漏致死事件后面临加强安全监督。国家职业健康机构现在起草指导原则,强制要求氧气监测系统和员工认证。同时,欧盟气候立法促进采用绿氨衍生氮气和低GWP冷冻喷雾。西欧健康中心从富裕客户群中获利,而东欧私立医院引入与欧盟结构基金相关的冷冻消融套件,平衡安全投资与临床需求。

竞争格局

竞争跨越三个层次--设备制造、特许服务交付和数字可穿戴集成--产生中度分散的结构。CRYONiQ、MECOTEC、Cryomed和°CRYO Science位列领先设备供应商之列。他们在2024年总共出货了不到20%的全球冷冻室和探针。MECOTEC推广的消除现场氮气储存的电动冷冻室,通过大幅削减耗材支出威胁颠覆现有氮基模型。

Restore Hyper Wellness、iCRYO和Degree Wellness等特许运营商通过标准化操作手册支持的一体化门店追求足迹扩张[2]来源:MECOTEC GmbH,"德国MECOTEC和Restore Hyper Wellness宣布战略合作伙伴关系,"mecotec.net。Degree Wellness将冷冻疗法与静脉输液、红光疗法和红外桑拿结合,2023年每个门店平均总销售额为565,260美元。MECOTEC与Restore在2024年9月的合作关系锁定了在233+门店的硬件部署,说明了确保渠道准入同时保证特许经营商设备升级的垂直耦合。

包括Nike和Hyperice在内的科技公司将冷冻功能插入智能服装和便携式冷却器。他们的数据中心生态系统收集使用指标,提供云仪表板并刺激经常性软件订阅。这种融合模糊了耐用设备和数字健康之间的界限,促使传统冷冻室制造商嵌入IoT模块以保持竞争力。掌握设备可靠性和云分析的供应商在不断发展的冷冻疗法市场中享有可防御的优势。

全球冷冻疗法行业领导者

-

Impact Cryotherapy

-

Quantum Cryogenics

-

CryoConcepts LP.

-

Zimmer MedizinSysteme GmbH

-

Boston Scientific Corporation

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年4月:ColdVentures完成种子轮融资,估值250万美元,开发FDA一类医疗设备ColdVest。

- 2024年9月:MECOTEC和Restore Hyper Wellness达成多年协议,涵盖Restore 233+门店的电动冷冻室

全球冷冻疗法市场报告范围

根据报告范围,冷冻疗法也被称为冷冻消融、冷冻外科、靶向冷冻消融治疗和经皮冷冻疗法。冷冻疗法是一种微创方法,使用极冷来冷冻和破坏感染组织或细胞。冷冻疗法市场按产品(冷冻外科设备(组织接触探针、组织喷雾探针和表皮及皮下冷冻消融设备)、局部冷冻疗法设备、冷冻室和冷冻桑拿)、应用(外科应用(肿瘤学、心脏病学、皮肤病学和其他外科应用)、疼痛管理和恢复、健康和美容)、终端用户(医院和冷冻疗法中心)以及地理位置(北美、欧洲、亚太、中东和非洲以及南美)进行细分。市场报告还涵盖了全球17个不同国家主要地区的估计市场规模和趋势。报告为上述细分提供价值(百万美元)。

| 设备 | 组织接触探针 |

| 组织喷雾探针 | |

| 表皮和皮下冷冻消融设备 | |

| 冷冻室 | |

| 冷冻气体与耗材 | |

| 配件 |

| 肿瘤学 |

| 皮肤病学 |

| 心脏病学 |

| 疼痛管理与运动恢复 |

| 其他应用 |

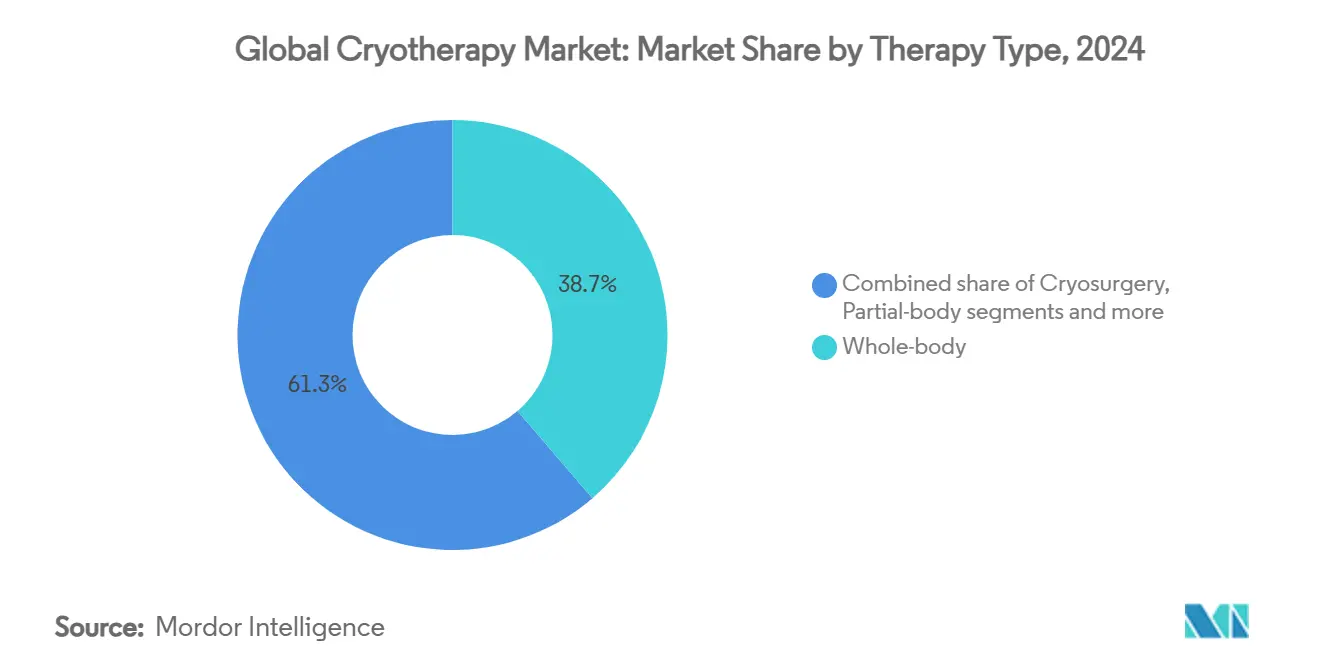

| 全身 |

| 部分身体 |

| 局部/冰敷治疗 |

| 冷冻外科 |

| 医院与专科诊所 |

| 门诊手术中心 |

| 其他 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 西班牙 | |

| 俄罗斯 | |

| 欧洲其他 | |

| 亚太 | 中国 |

| 印度 | |

| 日本 | |

| 韩国 | |

| 澳大利亚 | |

| 亚太其他 | |

| 中东和非洲 | 海合会 |

| 南非 | |

| 中东和非洲其他 |

| 按产品类型 | 设备 | 组织接触探针 |

| 组织喷雾探针 | ||

| 表皮和皮下冷冻消融设备 | ||

| 冷冻室 | ||

| 冷冻气体与耗材 | ||

| 配件 | ||

| 按应用 | 肿瘤学 | |

| 皮肤病学 | ||

| 心脏病学 | ||

| 疼痛管理与运动恢复 | ||

| 其他应用 | ||

| 按治疗类型 | 全身 | |

| 部分身体 | ||

| 局部/冰敷治疗 | ||

| 冷冻外科 | ||

| 按终端用户 | 医院与专科诊所 | |

| 门诊手术中心 | ||

| 其他 | ||

| 按地理位置 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 俄罗斯 | ||

| 欧洲其他 | ||

| 亚太 | 中国 | |

| 印度 | ||

| 日本 | ||

| 韩国 | ||

| 澳大利亚 | ||

| 亚太其他 | ||

| 中东和非洲 | 海合会 | |

| 南非 | ||

| 中东和非洲其他 | ||

报告中回答的关键问题

全球冷冻疗法市场有多大?

冷冻疗法市场规模2025年达到3601.5亿美元,预计到2030年将达到4579亿美元。

2. 哪个应用细分领导冷冻外科市场?

皮肤病学以2024年31.20%的收入份额领先,由病变清除、冷冻面部护理和痤疮治疗方案推动。

3. 哪个地区在冷冻外科市场增长最快?

亚太地区以到2030年6.89%的复合年增长率实现最快增长,城市健康采用和本地制造加速了采用。

4. 冷冻外科市场的竞争有多分散?

没有单一供应商超过10%份额;前五名持有刚超过60%,产生6的中度集中分数。

5. 什么关键驱动因素支持长期增长?

扩展的临床证据和疼痛管理和呼吸系统应用的计费代码正在扩大保险覆盖,培养可持续需求。

页面最后更新于: