近距离放射治疗设备市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 市场规模 (2025) | 1.04 十亿美元 |

| 市场规模 (2030) | 1.45 十亿美元 |

| 增长率 (2025 - 2030) | 7.33% CAGR |

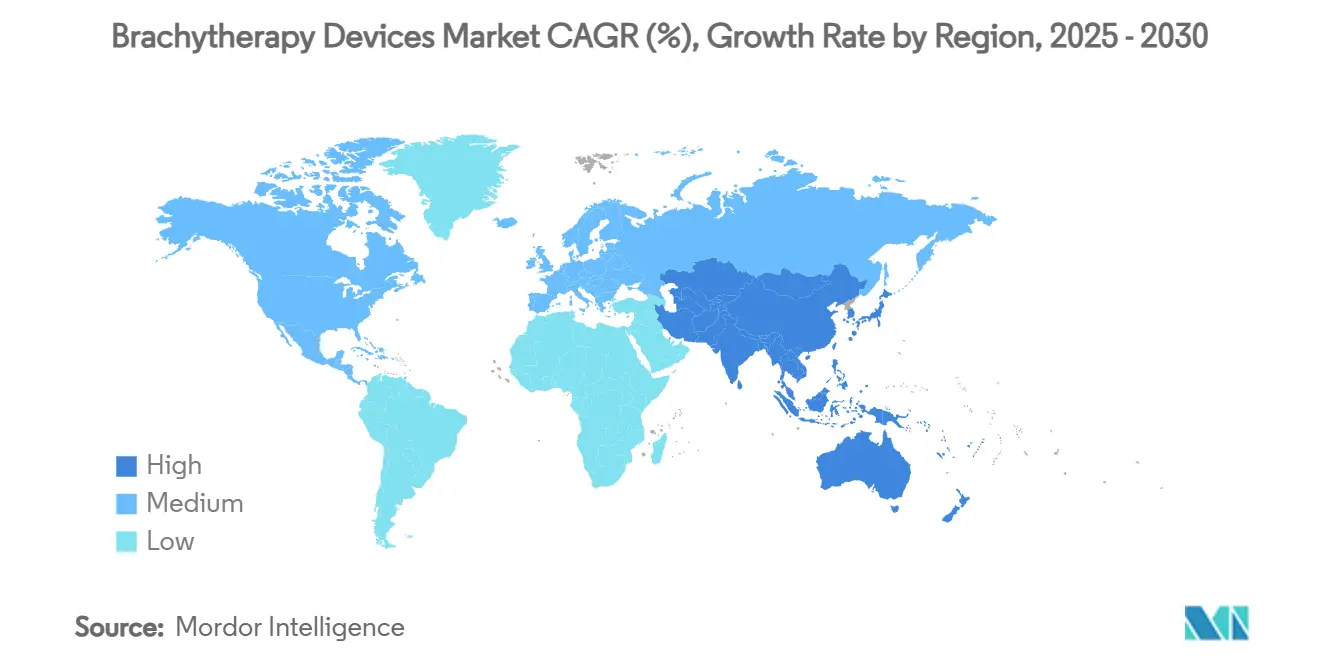

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence的近距离放射治疗设备市场分析

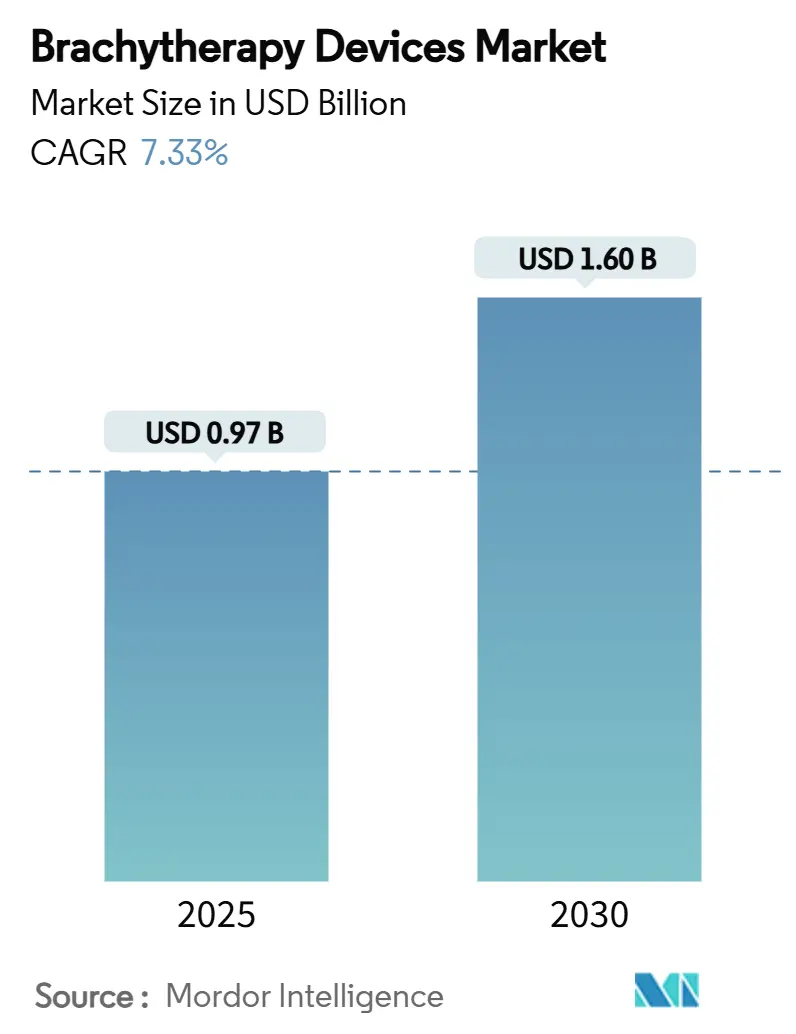

全球近距离放射治疗设备市场规模在2025年为9.7亿美元,预计到2030年将达到16亿美元,在预测期内反映7.33%的复合年增长率。癌症发病率不断上升、门诊高剂量率(HDR)程序的有利报销政策以及电子系统的快速采用锚定了需求前景。政府和支付方计划加速放射治疗可及性,特别是在亚太地区和拉丁美洲,进一步支持采用。人工智能(AI)在治疗计划和电子后装技术方面的并行进展缩短了程序时间,扩大了在社区环境中的部署,并保障了同位素供应链。新兴纳米级放射性核素载体可能释放器官保留挽救选择,扩大治疗窗口并延长全球近距离放射治疗设备市场的设备更换周期。

报告关键要点

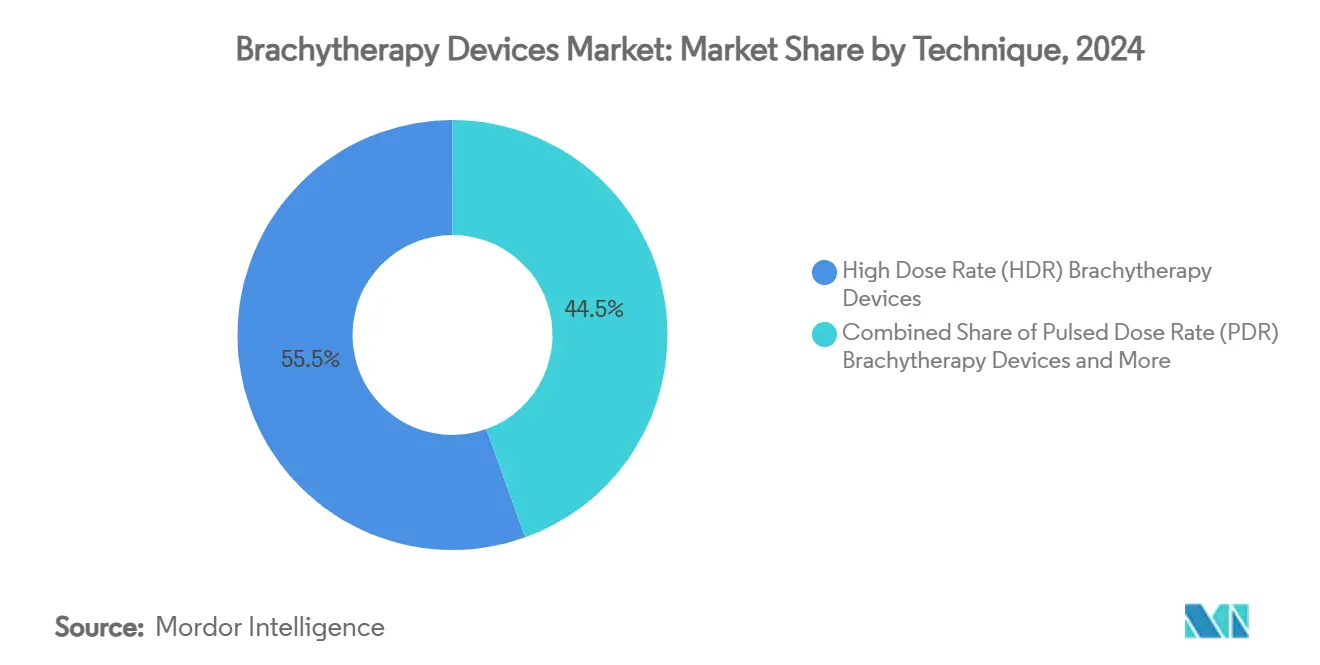

- 按技术分,HDR在2024年占全球近距离放射治疗设备市场份额的55.51%,而脉冲剂量率(PDR)预计到2030年将以9.25%的复合年增长率扩张。

- 按产品类型分,放射源在2024年占全球近距离放射治疗设备市场规模的43.53%份额;电子近距离放射治疗系统预计到2030年将实现15.15%的复合年增长率。

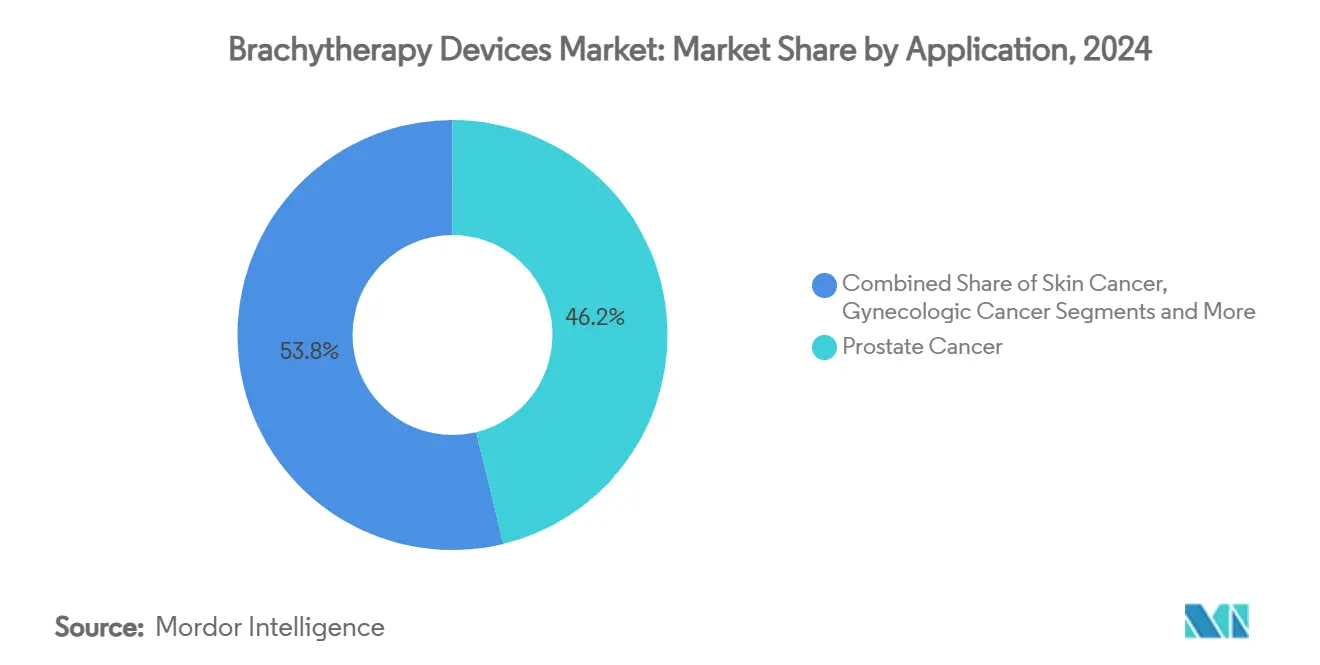

- 按应用分,前列腺癌在2024年以46.21%的收入份额领先;皮肤癌治疗预计到2030年将以10.87%的复合年增长率增长。

- 按终端用户分,医院在2024年占全球近距离放射治疗设备市场规模的60.12%份额,而门诊手术中心在展望期内预计将实现9.71%的复合年增长率。

- 按地理位置分,北美在2024年以45.32%的份额占主导地位,而亚太地区预计到2030年将录得最快的9.61%复合年增长率。

全球近距离放射治疗设备市场趋势与洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 癌症发病负担不断增长 | +1.8% | 全球,在北美、欧洲和亚太地区老龄化人口中影响最大 | 长期(≥ 4年) |

| 政府和支付方扩大放射治疗可及性的举措增加 | +1.2% | 全球,特别是亚太地区和拉丁美洲的新兴市场 | 中期(2-4年) |

| 向HDR和电子近距离放射治疗系统的技术转变 | +1.5% | 北美和欧洲领先,亚太地区采用加速 | 中期(2-4年) |

| 门诊HDR程序报销顺风车 | +0.9% | 北美和欧洲,在发达的亚太市场有选择性覆盖 | 短期(≤ 2年) |

| AI驱动的治疗计划提高工作流程效率 | +0.8% | 最初在北美和欧洲,预计全球扩张 | 中期(2-4年) |

| 纳米级放射性核素载体实现器官保留挽救治疗 | +0.6% | 北美和欧洲的研究中心,临床转化待定 | 长期(≥ 4年) |

| 来源: Mordor Intelligence | |||

癌症发病负担不断增长

全球癌症诊断的持续增长支撑了对精确、局部放射的结构性需求。美国癌症学会预测2025年美国将有2,041,910例新病例,前列腺癌、乳腺癌和妇科癌症构成近距离放射治疗的核心临床环境。随着老龄化人口的增长,肿瘤医师重视近距离放射治疗的高适形性和器官保护优势。肝细胞癌的临床数据显示使用高剂量率方案的总缓解率为98.5%,标志着疾病部位扩展的机会。总体而言,流行病学和结果证据强化了全球近距离放射治疗设备市场的长期需求。

政府和支付方扩大放射治疗可及性的举措增加

政策制定者将放射治疗公平性视为公共卫生优先事项。印度的国家癌症网格正在通过本土HDR平台(如"Karknidon"遥控后装机)弥补全国53台近距离放射治疗设备的短缺,降低采购成本。在美国,医疗保险新兴技术过渡覆盖(TCET)途径加速突破性设备覆盖决策,每年可能欢迎五个近距离放射治疗候选产品[1]医疗保险和医疗补助服务中心,"医疗保险计划;新兴技术过渡覆盖,"联邦公报,federalregister.gov。这些举措扩大了患者群体,降低了全球近距离放射治疗设备市场的创新风险。

向HDR和电子近距离放射治疗系统的技术转变

癌症中心越来越多地从永久性低剂量率植入转向HDR和电子模式,这些模式支持门诊护理,减少屏蔽需求,并简化工作流程。美国FDA将电子近距离放射治疗作为带有特殊控制的II类设备进行监管,在保障安全的同时加快批准。随着医科达收购Xoft,全球产品组合现在包括用于同位素物流困难设施的eBx。这种转变提高了吞吐量,支撑了全球近距离放射治疗设备市场的经常性硬件和软件收入。

门诊HDR程序报销顺风车

在2025年美国医院门诊前瞻性付费系统下,近距离放射治疗源C2645按每平方毫米4.69美元报销,相对于住院治疗维持有利的经济性。基于价值的护理对成本效益方案的重视促进了HDR在门诊手术中心的应用,催化了全球近距离放射治疗设备市场的两位数增长空间。

限制因素影响分析

| 限制因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 训练有素的近距离放射肿瘤医师和医学物理师短缺 | -1.4% | 全球,在新兴市场和农村地区最为严重 | 长期(≥ 4年) |

| 不均匀的同位素供应链(Ir-192, I-125)和出口管制 | -0.9% | 全球,供应集中在少数几个国家造成脆弱性 | 中期(2-4年) |

| 在SBRT和机器人手术竞争下利用率下降 | -0.7% | 主要在北美和欧洲,在发达的亚太市场新兴 | 中期(2-4年) |

| 电子近距离放射治疗设备(III类)的监管不确定性 | -0.5% | 北美和欧洲,影响全球产品开发战略 | 短期(≤ 2年) |

| 来源: Mordor Intelligence | |||

训练有素的近距离放射肿瘤医师和医学物理师短缺

15%的美国医学物理师表示有意在10年内退休,而癌症发病率每年上升2%,放大了人员缺口[2]美国放射肿瘤学会,"医学物理师队伍,"astro.org。住院医师培训主任指出有限的病例数量是编织实践经验的障碍,限制了未来的能力。澳大利亚和新西兰的培训生对种子植入手术量缩减的担忧呼应了这一点,预示着技能流失。虽然模拟研习班提高了熟练程度,但人才管道仍然是全球近距离放射治疗设备市场的限制因素。

不均匀的同位素供应链和出口管制

大多数Ir-192和I-125放射源来自少数几个反应堆,这些反应堆受维护停机和出口限制的影响,使癌症中心面临时间表中断和溢价定价。美国进口核医学原材料同位素的约90%,突显了地缘政治依赖性。基于加速器的生产提供了多样化,但商业规模仍处于初期阶段。供应不安全限制了全球近距离放射治疗设备市场的采购决策。

细分分析

按技术:HDR主导地位推动工作流程演进

高剂量率系统在2024年获得全球近距离放射治疗设备市场55.51%的份额,反映了它们将治疗压缩为少数分次并适应现代门诊经济的能力。ASTRO 2024的同行评议数据证实了HDR和低剂量率(LDR)组间剂量递增优势,无总生存率权衡。该细分市场的领导地位仍然锚定在前列腺和妇科工作流程中,但肺、肝脏和头颈部适应症显示接受度,维持了全球近距离放射治疗设备市场的硬件更新周期。

脉冲剂量率(PDR)技术预计到2030年将录得9.25%的复合年增长率,将LDR放射生物学与HDR基础设施相结合,以扩大病例组合灵活性。AI驱动的计划在模式间均衡质量,为新采用者平整学习曲线。LDR在永久性种子植入中保持相关性,其中单次治疗便利性符合患者偏好。技术多样化确保临床医生将剂量动力学与肿瘤生物学匹配,加强临床信心并减少模式替代风险。

备注: 购买报告后可获得所有单个细分市场的份额

按产品类型:电子系统重塑市场动态

放射源在2024年占全球近距离放射治疗设备市场43.53%的份额,受到泌尿科数十年熟悉度和简化库存模式的支撑。然而,电子近距离放射治疗(eBx)系统--无需放射源处理--到2030年将实现15.15%的复合年增长率。eBx的全球近距离放射治疗设备市场规模预计将攀升,因为无屏蔽室操作邀请较小的医院和门诊中心进入该模式,特别是对于皮肤和乳腺方案。

施源器和后装机代表HDR和PDR工作流程的机械骨干,随着病例负荷和剂量率创新的发展,维持稳定的替换需求。治疗计划软件,越来越多地以订阅模式捆绑,嵌入强化学习脚本,将计划迭代从数小时缩短到数分钟,为集成供应商推动粘性并提高全球近距离放射治疗设备市场的转换成本。

按应用:前列腺癌领导地位中的多样化

前列腺癌程序在2024年占据46.21%的份额,继续为种子和HDR加量锚定数量。有利的报销、强劲的长期生化控制数据以及主动监测向局部挽救的转换增加支撑了其基础。皮肤癌登记最快的10.87%复合年增长率到2030年,利用eBx便携性和患有非黑色素瘤病变的老年人口增长。皮肤应用的全球近距离放射治疗设备市场规模今天相对较小,但随着皮肤科实践采用办公室放射治疗提供了扩展跑道。

妇科肿瘤学通过MRI引导的混合间质-腔内技术加强,而加速部分乳腺照射巩固门诊收益。新型α发射体瘤内设备,如Alpha DaRT,在具有挑战性的头颈部和胶质母细胞瘤复发中创建立足点。应用广度减少对单一疾病部位的依赖,为全球近距离放射治疗设备市场工程韧性。

备注: 购买报告后可获得所有单个细分市场的份额

按终端用户:门诊中心推动可及性扩展

医院由于全方位肿瘤学基础设施、内部物理团队和资本预算,命令了2024年60.12%的需求。然而,门诊手术中心(ASC)到2030年将录得9.71%的复合年增长率,受到支付方对低成本场所偏好和HDR单次就诊便利性的推动。ASC持有的全球近距离放射治疗设备市场份额得到了医疗保险独立付费率的支持,这些费率抵消了设备摊销。

专科肿瘤诊所和学术中心仍然是技术先锋,试点AI引导的工作流程和纳米粒子试验,后来层叠到社区实践中。随着电子系统绕过拱顶要求,新进入者可以用适度资本扩展服务线,增长全球近距离放射治疗设备市场的分布式足迹。

地理分析

北美在2024年保持了45.32%的份额,因为成熟的报销、早期AI采用和密集的癌症护理网络维持程序数量。TCET等联邦计划加速突破性近距离放射治疗设备的市场准入,而即将到来的15%物理师退休率挑战劳动力能力。Varian-Ballad Health等伙伴关系说明了通过长期设备和服务合同弥合农村准入差距的努力[3]瓦里安医疗系统,"与Ballad Health的10年合作,"varian.com。来自这些交易的供应商服务收入支撑了全球近距离放射治疗设备市场的区域韧性。

欧洲通过循证采用和跨境研究合作提供稳定增长。德国、法国和英国开创MRI引导的适应性近距离放射治疗,而AngioDynamics的AlphaVac F18 85等CE标记创新获得快速采用,加强监管可预测性。欧盟支持的与亚洲的培训交流支撑最佳实践传播并支持整个大陆的一致利用。全球近距离放射治疗设备市场受益于欧洲的早期临床试验密度,为全球采购决策提供信息。

亚太地区将到2030年绘制最高的9.61%复合年增长率,因为肿瘤学基础设施扩展。印度每年记录近100万新癌症病例,并通过本土HDR平台解决53台近距离放射治疗设备的差距。日本拥有129台Ir-192遥控后装机,报告48%的中心采用3D计划,强调先进实践渗透。中国的省级设备采购计划和中央报销改革正在扩大患者准入,但物理人员配置仍然受限。通过亚洲放射肿瘤学组织联合会的区域合作旨在提升治疗质量,维持全球近距离放射治疗设备市场的势头。

竞争格局

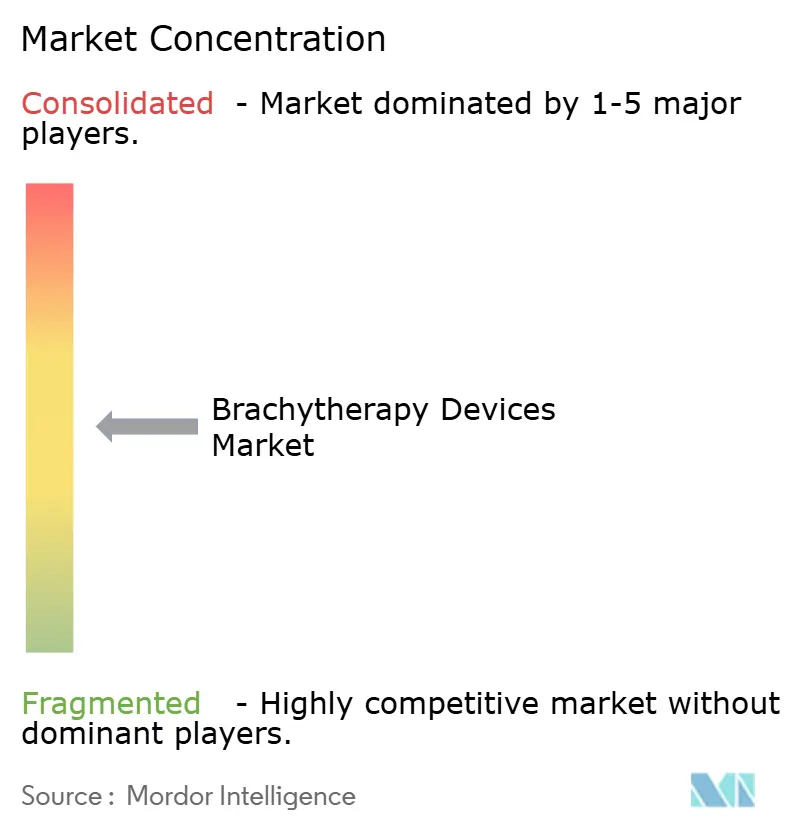

全球近距离放射治疗设备行业适度分散,跨国公司平衡硬件广度、软件集成和服务包装以确保客户粘性。医科达、瓦里安、Isoray和Eckert & Ziegler利用多模式产品组合,而BRIT/-BARC等区域创新者在新兴市场以成本优化的HDR系统竞争。竞争强度集中在AI增强的计划套件、电子后装平台和同位素供应可靠性上。

战略联盟主导差异化。医科达整合GE HealthCare的MIM软件以简化轮廓和计划优化管道。Azra AI合作自动化注册摘要,释放基于结果的合约机会。Eckert & Ziegler的锕-225增长将收入多样化到α治疗前体供应中,与近距离放射治疗源制造产生协同效应。

并购与扩张到邻近肿瘤学垂直领域保持一致。医科达对Xoft的收购增加了电子近距离放射治疗,而BD计划分离其生物科学部门可能将放射治疗资产分拆为更敏锐的增长载体。供应商策略越来越多地将资本设备与托管服务模型配对,锁定多年更新管道并支撑全球近距离放射治疗设备市场的收入可见性。

近距离放射治疗设备行业领导者

-

卡尔蔡司医疗技术股份公司

-

医科达公司

-

碧迪公司

-

Eckert & Ziegler BEBIG

-

西门子健康股份公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2024年8月:Kamakshi纪念医院启动了新的Flexitron HDR近距离放射治疗装置,扩大了精准癌症治疗能力。

- 2024年5月:德里NCR的Artemis医院推出专门的近距离放射治疗项目,为多样化肿瘤部位提供微创放射选择。

全球近距离放射治疗设备市场报告范围

根据报告范围,近距离放射治疗是一种内部放射治疗,涉及在患者体内放置放射性材料以治疗癌症。近距离放射治疗设备市场按技术(高剂量率近距离放射治疗设备和低剂量率近距离放射治疗设备)、应用(妇科癌症、前列腺癌、乳腺癌和其他)和地理位置(北美、欧洲、亚太地区、中东和非洲以及南美)进行细分。市场报告还涵盖全球主要地区17个不同国家的估计市场规模和趋势。报告为上述细分市场提供价值(百万美元)。

| 高剂量率(HDR)近距离放射治疗设备 |

| 低剂量率(LDR)近距离放射治疗设备 |

| 脉冲剂量率(PDR)近距离放射治疗设备 |

| 放射源 |

| 施源器和后装机 |

| 电子近距离放射治疗系统 |

| 软件和治疗计划解决方案 |

| 前列腺癌 |

| 妇科癌症 |

| 乳腺癌 |

| 皮肤癌 |

| 头颈部癌症 |

| 其他 |

| 医院 |

| 肿瘤中心和专科诊所 |

| 门诊手术中心 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 西班牙 | |

| 欧洲其他地区 | |

| 亚太地区 | 中国 |

| 日本 | |

| 印度 | |

| 韩国 | |

| 澳大利亚 | |

| 亚太地区其他地区 | |

| 中东和非洲 | 海湾合作委员会 |

| 南非 | |

| 中东和非洲其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他地区 |

| 按技术 | 高剂量率(HDR)近距离放射治疗设备 | |

| 低剂量率(LDR)近距离放射治疗设备 | ||

| 脉冲剂量率(PDR)近距离放射治疗设备 | ||

| 按产品类型 | 放射源 | |

| 施源器和后装机 | ||

| 电子近距离放射治疗系统 | ||

| 软件和治疗计划解决方案 | ||

| 按应用 | 前列腺癌 | |

| 妇科癌症 | ||

| 乳腺癌 | ||

| 皮肤癌 | ||

| 头颈部癌症 | ||

| 其他 | ||

| 按终端用户 | 医院 | |

| 肿瘤中心和专科诊所 | ||

| 门诊手术中心 | ||

| 地理 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 日本 | ||

| 印度 | ||

| 韩国 | ||

| 澳大利亚 | ||

| 亚太地区其他地区 | ||

| 中东和非洲 | 海湾合作委员会 | |

| 南非 | ||

| 中东和非洲其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

报告回答的关键问题

2025年全球近距离放射治疗设备市场有多大?

市场在2025年价值9.7亿美元,预计到2030年将达到16亿美元,反映7.33%的复合年增长率。

哪个技术细分市场增长最快?

脉冲剂量率设备预计到2030年将以9.25%的复合年增长率增长,因为它们将HDR精度与LDR放射生物学相结合。

是什么推动了门诊手术中心的采用?

有利的门诊报销、HDR的单次就诊方案以及无需屏蔽拱顶即可操作的电子系统支撑了ASC 9.71%的复合年增长率。

AI如何影响近距离放射治疗工作流程?

强化学习和大语言模型工具将计划时间从数小时缩短到数分钟,同时保持计划质量,缓解劳动力压力并标准化护理。

哪个地区将录得最高增长?

亚太地区到2030年将录得9.61%的复合年增长率,受基础设施扩张、本土HDR技术和政府弥合治疗差距举措的推动。

页面最后更新于: