全球软组织修复市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 市场规模 (2025) | 16.23 十亿美元 |

| 市场规模 (2030) | 20.33 十亿美元 |

| 增长率 (2025 - 2030) | 4.93% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence全球软组织修复市场分析

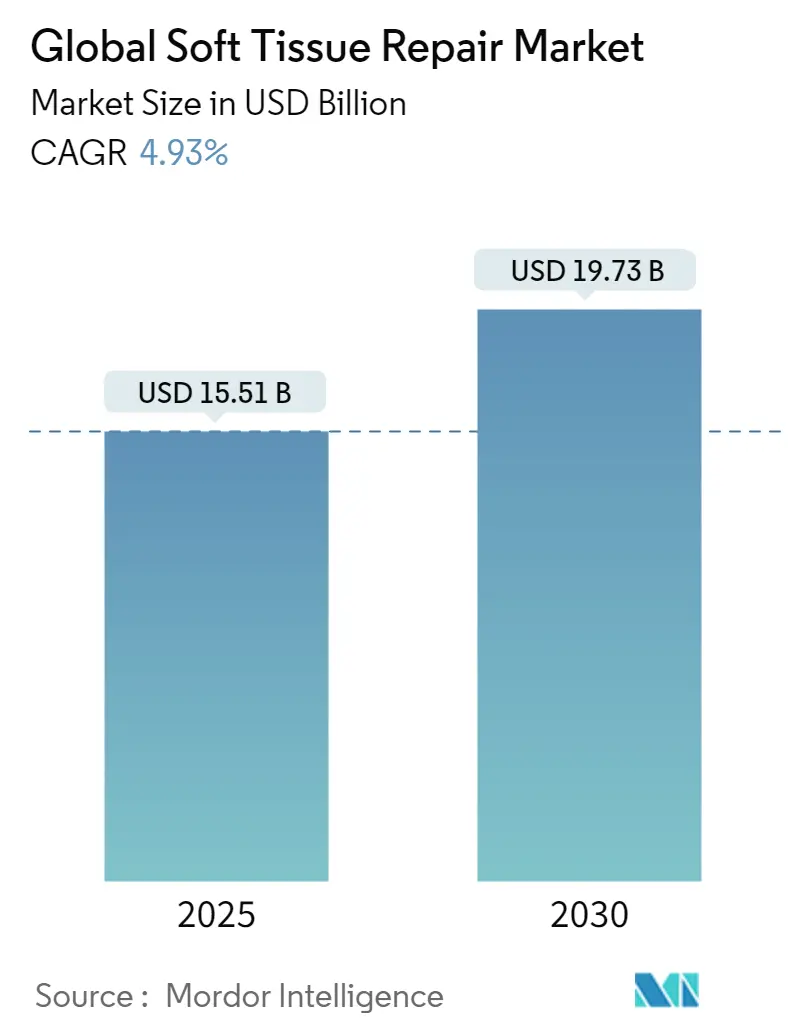

全球软组织修复市场规模在2025年为155.1亿美元,预计到2030年将达到197.3亿美元,复合年增长率为4.93%。需求由人口老龄化、运动损伤稳步增加以及手术程序向门诊手术中心(ASCs)的加速转移所推动。快速的产品创新--涵盖生物工程网片、3D打印支架和无缝合固定系统--持续刷新竞争格局。对传统合成网片日益加强的监管审查正引导外科医生转向承诺更好生物相容性的生物和混合替代品。与此同时,付费方的成本控制政策正在加大对针对门诊设置优化而不牺牲临床结果的设备的需求。

关键报告要点

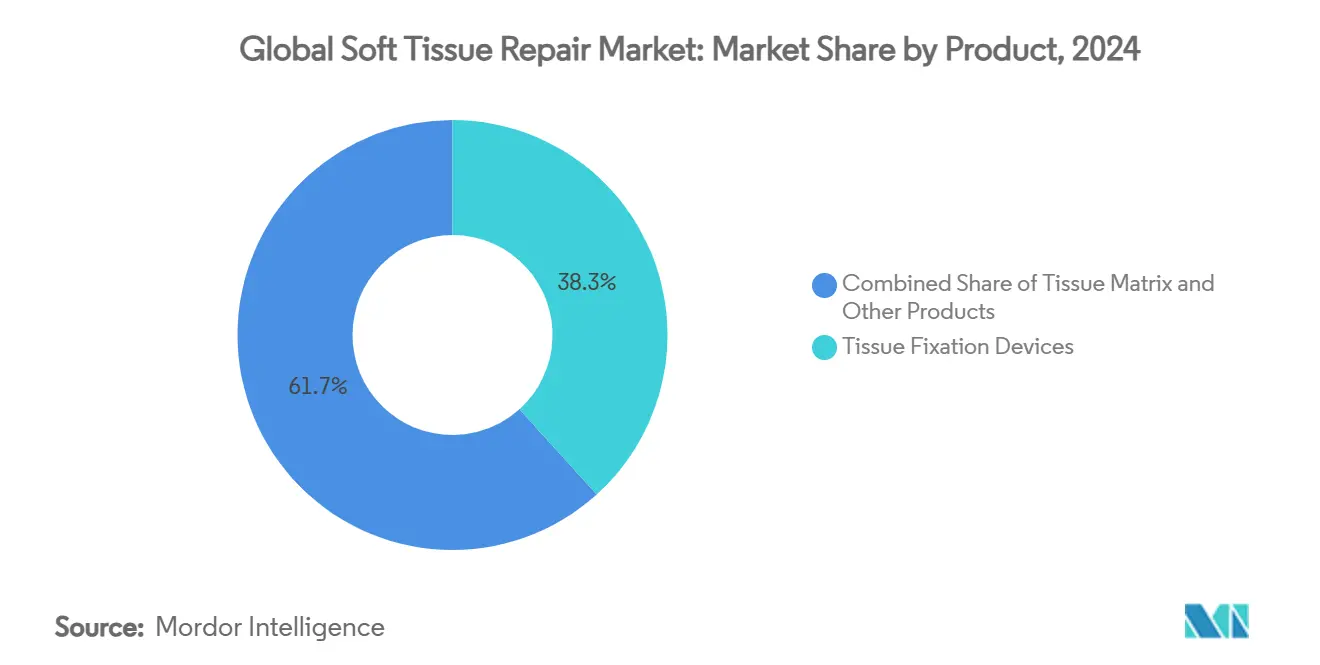

- 按产品分类,组织固定装置在2024年以38.35%的收入份额领先软组织修复市场;组织基质预计到2030年将以5.37%的复合年增长率扩张。

- 按应用分类,疝修补术在2024年占软组织修复市场份额的28.15%,而骨科与运动医学预计在2025-2030年间以5.81%的复合年增长率增长。

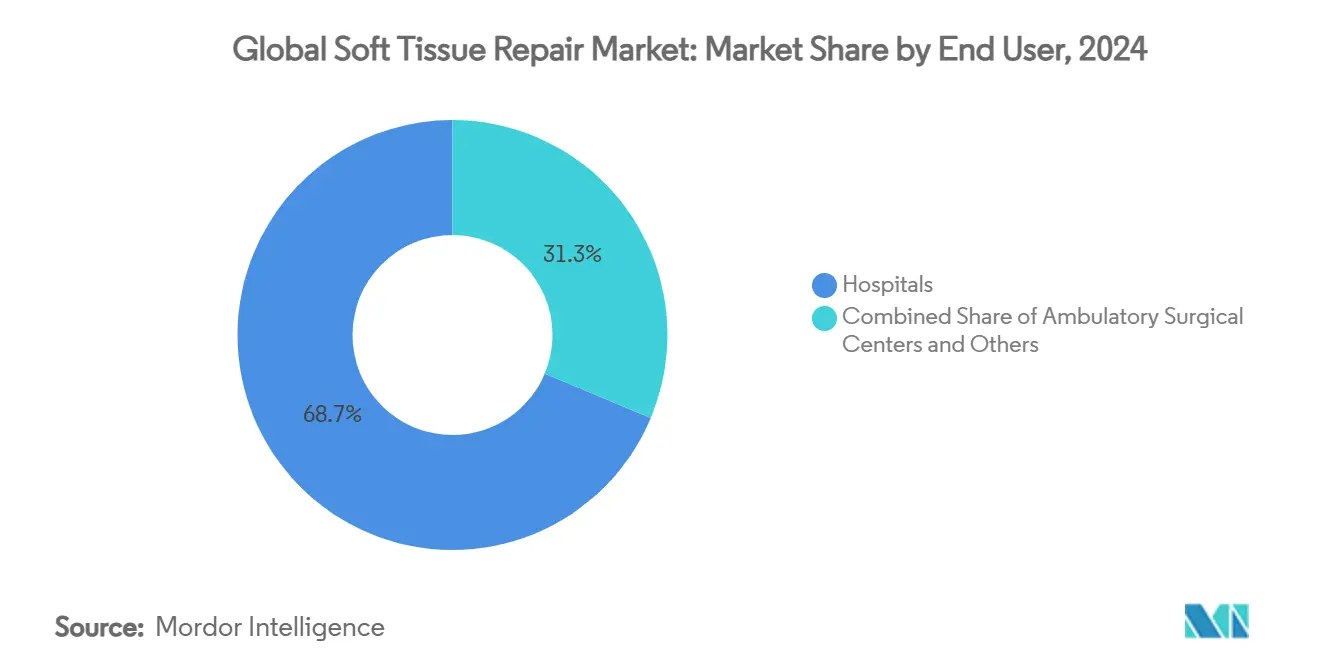

- 按终端用户分类,医院在2024年保持68.78%的软组织修复市场份额;ASCs预计在预测期内以5.92%的复合年增长率录得最快增长。

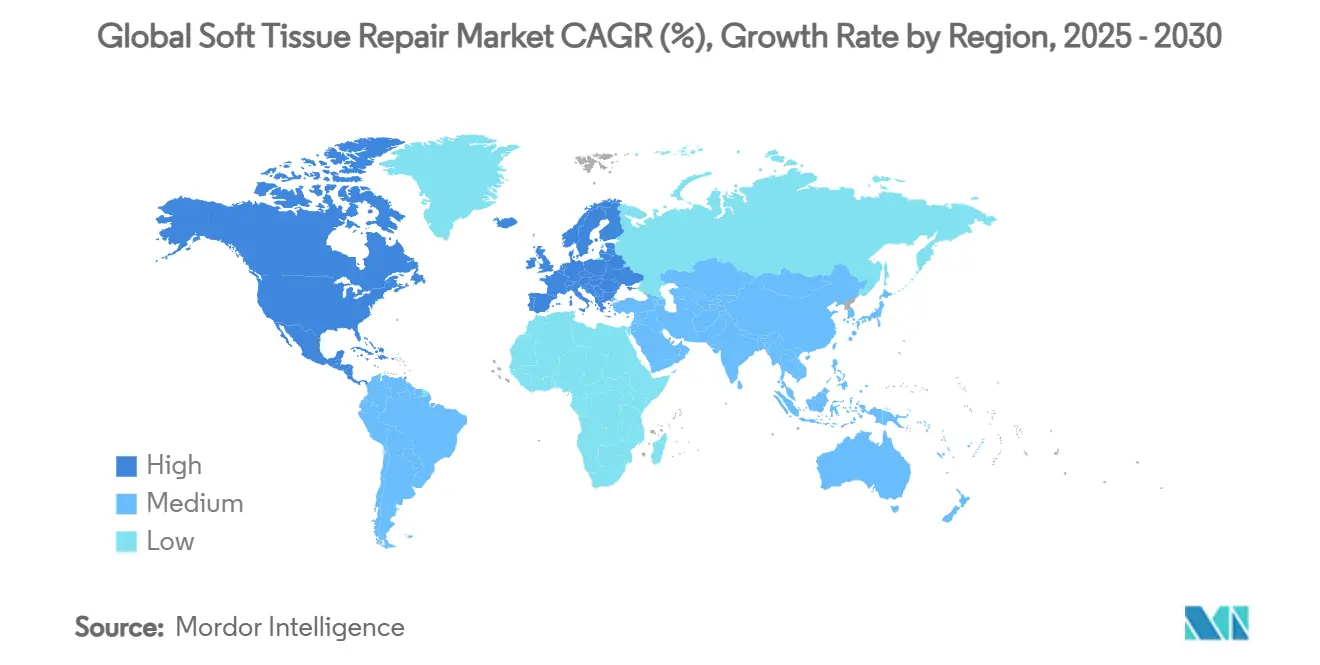

- 按地理区域分类,北美在2024年占据42.81%的软组织修复市场份额;亚太地区将在2025-2030年期间录得6.15%的最高区域复合年增长率。

全球软组织修复市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 运动相关损伤增加 | +0.8% | 北美和欧洲 | 中期(2-4年) |

| 创伤和交通事故案例增加 | +0.6% | 全球,在新兴市场最高 | 短期(≤2年) |

| 老年人口增长 | +1.2% | 全球,在发达经济体中放大 | 长期(≥4年) |

| 生物工程网片和固定装置的技术进步 | +0.9% | 北美和欧洲;应用向全球扩散 | 中期(2-4年) |

| 门诊ASC扩张 | +1.1% | 北美,向欧洲扩展 | 短期(≤2年) |

| 3D打印患者特定支架 | +0.7% | 北美和欧洲 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

运动相关损伤增加

各年龄组体育参与的稳步上升使软组织修复市场保持增长轨道。在瑞典,需要手术治疗的腘绳肌损伤发生率在2001年至2023年间增长了三倍多。类似趋势出现在上肢创伤中,手部损伤病例从2007年到2022年每年增长2%。年长的休闲运动员通常呈现组织质量下降,推动了对先进生物移植物和负荷分担固定系统的需求,这些系统可缩短康复时间。能够在该群体中证明更快功能恢复的设备制造商获得明显竞争优势。

创伤和交通事故案例增加

道路交通事故仍然是一个主要的全球健康负担,在新兴经济体中尤为明显。复杂的四肢损伤通常涉及多个软组织层,促使外科医生青睐结合固定、支架和止血功能的集成修复平台。创伤模式的区域差异迫使制造商根据当地需求定制培训和库存模型。随着亚洲和拉丁美洲政府推出创伤系统升级,手术量预计将进一步提升软组织修复市场。

老年人口增长

预计到2045年,近一半的绝经后妇女将患有肌肉骨骼疾病。与年龄相关的疝患病率也在上升,2021年统计有675万成年现有病例。老年患者表现出愈合较慢和更高复发风险,加剧了对支持组织再生的胶原基和生物诱导植入物的兴趣。拥有老年群体长期临床数据的供应商有望获得市场份额。

生物工程网片和固定装置的技术进步

细胞外基质(ECM)水凝胶涂层显著抑制聚丙烯网片周围的慢性炎症。光激活聚合物在周围神经修复中消除了缝合,突出了向更少侵入性、节省时间技术的更广泛推进。持续的产品改进帮助制造商应对ASC成本约束和医院绩效指标的双重挑战,加强整体软组织修复市场。

门诊ASC扩张推动手术量

ASCs在2024年执行了72%的美国手术,并有望到2034年实现21%的量增长[1]Mukerji S., "High Growth in ASC Volume," ascfocus.org 。当日出院协议迫使设备制造商证明更短的设置和操作时间。能够将植入物与为ASCs定制的一次性器械捆绑的公司可以增加收入流,即使单位价格面临下行压力。

3D打印患者特定支架

增材制造现在生成解剖匹配的贴片和导管,以最少的修整适应复杂缺陷。珊瑚灵感移植物的早期研究显示在6-12个月内完全整合,与传统同种异体移植物的较长时间线相比。随着打印机接入超越学术中心,患者特定构造预计将在软组织修复市场内形成有意义的收入细分。

制约因素影响分析

| 制约因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 高昂的手术和设备成本 | -0.9% | 全球,在新兴经济体影响更大 | 中期(2-4年) |

| 感染诉讼和严格的网片法规 | -1.2% | 北美和欧洲 | 短期(≤2年) |

| 对新型生物网片的报销回退 | -0.8% | 北美和欧洲 | 中期(2-4年) |

| 新兴市场外科医生培训有限 | -0.6% | 亚太、拉丁美洲、中东非洲 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

高昂的手术和设备成本

高端生物基质的成本可能是标准聚丙烯网片的数倍。美国付费方现在对某些皮肤替代品的应用数量设上限,并要求优越性的比较证据[2]Centers for Medicare & Medicaid Services, "Skin Substitute Grafts LCD," cms.gov。私人保险公司的类似审查已将许多新型移植物标记为实验性。没有持续的结果数据,在成本敏感环境中的采用停滞,减缓了软组织修复市场向新材料转换的步伐。

感染诉讼和严格的网片法规

网片相关诉讼已超过10亿美元的单个制造商和解金额。FDA将经阴道网片重新分类为III类,提高了上市前批准要求,其正在进行的疝网片审查对外科医生信心造成压力。由此产生的风险规避可能抑制首次植入和抑制替换需求。

对新型生物网片的报销回退

当随机数据稀缺时,美国承保人越来越多地将高价皮肤基质标记为实验性。欧洲机构表现出类似谨慎,敦促基于价值的采购。这些举措迫使供应商开展更长、更昂贵的试验,抑制了软组织修复市场内的近期收入扩张。

新兴市场外科医生培训有限

在亚太和拉丁美洲,先进腹腔镜和关节镜培训的不足减缓了下一代植入物的采用。政府执行营销法规和设备法律的努力,虽然提高了安全性,但延长了批准时间线。供应商必须投资于指导项目和本地证据以释放增长潜力。

细分分析

按产品:固定装置仍是基石,基质加速发展

固定装置在2024年占软组织修复市场38.35%的份额,得到外科医生对缝合锚、干涉螺钉和医用粘合剂熟悉程度的支撑。FDA在2025年批准CONMED的BioBrace扩展适应症,为其标签增加了50多项骨科手术[3]CONMED, "FDA Clearance for Expanded BioBrace Indications," conmed.com。TELA Bio在2024年推出的液体粘合剂为疝闭合提供无缝合选择。持续创新确保了该细分市场的收入流。

组织基质预计以5.37%的复合年增长率超过所有其他类别。胶原-弹性蛋白杂交物和ECM涂层聚丙烯网片在临床前模型中显示出减少复发和更低炎症特征。随着付费方接受较少再次手术的长期成本节约,这个快速增长的细分市场有望扩大其在软组织修复市场规模中的份额。

备注: 购买报告后可获得所有个别细分的细分份额

按应用:疝修补占主导,骨科与运动医学激增

疝修补术在2024年占软组织修复市场规模的28.15%,仅在美国每年就有超过120万例手术的支撑。标准化编码使报销可预测,维持高量。

骨科与运动医学预计以5.81%的复合年增长率扩张,在应用中最快。FDA在2024年批准首个再生半月板植入物开启了新的治疗前沿。生物诱导肩部贴片在多中心试验中已提供高达86%的肩袖重新撕裂率降低。这些成功正在提高外科医生信心并引导研发投资。

按终端用户:医院占主导,ASCs获得动力

医院凭借适合复杂、高敏锐度病例的基础设施在2024年产生68.78%的收入。然而,向门诊设置的明显迁移开始倾斜病例组合。医疗保险在2023年报告了其受益人的340万ASC手术,反映同比增长5.7%。ASCs受益于45-60%的较低成本和较短等待时间,预计以5.92%的复合年增长率增长最快,使其成为软组织修复市场内的关键战场。

备注: 购买报告后可获得所有个别细分的细分份额

地理分析

北美在2024年占据42.81%的软组织修复市场份额,预计将保持领导地位至2030年。成熟的ASC网络现在提供72%的美国手术,在控制成本的同时增强吞吐量。FDA继续批准突破性设备,如Humacyte的用于创伤修复的脱细胞血管,加强该地区的创新生态系统。

欧洲凭借全民医疗系统和CE标记协调保持稳固定位。然而,财政压力正促使更严格的医疗技术评估,这减缓了高端生物基质的报销。对机器人技术和增材制造的持续投资保持本地供应商的竞争力,维持该地区在为软组织修复市场塑造下一代解决方案中的作用。

亚太地区是增长最快的地区,预测复合年增长率为6.15%。中国和印度的监管现代化正在澄清批准途径,而人口老龄化扩大了疝和肩袖手术的候选池。日本对生物诱导植入物的采用突出了该地区对先进但临床验证技术的胃口。

竞争格局

市场集中度保持中等。强生通过爱惜康和DePuy Synthes产品组合以13%的收入份额领先,得到大额研发预算的支撑。史赛克通过在2024年收购Artelon加强其固定产品线,并在2025年完成49亿美元收购Inari Medical的交易进入血管创伤领域。

Smith+Nephew活跃于骨科和伤口护理,在2024年发布了16款新产品,并利用其REGENETEN平台深化与运动医学外科医生的联系。

创新管道集中于三个途径:降低再次手术风险的生物或混合网片、用于复杂缺陷的个性化3D打印支架,以及缩短手术时间的液体或光激活固定系统--这对高周转ASCs至关重要。提供更快恢复和更低并发症率证据的公司预计将巩固其在软组织修复市场内的地位。

全球软组织修复行业领导者

-

Arthrex公司

-

波士顿科学公司

-

史赛克

-

美敦力

-

百特国际公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2024年11月:强生医疗科技与Responsive Arthroscopy签署美国独家分销协议,扩展其运动医学软组织产品。

- 2024年6月:Axogen推出Avive+可吸收软组织基质用于周围神经保护。

- 2024年2月:Smith+Nephew在AAOS上推出CARTIHEAL AGILI-C软骨植入物以及REGENETEN,加强其运动特许经营。

全球软组织修复市场报告范围

根据报告范围,软组织修复手术是指通过使用各种医疗设备通过再生和重建来修复软组织的一系列过程。但软组织损伤的特征是全身肌肉、韧带或肌腱的损伤。它经常在运动和锻炼活动中发生,但有时简单的日常活动也可能导致软组织损伤。软组织修复市场按产品(组织固定装置(缝合锚、缝合线、干涉螺钉和其他装置)、组织基质(合成网片和生物网片)、应用(骨科、牙科修复、疝修复、乳房重建、皮肤修复、盆腔和阴道脱垂修复等)和地理(北美、欧洲、亚太、中东和非洲以及南美)进行细分。市场报告还涵盖全球主要地区17个不同国家的估计市场规模和趋势。报告为上述细分提供价值(百万美元)。

| 组织固定装置 | 缝合锚 |

| 缝合线和钉子 | |

| 干涉螺钉 | |

| 氰基丙烯酸酯和纤维蛋白胶 | |

| 组织基质 | 合成网片 |

| 生物/混合网片 | |

| 其他产品 |

| 骨科与运动医学 |

| 牙科修复 |

| 疝修复 |

| 乳房重建 |

| 皮肤和烧伤修复 |

| 其他应用 |

| 医院 |

| 门诊手术中心(ASCs) |

| 其他 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 西班牙 | |

| 欧洲其他地区 | |

| 亚太 | 中国 |

| 日本 | |

| 印度 | |

| 澳大利亚 | |

| 韩国 | |

| 亚太其他地区 | |

| 中东和非洲 | 海湾合作委员会 |

| 南非 | |

| 中东和非洲其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他地区 |

| 按产品 | 组织固定装置 | 缝合锚 |

| 缝合线和钉子 | ||

| 干涉螺钉 | ||

| 氰基丙烯酸酯和纤维蛋白胶 | ||

| 组织基质 | 合成网片 | |

| 生物/混合网片 | ||

| 其他产品 | ||

| 按应用 | 骨科与运动医学 | |

| 牙科修复 | ||

| 疝修复 | ||

| 乳房重建 | ||

| 皮肤和烧伤修复 | ||

| 其他应用 | ||

| 按终端用户 | 医院 | |

| 门诊手术中心(ASCs) | ||

| 其他 | ||

| 按地理 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 欧洲其他地区 | ||

| 亚太 | 中国 | |

| 日本 | ||

| 印度 | ||

| 澳大利亚 | ||

| 韩国 | ||

| 亚太其他地区 | ||

| 中东和非洲 | 海湾合作委员会 | |

| 南非 | ||

| 中东和非洲其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

报告中回答的关键问题

全球软组织修复市场有多大?

全球软组织修复市场规模预计将在2025年达到155.1亿美元,并以4.93%的复合年增长率增长,到2030年达到197.3亿美元。

哪个产品细分扩张最快?

组织基质,包括生物和混合网片,预计到2030年将以5.37%的复合年增长率增长。

全球软组织修复市场的主要参与者有哪些?

Arthrex公司、波士顿科学公司、史赛克、美敦力和百特国际公司是在全球软组织修复市场运营的主要公司。

为什么ASCs对市场增长很重要?

ASCs现在执行大多数美国手术,并提供更低成本和更快周转,推动针对门诊使用优化的设备采用。

哪个地区在全球软组织修复市场中占最大份额?

2025年,北美在全球软组织修复市场中占最大市场份额。

页面最后更新于: