颅骨固定和稳定系统市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

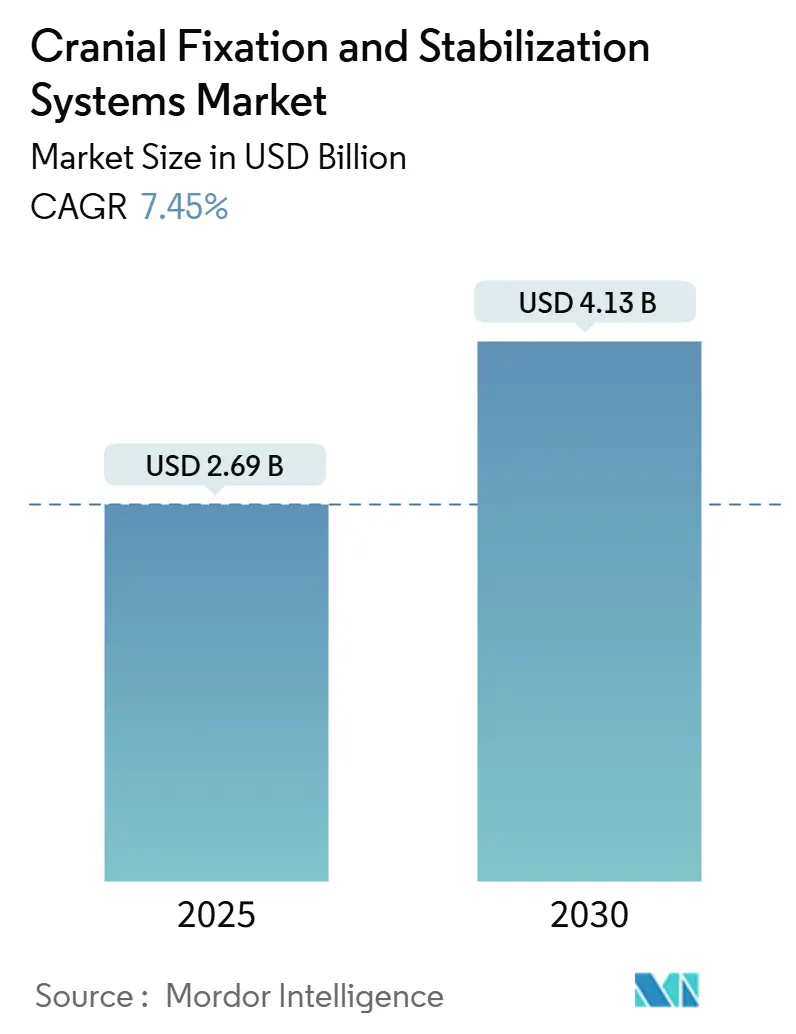

| 市场规模 (2025) | 2.69 十亿美元 |

| 市场规模 (2030) | 4.13 十亿美元 |

| 增长率 (2025 - 2030) | 7.45% CAGR |

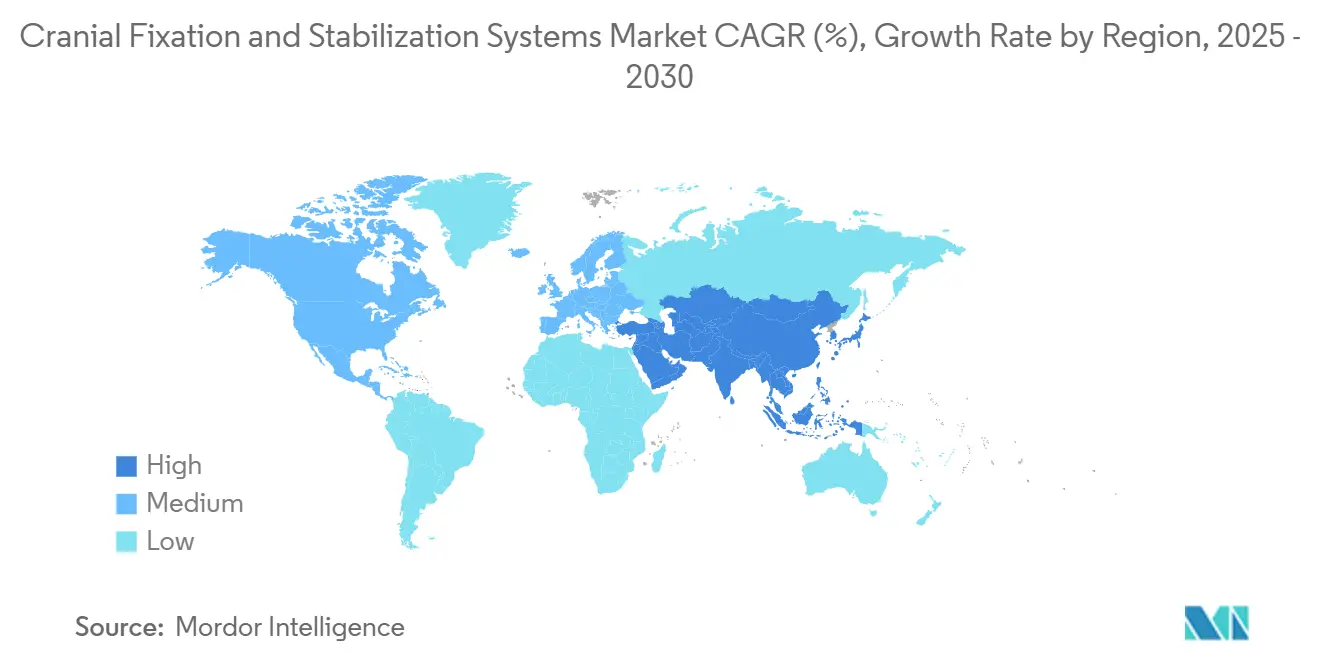

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

| 市场集中度 | 中 |

主要参与者 *免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 | |

Mordor Intelligence颅骨固定和稳定系统市场分析

颅骨固定和稳定系统市场在2025年达到26.9亿美元,预计到2030年将攀升至41.3亿美元,复合年增长率为7.45%。人口老龄化、创伤性脑损伤的稳步上升以及微创神经外科的推进支撑着这一轨迹。三维打印现在提供特异性患者植入物,减少手术时间,而混合现实导航将轨迹规划时间缩短2.1倍并保持亚毫米精度。门诊手术中心(ASCs)推动增量需求,因为美国11,555家机构转向门诊神经外科[1]来源:门诊手术中心协会,《2024年ASC行业概览》,asca.org。与ASC工作流程匹配的轻型一次性头架套件正获得关注。与此同时,钛供应波动和术后MRI伪影抑制了对金属植入物的热情,为可吸收聚合物和镁合金开辟了道路,这些材料可以避开翻修手术和成像限制。

关键报告要点

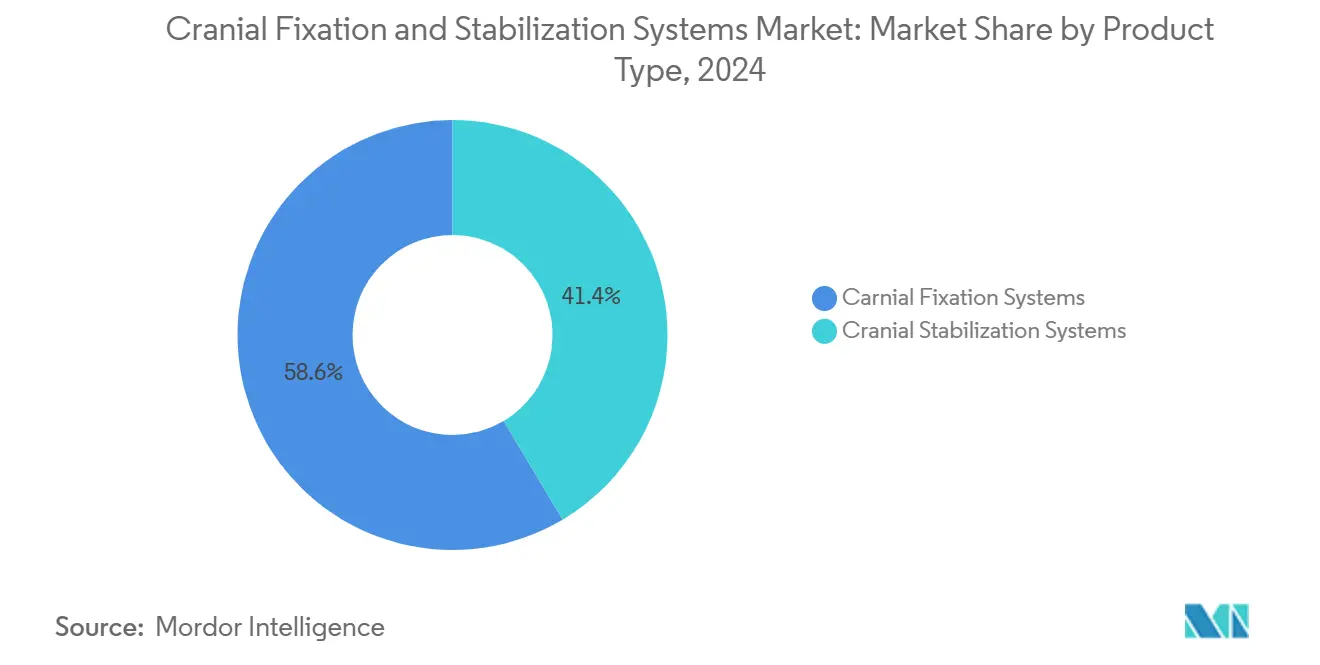

按产品类型,颅骨固定系统在2024年以58.56%的颅骨固定和稳定系统市场份额领先,而颅骨稳定系统预计到2030年将以8.34%的复合年增长率扩张。

按材料,不可吸收钛在2024年占颅骨固定和稳定系统市场规模的72.35%份额;可吸收聚合物以8.95%的复合年增长率实现最快增长。

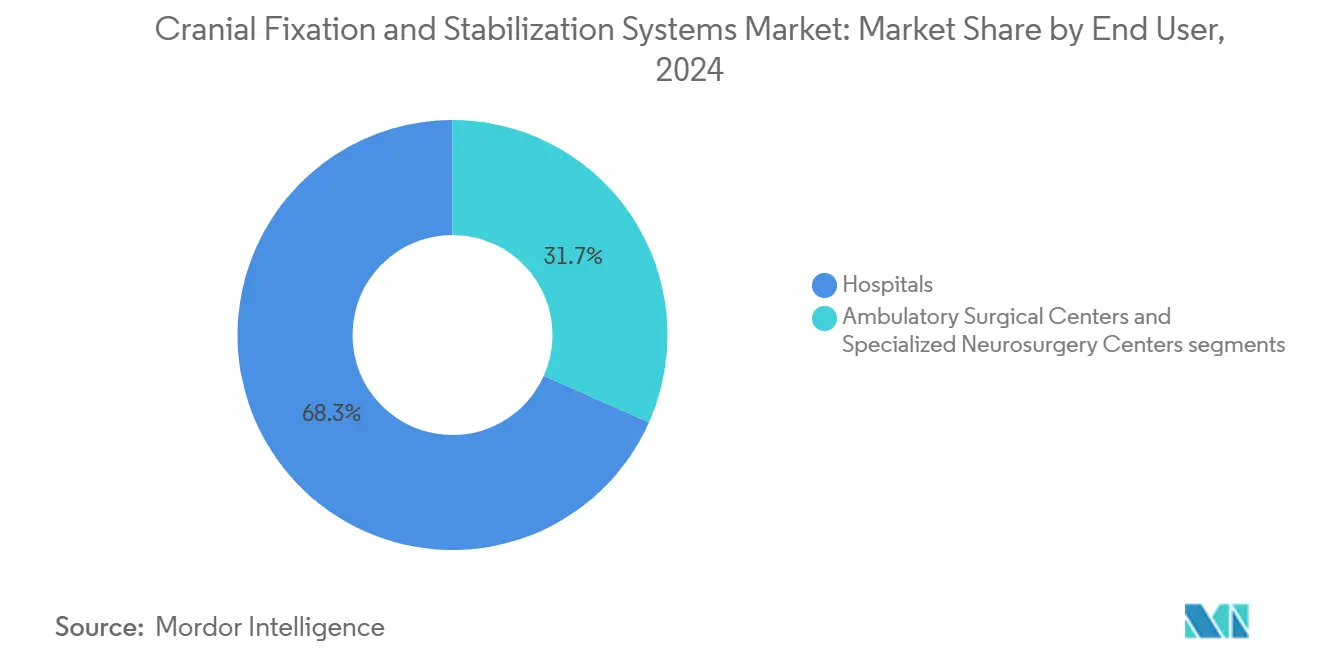

按终端用户,医院在2024年占收入份额的68.34%,而ASCs记录到2030年的最高预期复合年增长率为9.61%。

按地理区域,北美在2024年占颅骨固定和稳定系统市场规模的41.23%;亚太地区预计以11.07%的复合年增长率前进。

按适应症,创伤性脑损伤在2024年以38.56%的份额保持主导地位,而肿瘤手术以10.31%的复合年增长率加速到2030年。

全球颅骨固定和稳定系统市场趋势和见解

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响% | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 创伤性脑损伤和神经外科手术发病率上升 | +1.8% | 全球,在北美和亚太地区影响最大 | 中期(2-4年) |

| 可吸收固定材料采用增长 | +1.2% | 北美和欧洲引领全球采用 | 长期(≥4年) |

| 伴有神经系统疾病的老龄人口扩大 | +1.5% | 日本、欧洲、北美 | 长期(≥4年) |

| 3D打印、患者特异性颅骨植入物的快速采用 | +1.0% | 北美和欧洲向亚太地区扩展 | 中期(2-4年) |

| 术中导航与颅夹系统的集成 | +0.8% | 发达市场 | 短期(≤2年) |

| 向ASC环境中轻型一次性头架套件的转变 | +0.7% | 北美向欧洲和亚太地区扩展 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

创伤性脑损伤和神经外科手术发病率上升

全球创伤性脑损伤(TBI)入院人数仅在美国每年就接近235,000人,推动医院扩大减压开颅术能力。死亡率差异--发展中地区38.0%对发达市场25.2%--增加了手术积压。三个月内早期颅骨成形术可减少手术时间和失血量,强化了对能承受分期干预的耐用固定板的需求。医疗保险受益人颅骨手术平均住院9.6天,突显了并发症的经济负担。

可吸收固定材料采用增长

生物降解板避免二次手术,这是支付方收紧报销时的关键优势。PLLA-镁复合材料现在达到190 MPa弯曲强度和150 kJ/m²冲击阻力。纳米MgO添加剂缓冲酸性副产品,促进成骨细胞增殖。涂有聚-L-乳酸的ZK60镁合金保持>300 MPa抗拉强度并在12周内完全吸收,尽管快速降解可能引发伤口裂开。儿科颅缝早闭修复特别受益,因为钼系统显示出生物相容性而不影响颅骨生长。监管障碍仍然存在,但长期医疗保健节约和患者舒适度维持了发展势头。

伴有神经系统疾病的老龄人口扩大

老年人创伤性脑损伤发病率在18年窗口期内达到12.9%,挑战了仅活跃生活方式驱动风险的假设。脆弱的骨结构需要优化螺距的螺钉以防止颅骨骨折。外伤后癫痫影响4%的TBI幸存者,因此植入物设计必须适应重复成像和脑电图监测而无伪影。医院完善老年共病患者的麻醉协议,倾向于减少颈椎压力的轻型头架。基于价值的采购进一步激励缩短康复时间的设备。

3D打印、患者特异性颅骨植入物的快速采用

增材制造现在提供精度±0.59毫米、Von Mises应力8.15 MPa的颅盖板,安全地低于皮质骨限值。即时护理实验室制造达到798 N峰值载荷的PEEK植入物,无需术中塑形。一项里程碑式的首次人体PEEK颅骨成形术确认了每例8,493美元的四年无并发症结果。FDA关于患者特异性设备的指导澄清了提交途径,减少了监管不确定性[2]来源:FDA设备指导小组,《患者特异性设备指南》,fda.gov。

限制因素影响分析

| 限制因素 | (~) 对复合年增长率预测的影响% | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 神经外科手术和先进植入物的高成本 | -1.4% | 全球,在新兴市场最为明显 | 中期(2-4年) |

| 新兴经济体熟练神经外科医生短缺 | -1.1% | 亚太地区、非洲、拉丁美洲 | 长期(≥4年) |

| 钛颗粒MRI伪影的监管审查 | -0.8% | 全球,集中在有先进成像的发达市场 | 短期(≤2年) |

| 与航空级钛粉相关的价格波动 | -0.6% | 全球,供应链依赖地区 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

神经外科手术和先进植入物的高成本

颅骨手术平均住院费用30,746美元给公共支付方带来压力,而老年人住院死亡率10.9%加剧了对设备价值的审查。高端植入物扩大准入差距;报销代码往往滞后于技术,迫使医院承担成本。培训、先进成像和更长的手术时间增加了费用层次。新兴经济体在传统板材和下一代聚合物系统之间面临严峻选择。制造商通过在风险分担合同下捆绑导航硬件和耗材来应对。

新兴经济体熟练神经外科医生短缺

非洲220万公民对应一名神经外科医生的比例揭示了系统性的能力不足。城市集中使农村患者得不到治疗。设备缺陷和人才外流加剧了差距;印度尼西亚为2.7亿居民配备370名神经外科医生,而日本为1.25亿人配备10,014名。当学习曲线或资本密集度高时,植入物采用放缓。连接高收入和低收入国家医院的双边"结对"项目已开始缓解物流和技能瓶颈。

细分分析

按产品类型:稳定系统获得手术精度

颅骨固定系统凭借钛板、螺钉和网片的优势在2024年保持了颅骨固定和稳定系统市场58.56%的份额。创新的三针颅夹现在更均匀地分布力量,减少穿透不对称。桌面安装框架与光学跟踪器集成,使外科医生最终确定轨迹的速度快2.1倍。预计到2030年,随着医院更新传统库存,颅骨固定和稳定系统固定硬件市场规模将稳步前进。

稳定系统,包括模块化马蹄形头架和一次性ASC套件,实现8.34%的复合年增长率。混合现实叠加允许头部方向的亚毫米验证,对内镜切除至关重要。ASCs重视绕过再处理的一次性框架,提高周转率。与电动手术台的集成通过自动位置调整进一步提升需求。

按材料:可吸收聚合物挑战钛主导地位

不可吸收钛在2024年占颅骨固定和稳定系统市场份额的72.35%。MRI伪影担忧和钛价格指数达到190.106使采购复杂化。钛硬件的颅骨固定和稳定系统市场规模有所增长,但随着医院用混合选项对冲,增长速度较慢。

可吸收聚合物以8.95%的复合年增长率攀升,受到用纳米MgO缓冲的PLLA/PLGA混合物推动。儿科单位引领采用,因为植入物在颅骨扩张时溶解。镁合金显示出前景,但需要控制腐蚀以避免炎症后遗症。PEEK在放射透明性至关重要的地方找到利基用途,尽管高昂的成本抑制了复杂重建之外的采用。

按终端用户:ASCs加速门诊神经外科

医院在2024年占68.34%的份额,反映了资源密集型颅骨病例。多学科创伤中心依赖于手术室内的高速钻头和集成导航套件。随着三级中心升级到数字工作流程平台,颅骨固定和稳定系统市场继续看到强劲的医院需求。

随着微创技术的普及,ASCs实现9.61%的复合年增长率。美国拥有11,555家ASCs,预计到2027年支出将达到501亿美元,单日开颅术不再罕见。一次性头架和紧凑型三针夹主导采购清单,因为它们简化设置并避免灭菌积压。支付方奖励当日出院,激励机构选择缩短手术时间的设备。

备注: 购买报告时可获得所有单个细分市场的细分份额

按适应症:肿瘤手术加速超越创伤

TBI在2024年驱动38.56%的使用,受到美国每年235,000例住院治疗的支撑。创伤的紧急性质有利于快速固定的现成钛套件。

随着增强现实纤维束图在切除过程中保护雄辩皮质,肿瘤手术以10.31%的复合年增长率攀升。当肿瘤切除后出现大缺陷时,患者特异性PEEK板缩短手术时间。血管病例和脑积水修复受益于模块化稳定框架支持的位置精度。

地理分析

由于先进的手术能力和支持性的报销环境,北美在2024年保持了颅骨固定和稳定系统市场41.23%的份额。平均颅骨入院时间为9.6天,ICU利用率显著,突出了减少并发症的设备的经济价值。ASC繁荣推动门诊需求,而FDA指导为个性化植入物提供清晰度。

亚太地区以11.07%的复合年增长率位居全球最快。中国和印度不断增长的医疗投资,加上劳动力技能提升,扩大了准入。印度尼西亚的神经外科医生数量相对于人口仍然较低,但跨境培训倡议正在缩小差距。越南的Cho Ray医院现在每年进行1,000例开颅术,标志着该地区从仅创伤病例向择期手术的转变。

欧洲反映了一个成熟但充满机遇的市场。德国、英国和法国支撑研发活动,而外围国家现代化手术室套件。通过医疗器械法规的监管融合协调了批准途径,从而平滑跨境器械采用。老龄化人口放大了对骨质疏松性骨骼优化植入物的需求

竞争格局

市场集中度适中。史赛克的神经颅骨产品组合在2024年第三季度凭借对骨磨的强劲需求实现16.1%的有机销售增长。美敦力的颅骨和脊柱技术部门在2025年第四季度产生13.42亿美元收入,受到AiBLE生态系统拉动的支撑。Integra LifeSciences在2024年4月获得FDA批准后,通过NEOS系统加强了其产品线。

竞争围绕导航集成、生物相容性材料和患者特异性解决方案--而非价格。制造商捆绑软件分析,绘制钻孔路径并避免关键血管,利用人工智能减少规划时间。可吸收材料代表白色空间;能够平衡强度和降解的公司可能取代钛现有企业。FDA警告信,如向Integra发出的质量缺陷警告信,强调了制造严格性的重要性。

颅骨固定和稳定系统行业领导者

Integra LifeSciences Corporation

Depuy Synthes(强生公司)

美敦力公司

史赛克公司

贝朗医疗

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年6月:Brainlab AG在法兰克福申请IPO,旨在筹集2亿欧元以扩大软件优先手术解决方案。

- 2024年11月:FDA发布涵盖骨科板提交的指导,澄清颅骨设备的排除

- 2024年4月:Kelyniam和Finceramica获得FDA对NEOS颅骨固定系统的批准

全球颅骨固定和稳定系统市场报告范围

根据研究范围,颅骨固定和稳定系统确保替换颅骨瓣的固定和结构稳定性。这些分为颅骨固定和颅骨稳定系统。颅骨固定和稳定系统市场按产品类型(颅骨固定系统、颅骨稳定系统)、材料类型(可吸收固定系统、不可吸收固定系统)和地理区域(北美、欧洲、亚太地区、中东和非洲、南美洲)进行细分。该报告还涵盖了17个重要全球地区国家的估计市场规模和趋势。该报告为上述细分市场提供价值(百万美元)。

| 颅骨固定系统 | 板材 |

| 螺钉 | |

| 网片 | |

| 紧固夹(颅夹、马蹄形头架、三针支架) | |

| 附件和适配器 | |

| 颅骨稳定系统 | 桌面安装头夹 |

| 马蹄形头架 | |

| 臂和底座单元 | |

| 定位枕和垫 |

| 不可吸收金属(钛、PEEK、其他) |

| 可吸收聚合物(PLLA/PLGA) |

| 镁合金 |

| 医院 |

| 门诊手术中心 |

| 专业神经外科中心 |

| 创伤性脑损伤 |

| 肿瘤手术 |

| 血管和动脉瘤手术 |

| 脑积水和脑脊液疾病 |

| 重建和畸形矫正 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 西班牙 | |

| 欧洲其他地区 | |

| 亚太地区 | 中国 |

| 印度 | |

| 日本 | |

| 韩国 | |

| 澳大利亚 | |

| 亚太地区其他地区 | |

| 南美洲 | 巴西 |

| 阿根廷 | |

| 南美洲其他地区 | |

| 中东和非洲 | 海湾合作委员会 |

| 南非 | |

| 中东和非洲其他地区 |

| 按产品类型 | 颅骨固定系统 | 板材 |

| 螺钉 | ||

| 网片 | ||

| 紧固夹(颅夹、马蹄形头架、三针支架) | ||

| 附件和适配器 | ||

| 颅骨稳定系统 | 桌面安装头夹 | |

| 马蹄形头架 | ||

| 臂和底座单元 | ||

| 定位枕和垫 | ||

| 按材料 | 不可吸收金属(钛、PEEK、其他) | |

| 可吸收聚合物(PLLA/PLGA) | ||

| 镁合金 | ||

| 按终端用户 | 医院 | |

| 门诊手术中心 | ||

| 专业神经外科中心 | ||

| 按适应症 | 创伤性脑损伤 | |

| 肿瘤手术 | ||

| 血管和动脉瘤手术 | ||

| 脑积水和脑脊液疾病 | ||

| 重建和畸形矫正 | ||

| 按地理区域 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 印度 | ||

| 日本 | ||

| 韩国 | ||

| 澳大利亚 | ||

| 亚太地区其他地区 | ||

| 南美洲 | 巴西 | |

| 阿根廷 | ||

| 南美洲其他地区 | ||

| 中东和非洲 | 海湾合作委员会 | |

| 南非 | ||

| 中东和非洲其他地区 | ||

报告中回答的关键问题

颅骨固定和稳定系统市场的当前规模是多少?

该市场在2025年价值26.9亿美元,预计到2030年将达到41.3亿美元。

哪个细分市场增长最快?

哪个细分市场增长最快?

为什么可吸收聚合物越来越受欢迎?

它们在骨愈合后溶解,避免二次移除手术并减少长期并发症风险。

哪个地区引领未来扩张?

由于手术能力扩大和医疗投资,亚太地区预计以11.07%的复合年增长率增长。

门诊手术中心如何影响需求?

ASCs偏爱减少灭菌时间的轻型一次性头架套件,推动该终端用户细分9.61%的复合年增长率增长。

页面最后更新于: