颅内压监测市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

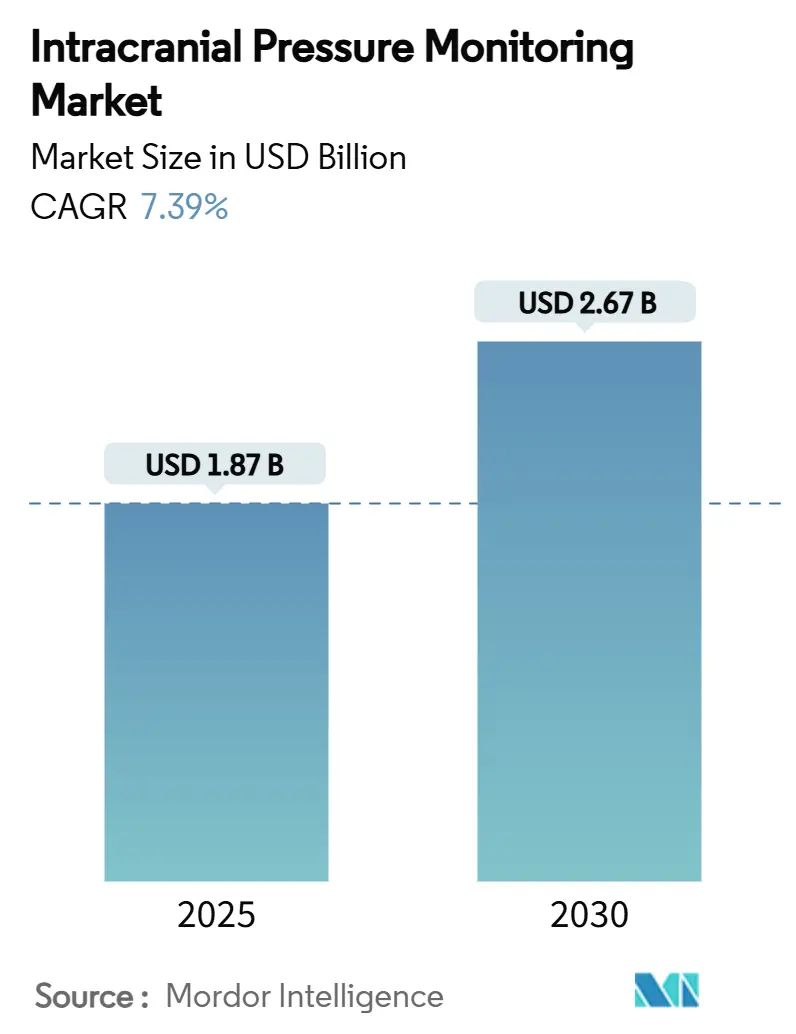

| 市场规模 (2025) | 1.87 十亿美元 |

| 市场规模 (2030) | 2.67 十亿美元 |

| 增长率 (2025 - 2030) | 7.39% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

| 市场集中度 | 中 |

主要参与者*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence颅内压监测市场分析

颅内压监测市场在2025年为18.7亿美元,预计到2030年达到26.7亿美元,年复合增长率为7.4%。增长基于人工智能与传统神经重症监护的结合,使临床医生能够在患者出现临床恶化之前预测压力激增。[1]Venkatakrishna Rajajee, "Noninvasive Intracranial Pressure Monitoring: Are We There Yet?" Neurocritical Care, springer.com 医院正在采用无线微传感器,其精度在有创系统1.0毫米汞柱范围内,而预测分析平台缩短了干预时间并降低了并发症发生率。外伤性脑损伤保持需求稳定,但感染性疾病和航天医学增加了新的收入来源。集成网络安全、数据分析和生物相容性材料的供应商现在能够获得高价定价。

关键报告要点

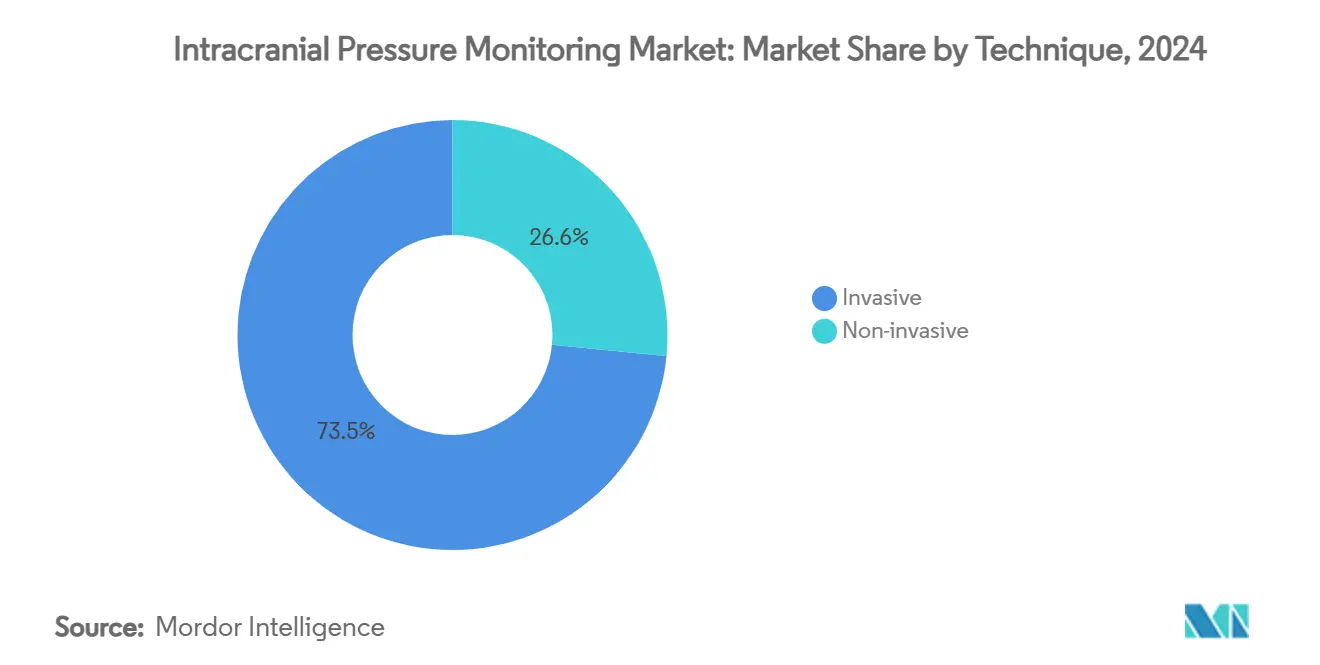

- 按技术分类,有创设备在2024年占颅内压监测市场份额的73.5%,而无创系统预计到2030年年复合增长率为10.1%。

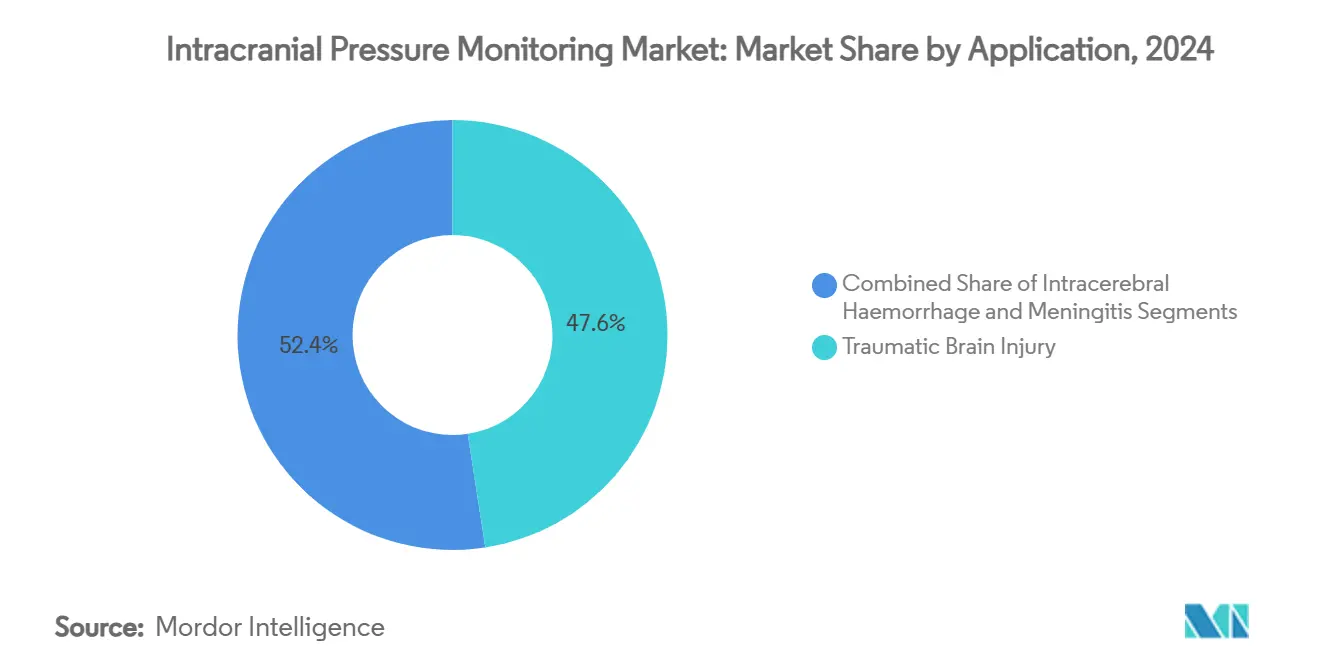

- 按应用分类,外伤性脑损伤在2024年占收入份额的47.6%,而脑膜炎监测预计到2030年年复合增长率为11.2%。

- 按终端用户分类,医院和创伤中心在2024年占颅内压监测市场规模的51.2%;军事和航天健康设施预计到2030年年复合增长率为9.7%。

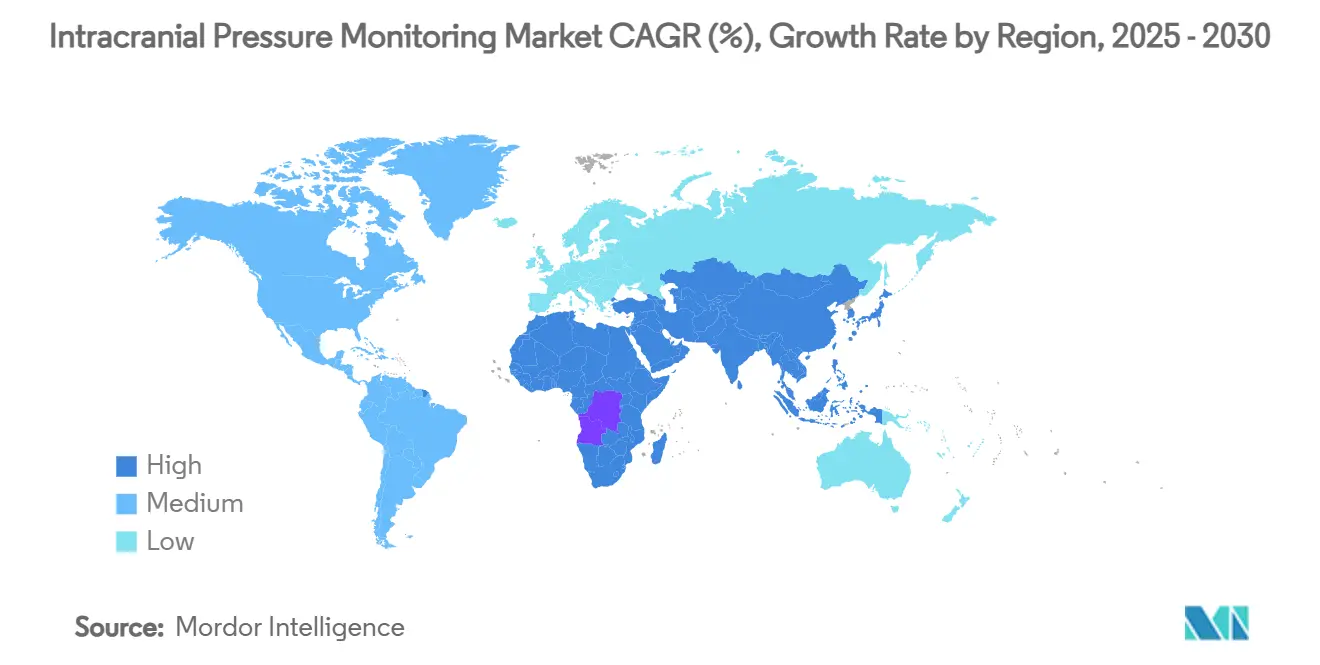

- 按地理位置分类,北美在2024年以39.8%的份额占主导地位,但亚太地区预计在2025年至2030年间录得最快的9.5%年复合增长率。

全球颅内压监测市场趋势和见解

驱动因素影响分析

| 驱动因素 | (~) % 对年复合增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 外伤性脑损伤(TBI)发病率上升 | +1.2% | 全球,在北美和亚太地区影响最大 | 中期(2-4年) |

| 脑积水和神经退行性疾病患病率增长 | +0.9% | 全球,集中在欧洲和北美老龄化人口 | 长期(≥4年) |

| 微创微传感器技术的快速采用 | +1.8% | 北美和欧盟领先,亚太地区紧随其后 | 短期(≤2年) |

| AI驱动的个性化颅内压阈值和预测分析 | +1.5% | 北美和欧盟核心,向亚太地区扩散 | 中期(2-4年) |

| 航天医学和高海拔探险需求 | +0.3% | 北美、欧盟,中国和印度新兴兴趣 | 长期(≥4年) |

| 儿科重症监护室协议要求持续颅内压监测 | +0.8% | 全球,发达市场早期采用 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

外伤性脑损伤发病率上升

交通碰撞、运动事故和老年人跌倒维持了需要在重症监护病房持续监测的高病例负荷。更新的脑外伤基金会指南建议对格拉斯哥昏迷评分低于8分的每个重症病例进行压力跟踪,增加了符合条件的患者群体。[2]Nessim Amin and Diana Greene-Chandos, "Intracranial Pressure Monitoring," Neurocritical Care Monitoring, connect.springerpub.com军事冲突和极限运动扩大了人口暴露面,而基于价值的护理模式奖励能够预防继发性损害的早期检测。

脑积水和神经退行性疾病患病率增长

脑积水影响千分之一的新生儿,在老龄化成年人中出现更频繁。可编程分流系统现在包含嵌入式传感器,实时微调引流,减少翻修手术。[3]Chenqi He et al., "Intracranial Pressure Monitoring in Neurosurgery: The Present Situation and Prospects," Chinese Neurosurgical Journal, cnjournal.biomedcentral.com阿尔茨海默病和帕金森病患者在脑脊液动力学波动时也受益于持续监测。

微创微传感器技术的快速采用

下一代导管通过一个端口结合压力、氧气和温度传感,消除了脑室外引流通常出现的感染途径。无线版本将感染率从10-15%降至接近零,并允许患者活动。生物可吸收版本在使用后溶解,无需取出。

航天医学和高海拔探险需求

NASA对航天飞行相关神经眼综合征的研究已资助了能够在长期任务中跟踪液体转移的零重力颅内压监测器。便携式无创版本现在支持在极端高度作业的登山者、士兵和飞行员,那里有创导管不实用。中国和印度正在为计划的月球和喜马拉雅任务投资类似技术,加速商业需求。为轨道开发的小型化电池供电传感器已经迁移到民用创伤和紧急运输环境中,创造下游市场拉动。

限制因素影响分析

| 限制因素 | (~) % 对年复合增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 高设备和手术成本;报销缺口 | -1.1% | 全球,在新兴市场最为明显 | 短期(≤2年) |

| 训练有素的神经重症监护人员短缺 | -0.8% | 全球,在农村地区和发展中国家急剧 | 长期(≥4年) |

| 无线系统的网络安全和数据隐私风险 | -0.5% | 主要在北美和欧盟,全球扩展 | 中期(2-4年) |

| 传感器级压电材料供应链脆弱性 | -0.7% | 全球,集中影响高科技制造地区 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

高设备和手术成本;报销缺口

资本设备成本从15,000美元到50,000美元不等,每次植入另外增加5,000-15,000美元的患者费用。年度维护、一次性传感器和软件许可证增加了终身拥有成本。报销仍然不均;一些保险公司只覆盖有创系统或要求事先授权,使较新的无创选项未获资助。医院必须在购买前编制成本效益档案,因此许多资源有限的中心尽管有临床需求也推迟采用。

训练有素的神经重症监护人员短缺

解读多参数输出需要六到十二个月的专门培训,但许多地区缺乏委员会认证的神经重症监护医师。普通ICU团队经常在最少指导下管理复杂的颅内数据,增加了延迟干预的风险。远程ICU连接缓解了差距,但带宽限制和时区延迟可能拖慢紧急决策。自动警报帮助分诊病例,但床边专业知识仍然必要,即使在硬件可用的地方也限制了市场增长。

细分分析

按技术:有创方法在无创创新中占主导地位

有创设备在2024年贡献了颅内压监测市场收入的73.5%。当需要脑脊液分流时,脑室外引流仍然不可或缺,而光纤探头为持续读数提供高保真度。该细分市场受益于标准化临床协议和广泛的医生熟悉度。无创平台以10.1%的年复合增长率增长,由经颅多普勒和视神经超声推动,实现临床可接受的精度。弥散相关光谱学将平均误差缩小至1.0毫米汞柱,接近导管精度。

持续的研究资金支持一线应急人员在到达医院前可以使用的移动超声解决方案,加强了无创势头。然而,有创系统的颅内压监测市场规模预计到2030年将保持强劲基础,因为神经外科医生仍然偏好复杂创伤病例的直接读数。混合模式,患者从有创监控开始,然后转向无袖光学传感器进行降级护理,说明了技术间的融合。

按应用:脑膜炎监测成为增长驱动因素

外伤性脑损伤占2024年收入的47.6%,反映了其在重症监护病房内的根深蒂固的协议地位。TBI病例通常要求五至七天的监测期,产生可预测的设备利用率。相比之下,脑膜炎细分市场以11.2%的年复合增长率扩展,因为临床医生认识到早期治疗压力将死亡率从30%降至10%,并使恢复几率翻倍。颅内压跟踪现在指导感染性发作期间的皮质类固醇滴定和脑室引流决策。

脑积水和脑出血完善了产品组合,每个都受益于传感器配备的分流器和早期警报警示。脑膜炎的颅内压监测市场规模今天较小,但具有超大的增长潜力,特别是在细菌性中枢神经系统感染仍然流行的地区。结合压力、氧气和脑电图数据的多模式平台进步为各种神经损伤提供全面监督。

备注: 购买报告后可获得所有单个细分市场的细分份额

按终端用户:军事和航天应用推动创新

医院和创伤中心在2024年获得51.2%的收入,因为它们拥有手术室、神经外科医生和重症监护床位。持续监测是一级创伤机构的预期标准,捆绑资本采购将传感器需求与翻新周期联系起来。门诊手术中心正在试验短期术后压力检查,尽管手术复杂性限制了渗透。军事和航天健康细分市场以9.7%的年复合增长率扩展,反映了对零重力任务、高海拔部署和减压训练环境的需求。

为轨道飞行设计的小型化电池供电植入物现在正在转入民用实践,那里便携性和感染避免很重要。国防和航空航天的颅内压监测市场份额仍然适中,但展示了高价价格和高战略价值。医疗设备公司与航天机构之间的合作伙伴关系推动了双用途技术,促进了有益于前线医院的良性研发周期。

地理分析

北美在2024年占全球收入的39.8%,基于创伤网络、充足的报销和早期AI采用。美国通过支持传感器迭代升级的FDA审批程序领先,而加拿大利用通用系统实施标准化协议。墨西哥的设备制造集群增加供应韧性,尽管预算约束抑制了医院采用。网络安全要求增加合规成本,但也创造了保护现有供应商的壁垒。

亚太地区以9.5%的年复合增长率增长最快,得益于医院建设、事故率上升和政府对医疗技术自力更生的推动。中国补贴国内传感器生产,印度的私立诊所部署先进监测器为医疗旅游者服务。日本快速老龄化的社会推动脑积水应用,而韩国将创伤设施定位为地区卓越中心。澳大利亚和新西兰使用便携式套件为采矿和偏远社区服务。

欧洲显示稳定扩张,基于循证实践和强健的数据隐私立法。德国和英国资助多中心试验验证无创算法,而法国和意大利完善儿科协议。海湾合作委员会国家投资神经创伤能力,南非试点远程神经重症监护来桥接农村差距。随着监管机构协调规则,市场准入变得更简单,但网络安全标准收紧,提高了开发要求。

竞争格局

颅内压监测市场适度分化。美敦力利用广泛的神经外科目录加上全球物流保持领先地位。Integra LifeSciences针对跟踪氧气和温度以及压力的利基导管,吸引要求集成数据的神经重症监护病房。日本光电通过收购Ad-Tech Medical扩展,将脑电图平台与颅内电极配对以获取长期癫痫护理。

年轻公司通过弥散相关光谱学和基于多普勒的算法破坏,承诺在无需穿透的情况下达到导管级精度。无线生物可吸收传感器因消除感染担忧和缩短手术室时间而获得牵引力。网络安全固件成为差异化因素,因为医院坚持零日修补和端到端加密。白色空间机遇涵盖儿科专用设备、航天飞行解决方案和聚合整个医院网络信号进行预测分诊的云分析。

战略合作激增。设备制造商与云供应商合作提供订阅分析,而航空航天机构充当极端环境原型的测试平台。能够垂直集成压电材料的供应商在最近半导体中断期间对冲短缺,保护生产计划。

颅内压监测行业领导者

-

美敦力公司

-

RAUMEDIC AG

-

Sophysa Ltd

-

Integra LifeSciences

-

Natus Medical Inc.

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年3月:Anuncia Medical获得FDA突破性设备指定,用于ReFlow EVD系统,该系统实现在家脑脊液维护,承诺减少翻修手术。

- 2024年11月:日本光电购买了NeuroAdvanced 71.4%的股份,NeuroAdvanced是Ad-Tech Medical的母公司,通过专业颅内电极加强其神经学产品组合。

全球颅内压监测市场报告范围

颅内压(ICP)监测被医生用于识别头部高压症状是否由脑脊液(CSF)压力高或低引起。

颅内压监测市场按技术(有创和无创)、应用(外伤性脑损伤、脑出血、脑膜炎和其他应用)和地理位置(北美、欧洲、亚太、中东和非洲以及南美洲)进行细分。报告还涵盖全球主要地区17个国家的估计市场规模和趋势。报告提供上述细分市场的价值(百万美元)。

| 有创 | 脑室外引流(EVD) |

| 微传感器颅内压监测 | |

| 无创 | 经颅多普勒超声 |

| 鼓膜位移 | |

| 视神经鞘直径 | |

| 基于MRI/CT的颅内压估计 | |

| 其他无创技术 |

| 外伤性脑损伤 |

| 脑出血 |

| 脑膜炎 |

| 其他应用 |

| 医院和创伤中心 |

| 神经重症监护病房(NICUs) |

| 门诊手术中心 |

| 军事和航天健康设施 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 西班牙 | |

| 欧洲其他地区 | |

| 亚太 | 中国 |

| 日本 | |

| 印度 | |

| 澳大利亚 | |

| 韩国 | |

| 亚太其他地区 | |

| 中东和非洲 | 海湾合作委员会 |

| 南非 | |

| 中东和非洲其他地区 | |

| 南美洲 | 巴西 |

| 阿根廷 | |

| 南美洲其他地区 |

| 按技术 | 有创 | 脑室外引流(EVD) |

| 微传感器颅内压监测 | ||

| 无创 | 经颅多普勒超声 | |

| 鼓膜位移 | ||

| 视神经鞘直径 | ||

| 基于MRI/CT的颅内压估计 | ||

| 其他无创技术 | ||

| 按应用 | 外伤性脑损伤 | |

| 脑出血 | ||

| 脑膜炎 | ||

| 其他应用 | ||

| 按终端用户 | 医院和创伤中心 | |

| 神经重症监护病房(NICUs) | ||

| 门诊手术中心 | ||

| 军事和航天健康设施 | ||

| 按地理位置 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 欧洲其他地区 | ||

| 亚太 | 中国 | |

| 日本 | ||

| 印度 | ||

| 澳大利亚 | ||

| 韩国 | ||

| 亚太其他地区 | ||

| 中东和非洲 | 海湾合作委员会 | |

| 南非 | ||

| 中东和非洲其他地区 | ||

| 南美洲 | 巴西 | |

| 阿根廷 | ||

| 南美洲其他地区 | ||

报告中回答的关键问题

1. 颅内压监测市场目前的规模是多少?

该市场在2025年产生18.7亿美元,预计到2030年达到26.7亿美元。

2. 哪种技术领导全球收入?

有创系统如脑室外引流在2024年占颅内压监测市场份额的73.5%。

3. 增长最快的应用细分市场是什么?

脑膜炎监测显示最高增长,预计到2030年年复合增长率为11.2%。

4. 为什么亚太地区是增长最快的地区?

大规模医院建设、创伤病例增加和政府对本地医疗技术生产的支持推动该地区9.5%的年复合增长率。

5. AI和预测分析如何改变颅内压护理?

机器学习模型现在以约90%的准确率提前一小时预测压力峰值,实现主动治疗和更好的结果。

6. 限制采用的主要约束是什么?

高设备和手术成本,加上不均衡的报销政策,减少了许多新兴市场的准入。

页面最后更新于: