饼干市场规模与份额

市场概述

| 研究期 | 2020 - 2030 |

|---|---|

| 市场规模 (2025) | 17.15 十亿美元 |

| 市场规模 (2030) | 21.55 十亿美元 |

| 增长率 (2025 - 2030) | 4.74% CAGR |

| 增长最快的市场 | 南美洲 |

| 最大的市场 | 欧洲 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

魔多智能饼干市场分析

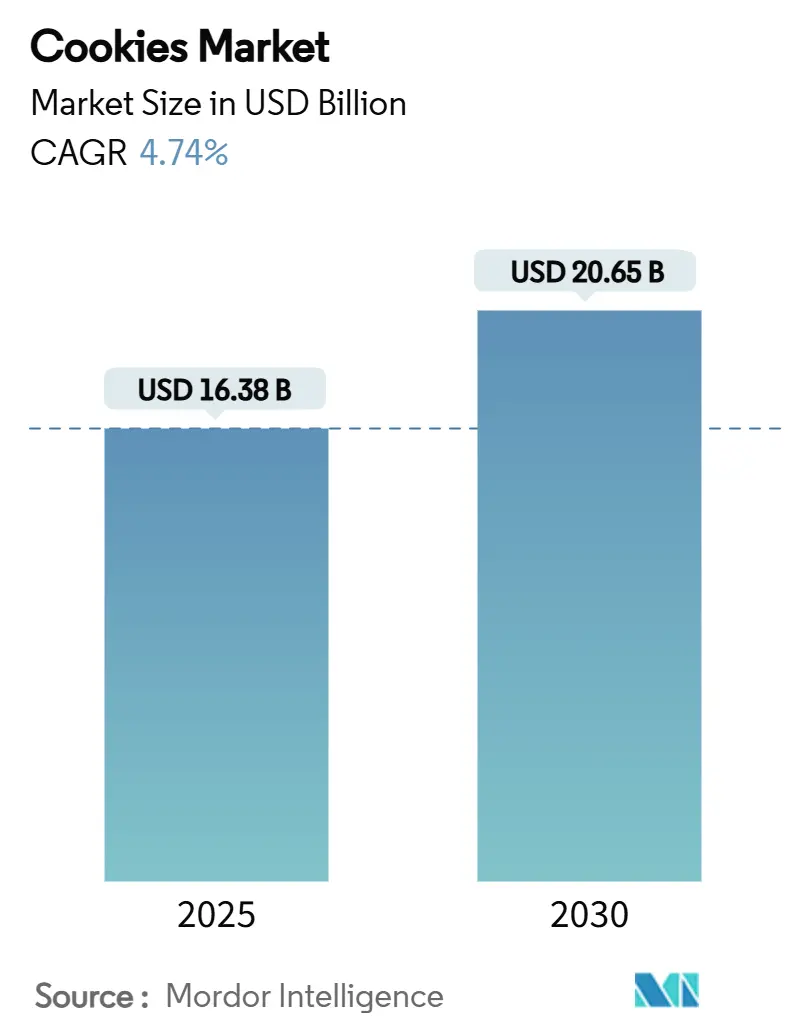

饼干市场2025年价值163.8亿美元,预计到2030年达到206.5亿美元,在预测期内以4.74%的复合年增长率扩张。增长基于稳定的零食需求、向高端产品线的转变,以及在符合新标签法规fda.gov的同时保持纵容相关性的健康导向重新配方。传统格式仍主导销售,但分量控制、强化和植物基品种捕获增量价值,尽管原材料通胀,仍提升整体饼干市场。数字商务,特别是品牌运营的订阅计划,深化消费者覆盖并抵消现代零售中的货架空间限制。同时,战略并购表明需要规模来吸收更高的合规成本和波动的原料价格。

关键报告要点

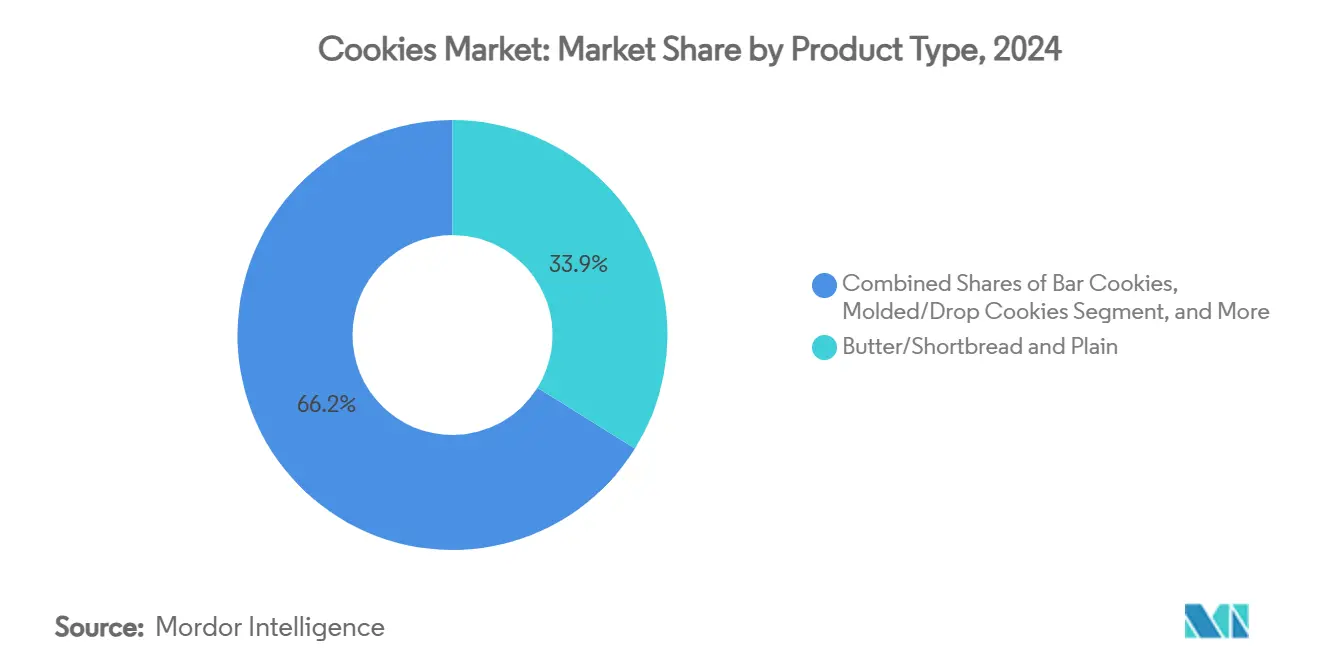

- 按产品类型,黄油/奶油酥饼和普通产品线2024年以33.85%的市场份额领先,而条状饼干预计到2030年以6.05%的复合年增长率增长。

- 按类别,传统细分市场占据2024年92.11%的份额;无添加细分市场预计到2030年以6.77%的复合年增长率扩张。

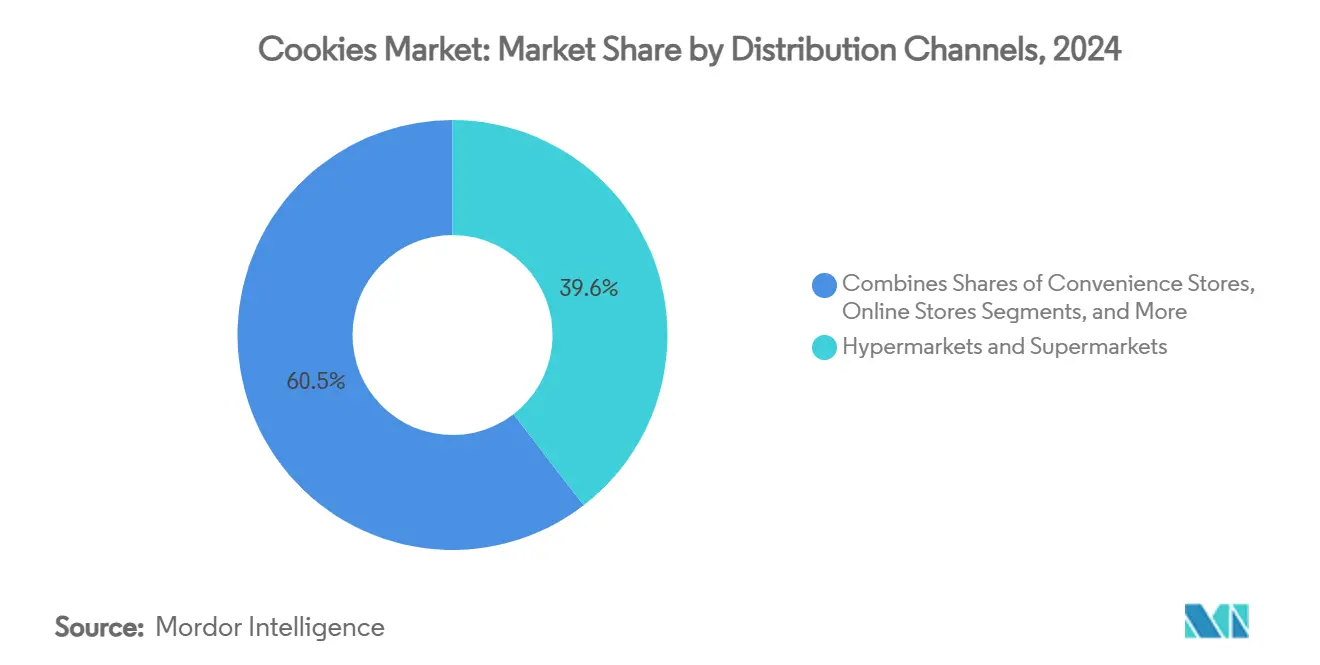

- 按分销渠道,大卖场和超市2024年占据39.55%的份额,而在线零售预计录得6.68%的复合年增长率。

- 按包装格式,袋装和小袋装占2024年份额的63.43%,纸盒装预计录得5.88%的复合年增长率。

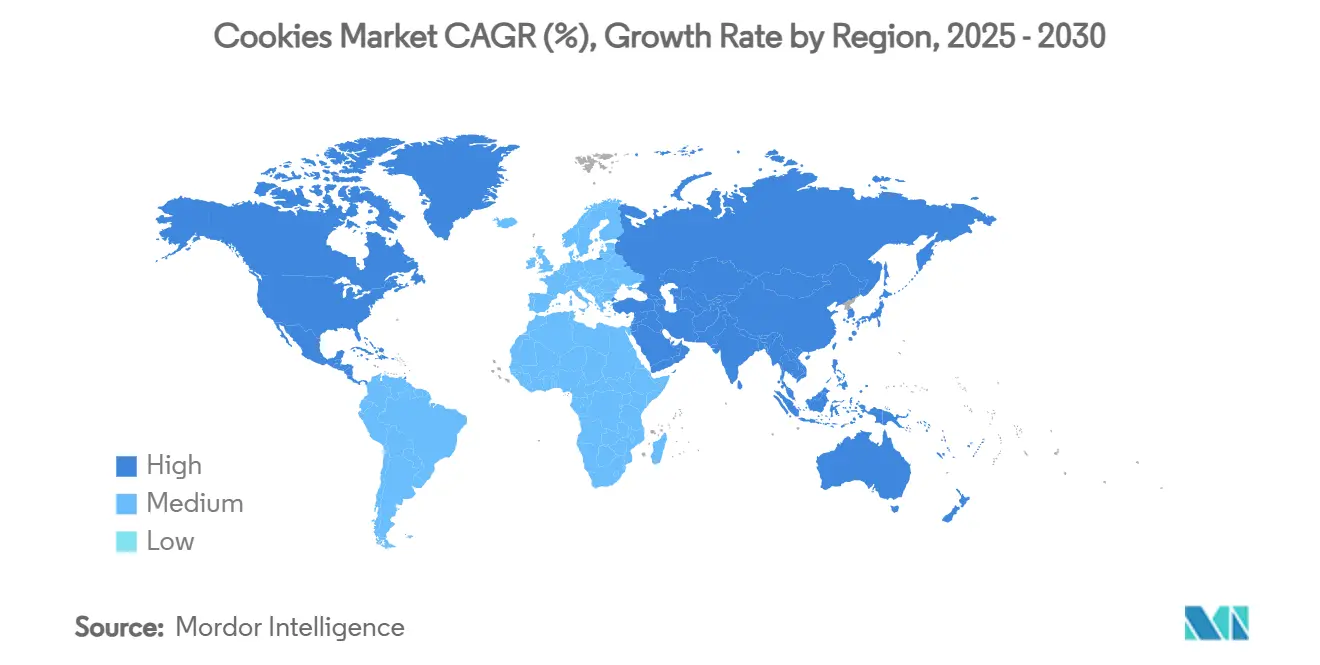

- 按地理区域,欧洲贡献2024年30.12%的市场份额,而南美洲预计在预测期内实现6.89%的复合年增长率。

全球饼干市场趋势与洞察

驱动因素影响分析

| 驱动因素 | (~) %对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 对分量控制纵容零食的需求增长 | +0.8% | 全球,集中在北美和欧洲 | 中期 (2-4年) |

| 大都市中心加速的城市即食早餐文化 | +0.6% | 亚太核心,延伸至拉丁美洲 | 短期 (≤ 2年) |

| 强化和营养增强推动饼干市场增长 | +0.5% | 北美和欧盟,扩展至亚太 | 长期 (≥ 4年) |

| 植物基脂肪重新配方推动增长 | +0.4% | 欧洲和北美,亚太城市地区早期采用 | 中期 (2-4年) |

| 美食饼干的直接面向消费者订阅激增 | +0.3% | 北美和欧洲,在亚洲城市新兴 | 短期 (≤ 2年) |

| 作为情感定位的馈赠和高端化 | +0.3% | 全球,重点在亚太和中东 | 中期 (2-4年) |

| 来源: Mordor Intelligence | |||

对分量控制纵容零食的需求增长

消费者行为分析揭示了向分量控制纵容的战略转变,健康意识消费者在不完全放弃类别的情况下寻求无罪恶感的满足。这一趋势体现在单份包装格式和迷你饼干品种的快速扩张中,允许控制消费同时保持与饼干消费相关的情感满足。FDA的[1]食品药品监督管理局,"FDA最终确定更新的"健康"营养成分声称",www.fda.gov新"健康"食品标签法规,于2028年2月生效,将要求食品满足食品组当量的特定标准以及饱和脂肪、钠和添加糖的限制,迫使制造商重新配方产品以适应符合监管阈值的更小份量。主要食品公司报告,分量控制产品要求高端定价同时降低单位原料成本,创造有利的利润动态,支持对该细分市场的持续投资。这一趋势特别与千禧一代和Z世代消费者产生共鸣,他们优先考虑正念饮食实践同时保持生活方式灵活性。

大都市中心加速的城市即食早餐文化

大都市生活方式演变推动早餐消费模式的根本变化,传统的坐下用餐越来越多地被适合压缩晨间时间表的便携、方便选择所取代。这种转变特别影响亚太市场,快速城市化和延长的通勤时间创造了对即食早餐解决方案的需求,提供持续能量和满足感。定位为早餐替代品的饼干受益于这一趋势,特别是富含蛋白质、纤维和必需营养素的强化品种,在保持便利性的同时解决营养担忧。这一现象超越了传统早餐饼干,包括为时间紧迫的专业人士提供膳食替代的高端手工品种。由于全球需求增长,市场参与者正在市场中推出新的早餐饼干。例如,2024年1月,Olyra Foods推出了果馅早餐饼干。这些软烤零食含有古希腊谷物,有草莓和覆盆子口味。产品具有高纤维含量和低糖含量。

强化和营养增强推动饼干市场增长

营养强化代表了对消费者对功能性食品需求的战略回应,这些食品提供超越基本营养的健康益处,将饼干从纵容零食转变为有目的的营养载体。随着制造商在传统饼干配方中融入蛋白质、维生素、矿物质、益生菌和植物基营养素而不影响口味或质地特征,这一趋势获得动力。先进的食品技术使功能性成分的无缝整合成为可能,允许制造商针对特定消费者细分市场,如儿童营养、老年健康和运动表现。强化趋势特别有益,因为制造商将无过敏原配方与营养增强相结合,创造出差异化产品,要求高端定价。在这个领域的成功需要精密的供应链管理和质量控制系统,以确保一致的营养传递同时保持货架稳定性和感官吸引力。

作为情感定位的馈赠和高端化

饼干馈赠文化从传统节假日季节扩展到全年场合、企业馈赠和个人庆祝市场,这些市场重视高端包装、独特口味和手工展示。高端化战略使制造商能够获得更高利润,同时通过与特殊场合和体贴姿态的关联建立品牌资产。馈赠市场的成功需要对文化偏好、季节模式和在不同地理市场显著变化的展示标准的全面理解。这一趋势特别有益于具有传统定位的既定品牌和强调工艺和独特风味特征的新兴手工品牌。馈赠市场发展需要专门的分销渠道,包括企业销售团队、在线馈赠平台以及与共享相似目标人群的互补奢侈品牌的合作伙伴关系。2024年11月,La Monarca面包店推出了新的墨西哥饼干系列。该系列包括六个品种:婚礼饼干、肉桂饼干、黄油饼干、Polvorones、Orejitos和巧克力黄油饼干。

约束影响分析

| 约束 | (~) %对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 影响饼干利润的原材料价格波动 | -0.7% | 全球,在新兴市场影响严重 | 短期 (≤ 2年) |

| 更严格的HFSS标签阻碍增长 | -0.5% | 欧洲和英国核心,扩展至其他发达市场 | 中期 (2-4年) |

| 严格的食品安全法规 | -0.3% | 全球,各地区合规成本不同 | 长期 (≥ 4年) |

| 来自替代零食的竞争 | -0.4% | 全球,在北美和欧洲强度较高 | 中期 (2-4年) |

| 来源: Mordor Intelligence | |||

影响饼干利润的原材料价格波动

商品价格不稳定性创造持续的利润压力,因为关键原料经历显著成本波动,制造商努力传递给消费者而不损害销量表现。据世界银行[2]世界银行,"商品市场展望",worldbank.org,可可价格在2021年至2023年间飙升35%,而同期糖成本增加33%,创造了投入成本通胀,在许多市场中超过了消费者价格接受度。通用磨坊报告2025财年投入成本通胀3-4%,需要节省销货成本4-5%的成本节约措施来维持盈利能力。波动特别影响缺乏对冲能力和供应链规模来吸收成本波动的小型制造商,可能加速市场整合,因为公司通过并购活动寻求运营效率。农产品商品市场面临地缘政治紧张局势、气候变化影响和与食品应用竞争的生物燃料需求的额外压力,表明持续波动而非临时干扰。

更严格的HFSS标签阻碍增长

高脂肪、糖分和盐分标签法规创造配方挑战和营销限制,限制传统饼干产品的增长机会,特别是在肥胖预防政策推动要求日益严格的欧洲市场。英国政府的[3]英国政府,"国家食品战略政策文件",gov.uk综合食品战略强调通过对HFSS产品的广告限制、强制营养标签和对更健康替代品的支持来重塑食品环境。这些法规迫使制造商在可能影响口味和质地特征的重新配方成本或接受限制促销活动和零售放置机会的营销限制之间做出选择。监管趋势延伸至欧洲之外,其他发达市场考虑类似措施,为必须管理不同市场不同标准的跨国制造商创造合规复杂性。如FDA提议的包装正面营养标签要求将进一步增加营养含量的透明度,可能影响消费者购买决策远离传统饼干配方转向更健康的替代品。

细分分析

按产品类型:黄油/奶油酥饼和普通饼干主导市场

黄油/奶油酥饼和普通饼干以2024年33.85%的份额保持市场领导地位,反映消费者对熟悉口味和质地的偏好,在不同人群细分中提供一致的满足感。然而,条状饼干成为增长最快的细分市场,到2030年复合年增长率达6.05%,由分量控制趋势和营养透明度推动,与健康意识消费模式保持一致。这一增长轨迹表明消费者期望的根本转变,便利性和营养意识越来越多地影响购买决策,而不仅仅是传统口味偏好。

模制/滴状饼干细分市场受益于制造效率和风味多样性,实现多样品种的成本效益生产,满足不同口味偏好和饮食要求。夹心和奶油填充饼干通过高端定位和纵容定位保持稳定表现,吸引寻求零食的消费者,而威化和卷状饼干通过独特质地和高端原料占据利基市场。市场参与者一直在市场中创新新型饼干。例如,2025年3月,NuStef Baking推出了TeaFusions™华夫饼干,四种口味:柴苹果、红茶和醋栗、伯爵茶和百香果,以及白茶和桃子。

备注: 购买报告后提供所有单个细分市场的份额

按类别:尽管传统主导,无添加细分加速

传统饼干类别以2024年92.11%的份额占据压倒性市场主导地位,反映主流消费者偏好和支持成本效益生产和分销的既定制造基础设施。尽管这种主导地位,无添加细分以6.77%的复合年增长率加速到2030年,表明愿意投资专业配方和供应链能力的制造商有巨大增长机会。这种增长差异表明市场分化,传统产品服务大众市场需求,而无添加品种占据具有特定饮食要求或生活方式偏好的高端细分市场。

无添加产品开发需要精密的原料采购和制造工艺,在没有传统粘合剂、风味增强剂和防腐剂的情况下达到可接受的口味、质地和保质期特征。该细分受益于对食物过敏、饮食限制和素食主义等生活方式选择意识的提高,推动对专业产品的需求。无添加类别的成功需要高端定价策略来抵消更高的原料和加工成本,同时建立消费者对产品质量和营养益处的教育和信任。欧盟对食品中污染物水平的法规,包括饼干,强调严格标准以保护弱势群体,创造额外的合规要求,有利于具有强大质量控制系统的既定制造商

按分销渠道:电子商务颠覆传统零售模式

大卖场和超市以2024年39.55%的份额保持分销领导地位,利用广泛的地理覆盖、促销能力和有利于包括饼干在内的家庭必需品一站式购物体验的消费者购物习惯。然而,在线零售作为增长最快的渠道出现,到2030年复合年增长率达6.68%,反映加速的电子商务采用和直接面向消费者的战略,使品牌能够获得更高利润同时建立直接客户关系。这种渠道演变为寻求利润增强的既定品牌和缺乏传统零售渠道的新兴品牌创造机会。

便利店通过冲动购买和靠近交通枢纽、办公室和居民区的位置优势保持稳定表现,消费者在这些地方寻求即时满足和分量控制选择。专业零售商通过策划的产品选择和专业知识服务利基市场,吸引高端和手工饼干细分市场,而其他分销渠道包括餐饮服务、自动售货和机构销售,提供不同利润结构的销量机会。向在线零售的转变需要精密的履行能力、运输保护的包装创新,以及传统制造商必须通过合作伙伴关系开发或获得的数字营销专业知识。

备注: 购买报告后提供所有单个细分市场的份额

按包装类型:可持续性推动格式创新

袋装和小袋装以2024年63.43%的份额主导包装偏好,反映消费者对便利性、分量控制和产品新鲜度的需求,这些格式在不同消费场合有效提供。该格式特别受益于制造效率和供应链优化,实现成本效益的生产和分销,同时在延长保质期期间保持产品质量。然而,纸盒包装经历最快增长,到2030年复合年增长率达5.88%,由可持续性关注、馈赠应用和通过增强消费者体验证明更高包装成本的高端定位推动。

包装演变反映更广泛的消费者趋势,趋向环境责任和超越产品质量涵盖整个品牌互动的高端体验。纸盒包装实现精密图形、产品保护和拆箱体验,支持竞争市场中的高端定价和品牌差异化。"其他"包装类别包括创新格式,如可重新密封容器、环保材料和特殊礼品包装,服务具有特定功能或美学要求的利基市场。包装创新的成功需要平衡成本考量与消费者偏好、法规要求和越来越多地影响不同人群购买决策的可持续性目标。通用磨坊承诺到2030年实现100%可回收或可重复使用包装,展示了可持续性举措如何推动包装创新同时解决消费者环境关切

地理分析

欧洲以2024年30.12%的份额保持市场领导地位,得到既定饼干消费传统、高端产品定位和强调质量而非销量增长的监管框架支持。该地区受益于多样化的国家偏好,为本地特色和国际品牌创造机会,而精密的零售基础设施和高可支配收入支持高端定价策略。欧洲制造商利用传统定位和手工工艺在竞争市场中差异化产品,而监管合规能力在具有类似质量标准的出口市场提供优势。该地区成熟的市场特征推动向健康意识配方和符合消费者环境意识和饮食偏好的可持续包装创新。

南美洲成为主要增长引擎,到2030年复合年增长率达6.89%,由消费者对健康零食的倾向增长推动。消费者寻求美味饼干。此外,市场参与者正通过扩张、收购等各种策略扩大市场覆盖。例如,2023年8月,雀巢在巴西的饼干和糖果制造投资5.508亿美元。在亚太地区,中国和印度代表特别重要的机会,中产阶级人口扩张和通过旅行和数字媒体对国际食品品牌的接触增加。

北美面临成熟的市场动态和适度的增长预期,因为既定的消费模式和市场饱和限制了与新兴地区相比的扩张机会。市场强调通过健康意识配方、高端定位和直接面向消费者渠道进行创新,尽管销量限制,仍能实现利润增强。中东和非洲也在这些地区显示成熟增长,区域和全球参与者主导市场。市场参与者正在市场中推出新产品以满足不断增长的需求。例如,2025年6月,Ben's Cookies在阿拉伯联合酋长国推出了其迷你版本。产品在Talabat上可获得。

竞争格局

饼干市场表现出适度集中度,其特征是全球企业集团和强大区域参与者的混合,在价格层次和产品类别中竞争。战略模式揭示了对高端定位和健康导向创新的日益关注,亿滋、雀巢和费列罗等主要参与者通过有机发展和战略合作伙伴关系扩展其产品组合。

在纵容与健康的融合中存在空白机会,特别是提供高端口味体验同时具有改良营养特征或功能性益处的产品。新兴颠覆者通过直接面向消费者的模式获得关注,绕过传统零售门户,允许更高利润和直接客户关系,为快速产品创新提供信息。

技术越来越多地被部署为竞争优势,领先制造商投资数字营销、电子商务能力和数据分析,以理解和响应变化的消费者偏好。私募股权公司进入该行业,投资利基品牌并增强其分销和市场覆盖,为既定参与者创造额外压力以创新和差异化,加剧了竞争强度。

饼干行业领导者

-

亿滋国际公司

-

费列罗国际公司

-

英国工业有限公司

-

宾堡集团股份公司

-

通用磨坊公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年5月:3 Pm LLC推出Afternoon Bites,一系列含蛋白质、Immuse LC-Plasma后生物制剂和纤维的植物基饼干。饼干含低添加糖、脂肪和钠。饼干有蔓越莓/亚麻籽和黑巧克力/杏仁品种。

- 2025年5月:亿滋国际推出了限量版Selena Gomez奥利奥饼干。该产品具有巧克力肉桂味威化饼,含双层填充:巧克力和肉桂味奶油与含肉桂糖的甜炼乳味奶油结合。

- 2025年3月:饼干面团制造商Douglicious推出了素食和无麸质软烤美食饼干系列。产品线包括双巧克力片、盐焦糖、巧克力片和香蕉好格兰诺拉口味。饼干通过Hunt's Food Group和亚马逊分销给独立便利零售商。

- 2024年10月:Zydus Wellness的无糖品牌,一个甜味剂品牌,通过推出无糖D'lite饼干扩展到包装食品细分市场。该品牌旨在为消费者提供不添加糖同时满足甜食渴望的替代品。

全球饼干市场报告范围

饼干定义为一种甜饼干,具有相当柔软、有嚼劲的质地,通常含有巧克力或水果片。

饼干市场按产品类型细分为条状饼干、模制/滴状饼干、夹心和奶油填充饼干、威化和卷状饼干、黄油/奶油酥饼和普通饼干,以及其他(马卡龙、蛋白甜饼等)。按类别,市场细分为传统和无添加。按分销渠道,市场细分为大卖场/超市、便利店、专业零售商、在线零售商和其他分销渠道。按包装类型,市场细分为袋装、小袋装、纸盒装和其他。按地理区域,市场细分为北美、欧洲、亚洲、南美、中东和非洲。

市场规模已按上述所有细分市场以美元价值条款完成。

| 条状饼干 |

| 模制/滴状饼干 |

| 夹心和奶油填充饼干 |

| 威化和卷状饼干 |

| 黄油/奶油酥饼和普通 |

| 其他(马卡龙、蛋白甜饼等) |

| 传统 |

| 无添加 |

| 大卖场/超市 |

| 便利店 |

| 专业零售商 |

| 在线零售商 |

| 其他分销渠道 |

| 袋装、小袋装 |

| 纸盒装 |

| 其他 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 北美其他地区 | |

| 欧洲 | 德国 |

| 法国 | |

| 英国 | |

| 荷兰 | |

| 意大利 | |

| 瑞典 | |

| 波兰 | |

| 比利时 | |

| 西班牙 | |

| 欧洲其他地区 | |

| 亚太地区 | 中国 |

| 印度 | |

| 日本 | |

| 澳大利亚 | |

| 韩国 | |

| 印度尼西亚 | |

| 泰国 | |

| 新加坡 | |

| 亚太其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 智利 | |

| 哥伦比亚 | |

| 秘鲁 | |

| 南美其他地区 | |

| 中东和非洲 | 阿拉伯联合酋长国 |

| 南非 | |

| 尼日利亚 | |

| 沙特阿拉伯 | |

| 埃及 | |

| 摩洛哥 | |

| 土耳其 | |

| 中东和非洲其他地区 |

| 按产品类型 | 条状饼干 | |

| 模制/滴状饼干 | ||

| 夹心和奶油填充饼干 | ||

| 威化和卷状饼干 | ||

| 黄油/奶油酥饼和普通 | ||

| 其他(马卡龙、蛋白甜饼等) | ||

| 按类别 | 传统 | |

| 无添加 | ||

| 按分销渠道 | 大卖场/超市 | |

| 便利店 | ||

| 专业零售商 | ||

| 在线零售商 | ||

| 其他分销渠道 | ||

| 按包装类型 | 袋装、小袋装 | |

| 纸盒装 | ||

| 其他 | ||

| 按地理区域 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 北美其他地区 | ||

| 欧洲 | 德国 | |

| 法国 | ||

| 英国 | ||

| 荷兰 | ||

| 意大利 | ||

| 瑞典 | ||

| 波兰 | ||

| 比利时 | ||

| 西班牙 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 印度 | ||

| 日本 | ||

| 澳大利亚 | ||

| 韩国 | ||

| 印度尼西亚 | ||

| 泰国 | ||

| 新加坡 | ||

| 亚太其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 智利 | ||

| 哥伦比亚 | ||

| 秘鲁 | ||

| 南美其他地区 | ||

| 中东和非洲 | 阿拉伯联合酋长国 | |

| 南非 | ||

| 尼日利亚 | ||

| 沙特阿拉伯 | ||

| 埃及 | ||

| 摩洛哥 | ||

| 土耳其 | ||

| 中东和非洲其他地区 | ||

报告中回答的关键问题

饼干市场的当前价值是多少?

饼干市场2025年价值163.8亿美元。

饼干市场预期增长多快?

预测以4.74%的复合年增长率扩张,到2030年达到206.5亿美元。

哪种产品类型今天拥有最高的饼干市场份额?

黄油/奶油酥饼和普通饼干以2024年33.85%的份额领先。

哪个地区提供最强的增长前景?

南美洲显示最高的区域复合年增长率,到2030年达6.89%。

页面最后更新于: