越南商业地产市场规模与份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 预测数据期 | 2025 - 2030 |

| 历史数据期 | 2019 - 2023 |

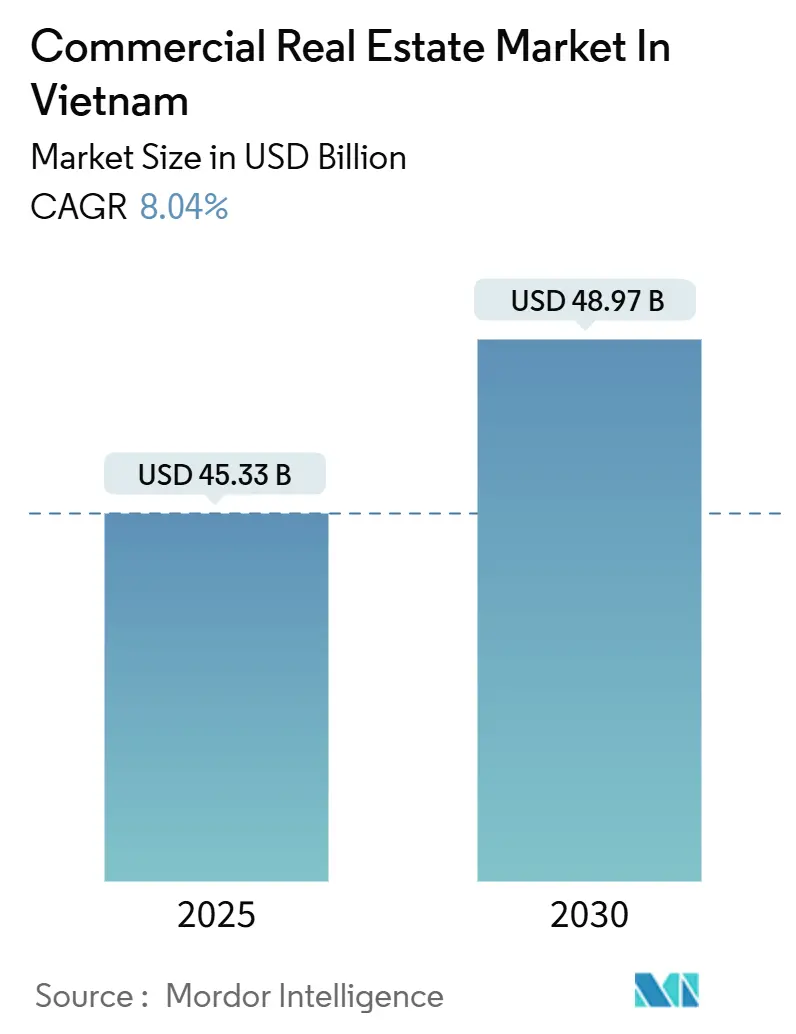

| 市场规模 (2025) | 45.33 十亿美元 |

| 市场规模 (2030) | 48.97 十亿美元 |

| 增长率 (2025 - 2030) | 8.04% CAGR |

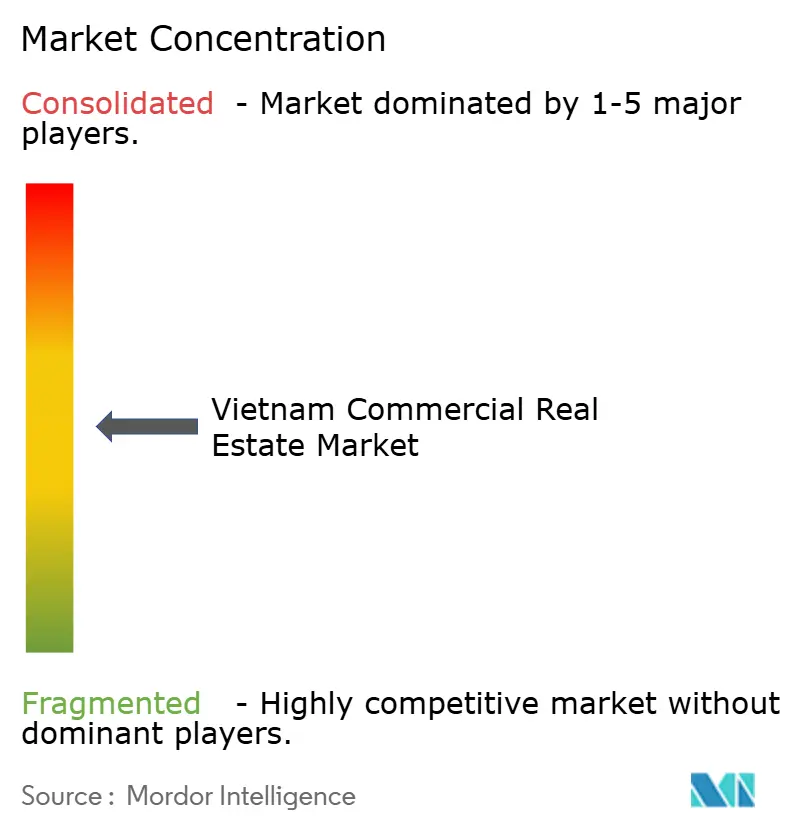

| 市场集中度 | 中 |

主要参与者 *免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 | |

睿慕颂智库越南商业地产市场分析

越南商业地产市场在2025年达到453.3亿美元,预计将以8.04%的复合年增长率扩张,到2030年达到489.7亿美元。健康的资本流入、宽松的货币环境和大规模基础设施项目正在扩大办公、物流、酒店、数据中心和混合用途资产的开发和投资管道。商业银行自2025年初以来已将放贷利率下调0.8个百分点,降低了开发商和买家的融资成本。与此同时,政府批准到2030年394亿美元的高速公路支出以及胡志明市(HCMC)和河内的地铁建设正在释放交通导向型开发走廊。不断增长的边缘计算和数据本地化需求正在推动平阳省15亿美元、150兆瓦数据中心园区的建设[1]越南国家银行,《2025年货币政策报告》,越南国家银行,sbv.gov.vn。洪水风险、建筑材料短缺和混合办公模式的采用缓解了前景,但由于机构投资者、企业和不断扩大的中产阶级加大对专业管理资产的投入,整体需求仍然强劲。

主要报告要点

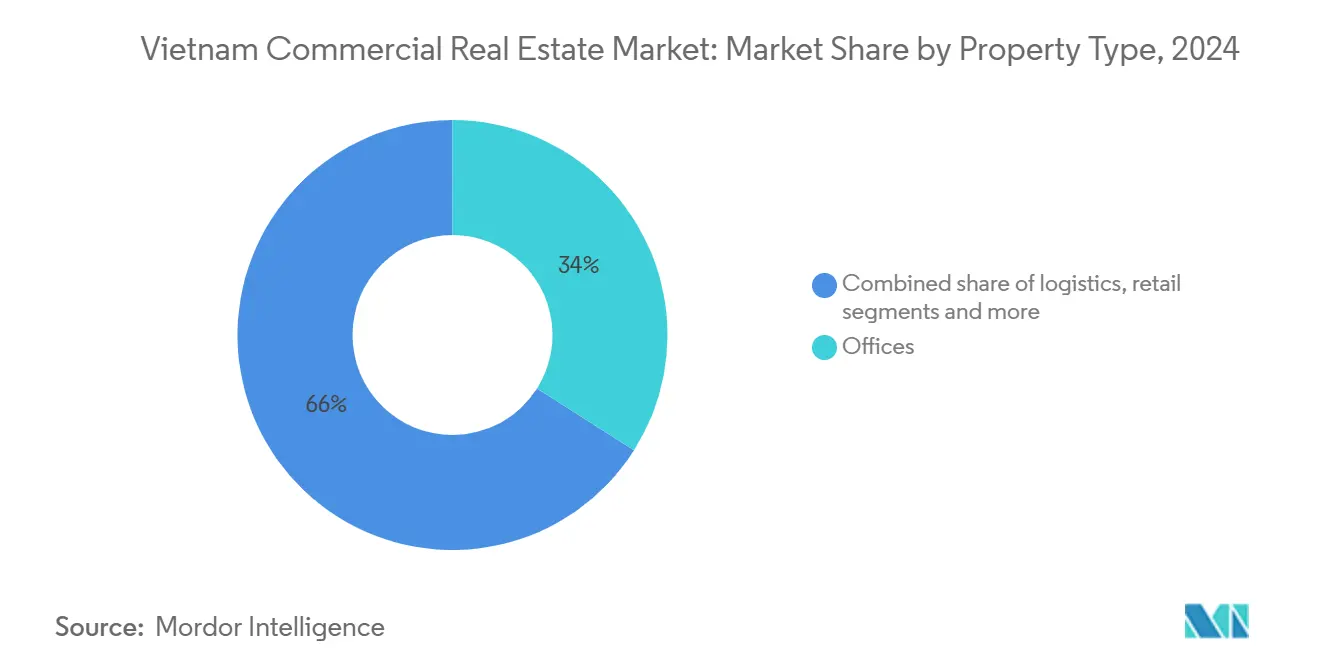

- 按物业类型,办公物业在2024年以34.0%的份额领先越南商业地产市场;物流资产预计到2030年将以8.68%的复合年增长率增长。

- 按商业模式,销售细分市场在2024年占越南商业地产市场份额的70.0%,而租赁预计将录得最快的8.84%复合年增长率至2030年。

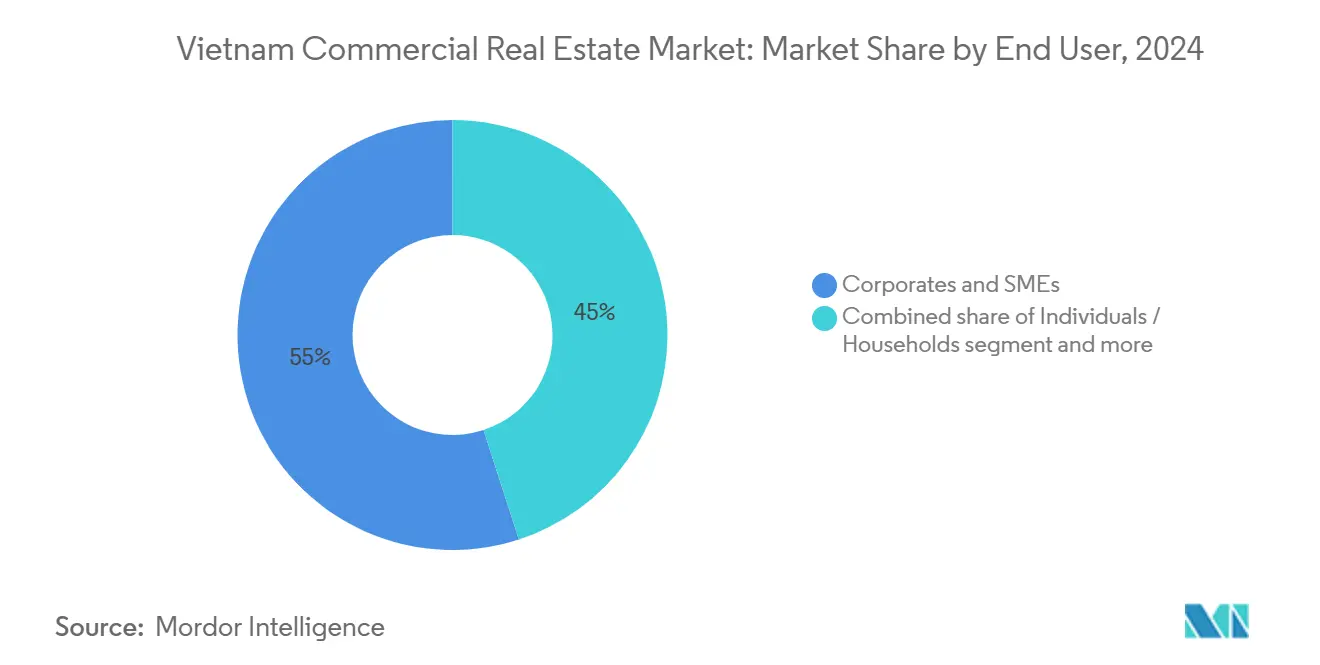

- 按终端用户,企业和中小企业在2024年占越南商业地产市场规模的55.0%;个人家庭代表增长最快的群体,到2030年复合年增长率为9.21%。

- 按地理位置,胡志明市在2024年以48.0%的市场份额占主导地位;海防是增长最快的地区,到2030年复合年增长率为8.58%。

越南商业地产市场趋势与洞察

驱动因素影响分析

| 驱动因素 | 对复合年增长率预测的(~)%影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 对A级工业和物流园区需求上升 | +1.8% | 平阳、龙安、北江 | 短期(≤2年) |

| 高速公路和地铁建设提升土地价值 | +1.5% | 全国;重点关注胡志明市、河内、海防 | 长期(≥4年) |

| 数据本地化规定推动边缘数据中心发展 | +1.1% | 平阳、胡志明市、河内 | 中期(2-4年) |

| 机构资本涌入核心办公资产 | +1.2% | 胡志明市、河内 | 中期(2-4年) |

| ESG合规建筑获得溢价租金 | +0.9% | 胡志明市、河内、岘港 | 中期(2-4年) |

| 旅游业复苏推动CBD酒店RevPAR回升 | +0.7% | 胡志明市、岘港、沿海省份 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

机构资本涌入核心办公资产

2025年第一季度,越南房地产行业外商直接投资(FDI)同比增长46%,达到24亿美元,主要流入在胡志明市和河内每月租金稳定为每平方米55美元的A级办公楼。投资者青睐已完工、地铁沿线的塔楼,这些楼宇已经拥有跨国公司租户,锁定可预测的现金流,同时避免建设成本波动。2025年1月注册FDI达到43.3亿美元,增长48.6%,突显了对稳定CBD物业的持续投资热情。

对A级工业和物流园区需求上升

越南2023年电商营业额达到196亿美元,推动了定制仓库、跨境履约中心和自动化就绪工业园区的建设。北江国际物流中心投资1.68亿美元,与20个工业区整合,服务富士康和立讯。胡志明市工业吸纳面积在2024年第三季度超过85公顷,保持89%的入住率,制造商开始转移到龙安和巴地-头顿[2]越南电子商务协会,《2024年电子商务白皮书》,越南电子商务协会,vea.gov.vn。

高速公路和地铁建设提升土地价值

67.5亿美元的南北高速公路西线和7.56亿美元的宁平-海防段体现了新走廊如何重新评估周边地块,胡志明市地铁1号线沿线的房产价格在2025年第一季度上涨了20%。TOD策略(其中11个计划在2028年前推出)将车站周围的住宅、零售和办公功能结合在一起,扩大了越南商业地产市场。

旅游业复苏推动CBD酒店RevPAR回升

2025年5月国际游客达到153万人次,前五个月创造了15.4亿美元的旅游收入。希尔顿将推出14家Tru by Hilton酒店,每晚房价约36美元,显示了对中档需求的信心。升级的交通动脉和签证便利化支撑了胡志明市和岘港的过夜增长。

制约因素影响分析

| 制约因素 | 对复合年增长率预测的(~)%影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 建设成本通胀和劳动力短缺 | −1.1% | 全国;大都市区域严重 | 短期(≤2年) |

| 持续的混合办公软化CBD办公需求 | −0.8% | 胡志明市、河内CBD | 中期(2-4年) |

| 货币紧缩提高资本化率 | −0.6% | 全国,投资级资产 | 短期(≤2年) |

| 加剧的气候风险暴露 | −0.4% | 沿海胡志明市、岘港 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

持续的混合办公软化CBD办公需求

预计2025年办公楼净吸纳量可能降至5万平方米,而前一年为8.8万平方米,因为企业合理化占地面积。灵活工作中心在新兴中心如守德市和乂安省激增,减少了对优质CBD塔楼的需求。智能建筑改造和更短的租赁期限成为维持入住率的先决条件。

建设成本通胀和劳动力短缺

2024年底后砂石和填土成本飙升30%,而清化面临300万立方米的材料短缺。通函08/2025/TT-BXD增加了58项技术规范,增加了项目预算并延长了时间线。技术工种短缺放大了工资压力,促使一些开发商推迟发布,直到供应链正常化。

细分分析

按物业类型:物流推动工业转型

办公物业在2024年保持了越南商业地产市场份额的最大34%份额,但物流资产到2030年录得最快的8.68%复合年增长率。机构基金将资本投入最后一英里枢纽、交叉转运中心和温控设施,而电商租户锁定多年租约以确保稀缺的A级供应。预计到本十年末,越南商业地产市场归因于物流的规模将接近双位数十亿,得到蔡梅港和龙城机场周围不断增加的自贸区和免税集群的支持。世邦魏理仕引用胡志明市89%的工业园入住率,促使新园区跨越3833公顷,目标是绿色科技制造商。

零售资产占价值的中等比例,受益于国际品牌和越南快速城市化的消费者基础。酒店、数据中心和混合用途开发构成"其他"类别,其中如20亿美元芹苴港区等综合城镇展示了规模机会。希尔顿即将推出的14家酒店展示了更强劲的长期住宿和中档旅行需求。如特朗普组织在兴安的15亿美元城镇等混合用途总体规划将高尔夫、酒店和住宅组件结合在一起,以捕获多重收入流。

备注: 报告购买后可获得所有个别细分市场的份额

按商业模式:在机构兴趣推动下租赁获得动力

销售模式在2024年以70%的越南商业地产市场份额占主导地位,反映了本地所有权文化和开发商对快速资本回收的偏好。然而,随着养老金、保险公司和主权投资者追求稳定的现金收益,租赁预计将以8.84%的复合年增长率扩张。随着售后回租、建租住房计划和机构PRS管道的成熟,越南商业地产市场的租赁规模可能急剧上升。抵押贷款利率接近十年低点--银行提供4.9%起的房贷,也允许家庭购买资产用于租赁目的。

建租项目和专门的学生或外籍人士住房显示了投资者日益成熟的复杂程度。Vinhomes与VTK合作在Ocean City内创建韩国社区租赁突出了超越传统公寓销售的细分。企业对租赁物流和工业场地的需求在寻求运营灵活性而不占用资本的电子和服装制造商中尤其强劲。

按终端用户:个人参与加速

企业和中小企业在2024年占需求的55%,利用越南商业地产市场规模为与FDI制造业相关的办公室、工厂和研发中心。然而,随着可支配收入增长和抵押贷款准入民主化投资,个人家庭以9.21%的复合年增长率增长最快。较小的投资者倾向于在交通导向型地区的店屋、分层办公室和小型仓库,提供稳定的租赁收益。

"其他"类别中的政府机构、教育机构和非政府组织确保了数据中心和培训设施等专门资产的基准吸纳。数字游民流入乂安省等二级城市扩大了对模糊住宅和商业界限的共居和共同办公格式的需求。投资者越来越多地筛选ESG认证和地铁接近度以确保长期流动性,反映了越南商业地产行业日益成熟的零售投资者概况。

备注: 报告购买后可获得所有个别细分市场的份额

地理分析

胡志明市在2024年占越南商业地产市场的48%,这得益于其作为全国金融和贸易中心的角色。地铁1号线和环路3号到2025年的完工将把投资重新引导到守德和平阳等新兴副中心,缓解CBD拥堵。20亿美元的芹苴国际转运港和邻近的物流区预计将加速南部走廊的配送中心建设cafef.vn。Vinhomes在Cam Lam的100亿美元新城区项目跨越10400公顷,展示了对大规模城镇格式的信心。

河内排名第二,得益于政治-行政职能和持续的FDI。星湖区计划到2027年建成23层LEED金级办公塔楼,增加首都的A级库存。计划中的通往胡志明市的高速铁路将收紧南北商业走廊,并支持新终端附近混合用途枢纽的需求。

海防预计到2030年将以8.58%的复合年增长率增长最快,利用深水港产能和计划中的6300公顷自贸区,提供30年10%的企业税率[3]海防市人民委员会,《6300公顷自贸区提案》,海防市人民委员会,haiphong.gov.vn。特殊政策包旨在吸引区域物流总部和高价值制造业,效仿迪拜式自贸模式。平阳、岘港和巴地-头顿组成了关键增长节点,每个都受益于与机场、港口或数据中心集群的有针对性的基础设施连接。

竞争格局

越南商业地产市场竞争适度且正在分层。Vingroup和Vinhomes等集团整合土地银行、建设和物业管理,以确保优质地块并交付跨越住宅、零售和工业区的城镇规模项目。包括凯德、吉宝置业和丰树在内的外国开发商注入国际设计、可持续性标准和资本纪律,提升整体市场专业水平。最近的撤资--吉宝以7250万美元出售西贡中心第三期额外22.6%的股份--反映了向更高收益或更绿色资产的投资组合轮换。

合资企业正在激增,因为本地合作伙伴提供土地和许可专业知识,而外国集团贡献资金和技术专长。数据中心专家与电信巨头合作满足边缘计算需求,而物流运营商与工业园开发商合作建设自动化履约中心。技术采用构成关键战场:智能计量、租户应用程序和预测性维护平台区分A级建筑,帮助业主以溢价租金确保跨国租户。

ESG认证现在对于获得绿色贷款和吸引企业占用者至关重要。LEED白金IPH大厦和EDGE验证的工业厂房强调了不断增长的绿色溢价,推动落后者采用改造计划。在酒店业,希尔顿和万豪等品牌追求轻资产特许经营模式,与国内业主合作快速扩张,同时限制资产负债表风险。进入二级地区--海防、平定、宣光--的市场进入标志着更广泛的地理多样化,随着连通性改善和土地价值保持吸引力。

越南商业地产行业领导者

Vingroup JSC

凯德(越南)控股

吉宝置业越南

太阳集团

Novaland集团

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年6月:吉宝集团出售西贡中心第三期额外22.6%股份,价值7250万美元,作为越南投资组合优化的一部分。

- 2025年6月:Vinhomes公布2025年第一季度净利润1.061亿美元,受皇家岛和海洋公园销售推动,激增193%。

- 2025年6月:Vinhomes财团赢得100亿美元Cam Lam新城区(10400公顷,584000居民)的批准。

- 2025年5月:希尔顿确认到2025年底在越南开设14家Tru by Hilton酒店,在亚太地区首次亮相该品牌。

越南商业地产市场报告范围

商业地产是专门用于商业相关目的或提供工作空间而非居住空间的物业,后者将构成住宅地产。商业地产通常租赁给租户进行创收活动。一般来说,它包括用于商业目的的建筑,如办公楼、仓库和零售建筑(如便利店、大卖场和购物中心)。本报告旨在提供越南商业地产市场的详细分析。它专注于市场动态、技术趋势、洞察、商业地产行业的政府举措以及COVID-19对市场的影响。此外,它分析了市场中的关键参与者和竞争格局。

越南商业地产市场按类型和主要城市进行细分。该报告为上述细分市场提供越南商业地产市场以价值(十亿美元)计算的市场规模和预测。

| 办公 |

| 零售 |

| 物流 |

| 其他(工业园、酒店、混合用途) |

| 销售 |

| 租赁 |

| 个人/家庭 |

| 企业和中小企业 |

| 其他(机构、政府、非政府组织) |

| 胡志明市 |

| 河内 |

| 海防 |

| 平阳 |

| 岘港 |

| 越南其他地区 |

| 按物业类型 | 办公 |

| 零售 | |

| 物流 | |

| 其他(工业园、酒店、混合用途) | |

| 按商业模式 | 销售 |

| 租赁 | |

| 按终端用户 | 个人/家庭 |

| 企业和中小企业 | |

| 其他(机构、政府、非政府组织) | |

| 按地区 | 胡志明市 |

| 河内 | |

| 海防 | |

| 平阳 | |

| 岘港 | |

| 越南其他地区 |

报告中回答的关键问题

越南商业地产市场的当前规模是多少?

该市场在2025年价值453.3亿美元,预计到2030年扩张至489.7亿美元。

哪种物业类型占投资份额最大?

办公物业占越南商业地产市场份额的34%,使其成为主导资产类别。

哪个细分市场增长最快?

物流物业预计到2030年将以8.68%的复合年增长率增长,受电商和出口制造业推动。

哪个城市提供最强的增长前景?

海防预计到2030年将录得最快的8.58%复合年增长率,得到6300公顷自贸区和港口扩建的支持。

ESG如何影响越南房地产?

租户和投资者越来越需要认证的绿色建筑,使LEED或EDGE资产能够获得溢价租金和更高的转售价值。

什么风险可能制约近期供应?

洪水暴露、混合办公趋势和建筑材料短缺--砂石价格已上涨30%--可能延迟项目完工。

页面最后更新于: