沙特阿拉伯商业房地产市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 预测数据期 | 2025 - 2030 |

| 历史数据期 | 2019 - 2023 |

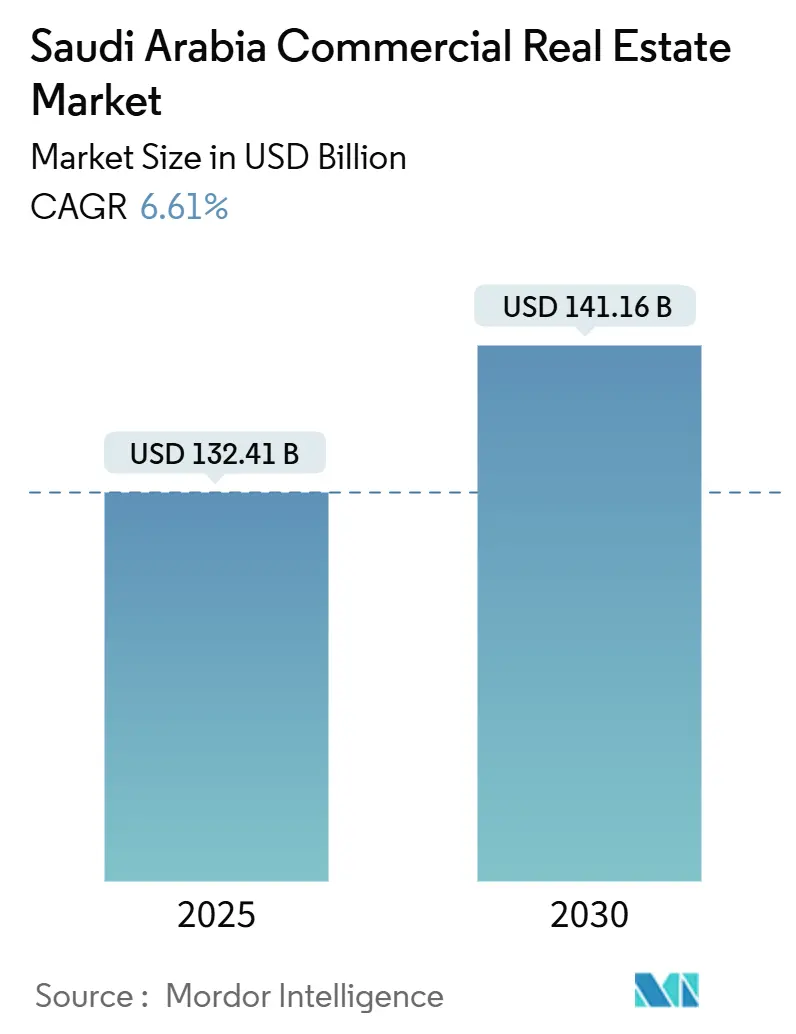

| 市场规模 (2025) | 132.41 十亿美元 |

| 市场规模 (2030) | 141.16 十亿美元 |

| 增长率 (2025 - 2030) | 6.61% CAGR |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

沙特阿拉伯商业房地产市场分析 - 来自魔多情报

沙特阿拉伯商业房地产市场规模在2025年为1,324.1亿美元,预计到2030年将达到1,411.6亿美元,复合年增长率为6.61%。正在进行的2030愿景倡议、1.1万亿美元的项目管线以及公共投资基金(PIF)向国内配置的转向,为写字楼、零售、酒店和工业资产的稳定需求提供了支撑。机构对创收物业需求的增长、麦加和麦地那外资所有权规则的自由化,以及自2021年以来超过500家外国地区总部的注册,使核心写字楼保持强劲需求。物流平台受益于电子商务交易量激增的额外推动,而宗教旅游正在加速麦加和麦地那的酒店吸纳。近期阻力包括混合办公的采用、建设成本上升和气候风险缓解费用,但这些因素被大型项目附近土地价格上涨和经过认证的绿色建筑所获得的优质租金所抵消。

报告要点

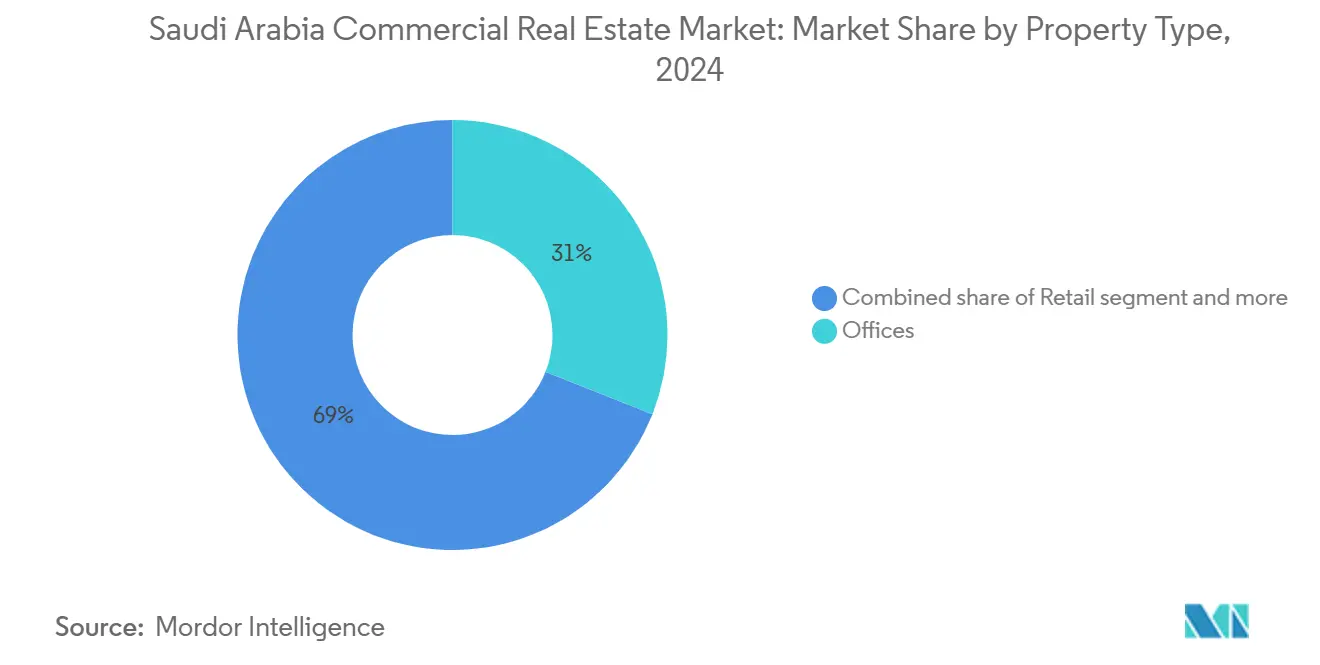

- 按物业类型分析,写字楼在2024年沙特阿拉伯商业房地产市场收入中占据31%的领先份额。沙特阿拉伯商业房地产市场中物流资产预计在2025-2030年间以7.34%的复合年增长率扩张。

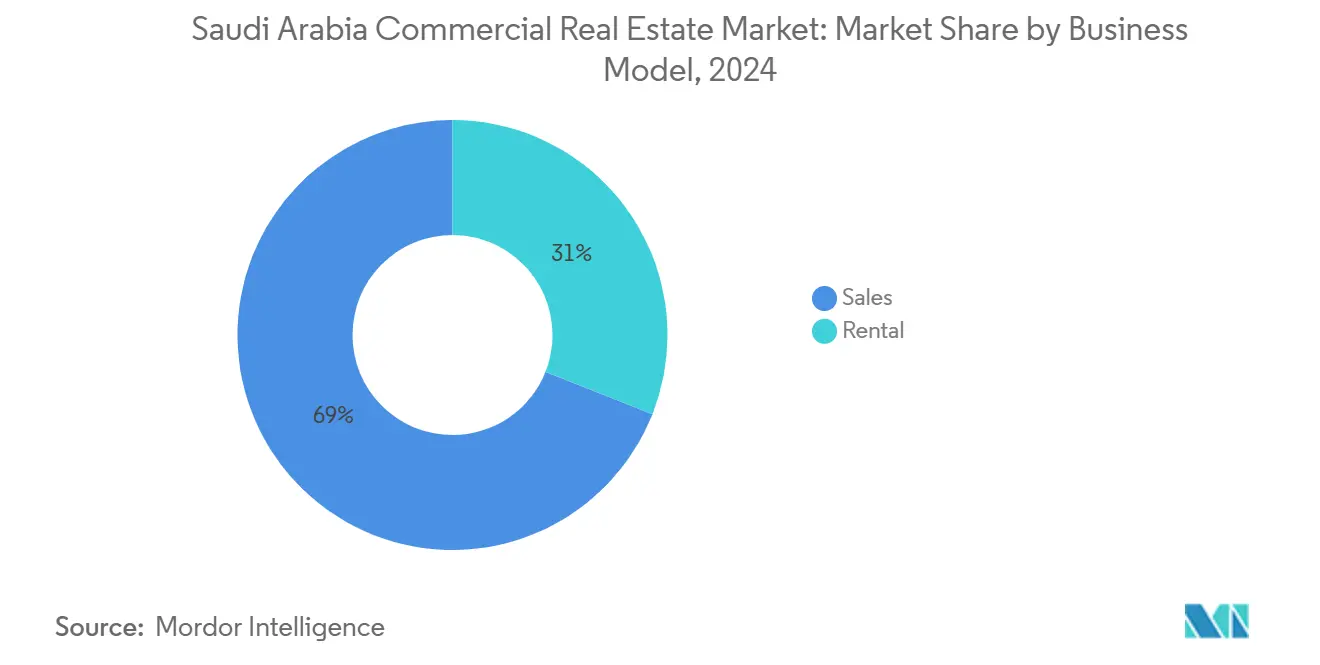

- 按业务模式分析,销售交易在2024年沙特阿拉伯商业房地产市场份额中占69%。沙特阿拉伯商业房地产市场的租赁业务以7.12%的复合年增长率实现最快增长。

- 按最终用户分析,企业和中小企业在2024年沙特阿拉伯商业房地产市场规模中占65%。沙特阿拉伯商业房地产市场的个人家庭需求以7.01%的复合年增长率推进。

- 按地区分析,利雅得在2024年沙特阿拉伯商业房地产市场中控制48%份额。沙特阿拉伯商业房地产市场增长最快的地区麦加,以7.22%的复合年增长率推进。

沙特阿拉伯商业房地产市场趋势和见解

驱动因素影响分析

| 驱动因素 | (~) % 对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 电子商务推动的核心工业和物流空间需求加速 | +1.8% | 东部省、利雅得物流园区 | 短期(≤ 2年) |

| 政府支持的基础设施管线提升商业土地价值 | +1.5% | 全国,大型项目 | 长期(≥ 4年) |

| 机构资本向核心写字楼资产配置激增 | +1.2% | 利雅得、吉达、KAFD | |

| 符合ESG要求的绿色建筑重新评级释放优质租金 | +0.9% | 主要城市、NEOM、红海开发项目 | 中期(2-4年) |

| 国际旅游反弹振兴CBD酒店RevPAR | +0.7% | 麦加、麦地那、红海沿岸 | 短期(≤ 2年) |

| 数据本地化要求推动边缘数据中心发展 | +0.6% | 云计算特别经济区 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

机构资本向核心写字楼资产配置激增

PIF支持的平台和跨国总部要求正在将大额投资引导至A级塔楼,特别是在阿卜杜拉国王金融区,385米高的PIF大厦采用光伏幕墙,降低能源强度并获得租金溢价。价值20亿美元的布鲁克菲尔德-PIF合资企业将至少一半资本用于国内写字楼,收紧利雅得中心区空置率。REIT规则完善带来的透明度提高为全球投资者扩大退出选择,伊斯兰教法合规结构吸引地区资本。因此,沙特阿拉伯商业房地产市场在核心写字楼细分市场中实现更深层次的流动性。

电子商务推动的核心工业和物流空间需求加速

综合物流保税区提供50年税收优惠和100%外资所有权,吸引德铁信可和西华等企业扩建地区配送中心。阿卜杜拉国王经济城强劲的港口吞吐量和45亿美元海运升级资金正在缩短交付周期,推动现代化仓库的需求。随着在线零售渗透率攀升,开发商正在将过时工厂转换为温控履约中心,加强沙特阿拉伯商业房地产市场作为GCC物流领导者的地位。

政府支持的基础设施管线提升商业土地价值

沙特阿拉伯正朝着在2028年成为世界最大建筑市场的目标迈进,在建项目价值1,815亿美元。NEOM(5,000亿美元)和新穆拉巴(480亿美元)等旗舰项目正在扩建公用设施网格、道路和交通线路,提高周边土地价格并引发混合用途总体规划。利用早期土地储备策略的开发商正在获得两位数资本收益,为沙特阿拉伯商业房地产市场巩固长期上行空间。

符合ESG要求的绿色建筑重新评级释放优质租金

福布斯国际大厦--首个寻求零碳认证的建筑--使用75%清洁氢气加现场太阳能,将运营成本削减35%,租赁费率比子市场平均水平高18%。Mostadam和沙特绿色建筑法典等国家计划为高性能资产制定正式激励措施。放贷机构现在对经认证项目采用有利的保证金折扣,鼓励开发商嵌入可再生微电网和智能计量。这种绿色重新评级扩大了沙特阿拉伯商业房地产市场中合规资产与传统存量之间的价值差距。

限制因素影响分析

| 限制因素 | (~) % 对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 建设成本上涨和劳动力短缺延迟项目交付 | -1.1% | 全国,大型项目中尤为严重 | |

| 持续居家办公采用软化CBD写字楼净吸纳 | -0.8% | 利雅得CBD、吉达商务区 | 短期(≤ 2年) |

| 货币紧缩和资本化率上升压缩交易 | -0.6% | 主要城市、机构投资中心 | 短期(≤ 2年) |

| 气候风险暴露加剧提高沿海资产保险费 | -0.4% | 红海沿岸、NEOM、沿海开发项目 | 长期(≥ 4年) |

| 来源: Mordor Intelligence | |||

持续居家办公采用软化CBD写字楼净吸纳

全球租赁成交量仍比疫情前峰值低12%,低等级沙特建筑面临不断上升的空置率,即使顶级资产保持满租。灵活办公空间运营商正在争夺寻求短期租约的租户,迫使业主改革传统租赁结构。尽管地区总部计划要求实体存在,但一些企业通过卫星热桌模式最小化占地面积,缓解沙特阿拉伯商业房地产市场的即期需求增长。

建设成本上涨和劳动力短缺延迟项目交付

8,500亿美元的全国项目队列压力材料供应和外籍劳工可用性,钢材价格自2023年以来上涨18%,技术工人工资攀升22%。公共合同付款延迟收紧承包商流动性,延长大型项目周边混合用途资产的竣工时间。更高的应急定价正在传导至最终用户租金和销售价值,缩小沙特阿拉伯商业房地产市场的可负担性边际。

细分市场分析

按物业类型:物流推动多元化

物流设施是沙特阿拉伯商业房地产市场增长最快的组成部分,到2030年复合年增长率达7.34%,因为电子商务交易量激增,制造商寻求接近出口枢纽。写字楼仍占2024年收入的最大31%份额,但定制仓库的持续吸纳正在扩大沙特阿拉伯商业房地产市场工业资产的规模。开发商利用50年自由区激励措施,在利雅得和达曼港口附近推出多层履约中心,使收益率比核心写字楼高120个基点。

沙特阿拉伯商业房地产市场还受益于正在开发的320,000个酒店客房,反映了旅游业主导的多元化。零售占地面积向混合用途购物中心内的体验式形式演进,由52.5亿沙特里亚尔(13.9亿美元)可持续发展关联贷款融资。数据中心外壳构成"其他"类别,得到100亿美元超大规模支出支持。这些转变共同平衡了远离历史写字楼集中的组合,扩大了沙特阿拉伯商业房地产市场非写字楼细分市场的份额。

备注: 购买报告后可获得所有单个细分市场的份额

按业务模式:租赁势头增强

销售交易在2024年保持69%的营业额,但租赁以7.12%的复合年增长率增长更快,因为在利率较高的环境中,资产管理者重视可预测的现金流。扩大的REIT指导原则和圣城房地产49%外资所有权允许扩大发起人和投资者基础,加强沙特阿拉伯商业房地产市场。资本市场管理局允许离岸证券活动的举措将新流动性引入收益导向工具。

机构日益偏好售后租回和建设出租等长期收益策略。ROSHN将其3,500亿沙特里亚尔(932.7亿美元)管线的一部分分配给包含400万平方米可租赁商业空间的混合用途项目。银行贷款同比增长40.5%至3,745亿沙特里亚尔(998亿美元),采用发放分销模式重新分配风险,同时支持沙特阿拉伯商业房地产市场内稳定的租赁存量扩张。

备注: 购买报告后可获得所有单个细分市场的份额

按最终用户:企业需求维持增长

企业和中小企业在2024年占据65%的楼面面积,这一比例因A+信用升级而得到加强,降低借贷成本并鼓励业务扩张。强制性总部规则要求跨国企业在当地派驻高级员工,锁定写字楼需求并提升沙特阿拉伯商业房地产市场优质塔楼的规模[1]美国国际贸易管理局,"沙特阿拉伯 - 房地产行业",trade.gov。

家庭参与正在赶上,由国家住房计划推动,将房屋所有权率推向70%。抵押担保伊斯兰债券发行和1,900亿沙特里亚尔(506.3亿美元)房地产开发基金管线改善可负担性,推动对邻里零售和小型写字楼的溢出需求。"其他"类别中的政府机构和准主权机构吸收数据中心和研究园区等专业资产,使沙特阿拉伯商业房地产市场多元化。

地理分析

利雅得占据沙特阿拉伯商业房地产市场48%份额,得益于到2030年人口增长至960万和新穆拉巴愿景,增加104,000套住房、9,000间酒店客房和标志性立方体娱乐中心。综合物流保税区的投资者激励措施正在吸引配送网络,使写字楼和仓库需求实现两位数增长。ROSHN在国际机场附近的2,000万平方米SEDRA社区进一步增加混合用途供应,扩大首都沙特阿拉伯商业房地产市场规模。

麦加以最快的7.22%复合年增长率增长,得到杰贝尔奥马尔大型开发项目支持,在步行距离内将5,000个客房置于大清真寺附近。宗教旅游在2024年达到3,580万朝觐朝圣者,大型项目管线承诺未来252,000间酒店客房,将沙特阿拉伯商业房地产市场扩展远超传统酒店区域。圣地企业外资所有权自由化增加针对零售拱廊和服务式公寓的投资流入深度。

东部省利用阿卜杜拉国王经济城的私营港口--世界增长最快的港口之一--吸引轻工业集群和海运物流企业[2]穆罕默德·阿尔-拉希德,

2024"年港口绩效统计",经济城市管理局,ecza.gov.sa</span></sup>。胡拜尔周边的内陆住宅增长与达曼和宰赫兰的奢侈零售相结合,平衡石化驱动的写字楼需求。NEOM、辛达拉岛<sup id="sup-586941" class="citation-tooltip" aria-label="NEOM Company, "Sindalah Island Fact Sheet," NEOM, neom.com">[3]<span class="tooltip-text">NEOM公司,"辛达拉岛概况",NEOM,neom.com</span></sup>和红海旅游走廊等西北大型项目扩大沙特阿拉伯商业房地产市场的地理足迹,引入净零酒店和碳正村庄,树立新的地区标杆。</p>

沙特阿拉伯商业房地产市场适度分散,国家支持的ROSHN成为强大竞争者。ROSHN拥有3,500亿沙特里亚尔(932.7亿美元),通过利用其庞大的土地储备、集成基础设施和优惠的资本获取渠道,挑战既有的私人开发商。王国控股与红海全球合作,凭借其舒拉岛项目掀起波澜,将品牌声望与大型项目的宏伟相结合。与此同时,达尔阿尔阿肯通过发行离岸伊斯兰债券为品牌住宅融资,使其融资来源多元化,突显了该地区资本市场多元化的日益重要性。

技术和可持续性是决定性差异化因素。福布斯国际大厦的氢太阳能混合获得世界首个零碳注册并提升有效租金,促使竞争对手改造幕墙和暖通空调系统。从数字孪生资产管理到区块链土地登记等房地产科技应用简化租赁并将空置率削减多达4个百分点。整合活跃;2025年第一季度的108份合并文件中80%为外国收购方,显示跨境兴趣上升,可能重塑沙特阿拉伯商业房地产市场。

空白机会存在于塔伊夫和阿尔阿萨等二线城市节点,年访客流量超过2,000万,但品牌酒店存量仍然稀少。在新机场或铁路连接附近确保地块的先发开发商可在基础设施完成后获得优质回报,为沙特阿拉伯商业房地产市场增加竞争张力。

沙特阿拉伯商业房地产行业领导者

-

阿尔萨丹房地产公司

-

杰贝尔奥马尔开发公司

-

达尔阿尔阿肯房地产开发公司

-

王国控股公司

-

SEDCO开发公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年2月:DataVolt与NEOM达成协议,建设净零AI工厂,投资50亿美元,2028年运营。

- 2025年2月:新投资法生效,废除外商投资许可,给予海外投资者平等待遇。

- 2024年11月:ROSHN重新品牌定位,扩展住房以外业务,公布2亿平方米住宅和400万平方米商业管线。

- 2024年10月:PIF和布鲁克菲尔德成立布鲁克菲尔德中东合作伙伴,20亿美元工具,至少50%分配给沙特资产。

沙特阿拉伯商业房地产市场报告范围

商业房地产(CRE)指用于产生收入的非住宅物业。这包括购物中心、酒店和写字楼等。沙特阿拉伯商业房地产市场的完整背景分析,包括经济评估和各行业对经济的贡献、市场概览、关键细分市场规模估计、市场细分新兴趋势、市场动态、地理趋势和新冠疫情影响都包含在报告中。

沙特阿拉伯商业房地产市场按类型(写字楼、零售、工业、物流、多家庭和酒店)和主要城市(利雅得、吉达和麦加)细分。报告为上述所有细分市场提供沙特阿拉伯商业房地产市场的价值(美元)市场规模和预测。

| 写字楼 |

| 零售 |

| 物流 |

| 其他(工业、酒店等) |

| 销售 |

| 租赁 |

| 个人/家庭 |

| 企业和中小企业 |

| 其他 |

| 利雅得 |

| 吉达 |

| 麦加 |

| 沙特阿拉伯其他地区 |

| 按物业类型 | 写字楼 |

| 零售 | |

| 物流 | |

| 其他(工业、酒店等) | |

| 按业务模式 | 销售 |

| 租赁 | |

| 按最终用户 | 个人/家庭 |

| 企业和中小企业 | |

| 其他 | |

| 按地区 | 利雅得 |

| 吉达 | |

| 麦加 | |

| 沙特阿拉伯其他地区 |

报告中回答的关键问题

沙特阿拉伯商业房地产市场的当前价值是多少?

该行业在2025年价值1,324.1亿美元,预计到2030年达到1,411.6亿美元。

哪个物业细分市场增长最快?

物流和工业资产以7.34%的复合年增长率领先,受电子商务和自由区激励推动。

利雅得占市场多大份额?

利雅得占总活动的48%,得到总部要求和新穆拉巴混合用途管线支持。

为什么租赁相对销售势头增强?

投资者青睐稳定现金流,扩大的REIT规则和更高利率环境加强,提升创收资产的吸引力。

哪些可持续性标准正在影响资产价值?

Mostadam和LEED等项目,以及福布斯国际大厦等开创性项目,推动开发商朝向获得优质租金的净零设计。

新投资法将如何影响外国参与?

通过消除许可障碍和给予平等待遇,该法律预计将加速入境资本并深化沙特阿拉伯商业房地产市场的流动性。

页面最后更新于: