网络协议电视(IPTV)市场规模和份额

市场概述

研究期

2019 - 2030

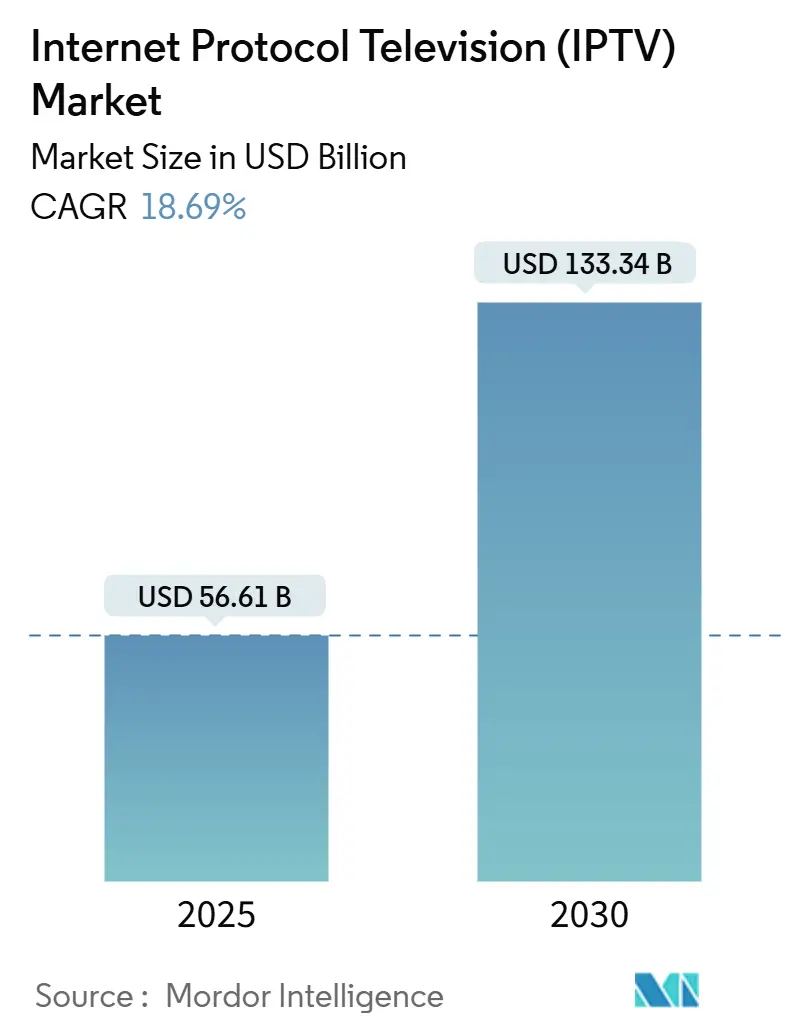

市场规模 (2025)

56.61 十亿美元

市场规模 (2030)

133.34 十亿美元

增长率 (2025 - 2030)

18.69% CAGR

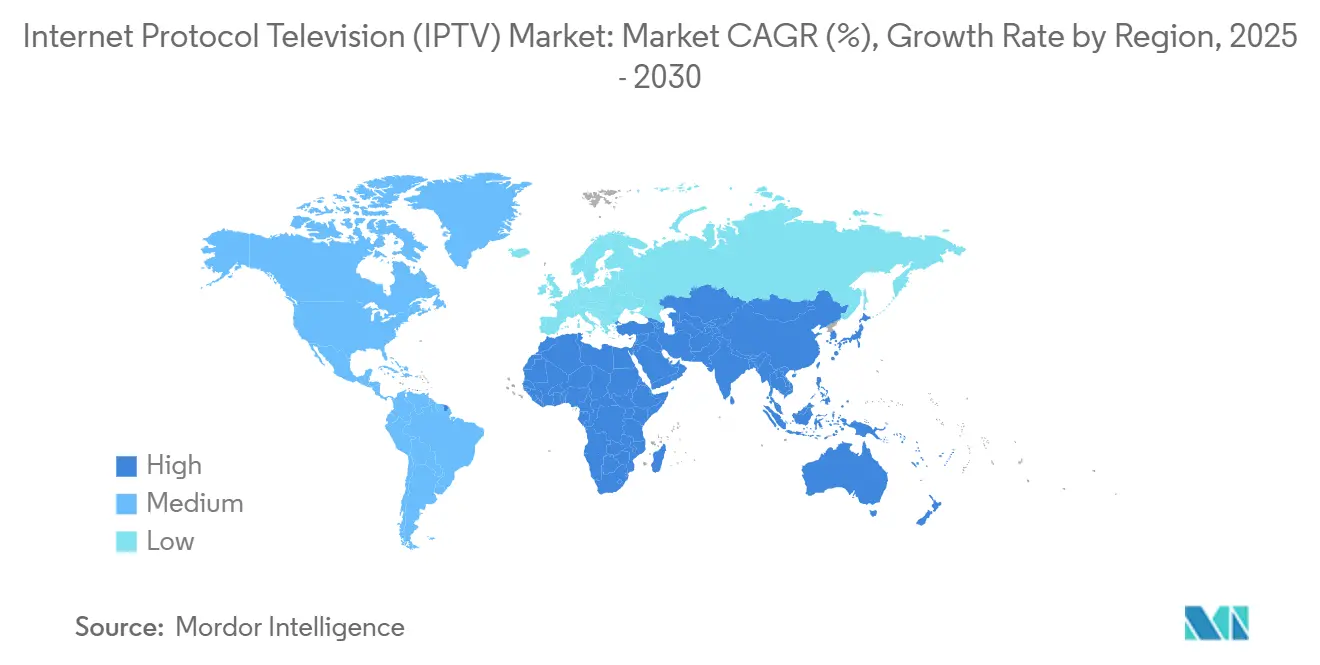

增长最快的市场

中东和非洲

最大的市场

亚太地区

市场集中度

中

主要参与者

*免责声明:主要玩家排序不分先后

图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。

图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。

Mordor 智力网络协议电视(IPTV)市场分析

IPTV市场规模预计在2025年为566.1亿美元,预计到2030年将扩大至1333.4亿美元,在预测期内反映18.69%的复合年增长率。光纤到户(FTTH)的普及、不断增长的4K/8K视频需求,以及混合订阅-广告模式共同作用,释放下一个需求层,将成功指标从标题订阅用户增长转向每传输兆比特的增量观看小时数。[1]光纤宽带协会,"光纤网络的可扩展性和持久性," fiberbroadband.org 来自组播辅助架构的较低传输成本扩大了毛利率,而联网电视广告插入提高了入门级计划的每用户平均收入。已经拥有密集光纤覆盖的运营商报告,一旦家庭体验到零延迟的超高清流媒体,高端套餐的采用率会更快。

关键报告要点

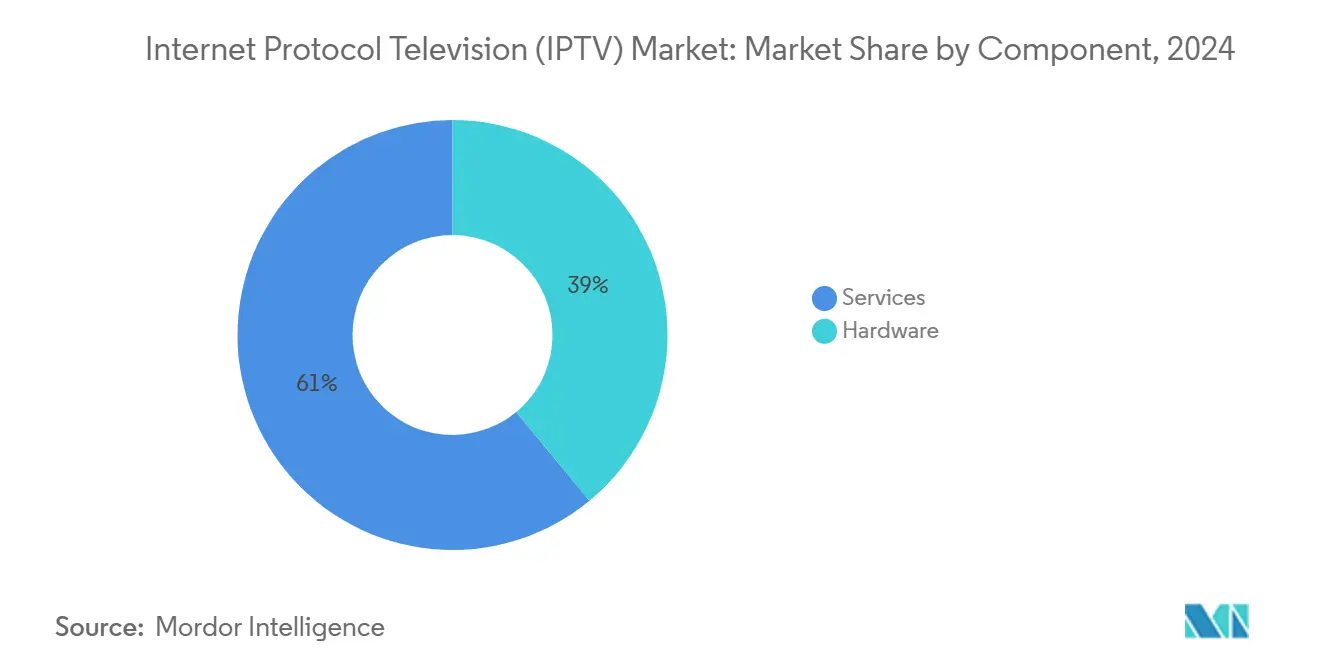

按组件划分,服务以61%的IPTV市场份额领先于2024年,而传输和编码设备细分市场预计到2030年将以22.4%的复合年增长率增长。

按收入模式划分,订阅在2024年占据IPTV市场规模的74.3%,而AVoD细分市场预计到2030年将实现28.7%的复合年增长率。

按流媒体类型划分,直播/线性电视在2024年占据IPTV市场规模的52.5%份额,视频点播正以24.9%的复合年增长率增长。

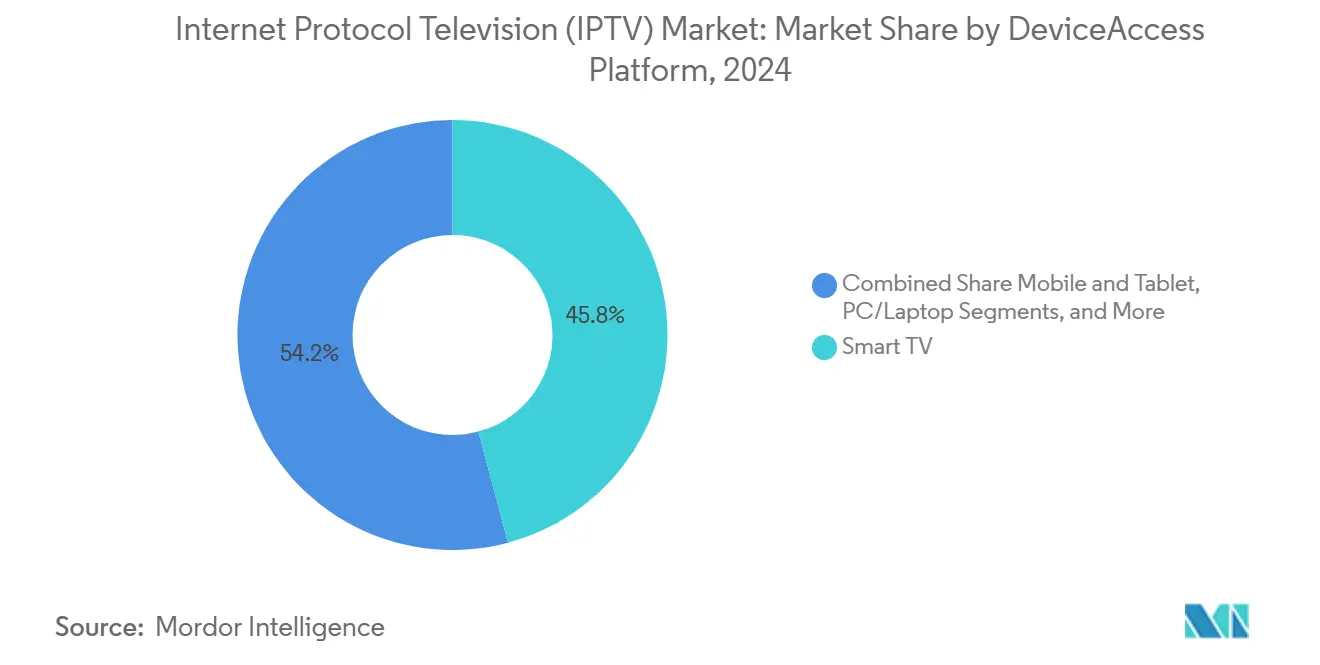

按设备平台划分,智能电视在2024年占据IPTV市场规模的40.2%;移动设备和平板电脑观看是增长最快的,复合年增长率为26.3%。

按地理区域划分,亚太地区在2024年占全球收入的35.8%,预计中东和非洲在2025-2030年期间将以24.7%的复合年增长率扩张。

全球网络协议电视(IPTV)市场趋势和洞察

驱动因素影响分析

驱动因素

(~) 对复合年增长率预测的影响百分比

地理相关性

影响时间线

FTTH推广与4K/8K需求的融合

+2.80%

全球,重点关注北美、欧洲、发达亚太地区

中期(2-4年)

超级聚合平台的出现

+2.20%

北美和欧洲;向亚太地区扩散

短期(≤2年)

电信与固移融合的捆绑

+3.40%

亚太核心;向中东非洲扩散

中期(2-4年)

AVoD货币化收益

+3.70%

全球,北美领先

中期(2-4年)

来源: Mordor Intelligence

FTTH推广与4K/8K内容需求的融合

美国运营商在2024年新增1200万个FTTH家庭,而日本、韩国和德国的同行将对称千兆覆盖扩展到整个都市带。光纤宽带协会指出,现有光纤可在35年使用寿命内支持每秒600太比特,消除了消费者视频的最后一英里限制。因此,流媒体提供商自信地推出8K体育和HDR自然纪录片,将客户锁定在高端套餐中。一家日本运营商透露,其10千兆计划的家庭比1千兆用户多观看32%的超高清小时数,证明了直接的带宽与参与度联系。2025年在亚太地区部署的25G和50G PON悄悄为体积和全息视频奠定基础,将今天的资本支出转化为对未来沉浸式格式的保险。

欧洲和北美超级聚合平台的出现

西欧incumbents在2024年推出云原生中心,在一个搜索层中统一国家回看、订阅视频点播和现场体育。在西班牙,三分之二的新宽带家庭在60天内通过运营商仪表板激活至少一个第三方应用,产生批发平台费用,抵消线性广告下降。跨七个美国流媒体平台的计费整合增加了每用户每月4美元的增量收入,而没有提高宽带价格。区域光纤企业许可即插即用聚合中间件以超越传统有线电视盒,将它们直接置于IPTV市场对话中,尽管资本支出有限。更大的图景是发现便利将分发管道转换为店面,运营商在每个额外内容合作伙伴那里货币化。

亚洲电信与固移融合计划的捆绑

东南亚提供商现在销售"全家千兆加无限5克数据"套餐,包括免费一年的高端IPTV库。香港的HKT报告有102.8万个FTTH连接,占其宽带基础的70%,并通过机顶盒界面添加了远程医疗咨询以加深家庭实用性。一家印尼运营商看到,一旦订户通过配套应用在移动设备和电视之间自由切换流媒体,流失率下降了25%。教训很明确:融合套餐建立转换成本,并为未来服务如游戏流媒体准备家庭,因为基础服务质量已经满足延迟阈值。

AVoD货币化收益

一家美国流媒体平台透露,在2024年第一季度,广告层级市场55%的注册用户选择了折扣计划。

2024"年第一季度股东信," poder360.com.br">[2]<span class="tooltip-text">Netflix Inc.,

[2]netflix-inc.,-31">

约束因素

(~) 对复合年增长率预测的影响百分比

地理相关性

影响时间线

向纯OTT的持续剪线

−1.5%

北美和欧洲

短期(≤2年)

高峰事件期间的单播带宽瓶颈

−1.1%

全球,容量有限的地区更高

短期(≤2年)

来源: Mordor Intelligence

成熟市场向纯OTT服务的持续剪线

北美付费电视家庭在2024年又下降了4%,因为消费者将支出集中在宽带和移动连接上,将频道套餐降级为可选附加项。Sky Brasil在2024年4月向光纤的转向强调了incumbent如何将基础设施所有权视为对抗纯OTT破坏的唯一对冲。欧洲有线电视集团通过过度建设FTTH或将同轴电缆升级到DOCSIS 4.0来跟进,但用户增长仍然平稳。客户价值感知已转向低延迟接入,使内容成为追加销售而非核心驱动因素。除非运营商加强IP传输经济性,否则即使总观看小时数上升,IPTV市场也面临ARPU停滞的风险。

高峰体育赛事期间的单播带宽瓶颈

2024年9月在中欧骨干网上的组播试验在篮球冠军赛决赛期间将核心流量削减了48%。然而,许多运营商仍依赖纯单播,当同步流媒体和点播高峰碰撞时暴露于拥塞。2025年3月,一家英国运营商动态地将兼容机顶盒切换到UEFA比赛的组播,为个性化摄像头喂养保持单播。可持续发展团队现在支持组播,因为减少冗余流量降低了路由器能耗,这是一个日益增长的董事会级别KPI。在大型事件期间延迟投资的网络面临体验质量处罚,削弱了它们在IPTV行业内的竞争地位。

细分分析

按组件:服务主导,硬件加速

服务在2024年占IPTV市场规模的61%,因为运营商外包管理运营、平台集成和客户支持。预算越来越多地流向人工智能驱动的个性化引擎,在不增加内容成本的情况下提高观看分钟数。供应商提供云原生支持台和预测性维护,降低流失和卡车运输费用。因为利润取决于参与度,销售推荐算法的服务合作伙伴获得溢价费率。IPTV市场还奖励将安全、分析和计费包装成一个SLA的集成商,让运营商专注于光纤扩展。

传输和编码设备虽然基数较小,但预计到2030年将以22.4%的复合年增长率增长,因为低延迟边缘编码器对于现场4K体育和交互式覆盖变得强制性。运营商在2025年现场升级中了解到,在消费者网关中嵌入组播模块在不损害比特率的情况下将每小时流媒体成本削减三分之一。固件可升级性现在是一个卖点,因为从H.264到AV1和VVC的编解码器演进正在加速。因此,硬件供应商营销面向未来的设计,即使8K采用率上升也能保持资本支出。竞争差异化正转向每传输千兆的功率效率,这是监管机构和投资者日益仔细审查的指标。

图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。

备注: 购买报告后可获得所有单个细分市场的细分份额

按收入模式:订阅领先,AVoD激增

订阅在2024年控制了IPTV市场份额的74.3%,因为许多家庭仍然更喜欢无广告目录和捆绑体育通行证。多屏幕津贴、云DVR和跨设备恢复维持感知价值,特别是在家庭中。运营商通过提供可兑换戏剧发行的流媒体积分来丰富忠诚度计划,防止向逐月OTT竞争对手的流失。然而,同样的参与者继续引入较低价格的广告层级,以捕获预算意识的观众,而不会蚕食高端套餐。

AVoD是增长最快的部分,以28.7%的复合年增长率赛跑,受到支持家庭级定向和可购物投放的成熟广告技术推动。2025年1月加拿大为杂货商的活动在烹饪节目流中记录了9%的点击率,证明了当广告与内容对齐时的购买意图。运营商将需求侧平台集成到中间件中,捕获广告收入的直接份额而不仅仅是承载费用。按次付费对于重要的拳击或音乐会仍然有用,但赛事权利越来越多地提供给中层订阅套餐以最大化终身价值。最初为PPV微支付构建的工具被重新用于打赏和实时商务,扩大每个观众的收入超出仅门票。

按流媒体类型:直播电视稳定,VoD获得动力

直播/线性电视在2024年保持IPTV市场规模52.5%的份额,反映了实时事件的社交磁力。云起源让运营商围绕选举或颁奖典礼创建短暂的弹出频道,在不保留永久容量的情况下货币化额外广告位。体育权利仍然是锚定;然而,权利通胀压力利润,推动运营商向组播转移以削减传输成本。

视频点播将以24.9%的复合年增长率增长,因为狂欢文化和算法发现主导晚间例程。回看或时移电视功能作为入口:2025年假期季节的使用数据显示,使用重播补偿旅行的家庭在三个月内将40%的黄金时段小时转移到VoD。运营商通过在EPG内提供个性化预告片并自动下载推荐标题到本地存储进行离线观看来推动这种转变。IPTV市场受益,因为更长的观看会话确保更高的广告印象或证明高端计划追加销售的合理性。

按设备/接入平台:智能电视领导,移动加速

智能电视配备预加载门户和120Hz面板,在2024年抢占40.2%的IPTV市场份额。大屏游戏和60fps体育使基于光纤的4K 喂养相比于尽力而为的OTT更具吸引力。制造商现在签署收入分享协议,运营商按钮获得主要遥控器的房地产,确保首次开机的默认位置。

移动设备和平板电脑使用将以26.3%的复合年增长率增长,得益于广域5克、更大的OLED显示屏和电话与电视之间的无缝切换API。印尼案例研究发现,在移动设备和电视之间切换流媒体的订户总共多观看18%小时,验证跨屏设计。笔记本电脑因多任务处理而持续存在,但随着公司发放具有无限数据的BYOD智能手机而失去份额。机顶盒在光纤密集的郊区下降,仅WiFi智能电视就足够了,但由于集成的本地缓存,它们在带宽受限的农村走廊中仍然至关重要。运营商现在测量家庭参与度而不是设备数量,认识到一个订阅可能每晚触及四个屏幕。

图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。

备注: 购买报告后可获得所有单个细分市场的细分份额

按传输方式:单播主导,组播推进

单播仍然是默认选择,因为它适用于任何IP链路。然而,大型事件期间的带宽压力暴露了它们的局限性。BT集团的组播辅助单播为2024年秋季橄榄球锦标赛的数百万人提供了单一骨干流,将流量减半。澳大利亚体育场WiFi扩展了模型,在现场提供4K即时重播,而不会限制公共蜂窝网络。IPTV行业越来越将组播视为一旦监管机构重新分配频谱时将地面广播迁移到IP的先决条件。早期推动者与公共广播公司合作,在模拟信号日落时为必须承载的任务定位自己。

地理分析

亚太地区以2024年IPTV市场35.8%的收入主导,受FTTH推广、高智能手机普及率和多语言库推动。中国平台在顶级体育上同时播放普通话和粤语解说,最大化权利费用。日本的8K卫星试验推动城市光纤家庭进入保证零下采样的高端计划。印度二线城市以每月699印度卢比(8.45美元)的价格采用捆绑光纤加本地OTT套餐,将有线电视家庭转换为IP生态系统。超本地戏剧在定向广告上蓬勃发展,证明当传输成本下降时文化特异性可以扩展。

中东和非洲虽然基数较小,但预计在2030年前将以24.7%的复合年增长率增长,因为模拟关闭截止日期和廉价智能手机刺激需求。北非广播公司以480p流式传输斋月戏剧以节约数据,吸引120万独特观众。尼日利亚的开放接入走廊以批发价格租赁带宽,实现城市范围的WiFi,配备组播就绪路由器,通过改善合法质量来减少盗版。肯尼亚和加纳指定用于农村光纤的政府资金加速了采用,传统有线电视从未达到规模。负担得起的高质量流媒体成为最有效的反盗版工具。

北美和欧洲已经成熟,但通过超级聚合费用和联网电视广告继续货币化。一家北欧光纤合作社以每月54.90欧元(60.14美元)的价格捆绑千兆接入和四个独立流媒体,在宏观压力下挖掘爱国内容需求。美国运营商利用零评级到移动计划中,尽管家庭增长较慢仍保留订户。拉丁美洲代表不同路径:巴西准备ATSC 3.0混合地面-IP,而阿根廷和智利依靠卫星回传等待光纤投资。指定用于农村FTTH的频谱拍卖收益可能让安第斯山脉市场跨越有线电视直接到IP,重塑区域IPTV市场格局。

图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。

竞争格局

IPTV市场汇集了电信运营商、云工作流供应商和内容权利聚合商争夺观众忠诚度。拥有广泛光纤覆盖的运营商采用零评级和QoS保证来锚定套餐,将网络控制转化为定价权。云平台提供即插即用头端,压缩利基服务的启动时间线,降低区域参与者的进入壁垒。压缩路线图优先考虑AV1和VVC,提供30%的比特率节省,直接削减传输成本。

边缘分析在流中显示流失风险,启用实时保留策略,如免费剧集解锁。2025年中期,三个区域ISP共同许可个性化引擎,共享匿名数据以在不违反隐私的情况下竞争全球推荐标准。每流能效正在成为差异化因素:监管机构要求视频单元的碳披露,偏爱将组播与绿色编解码器配对的提供商。2024-2025年的战略举措包括诺基亚为Google 纤维提供25G PON、BT和Broadpeak商业化组播,以及T-移动的投资9.5亿美元获得光纤运营商Lumos 50%的股份。这些联盟揭示了围绕高容量最后一英里的固定和移动资产融合。

内容所有者也改变策略。Netflix在2024年第四季度记录了1900万净增长,超过3.02亿订户并显示16%的收入增长。康卡斯特的Peacock增长46%,说明拥有强劲现金流的incumbent可以资助与纯OTT挑战者竞争的原创节目。

网络协议电视(IPTV)行业领导者

Akamai 技术, Inc.

AT&T Inc.

Cisco 系统 Inc

Ericsson AB

华为技术有限公司

*免责声明:主要玩家排序不分先后

图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。

网络协议电视(IPTV)行业报告目录

1. 引言

2. 研究方法

3. 执行摘要

4. 市场概况

4.1 市场概述

4.2 市场驱动因素

4.2.1 光纤到户推广与4K/8K内容需求的融合

4.2.2 欧洲和北美超级聚合平台的出现

4.2.3 亚洲电信IPTV与固移融合计划的捆绑

4.2.4 广告支持视频点播(AVoD)货币化收益

4.3 市场约束

4.3.1 成熟市场向纯OTT服务的持续剪线

4.3.2 高峰体育赛事期间的单播带宽瓶颈

4.4 监管展望

4.5 波特五力分析

4.5.1 新进入者威胁

4.5.2 买方议价能力

4.5.3 供应商议价能力

4.5.4 替代品威胁

4.5.5 竞争激烈程度

4.6 投资分析

5. 市场规模和增长预测(价值)

5.1 按组件

5.1.1 硬件

5.1.1.1 机顶盒(STB)

5.1.1.2 中间件

5.1.1.3 传输和编码设备

5.1.1.4 条件接入系统

5.1.2 服务

5.1.2.1 管理IPTV服务

5.1.2.2 集成和咨询

5.1.2.3 支持和维护

5.2 按收入模式

5.2.1 基于订阅

5.2.2 按次付费

5.2.3 广告支持(AVoD)

5.3 按流媒体类型

5.3.1 直播/线性电视

5.3.2 时移/重播电视

5.3.3 视频点播

5.4 按设备/接入平台

5.4.1 智能电视

5.4.2 移动设备和平板电脑

5.4.3 PC/笔记本电脑

5.4.4 机顶盒和媒体流设备

5.5 按传输方式

5.5.1 组播IPTV

5.5.2 单播IPTV

5.6 按地理

5.6.1 北美

5.6.1.1 美国

5.6.1.2 加拿大

5.6.1.3 墨西哥

5.6.2 南美

5.6.2.1 巴西

5.6.2.2 阿根廷

5.6.2.3 南美其他地区

5.6.3 欧洲

5.6.3.1 德国

5.6.3.2 英国

5.6.3.3 法国

5.6.3.4 意大利

5.6.3.5 西班牙

5.6.3.6 欧洲其他地区

5.6.4 亚太

5.6.4.1 中国

5.6.4.2 日本

5.6.4.3 韩国

5.6.4.4 印度

5.6.4.5 澳大利亚

5.6.4.6 新西兰

5.6.4.7 亚太其他地区

5.6.5 中东和非洲

5.6.5.1 中东

5.6.5.1.1 阿联酋

5.6.5.1.2 沙特阿拉伯

5.6.5.1.3 中东其他地区

5.6.5.2 非洲

5.6.5.2.1 南非

5.6.5.2.2 尼日利亚

5.6.5.2.3 肯尼亚

5.6.5.2.4 非洲其他地区

6. 竞争格局

6.1 战略发展

6.2 供应商定位分析

6.3 公司简介(包括全球层面概述、市场层面概述、核心细分市场、可用财务数据、战略信息、产品和服务以及近期发展)

6.3.1 AT & T Inc.

6.3.2 Verizon 通讯 Inc.

6.3.3 德国电信股份公司

6.3.4 中国电信股份有限公司

6.3.5 橙子 s.一个.

6.3.6 英国电信公司

6.3.7 西班牙电信公司

6.3.8 Dish 网络 Corp.

6.3.9 康卡斯特公司

6.3.10 沃达丰集团公司

6.3.11 Akamai 技术 Inc.

6.3.12 Cisco 系统 Inc.

6.3.13 华为技术有限公司

6.3.14 Ericsson AB

6.3.15 ARRIS(CommScope Holding Co.)

6.3.16 Sagemcom Broadband SAS

6.3.17 中兴通讯股份有限公司

6.3.18 Imagine 通讯 Corp.

6.3.19 Broadpeak s.一个.

6.3.20 氨基酸 技术 plc

6.3.21 Tripleplay 服务 Ltd.

6.3.22 Sterlite 技术 Ltd.

6.3.23 Moftak 解决方案

7. 市场机会和未来展望

**视供应情况而定

全球网络协议电视(IPTV)市场报告范围

网络协议电视(IPTV)是一种使用互联网向用户传输视频内容的数字电视广播协议。IPTV允许用户通过互联网访问电视频道、电影和其他视频内容,而不是传统的地面、有线或卫星广播方式。

网络协议电视(IPTV)市场规模按类型(硬件和服务)和地理(北美、欧洲、亚太、拉丁美洲和中东非洲)进行细分。

市场规模和预测以价值(美元)为单位提供给上述所有细分市场。

按组件

硬件

机顶盒(STB)

中间件

传输和编码设备

条件接入系统

服务

管理IPTV服务

集成和咨询

支持和维护

按收入模式

基于订阅

按次付费

广告支持(AVoD)

按流媒体类型

直播/线性电视

时移/重播电视

视频点播

按设备/接入平台

智能电视

移动设备和平板电脑

PC/笔记本电脑

机顶盒和媒体流设备

按传输方式

组播IPTV

单播IPTV

按地理

北美

美国

加拿大

墨西哥

南美

巴西

阿根廷

南美其他地区

欧洲

德国

英国

法国

意大利

西班牙

欧洲其他地区

亚太

中国

日本

韩国

印度

澳大利亚

新西兰

亚太其他地区

中东和非洲

中东

阿联酋

沙特阿拉伯

中东其他地区

非洲

南非

尼日利亚

肯尼亚

非洲其他地区

报告中回答的关键问题

IPTV市场规模预计到2030年将增长至1333.4亿美元,由18.69%的复合年增长率支持。

亚太地区在2024年占全球收入的35.8%,成为最大的区域贡献者。

组播在大型直播事件期间将冗余流量削减多达50%,在保持质量的同时降低网络成本和能源使用。

AVoD收入预计在2025年至2030年间以28.7%的复合年增长率增长,因为定向广告改善了货币化。

移动设备和平板电脑观看预计以26.3%的复合年增长率增长,由5克普及和更大的手持设备显示屏推动。

通过将千兆光纤、无限5克数据和高端IPTV捆绑到一个账单中,提供商提供无缝跨屏体验,统计上降低流失。

×

网络协议电视(IPTV)市场

获取此报告的免费样本

×

Want to use this image?

Please copy & paste this embed code onto your site:

Copy Code

Images must be attributed to Mordor Intelligence.

Learn more

About The Embed Code

X

Mordor Intelligence's images may only be used with attribution back to Mordor Intelligence. Using the Mordor Intelligence's embed code renders the image with an attribution line that satisfies this requirement.

In addition, by using the embed code, you reduce the load on your web server, because the image will be hosted on the same worldwide content delivery network Mordor Intelligence uses instead of your web server.

Copied!

×

Share Content

Add Citation

APA

MLA

Chicago

Copy Citation

Copied!

![2024"年第四季度结果," cmcsa.com">[3]<span class="tooltip-text">Comcast Corp.,](https://s3.mordorintelligence.com/internet-protocol-television-iptv-market/internet-protocol-television-iptv-market-competitive-landscape-1750059449080.webp)