氢氧化钠市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

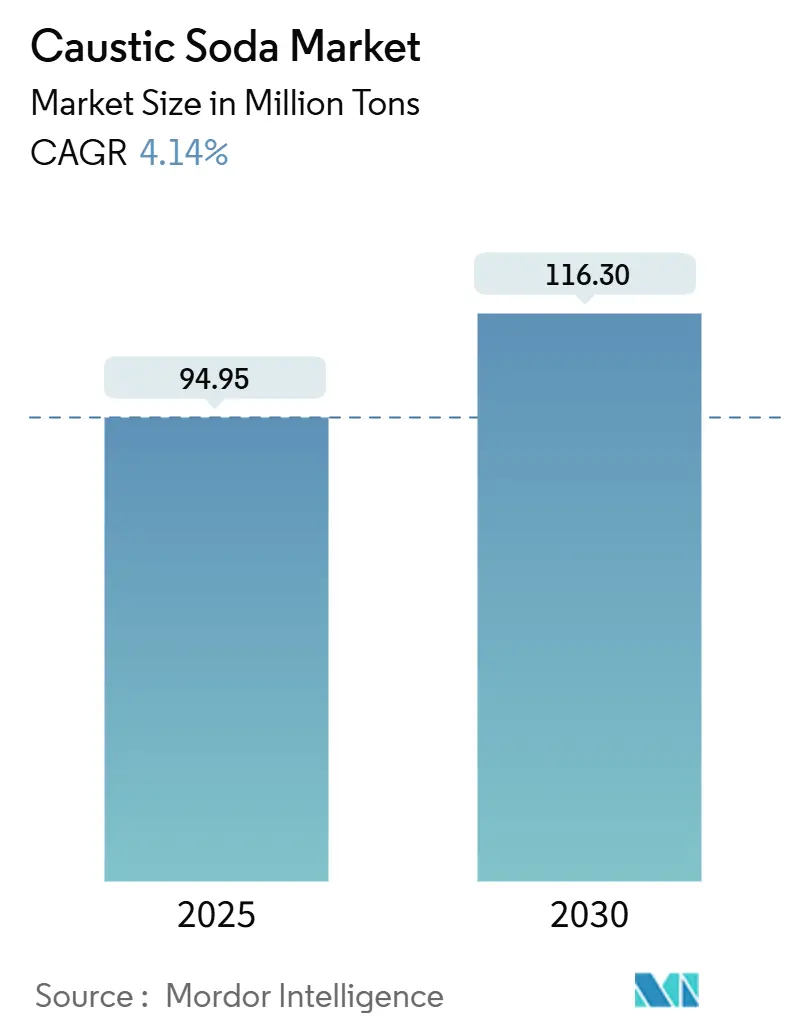

| 市场容量 (2025) | 94.95 百万吨 |

| 市场容量 (2030) | 116.30 百万吨 |

| 增长率 (2025 - 2030) | 4.14% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 亚太地区 |

| 市场集中度 | 中 |

主要参与者 *免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 | |

Mordor Intelligence氢氧化钠市场分析

全球氢氧化钠需求在2025年总计9495万吨,预计到2030年将攀升至11630万吨,反映出2025-2030年期间4.14%的复合年增长率。强劲增长源于该化学品广泛的工业用途,氧化铝精炼、有机化学合成、纸浆和造纸、纺织品以及水处理各自都在加深消费。离子膜技术已经负责85%的产量,正在扩张,因为相对于传统汞电解槽,它减少了约30%的电力消耗,并消除了汞排放。亚洲的主导地位占64%的吨位,依赖于具有竞争力的电价、快速的炼油厂建设和积极的粘胶纤维投资。液体等级占交付量的65%,因其管道运输和散装储存的优势而受到青睐。价格差价日益跟踪区域能源成本,促使生产商锁定低碳电力合同并在富气海岸线附近建设新工厂。中国、印度和美国宣布的产能扩建体现了能源安全、碳政策和本地化需求集群之间的谨慎平衡,维持了适度分散的氢氧化钠市场。

重要报告要点

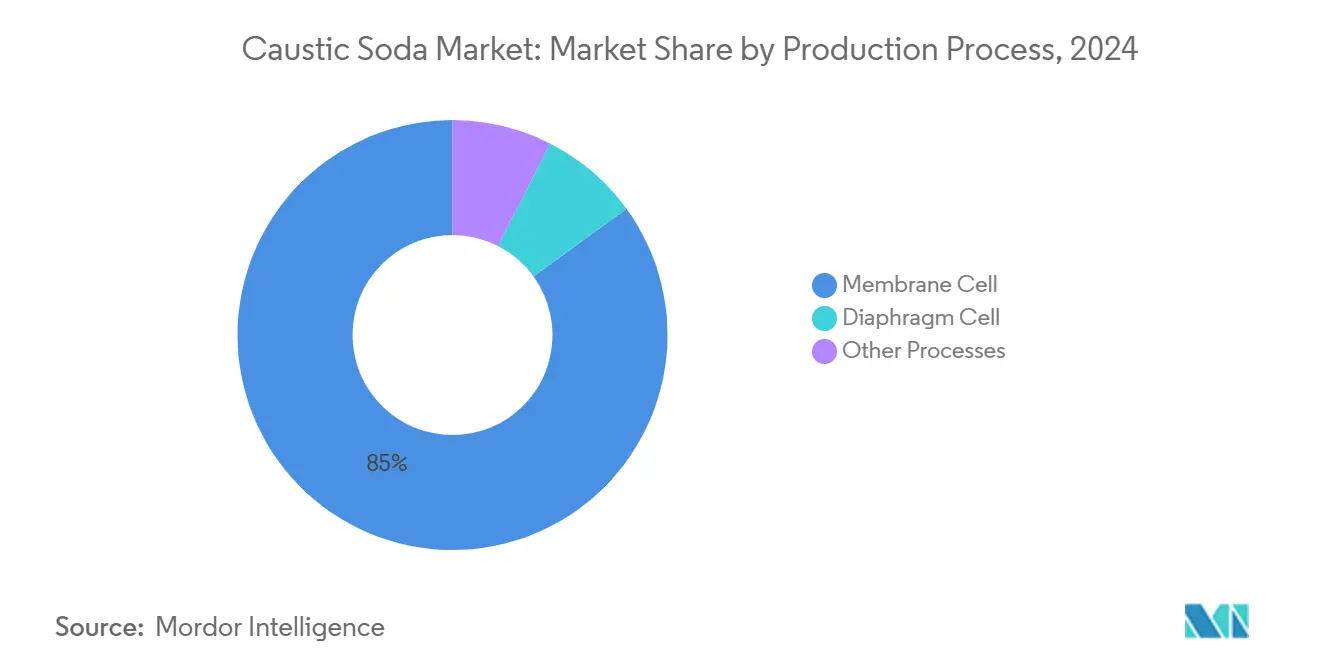

- 按生产工艺,离子膜电解线占2024年氢氧化钠市场份额的85%,而隔膜产能预计到2030年将以5.12%的复合年增长率增长。

- 按形态,液体等级占2024年氢氧化钠市场规模的65%,而固体形态预计到2030年将以4.87%的复合年增长率增长。

- 按浓度等级,50重量%占2024年氢氧化钠市场份额的36.45%,而73重量%及以上预计到2030年将以5.45%的复合年增长率增长。

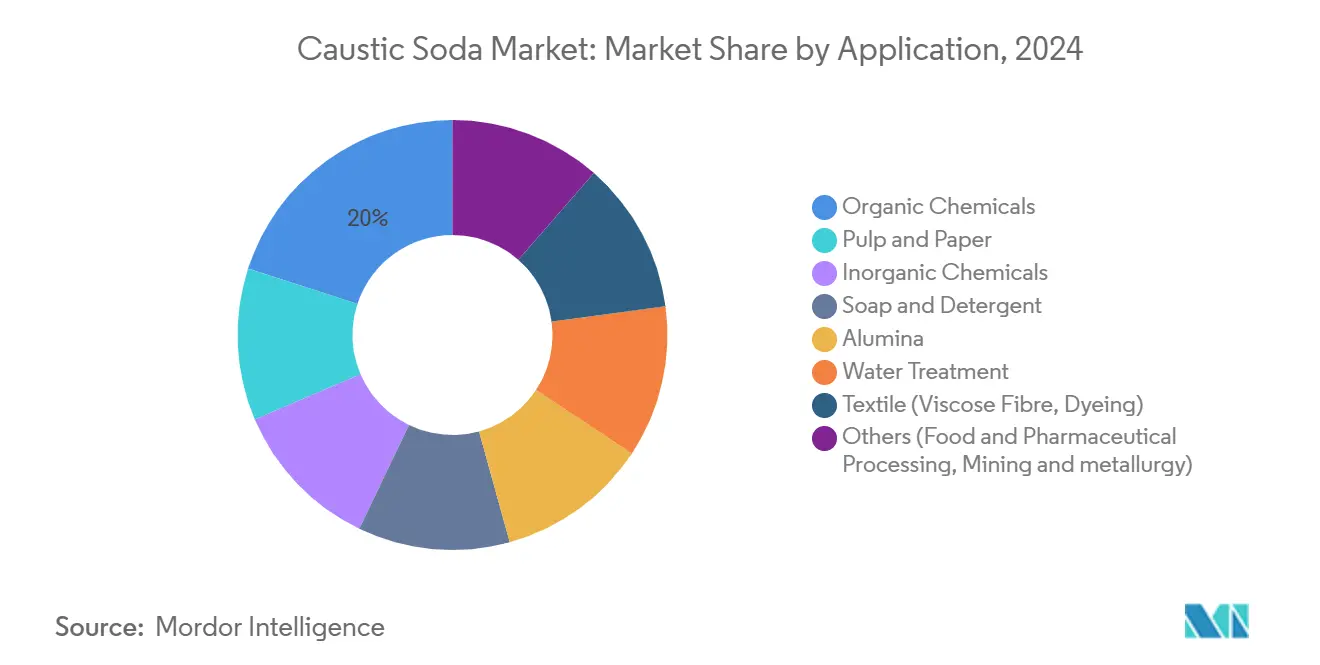

- 按应用,有机化学品在2024年氢氧化钠市场中以20%的收入份额领先;纸浆和造纸需求预计到2030年将以5.04%的复合年增长率上升。

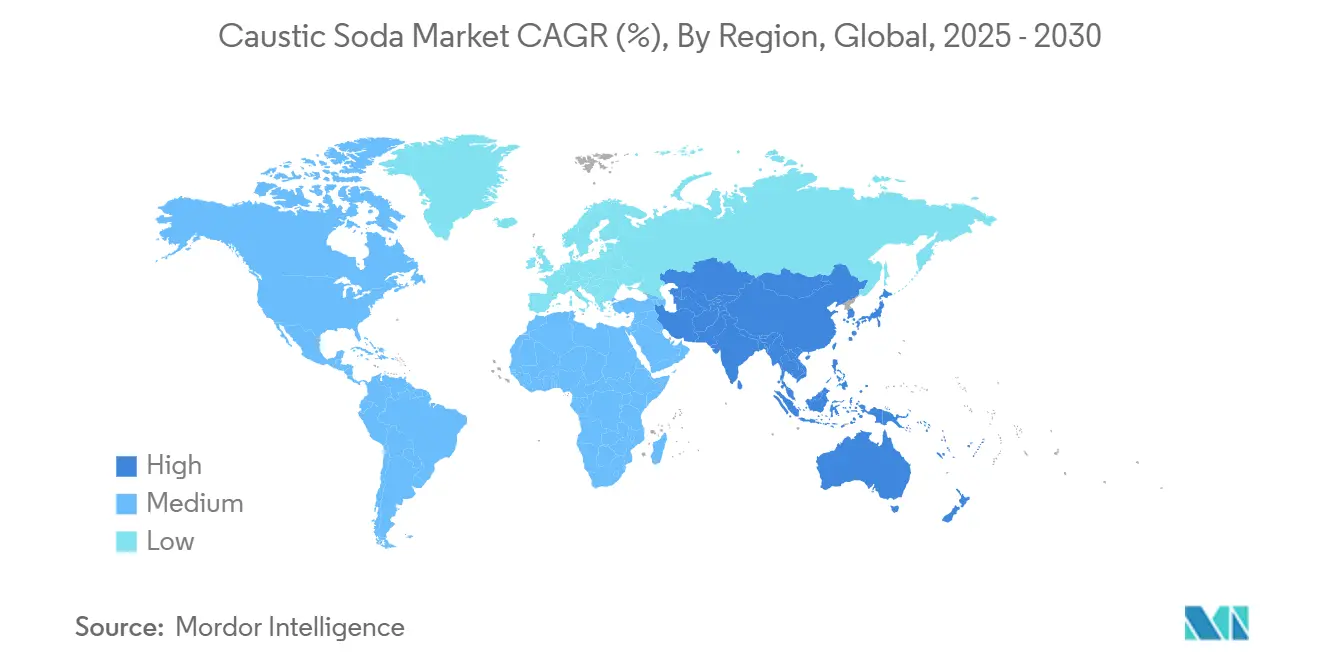

- 按地理区域,亚太地区占2024年发货量的64%,预计在2025-2030年期间将以5.86%的最快复合年增长率增长。

全球氢氧化钠市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 亚洲氧化铝炼油厂加速扩张推动氢氧化钠需求 | +1.20% | 中国、印度、印度尼西亚 | 短期(≤ 2年) |

| 肥皂和洗涤剂需求增长 | +0.80% | 东南亚、非洲、拉丁美洲 | 中期(2-4年) |

| 印度粘胶短纤维产量激增 | +0.70% | 印度 | 中期(2-4年) |

| 中东和非洲海水淡化产能增加 | +0.50% | 阿尔及利亚、沙特阿拉伯、阿联酋 | 长期(≥ 4年) |

| 欧盟强制转换离子膜电解推动升级项目 | +0.90% | 欧盟 | 短期(≤ 2年) |

| 来源: Mordor Intelligence | |||

亚洲氧化铝炼油厂加速扩张

炼油厂产能的增加正在提升氢氧化钠的消费,因为在拜耳法工艺中,每生产一吨氧化铝需要溶解2-3吨氢氧化钠,仅中国铝业生产商在2024年就消耗了数千万吨。印度尼西亚和印度的新冶炼综合设施正在签署长期供应合同以对冲价格波动,这种波动可能使铝生产成本季度环比波动近6%。工厂运营商还采购更高纯度的等级以减少赤泥处理量,这转化为低盐氢氧化钠的价格溢价。一些炼油厂所有者现在考虑后向一体化,加剧了对上游许可证和电力准入的竞争。随着每增加100万吨氧化铝需要约250万吨氢氧化钠,计划在2025-2027年建设的绿地项目支撑了氢氧化钠市场的结构性需求增长。

肥皂和洗涤剂需求增长

新兴经济体以卫生为主导的城市化正在扩大肥皂和洗涤剂市场,氢氧化钠在其中构成皂化反应的碱性骨架。运往印度尼西亚、尼日利亚和越南表面活性剂制造商的体积在2024年呈双位数增长,优质食品级氢氧化钠现在比标准50重量%溶液获得12%的价格溢价。特种配方师要求超低铁和镍规格,以减少透明肥皂中的变色,促使生产商投资于盐水净化装置。不断扩大的产品组合--从抗菌液体到面料专用粉末--保持氢氧化钠市场的多样化,缓解重工业的周期性下滑。

印度粘胶短纤维产量激增

政府对纺织自给自足的激励措施和有利的税率结构推动了古吉拉特邦和奥里萨邦新粘胶生产线的发展。每个纤维工厂在洗涤、丝光和纤维素黄原化过程中都消耗氢氧化钠。由于纱线强度取决于氢氧化钠浓度和纯度,工厂订购氯化物含量低于100 ppm的定制50重量%或32重量%等级,使供应商能够收取溢价。这种专属消费相对价格非弹性,使氢氧化钠市场免受建筑或汽车行业宏观冲击的影响。

中东和非洲海水淡化产能增加

到2025年,阿尔及利亚的五座反渗透工厂将使国家饮用水产量增加超过80万立方米/天,每个设施都安排使用氢氧化钠溶液进行每周膜清洗周期[1]《膜科学与技术前沿》,《采用海水反渗透淡化技术》,frontiersin.org 。随着海湾公用事业将太阳能并入海水淡化综合设施,采购团队优先考虑提供可追溯至可再生电力的碳中性氢氧化钠的供应商。来自重要水利基础设施的稳定消费为氢氧化钠市场增加了反周期弹性,平滑了生产商的收入波动。

制约因素影响分析

| 制约因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 欧洲电价波动 | -1.1% | 欧盟 | 短期(≤ 2年) |

| 能源密集型生产工艺 | -0.8% | 全球 | 长期(≥ 4年) |

| 各终端用户行业中替代品的可获得性 | -0.6% | 全球 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

欧洲电价波动

电力可占离子膜电解现金成本的50%,欧洲日前价格在2025年初飙升至超过90欧元/兆瓦时,侵蚀了利润率。生产商在欧盟排放交易体系下面临间接的二氧化碳费用,与俄罗斯或沙特出口商相比,成本差距扩大到每吨120美元。正在讨论的补偿提案可能报销这些费用的一部分,但政策不确定性限制了对新欧洲产能的投资。因此,进入欧洲西北部的现货进口在2024年同比增长19%,给区域氢氧化钠市场带来压力。

能源密集型生产工艺

即使是最先进的离子膜电解槽每吨氢氧化钠也需要2500-3500千瓦时,使生产商面临电力波动风险。虽然改造相比汞电解槽减少了三分之一的电力消耗,但电化学反应是不可改变的,限制了进一步的削减。一些海湾和美国墨西哥湾沿岸工厂通过与专用燃气或可再生发电机并置来缓解风险,但内陆地区的工厂承担更高的输送能源成本。

细分分析

按生产工艺:离子膜电解巩固全球领导地位

离子膜电解细分产生了2024年的大部分产量,占氢氧化钠市场份额的85%,隔膜电解正以5.12%的复合年增长率扩张至2030年。其主导地位源于对汞技术的监管禁令,特别是欧盟2017年最终淘汰截止日期,以及相对传统电解槽30%的电力节省优势。此外,氯化钠污染可控制在100 ppm以下,实现半导体生产的高纯度等级。中国、美国和德国的生产商正通过将电流密度提高至7千安/平方米来消除现有离子膜生产线的瓶颈,在不需要新盐水回路的情况下增加增量吨位。在日本可以看到并行的投资浪潮,旭化成在2024年获得政府支持,扩大离子膜组件产量以支持国内氯碱改造[2]旭化成,《政府支持扩大绿氢生产制造能力》,asahi-kasei.com 。隔膜和剩余汞产能占氢氧化钠市场的其余部分。

备注: 购买报告后可获得所有单个细分的细分份额

按形态:液体溶液主导物流驱动的采购

液体氢氧化钠通常以50重量%运输,在2024年覆盖了65%的交付量,而固体形态预计将以4.87%的复合年增长率增长。管道连接和散装卡车处理使液体成为位于氯碱工厂300-500公里范围内客户的默认选择,将运费限制在每吨30美元以下。液体需求在纸浆和造纸厂、炼油厂和水务公用事业中特别有韧性,这些行业的连续加药系统依赖标准50重量%原料。固体形式--片状、珠状和压块--满足长途运输、纯度关键或小批量需求。虽然体积较小,但由于脱水、造粒和抑尘步骤,固体获得高达每吨120美元的溢价。Hydrite在2025年推出的密封桶珠包装减少了吸湿水分吸收,直接满足终端用户的安全需求。固体体积主要在电子、制药和纺织染色中增长,为生产商在原本商品化的氢氧化钠市场中提供了提升利润率的途径。

按浓度等级:50重量%仍为主力

50重量%等级在2024年占据了发货量的主要份额,因为它在环境温度下平衡了碱度和可控的结晶风险。仅此等级就占受监管浓度氢氧化钠市场规模的36.45%,随着一体化氧化铝和化学综合设施而扩张。50重量%溶液通常通过保温罐车运输,确保在大陆性气候下全年流动性。

较低的32重量%等级用于洗涤剂、纺织洗涤步骤和化妆品原料,在这些应用中较低的放热和更容易的中和至关重要。高强度73重量%熔体被环氧树脂和环氧丙烷生产商选择以最小化水分携带。由于产品认证现在包括痕量金属、氯酸盐和有机物阈值,供应商在分析方面的差异化与基础浓度一样重要。西方石油公司2024年对其氢氧化钠手册的更新规定了定制的盐水净化制度,可在所有等级中实现低于0.3 ppm的铁含量。

按应用:有机化学品维持广泛需求

有机化学品在2024年以总吨位的20%领先终端用途,反映了对氢氧化钠在环氧丙烷、环氯丙烷、苯酚和表面活性剂链中的重度依赖。中国沿海省份的一体化裂解装置将环氧丙烷产能扩大了超过100万吨,直接提升了氯醇和过氧化物合成的氢氧化钠采购。这个锚定细分保持氢氧化钠市场多样化,因为其基础需求跨越汽车材料、建筑涂料和家庭护理。

氧化铝炼油厂仍然是单一最深的点源,每吨氧化铝消耗2-3吨。纸浆和造纸行业在硫酸盐制浆法中需要氢氧化钠来去除木质素,而肥皂、洗涤剂和水处理增加了稳定的基础负荷量。在纺织品中,印度的粘胶短纤维建设确保了一个重视纯度胜过价格的专业消费利基,支撑氢氧化钠市场内的优质利润率口袋。

备注: 购买报告后可获得所有单个细分的细分份额

地理分析

亚太地区以2024年64%的发货量巩固了其领导地位。中国氯碱工厂记录的产量接近4100万吨,尽管由于欧洲需求疲软出口有所下降。由于铝和PVC扩张,国内消费保持旺盛。阿图尔产品公司在2024年在瓦尔萨德投产了一个300吨/日的设施,并配备专属50兆瓦电力以缓解电力风险,印度氢氧化钠市场获得动力。东南亚生产商受益于区域对肥皂、生物柴油和电池前体的需求,为减少海运费用风险的跨境管道项目建立了跳板。

北美占据重要但较小的份额,利用页岩衍生天然气享受世界最低的电解电力成本之一,促进氢氧化钠和氯衍生物的竞争性出口。西方化学在2024年重启其位于德克萨斯州的67.8万吨制冷级生产线,增强了国内供应韧性。该地区的未来管道包括PCC集团计划在科慕DeLisle工厂建设的34万吨氯碱装置,计划于2028年投产[3]科慕公司,《PCC集团计划建设氯碱设施》,chemours.com 。这种棕地一体化锚定了专属氯气出口,同时为成熟但技术先进的氢氧化钠市场增加了商品氢氧化钠。

欧洲在高且波动的能源价格下艰难发展。尽管拥有76个制造工厂,但随着现货电价飙升使区域现金成本远高于俄罗斯或沙特阿拉伯,产能利用率下降。政策制定者现在讨论间接成本补偿以避免碳泄漏并保护氯碱链中的35000个直接就业岗位。尽管如此,欧洲生产商继续追求坚持该大陆严格质量协议的电子、制药和食品加工客户,尽管面临广泛的成本压力,但保持了利基价值。

竞争格局

氢氧化钠市场显示出适度分散的集中度:前十大公司拥有全球名义产能的约40%,但超过200家区域生产商运营单厂装置。一体化巨头--陶氏、欧林、西湖化学和西方石油--控制氯碱和下游乙烯基、表面活性剂或环氧化合物链,使它们能够优化氯气-氢氧化钠平衡并保护利润率免受价格波动影响。它们的规模提升了长期购电协议的议价能力,这是对能源波动的关键对冲。

战略投资日益倾向于离子膜改造和可再生能源采购。陶氏在2025年1月推出了其TRACELIGHT氢氧化钠产品线,认证为100%可再生电力基础,这是对碳计算客户的差异化因素。欧林宣布了一个75兆瓦太阳能阵列来支持其路易斯安那州普拉克明工厂,而韩华解决方案计划到2025年12月将产能提升至111万吨以满足钠离子电池前体需求。

超纯和微过滤氢氧化钠在芯片制造和活性药物成分中出现利基机会,这些细分市场的污染容忍度在十亿分之一范围内。中国进入者在标准等级中积极扩张,但难以通过这些规格认证,为欧美供应商提供了价值护城河。技术颠覆者--如追求无氯副产品的电渗析公司--处于试点阶段,但考虑到现有氢氧化钠市场既定经济学,2030年前的主流采用仍不太可能。

氢氧化钠行业领导者

陶氏

英力士

西方石油公司

欧林公司

西湖化学公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2024年1月:阿图尔有限公司在印度瓦尔萨德投产了一座氢氧化钠-氯气工厂,生产能力为300吨/日,投资103.5亿印度卢比(1.24亿美元)。这一举措预计将通过提升国内生产和有效满足日益增长的需求对氢氧化钠市场产生积极影响。

- 2024年5月:韩华解决方案公司计划扩大其设施,到2024年底达到年产能111万吨。但是,该公司未提供进一步更新。这一扩张预计将加强公司在氢氧化钠市场的地位,可能影响供应动态和市场竞争。

全球氢氧化钠市场报告范围

氢氧化钠通过盐水溶液电解工业生产。主要电解生产工艺使用离子膜电解和隔膜电解。市场按生产工艺、应用和地理区域进行细分。按生产工艺,市场细分为离子膜电解、隔膜电解和其他生产工艺。按应用,市场细分为纸浆和造纸、有机化学品、无机化学品、肥皂和洗涤剂、氧化铝、水处理、纺织品和其他应用。报告还涵盖了16个主要地区国家氢氧化钠市场的市场规模和预测。对于每个细分,市场规模和预测均基于体积(千吨)完成。

| 离子膜电解 |

| 隔膜电解 |

| 其他工艺 |

| 液体 |

| 固体 |

| 32重量% |

| 50重量% |

| 73重量%及以上 |

| 纸浆和造纸 |

| 有机化学品 |

| 无机化学品 |

| 肥皂和洗涤剂 |

| 氧化铝 |

| 水处理 |

| 纺织品(粘胶纤维、染色) |

| 其他(食品和制药加工、采矿和冶金) |

| 亚太地区 | 中国 |

| 印度 | |

| 日本 | |

| 韩国 | |

| 东盟 | |

| 亚太地区其他国家 | |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 德国 |

| 英国 | |

| 意大利 | |

| 法国 | |

| 北欧 | |

| 欧洲其他国家 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他国家 | |

| 中东和非洲 | 沙特阿拉伯 |

| 阿拉伯联合酋长国 | |

| 土耳其 | |

| 南非 | |

| 埃及 | |

| 中东和非洲其他国家 |

| 按生产工艺 | 离子膜电解 | |

| 隔膜电解 | ||

| 其他工艺 | ||

| 按形态 | 液体 | |

| 固体 | ||

| 按浓度等级 | 32重量% | |

| 50重量% | ||

| 73重量%及以上 | ||

| 按应用 | 纸浆和造纸 | |

| 有机化学品 | ||

| 无机化学品 | ||

| 肥皂和洗涤剂 | ||

| 氧化铝 | ||

| 水处理 | ||

| 纺织品(粘胶纤维、染色) | ||

| 其他(食品和制药加工、采矿和冶金) | ||

| 按地理区域 | 亚太地区 | 中国 |

| 印度 | ||

| 日本 | ||

| 韩国 | ||

| 东盟 | ||

| 亚太地区其他国家 | ||

| 北美 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 意大利 | ||

| 法国 | ||

| 北欧 | ||

| 欧洲其他国家 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他国家 | ||

| 中东和非洲 | 沙特阿拉伯 | |

| 阿拉伯联合酋长国 | ||

| 土耳其 | ||

| 南非 | ||

| 埃及 | ||

| 中东和非洲其他国家 | ||

报告中回答的关键问题

氢氧化钠市场目前的规模是多少?

氢氧化钠市场在2025年总计9495万吨,预计到2030年将达到11630万吨。

哪种工艺技术主导氢氧化钠生产?

离子膜电解线在2024年占产能的85%,因其较低的电力使用和符合汞限制规定而受到青睐。

为什么亚洲在氢氧化钠市场中领先?

亚洲占全球发货量的64%,这得益于大型氧化铝、纺织品和化学综合设施受益于相对较低的电力成本和快速工业化。

能源成本如何影响氢氧化钠定价?

电力可达生产成本的50%,因此电力关税波动或高企的地区往往氢氧化钠价格更高,工厂利用率更低。

什么应用推动未来需求?

氧化铝精炼、粘胶纤维生产、肥皂和洗涤剂制造以及海水淡化水处理的持续扩张支撑着未来增长。

可持续性因素是否影响买家偏好?

是的。客户日益要求使用可再生电力制造或具有较低碳足迹的氢氧化钠,推动生产商获得绿色电力并提供产品可追溯性。

页面最后更新于: