大麻市场规模和份额

市场概述

| 研究期 | 2020 - 2030 |

|---|---|

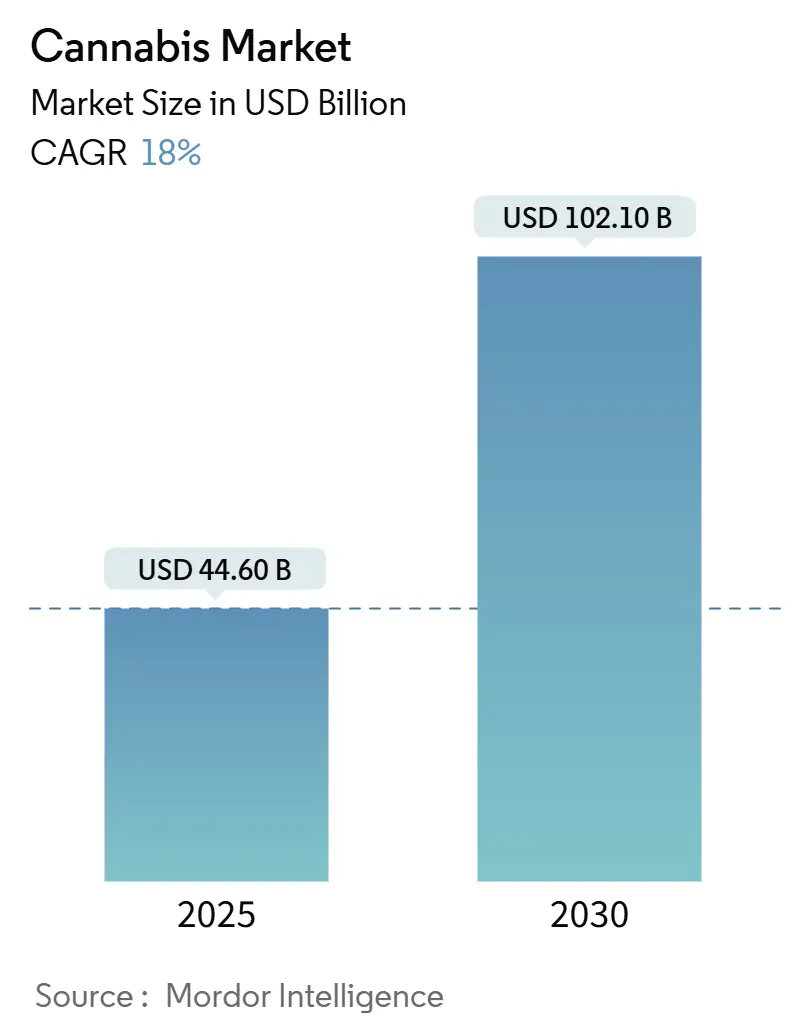

| 市场规模 (2025) | 44.60 十亿美元 |

| 市场规模 (2030) | 102.10 十亿美元 |

| 增长率 (2025 - 2030) | 18.00% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

| 市场集中度 | 低 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence大麻市场分析

大麻市场在2025年达到446亿美元,预计到2030年将增长至1021亿美元,在预测期间的复合年增长率为18.0%。这一增长主要由美国潜在的联邦重新分类、欧洲成人使用合法化的增加以及亚太地区医用大麻项目的扩展推动。来自消费包装商品、饮料和制药公司的投资正在加速产品开发,而先进的种植技术提高了生产效率并降低了综合经营商的成本。北美成熟市场的供过于求正导致价格压缩和行业整合。对室内种植设施的环境担忧已导致对可持续运营和高效气候控制系统的投资,这些系统降低了运营成本并增强了市场定位。

主要报告要点

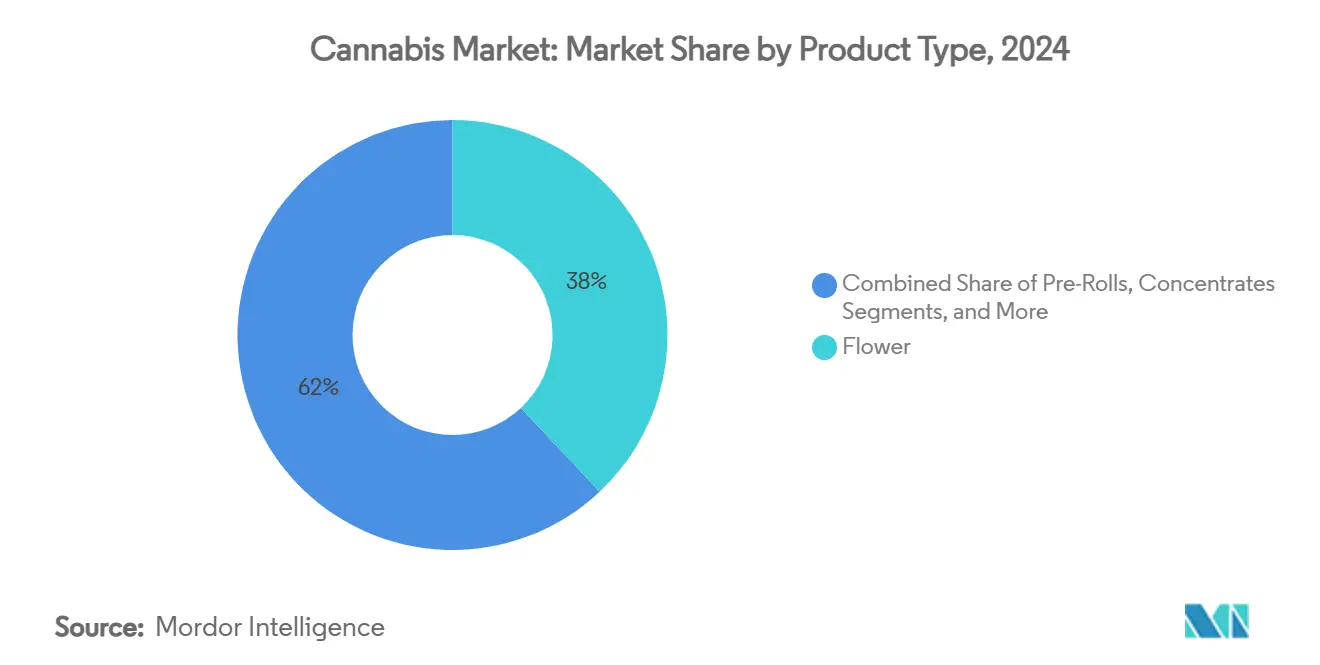

- 按产品类型,花在2024年以38%的收入份额占主导地位,而饮料预计在2025-2030年期间以20.6%的最高复合年增长率增长。

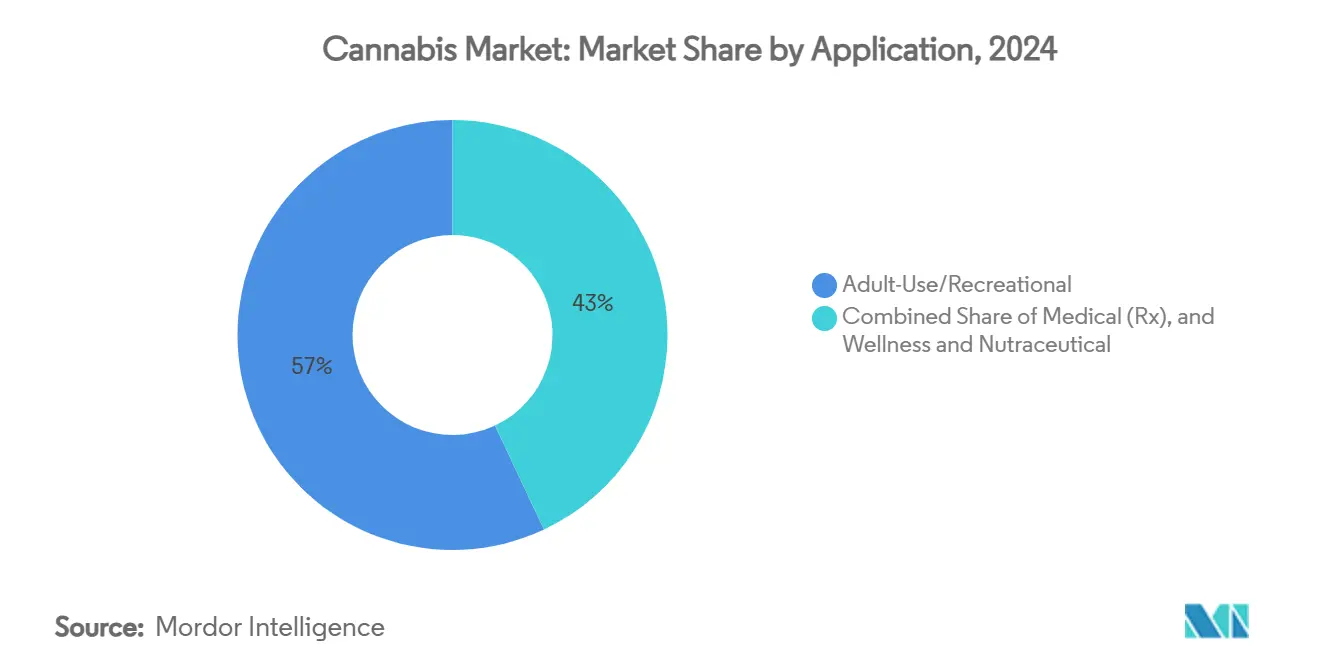

- 按应用,成人使用/娱乐细分市场在2024年占大麻市场份额的57%,健康和营养保健品应用预计到2030年将以22.2%的复合年增长率增长。

- 按化合物类型,THC主导产品在2024年占大麻市场规模的58%,而次要大麻素预计将实现23.1%的复合年增长率。

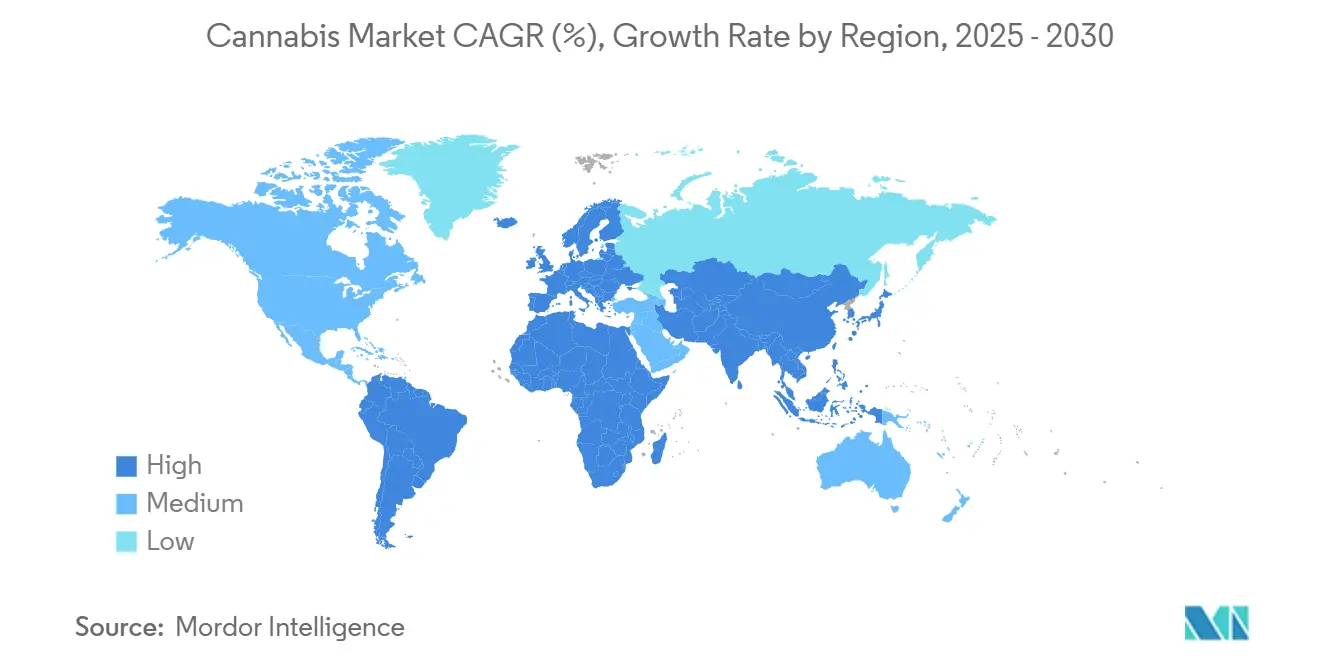

- 按地理位置,北美在2024年产生了65%的收入,而亚太地区预计到2030年将以20.1%的复合年增长率实现最快增长。

全球大麻市场趋势与洞察

驱动因素影响分析

| 驱动因素 | 对复合年增长率预测的(~)%影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 成人使用合法化浪潮和附表III重新分类势头 | +4.2% | 北美,溢出至欧洲和亚太地区 | 中期(2-4年) |

| 大麻类药物国家报销的扩展 | +3.1% | 全球,德国、加拿大、澳大利亚早期受益 | 长期(≥4年) |

| 大麻二酚健康和功能产品需求增长 | +2.8% | 北美和欧洲,扩展至亚太地区 | 短期(≤2年) |

| 来自消费包装商品/制药/酒类巨头的战略跨行业投资 | +2.4% | 全球,集中在北美和欧洲 | 中期(2-4年) |

| 制药级次要大麻素的商业化 | +3.5% | 全球,研发中心在北美和欧洲 | 长期(≥4年) |

| AI驱动的精准种植提高产量和利润率 | +1.8% | 全球,北美早期采用 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

成人使用合法化浪潮和附表III重新分类势头

美国拟议的大麻联邦重新分类已促使12个额外司法管辖区为2025年准备改革法案。280E条款税收的潜在取消将使有效税率从目前的70%以上降低,改善持牌经营商的现金流。[1]美国司法部,"DEA推进大麻重新分类",justice.gov德国《大麻法》于2024年4月实施,确立该国为欧洲最大的监管市场,并为邻国提供监管框架。泰国对非刑事化的承诺继续影响亚太地区的采用,特别是在医疗旅游方面。改善的监管清晰度降低了放贷风险,使主流银行能够参与,并允许多州经营商使用较低成本的债务融资进行扩张。合法准入的扩展增加了合格消费者基数,并增强了服务娱乐和医疗市场公司的长期收入前景。

大麻类药物国家报销的扩展

加拿大、德国和澳大利亚的公共医疗保险现在涵盖特定的大麻二酚和THC制剂,降低了慢性护理治疗患者的费用。Jazz Pharmaceuticals的Epidiolex在2023年实现了8.455亿美元的销售额,预测显示2024年为9.72亿美元,展示了处方大麻素的市场潜力。德国将大麻从《麻醉品法》重新分类减少了行政负担,为医疗保健提供者和保险公司节省了每年229万美元(200万欧元)的成本。疼痛管理、肿瘤学和神经学的III期临床试验继续加强科学证据基础,鼓励公共卫生系统扩大其处方集。临床协议的标准化促进了制药级大麻提取物的国际贸易,加拿大、哥伦比亚和葡萄牙成为关键出口国。

大麻二酚健康和功能产品需求增长

源自工业大麻的CBD产品,包括饮料、软糖和外用品,满足了注重健康的消费者的需求,他们减少酒精消费并寻求植物基替代品。研究表明,50%的Z世代成年人控制其酒精摄入量,饮料公司将此解释为长期消费者行为变化。主要零售商现在在美容和运动营养部门储备CBD产品,增加了产品可见性和主流接受度。在线直接面向消费者的销售渠道补充实体零售店,使公司能够收集消费者数据并优化产品配方。预期的FDA关于工业大麻成分的指导方针将解决标签要求,可能扩大功能性食品市场,包括蛋白棒和即饮茶。

来自消费包装商品、制药和酒类巨头的战略跨行业投资

主要消费品公司,包括菲利普莫里斯国际、Brown-Forman和Constellation Brands,已在其SEC文件中包含大麻相关风险因素,表明其市场监控活动。[2]美国证券交易委员会,"Brown-Forman 2024年表格10-K",sec.gov投资策略从食用品公司的少数股权到饮料制造商的完全收购不等。公司通过合作伙伴关系利用现有分销网络,以实现更快的全国产品发布。制药行业在临床研究、稳定性测试和GMP合规方面提供专业知识,这提高了大麻行业的质量标准。开发具有知名品牌的产品并获得主要零售位置的公司获得显著竞争优势。

限制因素影响分析

| 限制因素 | 对复合年增长率预测的(~)%影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 由于联邦冲突导致的有限银行和资本准入 | -2.9% | 北美,全球溢出 | 中期(2-4年) |

| 不一致的全球剂量和质量标准 | -1.8% | 全球,阻碍国际贸易 | 长期(≥4年) |

| 成熟市场慢性供过于求导致价格压缩 | -3.4% | 北美,扩展至欧洲 | 短期(≤2年) |

| 室内种植的高能源强度和碳足迹 | -1.6% | 全球,欧洲和加利福尼亚的监管压力 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

由于联邦冲突导致的有限银行和资本准入

不到1.5%的纽约银行和信用合作社为持牌大麻经营商提供服务,迫使这些企业维持大量现金储备并用实物货币支付员工。由于可疑活动报告要求,金融机构面临高合规成本,阻止它们进入大麻市场。信用卡处理的缺乏阻止了电子商务订阅服务,降低了需要持续治疗的医疗患者的可及性。国际并购面临挑战,因为买方无法利用联邦保险银行进行资金转移。尽管附表III重新分类,大麻作为管制物质的地位对小企业管理局贷款的资格创造了不确定性。

慢性供过于求导致成熟市场价格压缩

俄勒冈州的批发花价格达到创纪录低点,因为库存增长到接近年需求量的两倍。马萨诸塞州在2018年至2024年间经历了62%的零售价格下跌,消除了小型药房的利润率。[3]美国证券交易委员会,"Brown-Forman 2024年表格10-K",sec.gov密歇根州的大麻行业记录了首次就业下降,因为零售价格从2022年1月水平下降了56%。加利福尼亚面临来自关闭种植运营的7.3亿美元未付消费税。市场供过于求减少了新投资,增加了破产,并强制困境资产销售,改变了竞争格局。

细分分析

按产品类型:饮料推动传统花之外的创新

花仍然是主要收入驱动因素,占2024年收入的38%,这是由于成熟的种植专业知识和消费者熟悉度。虽然该细分市场受益于多样化的遗传学和低进入门槛,但供过于求的条件创造了向下的定价压力。饮料预计在2025-2030年期间以20.6%的复合年增长率增长。包括Constellation Brands和Diageo Ventures在内的主要饮料公司正在开发注入式苏打水、滋补品和药剂,这些产品符合传统社交消费模式。货架稳定乳化液和快速起效纳米乳化液的进步已解决了剂量一致性和口味方面的先前挑战,提高了消费者可及性。

垂直整合经营商通过扩展到食用品、浓缩物和外用品来减少对花价格波动的暴露。预卷烟通过便利性吸引力保持市场份额,而电子烟吸引寻求高效力和流动性的有经验消费者。食用品通过符合欧洲和加拿大进口法规的标准化包装和实验室测试获得市场接受度。宠物产品、鼻喷剂和快速溶解薄膜的推出展示了市场向多样化消费者应用的扩展。成熟的行业通过饮料代工包装和冷链分销服务为物流提供商创造机会,将经济效益扩展到种植和零售运营之外。

备注: 购买报告时可获得所有单个细分市场的份额

按化合物类型:次要大麻素作为高端品类出现

THC主导产品在2024年保持58%的市场领先地位,这是由成人使用消费者对精神活性效果的偏好推动的。具有平衡THC:CBD比例的产品为寻求适度效果的用户服务,而CBD主导产品满足日间使用和儿科治疗需求。包括CBG、CBN和THCV在内的次要大麻素显示出23.1%复合年增长率的最高增长率,每种化合物针对特定的治疗应用,如食欲控制和神经保护。生物合成生产方法的开发为临床试验和专利申请提供了制药级材料,支持处方市场增长。

国际制造商现在提供具有指定大麻素比例的产品,以展示联合治疗效果并增加消费者对健康益处的理解。稀有大麻素的较高生产成本和有限规模支持高端定价策略。欧洲和澳大利亚市场的监管变化允许药剂师为特定医疗条件创建定制大麻素配方。为其产品维持验证分析证书的公司随着进口法规变得更加严格而获得市场优势。在酵母基生物合成中开发知识产权的组织随着市场向有针对性的治疗应用转变,通过许可建立收入流。

按应用:健康细分挑战成人使用主导地位

成人使用大麻占2024年销售额的57%,由成功的州选票倡议和社会接受活动推动。大麻融入音乐节、体育赞助和生活方式营销有助于使娱乐消费正常化。健康和营养保健细分市场显示出22.2%复合年增长率的最高增长率,由人口老龄化和对预防性医疗保健日益增长的关注支持。CBD产品,特别是在功能性食品和外用应用中,吸引寻求焦虑、炎症和睡眠问题的非精神活性解决方案的消费者。随着德国和澳大利亚的保险提供商开始覆盖药剂师配制的制剂,CBD产品的医疗合法性正在加强,创造了健康和医疗渠道之间的重叠。

医用大麻细分市场仍然重要,特别是在没有成人使用立法的地区。通过扩大的合格条件、增强的远程医疗准入和改进的医生教育项目,西班牙、以色列和巴西的患者注册正在增加。健康产品保持较高价格点,因为消费者接受质量验证和专门制定产品的增加成本。营养保健细分市场受益于亚太城市地区日益增长的可支配收入水平。虽然娱乐大麻面临市场供过于求的定价压力,但健康产品多样化为种植者和品牌提供了在大麻市场中保持利润率的机会。

备注: 购买报告时可获得所有单个细分市场的份额

地理分析

北美在2024年产生了65%的收入,由州项目和可能消除280E税收义务的潜在联邦重新分类推动。随着12个州在2025年准备成人使用选票,美国多州经营商扩大运营,而加拿大生产商受益于向德国和以色列的出口机会。然而,成熟州面临供过于求和合规成本的利润率压力。该行业继续面临银行限制,增加安全费用,并限制增长。墨西哥等待最高法院关于成人使用立法的指导,尽管实施挑战仍然存在。

欧洲在德国《大麻法》实施后增长,该法将注册患者从2024年4月的25万增加到2025年5月的近90万。进口供应德国需求的一半,使加拿大和葡萄牙种植者受益。捷克共和国、卢森堡和克罗地亚基于德国结果评估成人使用框架。欧洲药品管理局启动协调讨论,以解决影响跨境贸易的剂量不一致性。英国强调临床试验和可持续生产,以Glass Pharms的厌氧消化驱动温室为例。

亚太地区到2030年显示出20.1%的最高复合年增长率。泰国保持市场势头,目标是到2025年实现12亿美元的市场价值。澳大利亚增加了特殊准入计划批准,减少了医生的障碍。中国研究机构研究用于工业和制药出口的低THC工业大麻,而国内成人使用仍然受限。韩国在医院监督下启动临床试验,表明渐进的政策变化。南美、中东和非洲为成本效益的户外种植提供机会。摩洛哥2023年首次合法收获294公吨展示了出口能力,而南非2024年的娱乐合法化建立了区域发展。

竞争格局

大麻市场表现出分散化,前五大公司占全球销售额的21%。Canopy Growth Corporation通过其基于期权的战略在美国联邦改革后收购Acreage,保持6%的市场份额。Tilray Brands, Inc.在五大洲运营,在设施扩建后年生产能力为210公吨。Curaleaf专注于现金流管理,并已扩展到工业大麻衍生THC饮料以补充其药房运营。Aurora Cannabis通过将种植从阿尔伯塔迁至符合EU-GMP出口标准的北欧设施实施成本领先策略。Jazz Pharmaceuticals plc维持其Epidiolex专利组合,同时研究罕见癫痫疾病的新应用。

在北美,公司优先考虑垂直整合以管理从种子到销售的运营,而欧洲运营由于单独的分销和种植许可需要专业合作伙伴关系。由价格压缩对较小经营商的影响推动,通过收购俄勒冈和加利福尼亚的困境资产发生市场整合。公司通过AI驱动的生产系统和节能设施升级提高运营效率。零售策略通过增强的店内体验、数字忠诚度计划和与便利店的合作伙伴关系而发展。

围绕次要大麻素知识产权、生物合成开发和ESG合规的竞争加剧。运营碳中性设施的公司与寻求一致、低残留大麻材料的制药买家签署协议。烟草和酒精公司保持战略投资地位,准备在联邦监管清晰后提供增长资本。在大麻市场的成功取决于结合科学能力与以消费者为中心的产品,同时适应不断发展的法规。

大麻行业领导者

-

Canopy Growth Corporation

-

Tilray Brands, Inc.

-

Curaleaf

-

Aurora Cannabis Inc.

-

Jazz Pharmaceuticals plc

- *免责声明:主要玩家排序不分先后

最新行业发展

- 2025年5月:Green Thumb Industries报告2025年第一季度收入2.8亿美元,并概述了在明尼苏达州开设成人使用门店的计划。

- 2025年2月:Tilray Brands完成第一阶段产能扩建,将年种植量提升至210公吨。

- 2025年2月:Trulieve、Curaleaf和Green Thumb Industries发布了针对140亿美元可寻址市场的工业大麻衍生THC饮料。

- 2024年10月:Canopy USA完成Wana收购,扩大食用品和电子烟覆盖范围。

全球大麻市场报告范围

大麻是一种具有坚硬直立茎的高大植物,用作娱乐和致幻用途的药物,并因其医疗用途而被合法化。

大麻市场按产品类型(胶囊、浓缩物、食用品和其他产品类型)、应用(医疗和娱乐)、化合物类型(四氢大麻酚(THC)、大麻二酚(CBD)和平衡THC与CBD)和地理位置(北美、欧洲、亚太地区、南美以及中东和非洲)进行细分。该报告为上述所有细分市场提供价值(美元)的市场规模和预测。

| 花 |

| 预卷烟 |

| 浓缩物 |

| 食用品 |

| 饮料 |

| 胶囊/软胶囊 |

| 外用品和透皮贴剂 |

| 酊剂/舌下含服 |

| 其他产品类型 |

| 医疗(处方) |

| 成人使用/娱乐 |

| 健康和营养保健 |

| THC主导 |

| CBD主导 |

| 平衡THC:CBD |

| 次要大麻素 |

| 萜烯/类黄酮富集提取物 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 北美其他地区 | |

| 欧洲 | 德国 |

| 捷克共和国 | |

| 克罗地亚 | |

| 欧洲其他地区 | |

| 亚太地区 | 澳大利亚 |

| 中国 | |

| 泰国 | |

| 亚太其他地区 | |

| 南美 | 阿根廷 |

| 智利 | |

| 秘鲁 | |

| 南美其他地区 | |

| 中东 | 黎巴嫩 |

| 以色列 | |

| 中东其他地区 | |

| 非洲 | 南非 |

| 摩洛哥 | |

| 加纳 | |

| 卢旺达 | |

| 非洲其他地区 |

| 按产品类型 | 花 | |

| 预卷烟 | ||

| 浓缩物 | ||

| 食用品 | ||

| 饮料 | ||

| 胶囊/软胶囊 | ||

| 外用品和透皮贴剂 | ||

| 酊剂/舌下含服 | ||

| 其他产品类型 | ||

| 按应用 | 医疗(处方) | |

| 成人使用/娱乐 | ||

| 健康和营养保健 | ||

| 按化合物类型 | THC主导 | |

| CBD主导 | ||

| 平衡THC:CBD | ||

| 次要大麻素 | ||

| 萜烯/类黄酮富集提取物 | ||

| 按地理位置 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 北美其他地区 | ||

| 欧洲 | 德国 | |

| 捷克共和国 | ||

| 克罗地亚 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 澳大利亚 | |

| 中国 | ||

| 泰国 | ||

| 亚太其他地区 | ||

| 南美 | 阿根廷 | |

| 智利 | ||

| 秘鲁 | ||

| 南美其他地区 | ||

| 中东 | 黎巴嫩 | |

| 以色列 | ||

| 中东其他地区 | ||

| 非洲 | 南非 | |

| 摩洛哥 | ||

| 加纳 | ||

| 卢旺达 | ||

| 非洲其他地区 | ||

报告中回答的关键问题

到2030年大麻市场的预计规模是多少?

市场预计到2030年达到1021亿美元,从2025年到2030年以18.0%的复合年增长率扩张。

哪个产品类别预计在未来五年内增长最快?

大麻注入饮料在增长方面领先,预计到2030年复合年增长率为20.6%,因为大型饮料和消费包装商品公司加速投资。

为什么德国被视为欧洲大麻前景的关键?

德国《大麻法》将医用大麻从《麻醉品法》中移除,并将患者人数提升至2025年5月的近90万,使其成为欧洲最大的监管市场和邻国的典范。

供过于求如何影响北美成熟州的经营商?

过度生产已将批发价格推至创纪录低点,侵蚀利润率,迫使破产,并刺激垂直整合公司的整合。

CBG和CBN等次要大麻素在未来增长中发挥什么作用?

生物合成生产的次要大麻素预计以23.1%的复合年增长率增长,提供制药级纯度并以高端价格点瞄准利基治疗领域。

美国联邦重新分类为附表III如何影响行业经济?

重新分类将消除280E条款税收负债,显著降低有效税率并改善持牌企业的现金流,同时鼓励更广泛的银行参与。

页面最后更新于: