阿尔法发射体市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 市场规模 (2025) | 0.92 十亿美元 |

| 市场规模 (2030) | 1.57 十亿美元 |

| 增长率 (2025 - 2030) | 11.44% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence阿尔法发射体市场分析

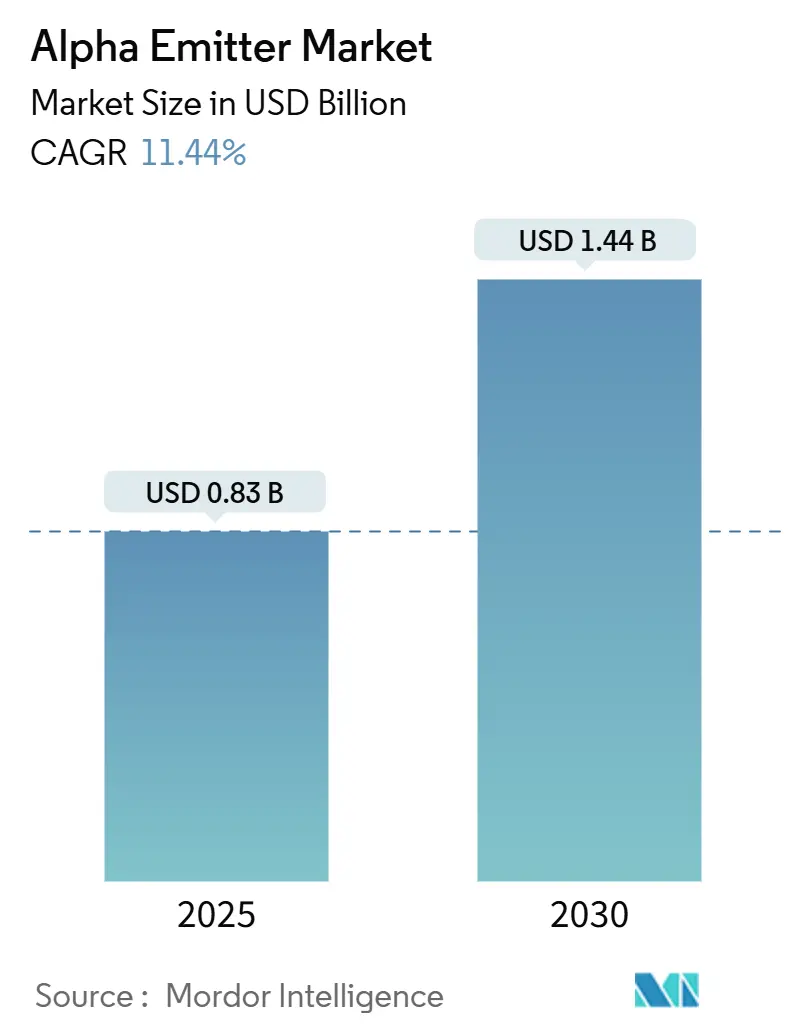

阿尔法发射体市场在2025年达到8.3亿美元,预计到2030年将达到14.4亿美元,在2025-2030年期间反映出11.44%的复合年增长率。放射性配体化学的快速进展、高线性能量传递(LET)治疗药物临床接受度的不断提高,以及大型制药公司的持续投资正在推动市场扩张。肿瘤中心优先考虑阿尔法疗法治疗对常规治疗产生耐药性的患者肿瘤,而由国家实验室主导的同位素生产倡议正在缓解一些供应约束。有效载荷结合技术的并行进展正在扩大治疗窗口并实现精确递送,鼓励肿瘤学家在治疗算法中更早采用阿尔法发射体。竞争活动仍然激烈,因为领先企业通过收购来确保同位素获取并加速后期开发。

关键报告要点

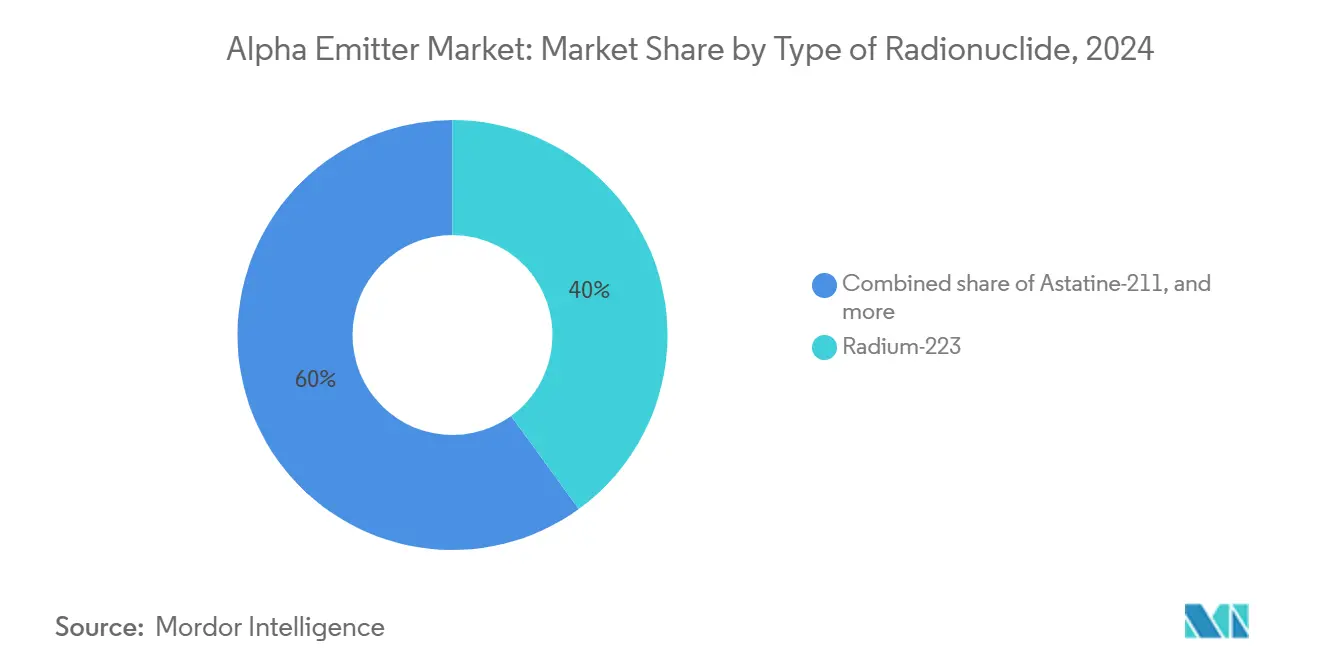

- 按放射性核素类型,镭-223在2024年占据40.0%的阿尔法发射体市场份额;锕-225预计将以14.2%的复合年增长率记录到2030年的最快增长。

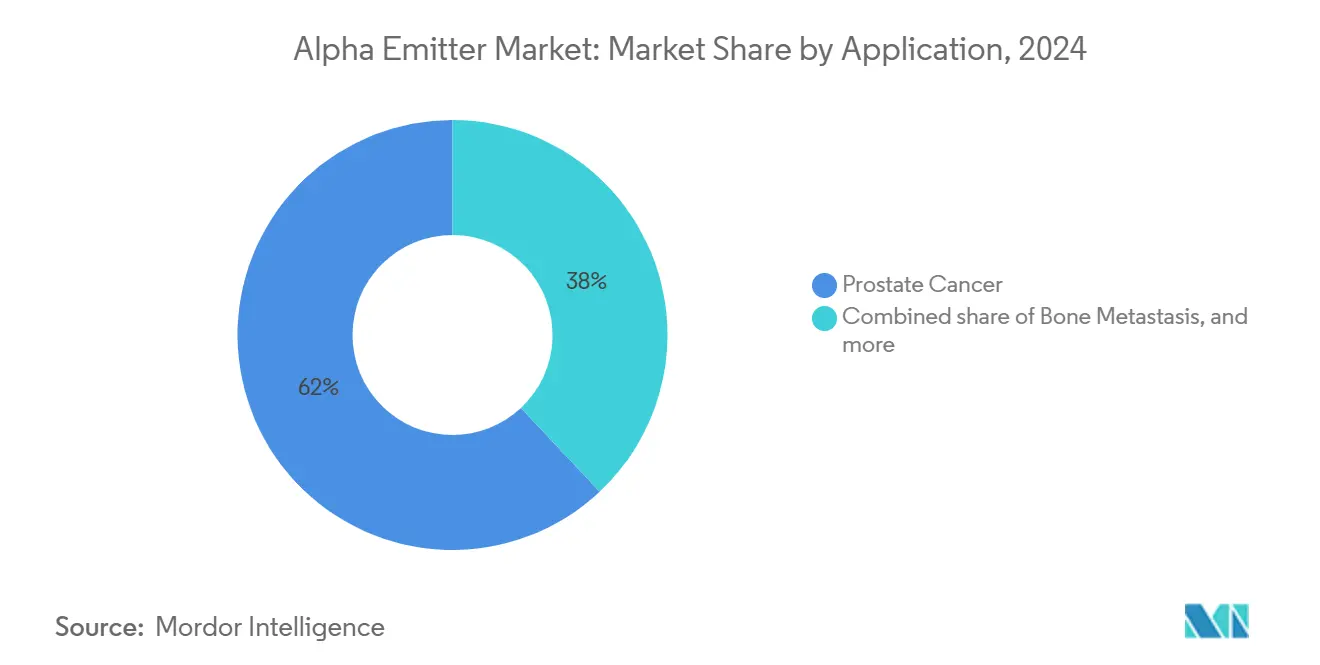

- 按应用,前列腺癌在2024年占据62.0%的阿尔法发射体市场规模份额,而卵巢癌适应症预计在2025-2030年期间将以15.0%的复合年增长率扩张。

- 按终端用户,医院在2024年占据70.0%的阿尔法发射体市场使用率;诊断中心预计到2030年将以每年12.0%的速度增长。

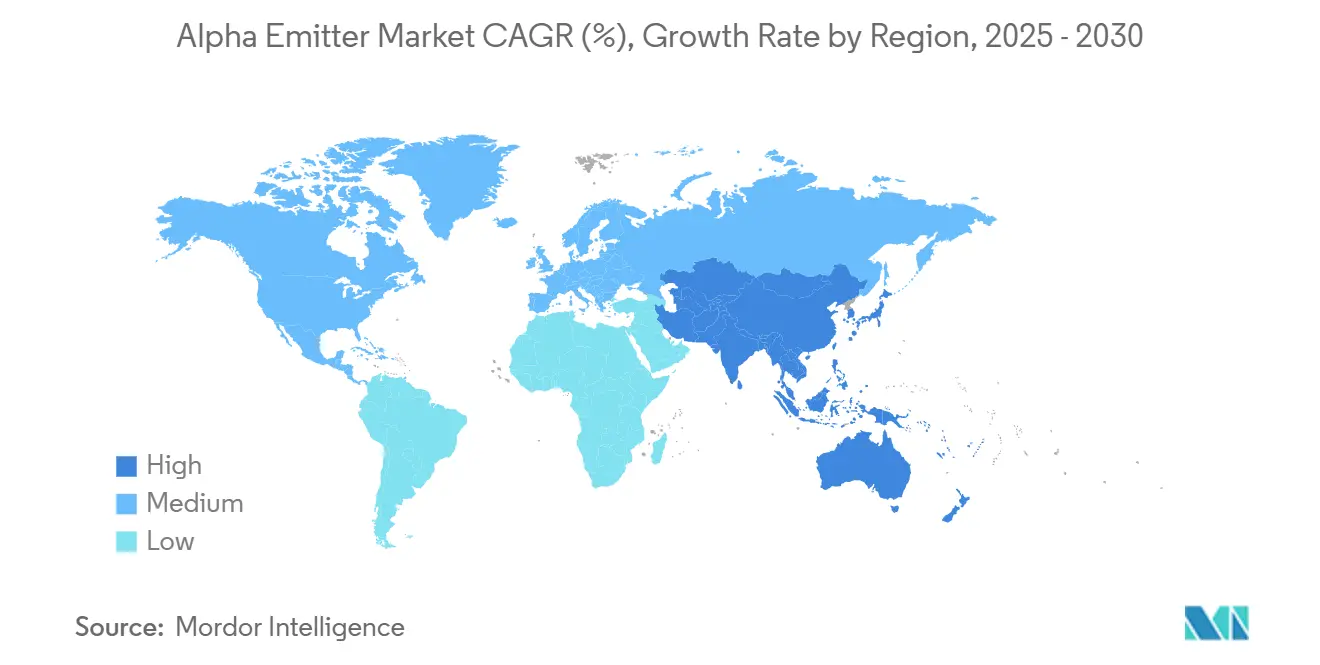

- 按地理区域,北美在2024年以45.0%的收入份额领先阿尔法发射体市场,亚太地区将在2030年前实现12.4%的最高区域复合年增长率。

全球阿尔法发射体市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 难治性实体肿瘤发病率上升 | +2.1% | 全球 | 长期(≥ 4年) |

| 阿尔法粒子卓越的肿瘤杀伤效率 | +1.9% | 全球 | 中期(2-4年) |

| 战略制药投资浪潮 | +1.5% | 北美/欧洲 | 中期(2-4年) |

| 同位素生产基础设施扩展 | +1.2% | 北美/亚洲 | 短期(≤ 2年) |

| 监管和报销框架演变 | +1.0% | 北美/欧洲 | 短期(≤ 2年) |

| 大型制药公司管线向RDCs转移 | +0.9% | 全球 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

难治性实体肿瘤发病率上升推动需求

越来越多的转移性癌症逃避手术、化疗和外束放疗,这提高了临床对α发射放射性药物的兴趣。来自镭-223试验的数据显示,在转移性前列腺癌中死亡风险降低30%[1]Christopher Parker, "Alpha Emitter Radium-223 and Survival in Metastatic Prostate Cancer," New England Journal of Medicine, nejm.org。这种生存获益激励肿瘤学家更早开处阿尔法治疗,特别是对于先前治疗方式表现不佳的骨显性疾病。患者对创新选择的日益倡导促使报销利益相关者制定正式的支付途径,进一步提升采用率。随着分子影像学精确定位微转移,阿尔法粒子的局部高LET为根除残余疾病提供了有效途径,在多种肿瘤类型中创造了需求增长的良性循环。

卓越的肿瘤杀伤效率提升临床医生信心

阿尔法粒子提供80-100 keV/µm的LET,而β发射体为0.2 keV/µm,每细胞1-3次撞击造成双链DNA断裂。这种效力能够在保护邻近健康组织的活度下实现有效给药,这一特性克服了缺氧肿瘤微环境中的耐药性。将锕-225与前列腺特异性膜抗原(PSMA)配体结合的临床项目报告,即使在β发射对应物治疗进展的患者中也能获得持久反应。不断积累的证据正在说服肿瘤委员会将阿尔法发射体整合到标准护理路径中,强化市场动力。

战略制药投资加速发展

大型药物制造商正在收购专业放射性药物公司,以获得管线资产和同位素专业知识。诺华在2024年5月以10亿美元收购了Mariana肿瘤学,增加了多个锕-225项目。拜耳通过其PanTera合作伙伴关系为后期前列腺试验确保了专有锕-225供应。资本流入缩短开发时间线,扩大制造足迹,并向监管机构和临床医生传递信心信号。分析师预计阿尔法发射体市场到2030年将拥有至少九种商业产品,而2024年为三种。

同位素生产基础设施扩展改善可用性

美国能源部橡树岭国家实验室最近将锕-225产量提升至每年约1居里[2]Oak Ridge National Laboratory, "ORNL Ramps Up Production of Key Radioisotope for Cancer-Fighting Drug," ornl.gov。加拿大和韩国的并行回旋加速器项目旨在缩小临床供应的剩余差距。这些扩张减少了试验等待名单,促进了同情使用项目。国际原子能机构协调成员国努力使生产路线多样化,提供加速新兴地区采用的技术指导[3]International Atomic Energy Agency, "IAEA Activities to Support Member States in the Production of Targeted Alpha Therapy Radiopharmaceuticals," nucmedbio.com。

制约因素影响分析

| 制约因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 关键同位素制造能力有限 | -1.80% | 全球 | 中期(2-4年) |

| 专业基础设施成本负担 | -1.30% | 新兴市场 | 长期(≥ 4年) |

| 报销指导方针不一致 | -1.10% | 欧洲/亚洲 | 短期(≤ 2年) |

| 长期安全性数据有限和医生熟悉度低 | -1.00% | 全球 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

制造能力有限造成供应瓶颈

每年1,700毫居里的锕-225产量可治疗约2,800名患者,低于试验入组预测。砹-211产量仅限于拥有现场回旋加速器的设施,因为其7.2小时的半衰期需要立即合成和给药。制药开发商竞争分配,延迟研究开始并延长商业化时间线。虽然质子辐照和光核方法承诺规模化,但商业部署仍需数年时间,制约近期市场增长。

专业基础设施要求推高提供商成本

阿尔法发射体处理需要热实验室、重屏蔽注射器系统和认证的辐射安全人员。每个设施的资本要求范围从50万至150万美元。小型医院在没有保证报销的情况下不愿投资,导致三级中心和社区环境之间的采用差异。额外的运输和废物管理协议提高了运营开销,阻碍了成本受限卫生系统的广泛地理渗透。

细分分析

按放射性核素:从成熟向多功能发射体的动量转移

镭-223在2024年占据40.0%的阿尔法发射体市场份额,这得益于其2013年对转移性前列腺癌骨病变的监管批准。市场熟悉度、医疗保险覆盖和强有力的安全性数据支撑其领先地位。然而,锕-225正在记录最快的采用率,预计到2030年复合年增长率为14.2%,因为企业利用其四个阿尔法粒子衰变链设计强效共轭物。锕-225产品的阿尔法发射体市场规模预计将从2024年的1.5亿美元增长到2030年的4.6亿美元,反映实体肿瘤应用的扩大。砹-211以其100%阿尔法发射和7.2小时半衰期,在受益于快速清除的门诊环境中开拓利基市场。最小化子核素重新分布的螯合剂化学开发商正在扩大其治疗指数,特别是对于微观疾病。

竞争越来越受同位素可用性而非固有疗效的影响。专有供应协议,如拜耳-PanTera的锕-225协议,为赞助商在试验时间线和商业化方面提供了杠杆作用。欧洲的PRIMSAP等学术-产业联盟合作民主化获取,但生产能力仍然是管线进展的限速步骤。市场进入者正在探索回旋加速器生成的钍路线和激光加速方法以确保差异化供应,这一战略可能在预测期内影响竞争定位。

按应用:前列腺癌主导地位面临快速多样化

前列腺癌适应症在2024年占阿尔法发射体市场规模的62.0%,反映了镭-223证实的生存获益和骨骼转移在晚期疾病中的普遍性[4]Joint Research Centre, "Alpha-Emitters Based Therapy Prolongs Life for Patients with Advanced Prostate Cancer," joint-research-centre.ec.europa.eu。明确定义的PSMA靶点和可用的影像剂简化了患者选择,维持了高使用率。尽管如此,利用锕-225和砹-211共轭物的卵巢癌管线在铂耐药肿瘤中取得了有希望的早期反应。该细分市场预计每年增长15%至2030年,侵蚀前列腺的份额。

神经内分泌肿瘤代表另一个新兴机会。结合生长抑素受体亚型的铅-212和铋-212制剂在早期研究中显示出与β发射体相当的疗效和良好的安全性特征。随着治疗诊断对实现实时患者分层,阿尔法发射体可能超越挽救性设置进入更早的治疗线,进一步多样化应用组合。

按终端用户:专业中心支撑采用,社区推广加速

医院,特别是具有集成核医学科的学术医疗中心,在2024年代表70.0%的使用率。此类设施拥有专用热实验室、C级洁净室和接受过阿尔法辐射安全培训的多学科团队。医院基础阿尔法发射体治疗的市场规模预计将以10.8%的复合年增长率增长,因为更多三级网络改造基础设施。与肿瘤集团相关的诊断中心正在成为增长最快的终端用户细分市场,预计每年扩张12%。简化的冷试剂盒配方和基于发生器的同位素处理正在降低操作壁垒,允许社区基础中心在没有完整放射药房的情况下提供阿尔法治疗。供应商正在推出包括工作流程设计、员工培训和监管文档的交钥匙实施计划,扩大地理覆盖范围并缓解容量瓶颈。

地理分析

地理分析

北美在2024年占据45.0%的阿尔法发射体市场收入,得到先进报销机制和国内同位素生产的支持。橡树岭国家实验室每年1居里的锕-225产量为本地开发商提供可靠供应,而美国食品药品监督管理局的放射性药物指导简化了批准。诺华和礼来在美国制造工厂的持续投资确保临床到商业的可扩展性并强化区域主导地位。

亚太地区是增长最快的地理区域,预计到2030年实现12.54%的复合年增长率。日本和韩国利用成熟的回旋加速器网络和经验丰富的放射化学家运行多中心阿尔法治疗试验,而中国的健康中国2030倡议专门拨款用于先进肿瘤治疗方式。政府支持的同位素生产本土化努力--包括四川的钍靶回旋加速器生产线--预计将减轻进口依赖,培育国内创新生态系统。

欧洲通过协作研究基础设施和放射化学人才深度保持强劲份额。欧洲药品管理局的放射性药物集中程序,结合地平线欧洲拨款,加速临床转化。然而,成员国间分散的报销规则使市场准入复杂化,减缓统一采用。以色列和沙特阿拉伯等中东国家正在建设配备靶向阿尔法治疗的专科癌症中心,将该地区定位为次要增长集群。

竞争格局

竞争格局

阿尔法发射体市场呈现中度集中结构,由三家跨国制药公司支撑,这三家公司合计控制了2024年收入的48%。诺华通过其Advanced Accelerator Applications子公司和六资产锕-225管线领先。拜耳通过Xofigo和多个由PanTera专有同位素供应支持的早期候选药物占据第二位。锕系制药完善了顶级层次,利用专有回旋加速器技术自产锕-225并降低货物成本。

竞争在两个方向上加剧。首先,公司竞相确保原料同位素流,通常通过与国家实验室或私人供应商的多年承购协议。其次,临床差异化依赖于最大化肿瘤与正常组织比率的配体创新。专注于大环螯合剂和双特异性构建体的初创公司正在吸引风险投资,在创新速度上挑战现有企业。影像公司和治疗开发商之间的战略联盟实现改善患者选择的治疗诊断配对,可能重新定义市场领导地位。

监管策略正在成为竞争武器。能够协调全球注册研究并利用真实世界证据的赞助商可能领先竞争对手获得标签扩展。定价和报销谈判取决于证明总生存获益、生活质量改善和医院资源偏移,这些因素有利于拥有综合健康经济团队的公司。随着供应能力规模化,竞争关注将转向制造产量、成本控制和地理覆盖,决定长期定位。

阿尔法发射体行业领导者

-

拜耳股份公司

-

锕系制药公司

-

Telix制药公司

-

Fusion制药公司

-

诺华股份公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年4月:Alpha Tau Medical获得FDA研究性器械豁免,评估Alpha DaRT在复发性胶质母细胞瘤中的应用,表明对局部植入阿尔法源的临床信心不断扩大。

- 2025年1月:诺华将两个锕标记前列腺候选药物推进至后期试验,强调其预期同位素供应将与试验入组并行扩大。

- 2024年5月:诺华以10亿美元收购Mariana肿瘤学,将四个锕-225项目插入其管线,为早期临床放射配体资产设定新的估值基准。

- 2024年2月:拜耳与PanTera执行锕-225量的专有供应合作伙伴关系,镜像在需求激增之前确保原料的半导体预购模式。

- 2024年1月:Orano Med报告铅-212在神经内分泌肿瘤中的阳性I期数据,强化重金属阿尔法发射体的治疗可行性。

全球阿尔法发射体市场报告范围

在治疗性放射性药物中,具有阿尔法发射体的放射性核素在癌症治疗中发挥重要作用。阿尔法发射体的特性导致该领域与核医学其他领域之间存在深刻差异。由于其短射程和高LET(在其路径单位长度中沉积能量),阿尔法粒子在医学研究中受到显著关注。阿尔法发射体市场按放射性核素类型、应用、终端用户和地理区域进行细分。按放射性核素类型,市场细分为砹-211、镭-223、锕-225、铅-212、铋-212和其他放射性核素。按应用,市场细分为前列腺癌、骨转移、卵巢癌、胰腺癌、内分泌肿瘤和其他应用。按终端用户,市场细分为医院、诊断中心和其他终端用户。按地理区域,市场细分为北美、欧洲、亚洲、中东和非洲以及南美。该报告为上述细分市场提供价值(十亿美元)的市场规模和预测。

| 砹-211 |

| 镭-223 |

| 锕-225 |

| 铅-212 |

| 铋-212 |

| 其他放射性核素 |

| 前列腺癌 |

| 骨转移 |

| 卵巢癌 |

| 胰腺癌 |

| 内分泌肿瘤 |

| 其他应用 |

| 医院 |

| 诊断中心 |

| 其他终端用户 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 西班牙 | |

| 欧洲其他地区 | |

| 亚太地区 | 中国 |

| 日本 | |

| 印度 | |

| 韩国 | |

| 澳大利亚 | |

| 亚太其他地区 | |

| 中东和非洲 | 海湾合作委员会 |

| 南非 | |

| 中东和非洲其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他地区 |

| 按放射性核素类型 | 砹-211 | |

| 镭-223 | ||

| 锕-225 | ||

| 铅-212 | ||

| 铋-212 | ||

| 其他放射性核素 | ||

| 按应用 | 前列腺癌 | |

| 骨转移 | ||

| 卵巢癌 | ||

| 胰腺癌 | ||

| 内分泌肿瘤 | ||

| 其他应用 | ||

| 按终端用户 | 医院 | |

| 诊断中心 | ||

| 其他终端用户 | ||

| 地理区域 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 日本 | ||

| 印度 | ||

| 韩国 | ||

| 澳大利亚 | ||

| 亚太其他地区 | ||

| 中东和非洲 | 海湾合作委员会 | |

| 南非 | ||

| 中东和非洲其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

报告中回答的关键问题

什么驱动阿尔法发射体市场当前增长?

抗治疗实体肿瘤发病率上升、阿尔法粒子卓越的肿瘤细胞杀伤效率,以及领先制药公司的大量投资正在结合推动两位数扩张。

哪种放射性核素预计到2030年增长最快?

锕-225预计将实现最高复合年增长率,因为其四粒子衰变链支持跨多种癌症类型的多功能配体共轭。

为什么前列腺癌仍占阿尔法发射体使用的最大份额?

镭-223的已证实生存获益、既定报销途径以及晚期前列腺癌骨骼转移的高患病率维持了该适应症的强劲需求。

今天限制阿尔法发射体更广泛采用的因素是什么?

全球同位素生产能力仍低于预计临床需求,医院必须投资每个站点成本50万至150万美元的专业处理基础设施。

哪个地区扩张最快,为什么?

亚太地区预计以12.54%的复合年增长率增长,原因是肿瘤基础设施扩张、政府对先进治疗的支持以及新兴的国内同位素生产倡议。

公司如何确保可靠的同位素供应?

公司与国家实验室或私人供应商签署多年专有协议,并投资于专有回旋加速器或发生器技术以控制关键原材料。

页面最后更新于: