自动注射器市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

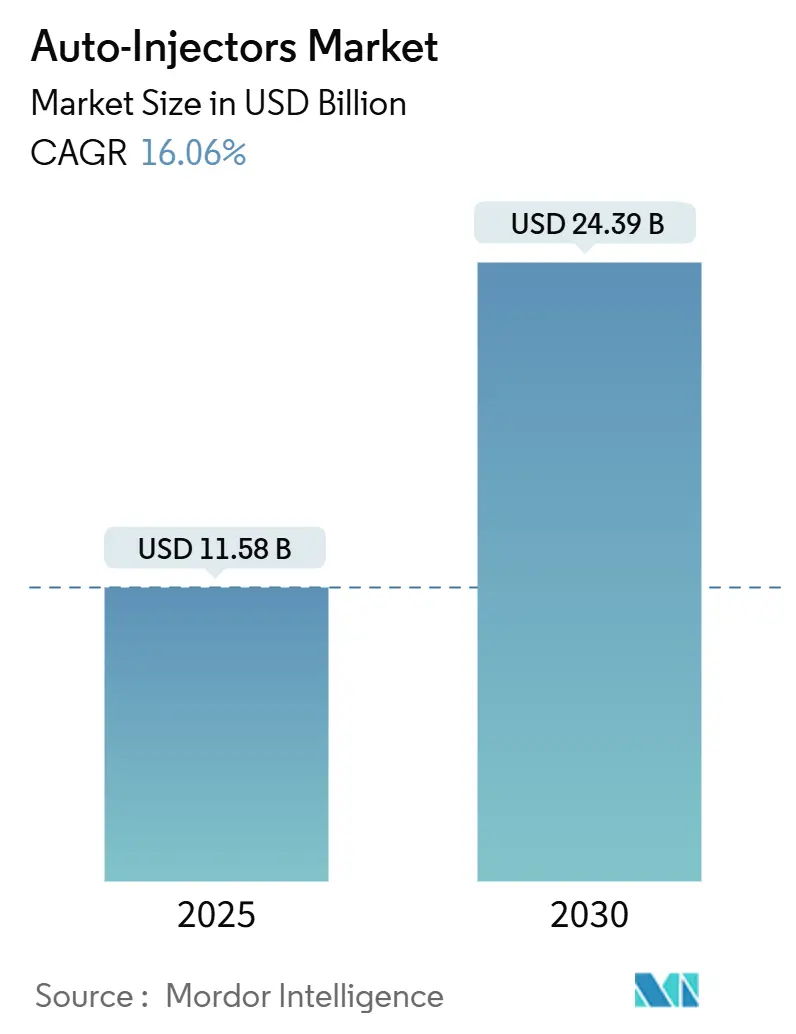

| 市场规模 (2025) | 11.58 十亿美元 |

| 市场规模 (2030) | 24.39 十亿美元 |

| 增长率 (2025 - 2030) | 16.06% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence自动注射器市场分析

自动注射器市场规模在2025年达到115.8亿美元,预计到2030年将达到243.9亿美元,反映出稳健的16.06%复合年增长率。生物药物上市增加、慢性病患者群体扩大以及向自我给药的决定性转变正在协同推动需求增长。监管机构正在以更快的速度批准新型格式,这可以从2024年批准的三十多年来首个无针头肾上腺素替代品中得到体现。应急准备库存、领先制造商数十亿美元的产能扩张以及对居家护理疗法的持续支付方支持放大了增长动力。即便如此,专业组件短缺和更严格的组合设备规则强调了对弹性供应链和强大质量控制的需求。

关键报告要点

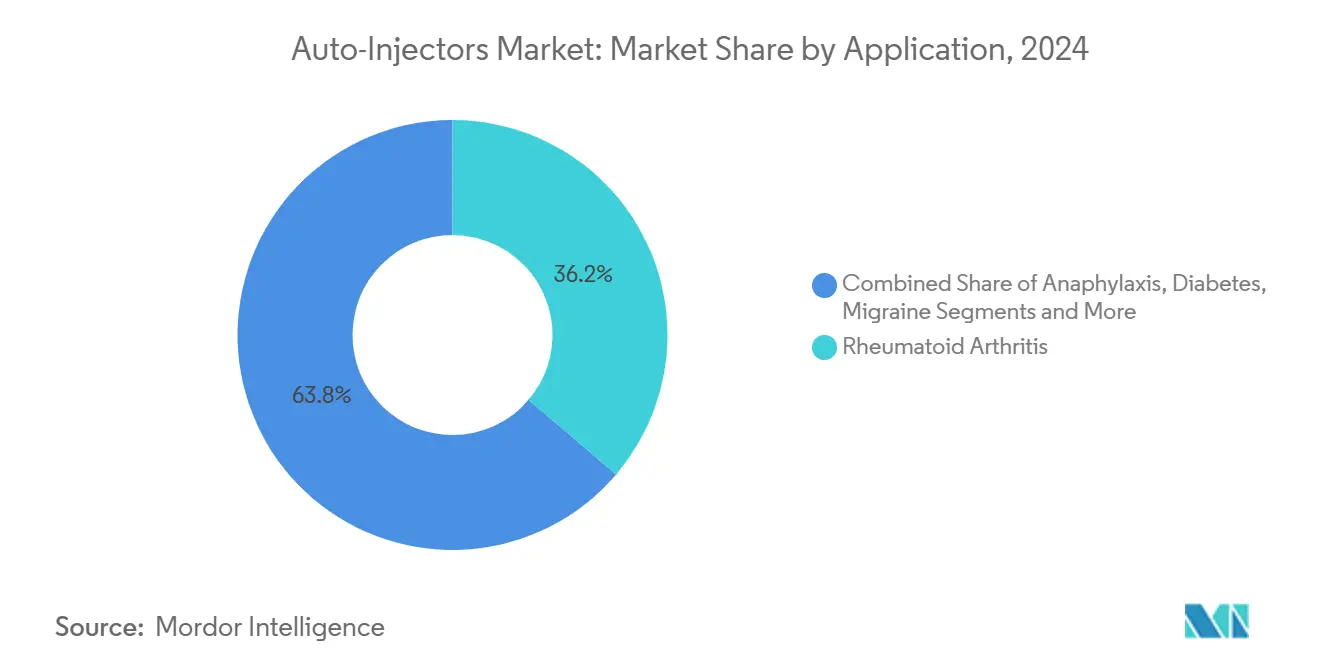

- 按应用分类,类风湿性关节炎在2024年占自动注射器市场份额的36.23%,而过敏性休克预计在2030年之前以19.24%的复合年增长率扩张。

- 按可用性分类,一次性格式在2024年收入中占主导地位,达到69.54%,但连接的智能自动注射器以20.23%的复合年增长率推进到2030年。

- 按设备技术分类,弹簧加载系统在2024年占自动注射器市场规模的62.43%;可穿戴体表注射器在2030年之前以18.56%的复合年增长率上升。

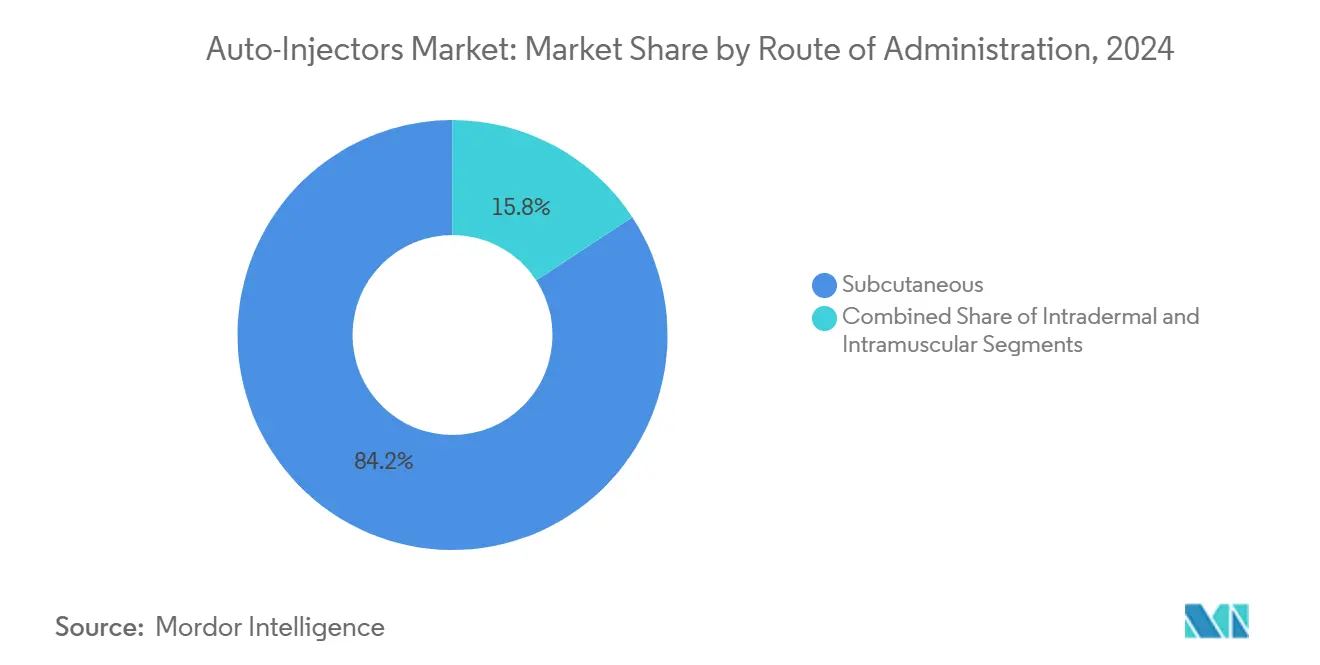

- 按给药途径分类,皮下给药在2024年占84.23%的份额,而皮内途径预计在2030年之前以17.82%的复合年增长率增长。

- 按终端用户分类,居家护理环境在2024年占自动注射器市场规模的53.43%份额,门诊手术中心将以17.79%的最快复合年增长率记录到2030年。

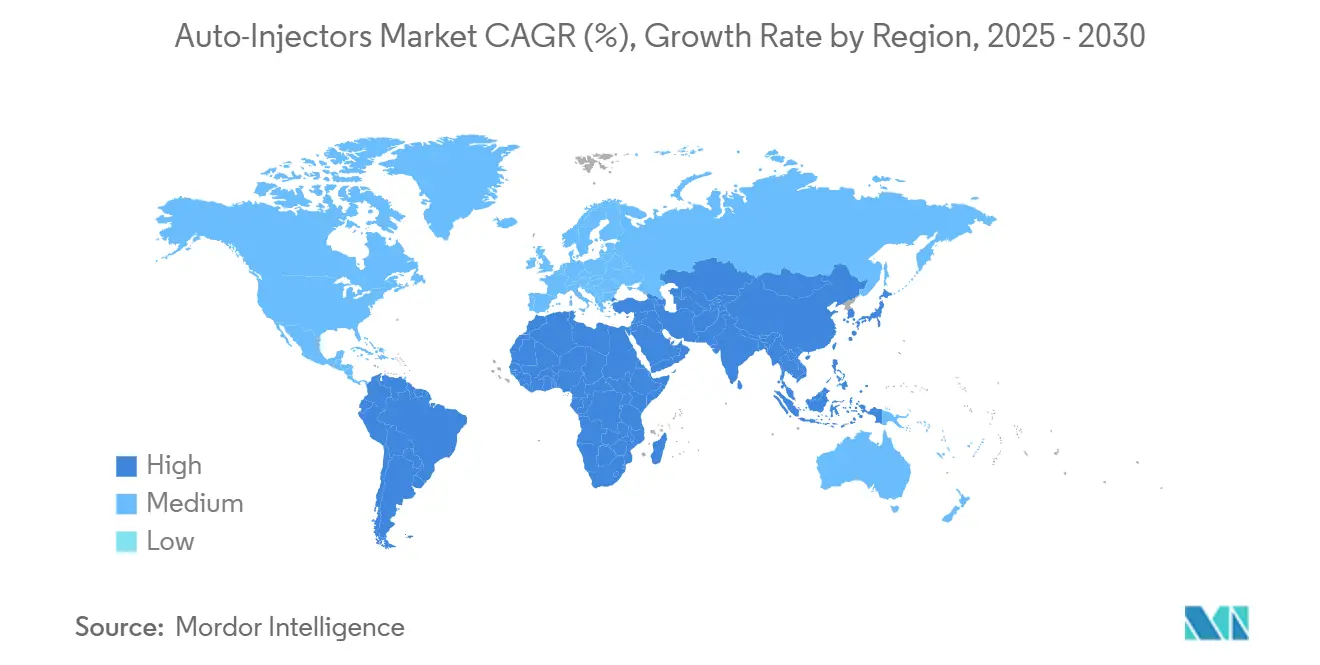

- 北美在2024年以44.32%的份额领先,而亚太地区在2030年之前以18.30%的最高地区复合年增长率追踪。

全球自动注射器市场趋势和洞察

驱动因素影响分析

| 驱动因素 | 对复合年增长率预测的(~)%影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 需要自我注射的生物药物增长 | +4.2% | 全球,集中在北美和欧盟 | 长期(≥4年) |

| 慢性自身免疫疾病发病率上升 | +3.8% | 全球,发达市场最高 | 中期(2-4年) |

| 向居家护理/自我给药转变 | +3.1% | 北美和欧盟为主,亚太地区新兴 | 中期(2-4年) |

| 连接性和依从性分析集成 | +2.4% | 北美和欧盟核心,亚太地区选择性采用 | 长期(≥4年) |

| 政府肾上腺素设备储备 | +1.8% | 北美为主,欧盟为辅 | 短期(≤2年) |

| 微针、无针平台扩展 | +1.3% | 全球,发达市场早期采用 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

需要自我注射的生物药物增长

大容量皮下生物制品已占所有生物制药的近15%,其份额正在攀升。制造商正在越来越多地将静脉治疗重新配制为自注射选择,以缓解输液中心拥堵,这可以从2025年批准的Vyvgart Hytrulo自注射版本中得到体现。围绕B细胞靶向生物制品构建的自身免疫方案显示出类似的转变,对设备提出了精确给药要求。高粘度和多样的剂量容量正在引导工程师朝着更严格的公差、先进材料和直观用户界面发展。结果是一个复杂平台的管道,有利于自动注射器市场超过传统注射器。[1]Jakob Lange, "Navigating large-volume subcutaneous injections of biopharmaceuticals: a systematic review of clinical pipelines and approved products," mAbs, tandfonline.com

慢性自身免疫疾病发病率上升

增强的诊断能力和老龄化人口正在推动自身免疫患病率上升,加强了设备稳定的采用。世界卫生组织数据将不安全护理与数百万死亡联系起来,强调了可靠自我给药解决方案的价值。在多发性硬化症治疗中,70%的患者认为最新的RebiSmart模型很有吸引力,近90%的专科护士认为它非常好或优秀。更广泛的生物类似药可用性--现在提供高达65%的折扣--也扩大了可及性。然而,依从性差距仍然存在,研究显示41%的肾上腺功能不全患者在危机期间无法自我注射,因此简化设计和结构化培训仍然是优先事项。[2]World Health Organization, "Global Patient Safety Report 2024," iris.who.int

向居家护理/自我给药转变

支付改革和支持技术正在积极将治疗转移到客厅。医疗保险2025年对居家健康机构2.7%的费率提升与要求提供者评估患者自我护理准备情况的政策相结合。糖尿病护理中人工智能驱动的分析在低血糖警报中展示了预测准确性,增强了对居家管理的信心。enFuse体表系统等设备说明了采用速度,60%的符合条件用户在四个月内转换。B部分和D部分35美元胰岛素上限等财务推动因素进一步消除了障碍,将居家护理定位为自动注射器市场增长的中心。[3]Centers for Medicare & Medicaid Services, "Medicare Program; CY 2025 Home Health PPS Rate Update," federalregister.gov

连接性和依从性分析集成

连接平台现在提供实时剂量数据,将依从性测量从基于回忆转变为客观。BD Evolve体表注射器具有可编程给药功能,加上确认完成的声音和视觉提示。跨适应症电子辅助工具正在出现,利用共享功能最大化规模经济。网络安全威胁是一个日益严重的关注点,因为医疗物联网持有敏感数据,促使分层防御结合加密、严格访问控制和频繁渗透测试。监管机构也在介入,欧洲药品管理局要求智能药物-设备组合的详细生命周期和标签协议。

限制因素影响分析

| 限制因素 | 对复合年增长率预测的(~)%影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 患者对替代药物输送模式的偏好 | -2.1% | 全球,恐针人群中更高 | 中期(2-4年) |

| 严格的组合设备监管路径 | -1.8% | 欧盟和北美为主,新兴市场为辅 | 长期(≥4年) |

| 专业塑料和弹簧供应链脆弱性 | -1.4% | 全球,亚太地区制造业集中风险 | 短期(≤2年) |

| 智能设备中的网络安全和数据隐私问题 | -0.9% | 北美和欧盟为主,全球扩展 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

患者对替代药物输送模式的偏好

针头焦虑继续阻止某些用户,推动对鼻喷雾、口服或微针解决方案的需求。ARS Pharmaceuticals在仅上市几个月后,在2025年第一季度记录了neffy 780万美元的销售额,开出了超过5000张处方。对可溶解微阵列初创公司的资本流入证实了投资者看到无针格式的持久潜力。挑战是在各种适应症中实现药代动力学等同性,紧急环境需要特别清晰的患者说明。值得注意的是,SIMLANDI试验中99%的受试者发现该设备易于使用,这表明以用户为中心的设计可以减轻针头厌恶。

严格的组合设备监管路径

药物-设备产品面临分层监督,可能延长批准时间表。欧洲药品管理局现在要求根据第117条一般安全和性能要求提供符合性证据,增加了文档工作负担。在美国,一些可互换生物类似药在没有新临床试验的情况下获得了许可,但新机制仍然承受着漫长的验证周期。较小的公司通常缺乏资源来应对分歧的全球规则,这可能将上市延迟多达18个月。行业提案呼吁基于风险的方法来平衡患者安全与创新节奏。

细分分析

按应用:自身免疫主导面临急救治疗冲击

类风湿性关节炎在2024年保持了自动注射器市场36.23%的份额,这得益于成熟的生物制剂协议和完善的自我注射程序。相反,过敏性休克是最快的攀升者,随着食物过敏诊断增加和学校储备授权传播,以19.24%的复合年增长率推进到2030年。多发性硬化症治疗继续受益于RebiSmart 3.0等设备升级,70%的患者认为有吸引力。糖尿病相关使用通过人工智能支持的预测分析发生变化,支持更严格的血糖控制。偏头痛、银屑病和心血管适应症完善了治疗传播,每个都要求从单剂量简单性到大容量精确性的定制工程。

患者期望现在扩展到可靠药物输送之外,包括连接性、离散性和最小疼痛。紧急产品必须在压力下保持直观,而慢性疾病设备在依从性数据与数字健康门户无缝集成时获得牵引力。这些不同的优先级鼓励平台多样化,并维持整个自动注射器市场的创新活动。

备注: 购买报告后可获得所有单个细分市场的细分份额

按可用性/类型:智能连接颠覆传统一次性主导地位

一次性设备在2024年仍然产生69.54%的收入,因为便利性和经过验证的制造经济性。然而,连接的智能格式正在以20.23%的复合年增长率飙升到2030年,因为支付方认识到验证依从性的临床和经济价值。现在十分之九的支付方同意连接性缩小了治疗差距,超过五分之四愿意为有助于改善结果的依从性数据支付适度溢价。可重复使用设备在成本敏感环境中保持立足点,并用于需要灵活剂量的药物,但感染控制协议越来越倾向于一次性使用。

采用仍然受到数据安全义务和临床医生工作流程集成的限制。即便如此,迭代固件升级和用户体验改进正在解决早期一代的缺陷。这种动态将智能平台定位为自动注射器市场的核心增长驱动因素,也是寻求绕过现有规模优势的进入者的差异化因素。

按设备技术:可穿戴创新挑战弹簧加载现状

弹簧加载机构占2024年销售额的62.43%,反映了数十年的优化,在低成本下提供一致性能。可穿戴体表注射器现在记录了18.56%复合年增长率的最高增长,这得益于需要5毫升到20毫升容量的生物制品以及患者对离散、针头隐藏剂量的渴望。enFuse平台的早期商业数据突出了强烈的用户接受度。气体推进和电机械系统服务较小但关键的利基市场,其中粘度或精确度需要额外的力控制,而微针贴片正在开拓疫苗和皮肤病学机会。

组件可用性是决定成功的因素。成熟的弹簧供应商和聚合物转换器提供可预测的交付时间,而较新的电机械组件面临更长的资格周期。能够垂直整合或建立多源供应网络的公司更好地保护连续性并在自动注射器市场扩大生产规模。

按给药途径:皮下优势推动皮内创新

皮下给药在2024年保持了84.23%的份额,因为它在自身免疫、代谢和肿瘤学适应症中平衡了吸收、舒适性和广泛的临床适用性。皮内途径正在以17.82%的复合年增长率扩张,受到对剂量节约疫苗和皮肤靶向免疫疗法日益浓厚兴趣的推动。肌肉注射给药为紧急肾上腺素保留了相关性,尽管鼻喷雾替代品信号即将发生的颠覆。

途径选择影响设备架构的每个元素,从针头规格到注射速度。皮下生物制品偏向无硅油筒和受控滑动增强,而皮内系统需要确切的渗透深度来利用皮肤免疫反应。将微工程定制到这些细微差别的公司在自动注射器市场中维持份额方面处于有利地位。

备注: 购买报告后可获得所有单个细分市场的细分份额

按终端用户:居家护理优势重塑医疗保健输送

居家护理环境在2024年占全球收入的53.43%,这得益于医疗保险对自我给药生物制品的扩大报销。门诊手术中心以17.79%的复合年增长率发展最快,因为支付方将选择性程序从医院引导出来。诊所对启动和培训仍然至关重要,但随着设备简单性改善,其相对份额正在减少。

远程监控算法通过标记依从性或生理标志物异常来进一步实现分散治疗,允许及时干预而无需诊所访问。卫生系统成本压力和患者便利偏好支撑了居家管理的结构性上升,加强了整个自动注射器市场对可靠自注射设备的持续需求。

地理分析

北美在2024年以44.32%的份额领导自动注射器市场,这得益于成熟的报销框架、强大的生物制品管道和积极的应急准备计划。最近的产能扩张,包括北卡罗来纳州41亿美元的设施和其他主要公司的并行项目,加强了对区域需求的供应。健康资源优先级和分配系统还保证了危机期间的分配优先级,为公共卫生提供了额外的安全网。尽管如此,FDA对BD的警告信提醒利益相关者质量系统勤勉是不可协商的。

亚太地区是增长最快的地区,在2030年之前以18.30%的复合年增长率推进。监管协调倡议正在缓解跨境提交,政府正在大力投资医疗保健基础设施。日本表现出强烈的紧急过敏性休克采用,但低学校给药率信号潜在上升空间。中国不断演进的创新框架和印度成本效益高的制造扩展了区域价值链。向更高慢性病发病率的人口变化呈现出持久的需求基础,正在转化为自动注射器市场的有形设备数量。

欧洲记录稳定增长,这得益于欧洲药品管理局对药物-设备组合的明确指导和接受性的生物类似药政策,压缩了治疗成本。最近批准的鼻肾上腺素和医疗系统生产的持续资本支出增强了供应安全。第117条符合性要求提高了合规工作负担,但行业利益相关者将长期回报视为更大的患者信心。综合来看,这些动态将欧洲定位为全球自动注射器市场内稳定、创新友好的竞技场。

竞争格局

自动注射器行业显示出适度整合,竞争从价格向平台能力迁移。一项待定的165亿美元收购将直接将填充完成产能与领先的糖尿病特许经营绑定,信号更深层的垂直整合。BD正在向国内安全工程注射产能投入1000万美元,在仍然倾向规模的类别中扩大其护城河。

协作网络是另一个特征。Ypsomed与超过15家玻璃和弹性体供应商的长期联盟支持超过150个活跃项目,为合作伙伴提供了经过验证的组件生态系统的交钥匙访问。ARS Pharmaceuticals和Micron Biomedical等新兴颠覆者利用单产品专注来加速新格式,而可穿戴专家Enable Injections声称在大容量交付中的早期领导地位。

监管敏锐度和制造质量是可持续优势的双重支柱。突出关键质量属性的FDA指导将具有强大验证工具包的公司推向投标名单的前列。同时,网络风险管理区分连接设备竞争者,因为医院IT团队要求与安全框架顺利集成的硬件。这些力量共同塑造了一个景观,其中现有公司和挑战者都必须将工程卓越与合规流利结合起来,以在自动注射器市场扩大份额。

自动注射器行业领导者

-

Ypsomed

-

艾伯维

-

安进

-

梯瓦制药

-

百健

- *免责声明:主要玩家排序不分先后

最近的行业发展

- 2025年6月:FDA批准了GSK的200 mg/mL Benlysta自动注射器用于儿科狼疮性肾炎。

- 2025年5月:FDA批准了Amneal的Brekiya,这是首个用于急性偏头痛和丛集性头痛的DHE自动注射器。

- 2025年5月:山德士在欧洲推出了Pyzchiva(乌司奴单抗)自动注射器。

- 2025年1月:FDA接受了卫材针对Leqembi皮下自动注射器用于早期阿尔茨海默病每周维持给药的BLA。

全球自动注射器市场报告范围

自动注射器是指含有弹簧加载针头的注射器,通常预装一定剂量的药物。在以穿刺动作被迫抵抗身体时,设备被激活并给予计算剂量的药物。自动注射器通常用于自我给药肾上腺素(以减轻过敏性休克);由希望快速缓解头痛的偏头痛患者使用,甚至由军事和紧急服务工作人员使用以对抗神经剂的影响。自动注射器市场按应用(类风湿性关节炎、多发性硬化症、过敏性休克和其他)、类型(一次性自动注射器和可重复使用自动注射器)、终端用户(居家护理环境、医院和诊所以及其他)和地理(北美、欧洲、亚太地区、中东和非洲以及南美)进行细分。市场报告还涵盖了主要全球地区17个国家的估计市场规模和趋势。报告为上述细分市场提供价值(百万美元)。

| 类风湿性关节炎 |

| 多发性硬化症 |

| 过敏性休克 |

| 糖尿病 |

| 偏头痛 |

| 银屑病 |

| 心血管疾病 |

| 其他 |

| 一次性自动注射器 |

| 可重复使用自动注射器 |

| 连接/智能自动注射器 |

| 弹簧加载 |

| 气体推进 |

| 电机械 |

| 无针/微针 |

| 可穿戴体表注射器 |

| 皮下 |

| 肌肉注射 |

| 皮内 |

| 居家护理环境 |

| 医院和诊所 |

| 门诊手术中心 |

| 其他 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 西班牙 | |

| 欧洲其他地区 | |

| 亚太地区 | 中国 |

| 日本 | |

| 印度 | |

| 澳大利亚 | |

| 韩国 | |

| 亚太地区其他地区 | |

| 中东和非洲 | 海湾合作委员会 |

| 南非 | |

| 中东和非洲其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他地区 |

| 按应用 | 类风湿性关节炎 | |

| 多发性硬化症 | ||

| 过敏性休克 | ||

| 糖尿病 | ||

| 偏头痛 | ||

| 银屑病 | ||

| 心血管疾病 | ||

| 其他 | ||

| 按可用性/类型 | 一次性自动注射器 | |

| 可重复使用自动注射器 | ||

| 连接/智能自动注射器 | ||

| 按设备技术 | 弹簧加载 | |

| 气体推进 | ||

| 电机械 | ||

| 无针/微针 | ||

| 可穿戴体表注射器 | ||

| 按给药途径 | 皮下 | |

| 肌肉注射 | ||

| 皮内 | ||

| 按终端用户 | 居家护理环境 | |

| 医院和诊所 | ||

| 门诊手术中心 | ||

| 其他 | ||

| 按地理位置 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 日本 | ||

| 印度 | ||

| 澳大利亚 | ||

| 韩国 | ||

| 亚太地区其他地区 | ||

| 中东和非洲 | 海湾合作委员会 | |

| 南非 | ||

| 中东和非洲其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

报告中回答的关键问题

全球自动注射器市场有多大?

全球自动注射器市场规模预计将在2025年达到125.8亿美元,并以16.05%的复合年增长率增长,到2030年达到264.8亿美元。

1. 自动注射器市场的当前价值是多少?

自动注射器市场规模在2025年为115.8亿美元。

2. 自动注射器市场预计增长多快?

预计以16.06%的复合年增长率扩张,到2030年达到243.9亿美元。

3. 哪个治疗领域占最大份额?

类风湿性关节炎在2024年占市场的36.23%。

4. 哪个地区增长最快?

亚太地区预计在2030年之前以18.30%的最高地区复合年增长率增长。

5. 什么技术细分市场获得最多牵引力?

可穿戴体表注射器是增长最快的设备技术,以18.56%的复合年增长率上升。

6. 智能自动注射器如何影响支付方决策?

十分之九的支付方相信连接设备满足未满足的需求,大多数愿意为有助于改善结果的依从性数据支付溢价。

页面最后更新于: