澳大利亚航空市场规模

| 研究期 | 2016 - 2029 | |

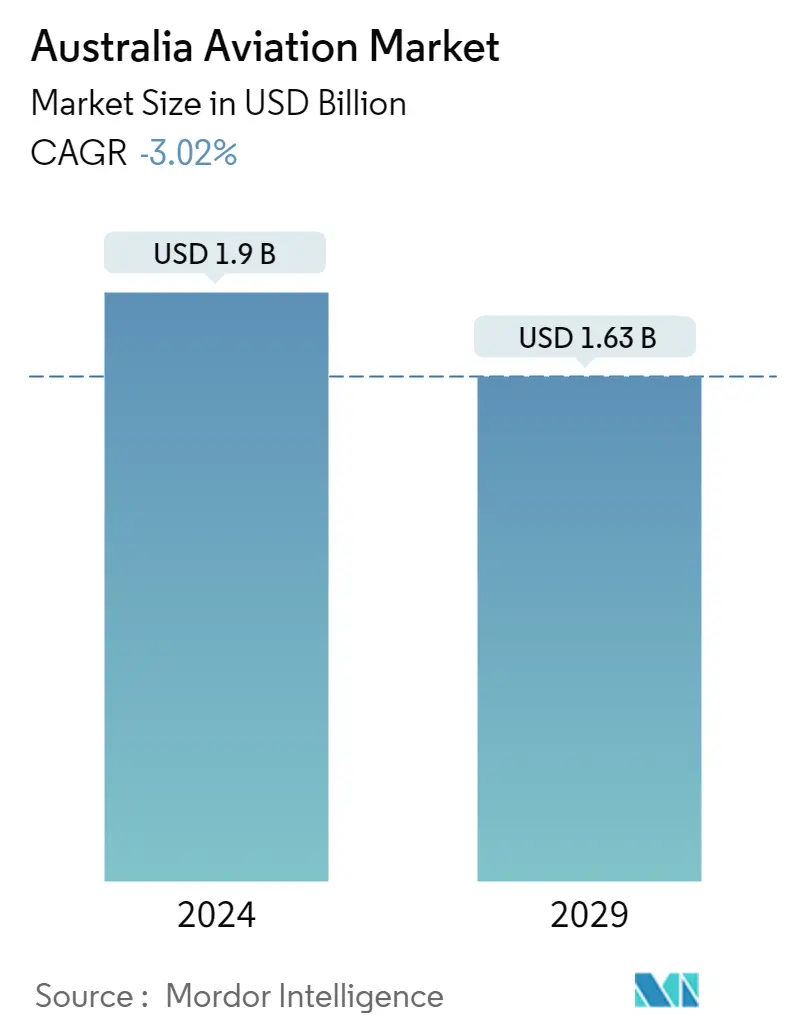

| 市场规模 (2024) | 19亿美元 | |

| 市场规模 (2029) | 16.3亿美元 | |

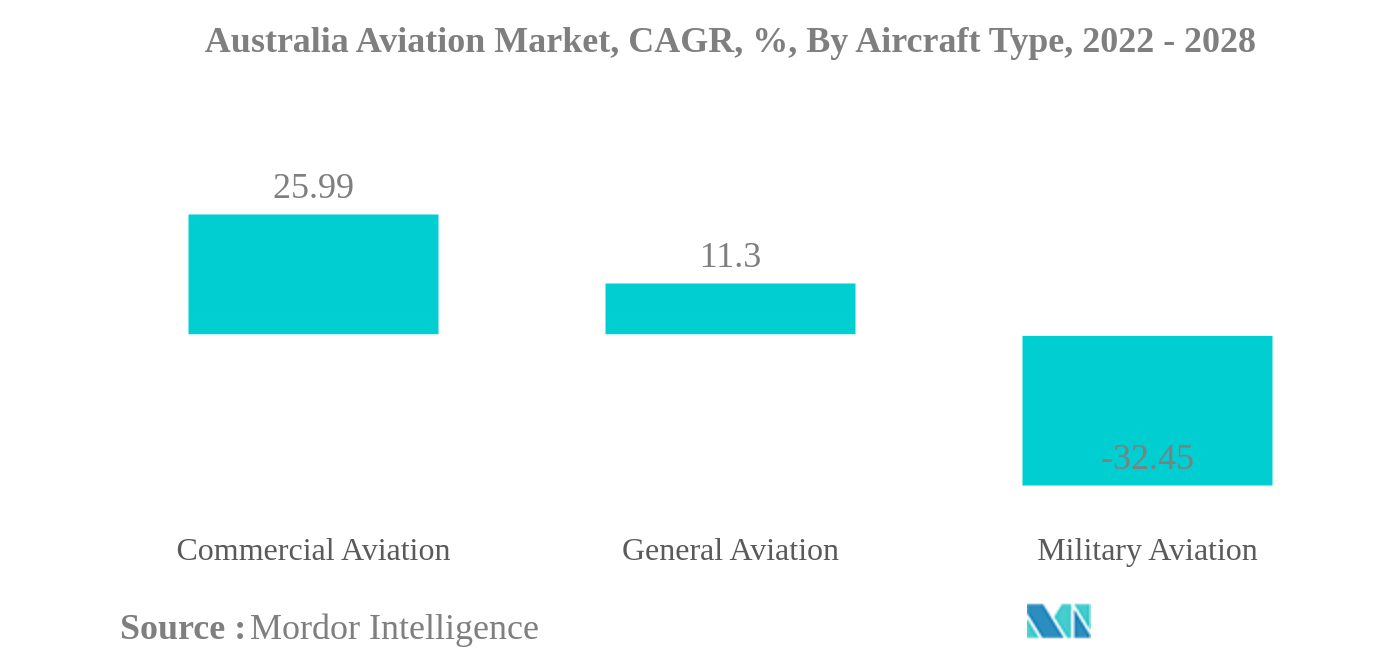

| 按飞机类型划分的最大份额 | 军事航空 | |

| CAGR (2024 - 2029) | -3.02 % | |

| 按航空器类型划分的增长最快 | 商业航空 | |

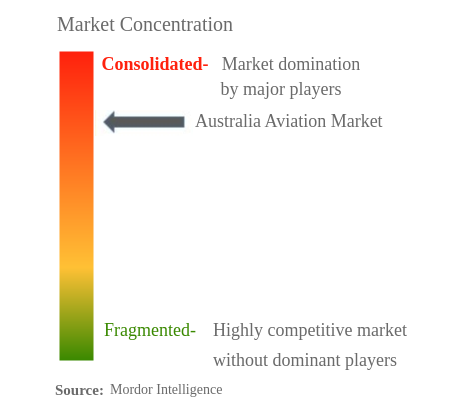

| 市场集中度 | 高的 | |

主要参与者 | ||

*免责声明:主要玩家排序不分先后 |

为什么要从我们这里购买?

澳大利亚航空市场分析

2024年澳大利亚航空市场规模预计为19亿美元,预计到2029年将下降至16.3亿美元。

- 军用航空 是最大的飞机类型:地缘政治紧张局势的加剧和国家之间持续的冲突是促使该国在军事装备上支出的一些因素。

- 固定翼飞机 是最大的子飞机类型:国家注重通过采购技术先进的战斗机来增强其作战能力,推动了军用航空固定翼飞机市场的增长。

军用航空是最大的飞机类型

- 航空运输业(包括航空公司及其供应链)预计每年将为澳大利亚经济贡献约 390 亿美元的 GDP。总体而言,航空运输业的投入和乘飞机前来的外国游客支撑着该国 GDP 的 2% 以上。undefined

- 2020年,整个航空业的交付量下降了约50%。整车厂因封锁而遇到了供应链停产和运输问题等问题。undefined

- 在商业航空方面,2021年中国航空公司的航空客运量增长了237%,国内航空业的较快复苏导致窄体飞机的采购激增。在2022年至2028年的预测期内,预计将向该国交付约18架商用飞机。undefined

- 在通用航空领域,2019-2021年期间,包括公务机、直升机、活塞和涡轮螺旋桨飞机在内的总体交付量激增约49%。该国富裕人士比例的增加、培训学校以及包机运营商的机队扩张等因素预计将推动通用航空行业的发展。undefined

- 2020-2021年,该国国防开支猛增约16%,从2020年的273亿美元增至2021年的317亿美元。该国国防开支占GDP的2%。中国持续的冲突和安全挑战,以及更换老化机队的需要,推动了该国军用飞机的采购。

要了解主要趋势,请下载样本报告

下载PDF

澳大利亚航空业概况

澳大利亚航空市场较为集中,前五名公司占据87.33%。该市场的主要参与者包括空中客车公司、庞巴迪公司、通用动力公司、洛克希德·马丁公司和德事隆公司(按字母顺序排列)。

澳大利亚航空市场领导者

Airbus SE

Bombardier Inc.

General Dynamics Corporation

Lockheed Martin Corporation

Textron Inc.

*免责声明:主要玩家排序不分先后

需要更多关于市场参与者和竞争对手的细节吗?

下载PDF

澳大利亚航空市场新闻

- 2022 年 7 月:巴西航空工业公司在荷兰设立办事处,以进一步发展创新和可持续航空技术。

- 2022 年 6 月:澳洲航空和空客计划投资至多 2 亿美元,支持可持续航空燃料 (SAF) 行业的发展。

- 2022 年 6 月:西澳大利亚紧急救援直升机服务处 (ERHS) 订购了三架莱昂纳多 AW139 中型双引擎直升机,作为机队现代化努力的一部分,旨在通过扩大莱昂纳多 AW139 机队来增强机载能力。这些直升机将由领先的直升机运营商 CHC Australia 向 ERHS 提供,用于从 Jandakot 和 Bunbury 机场执行 HEMS、搜索和救援以及医院间患者运输任务。

澳大利亚航空市场报告 - 目录

1. 执行摘要和主要发现

2. 报告优惠

3. 介绍

- 3.1 研究假设和市场定义

- 3.2 研究范围

- 3.3 研究方法论

4. 主要行业趋势

- 4.1 航空客运量

- 4.2 空运货运

- 4.3 国内生产总值

- 4.4 客运公里收入 (RPK)

- 4.5 通货膨胀率

- 4.6 活跃车队数据

- 4.7 国防开支

- 4.8 高净值个人 (HNWI)

- 4.9 监管框架

- 4.10 价值链分析

5. 市场细分

- 5.1 飞机类型

- 5.1.1 商业航空

- 5.1.1.1 按子机类型

- 5.1.1.1.1 货机

- 5.1.1.1.2 客机

- 5.1.1.1.2.1 按体型分类

- 5.1.1.1.2.1.1 窄体飞机

- 5.1.1.1.2.1.2 宽体飞机

- 5.1.2 通用航空

- 5.1.2.1 按子机类型

- 5.1.2.1.1 公务机

- 5.1.2.1.1.1 按体型分类

- 5.1.2.1.1.1.1 大型喷气机

- 5.1.2.1.1.1.2 光喷射

- 5.1.2.1.1.1.3 中型喷气式飞机

- 5.1.2.1.2 活塞固定翼飞机

- 5.1.2.1.3 其他的

- 5.1.3 军事航空

- 5.1.3.1 按子机类型

- 5.1.3.1.1 固定翼飞机

- 5.1.3.1.1.1 按体型分类

- 5.1.3.1.1.1.1 多用途飞机

- 5.1.3.1.1.1.2 教练机

- 5.1.3.1.1.1.3 运输机

- 5.1.3.1.1.1.4 其他的

- 5.1.3.1.2 旋翼机

- 5.1.3.1.2.1 按体型分类

- 5.1.3.1.2.1.1 多任务直升机

- 5.1.3.1.2.1.2 运输直升机

- 5.1.3.1.2.1.3 其他的

6. 竞争格局

- 6.1 关键战略举措

- 6.2 市场份额分析

- 6.3 公司概况

- 6.4 公司简介

- 6.4.1 Airbus SE

- 6.4.2 Bombardier Inc.

- 6.4.3 Cirrus Design Corporation

- 6.4.4 Embraer

- 6.4.5 General Dynamics Corporation

- 6.4.6 Leonardo S.p.A

- 6.4.7 Lockheed Martin Corporation

- 6.4.8 Pilatus Aircraft Ltd

- 6.4.9 Textron Inc.

- 6.4.10 The Boeing Company

7. 航空业首席执行官面临的关键战略问题

8. 附录

- 8.1 全球概况

- 8.1.1 概述

- 8.1.2 波特的五力框架

- 8.1.3 全球价值链分析

- 8.1.4 市场动态 (DRO)

- 8.2 来源和参考文献

- 8.3 表格和图表清单

- 8.4 主要见解

- 8.5 数据包

- 8.6 专业术语

澳大利亚航空业细分

商用航空、通用航空、军用航空均按飞机类型划分为细分市场。飞机类型

| 商业航空 | 按子机类型 | 货机 | ||

| 客机 | 按体型分类 | 窄体飞机 | ||

| 宽体飞机 | ||||

| 通用航空 | 按子机类型 | 公务机 | 按体型分类 | 大型喷气机 |

| 光喷射 | ||||

| 中型喷气式飞机 | ||||

| 活塞固定翼飞机 | ||||

| 其他的 | ||||

| 军事航空 | 按子机类型 | 固定翼飞机 | 按体型分类 | 多用途飞机 |

| 教练机 | ||||

| 运输机 | ||||

| 其他的 | ||||

| 旋翼机 | 按体型分类 | 多任务直升机 | ||

| 运输直升机 | ||||

| 其他的 | ||||

| 飞机类型 | 商业航空 | 按子机类型 | 货机 | ||

| 客机 | 按体型分类 | 窄体飞机 | |||

| 宽体飞机 | |||||

| 通用航空 | 按子机类型 | 公务机 | 按体型分类 | 大型喷气机 | |

| 光喷射 | |||||

| 中型喷气式飞机 | |||||

| 活塞固定翼飞机 | |||||

| 其他的 | |||||

| 军事航空 | 按子机类型 | 固定翼飞机 | 按体型分类 | 多用途飞机 | |

| 教练机 | |||||

| 运输机 | |||||

| 其他的 | |||||

| 旋翼机 | 按体型分类 | 多任务直升机 | |||

| 运输直升机 | |||||

| 其他的 | |||||

市场定义

- 飞机类型 - 所有与商业、军用和通用航空相关的飞机均纳入本研究范围

- 体型 - 机身类型包括根据应用/尺寸/容量/角色细分的所有类型的飞机。

- 子机类型 - 本研究包括固定翼客机、货机、公务机、活塞固定翼飞机、军用固定翼飞机和旋翼飞机。

研究方法

魔多情报在我们的所有报告中都遵循四步方法。

- 第 1 步:确定关键变量: 为了建立稳健的预测方法,我们将根据可用的历史市场数据对步骤 1 中确定的变量和因素进行测试。通过迭代过程,设置市场预测所需的变量,并根据这些变量建立模型。

- 步骤 2:建立市场模型: 历史和预测年份的市场规模估计已按收入和数量提供。对于销售量换算而言,每个国家/地区的平均售价 (ASP) 在整个预测期内保持不变,并且通货膨胀不属于定价的一部分。

- 步骤 3:验证并最终确定: 在这一重要步骤中,所有市场数据、变量和分析师的呼吁都通过来自所研究市场的主要研究专家的广泛网络进行验证。受访者是跨级别和职能挑选的,以生成所研究市场的整体情况。

- 步骤 4:研究成果: 联合报告、定制咨询任务、数据库和订阅平台

如有任何与研究方法相关的查询,请单击此处安排与我们的分析师通话。

问个问题

80% 的客户寻求定制报告。 您希望我们如何为您量身定制?