亚太地区酸奶市场规模

| 研究期 | 2017 - 2029 | |

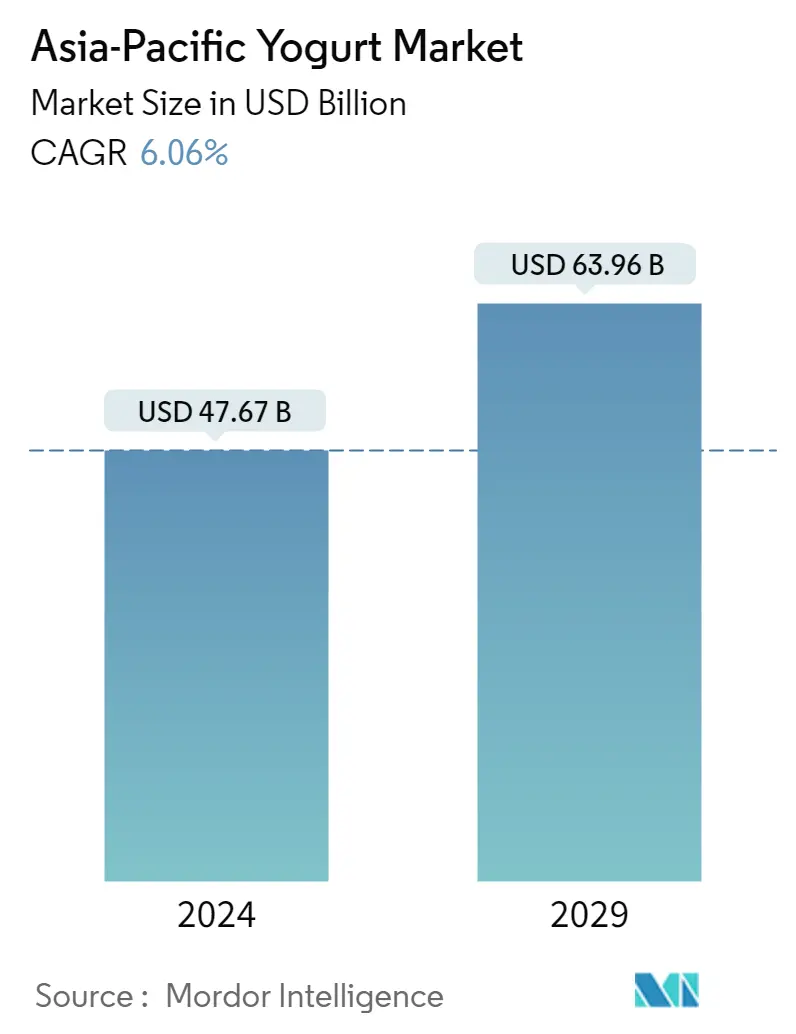

| 市场规模 (2024) | 476.7亿美元 | |

| 市场规模 (2029) | 639.6 亿美元 | |

| 按分销渠道划分的最大份额 | 场外交易 | |

| CAGR (2024 - 2029) | 6.06 % | |

| 按国家的最大份额 | 中国 | |

| 市场集中度 | 中等的 | |

主要参与者 | ||

*免责声明:主要玩家排序不分先后 |

亚太地区酸奶市场分析

2024年亚太地区酸奶市场规模预计为476.7亿美元,预计到2029年将达到639.6亿美元,在预测期内(2024-2029年)复合年增长率为6.06%。

超市和便利店的强势进驻进一步提振酸奶销量

- 在亚太地区,酸奶主要通过非贸易渠道消费,预计 2023 年将比 2022 年增长 10.68%。这一增长可归因于零售餐饮服务渠道中各种酸奶的便捷供应。在分销渠道中,亚太酸奶市场以非贸易渠道为主,其中超市和大卖场子细分市场在非贸易渠道中所占份额最高,按价值计算为61.43%。占据最高份额的细分市场归因于 Maruetsu、Aldi、Big Bazaar、Woolworths Group 和 Aeon Retail 等热门连锁店的强劲渗透,这些连锁店提供多种乳制品选择,包括多种酸奶品种既有进口的,也有本地制造的。

- 在亚太地区,消费者更喜欢在外消费酸奶作为首选方便食品。预计到 2025 年,通过贸易渠道的酸奶销售额将增长 3.5094 亿美元,高于 2021 年的 2.8852 亿美元。该领域的增长归因于户外消费偏好的增加。截至 2021 年,印度消费者每月外出就餐近 7 次,超过 80% 的受访者表示,相比外出就餐,他们更喜欢价格实惠的休闲餐饮选择和快餐店。

- 电子商务是亚太地区无店零售类别中酸奶销售增长最快的渠道。 2022 年,该部门在该地区的份额为 4.81%。 2020年,54%的中国消费者更喜欢通过电子商务购买乳制品等食品。团购、直播、打折等都是吸引消费者转向电商的营销活动。在中国,销售酸奶的热门电子商务连锁店包括天猫国际、京东全球购和拼多多。

下载PDF

原奶产量高以及消费者对优质乳制品的偏好不断提高是该地区市场的主要驱动力

- 印度和中国是该地区的主要市场,其次是新西兰和日本。 2022年,印度和中国合计占该地区酸奶销量的65.25%。酸奶是一种古老的食品,几千年来一直是不同地区国家日常饮食的一部分。关键驱动因素是原奶产量高、消费者对优质乳制品的偏好不断提高以及促进乳制品生产和贸易的完善行业法规。

- 印度政府已允许通过食品加工自动化途径进行 100% 的 FDI(外国直接投资)。乳制品行业拥有大量 FDI,约占印度食品行业 FDI 的 40%。印度也是最大的酸奶消费国之一,因为它是许多印度美食的重要组成部分。

- 酸奶是日本家庭继牛奶之后消费最广泛的乳制品,到 2022 年将占乳制品总销量的 35%。该国市场的增长归功于奶牛场的进步。在日本,拥有200头或以上奶牛的奶牛场在2022年将增加10%。2022年日本奶牛场的平均庭院数量达到103头,比2021年同比增长5%。

- 中国是亚太地区增长最快的酸奶市场。在中国,酸奶销售额预计在预测期内复合年增长率为15.0%,到2029年底将达到730.0932亿美元。草莓、覆盆子和蓝莓等果味酸奶受到广泛青睐在中国消费者中。

亚太地区酸奶市场趋势

- 亚洲奶牛养殖呈上升趋势,生产和分销领域的颠覆者不断增加

下载PDF

亚太地区酸奶行业概况

亚太酸奶市场适度整合,前五名企业占据42.44%。该市场的主要参与者包括中国蒙牛乳业有限公司、古吉拉特邦牛奶营销联盟有限公司、内蒙古伊利实业集团有限公司、明治乳业公司和养乐多本社有限公司(按字母顺序排列)。

亚太地区酸奶市场领导者

China Mengniu Dairy Company Ltd

Gujarat Co-operative Milk Marketing Federation Ltd

Inner Mongolia Yili Industrial Group Co. Ltd

Meiji Dairies Corporation

Yakult Honsha Co. Ltd

Other important companies include Bulla Dairy Foods, Danone SA, FAGE International SA, Nestlé SA.

*免责声明:主要玩家排序不分先后

下载PDF

亚太酸奶市场新闻

- 2022 年 7 月:Amul 宣布投资 6000 万美元在拉杰果德建设一座新乳制品工厂,以扩大其牛奶、酸奶和酪乳产品的生产能力。

- 2021 年 9 月:Bulla Dairy Foods 通过食品服务分销商推出了 100 克杯装的澳大利亚风味酸奶。

- 2021年7月:每日优鲜与蒙牛乳业合作,推出蒙牛全系列70款优质乳制品,为每日优鲜APP和微信小程序用户带来更多营养健康的选择。

亚太地区酸奶市场报告 - 目录

1. 执行摘要和主要发现

2. 报告优惠

3. 介绍

- 3.1 研究假设和市场定义

- 3.2 研究范围

- 3.3 研究方法论

4. 主要行业趋势

- 4.1 人均消费

- 4.2 原材料/商品生产

- 4.2.1 牛奶

- 4.3 监管框架

- 4.3.1 韩国

- 4.4 价值链和分销渠道分析

5. 市场细分(包括以美元计的市场规模和数量、截至 2029 年的预测以及增长前景分析)

- 5.1 产品类别

- 5.1.1 风味酸奶

- 5.1.2 无味酸奶

- 5.2 分销渠道

- 5.2.1 场外交易

- 5.2.1.1 按子分销渠道

- 5.2.1.1.1 便利店

- 5.2.1.1.2 网上零售

- 5.2.1.1.3 专业零售商

- 5.2.1.1.4 超级市场和大卖场

- 5.2.1.1.5 其他(仓库俱乐部、加油站等)

- 5.2.2 场内交易

- 5.3 国家

- 5.3.1 澳大利亚

- 5.3.2 中国

- 5.3.3 印度

- 5.3.4 印度尼西亚

- 5.3.5 日本

- 5.3.6 马来西亚

- 5.3.7 新西兰

- 5.3.8 巴基斯坦

- 5.3.9 韩国

- 5.3.10 亚太地区其他地区

6. 竞争格局

- 6.1 关键战略举措

- 6.2 市场份额分析

- 6.3 公司概况

- 6.4 公司简介(包括全球概况、市场概况、核心业务部门、财务状况、员工人数、关键信息、市场排名、市场份额、产品和服务以及近期发展分析)。

- 6.4.1 Bulla Dairy Foods

- 6.4.2 China Mengniu Dairy Company Ltd

- 6.4.3 Danone SA

- 6.4.4 FAGE International SA

- 6.4.5 Gujarat Co-operative Milk Marketing Federation Ltd

- 6.4.6 Inner Mongolia Yili Industrial Group Co. Ltd

- 6.4.7 Meiji Dairies Corporation

- 6.4.8 Nestlé SA

- 6.4.9 Yakult Honsha Co. Ltd

7. 乳制品和乳制品替代品首席执行官面临的关键战略问题

8. 附录

- 8.1 全球概况

- 8.1.1 概述

- 8.1.2 波特的五力框架

- 8.1.3 全球价值链分析

- 8.1.4 市场动态 (DRO)

- 8.2 来源和参考文献

- 8.3 表格和图表清单

- 8.4 主要见解

- 8.5 数据包

- 8.6 专业术语

亚太地区酸奶行业细分

调味酸奶、无味酸奶按产品类型细分。场外交易、场内交易均被分销渠道视为细分市场。澳大利亚、中国、印度、印度尼西亚、日本、马来西亚、新西兰、巴基斯坦、韩国按国家/地区划分为细分市场。

- 在亚太地区,酸奶主要通过非贸易渠道消费,预计 2023 年将比 2022 年增长 10.68%。这一增长可归因于零售餐饮服务渠道中各种酸奶的便捷供应。在分销渠道中,亚太酸奶市场以非贸易渠道为主,其中超市和大卖场子细分市场在非贸易渠道中所占份额最高,按价值计算为61.43%。占据最高份额的细分市场归因于 Maruetsu、Aldi、Big Bazaar、Woolworths Group 和 Aeon Retail 等热门连锁店的强劲渗透,这些连锁店提供多种乳制品选择,包括多种酸奶品种既有进口的,也有本地制造的。

- 在亚太地区,消费者更喜欢在外消费酸奶作为首选方便食品。预计到 2025 年,通过贸易渠道的酸奶销售额将增长 3.5094 亿美元,高于 2021 年的 2.8852 亿美元。该领域的增长归因于户外消费偏好的增加。截至 2021 年,印度消费者每月外出就餐近 7 次,超过 80% 的受访者表示,相比外出就餐,他们更喜欢价格实惠的休闲餐饮选择和快餐店。

- 电子商务是亚太地区无店零售类别中酸奶销售增长最快的渠道。 2022 年,该部门在该地区的份额为 4.81%。 2020年,54%的中国消费者更喜欢通过电子商务购买乳制品等食品。团购、直播、打折等都是吸引消费者转向电商的营销活动。在中国,销售酸奶的热门电子商务连锁店包括天猫国际、京东全球购和拼多多。

产品类别

| 风味酸奶 |

| 无味酸奶 |

分销渠道

| 场外交易 | 按子分销渠道 | 便利店 |

| 网上零售 | ||

| 专业零售商 | ||

| 超级市场和大卖场 | ||

| 其他(仓库俱乐部、加油站等) | ||

| 场内交易 |

国家

| 澳大利亚 |

| 中国 |

| 印度 |

| 印度尼西亚 |

| 日本 |

| 马来西亚 |

| 新西兰 |

| 巴基斯坦 |

| 韩国 |

| 亚太地区其他地区 |

| 产品类别 | 风味酸奶 | ||

| 无味酸奶 | |||

| 分销渠道 | 场外交易 | 按子分销渠道 | 便利店 |

| 网上零售 | |||

| 专业零售商 | |||

| 超级市场和大卖场 | |||

| 其他(仓库俱乐部、加油站等) | |||

| 场内交易 | |||

| 国家 | 澳大利亚 | ||

| 中国 | |||

| 印度 | |||

| 印度尼西亚 | |||

| 日本 | |||

| 马来西亚 | |||

| 新西兰 | |||

| 巴基斯坦 | |||

| 韩国 | |||

| 亚太地区其他地区 | |||

市场定义

- 黄油 - 黄油是一种由脂肪球、水和无机盐组成的黄至白色固体乳液,通过搅拌牛奶中的奶油而产生

- 奶制品 - 乳制品包括牛奶和任何由牛奶制成的食品,包括黄油、奶酪、冰淇淋、酸奶以及炼乳和奶粉。

- 冷冻甜点 - 冷冻乳制品甜点是指并包括含有牛奶或奶油和其他成分的在食用前冷冻或半冷冻的产品,例如冰牛奶或果子露,包括用于特殊饮食目的的冷冻乳制品甜点和果汁冰糕

- 酸乳饮料 - 酸牛奶是由牛奶发酵获得的浓稠、凝结的牛奶,具有酸味。研究中考虑了开菲尔、拉班、酪乳等酸乳饮料

研究方法

魔多情报在我们的所有报告中都遵循四步方法。

- 第 1 步:确定关键变量: 为了建立稳健的预测方法,我们将根据可用的历史市场数据对步骤 1 中确定的变量和因素进行测试。通过迭代过程,设置市场预测所需的变量,并根据这些变量构建模型。

- 步骤 2:建立市场模型: 预测年份的市场规模估计是名义值。通货膨胀不属于定价的一部分,每个国家/地区的平均售价 (ASP) 在整个预测期内保持不变。

- 步骤 3:验证并最终确定: 在这一重要步骤中,所有市场数据、变量和分析师的呼吁都通过来自所研究市场的主要研究专家的广泛网络进行验证。受访者是跨级别和职能挑选的,以生成所研究市场的整体情况。

- 步骤 4:研究成果: 联合报告、定制咨询任务、数据库和订阅平台

下载PDF

80% 的客户寻求定制报告。 您希望我们如何为您量身定制?