Market Overview

| Study Period | 2019 - 2031 |

|---|---|

| Forecast Data Period | 2026 - 2031 |

| Base Year Market Size (2025) | USD 3.34 Billion |

| Market Size (2026) | USD 3.5 Billion |

| Market Size (2031) | USD 4.45 Billion |

| Growth Rate (2026 - 2031) | 4.88% CAGR |

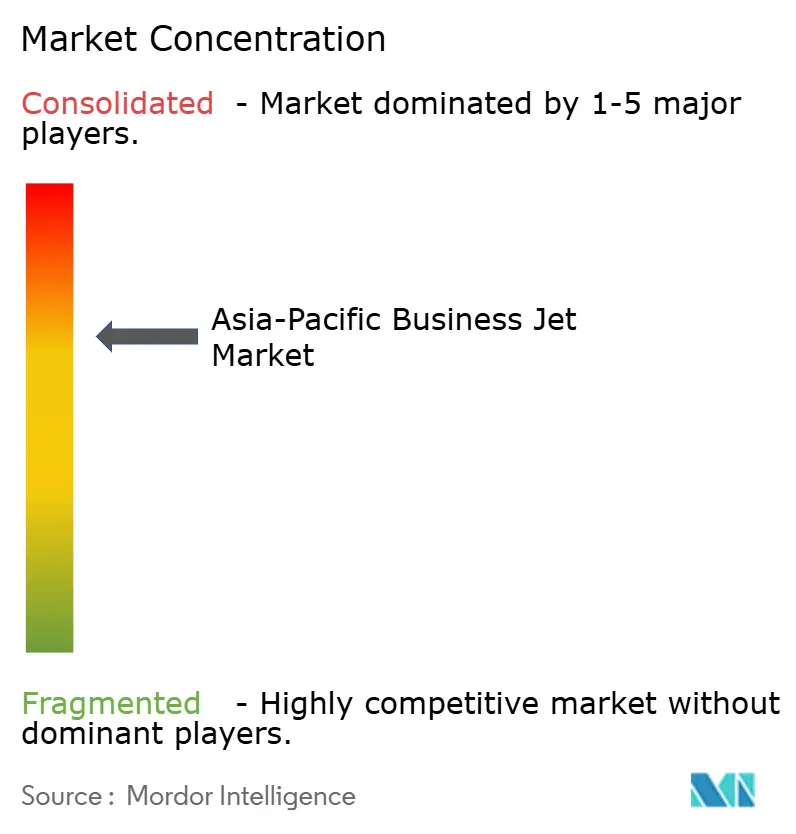

| Market Concentration | Medium |

Major Players *Disclaimer: Major Players sorted in no particular order Image © Mordor Intelligence. Reuse requires attribution under CC BY 4.0. | |

Asia-Pacific Business Jet Market Analysis by Mordor Intelligence

The Asia-Pacific business jet market size is expected to grow from USD 3.34 billion in 2025 to USD 3.50 billion in 2026 and is forecasted to reach USD 4.45 billion by 2031 at a 4.88% CAGR over 2026-2031. Demand is consolidating around corporate time savings, persistent charter uptake, and incremental upgrades in regional FBO and MRO capacity. Operators are aligning fleets to shorter regional missions while large-cabin capability remains essential for intercontinental connectivity. Elevated OEM backlogs and supply dynamics for model shapes lead to lower operating costs and improved reliability. Structural constraints in pilot availability and airport access continue to influence route planning and asset utilization, which, in turn, affect pricing and service models across the Asia-Pacific business jet market.

Key Report Takeaways

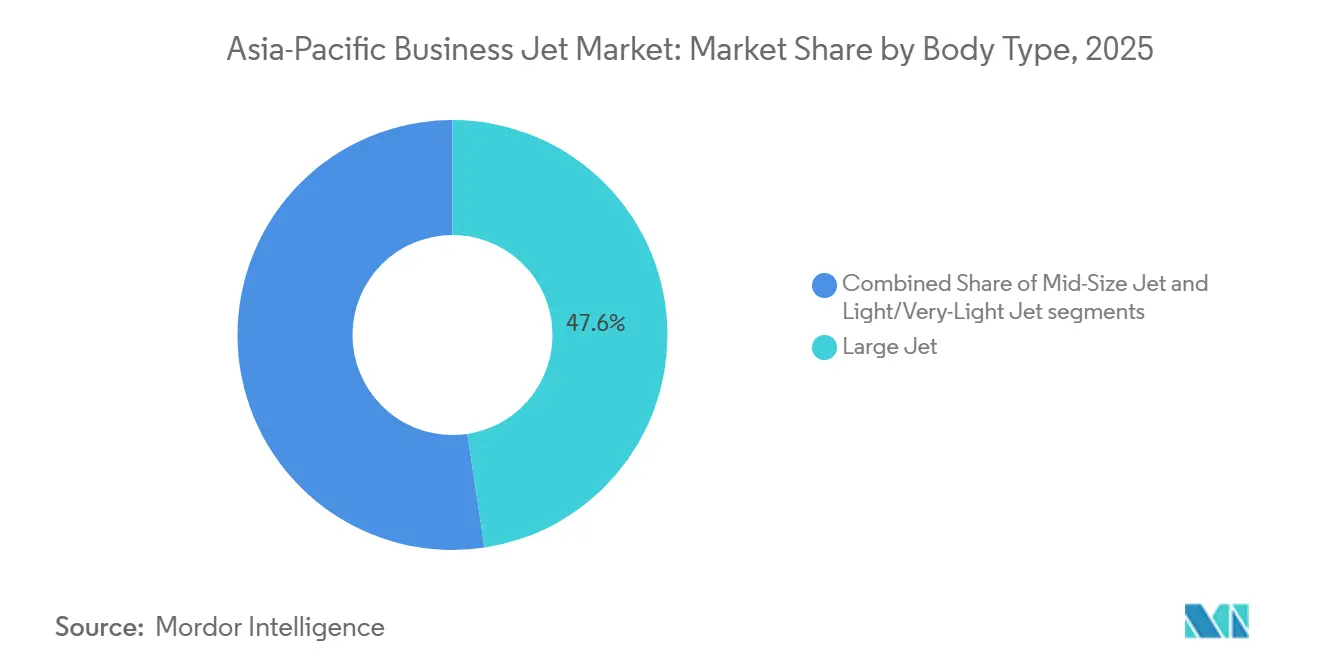

- By body type, large jets led with 47.62% revenue share in 2025, while light and very-light jets are projected to expand at a 6.12% CAGR through 2031.

- By end user, businesses and corporate entities held a 50.31% market share in 2025, and charter and air-taxi operators are projected to record a 6.35% CAGR through 2031.

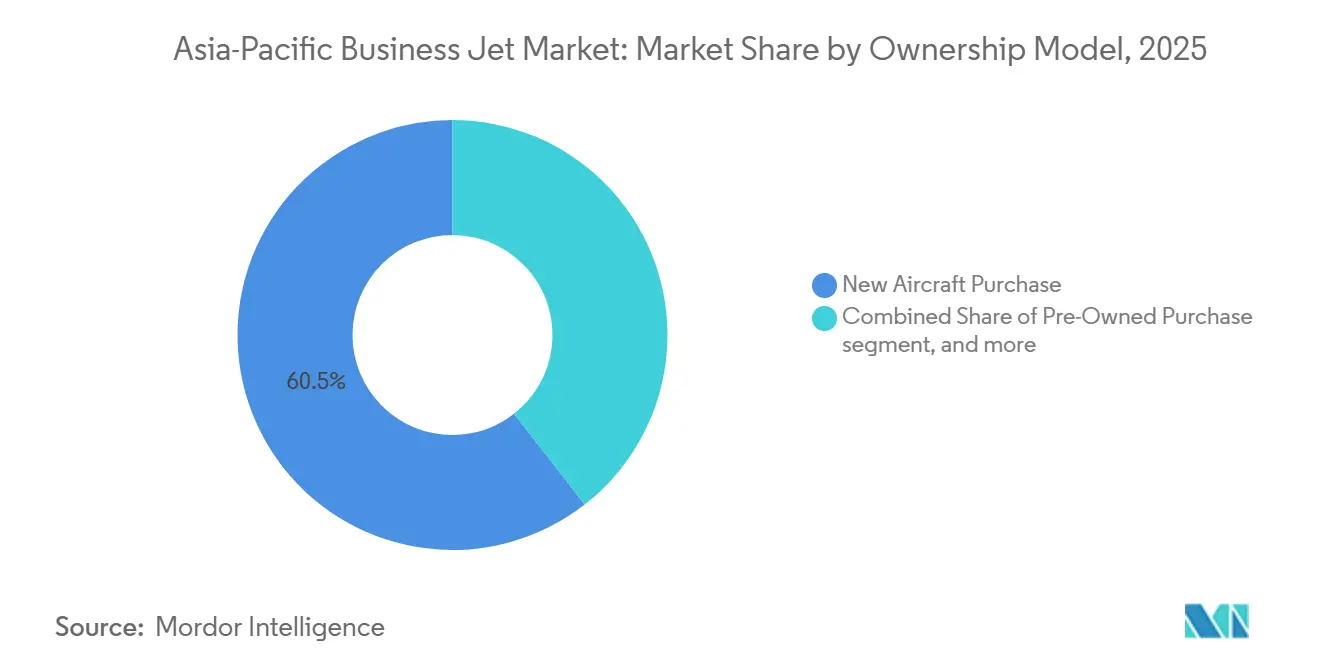

- By ownership model, new aircraft purchases accounted for 60.54% of 2025 transactions, while jet cards and membership programs are projected to grow at an 8.37% CAGR through 2031.

- By geography, China accounted for 33.67% in 2025, while India is projected to expand at a 7.18% CAGR through 2031.

Note: Market size and forecast figures in this report are generated using Mordor Intelligence’s proprietary estimation framework, updated with the latest available data and insights as of January 2026.

Asia-Pacific Business Jet Market Trends and Insights

Driver Impact Analysis*

| Driver | (%) Impact on CAGR Forecast | Geographic Relevance | Impact Timeline | |

|---|---|---|---|---|

| Rising HNWI and corporate wealth in Asia-Pacific | +1.8% | Global, with concentration in China, India, Singapore | Medium term (2-4 years) | |

| Post-COVID surge in point-to-point charter demand | +1.2% | APAC core, spillover to Southeast Asia | Short term (≤ 2 years) | |

| Expansion of FBO and MRO infrastructure | +0.9% | Singapore, Malaysia, India, China | Long term (≥ 4 years) | |

| Fleet-modernization programs of charter operators | +0.7% | India, Australia, Southeast Asia | Medium term (2-4 years) | |

| Liberalization of secondary-airport night slots (ASEAN) | +0.4% | Thailand, Vietnam, Indonesia, Malaysia | Short term (≤ 2 years) | |

| Time-critical cross-border e-commerce executive travel | +0.3% | China, Southeast Asia, Australia | Long term (≥ 4 years) | |

| Source: Mordor Intelligence | ||||

Rising HNWI and Corporate Wealth in Asia-Pacific

Corporate and private-client travel patterns across the region are increasingly anchored to time savings and schedule control. A survey of Asian organizations reported that 63% of corporate executives now use business aviation for work trips, rising to 69% among private equity, hedge funds, and family offices.[1]Airbus Corporate Jets, “Asian Organizations’ Business Aviation Use,” Airbus Corporate Jets Newsroom, acj.airbus.com Users cited time savings of 2 to 3 hours per journey compared with commercial travel, reinforcing the productivity case for expanding the fleet and using charters. These behavioral shifts align with the projected growth of the Asia-Pacific business jet market as more enterprise users embed point-to-point access into routine itineraries. As private capital and corporate treasuries prioritize reliability, flight departments and charter providers evolve away from discretionary spending cycles toward embedded solutions. The result is a more resilient demand baseline that supports utilization and renewal across the Asia-Pacific business jet market.

Post-COVID Surge in Point-to-Point Charter Demand

Charter demand has moved from recovery to structure, with operators designing networks for short regional missions that bypass airline hubs. Singapore’s Changi and Seletar airports recorded business jet departures nearly 28% higher in 2023 compared with 2019, which signals a durable shift toward private lift for time-critical travel in congested corridors.[2]Universal Aviation, “Singapore Airports: 2025 Business Aviation Destination Guide,” Universal Aviation, universalaviation.aero Digital programs are adding flexibility as well, with membership growth in Asia and higher transaction volumes on app-based marketplaces that connect travelers to globally distributed fleets. Together, these changes have raised the practical utility of on-demand flying for corporate teams that value predictability over published airline schedules. This behavioral pivot underpins a broader trend of increased utilization in the Asia-Pacific business jet market as network density builds across secondary city pairs.

Expansion of FBO and MRO Infrastructure

Service infrastructure is scaling to match fleet growth and to localize maintenance that previously required long ferry flights. The region’s aviation services market is forecast to reach USD 138.7 billion by 2044, supported by sustained 5.2% annual expansion, reinforcing the viability of new investments in facilities and the workforce.[3]Airbus, “Airbus Forecasts Asia-Pacific Aviation Services Market to Reach US$138.7 Billion by 2044,” Airbus Newsroom, airbus.com Major hubs are adding capacity, including Asia-Pacific’s largest business aviation center at Beijing Daxing and a new world-class terminal at the Hong Kong Business Aviation Centre, with the latter backed by a HKD 500 million (USD 64 million) capital program. OEMs and engine providers are also expanding regional repair and overhaul resources to shorten downtime and reduce logistics expense on parts and heavy checks. These projects compress aircraft out-of-service intervals and allow operators to maximize utilization of smaller fleets. Cumulatively, the infrastructure buildout reduces the total cost of ownership and supports steadier absorption of new and pre-owned aircraft across the Asia-Pacific business jet market.

Fleet-Modernization Programs of Charter Operators

Charter fleets are being renewed with platforms that deliver lower hourly costs and improved mission flexibility. Next-generation light and super-midsize aircraft add performance, range, and cabin features that increase utilization and enhance client experience while keeping variable costs under control.[4]Textron Aviation, “The Future of Flight Has Arrived with the Unveiling of the Next Generation of Cessna Citation Business Jets,” Textron Aviation Media, txtav.com OEM roadmaps highlight incremental fuel burn and maintenance benefits, as well as improved connectivity and reduced pilot workload, which support more reliable schedules. New deliveries and upgrades also allow operators to diversify mission mixes across domestic and transcontinental profiles without overcapitalizing on ultra-long-range types. This modernization cycle strengthens competitive positioning as demand for guaranteed-availability solutions grows in the Asia-Pacific business jet market. It also aligns with emerging training and staffing strategies that favor fleets with common avionics and support footprints.

Restraints Impact Analysis*

| Restraint | (%) Impact on CAGR Forecast | Geographic Relevance | Impact Timeline |

|---|---|---|---|

| High acquisition and operating costs plus FX volatility | -0.9% | Emerging Asia-Pacific markets (India, Indonesia, Malaysia) | Medium term (2-4 years) |

| Asia-Pacific pilot-shortage bottleneck | -0.6% | China, India, Southeast Asia | Long term (≥ 4 |

| Import duties and luxury taxes in emerging Asia-Pacific markets | -0.5% | India, Indonesia, Malaysia, Thailand, Philippines | Medium term (2-4 years) |

| Environmental opposition and potential slot curbs | -0.3% | Australia, Japan, Singapore, developed Asia-Pacific markets | Medium term (2-4 years) |

| Source: Mordor Intelligence | |||

High Acquisition and Operating Costs plus FX Volatility

Aircraft purchase and lifecycle costs are primarily denominated in USD, while many operator revenues accrue in local currencies, which elevates financial exposure during procurement and operations. Insurance, spares, and maintenance programs are also linked to USD benchmarks, which limits the ability to localize costs and makes planning sensitive to currency swings. Fiscal measures, such as import duties and luxury taxes in select markets, add to delivered prices, which can deter balance-sheet ownership among mid-sized enterprises. These dynamics have supported the rise of asset-light access models that shift capital and residual risk to operators. They also encourage pre-owned acquisition, where the lower price point can offset higher maintenance costs later in the asset's life. Taken together, these headwinds moderate the pace of new-aircraft absorption in parts of the Asia-Pacific business jet market.

Asia-Pacific Pilot-Shortage Bottleneck

Workforce constraints are structural and remain one of the most persistent barriers to higher utilization and growth. The region is expected to need about 3,000 new pilots over the next 10 years, which outstrips the current training pipeline and puts upward pressure on compensation packages as airlines and businesses compete for the same talent pool. Technician availability is also tight, which raises maintenance scheduling complexity and lengthens turnaround times for some checks. Regional and international training partnerships are expanding capacity and introducing modern curricula, including multi-crew pathways designed to accelerate time-to-line. Despite these efforts, most forecasts indicate that the supply-demand balance will take several years to normalize, keeping crew availability as a binding constraint on fleet deployment. Operators that pair modernization with training investments are best positioned to protect schedules and client service levels.

*Our forecasts treat driver/restraint impacts as directional, not additive. The impact forecasts reflect baseline growth, mix effects, and variable interactions.

Segment Analysis

By Body Type: Large Jets Dominate Long-Range Connectivity

Large jets accounted for 47.62% in 2025, reflecting sustained intercontinental mission needs among corporates and ultra-high-net-worth owners in the Asia-Pacific business jet market. Platform roadmaps continue to reinforce this segment with cabin, range, and connectivity advances that keep long-haul travel productive for executive teams. Purchase and crewing economics favor a diversified approach in markets where domestic and short regional missions dominate.

Light and very-light jets are projected to grow the fastest at a 6.12% CAGR through 2031, supported by shorter stage lengths and the need to access secondary airports with tighter operating windows. New-generation avionics and cabin systems also help reduce crew workload, which is a practical advantage in a tight labor market. The Asia-Pacific business jet industry is therefore balancing capability at the top of the range with higher-frequency deployments on shorter legs. Refresh cycles in the light and super-midsize categories add margin benefits from lower fuel burn and streamlined maintenance events. As operators harmonize fleets around these missions, reliability and access improve on high-density routes between secondary city pairs.

The adoption profile in light and super-midsize categories reflects a consistent push for better economics without sacrificing comfort or connectivity. Incremental upgrades to OEM portfolios support these goals by reducing direct operating costs and delivering modern cabins that meet client expectations. For charter, the ability to right-size aircraft to mission length improves pricing and expands the addressable client base. For corporate flight departments, flexibility across intra-country and regional trips reduces reliance on airline schedules and improves schedule control. These dynamics underpin the fastest growth outlook for light and very-light jets in the Asia-Pacific business jet market. At the same time, large-cabin capability remains essential for transcontinental and trans-Pacific missions. The Asia-Pacific business jet industry will continue to optimize mixes as operators replace older airframes and leverage the latest platform features.

By End User: Corporate Entities Drive Market Foundation

Businesses and corporate entities held 50.31% in 2025, underscoring the role of private aviation as a time-critical productivity tool in the Asia-Pacific business jet market. Travel managers and CFOs place a premium on schedule control for cross-border and multi-city itineraries that can be compressed into one operating day. Platform refreshes also deliver superior onboard connectivity and cabin ergonomics, enhancing in-flight productivity and supporting sensitive discussions en route. In parallel, charter and membership models are becoming mainstream for enterprises that prefer to avoid capital lock-up and residual value risk. As operators scale digital access and route coverage, conversion from ad hoc charter to programs with guaranteed availability becomes easier. These choices lift utilization on core lanes and improve the economics of network planning for operators.

Charter and air-taxi operators are projected to grow at a 6.35% CAGR through 2031, which indicates steady migration toward asset-light access solutions. Digital marketplaces that unite global supply with on-demand demand are key enablers of this transition. For clients, transparent pricing and reliable service windows increase confidence and simplify internal approvals for frequent trips. For operators, aggregated demand improves yield management and supports investment in newer aircraft that reduce per-hour costs. The Asia-Pacific business jet industry is thus seeing a rebalancing toward program-based access, reinforced by corporate travel policies that favor flexibility and cost predictability. As these models mature, the service layer will continue to absorb a larger share of activity relative to direct ownership in several markets.

By Ownership Model: Traditional Purchase Models Face Service Competition

New aircraft purchases represented 60.54% of 2025 transactions, supported by corporate upgrades and private buyers opting for modern types with lower lifecycle costs in the Asia-Pacific business jet market. Buyers value the efficiency gains from improved avionics, better connectivity, and cabin design, which together support higher utilization on both domestic and international missions. Enhanced OEM support footprints in the region also strengthen the case for new deliveries where service access affects uptime. At the same time, corporate decision-makers are comparing capital intensity and financing costs with the predictability of program access. This is motivating a gradual tilt toward solutions that lock in availability without complex ownership overheads. Pre-owned remains important where price points and mission fit align, particularly when operators can bundle maintenance coverage.

Jet cards and membership programs are expected to expand at an 8.37% CAGR through 2031, the fastest rate among ownership models, reflecting a structural pivot toward operator-managed risk and flexible access. Digital platforms make this pathway easier by consolidating aircraft availability across fleets and geographies into a single client experience. Corporate travel teams can then standardize internal processes on a predictable access model that still scales with trip intensity. As price transparency improves, the trade-offs between outright ownership and programs become clearer, leading more flying to these offerings. The Asia-Pacific business jet market is projected to grow, driven by program-based access, as membership solutions deliver consistent service levels during seasonal peaks. With OEM portfolios adding features that improve dispatch reliability, the total client experience on program flights continues to strengthen.

Geography Analysis

China held 33.67% in 2025, underscoring the scale of private capital and enterprise demand in the Asia-Pacific business jet market. Service infrastructure is expanding with large new centers that can handle more aircraft movements and provide on-site maintenance to reduce downtime. Airport terminal enhancements also improve passenger flow and support higher throughput for peak event windows. The operating environment remains sensitive to macro policy and capacity constraints at major hubs, which keeps operators focused on reliability and crew availability. OEM service footprints are expanding in-country and in nearby hubs to maintain parts availability and shorten cycle times on unscheduled events. These changes strengthen the foundation for utilization as network density increases.

India is forecasted to grow at a 7.18% CAGR through 2031, helped by corporate travel intensity and gradual improvements in service infrastructure. Training partnerships and simulator capacity in the broader region are also expanding, supporting crew pipelines for operators serving Indian routes. While airport slot and night-operations constraints persist at key metros, program-based solutions are helping enterprises match travel needs to availability windows. OEM and operator investments in facilities and workforce development in South and Southeast Asia will support maintenance capacity that is accessible from India. These elements sustain the outlook for utilization growth, particularly for short intra-country trips and regional routes connecting business hubs. The Asia-Pacific business jet market size implicated in this growth is expected to rise as memberships scale and coverage improves.

Southeast Asia and developed Pacific markets add complementary strengths that reinforce regional network resilience. Singapore’s Changi and Seletar hubs saw flight activity in 2023 exceed pre-pandemic volumes by a wide margin, though tight parking and night curfews continue to affect scheduling. Malaysia and other Southeast Asian countries are receiving OEM and engine-provider investments that boost MRO access for regional operators. Australia remains a steady contributor with long-range medevac and corporate movements, while Japan’s program initiatives and corporate travel growth reshape demand patterns. Across these markets, operators are aligning aircraft types and program access to the needs of frequent travelers who value schedule control. As infrastructure and workforce programs scale, these lanes will support higher utilization and stronger service reliability across the Asia-Pacific business jet market.

Competitive Landscape

Competition centers on portfolio fit, regional support, and the ability to deliver predictable service through programs and managed fleets. OEMs are refreshing light and super-midsize models with better economics and features that align with high-frequency regional missions. Ultra-long-range updates also continue to lift the experience for intercontinental travel, where non-stop capability and cabin productivity matter most. Operators and program providers are deepening digital channels that match trips to available capacity across regions. These moves improve yield management for providers and convenience for clients who need guaranteed access. As fleet age declines through replacements and upgrades, dispatch reliability and maintenance planning improve across the core network.

Program and membership providers are scaling in Asia as corporate users standardize on flexible access instead of direct ownership. Transaction volumes on app-based marketplaces are rising, and membership growth is spreading from early hubs to adjacent markets. This wave draws strength from the interplay between digital booking, guaranteed availability, and improved regional service footprints. OEM-led and independent MRO expansions underpin reliability by reducing ferry times and parts delays. In the Asia-Pacific business jet market, these elements together are redefining how capacity is sourced and how clients engage with private lift across routine travel needs. Operators that integrate fleet modernization with training pipelines are building more resilient service models for the decade ahead.

Regional commitments by OEMs and partners reinforce long-term confidence in Asia-Pacific demand. New office openings, facility expansions, and strategic partnerships establish local points of presence for sales, support, and training. Select program launches tie into these investments and extend access for clients who need dependable trans-Pacific capability. Product introductions and upgrades focus on safer operations, better cabin experiences, and optimized flight-deck workloads that improve both utilization and comfort. These initiatives align commercial offerings with the evolving requirements of corporate travel managers and private clients in the Asia-Pacific business jet market. As partnerships mature, the ecosystem will add capacity and resilience across the value chain.

Asia-Pacific Business Jet Industry Leaders

Bombardier Inc.

Gulfstream Aerospace Corporation (General Dynamics Corporation)

Textron Inc.

Embraer S.A.

Dassault Aviation S.A.

- *Disclaimer: Major Players sorted in no particular order

Recent Industry Developments

- May 2026: Airbus Corporate Jets has made its mark in the Asia-Pacific region by delivering its inaugural ACJ TwoTwenty, marking the aircraft's fourth entry into service globally. This aircraft, handed over to a prominent corporation (name undisclosed), marks the first ACJ TwoTwenty finalized under a comprehensive contract, with Comlux overseeing its interior outfitting. Jet Aviation, with backing from its Singapore facility (a proud member of the ACJ Service Centre Network since March 2025), will take charge of managing and maintaining the aircraft. Between 2023 and 2025, three ACJ TwoTwenty aircraft found their homes with customers in the Middle East. Looking ahead, the company anticipates deliveries to two additional Asian clients, marking the fifth and sixth positions in the sequence, scheduled for 2026 and 2027, respectively.

- October 2024: Sojitz Corporation ordered two aircraft: the high-performance Global 6500 and the flagship Bombardier Global 8000, set to enter service. These newly acquired aircraft will be pivotal for Sojitz as it launches the Share Jet Program (SJP), marking Japan's inaugural shared-ownership initiative for large, ultra-long-range business jets, which are well-suited for trans-Pacific flights. The aircraft in SJP boasts bespoke interiors, meticulously crafted to embody the company's distinct vision and high standards.

- January 2024: Adani Group ordered six Pilatus PC-24 aircraft to enhance transportation efficiency for its business people. With this acquisition, Adani Group's fleet of business jets will expand to 12. This strategic move underscores the company's commitment to ensuring seamless transportation for its top executives and business people on aircraft. Karnavati Aviation, the aviation division of Gautam Adani's conglomerate overseeing all business jets, spearheaded the acquisition of these new aircraft.

Asia-Pacific Business Jet Market Report Scope

The Asia-Pacific business jet market includes the manufacturing, assembly, delivery, and related support services for new business jets provided by original equipment manufacturers to customers in the region. This study focuses on primary aircraft sales and factory-direct deliveries, covering baseline aircraft production, cabin completion at the OEM level, integrated avionics, and systems installation.

The market is segmented based on body type, end user, ownership model, and country. By body type, the market is divided into large jets, mid-size jets, and light/very-light jets. By end user, it includes individual owners, businesses, and corporate entities, charter/air-taxi operators, training and academic institutions, and government and special-mission operators. By ownership model, the segmentation covers new aircraft purchases, fleet sales agreements, fractional ownership programs through OEM-affiliated entities, and jet card/membership-backed fleet procurement, in which aircraft are sourced directly from manufacturers. The report also covers the market sizes and forecasts for the Asia-Pacific business jet market in 10 countries across the region. For each segment, the market size and forecast are provided in terms of value (USD).

By Body Type

| Large Jet |

| Mid-Size Jet |

| Light/Very-Light Jet |

By End User

| Individual Owners |

| Businesses and Corporate Entities |

| Charter/Air-Taxi Operators |

| Training and Academic Institutions |

| Government and Special-Mission Operators |

By Ownership Model

| New Aircraft Purchase |

| Pre-Owned Purchase |

| Fractional Ownership |

| Jet Cards/Membership |

By Geography

| China |

| Japan |

| India |

| Singapore |

| Australia |

| Malaysia |

| South Korea |

| Indonesia |

| Thailand |

| Philippines |

| Rest of Asia-Pacific |

| By Body Type | Large Jet |

| Mid-Size Jet | |

| Light/Very-Light Jet | |

| By End User | Individual Owners |

| Businesses and Corporate Entities | |

| Charter/Air-Taxi Operators | |

| Training and Academic Institutions | |

| Government and Special-Mission Operators | |

| By Ownership Model | New Aircraft Purchase |

| Pre-Owned Purchase | |

| Fractional Ownership | |

| Jet Cards/Membership | |

| By Geography | China |

| Japan | |

| India | |

| Singapore | |

| Australia | |

| Malaysia | |

| South Korea | |

| Indonesia | |

| Thailand | |

| Philippines | |

| Rest of Asia-Pacific |

Market Definition

- Aircraft Type - General Aviation includes aircraft used for corporate aviation, business aviation and other aerial works.

- Sub-Aircraft Type - Business Jets which are private jets and are designed to carry small groups of people and are used for various roles are included in this study.

- Body Type - Light Jets, Mid-Size Jets, and Large Jets according to their ability to carry passengers and flying distance ranges have been included under this study.

| Keyword | Definition |

|---|---|

| IATA | IATA stands for the International Air Transport Association, a trade organization composed of airlines around the world that has an influence over the commercial aspects of flight. |

| ICAO | ICAO stands for International Civil Aviation Organization, a specialized agency of the United Nations that supports aviation and navigation around the globe. |

| Air Operator Certificate (AOC) | A certificate granted by a National Aviation Authority permitting the conduct of commercial flying activities. |

| Certificate Of Airworthiness (CoA) | A Certificate Of Airworthiness (CoA) is issued for an aircraft by the civil aviation authority in the state in which the aircraft is registered. |

| Gross Domestic Product (GDP) | Gross domestic product (GDP) is a monetary measure of the market value of all the final goods and services produced in a specific time period by countries. |

| RPK (Revenue Passenger Kilometres) | The RPK of an airline is the sum of the products obtained by multiplying the number of revenue passengers carried on each flight stage by the stage distance - it is the total number of kilometers traveled by all revenue passengers. |

| Load Factor | The load factor is a metric used in the airline industry that measures the percentage of available seating capacity that has been filled with passengers. |

| Original Equipment Manufacturer (OEM) | An original equipment manufacturer (OEM) traditionally is defined as a company whose goods are used as components in the products of another company, which then sells the finished item to users. |

| International Transportation Safety Association (ITSA) | International Transportation Safety Association (ITSA) is an international network of heads of independent safety investigation authorities (SIA). |

| Available Seats Kilometre (ASK) | This metric is calculated by multiplying Available Seats (AS) in one flight, defined above, multiplied by the distance flown. |

| Gross Weight | The fully-loaded weight of an aircraft, also known as “takeoff weight,” which includes the combined weight of passengers, cargo, and fuel. |

| Airworthiness | The ability of an aircraft, or other airborne equipment or system, to operate in flight and on the ground without significant hazard to aircrew, ground crew, passengers or to other third parties. |

| Airworthiness Standards | Detailed and comprehensive design and safety criteria applicable to the category of aeronautical product (aircraft, engine or propeller). |

| Fixed Base Operator (FBO) | A business or organization that operates at an airport. An FBO provides aircraft operating services like maintenance, fueling, flight training, charter services, hangaring, and parking. |

| High Net worth Individuals (HNWIs) | High Net worth Individuals (HNWIs) are individuals with over USD 1 million in liquid financial assets. |

| Ultra High Net worth Individuals (UHNWIs) | Ultra High Net worth Individuals (UHNWIs) are individuals with over USD 30 million in liquid financial assets. |

| Federal Aviation Administration (FAA) | The division of the Department of Transportation is concerned with aviation. It operates Air Traffic Control and regulates everything from aircraft manufacturing to pilot training to airport operations in the United States. |

| EASA (European Aviation Safety Agency) | The European Aviation Safety Agency is a European Union agency established in 2002 with the task of overseeing civil aviation safety and regulation. |

| Airborne Warning and Control System (AW&C) aircraft | Airborne Warning and Control System (AEW&C) aircraft is equipped with a powerful radar and on-board command and control center to direct the armed forces. |

| The North Atlantic Treaty Organization (NATO) | The North Atlantic Treaty Organization (NATO), also called the North Atlantic Alliance, is an intergovernmental military alliance between 30 member states – 28 European and two North American. |

| Joint Strike Fighter (JSF) | Joint Strike Fighter (JSF) is a development and acquisition program intended to replace a wide range of existing fighter, strike, and ground attack aircraft for the United States, the United Kingdom, Italy, Canada, Australia, the Netherlands, Denmark, Norway, and formerly Turkey. |

| Light Combat Aircraft (LCA) | A light combat aircraft (LCA) is a light, multirole jet/turboprop military aircraft, commonly derived from advanced trainer designs, designed for engaging in light combat. |

| Stockholm International Peace Research Institute (SIPRI) | Stockholm International Peace Research Institute (SIPRI) is an international institute that provides data, analysis, and recommendations for armed conflict, military expenditure, and arms trade as well as disarmament and arms control. |

| Maritime Patrol Aircraft (MPA) | A maritime patrol aircraft (MPA), also known as maritime reconnaissance aircraft is a fixed-wing aircraft designed to operate for long durations over water in maritime patrol roles, in particular, anti-submarine warfare (ASW), anti-ship warfare (AShW), and search and rescue (SAR). |

| Mach Number | The Mach number is defined as the ratio of true airspeed to the speed of sound at the altitude of a given aircraft. |

| Stealth Aircraft | Stealth is a Common term applied to low observable (LO) technology and doctrine, that makes an aircraft near invisible to radar, infrared or visual detection. |

Research Methodology

Mordor Intelligence follows a four-step methodology in all our reports.

- Step-1: Identify Key Variables: In order to build a robust forecasting methodology, the variables and factors identified in Step-1 are tested against available historical market numbers. Through an iterative process, the variables required for market forecast are set and the model is built on the basis of these variables.

- Step-2: Build a Market Model: Market-size estimations for the historical and forecast years have been provided in revenue and volume terms. For sales conversion to volume, the average selling price (ASP) is kept constant throughout the forecast period for each country, and inflation is not a part of the pricing.

- Step-3: Validate and Finalize: In this important step, all market numbers, variables and analyst calls are validated through an extensive network of primary research experts from the market studied. The respondents are selected across levels and functions to generate a holistic picture of the market studied.

- Step-4: Research Outputs: Syndicated Reports, Custom Consulting Assignments, Databases & Subscription Platforms