抗菌包装市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

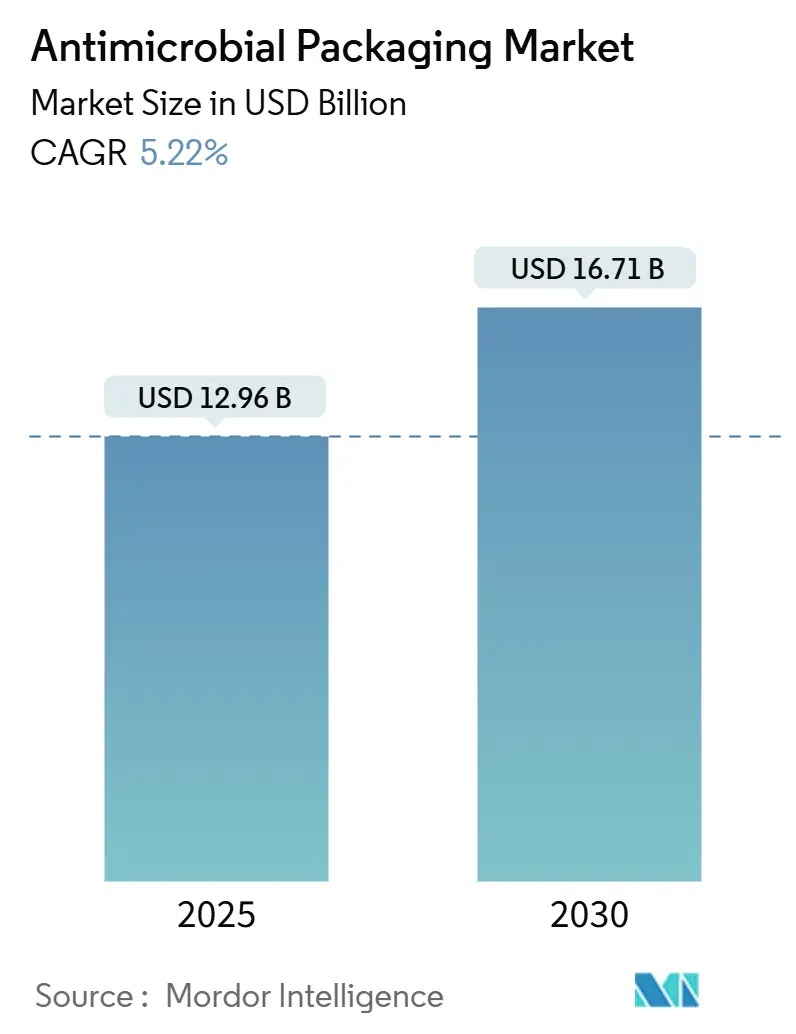

| 市场规模 (2025) | 12.96 十亿美元 |

| 市场规模 (2030) | 16.71 十亿美元 |

| 增长率 (2025 - 2030) | 5.22% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 亚太地区 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

抗菌包装市场分析 - 由Mordor Intelligence提供

当前数据显示,抗菌包装市场在2025年价值129.6亿美元,预计到2030年将达到167.1亿美元,复合年增长率为5.22%。需求受到更严格的食品接触法规、PFAS物质逐步淘汰以及企业可持续发展要求推动,这些因素将抗菌功能提升为主流包装要求。监管动力推动了向生物基抗菌剂的转变,这些产品在微生物功效与环境资质之间实现平衡。亚太地区仍是增长的支点,受不断发展的卫生法规、蓬勃发展的电子商务生鲜配送部门以及快速的冷链升级推动。与此同时,控释型纳米银薄膜、天然化合物集成以及智能传感器配对的平行进步正在重塑竞争创新重点。因此,抗菌包装市场继续在材料、技术和终端用途领域实现多元化发展。

关键报告要点

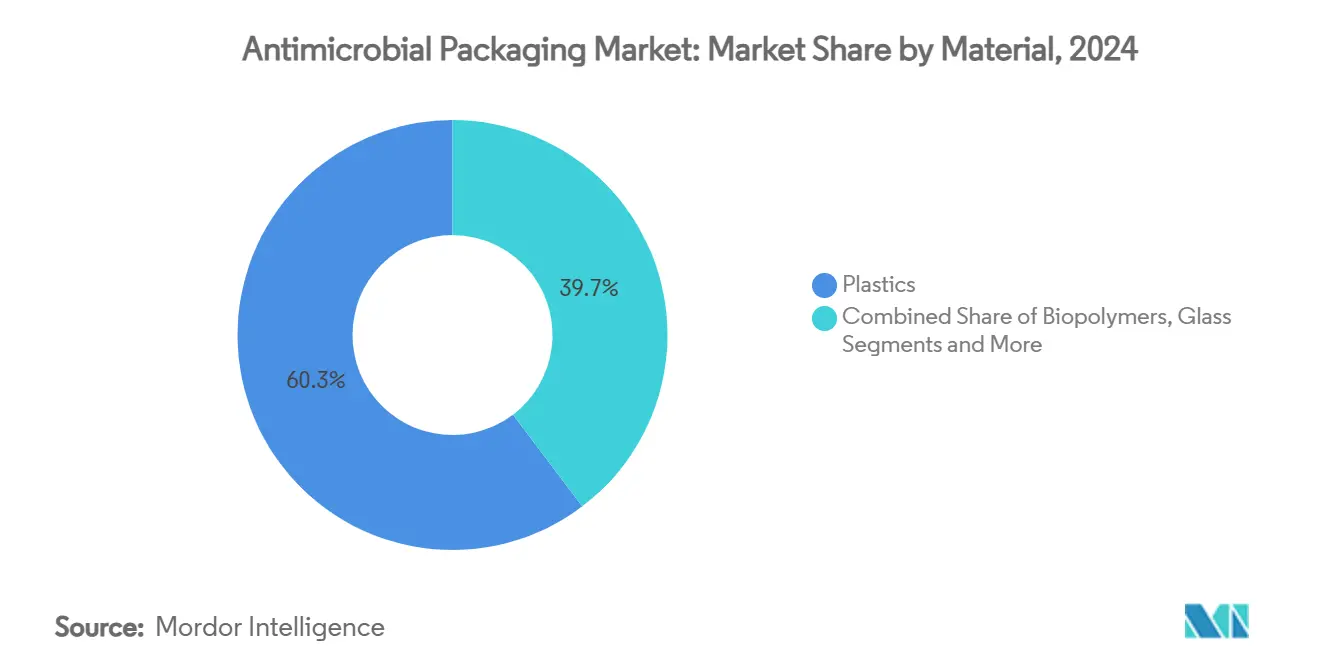

按材料分,塑料在2024年占收入份额的60.32%领先,而生物聚合物预计到2030年将以8.32%的复合年增长率攀升。

按抗菌剂分,有机酸在2024年占抗菌包装市场份额的45.63%;细菌素和酶记录了到2030年最快的7.53%复合年增长率。

按技术分,活性表面涂层在2024年占抗菌包装市场规模的56.75%;控释系统预计在2025-2030年间以6.73%的复合年增长率扩张。

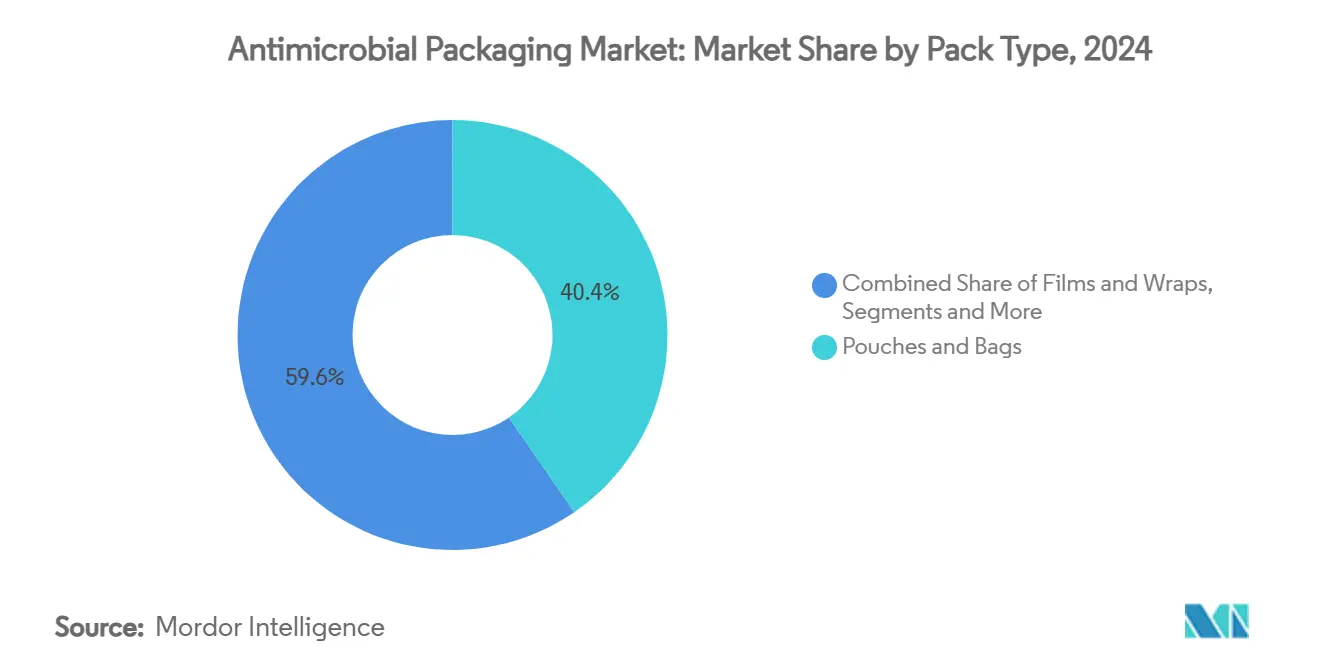

按包装类型分,袋装和包装袋在2024年占市场的40.43%,而纸盒产品发布了最高的8.53%复合年增长率。

按终端用户分,食品饮料在2024年占有45.62%的份额,而医疗保健和医疗器械以9.13%的复合年增长率推进。

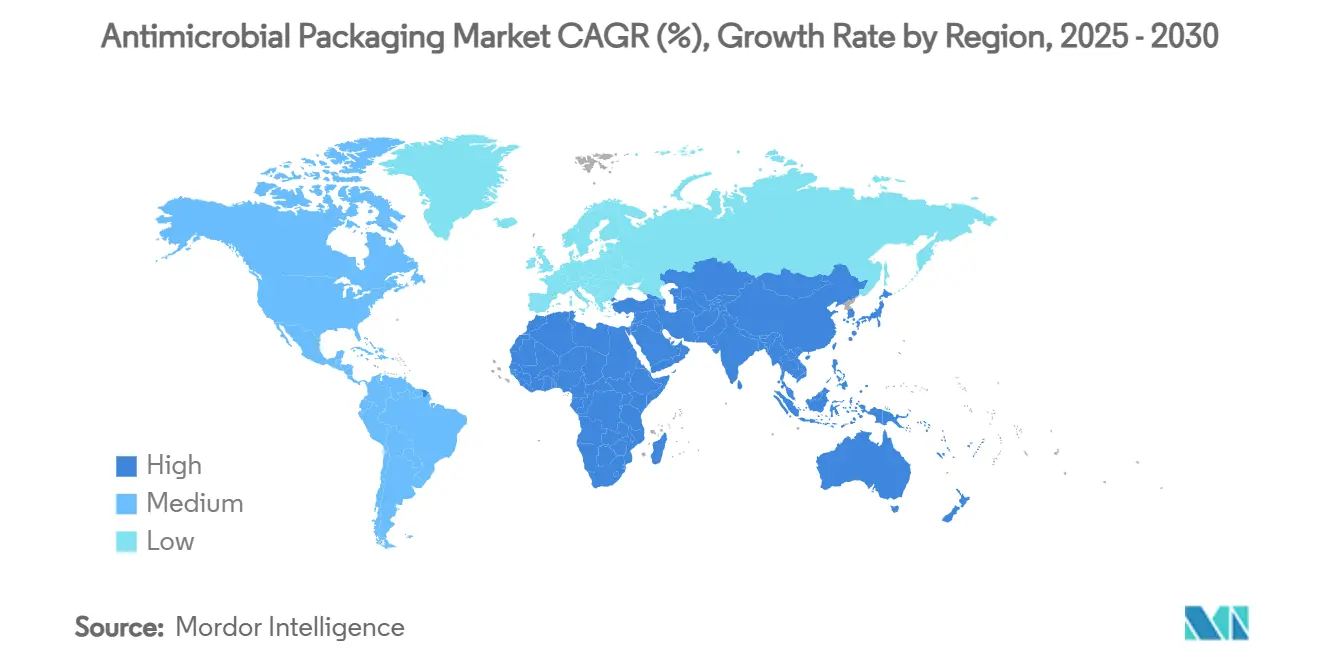

按地理区域分,亚太地区在2024年以41.22%的份额占主导地位,预计将以8.96%的复合年增长率增长最快。

全球抗菌包装市场趋势与洞察

驱动因素影响分析

| 驱动因素 | 对复合年增长率预测的影响(~)% | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 疫情后严格的食品安全法规 | +1.2% | 全球,重点在北美和欧盟 | 中期(2-4年) |

| 电商生鲜配送冷链投资加速 | +0.8% | 亚太地区核心,向北美扩散 | 短期(≤2年) |

| 控释纳米银薄膜突破 | +0.6% | 全球,由北美和欧盟研究中心引领 | 长期(≥4年) |

| ESG记分卡中抗菌功能的纳入 | +0.4% | 北美和欧盟,扩展至亚太地区 | 中期(2-4年) |

| 医院向可重复使用医疗器械托盘转变 | +0.3% | 全球,集中在发达市场 | 短期(≤2年) |

| 可食用抗菌涂层用于生鲜农产品出口的采用 | +0.5% | 亚太出口经济体,中东非洲新兴市场 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

疫情后严格的食品安全法规

全球食品接触监管的重置正在放大抗菌解决方案的采用。美国人类食品计划现在重新评估传统PFAS通知,为更安全的抗菌替代品创造机会。[1]FDA, "FDA Determines Authorization for 35 Food Contact Notifications Related to PFAS Are No Longer Effective," fda.gov欧洲机构同时标记单增李斯特菌等持久性病原体,迫使加工商采用增加额外微生物屏障的包装。这些汇聚的要求加速了对天然来源剂的投资,这些试剂既满足安全性又满足"清洁标签"期望。对于能够记录功效和可回收性的供应商,监管收紧转化为抗菌包装市场内的明确增长跑道。

电商生鲜配送冷链投资加速

在线杂货爆炸性需求对温控物流施加了前所未有的压力。在亚太地区,数千个微型配送仓库现在需要在延长的最后一英里运输过程中保持质量的包装。当制冷失效时,抗菌层作为关键的二级保障,减少腐坏索赔。新兴的智能包装将时间-温度指示器与嵌入式抗菌剂配对,为平台提供数据驱动的新鲜度控制。随着当日送达窗口缩短,零售商越来越多地将抗菌功能作为采购先决条件,特别是对高风险易腐品。这种电商动力巩固了抗菌包装市场的近期收益。

控释纳米银薄膜突破

学术实验室已设计出成膜银组装体,能提供30+天的零细菌粘附而无毒性突释。[2]American Chemical Society, "Durable Surfaces from Film-Forming Silver Assemblies for Long-Term Zero Bacterial Adhesion," acs.org虽然传统纳米银在干燥食品中引起迁移担忧,但新的分层基体将释放控制在监管可接受的阈值。控释架构将使用案例从伤口护理托盘扩展到延长保质期的烘焙薄膜。持续朝着生物相容性的完善将该技术定位为抗菌包装市场的长期增长催化剂。

ESG记分卡中抗菌功能的纳入

主要品牌所有者现在在ESG审计中认可抗菌包装在遏制食品浪费方面的作用--约占全球产出的30%。安姆科报告95%的刚性包装可回收,同时通过抗菌层延长产品寿命。[3]Amcor, "Amcor Sustainability Report," amcor.com 投资者奖励可证明的减废指标,使抗菌能力成为改善可持续性排名的途径。随着类似披露的扩散,将抗菌功效与可回收性相结合的供应商在整个抗菌包装行业中建立了更强的价值主张。

约束因素影响分析

| 约束因素 | 对复合年增长率预测的影响(~)% | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 欧盟生物杀灭剂法规(BPR)对纳米金属的障碍 | -0.7% | 欧盟,对全球市场有溢出效应 | 中期(2-4年) |

| 银和铜原料价格波动 | -0.5% | 全球,特别影响成本敏感应用 | 短期(≤2年) |

| 消费者对包装中合成防腐剂的抵制 | -0.4% | 北美和欧盟,扩展至亚太市场 | 中期(2-4年) |

| 生物基抗菌聚合物的放大挑战 | -0.3% | 全球,集中在发达制造业中心 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

欧盟生物杀灭剂法规(BPR)对纳米金属的障碍

欧洲的生物杀灭剂产品法规要求详尽的档案,然后纳米银或纳米铜才能进入食品接触通道。由于尚未有纳米金属获得直接食品或饲料应用授权,创新者面临多年毒理学项目。广泛的数据需求增加了上市时间,促使一些公司转向更快清除监管途径的植物基活性物。威慑效应缩小了抗菌包装市场内金属解决方案的近期增长。

银和铜原料价格波动

银和铜的现货价格继续因工业需求而波动,使抗菌母料的成本模型复杂化。生产商通过对冲、回收恢复和与混合有机剂稀释来缓冲波动。然而,生鲜农产品包装等薄利应用对价格飙升敏感,减缓采用。这些经济因素强化了对具有更可预测成本曲线的生物源化合物的研发重点,在整个抗菌包装市场中微妙地抑制金属基格式的复合年增长率贡献。

细分分析

按材料:生物聚合物推动可持续发展转型

塑料目前支撑抗菌包装市场规模,由于可扩展的挤出生产线和强大的阻隔性能,在2024年占收入份额的60.32%。然而,到2030年要求完全可回收性的政策目标推动生物聚合物达到8.32%的复合年增长率,在材料中增长最快。聚乳酸和聚羟基烷酸酯共混物增强了壳聚糖或精油,现在匹配石化薄膜中看到的微生物杀灭率,同时支持可堆肥的生命周期结束路线。

对在不牺牲抗菌效力情况下回收生物聚合物边角料的闭环收集方案的投资正在加速。研究也证明,涂有富含酚类多糖的纸纤维保持可回收性并提供广谱细菌抑制。这些进步确保生物聚合物将继续侵蚀塑料份额,重塑整个抗菌包装市场的供应商组合。

备注: 购买报告后可获得所有个别细分市场的细分份额

按抗菌剂类型:天然化合物获得动力

有机酸由于监管熟悉度和成本效率占2024年收入的45.63%。然而,细菌素和酶以7.53%的复合年增长率加速,反映消费者向可识别的、标签友好的添加剂迁移。协同系统将细菌素与纳米银结合,将杀灭效率翻倍,同时抑制金属用量。

在环糊精笼中保护的精油提供控制蒸汽释放,抑制高湿度农产品中的腐坏生物。随着生物杀灭剂审查强化,植物来源剂获得战略重要性,将天然活性物定位为抗菌包装市场未来差异化的关键。

按技术:控释系统显示前景

活性表面涂层以56.75%的份额位居技术层次之首,受益于在现有基材上简单的凹版或喷涂沉积。尽管如此,控释平台以6.73%的复合年增长率推进,因为转换商采用分阶段抗菌扩散的多层薄膜。分层聚合物基体现在能实现整天零细菌粘附而无浸出。

与释放触发器配对的智能传感器响应pH或温度变化,仅在腐坏风险上升时延长保护。这些功能协同作用鼓励更广泛的采用,支撑抗菌包装市场的高端层次。

按包装类型:纸盒创新推动增长

柔性袋装和包装袋占2024年销售额的40.43%,反映轻重量经济性。然而,纸盒以8.53%的复合年增长率攀升,受到纤维基格式推动,这些格式在满足可回收性阈值的同时集成高阻隔抗菌涂层。AmFiber性能纸说明了80%+纸含量如何在不影响MRF回收流的情况下集成抗菌层。

与此同时,托盘用抗菌收缩膜结合氧清除与微生物杀灭来保护即食肉类。刚性和柔性格式的持续创新证实了包装工程师致力于在整个抗菌包装市场提高性能。

备注: 购买报告后可获得所有个别细分市场的细分份额

按终端用户行业:医疗保健加速采用

食品饮料在2024年占支出的45.62%,因为零售商要求高风险蛋白质和生鲜农产品的延长保质期。疫情后感染控制协议推动医疗保健包装达到9.13%的复合年增长率,在各垂直领域中最快。SteriTite可重复使用托盘说明了长周期医疗包装如何依赖抗菌铝合金在高温高压灭菌运行中保持无菌。

在保持微生物完整性的同时减少医疗废物的单屏障无菌包装进一步扩大医院需求。这种医疗保健动力使收入流多样化,支撑抗菌包装市场内的长期韧性。

地理分析

亚太地区位居全球排行榜首,在2024年占收入的41.22%,并记录到2030年最高的8.96%复合年增长率。中国的食品安全法修正案和印度的FSSAI卫生法规要求微生物保障措施,将资本引向先进包装。日本转换商为高端海鲜出口添加智能指示器和控释抗菌剂,提升单位利润率。区域政府对抗抗菌素耐药性的倡议进一步激励采用,强化亚太地区对抗菌包装市场的拉动。

欧洲紧随其后,其轨迹受欧盟包装和包装废物法规影响,该法规强制要求可回收性和回收含量合规。德国和法国在生物基活性物研发方面处于领先地位,而地中海出口商部署抗菌纸盒以确保跨境农产品运输期间的保质期。虽然BPR减缓纳米金属推出,但它同时加速植物创新,保持欧洲在技术领导力方面的中心地位。

北美在FDA监督和强劲医疗保健需求的支撑下维持稳定增长。美国将资助资金引向PFAS替代品,间接提升天然活性物的抗菌包装市场规模。加拿大研究所试点注入酶鸡尾酒的纤维素基薄膜,瞄准海鲜供应链。墨西哥利用近岸外包趋势,为国内品牌和美国零售商扩大抗菌袋生产。

竞争格局

抗菌包装市场保持中等程度的分散化。以安姆科与贝里全球的全股票合并为例的超级合并活动,产生了一个垂直整合的巨头,准备到2028年提取6.5亿美元的协同效应。与此同时,Microban等利基技术公司将组合扩展到无PFAS防水纺织品,传播可以交叉渗透到食品和医疗包装的专业知识。

战略重点转向专有抗菌配方、控释专利和可证明的可回收性。企业风险投资加速交易流;安姆科的Lift-Off基金支持Bloom Biorenewables等初创公司,以确保早期获得生物基化学品。专利格局揭示了酶接枝涂层和纳米多孔释放储层周围的集群,这些领域的先发IP可以转化为可持续的价格溢价。竞争激烈程度将取决于跨国公司协调全球监管提交、在动荡金属市场中保持成本纪律以及供应链验证生物聚合物原料的能力--这些都是在抗菌包装市场内整合份额的关键。

抗菌包装行业领导者

-

巴斯夫公司

-

蒙迪集团

-

BioCote有限公司

-

邓莫尔公司

-

艾利安特公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年7月:巴斯夫完成收购DOMO Chemicals在Alsachimie合资企业49%的股份,加强对抗菌应用聚酰胺中间体的上游控制。

- 2025年6月:Microban推出H₂O Shield,一种无PFAS防水纺织整理剂,补充其抗菌产品线。

- 2025年4月:安姆科完成与贝里全球的全股票合并,创建年现金流30亿美元的强国。

- 2025年4月:巴斯夫推出Verdessence Maize可生物降解造型聚合物,扩展天然成分组合。

全球抗菌包装市场报告范围

抗菌包装涉及活性包装的应用。特殊设计的抗菌包装通过在大部分溢出和污染发生的地方应用抗菌介质来检查食品中细菌和病原体的表面进化,允许抗菌介质在储存期间有序释放到食品表面。

| 塑料 |

| 生物聚合物 |

| 纸和纸板 |

| 玻璃 |

| 金属 |

| 有机酸 |

| 细菌素和酶 |

| 银和铜纳米颗粒 |

| 精油和植物提取物 |

| 活性表面涂层 |

| 控释系统 |

| 袋装和包装袋 |

| 薄膜和包装 |

| 托盘和盖子 |

| 纸盒包装 |

| 食品饮料 | 肉类、家禽和海鲜 |

| 烘焙和糖果 | |

| 水果和蔬菜 | |

| 医疗保健和医疗器械 | |

| 个人护理和化妆品 | |

| 动物饲料和宠物食品 | |

| 其他终端用户行业 |

| 北美 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 俄罗斯 | ||

| 欧洲其他地区 | ||

| 亚太 | 中国 | |

| 印度 | ||

| 日本 | ||

| 韩国 | ||

| 澳大利亚和新西兰 | ||

| 亚太其他地区 | ||

| 中东和非洲 | 中东 | 阿联酋 |

| 沙特阿拉伯 | ||

| 土耳其 | ||

| 中东其他地区 | ||

| 非洲 | 南非 | |

| 尼日利亚 | ||

| 埃及 | ||

| 非洲其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

| 按材料 | 塑料 | ||

| 生物聚合物 | |||

| 纸和纸板 | |||

| 玻璃 | |||

| 金属 | |||

| 按抗菌剂类型 | 有机酸 | ||

| 细菌素和酶 | |||

| 银和铜纳米颗粒 | |||

| 精油和植物提取物 | |||

| 按技术 | 活性表面涂层 | ||

| 控释系统 | |||

| 按包装类型 | 袋装和包装袋 | ||

| 薄膜和包装 | |||

| 托盘和盖子 | |||

| 纸盒包装 | |||

| 按终端用户行业 | 食品饮料 | 肉类、家禽和海鲜 | |

| 烘焙和糖果 | |||

| 水果和蔬菜 | |||

| 医疗保健和医疗器械 | |||

| 个人护理和化妆品 | |||

| 动物饲料和宠物食品 | |||

| 其他终端用户行业 | |||

| 按地理区域 | 北美 | 美国 | |

| 加拿大 | |||

| 墨西哥 | |||

| 欧洲 | 德国 | ||

| 英国 | |||

| 法国 | |||

| 意大利 | |||

| 西班牙 | |||

| 俄罗斯 | |||

| 欧洲其他地区 | |||

| 亚太 | 中国 | ||

| 印度 | |||

| 日本 | |||

| 韩国 | |||

| 澳大利亚和新西兰 | |||

| 亚太其他地区 | |||

| 中东和非洲 | 中东 | 阿联酋 | |

| 沙特阿拉伯 | |||

| 土耳其 | |||

| 中东其他地区 | |||

| 非洲 | 南非 | ||

| 尼日利亚 | |||

| 埃及 | |||

| 非洲其他地区 | |||

| 南美 | 巴西 | ||

| 阿根廷 | |||

| 南美其他地区 | |||

报告中回答的关键问题

抗菌包装市场目前规模是多少?

该市场在2025年价值129.6亿美元,预计到2030年将以5.22%的复合年增长率达到167.1亿美元。

哪个地区在抗菌包装市场处于领先地位?

亚太地区在2024年占全球收入的41.22%,并在到2030年发布最快的8.96%复合年增长率。

哪个材料细分增长最快?

生物聚合物以8.32%的复合年增长率扩张,因为法规倾向于可回收和生物基基材。

为什么医疗保健应用在抗菌包装中获得动力?

疫情后感染控制重点推动医疗保健包装达到9.13%的复合年增长率,在终端用户行业中最快。

页面最后更新于: