生物塑料包装市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

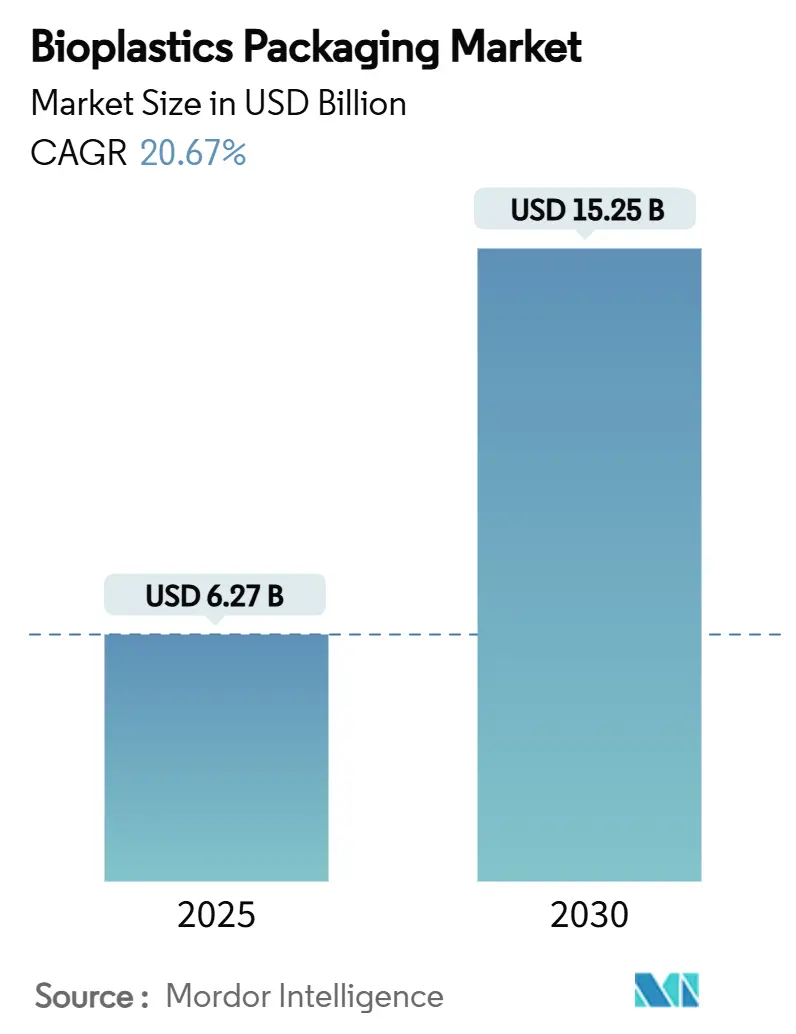

| 市场规模 (2025) | 6.27 十亿美元 |

| 市场规模 (2030) | 15.25 十亿美元 |

| 增长率 (2025 - 2030) | 20.67% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 欧洲 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

魔多智能生物塑料包装市场分析

生物塑料包装市场在2025年达到62.7亿美元的估值,预计到2030年将增长至152.5亿美元,在预测期内以20.67%的复合年增长率扩张。不断上升的生产者责任延伸制(EPR)费用、成本高效的生物原料处理以及消费者对低碳材料的偏好正在重新定义生物塑料包装市场的供应商经济学。新的欧盟回收目标、印度的可追溯性规定和中国的快递包裹标准正在同步监管时间表,而阿联酋和泰国大型PLA和Bio-PET产能增加消除了传统供应限制。全球餐饮连锁店和奢侈个人护理品牌现在将生物塑料包装格式视为主流,加速了涂层、多层薄膜和阻隔性能方面的创新。这些汇聚的力量确认了包装材料选择的结构性转变,有利于可再生原料而非化石基聚合物。

关键报告要点

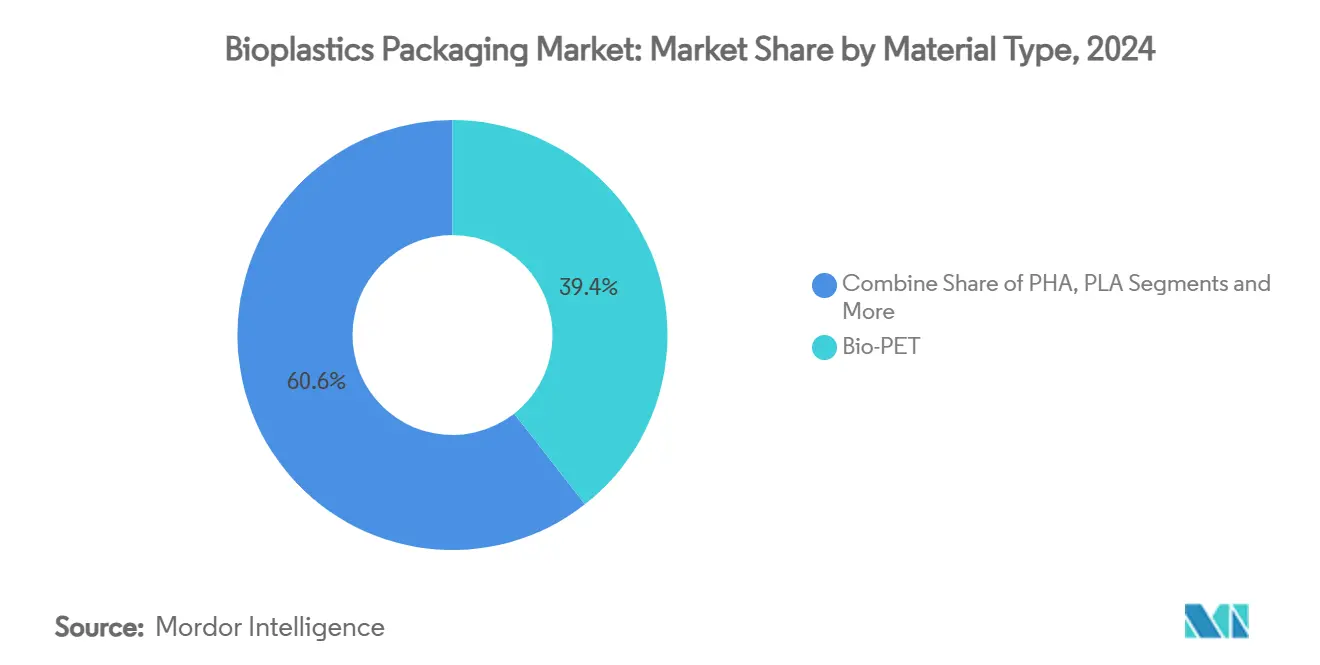

- 按材料类型,Bio-PET在2024年以39.43%的生物塑料包装市场份额领先,而PHA预计到2030年将以22.38%的复合年增长率增长

- 按产品类型,柔性包装在2024年占据58.31%的收入份额,预计到2030年将以21.61%的复合年增长率扩张

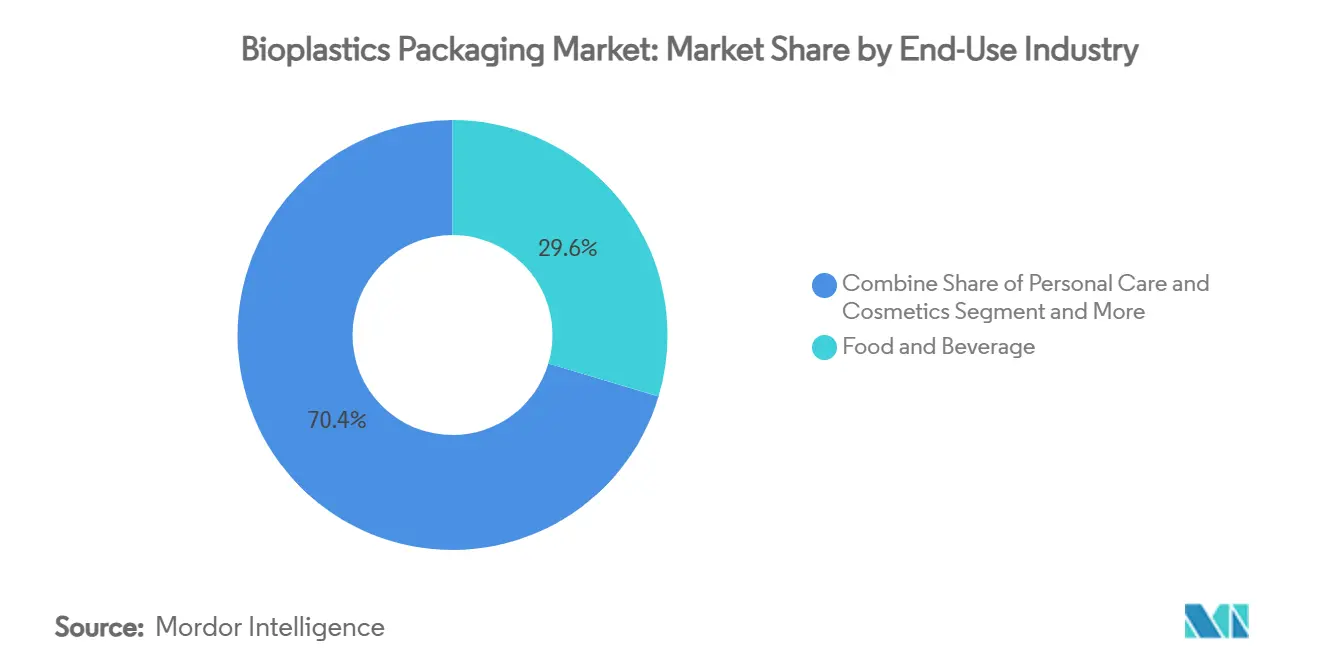

- 按终端应用行业,食品和饮料在2024年占生物塑料包装市场规模的29.62%;个人护理和化妆品预计在2025-2030年间实现21.02%的复合年增长率

- 按分销渠道,直销在2024年占据生物塑料包装市场60.12%的份额,而间接渠道到2030年录得最快的21.22%复合年增长率

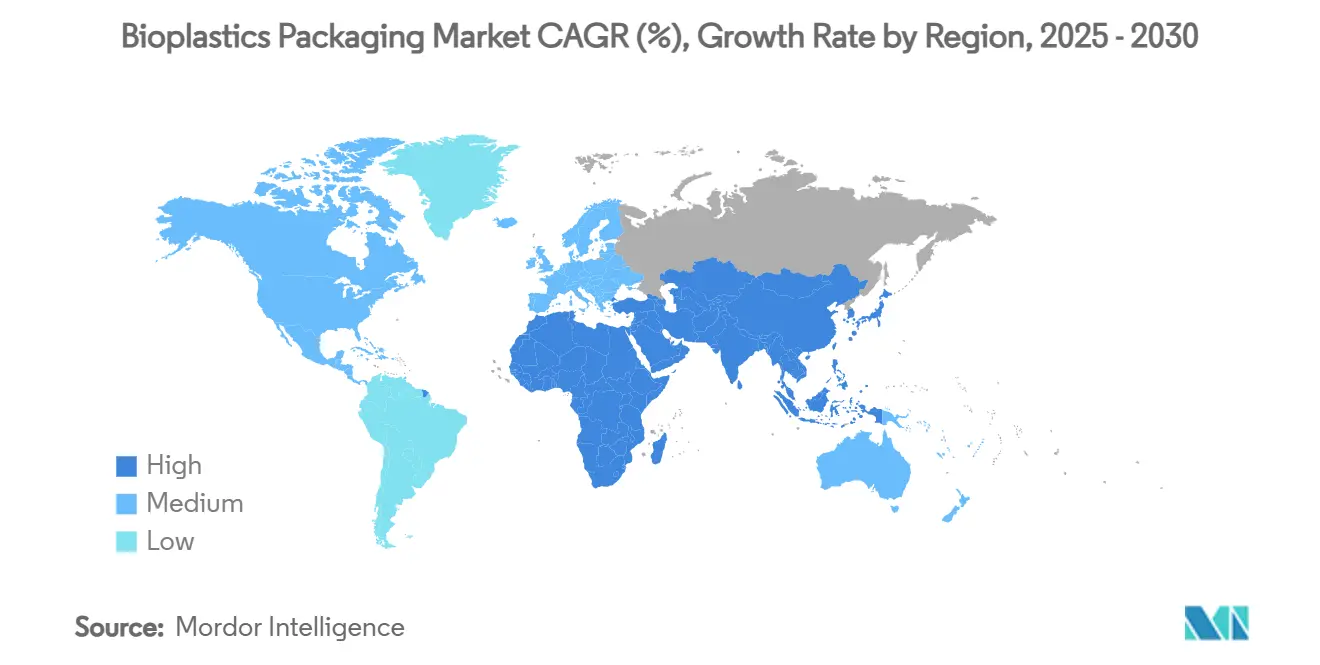

- 按地理区域,欧洲在2024年以38.28%的份额占主导地位,而亚太地区是增长最快的地区,到2030年复合年增长率为22.56%

全球生物塑料包装市场趋势和洞察

驱动因素影响分析

| 驱动因素 | 对复合年增长率预测的(~)%影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 全球EPR立法推动生物基包装采用 | +4.2% | 全球,欧盟、北美和亚太地区率先实施 | 中期(2-4年) |

| 跨国餐饮连锁店拥抱可堆肥包装,生物塑料包装需求激增 | +3.8% | 全球,集中在北美和欧洲 | 短期(≤2年) |

| 亚太政策转变为生物塑料包装创造动力 | +3.1% | 亚太核心,向中东非洲溢出 | 中期(2-4年) |

| 全球Bio-PET和PLA产能扩张正在降低采用的成本壁垒 | +2.9% | 全球,阿联酋、泰国和印度主要产能增加 | 长期(≥4年) |

| 奢侈品和个人护理品牌越来越多地采用生物塑料包装 | +2.3% | 北美和欧盟,扩展至亚太 | 中期(2-4年) |

| 政府对堆肥基础设施投资加速下游采用 | +1.9% | 北美和欧盟,亚太选择性市场 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

全球EPR立法推动生物基包装采用

加利福尼亚州、欧盟和肯尼亚的强制性EPR计划内化了生命周期末期成本,创造了从传统塑料转向可再生替代品的直接财务激励。[1]California Legislative Information, "Senate Bill No. 54 - Plastic pollution producer responsibility," leginfo.legislature.ca.gov生产者现在面临基于可回收性、可堆肥性和再生成分的差异化费用,使生物塑料材料在生物塑料包装市场中更具成本竞争力。从2025年3月开始的统一报告截止日期简化了跨境合规性,鼓励跨国品牌所有者标准化可持续格式。惩罚不可回收基材的费用调制政策进一步扩大了生物塑料包装市场的可寻址空间。随着监管时间表与泰国和阿联酋大型PLA工厂启动的汇聚,可预测的供应和更低的价格强化了采用动力。

跨国餐饮连锁店需求激增

领先的餐饮品牌加速了可堆肥格式的试验和推广,催生了生物塑料包装市场的新量级流。麦当劳的杯子现在使用50%的生物聚合物混合物,而星巴克已将模制纤维冷杯试点扩展到美国多个州。这些公司利用采购规模来压缩单位树脂成本并验证消费者接受度。操作效益--简化分拣、减少垃圾填埋费用和品牌资产增值--强化了重复购买。它们的快速采用向转换商发出信号,表明生物塑料库存单位可以在不出现重新工具化瓶颈的情况下匹配传统基材的吞吐量。

亚太政策转变创造动力

印度从2025年7月开始的二维码可追溯性要求和中国的GB 43352-2023标准对重金属和特定添加剂施加更严格的控制。结合日本采购规定优先考虑竹子和其他生物基投入,这些规则促进了供应全球生物塑料包装市场的区域制造集群。政府资本补贴,如印度对生物塑料项目的50%投资补助,缩短了新聚合物资产的回收期。加速的政策协调减少了监管风险,支持贸易流动,并鼓励跨国转换商在更接近原料来源的地方本地化柔性包装生产线。

Bio-PET和PLA产能扩张

苏尔寿的工艺技术支撑着阿联酋生物科技12万吨/年PLA大型项目,而NatureWorks获得了3.5亿美元在泰国增加7.5万吨/年产能。Braskem在巴西将生物聚合物产量提高了30%,东丽将在2025年推出生物质基ABS。由此产生的规模经济可能缩小与石油PET历史上每吨300-500美元的成本差距,侵蚀生物塑料包装市场的关键壁垒。地理多样化还缓解了运费波动和地缘政治供应风险,为品牌所有者提供多区域采购选择来管理库存。

约束影响分析

| 约束 | 对复合年增长率预测的(~)%影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 由于与生物燃料需求竞争,生物基原料长期短缺 | -2.8% | 全球,在巴西、美国和欧盟特别严重 | 长期(≥4年) |

| 不一致的工业堆肥基础设施阻碍生命周期末期声明 | -2.1% | 全球,发展中市场基础设施差距 | 中期(2-4年) |

| 高温应用中的功能性能限制 | -1.6% | 全球,影响食品包装和工业应用 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

生物基原料长期短缺

巴西创纪录的乙醇生产运行和美国可再生燃料标准量的上升加剧了原料竞争,推高了支撑PLA和Bio-PET生产的玉米和糖价格。生物燃料生产商通常凭借立法需求配额和税收抵免赢得分配战。虽然NatureWorks正在探索木薯和木质纤维素路线,但在非作物投入达到规模之前,原料稀缺仍然是生物塑料包装市场的结构性逆风。

不一致的工业堆肥基础设施

目前只有185家美国堆肥商接受认证包装,许多欧盟设施未能达到EN 13432温度阈值。司法管辖区不一致破坏了消费者信任并增加了生产者责任。加利福尼亚州的AB 1201将在2026年执行更严格的可堆肥性标签,迫使转换商在大规模推出前验证设施可达性。如果没有同步的基础设施升级,生物塑料包装市场面临环境声明与实际生命周期末期结果之间的认知差距风险。

细分分析

按材料类型:Bio-PET主导地位面临PHA创新

Bio-PET在2024年占生物塑料包装市场39.43%的份额,因为生产者利用现有的PET回收流进行快速直接替代。该细分受益于ISCC PLUS认证的生物质基PTA供应链。可口可乐1.8亿欧元的欧洲转型说明了大买家如何对树脂溢价施加下行压力,支持稳定的生物塑料包装市场规模扩张。PHA虽然今天只是利基份额,但预计复合年增长率为22.38%,因为整合稳定化和专业级别针对海洋可降解应用。

淀粉混合物在可生物降解聚合物中仍然是量级领导者,玉米、马铃薯和木薯原料提供价格对冲灵活性。来自泰国和阿联酋的PLA产能提升区域供应,而PBAT和PBS在需要在较低加工温度下增强韧性的薄膜中获得牵引力。双重采购策略保护转换商免受树脂波动影响,保持生物塑料包装市场对价格冲击的韧性。

备注: 购买报告后可获得所有单独细分的细分份额

按产品类型:柔性包装创新推动增长

柔性格式占2024年收入的58.31%,预计以21.61%的复合年增长率领先。薄膜、包装和袋装与PLA和Bio-PE的机械和阻隔特性很好地对齐。雀巢1.2亿瑞士法郎的欧洲改造显示了转换所需的资本,但也证明了抵消较高树脂价格的消费者接受溢价。Accredo的甘蔗基袋装系列强调了推动采购决策的碳减排收益。

硬质容器由于更高的热变形标准而滞后,但多层PLA-纤维素结构现在接近适用于常温酱汁的氧气阻隔水平。从柔性到硬质应用的技术溢出正在缩小性能差距,在更广泛的生物塑料包装市场内开启新的收入口袋。

按终端应用行业:食品行业领导地位促进个人护理增长

食品和饮料在2024年占收入的29.62%,受快餐服务餐厅转换和零售商自有品牌倡议支撑。可堆肥餐具简化了竞技场和校园的废物分拣,为生物塑料包装市场增加了大量出口。个人护理和化妆品预计实现21.02%的复合年增长率,因为欧莱雅、雅诗兰黛和联合利华将超过10亿美元用于可持续容器重新设计。

制药用例出现在受控降解提供防篡改证据和降低残留风险的地方。奢侈美容品牌每年生产估计1200亿个单位,提供支撑颜色稳定性和香味阻隔增强研发的优质利润,强化生物塑料包装市场的长期增长。

备注: 购买报告后可获得所有单独细分的细分份额

按分销渠道:直销效率支持间接增长

直销保持60.12%的份额,因为转换商需要实践技术指导来定制树脂混合和工艺设置。安姆科4500万美元的全球合作伙伴培训支出说明了每销售一吨背后的咨询工作量。随着质量等级标准化,间接分销商以21.22%的复合年增长率扩张,扩大二线城市的准入。

数字订购平台现在报价实时碳足迹仪表板,允许小品牌立即基准节约。分层定价仍然有利于大批量直接交易,但简化的电子商务门户弥合了新兴标签的差距,扩大了生物塑料包装市场的可寻址空间。

地理分析

欧洲在2024年以38.28%的份额仍然是生物塑料包装市场的最大区域贡献者,由《包装和包装废物法规》推动,该法规规定到2030年实现通用可回收性并禁止食品接触物品中的PFAS。德国的VerpackG在2024年征收21亿欧元的EPR费用,促使品牌所有者选择获得30%费用折扣的生物基格式。南欧在新鲜农产品薄膜中见证快速采用,而北方市场专注于满足冷链规格的硬质酸奶杯。

亚太地区是增长最快的地区,预计到2030年复合年增长率为22.56%。印度的可追溯性规则、中国的GB 43352-2023和日本政府对生物降解替代品的采购将政策杠杆与投资刺激对齐。[2] Standardization Administration of China, "Express packaging standard GB 43352-2023," sac.gov.cn NatureWorks和Balrampur Chini Mills供应国内转换商,削减运费成本并对冲货币波动。接近农业原料的地理位置使东盟国家成为向高需求欧盟市场的战略出口基地,放大该地区生物塑料包装市场规模。

北美显示强劲势头,因为加利福尼亚州、俄勒冈州和科罗拉多州最终确定每年递增的EPR费用时间表。麦当劳和星巴克的餐饮服务试点项目加速下游转换商资格认证。价值7500万美元的联邦堆肥建设补助表明即将到来的基础设施平价,这是生物塑料包装市场渗透超越沿海城市的关键推动因素。加拿大和墨西哥采用统一标签来保护跨境供应链,确保集成品牌推出的监管清晰度。

竞争格局

竞争领域仍然适度分散。全球包装巨头将可再生基材整合到现有生产线中,而专业生物塑料初创公司追求性能突破。安姆科通过采购超过10%的消费后树脂超过了其中期目标,展示了现有企业如何将规模转化为可持续性里程碑。[3] Amcor, "Sustainability Report 2024," amcor.com Novolex以67亿美元收购Pactiv Evergreen,将渠道广度扩展至39,000个SKU,为合并公司提供与零售商的强大议价杠杆。

技术联盟主导战略。安姆科与Bloom Biorenewables的合作伙伴关系将植物废料化学注入PET供应,而东丽和出光兴产在生物质ABS上合作,以实现甘蔗原料的多样化。专利申请在2024年攀升至847项,其中34%专注于阻隔改进。风险投资集中于加速堆肥的酶和将聚合能耗降低30%的催化剂,暗示生物塑料包装市场未来的成本阶跃变化。

从2025年开始的监管合规截止日期鼓励产能预订,尽管有新工厂公告,仍收紧短期现货供应。因此,能够保证符合规格树脂并提供生命周期数据的供应商赢得多年合同。随着生物塑料包装市场从利基转向主流,能够向后整合原料或向前整合收集服务的市场参与者建立了可防御的护城河。

生物塑料包装行业领导者

-

巴斯夫股份公司(Badische Anilin- und Soda-Fabrik)

-

TAGHLEEF INDUSTRIES GROUP

-

三菱化学株式会社

-

Alpagro Packaging

-

安姆科公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年4月:Novolex完成67亿美元收购Pactiv Evergreen,创建多元化可持续包装领导者

- 2025年3月:阿联酋生物科技使用苏尔寿技术在阿联酋破土动工12万吨/年PLA设施

- 2025年2月:NatureWorks为其泰国Ingeo PLA工厂获得3.5亿美元融资

- 2025年1月:Braskem完成30%生物聚合物扩张,在巴西增加6万吨/年产能。

全球生物塑料包装市场报告范围

生物塑料是来源于玉米淀粉等有机来源的塑料,通常是聚乳酸(PLA)。这些塑料在包装行业越来越被采用,因为它们与标准塑料相比具有容易和快速分解的能力。生物塑料包装市场按材料类型(BIO-PET、BIO-PE、BIO-PA、淀粉混合物、PLA、PBAT、PHA)、产品类型(硬质塑料包装、柔性包装)、终端用户行业(食品、饮料、制药、个人护理和家庭护理)和地理(北美、欧洲、亚太、拉丁美洲、中东和非洲)进行细分。

所有上述细分的市场规模和预测均以价值(百万美元)提供。

| 非生物降解生物塑料 | Bio-PET |

| Bio-PE | |

| 其他非生物降解生物塑料 | |

| 生物降解生物塑料 | 淀粉混合物 |

| 聚乳酸(PLA) | |

| 聚己二酸/对苯二甲酸丁二酯(PBAT) | |

| 聚丁二酸丁二酯(PBS) | |

| 聚羟基烷酸酯(PHA) | |

| 其他生物降解生物塑料 |

| 硬质包装 | 瓶子和罐子 |

| 托盘和容器 | |

| 其他硬质包装 | |

| 柔性包装 | 薄膜和包装 |

| 袋子和包装袋 | |

| 其他柔性包装 |

| 食品 |

| 饮料 |

| 制药 |

| 个人护理和化妆品 |

| 其他终端应用行业 |

| 直销 |

| 间接销售 |

| 北美 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 俄罗斯 | ||

| 欧洲其他地区 | ||

| 亚太 | 中国 | |

| 印度 | ||

| 日本 | ||

| 韩国 | ||

| 澳大利亚和新西兰 | ||

| 亚太其他地区 | ||

| 中东和非洲 | 中东 | 阿联酋 |

| 沙特阿拉伯 | ||

| 土耳其 | ||

| 中东其他地区 | ||

| 非洲 | 南非 | |

| 尼日利亚 | ||

| 埃及 | ||

| 非洲其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

| 按材料类型 | 非生物降解生物塑料 | Bio-PET | |

| Bio-PE | |||

| 其他非生物降解生物塑料 | |||

| 生物降解生物塑料 | 淀粉混合物 | ||

| 聚乳酸(PLA) | |||

| 聚己二酸/对苯二甲酸丁二酯(PBAT) | |||

| 聚丁二酸丁二酯(PBS) | |||

| 聚羟基烷酸酯(PHA) | |||

| 其他生物降解生物塑料 | |||

| 按产品类型 | 硬质包装 | 瓶子和罐子 | |

| 托盘和容器 | |||

| 其他硬质包装 | |||

| 柔性包装 | 薄膜和包装 | ||

| 袋子和包装袋 | |||

| 其他柔性包装 | |||

| 按终端应用行业 | 食品 | ||

| 饮料 | |||

| 制药 | |||

| 个人护理和化妆品 | |||

| 其他终端应用行业 | |||

| 按分销渠道 | 直销 | ||

| 间接销售 | |||

| 按地理 | 北美 | 美国 | |

| 加拿大 | |||

| 墨西哥 | |||

| 欧洲 | 德国 | ||

| 英国 | |||

| 法国 | |||

| 意大利 | |||

| 西班牙 | |||

| 俄罗斯 | |||

| 欧洲其他地区 | |||

| 亚太 | 中国 | ||

| 印度 | |||

| 日本 | |||

| 韩国 | |||

| 澳大利亚和新西兰 | |||

| 亚太其他地区 | |||

| 中东和非洲 | 中东 | 阿联酋 | |

| 沙特阿拉伯 | |||

| 土耳其 | |||

| 中东其他地区 | |||

| 非洲 | 南非 | ||

| 尼日利亚 | |||

| 埃及 | |||

| 非洲其他地区 | |||

| 南美 | 巴西 | ||

| 阿根廷 | |||

| 南美其他地区 | |||

报告中回答的关键问题

生物塑料包装市场的当前规模是多少?

生物塑料包装市场在2025年达到62.7亿美元,预计到2030年将攀升至152.5亿美元。

哪个地区引领生物塑料包装市场?

欧洲以2024年38.28%的份额领先,受严格的欧盟回收和含量规定推动。

哪种材料类型目前主导市场?

Bio-PET以39.43%的份额占主导地位,得益于与现有PET回收基础设施的兼容性。

为什么柔性格式增长最快?

柔性包装与PLA和Bio-PE材料特性很好地对齐,支持快餐服务和电子商务应用,推动到2030年21.61%的复合年增长率。

更广泛采用的最大约束是什么?

来自生物燃料的原料竞争限制了生物基聚合物供应,从预测复合年增长率中减去2.8个百分点。

页面最后更新于: