海藻产品市场规模和份额

市场概述

| 研究期 | 2020 - 2030 |

|---|---|

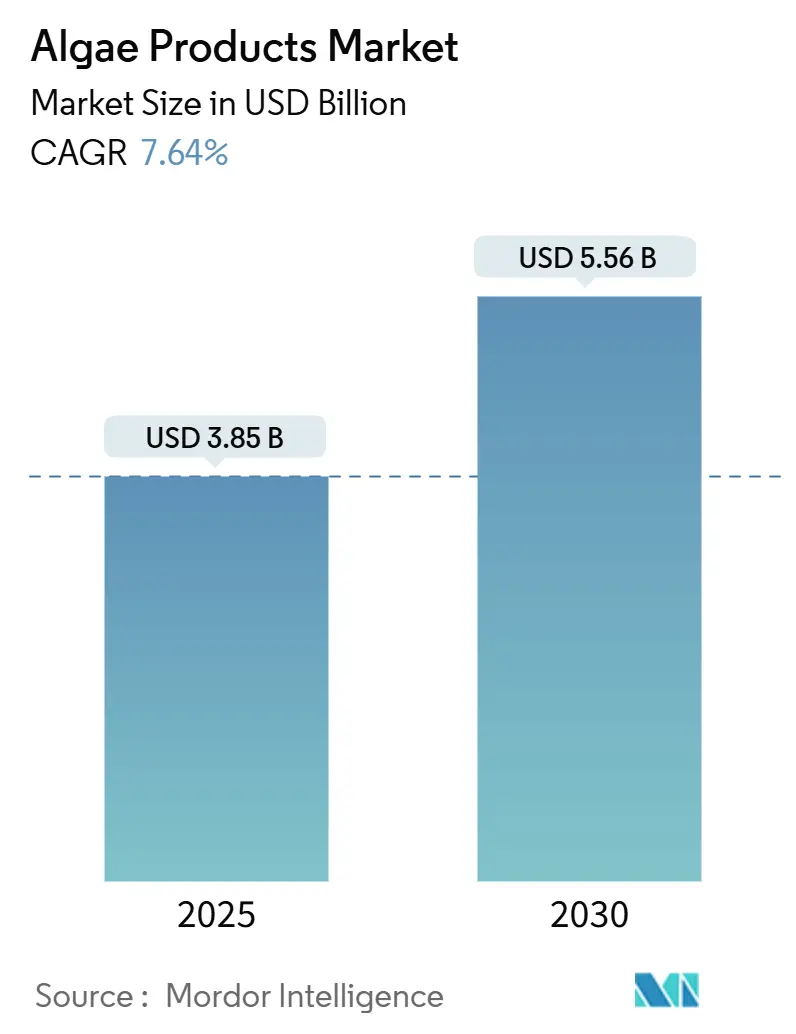

| 市场规模 (2025) | 3.85 十亿美元 |

| 市场规模 (2030) | 5.56 十亿美元 |

| 增长率 (2025 - 2030) | 7.64% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

海藻产品市场分析 - 魔多情报

海藻产品市场规模预计在2025年为38.5亿美元,预计到2030年将达到55.6亿美元,在预测期(2025-2030)内的复合年增长率为7.64%。监管批准正在扩大成分选择,推动商业动力从小众应用转向主流采用。一个典型例子是FDA在2025年5月批准加尔迪利亚提取物蓝色素,据《联邦公报》记载[1]来源:《联邦公报》,"加尔迪利亚提取物蓝色素的批准" www.federalregister.gov。随着对天然着色剂、植物性蛋白和可持续脂质需求的激增,资本越来越多地投入到先进的光生物反应器产能中。同时,旨在提高支持结构效率的成本削减计划正在成功缩小与传统成分的差距,据太平洋西北国家实验室(PNNL)[2]来源:太平洋西北国家实验室(PNNL),"成本削减计划",www.pnnl.gov。北美凭借一致的安全框架保持领先地位。相比之下,亚太地区正在见证最快的增长,这得益于蓬勃发展的水产养殖业和政府对生物燃料的强制要求。虽然竞争强度适中,但仍有足够的竞争推动创新。然而,这种市场格局也使得老牌企业能够通过规模和专利巩固其地位。

关键报告要点

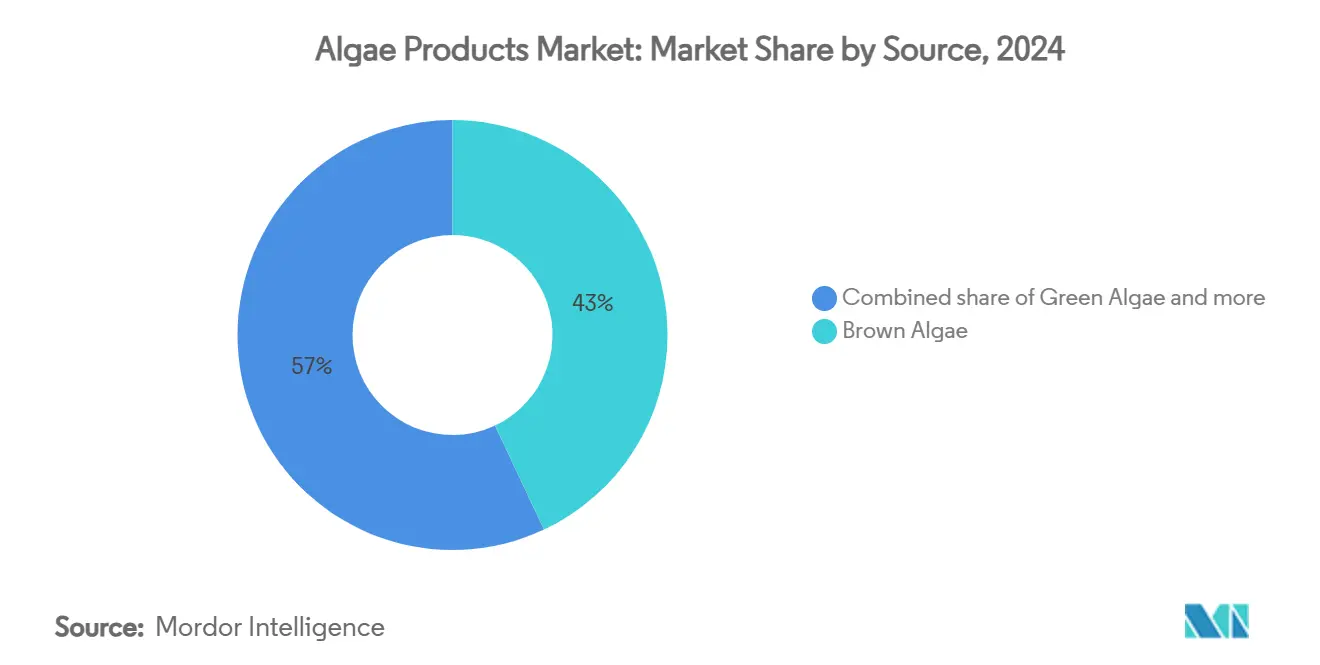

• 按来源分,褐藻在2024年以43.01%的海藻产品市场份额领先;绿藻预计到2030年将以9.36%的复合年增长率扩张。

• 按产品类型分,亲水胶体在2024年占据海藻产品市场规模的45.93%,而类胡萝卜素预计到2030年将以10.80%的复合年增长率增长。

• 按应用分,食品饮料在2024年占海藻产品市场规模的48.93%,并以8.22%的复合年增长率持续推进至2030年。

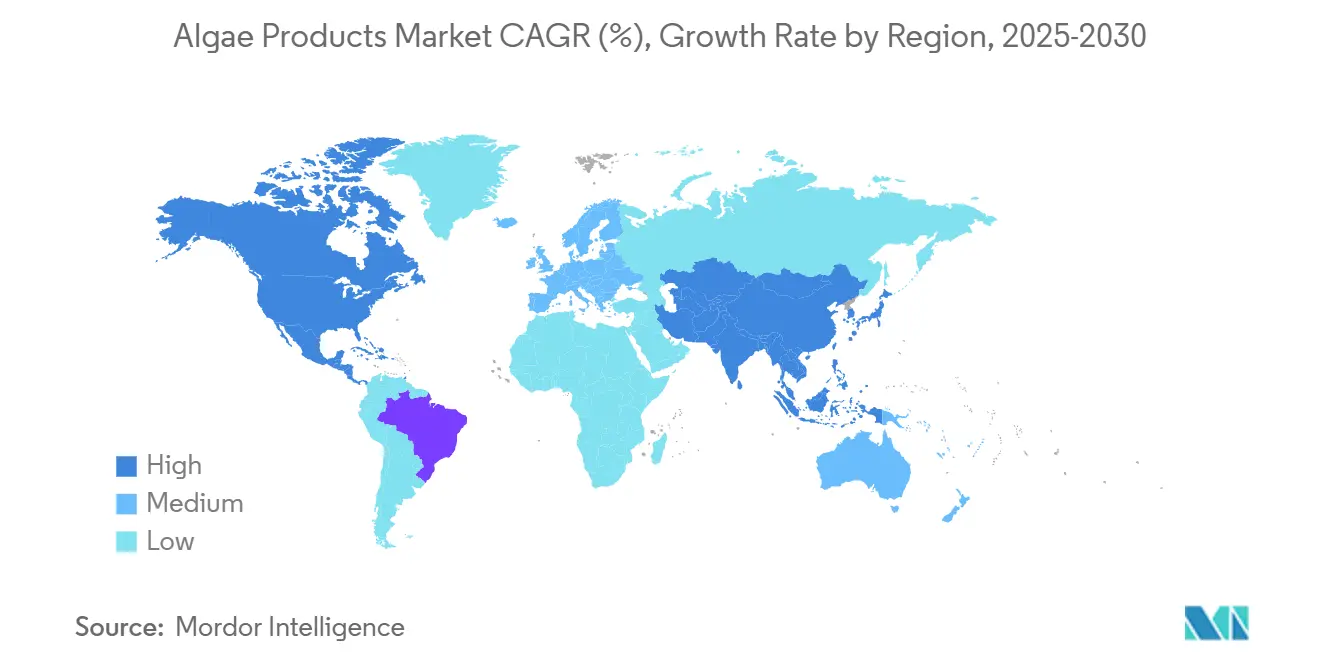

• 按地理区域分,北美在2024年持有34.54%的海藻产品市场份额,而亚太地区预计到2030年将录得8.98%的复合年增长率。

全球海藻产品市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 对植物性蛋白成分需求增长 | +1.8% | 全球,北美和欧洲为重点 | 中期(2-4年) |

| 天然食品着色剂和质构剂使用增加 | +1.5% | 全球,以北美和欧洲为主导 | 短期(≤ 2年) |

| 海藻培养和加工技术进步 | +1.2% | 亚太地区核心,向北美扩散 | 长期(≥ 4年) |

| 有机农业和循环经济倡议支持 | +0.9% | 欧洲和北美,扩展到亚太地区 | 中期(2-4年) |

| 跨多元化行业应用扩大 | +1.1% | 全球 | 中期(2-4年) |

| 海藻生物燃料开发投资增加 | +0.8% | 亚太地区核心,北美次要 | 长期(≥ 4年) |

| 来源: Mordor Intelligence | |||

对植物性蛋白成分需求增长

微藻,特别是螺旋藻和小球藻,由于其高蛋白含量(可达干重的70%),在运动营养、肉类替代品和婴儿配方奶粉中获得关注。埃克塞特大学2024年的一项研究强调,螺旋藻的肌肉增强蛋白质可与霉菌蛋白相媲美。AlgaeCore Technologies获得1900万美元资金来完善其Simplii Texture工艺,该工艺可消除异味并在不挤压的情况下创造纤维结构,据太平洋西北国家实验室(PNNL)。Brevel的以色列工厂正在使用基于糖的发酵生产中性风味的微藻蛋白,缩小与大豆和豌豆蛋白的成本差距。对可持续植物性蛋白日益增长的需求正推动微藻市场的创新和规模化努力。

天然食品着色剂和质构剂使用增加

在一项重要的政策转变中,FDA在2025年批准了四种海藻衍生色素,包括加尔迪利亚提取物蓝色素。此举加速了天然替代品的市场准入。值得注意的是,螺旋藻提取物享有认证豁免,避开了与合成染料相关的定期批次费用。与此同时,发酵技术的进步正在增强色素的热稳定性。这使得糖果和烘焙公司能够无缝过渡,摆脱合成蓝色和红色,而不会影响色彩强度。此外,消费者对清洁标签和植物性产品日益增长的需求进一步推动了海藻衍生色素的采用。对可持续性和减少对合成成分依赖的日益关注也与更广泛的行业趋势一致,使海藻产品成为首选。总的来说,这些发展正在将藻类类胡萝卜素从小众成分提升为关键组成部分,推动海藻产品市场的增长。

有机农业和循环经济倡议支持

得益于美国能源部的循环经济试点项目[3]来源:太平洋西北国家实验室(PNNL),"成本削减计划",www.pnnl.gov,工业二氧化碳排放现在正直接导入海藻装置。这些装置战略性地设在水泥和钢铁厂,产生碳信贷收入流,提高项目内部收益率。在能源部4600万美元资金池的支持下,废物制藻燃料项目正在整合废水净化。这些项目拥有令人印象深刻的指标:实现99%的氨去除率和83%的正磷酸盐吸收率,同时生产可销售的生物质。除了环境效益外,这些倡议还在推动海藻生物燃料的创新,为可持续能源解决方案创造机会。此外,将海藻系统整合到工业流程中正在减少对化石燃料的依赖,有助于实现长期碳中和目标。在欧盟,地平线计划在"蓝色生物经济"倡议下运作,正在推广在非耕地上的海藻培养。这一举措不仅与农艺学和气候目标保持一致,还增强了海藻产品市场相对于传统作物的竞争优势。

跨多元化行业应用扩大

小球藻(Chlorella vulgaris),一种微藻,正在防晒霜行业掀起波澜,通过其天然存在的菌孢素类氨基酸提供SPF 8防护。这一创新符合珊瑚礁安全法规,特别是在夏威夷等州。在制药前沿,衣藻正被用于表达重组疫苗抗原。这种方法利用真核糖基化,以传统哺乳动物细胞成本的一小部分实现效果。在包装领域,海藻衍生生物聚合物正受到关注。它们正被试用于一次性包装,具有生物降解性和碳捕获特性,胜过传统石化塑料。此外,海藻产品在食品饮料行业获得关注,为传统成分提供可持续和营养丰富的替代品。对环境可持续性日益增长的关注和对生物基产品的监管支持进一步加速了海藻衍生解决方案的采用。凭借多样化的终端市场阵列,海藻产品市场得以缓冲波动性,为稳定的长期增长铺平道路。

约束因素影响分析

| 约束因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 光生物反应器规模化的高资本支出 | -1.4% | 全球,新兴市场尤为严重 | 中期(2-4年) |

| 新兴经济体新型海藻食品监管模糊性 | -0.8% | 亚太新兴市场,拉丁美洲 | 短期(≤ 2年) |

| 海藻原材料供应链限制 | -0.6% | 全球,区域差异 | 短期(≤ 2年) |

| 相对于传统替代品的高生产成本 | -1.2% | 全球 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

新兴经济体新型海藻食品监管模糊性

印度食品安全标准管理局尚未为藻类蛋白提供明确方向,使公司不得不在州级层面的不一致批准迷宫中艰难前行。相比之下,欧盟在2024年采取了决定性行动,将20种海藻物种纳入其新型食品状态目录。这一战略举措不仅为公司节省了1000万欧元的重大行政成本,还突出了日益扩大的市场差距。印度的监管不确定性阻碍了海藻产品的采用,限制了其国内市场潜力。与此同时,欧盟的前瞻性立场使其成为海藻领域投资和创新的磁石。因此,全球生产商越来越青睐具有更明确批准流程的地区,导致向更具预算友好地区的技术转让放缓。

海藻原材料供应链限制

原料短缺,包括二氧化碳、基本营养物质和优质海水,威胁到海藻产品的稳定生产。例如,智利的沿海设施由于工业二氧化碳脱碳协议的季节性波动而不得不缩减运营规模,突显了海藻产品市场依赖的脆弱供应链。虽然在营养物质回收和直接空气捕获二氧化碳解决方案方面正在进行投资,但这些努力仍处于初期阶段。此外,开发和实施这些技术的高成本对可扩展性构成重大挑战。缺乏营养物质回收的标准化基础设施进一步加剧了问题,在供应链中造成低效率。解决这些限制对确保海藻产品市场的长期增长和稳定至关重要。

细分分析

按来源:褐藻主导地位面临绿色创新

2024年,褐藻以43.01%的海藻产品市场主导份额领先,得益于亚洲和南美沿海地区建立的卡拉胶和海藻酸供应链。数十年的基础设施发展,加上严格的规格标准,巩固了客户忠诚度,特别是在乳制品凝胶和伤口护理敷料应用中。然而,该细分市场对主要依赖野生收获培养的依赖使其容易受到气候引起的生物质波动影响。此外,野生收获方法的有限可扩展性在满足日益增长的全球需求方面构成挑战。向受控水产养殖系统转型的努力正在进行中,但由于高初始投资成本,广泛采用仍然缓慢。

另一方面,绿藻正在成为增长最快的细分市场,预计到2030年将保持强劲的9.36%复合年增长率。这种增长由小球藻和衣藻等菌株推动,实现超过0.3 g L⁻¹ day⁻¹的令人印象深刻的产量。通过采用基于发酵的工艺,生产商规避了光合作用挑战,使他们能够将工厂定位在更靠近可再生能源的地方。重组平台的创新正为有利可图的制药业铺平道路,ProFuture开发的风味中性小球藻解决了过去的感官限制。此外,绿藻在生物燃料和动物饲料等应用中的多功能性增强了其市场潜力。该细分市场的快速发展正吸引大量投资,进一步加速其增长轨迹。

备注: 购买报告后可获得所有单个细分市场的细分份额

按产品类型:亲水胶体领先,类胡萝卜素激增

2024年,亲水胶体主导海藻产品市场,占市场规模的45.93%。这些亲水胶体为植物性奶酪、酸奶和熟食肉类提供货架稳定的粘度。对这些产品的需求保持价格非弹性,因为合成替代品难以复制必要的热凝胶强度和pH耐受性。此外,前三大卡拉胶公司之间的产能合理化导致了有纪律的定价,提高了利润率。

类胡萝卜素以10.80%复合年增长率的强劲增长率受益于合成偶氮染料面临的日益严格的监管挑战。雨生红球藻虾青素因其抗氧化效力而备受珍视,每公斤售价7000美元。这一高价值使生产商能够在短短五年内收回其重大资本投资。在化妆品行业,配方师越来越多地转向β-胡萝卜素,因为它能够提供天然的阳光亲吻色调。这一趋势不仅使收入流多样化,还提升了类胡萝卜素在海藻产品市场中的整体形象。

按应用:食品主导地位扩展各细分市场

2024年,食品饮料应用占据主导地位,拥有48.93%的市场份额,同时也是增长最快的细分市场,到2030年复合年增长率达8.22%。这种激增由乳制品替代品、糖果和咸味小食的推出推动,所有这些都利用了清洁标签色素和质构剂的力量。认识到微藻的营养密度,产品开发者现在正将微藻粉整合到旨在增强免疫力的能量棒和饮料中。此外,快速的监管程序缓解了重新配方的挑战。消费者对植物性和可持续成分日益增长的需求进一步支持了海藻产品在该领域的采用。公司还在利用海藻的多功能性在食品应用中创造创新的质构和风味。

超越烹饪领域,个人护理品牌正转向藻类多糖用于其保湿屏障面霜。与此同时,防晒霜正在加入菌孢素类氨基酸,确保珊瑚礁安全的UVA吸收。使用海藻衍生成分与环保和可持续个人护理产品的上升趋势一致。此外,海藻培养技术的进步使得能够生产专门为化妆品行业量身定制的高质量成分。在水产饲料领域,Veramaris在内布拉斯加州的工厂发挥着关键作用,供应满足全球三文鱼行业15%欧米茄-3需求的藻油。

备注: 购买报告后可获得所有单个细分市场的细分份额

地理分析

2024年,北美持有海藻产品市场34.54%的主导份额。跨国公司在FDA对色素添加剂的明确立场及其一般认为安全(GRAS)流程中找到保证。与此同时,公私合作资金,以能源部对海藻制燃料联合体2020万美元投资为例,促进了技术进步。在阿尔伯塔,寒冷气候光生物反应器的试点展示了即使在北纬53°也能实现成本平价的潜力,扩大了该地区的农业可能性。该地区对创新和监管透明度的关注吸引了来自国内外企业的大量投资。此外,光生物反应器技术的进步预计将进一步提高生产效率和可扩展性。

预计到2030年增长率为8.98%复合年增长率的亚太地区,受益于中国对微藻生物柴油的强制要求及其综合水产养殖倡议。沿海省份正在激励陆上赛道池塘,将它们与废水修复目标联系起来,从而降低输入费用。虽然日本和韩国专注于为化妆品行业供应高纯度菌株,东盟国家正在利用其全年阳光培养蛋白生物质用于出口。该地区多样的气候条件和政府支持为海藻培养创造了有利环境。此外,对可持续和可再生资源日益增长的需求正推动亚太海藻产品市场的创新和合作伙伴关系。

欧洲将其可持续性议程与强大的研发相结合。欧盟2024年将20种新海藻物种纳入其新型食品目录加速了商业冒险。碳边界调整机制激励钢铁生产商在现场建立藻类装置,使他们能够利用烟道气二氧化碳并为动物饲料生成富含蛋白质的生物质。此外,地平线欧洲资助正推动综合生物炼制厂的扩张,巩固了欧洲大陆在全球海藻产品领域的技术主导地位。该地区对减少碳排放的承诺与其在各个行业推动海藻解决方案的努力一致。此外,学术界和工业界之间的合作正在促进创新并确保海藻技术的可扩展性。

备注: 购买报告后可获得所有单个细分市场的细分份额

竞争格局

海藻产品市场适度集中。帝斯曼-芬美意、科碧恩和嘉吉等公司利用垂直一体化,从菌种库到下游配方专业知识。帝斯曼-芬美意推出了Life' DHA B54-0100,拥有545 mg g¹DHA的效力,将胶囊数量减少40%。这一创新不仅缓解了消费者的药丸疲劳,还提高了零售商需求。与此同时,科碧恩的AlgaPrime DHA发酵平台已与智利三文鱼生产商签署了多年供应合同,确保有保证的提货量。

战略合作伙伴关系正在兴起。Veramaris是帝斯曼和赢创的合作项目,已向内布拉斯加州设施投入2亿美元。此举旨在减少对鱼油供应链的依赖,并获得水产养殖管理委员会的认证。在另一个合资企业中,马来西亚国家石油公司和裸藻在马来西亚合作建立年产能65万吨的生物炼制厂。他们对可持续航空燃料的关注强调了向高价值能源市场的战略转移。

由技术驱动的新进入者正在开拓独特的细分市场。AlgaeCore开发了基于螺旋藻的烟熏三文鱼,利用专有的脱色方法。这一创新使他们能够在不使用合成调味剂的情况下复制鱼肉,为他们在熟食店的优质上架定位。在另一个前沿,模块化光生物反应器供应商Algenuity已将其水凝胶封装技术许可给专门从事微藻药物递送的公司。这种合作伙伴关系确保Algenuity从使用中的反应器获得稳定的年金收入。这些多样化的策略正在塑造一个充满活力但适度集中的海藻产品市场。

海藻产品行业领导者

-

嘉吉公司

-

阿彻丹尼尔斯米德兰公司

-

科碧恩公司

-

巴斯夫公司

-

帝斯曼-芬美意公司

- *免责声明:主要玩家排序不分先后

最近行业发展

- 2025年5月:FDA批准加尔迪利亚提取物蓝色素作为免认证色素添加剂,源自单细胞红藻加尔迪利亚硫磺藻。该批准为食品制造商扩大了天然着色剂选择,并验证了海藻衍生成分在主流应用中的使用。

- 2024年10月:帝斯曼-芬美意推出life's DHA B54-0100,这是一种高效藻油,每克含545毫克DHA和80毫克EPA,可制造更小的补充剂胶囊并解决欧米茄-3缺乏问题。该产品推出代表了海藻衍生欧米茄-3技术的重大进步,并支持公司在北美市场的扩张。

- 2024年10月:Algiecel获得650万欧元股权资金,用于扩大饲料和食品行业的微藻生产规模,针对二氧化碳排放行业的生物反应器原料,同时生产高价值生物质和生物油。

- 2024年4月:欧盟委员会批准眼虫藻β-葡聚糖作为新型食品,Kemin Foods获得五年专用权,用于谷物棒、酸奶和代餐饮料的应用。该批准为海藻衍生β-葡聚糖打开了免疫补充剂市场。

全球海藻产品市场报告范围

海藻产品源自单细胞水生生物,具有丰富的营养成分。这些产品在膳食补充剂、个人护理和药品中有应用。

海藻产品市场按来源、产品类型、应用和地理区域进行分类。来源包括褐藻、红藻、绿藻和蓝绿藻。产品类型包括藻类蛋白、海藻酸、卡拉胶、类胡萝卜素、脂质和其他变体。应用范围从个人护理、食品饮料、膳食补充剂、药品到动物饲料等其他用途。报告还提供市场的地理分析,重点关注发达和新兴地区,即北美、欧洲、亚太地区、南美以及中东和非洲。

市场规模以美元价值形式呈现,涵盖上述所有细分市场。

| 褐藻 |

| 红藻 |

| 绿藻 |

| 蓝绿藻 |

| 亲水胶体 | 卡拉胶 |

| 海藻酸 | |

| 其他 | |

| 藻类蛋白 | |

| 类胡萝卜素 | |

| 脂质 | |

| 其他产品类型 |

| 食品饮料 |

| 个人护理和化妆品 |

| 膳食补充剂 |

| 药品 |

| 动物饲料 |

| 其他应用 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 北美其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他地区 | |

| 欧洲 | 英国 |

| 德国 | |

| 法国 | |

| 意大利 | |

| 俄罗斯 | |

| 欧洲其他地区 | |

| 亚太地区 | 中国 |

| 印度 | |

| 日本 | |

| 澳大利亚 | |

| 亚太其他地区 | |

| 中东和非洲 | 沙特阿拉伯 |

| 南非 | |

| 中东和非洲其他地区 |

| 按来源 | 褐藻 | |

| 红藻 | ||

| 绿藻 | ||

| 蓝绿藻 | ||

| 按产品类型 | 亲水胶体 | 卡拉胶 |

| 海藻酸 | ||

| 其他 | ||

| 藻类蛋白 | ||

| 类胡萝卜素 | ||

| 脂质 | ||

| 其他产品类型 | ||

| 按应用 | 食品饮料 | |

| 个人护理和化妆品 | ||

| 膳食补充剂 | ||

| 药品 | ||

| 动物饲料 | ||

| 其他应用 | ||

| 按地理区域 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 北美其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

| 欧洲 | 英国 | |

| 德国 | ||

| 法国 | ||

| 意大利 | ||

| 俄罗斯 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 印度 | ||

| 日本 | ||

| 澳大利亚 | ||

| 亚太其他地区 | ||

| 中东和非洲 | 沙特阿拉伯 | |

| 南非 | ||

| 中东和非洲其他地区 | ||

报告中回答的关键问题

全球海藻产品市场目前的规模和增长轨迹如何?

全球海藻产品市场在2025年价值38.5亿美元,预计到2030年将达到55.6亿美元,复合年增长率为7.64%。

哪些产品细分市场提供最高的增长潜力?

类胡萝卜素代表增长最快的产品细分市场,到2030年复合年增长率为10.80%。虽然亲水胶体以45.93%的份额保持市场主导地位,但类胡萝卜素受益于优质定价和FDA淘汰合成食品染料的倡议。

海藻产品市场的主要参与者有哪些?

嘉吉公司、科碧恩、巴斯夫、阿彻丹尼尔斯米德兰公司、帝斯曼-芬美意是在海藻产品市场运营的主要公司。

推动市场需求的主要应用有哪些?

食品饮料应用以48.93%的市场份额占主导地位,同时代表增长最快的细分市场,复合年增长率为8.22%。

哪个地区在海藻产品市场中占最大份额?

2024年,北美占海藻产品市场的34.54%。

海藻产品市场的竞争动态有何特点?

市场表现出适度集中,集中指数为6/10,表明有足够的竞争推动创新,同时允许老牌企业保持战略优势。

页面最后更新于: