苜蓿干草市场规模和份额

市场概述

| 研究期 | 2020 - 2030 |

|---|---|

| 市场规模 (2025) | 78.51 十亿美元 |

| 市场规模 (2030) | 101.10 十亿美元 |

| 增长率 (2025 - 2030) | 6.60% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

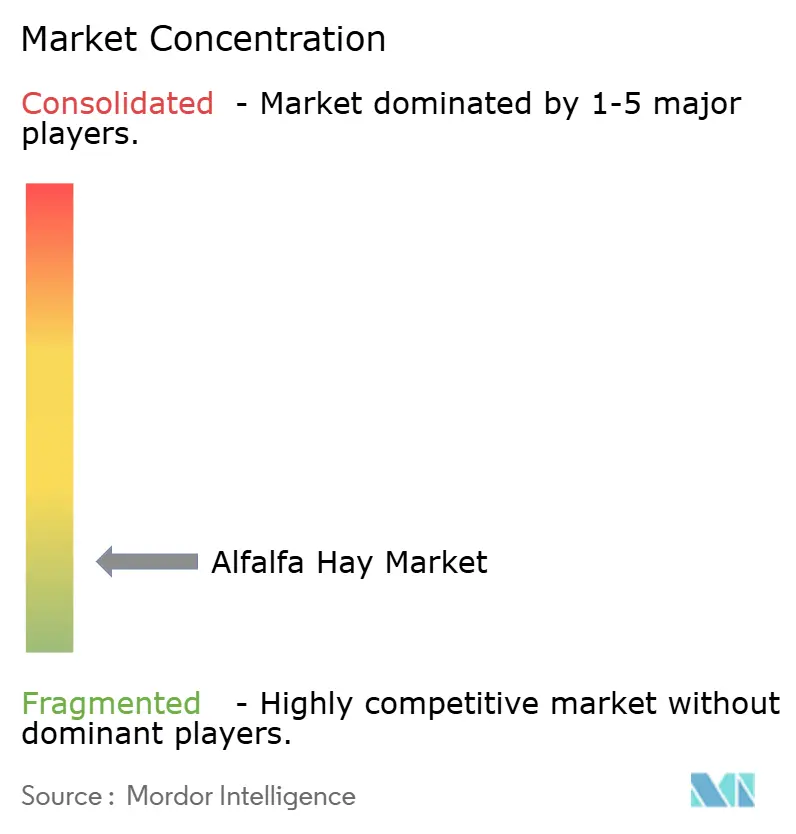

| 市场集中度 | 低 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence苜蓿干草市场分析

苜蓿干草市场2025年价值1,012亿美元,预计到2030年达到1,393亿美元,复合年增长率为6.6%。市场增长由乳制品需求增加、苜蓿的高营养价值以及节水加工技术投资推动,尽管全球46%的苜蓿种植面积面临干旱条件。[1]美国农业部,"作物生产报告",usda.gov北美保持其最大市场地位,而亚太地区由于蛋白质消费增加和强劲的饲料进口计划显示出最快增长。市场保持分散状态,为能够管理增加的水资源、劳动力和运输成本的资金充足公司创造机会。可持续发展倡议的发展,包括碳信用计划和太阳能脱水工艺,有助于抵消这些运营成本并改善苜蓿干草市场的长期盈利能力。

关键报告要点

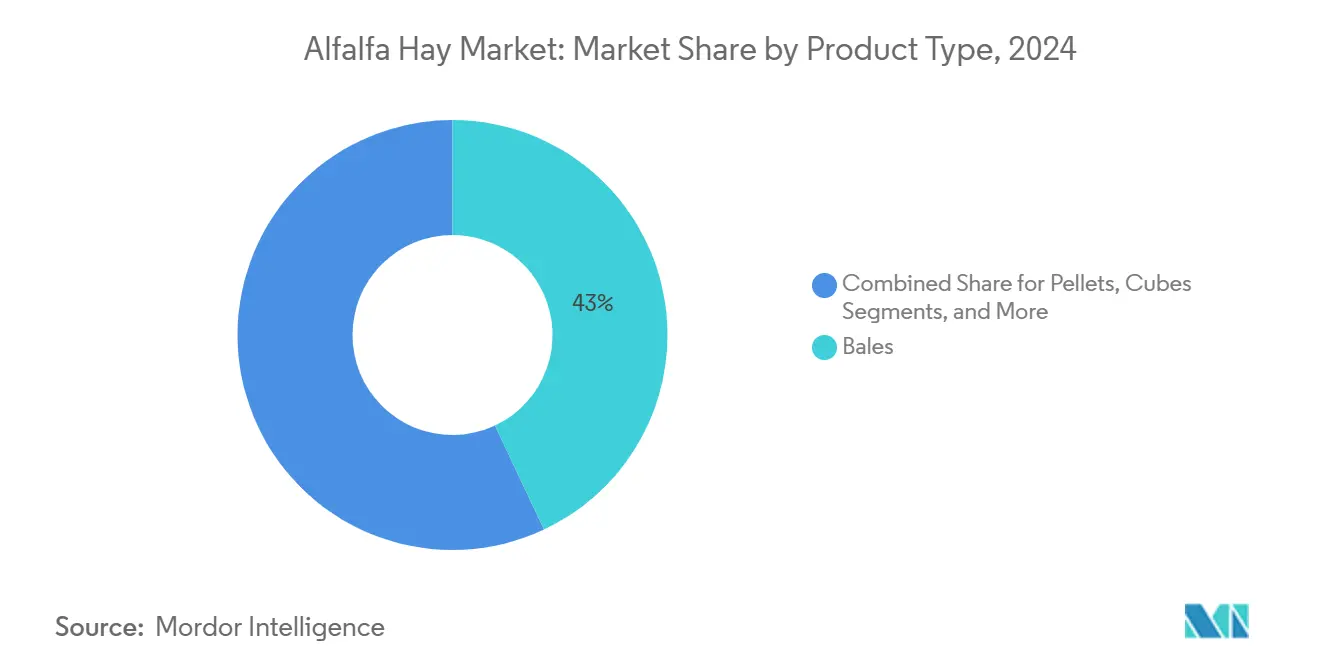

- 按产品类型,草捆2024年占据43.0%的市场份额,而脱水颗粒预计到2030年将以7.6%的复合年增长率增长。

- 按等级,特级苜蓿干草(RFV > 185)2024年占市场的28.3%,预计到2030年将以6.1%的复合年增长率增长。

- 按加工技术,田间风干传统方法2024年占据61.0%的市场份额,而太阳能辅助脱水预计以9.3%的复合年增长率增长。

- 按分销渠道,出口贸易公司2024年以37.3%的收入份额领先,而电商平台以8.8%的复合年增长率增长。

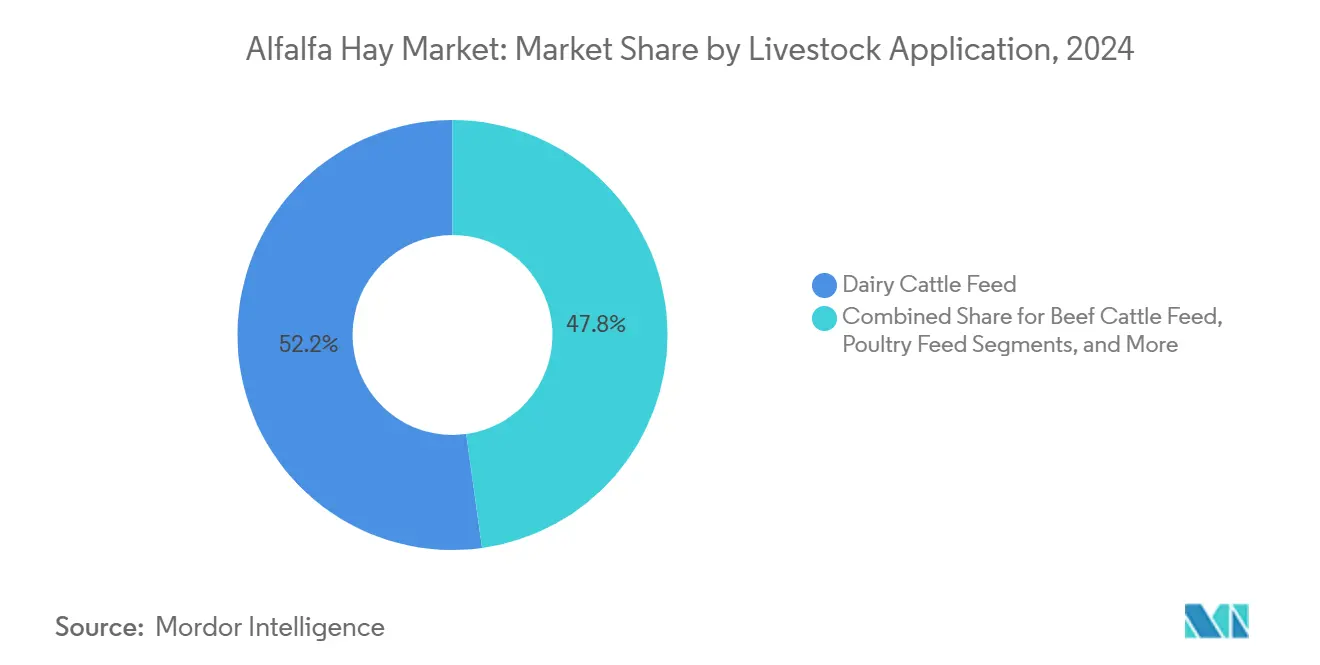

- 按畜牧应用,奶牛饲料2024年占价值的52.2%,而马匹部分以8.5%的复合年增长率增长。

- 按终端使用行业,商业农场2024年占据60.1%的市场,而宠物食品和特殊营养部分以9.0%的复合年增长率增长。

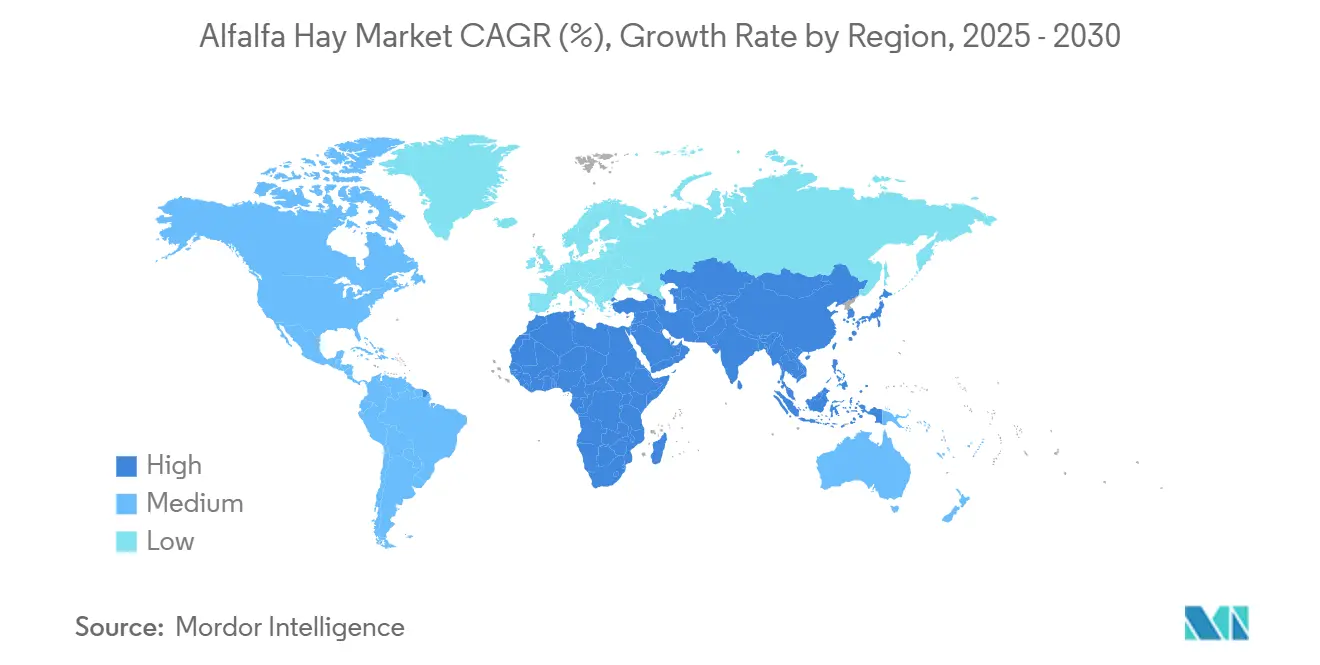

- 按地理位置,北美2024年以36.2%的收入份额领先,而亚太地区预计到2030年将以6.8%的复合年增长率增长。

- AL Dahra ACX Global Inc.、Standlee Premium Products, LLC和Riverina 2024年分别占据0.51%、0.29%和0.10%的市场份额。

全球苜蓿干草市场趋势和见解

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响% | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 乳制品和动物蛋白需求激增 | +1.8% | 亚太和北美 | 中期(2-4年) |

| 饲料进口计划扩张 | +1.2% | 亚太、中东 | 短期(≤ 2年) |

| 优质蛋白质和纤维特性 | +0.9% | 北美和欧洲 | 长期(≥ 4年) |

| 碳信用和土壤健康货币化 | +0.7% | 北美和欧洲 | 中期(2-4年) |

| 移动式干燥和打包压缩技术减少损失 | +0.6% | 北美和欧洲,澳大利亚早期采用 | 短期(≤ 2年) |

| DDGS通胀推动饲料蛋白使用 | +0.4% | 北美核心,外溢至出口市场 | 短期(≤ 2年) |

| 来源: Mordor Intelligence | |||

乳制品和动物蛋白需求激增

全球向动物性蛋白质的转变正在影响饲料采购策略。印度、印度尼西亚和越南扩大的乳制品经营正在建立强调一致蛋白质密度的正式采购合同,使高赖氨酸苜蓿在饲料配方中变得至关重要。美国牛奶加工商报告,含有18-22%粗蛋白苜蓿的饲料配给可提高产奶量和乳脂质量。马匹行业由于专注于性能而维持优质等级采购,支持高质量苜蓿的稳定价格溢价。牛群扩大和饲料转化要求相结合,使苜蓿干草成为旨在提高生产力的生产商的关键组成部分。

饲料进口计划扩张

具有明确结构的进口计划有助于稳定价格并建立一致的需求模式。尽管货币波动,日本2023年仍维持进口356,504公吨,而沙特阿拉伯在更严格的水资源使用法规后将进口增加至431,400公吨。中国到2030年将国内生产面积扩大到900万公顷的计划推动了当前的进口需求,尽管2023年出货量下降了47%,但为北美出口商提供了稳定的业务。这些计划下的长期供应协议提供了明确的需求预测,并支持出口商投资脱水和压缩设施以提高运输效率。

优质蛋白质和纤维特性

研究表明,苜蓿与玉米青贮饲料30:70的比例可优化产奶量和饲料效率,突出了苜蓿在乳制品营养中的重要性。北美苜蓿出口产品始终达到20%粗蛋白水平和低于45%中性洗涤纤维含量,超过其他地区的质量基准。抗旱品种保持高营养含量,而相对饲料价值(RFV)定价奖励生产特级苜蓿的农民。来自需要特定氨基酸谱的高端宠物食品制造商和马匹饲料生产商的需求不断增长,支持高质量苜蓿领域的强劲价格。

碳信用和土壤健康货币化

苜蓿的多年生根系增加土壤有机碳水平,使农田符合气候智能农业激励条件。加利福尼亚健康土壤计划报告,75%的做法在资助完成后继续进行,苜蓿轮作是资助项目的重要组成部分。碳抵消付款覆盖了一些生产商10-15%的运营成本,提高了盈利能力并鼓励采用低排放农业做法。虽然验证成本限制了小型农场的参与,但聚合商正在合并农田面积并简化认证流程,这增加了参与度并将可持续发展溢价纳入远期合约。

制约因素影响分析

| 制约因素 | (~) 对复合年增长率预测的影响% | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 水足迹和干旱政策压力 | -1.4% | 北美、澳大利亚 | 短期(≤ 2年) |

| 海运和集装箱费率波动 | -0.8% | 太平洋贸易航线 | 短期(≤ 2年) |

| 水培饲料和替代粗饲料兴起 | -0.6% | 中东和北美,亚太新兴 | 中期(2-4年) |

| 出口航线植物检疫壁垒 | -0.4% | 全球贸易,集中在亚太进口市场 | 长期(≥ 4年) |

| 来源: Mordor Intelligence | |||

水足迹和干旱政策压力

2024年亚利桑那州外资拥有苜蓿农场租赁的终止突出了对水资源密集型农业日益增长的担忧。干旱影响全球约50%的苜蓿生产区,导致农民采用缺水灌溉方法。这些做法将产量降低15-20%,但可能提高饲用价值。虽然精准灌溉系统和抗旱品种有助于管理风险,但其高成本影响小型农场。加利福尼亚水库水位下降和澳大利亚水资源分配限制造成市场不确定性,推动苜蓿生产向北美北部和内陆转移。

海运和集装箱费率波动

红海航运中断和太平洋航线延长增加了交付成本,降低了亚太市场的价格竞争力。2024年集装箱短缺迫使美国出口商延迟发货长达四周,增加了高水分苜蓿干草的变质风险。虽然压缩技术将草捆体积减少50%并提高物流效率,但需要大量资本投资。强势美元加上高运费,导致日本买家从澳大利亚和南美供应商采购更多苜蓿干草。这些运费挑战继续限制苜蓿干草市场的出口增长。

细分分析

按产品类型:草捆保持领先地位,颗粒加速发展

草捆2024年占苜蓿干草市场的43.0%,得到成熟处理系统和畜牧经营者广泛采用的支持。机械化奶牛场偏爱大方草捆,而圆草捆为广泛的肉牛经营提供天气保护。这种格式多样性确保了跨不同地区的持续需求。脱水颗粒虽然市场份额较小,但正以7.6%的复合年增长率增长,受到自动化饲喂系统和增加的集装箱载重密度推动,从而降低海运成本。颗粒还提供一致的质量,简化了为乳制品和马匹市场服务的复合饲料厂的配方流程。

移动颗粒生产线投资产生比草捆价格高30-40美元/公吨的溢价,补偿了增加的能源消耗。立方体和压缩草捆服务于马匹和小反刍动物细分市场,这些用户优先考虑便利性而非成本。将水分含量在1.5小时内降至12%以下的田间干燥器可最大程度地减少收获期间与天气相关的风险。这些技术进步增强了苜蓿干草市场并加速了向加工格式的转变。

备注: 完整报告购买后将提供所有细分市场的份额

按等级/质量:特级占据价值

特级苜蓿干草2024年占据28.3%的市场份额,并以6.1%的复合年增长率实现最高增长率,表明对富含蛋白质饲料需求的增加。优质等级(RFV 170-185)通过提供成本与产奶目标之间的最佳平衡,在商业奶牛场中保持其主导地位。良好等级主要服务于专注于成本效益可消化蛋白质含量的肉牛经营。一般和实用等级显示市场存在下降,因为买家实施更严格的霉菌毒素和污染物限制。

质量评估显示所有测试的中国样品中都存在霉菌毒素,促使优质买家转向北美供应商。实施精确收获时机、高效田间干燥方法和先进储存监控系统的生产商可获得每公吨50-60美元的价格溢价,证明了市场基于质量标准的价值差异化。

按加工技术:太阳能辅助系统获得关注

田间风干传统做法由于资本需求低而保持61.0%的市场份额。太阳能辅助脱水以9.3%的复合年增长率增长,因为生产商旨在减少天气依赖性和环境影响。美国国家食品和农业研究所的研究证明了在太阳辐照量高于4.5千瓦时/平方米/天地区的中小型农场的经济可行性。[2]国家食品和农业研究所,"太阳能干燥项目奖",nifa.usda.gov强制通风移动干燥器在潮湿地区提供操作灵活性,而旋转滚筒设施生产具有精确水分和颜色控制的出口质量干草。

太阳能预热与旋转稳定的集成比传统方法减少25%的燃料消耗。这些操作效率,加上潜在的碳信用益处,支持资本投资,并预计在预测期内增加加工苜蓿干草的市场份额。

按分销渠道:数字平台颠覆现状

出口贸易公司2024年保持37.3%的市场份额,受益于成熟的买家关系和港口物流基础设施。随着生产商和小型经销商之间移动连接的扩展,电商平台年增长8.8%。在菲律宾,试点项目显示,当数字竞标取代传统中介时,农场门口价格提高了12%。农场直销交易在本地市场保持强劲忠诚度,而饲料整合商大量采购以在多条动物饲料生产线中保持配方一致性。

质量验证仍然是在线交易的主要挑战。基于区块链的可追溯性系统和第三方检验服务正在开发中,以在发货前验证RFV水平和污染物阈值。实施这些验证工具的公司扩大了收入来源并增加了在苜蓿干草市场中的潜在客户群。

按畜牧应用:奶牛占主导地位,但马匹细分崛起

乳制品经营2024年占苜蓿干草市场规模的52.2%。研究表明,1公斤高赖氨酸苜蓿比等热量草干草配给增加0.44公斤产奶量。肉牛经营在育肥日粮中使用良好等级苜蓿,尽管消费仍然依赖价格。在家禽饲料中,苜蓿粉主要作为蛋黄着色叶黄素色素的来源。骆驼科动物和小反刍动物受益于苜蓿的可消化纤维含量。

马匹细分显示最高增长率8.5%的复合年增长率,受运动马主人对无尘颗粒和立方体要求的推动。这些买家通常支付比乳制品等级苜蓿高60美元/公吨以上的溢价,鼓励专门生产。多样化的应用组合在苜蓿干草市场中创造稳定需求,最大程度地减少对个别畜牧业的依赖。

备注: 完整报告购买后将提供所有细分市场的份额

按终端使用行业:商业农场和特殊营养引领增长

商业农场2024年占消费的60.1%,利用规模经济和有组织的采购系统。乳制品加工商与种植者建立远期合约以确保定价并确保一致的蛋白质水平。复合饲料制造商将苜蓿加工成各种动物物种的挤压饲料混合物,为供应链增加价值。

宠物食品和特殊营养细分显示最高增长率9.0%,受宠物人性化趋势增加的推动。这些公司对霉菌毒素、重金属和农药实施严格的质量标准,要求供应商建立农场测试系统。虽然家庭和业余动物主人代表一个分散的市场细分,但他们向20-40公斤包装的电商购买转变扩大了苜蓿干草的零售分销。

地理分析

北美2024年占收入的36.2%,得到机械化经营、质量分级系统和进入太平洋出口码头的支持。美国干草产量增加3.3%至1.225亿公吨,尽管亚利桑那州和加利福尼亚州的水政策变化对生产区构成风险。威斯康星州通过将产量增加75%至303万吨展示了区域适应性,表明种植可能转向具有安全水资源的地区。

亚太预计到2030年将以6.8%的复合年增长率增长。印度和东南亚乳制品经营的现代化推动饲料需求,而中国尽管数量调整,仍以886,661公吨保持最大进口商地位。虽然中国旨在扩大国内生产,但由于牛群增长,近期进口需求仍然存在。澳大利亚在Nammuldi项目暂停后的干草供应限制突出了与气候相关的脆弱性。

欧洲保持稳定需求,重点关注可持续性和可追溯性,具有碳认证的生产商获得市场优势。南美正在发展为具有竞争力的出口商,特别是在智利和阿根廷,受益于适宜的气候条件和改善的港口设施。中东市场由于水资源限制继续依赖进口,沙特阿拉伯成为2024年第二大进口商,超过日本。随着肯尼亚和尼日利亚商业乳制品经营的扩张,非洲显示出初步增长潜力,表明苜蓿干草市场的未来机遇。

竞争格局

苜蓿干草市场保持分散状态,前三大参与者 - AL Dahra ACX Global Inc.、Standlee Premium Products, LLC和Riverina - 2024年分别占据0.51%、0.29%和0.10%的市场份额。大型运营商受益于规模经济,能够投资太阳能脱水、草捆压缩和区块链可追溯性系统。市场正经历垂直整合,复合饲料生产商收购农田以确保蛋白质投入,而农用设备制造商与合作社合作开发精准收获系统。

市场通过专利活动显示出增加的创新,特别是在移动式干燥系统中,实现每磅除水1,100-1,200 BTU的能源消耗。实施可持续发展做法的公司通过碳信用货币化获得竞争优势,帮助在商品利润率降低的情况下保持盈利能力。水培饲料生产提供全年供应,减少90%的用水量,尽管高资本需求目前限制其在马匹和宠物食品细分的应用。

区域整合模式差异显著。北美经营趋向于更大的整合农场区块,而亚太地区保持为国内乳制品经营服务的多样化小农供应商基础。货运代理联盟和共享脱水设施的形成通过优化物流运营继续影响市场竞争。

苜蓿干草行业领导者

-

Al Dahra ACX Global Inc.

-

Standlee Premium Products, LLC

-

Riverina

-

Green Prairie International Inc

-

Border Valley Trading

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年4月:环境部转基因作物最高监管小组2024年7月批准从美国进口苜蓿干草用于动物饲料。

- 2025年3月:优质和特级苜蓿价格平均为每吨242美元,比2024年12月高12美元,但比2024年1月低32美元。

- 2024年3月:中国进口886,661公吨美国苜蓿,尽管收缩47%,仍保持最大买家地位。

全球苜蓿干草市场报告范围

苜蓿干草来源于苜蓿植物(学名为Medicago sativa,俗称紫花苜蓿),是全球种植的重要饲草作物。苜蓿干草市场按类型(包括草捆、颗粒和立方体)、应用(涵盖反刍动物饲料、家禽饲料、马匹饲料等)和地理位置(涵盖北美、亚太、南美、欧洲和中东非洲)分类。本报告提供市场规模和预测,详细说明所有细分市场的公吨数量和美元价值。

| 草捆 | 圆草捆 |

| 方草捆 | |

| 颗粒 | |

| 立方体 | |

| 脱水颗粒 | |

| 压缩草捆 |

| 特级(RFV超过185) |

| 优质(RFV 170-185) |

| 良好(RFV 150-169) |

| 一般(RFV 130-149) |

| 实用(RFV低于130) |

| 田间风干传统 |

| 强制通风移动干燥器 |

| 旋转滚筒脱水 |

| 太阳能辅助脱水 |

| 农场直销 |

| 出口贸易公司 |

| 饲料整合商和加工厂 |

| 电商/在线平台 |

| 奶牛饲料 |

| 肉牛饲料 |

| 家禽饲料 |

| 马匹饲料 |

| 小反刍动物饲料 |

| 骆驼科和其他 |

| 商业农场 |

| 复合饲料制造商 |

| 家庭/业余动物主人 |

| 宠物食品和特殊营养 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 北美其他地区 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 西班牙 | |

| 意大利 | |

| 俄罗斯 | |

| 欧洲其他地区 | |

| 亚太 | 中国 |

| 日本 | |

| 印度 | |

| 澳大利亚 | |

| 新西兰 | |

| 韩国 | |

| 亚太其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 智利 | |

| 南美其他地区 | |

| 中东 | 沙特阿拉伯 |

| 阿联酋 | |

| 土耳其 | |

| 中东其他地区 | |

| 非洲 | 南非 |

| 埃及 | |

| 肯尼亚 | |

| 非洲其他地区 |

| 按产品类型 | 草捆 | 圆草捆 |

| 方草捆 | ||

| 颗粒 | ||

| 立方体 | ||

| 脱水颗粒 | ||

| 压缩草捆 | ||

| 按等级/质量 | 特级(RFV超过185) | |

| 优质(RFV 170-185) | ||

| 良好(RFV 150-169) | ||

| 一般(RFV 130-149) | ||

| 实用(RFV低于130) | ||

| 按加工技术 | 田间风干传统 | |

| 强制通风移动干燥器 | ||

| 旋转滚筒脱水 | ||

| 太阳能辅助脱水 | ||

| 按分销渠道 | 农场直销 | |

| 出口贸易公司 | ||

| 饲料整合商和加工厂 | ||

| 电商/在线平台 | ||

| 按畜牧应用 | 奶牛饲料 | |

| 肉牛饲料 | ||

| 家禽饲料 | ||

| 马匹饲料 | ||

| 小反刍动物饲料 | ||

| 骆驼科和其他 | ||

| 按终端使用行业 | 商业农场 | |

| 复合饲料制造商 | ||

| 家庭/业余动物主人 | ||

| 宠物食品和特殊营养 | ||

| 按地理位置 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 北美其他地区 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 西班牙 | ||

| 意大利 | ||

| 俄罗斯 | ||

| 欧洲其他地区 | ||

| 亚太 | 中国 | |

| 日本 | ||

| 印度 | ||

| 澳大利亚 | ||

| 新西兰 | ||

| 韩国 | ||

| 亚太其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 智利 | ||

| 南美其他地区 | ||

| 中东 | 沙特阿拉伯 | |

| 阿联酋 | ||

| 土耳其 | ||

| 中东其他地区 | ||

| 非洲 | 南非 | |

| 埃及 | ||

| 肯尼亚 | ||

| 非洲其他地区 | ||

报告中回答的关键问题

全球苜蓿干草市场目前的价值是多少?

苜蓿干草市场2025年达到1,012亿美元,预计2030年价值达1,393亿美元。

哪个地区苜蓿干草需求增长最快?

亚太地区记录了最高的6.8%复合年增长率(到2030年),受不断扩张的乳制品和畜牧业推动。

为什么太阳能辅助脱水系统受到关注?

太阳能辅助系统减少约25%的燃料使用,减少天气依赖性,使生产商有资格获得碳信用收入,以9.3%的复合年增长率加速采用。

特级苜蓿在整个市场中有多重要?

特级占2024年数量的28.3%,是增长最快的质量层级,反映了畜牧业营养标准的提高。

制约苜蓿干草出口的主要挑战是什么?

主要生产州的水资源使用法规和波动的海运费率继续压缩利润并中断出口计划。

页面最后更新于: