飞机整流罩市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

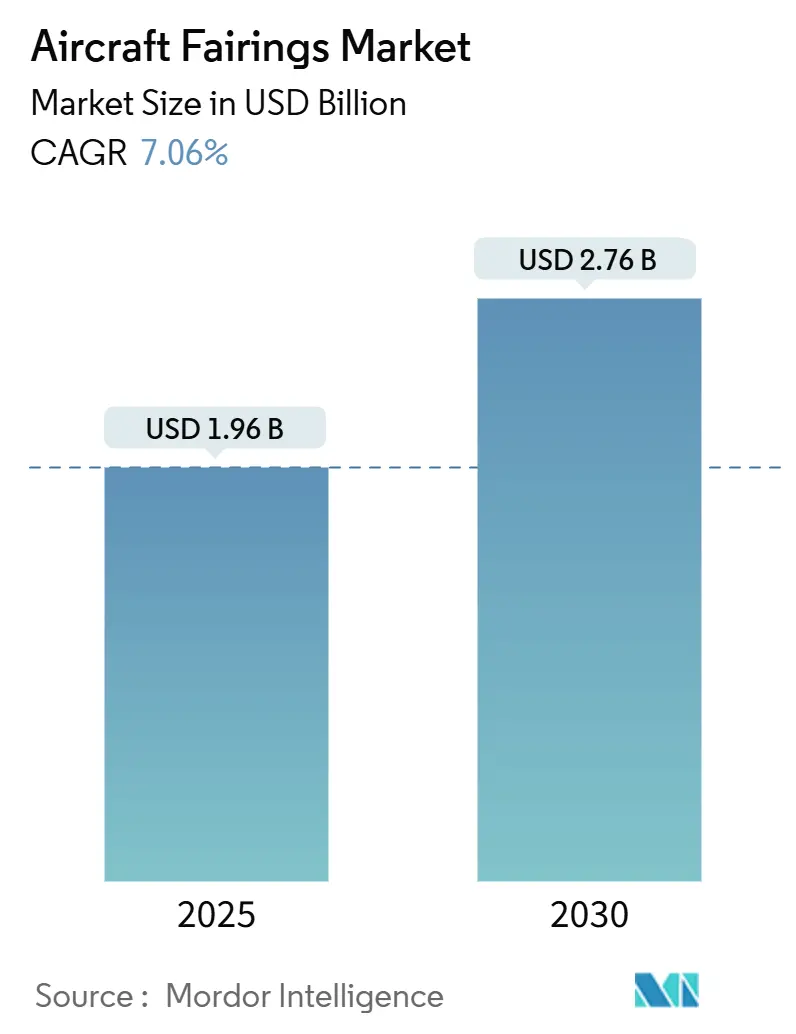

| 市场规模 (2025) | 1.96 十亿美元 |

| 市场规模 (2030) | 2.76 十亿美元 |

| 增长率 (2025 - 2030) | 7.06% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence飞机整流罩市场分析

飞机整流罩市场在2025年价值19.6亿美元,预计到2030年将达到27.6亿美元的市场规模,在预测期内实现7.06%的复合年增长率。超过15,000架商用喷气机的强劲生产订单积压、不断上升的燃油效率要求以及加速替换老化机队的推动力提供了长期需求可见性。复合材料创新是这一增长模式的核心:碳纤维增强聚合物(CFRP)已占在役整流罩材料的70%,这一转变减轻了结构重量并提高了耐腐蚀性。对窄体机项目日益增长的依赖(2024年贡献了48%的产量)有利于能够扩大生产规模同时控制成本的供应商。与此同时,无人机和eVTOL概念的激增--每种都优先考虑快速原型制作和小批量运行--创造了每单位利润率更高的高端利基市场。因此,飞机整流罩市场持续分化为大批量商业项目和快速发展的先进空中交通需求池,迫使供应商在两个细分市场之间对冲产能。

主要报告要点

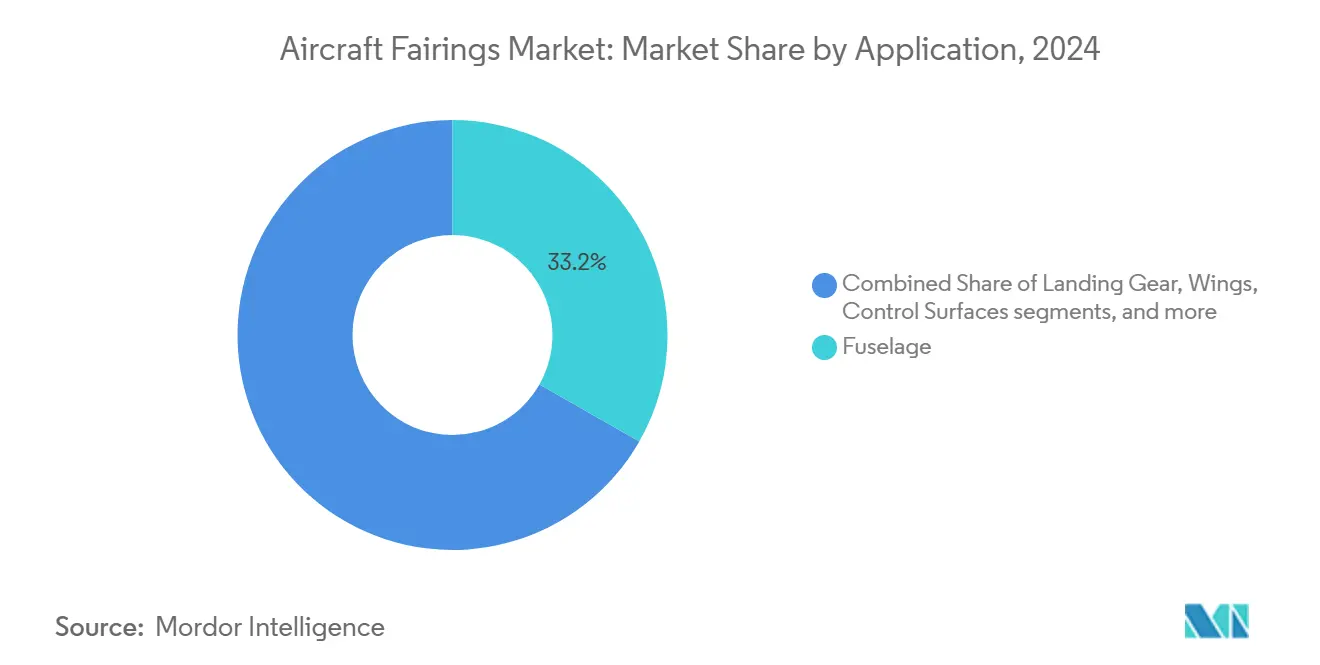

- 按应用分类,机身整流罩在2024年以33.24%的份额领先飞机整流罩市场;起落架整流罩预计以7.15%的最高复合年增长率增长至2030年。

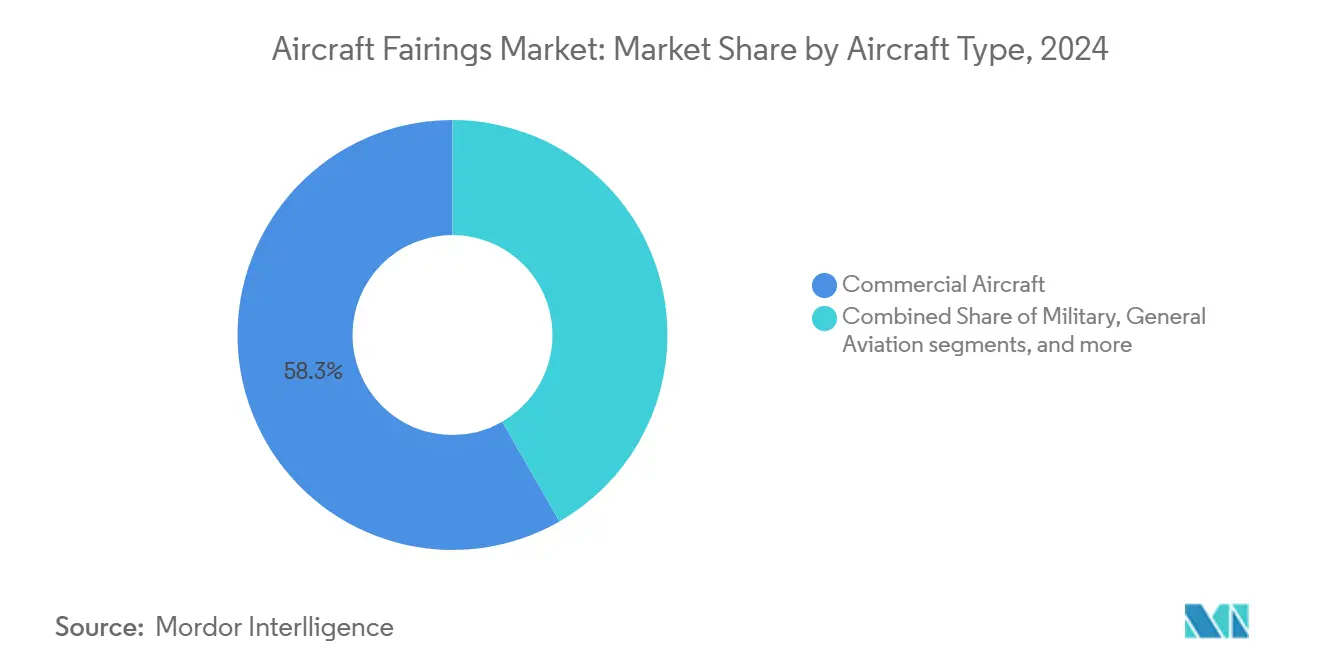

- 按飞机类型分类,商用飞机在2024年占飞机整流罩市场规模的58.29%,而无人系统类别到2030年以8.74%的复合年增长率推进。

- 按材料分类,CFRP在2024年占据63.48%的收入份额;热塑性复合材料预计到2030年以9.39%的复合年增长率扩张。

- 按销售渠道分类,OEM交付在2024年代表68.19%的飞机整流罩市场规模,而售后MRO以8.37%的复合年增长率增长最快。

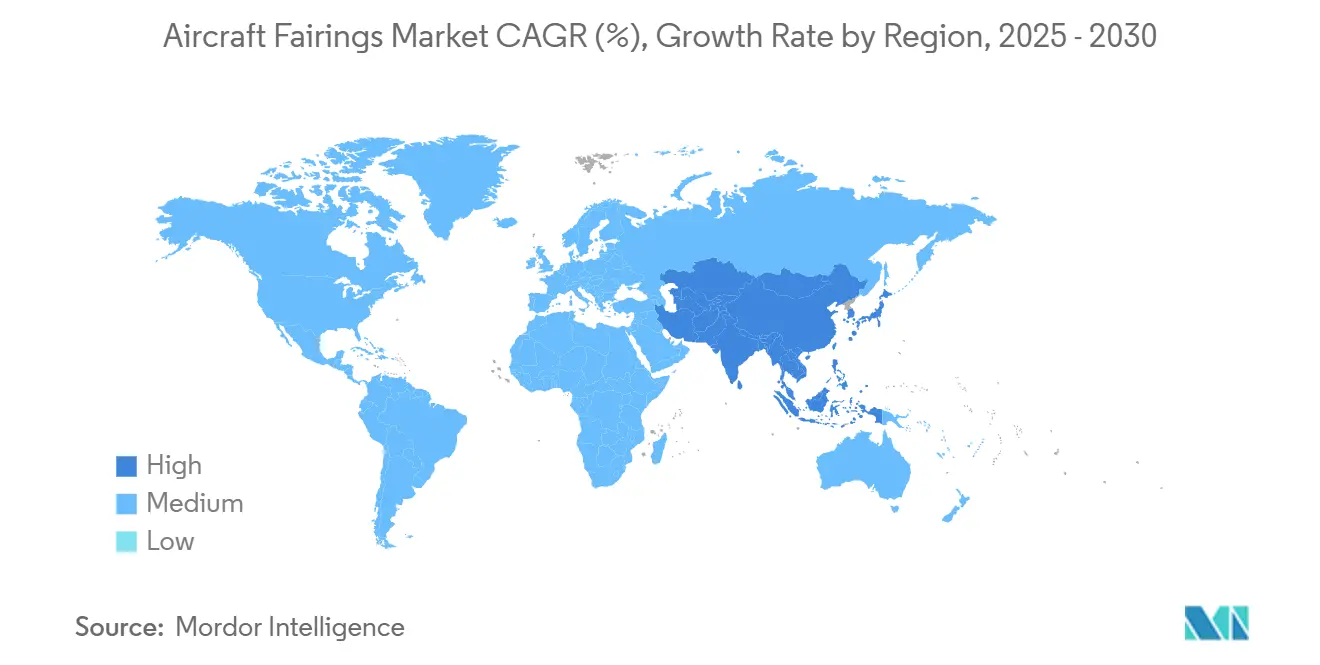

- 按地区分类,北美在2024年持有36.54%的份额;亚太地区是增长最快的地区,到2030年复合年增长率为8.93%。

全球飞机整流罩市场趋势与洞察

驱动因素影响分析

| 驱动因素 | 对复合年增长率预测的影响(约%) | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 激增的复合材料采用以满足燃油效率目标 | +1.8% | 全球,集中在北美和欧洲 | 中期(2-4年) |

| 老化飞机的快速全机队更换 | +1.5% | 全球,特别是北美和亚太地区 | 长期(≥4年) |

| 无人机、先进空中交通和eVTOL平台的扩散 | +0.9% | 北美和欧洲领先,扩展到亚太地区 | 中期(2-4年) |

| 售后MRO在更换整流罩上的支出增长 | +1.2% | 全球 | 短期(≤2年) |

| 混合动力电动飞机项目刺激新的整流罩设计 | +0.7% | 欧洲和北美 | 长期(≥4年) |

| 创纪录的商用单通道订单积压支撑生产可见性 | +0.9% | 全球 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

激增的复合材料采用以满足燃油效率目标

面临严重燃油成本压力的航空公司正从铝材转向CFRP整流罩,将下一代飞机的复合材料含量从传统A330的13%提升到今天的50%以上。[1]Airframer, "Airbus A330/A340 Aircraft Detail," airframer.com空客的多功能机身演示器显示,热塑性蒙皮可以进一步减重10%,同时支持100架/月建造速度的自动化焊接。经济效益仍然令人信服:当安装复合材料整流罩时,终身燃油节省可以抵消飞机购买价格的15-20%。[2]CompositesWorld Editors, "Aviation Outlook: Fuel Pricing Ignites Demand for Composites," compositesworld.com然而,这一转变需要对高压釜、机器人铺层单元和专业劳动力进行大量资本支出,提高了进入门槛,促使OEM偏向拥有成熟复合材料生态系统的合作伙伴

老化飞机的快速全机队更换

每年超过700架喷气机退役,引发部件回收和翻新需求,扩大了改装市场。宽体机整流罩由于长途循环而磨损更严重,促使运营商在交付延误的情况下转向空气动力学升级套件而非新建订单。以住友与Werner Aero合作为代表的循环经济项目正在获得牵引力,该项目回收复合材料整流罩用于二级市场,但面临CFRP回收有限且成本密集的严峻现实。

混合动力电动飞机项目刺激新的整流罩设计

新兴推进架构需要重新设计短舱和冷却通道,扩大了整流罩复杂性。GE航宇的混合翼身演示器集成了新颖的短舱整流罩,承诺实现高达50%的燃烧改善。供应商与结构整流罩一起协同设计热管理功能,以在这个新推进时代获得先发优势。

创纪录的商用单通道订单积压支撑生产可见性

超过15,000架的全球单通道订单积压保证了至少未来十年的稳定批量订购。稳定的运行率有助于证明复合材料整流罩生产线自动化投资的合理性,推低每单位的人工含量,并随着生产足迹在美洲和亚洲的扩展而维持飞机整流罩市场。

制约因素影响分析

| 制约因素 | 对复合年增长率预测的影响(约%) | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 碳纤维、环氧树脂和高温树脂的高价格波动 | -1.1% | 北美和欧洲 | 短期(≤2年) |

| 严格的认证周期延迟新整流罩技术 | -0.8% | 全球 | 中期(2-4年) |

| 供应链整合减少采购选择性并压缩利润率 | -0.9% | 全球,主要影响北美和欧洲 | 中期(2-4年) |

| 地缘政治贸易紧张局势和关税推高原材料成本 | -0.7% | 全球,特别影响美中贸易和欧亚供应链 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

碳纤维、环氧树脂和高温树脂的高价格波动压缩供应商利润率

航空航天领域的碳纤维需求预计每年增长17%,但产能增加需要昂贵的长周期投资。地缘政治紧张局势和关税敞口使价格预测复杂化,促使供应商采用成本加成合同,但迫使较小企业陷入不可持续的营运资本困境。

严格的认证周期延迟新整流罩技术

FAA咨询通告20-62E和相应的EASA规则将新型热塑性塑料或增材制造整流罩的验证时间延长至24-36个月,在需要双重批准的地方使合规成本翻倍。尽管双边技术实施程序简化了一些文书工作,较小的创新者仍然难以应对满足全球监管机构所需的文档严格性。

细分分析

按应用分类:机身整流罩的集成驱动主导地位

机身整流罩在2024年创造了33.24%的飞机整流罩市场规模,得益于其复杂的翼身连接几何形状和高OEM集成门槛。需求保持粘性,因为任何设计变更都需要完全的空气动力学重新测试,使现有供应商难以被取代。起落架整流罩以7.15%的复合年增长率加速增长,受更严格的机场噪音限制和eVTOL项目对可收放支柱要求的推动。翼身和操纵面整流罩与主流建造速度保持一致,而发动机整流罩从需要冷却整流罩外壳的混合动力电动演示器中获得增量增长。

新兴移动平台使设计简报偏向快速制造。威奇塔州立大学的研究显示,无人机操作员更喜欢可在数天而非数周内打印的模块化整流罩。德国飞机公司的D328eco合同将机身和起落架舱门捆绑到单一奖项中,突显了OEM向集成供应商套餐的转变。这种捆绑有利于拥有广泛设计工具集和测试样品能力的供应商。

备注: 购买报告后可获得所有单独细分市场的细分份额

按材料分类:碳纤维增强聚合物(CFRP)强度遇上热塑性塑料敏捷性

CFRP的63.48%份额突显了其在宽体、窄体甚至旋翼机项目中的根深蒂固地位。然而,热塑性复合材料和增材制造聚合物--年增长9.39%--消除了高压釜瓶颈,实现了可削减装配劳动力的零件数量整合。对于轻量级无人机整流罩,成本敏感性使玻璃纤维保持可行,而关键损伤容限位置(如下机身脊板)仍依赖铝锂合金。

Hexcel的HexAM PEKK激光烧结平台打印复杂的整流罩支架,这些支架无法通过传统机加工实现,同时减少废料和重量。欧盟资助的DOMMINIO努力通过在热塑性整流罩中嵌入结构健康传感器来扩展这一数字线程,为线装安装直接带来预测性完整性监控。随着时间推移,将层压CFRP蒙皮与打印热塑性肋条配合的混合材料堆叠可能主导飞机整流罩市场。

按飞机类型分类:商用航空驱动市场基础,新兴平台颠覆并存

商用飞机在2024年占飞机整流罩市场份额的58.29%,仅窄体项目就提供了48%,宽体生产线又增加了17%。这种主导地位源于持续的生产积压和航空公司机队更新计划,这些计划转化为对机身、机翼和短舱位置整流罩的可靠长期需求。波音的最新展望指出,到2038年将有超过44,000架新客机投入使用,其中32,400架将是单通道机型--这一可见性窗口支撑了整流罩供应商的产能承诺。与此同时,窄体产量正在上升以缓解产能限制。相比之下,宽体装配速度仍然温和,因为承运商仍在削减长途敞口,并在中程任务上偏爱燃油效率替代方案。

无人机和eVTOL平台引入了增长最快的需求口袋,到2030年复合年增长率为8.74%,为强调快速制造和较低成本结构而非商业项目所遵循的详尽认证路径的整流罩创造了机会。军用飞机在地缘政治紧张局势中提升的国防预算支持下提供稳定基线,而通用航空则受益于对商务旅行重新兴起的兴趣。

空客在2024年交付了766架飞机并保持了8,658架的订单积压,突显了继续锚定飞机整流罩市场规模的商业生产深度。同时,该公司对下一代设计和可持续航空燃料的关注使复合材料整流罩规格不断推进。JetZero的混合翼身演示器目标是通过紧密集成柯林斯航宇提供的短舱和机身整流罩实现50%的燃烧减少,突显了商业性能要求如何加速整个飞机整流罩市场的技术交叉授粉。对供应商而言,挑战是平衡已建立客机项目的严格资质时间表与新兴移动平台偏爱的快速、迭代开发周期,迫使在传统认证和快速原型制作方面具备双重专业知识。

备注: 购买报告后可获得所有单独细分市场的细分份额

按销售渠道分类:OEM主导和售后市场势头

OEM生产线在2024年消耗了68.19%的整流罩发货量,反映了空客和波音的线装安装效率和严格的工程变更控制。尽管如此,售后市场收入以8.37%的复合年增长率增长,因为航空公司在交付瓶颈和资本配给中延长资产寿命。VSE Aviation的7.5亿美元分销胜利说明了在全球仓库存储各种整流罩所需的物流中心规模。

更高的售后市场利润率吸引二级供应商,但服务要求繁重:FCAH Aerospace与Cobalt Aero Services的合作涵盖短舱、推力反向器和整流罩,要求24小时派遣窗口。在部件SKU激增的情况下,平衡库存头寸与营运资金流失成为关键成功因素。

地理分析

北美在2024年占据36.54%的飞机整流罩市场份额,受到波音生产复苏和GE航宇10亿美元制造承诺的支持,该承诺在美国多个州提升复合材料产能。[3]GE Aerospace, "GE Aerospace to Invest Nearly USD 1 B in U.S. Manufacturing," geaerospace.com华盛顿和南卡罗来纳长期建立的集群为供应商提供了成熟的生态系统,尽管关税政策和技能劳动力短缺继续给成本基础造成压力。RTX的20亿美元设施扩建突显了OEM对持续需求的信心,即使近期运营环境仍然通胀。

亚太地区是增长最快的地区,到2030年显示8.83%的复合年增长率。诸如中国的C919或印度的HTT-40等本土项目强化本地化要求,吸引西方一级供应商进入合资工厂。Strata Manufacturing录得38%的产量增长,向空客和波音机型出口11,774个结构,标志着海湾地区成为复合材料强国的雄心。韩华航宇在越南为GE和劳斯莱斯部件新建的100,000平方米工厂进一步验证了这一转变。

欧洲受益于空客的生产节奏并专注于绿色材料。空客针对直升机整流罩的生物基碳纤维可行性试验标志着向碳中性供应链迈出的早期步骤。日本保持了作为高级碳纤维供应商的利基地位,三菱化学针对未来移动项目目标12%的复合材料增长。与此同时,中东和非洲市场利用自由贸易区和靠近长途航线的优势从OEM赢得补偿工作。然而,实现与西方同行的认证对等仍然是一项持续任务。

竞争格局

飞机整流罩市场中度集中,一级领导者--FACC AG、GKN航宇和柯林斯航宇(RTX公司)--持有长期的项目生命周期合同,阻止新进入者。尽管如此,自2020年以来的供应链脆弱性促使OEM重新评估单一来源依赖性。一些OEM探索关键整流罩的部分内包,而其他公司则培育新的亚洲供应商以提高韧性。资本密集型复合材料扩张突显了不断扩大的能力差距;柯林斯在斯波坎的2亿美元刹车材料升级将产能扩大50%并嵌入进一步自动化。

卓越运营成为差异化因素。FACC的2025年航空卓越奖显示严格的质量框架如何缩短周期时间并赢得OEM赞誉。增材制造也颠覆成本结构;Hexcel的HexAM演示验证了为高温区域准备的打印热塑性整流罩,标志着工具轻工艺在较低产量下实现盈亏平衡的未来。

竞争棋盘沿项目线进一步分化:现有供应商追逐大批量窄体奖项,而敏捷专家转向需要快速周转的eVTOL原型。这些孤岛之间劳动力和数字双胞胎的交叉授粉将决定到2030年的利润率领导地位。

飞机整流罩行业领导者

-

Spirit AeroSystems公司

-

FACC AG

-

柯林斯航宇(RTX公司)

-

GKN航宇

-

空客航空结构(空客集团)

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年3月:RTX公司与JetZero签约,为混合翼身演示器提供发动机集成和短舱结构,包括用于2027年试飞的先进整流罩。

- 2023年6月:Strata Manufacturing PJSC(Strata)与SABCA签署合同,制造和装配A350-1000襟翼支撑整流罩,在现有A350-900襟翼支撑整流罩合作基础上扩展,加强了在航空部件交付方面的合作。

全球飞机整流罩市场报告范围

本研究深入探讨了飞机不同部分使用的各种类型整流罩,涵盖从机身和起落架到机翼、操纵面和发动机。飞机整流罩经过精心制作以最小化阻力,确保飞机表面保持光滑轮廓,延缓边界层分离。通过隐藏飞机部件之间的间隙和空间,整流罩在增强飞机美观性和减少形状阻力和干扰阻力方面发挥关键作用。一个例子是襟翼滑轨整流罩,这是飞机机翼下方的荚状结构,在所有飞机机型中具有不同的尺寸和形状。

飞机整流罩市场按应用、终端用户和地理区域进行细分。按应用分类,市场细分为机身、起落架、机翼、操纵面和发动机。按终端用户分类,市场细分为商用、军用和通用航空。报告还涵盖了不同地区主要国家飞机整流罩市场的规模和预测。对于每个细分市场,市场规模和预测以价值(美元)形式提供。

| 机身 |

| 起落架 |

| 机翼 |

| 操纵面 |

| 发动机 |

| 碳纤维增强聚合物(CFRP) |

| 玻璃纤维复合材料 |

| 金属合金 |

| 热塑性复合材料 |

| 增材制造热塑性塑料 |

| 商用 | 窄体商用飞机 |

| 宽体商用飞机 | |

| 军用 | 作战型 |

| 非作战型 | |

| 通用航空 | |

| 无人系统 |

| OEM生产 |

| 售后MRO |

| 北美 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 英国 | |

| 德国 | ||

| 法国 | ||

| 俄罗斯 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 日本 | ||

| 印度 | ||

| 韩国 | ||

| 亚太其他地区 | ||

| 南美 | 巴西 | |

| 南美其他地区 | ||

| 中东和非洲 | 中东 | 沙特阿拉伯 |

| 阿联酋 | ||

| 中东其他地区 | ||

| 非洲 | 南非 | |

| 非洲其他地区 | ||

| 按应用分类 | 机身 | ||

| 起落架 | |||

| 机翼 | |||

| 操纵面 | |||

| 发动机 | |||

| 按材料分类 | 碳纤维增强聚合物(CFRP) | ||

| 玻璃纤维复合材料 | |||

| 金属合金 | |||

| 热塑性复合材料 | |||

| 增材制造热塑性塑料 | |||

| 按飞机类型分类 | 商用 | 窄体商用飞机 | |

| 宽体商用飞机 | |||

| 军用 | 作战型 | ||

| 非作战型 | |||

| 通用航空 | |||

| 无人系统 | |||

| 按销售渠道分类 | OEM生产 | ||

| 售后MRO | |||

| 按地理区域分类 | 北美 | 美国 | |

| 加拿大 | |||

| 墨西哥 | |||

| 欧洲 | 英国 | ||

| 德国 | |||

| 法国 | |||

| 俄罗斯 | |||

| 欧洲其他地区 | |||

| 亚太地区 | 中国 | ||

| 日本 | |||

| 印度 | |||

| 韩国 | |||

| 亚太其他地区 | |||

| 南美 | 巴西 | ||

| 南美其他地区 | |||

| 中东和非洲 | 中东 | 沙特阿拉伯 | |

| 阿联酋 | |||

| 中东其他地区 | |||

| 非洲 | 南非 | ||

| 非洲其他地区 | |||

报告中回答的关键问题

飞机整流罩市场当前规模是多少?

飞机整流罩市场在2025年价值19.6亿美元,预测到2030年将增长至27.6亿美元。

哪个应用细分市场占据最大份额?

机身整流罩在2024年占收入的33.24%,反映了其集成复杂性和关键空气动力学作用。

为什么热塑性复合材料获得牵引力?

热塑性塑料实现更快的周期时间、自动化焊接和更容易的回收,支持到2030年9.39%的复合年增长率

哪个地区增长最快?

亚太地区以8.93%的复合年增长率领先增长,受本土喷气机项目和供应链本地化推动。

混合动力电动飞机将如何影响整流罩设计?

混合推进架构需要新的短舱和冷却整流罩,为能够将热管理与结构完整性集成的供应商开辟设计获胜机会。

新进入者面临的主要挑战是什么?

碳纤维价格波动和冗长的FAA/EASA认证周期延长投资回报期限,有利于拥有资本和监管专业知识的现有企业。

页面最后更新于: