飞机天线市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

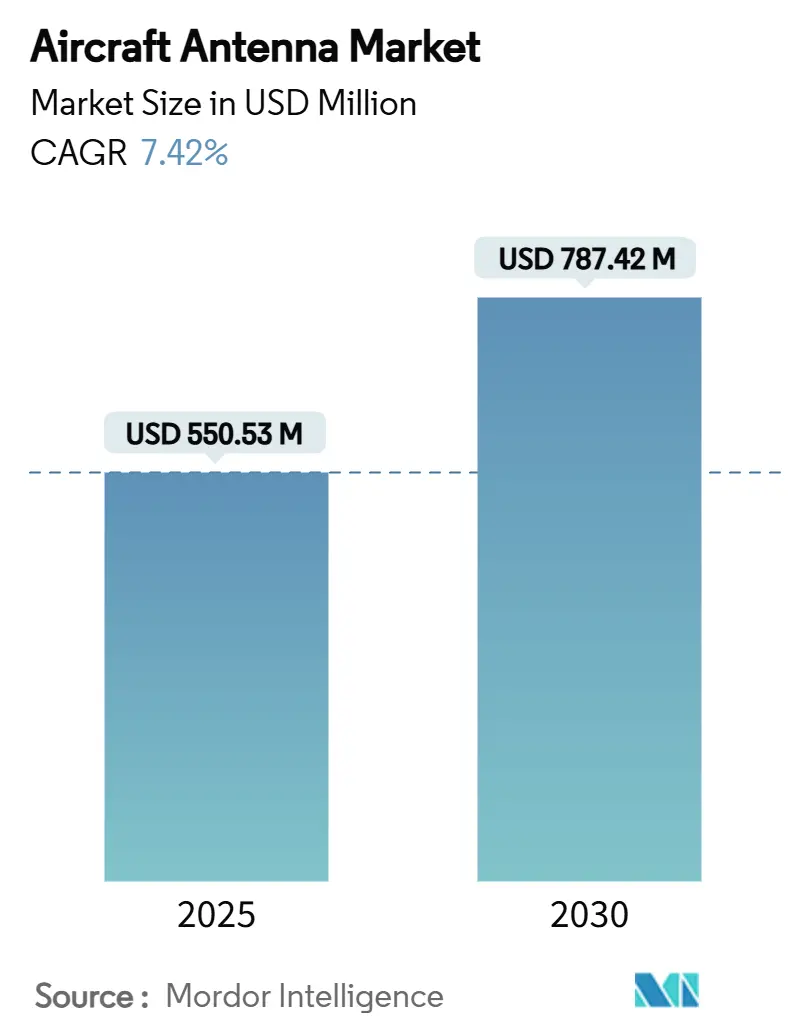

| 市场规模 (2025) | 550.53 百万美元 |

| 市场规模 (2030) | 787.42 百万美元 |

| 增长率 (2025 - 2030) | 7.42% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence飞机天线市场分析

飞机天线市场规模在2025年价值5.5053亿美元,预计到2030年飞机天线市场规模将达到7.8742亿美元,以7.42%的复合年增长率增长。当前增长源于航空公司对多轨道连接的承诺、监管机构推动的监视升级,以及对需要超视距操作始终在线链接的无人机系统需求增长。细分市场领导者现在在设计蓝图阶段将天线设计到数字飞行甲板中,将采购提前到飞机生命周期的早期阶段。运营商优先考虑支持地球静止、中轨道、低轨道和新兴5G空对地链接的单一终端设备,在传统机队中创造更换需求。镓和专用射频基板供应链中断持续影响定价,鼓励一级供应商垂直整合和采用增材制造技术用于低重量共形阵列。

关键报告要点

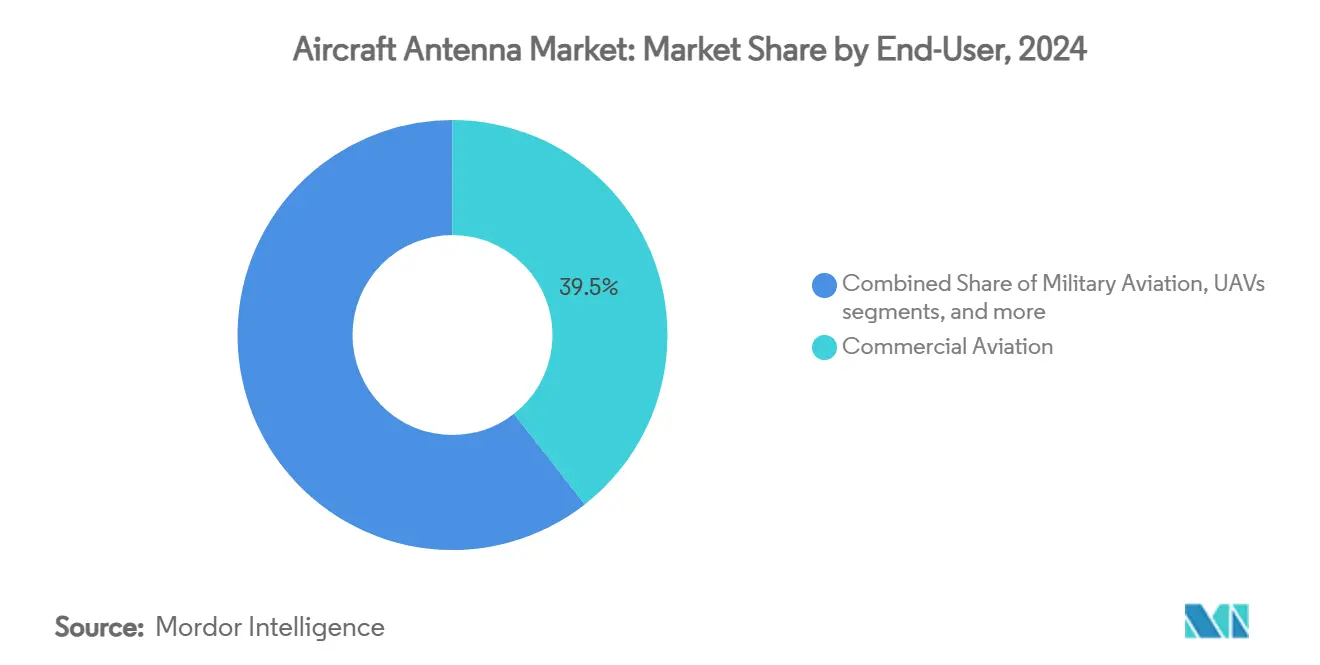

- 按最终用户划分,2024年商业航空占飞机天线市场份额的39.45%,而无人机预计到2030年将以9.09%的复合年增长率扩张。

- 按应用划分,2024年监视和侦察占飞机天线市场规模的41.25%;电子战天线预计到2030年将以8.43%的复合年增长率增长。

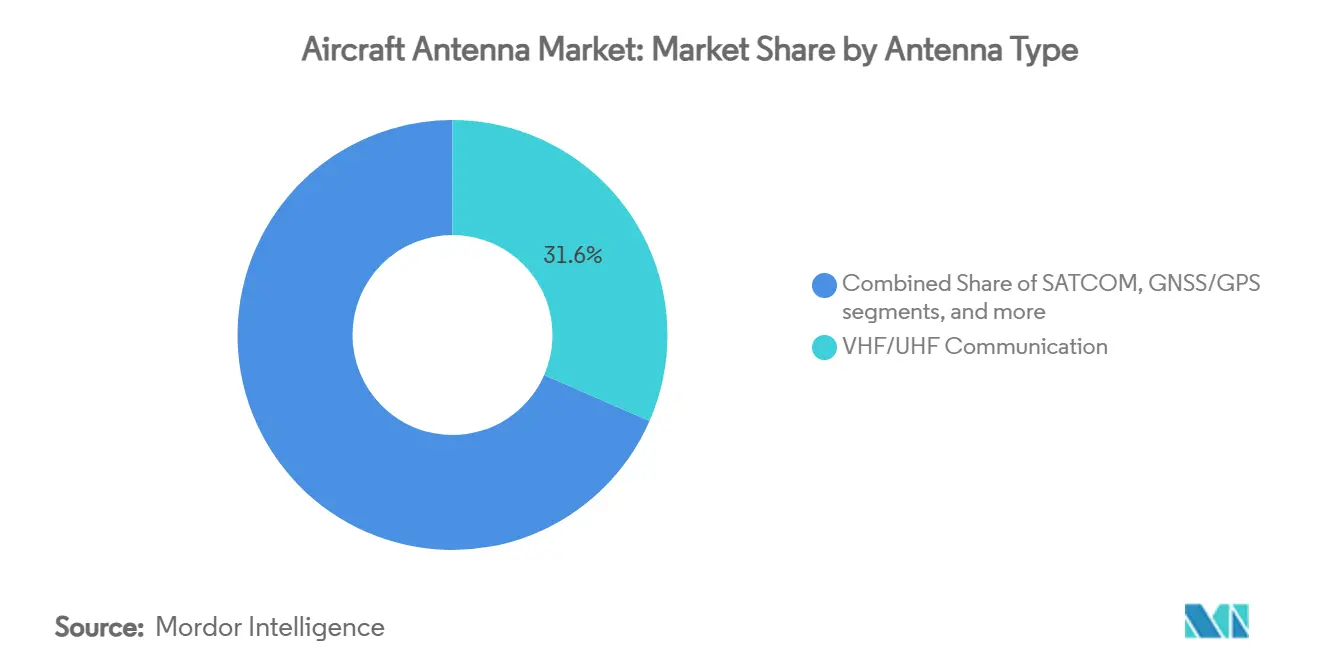

- 按天线类型划分,2024年VHF/UHF通信设备占飞机天线市场的31.55%,而5G机载天线预计在同期将以7.55%的复合年增长率增长。

- 按频段划分,2024年X波段解决方案以39.25%的收入份额领先;Ku/Ka波段系统预计到2030年将实现9.53%的复合年增长率。

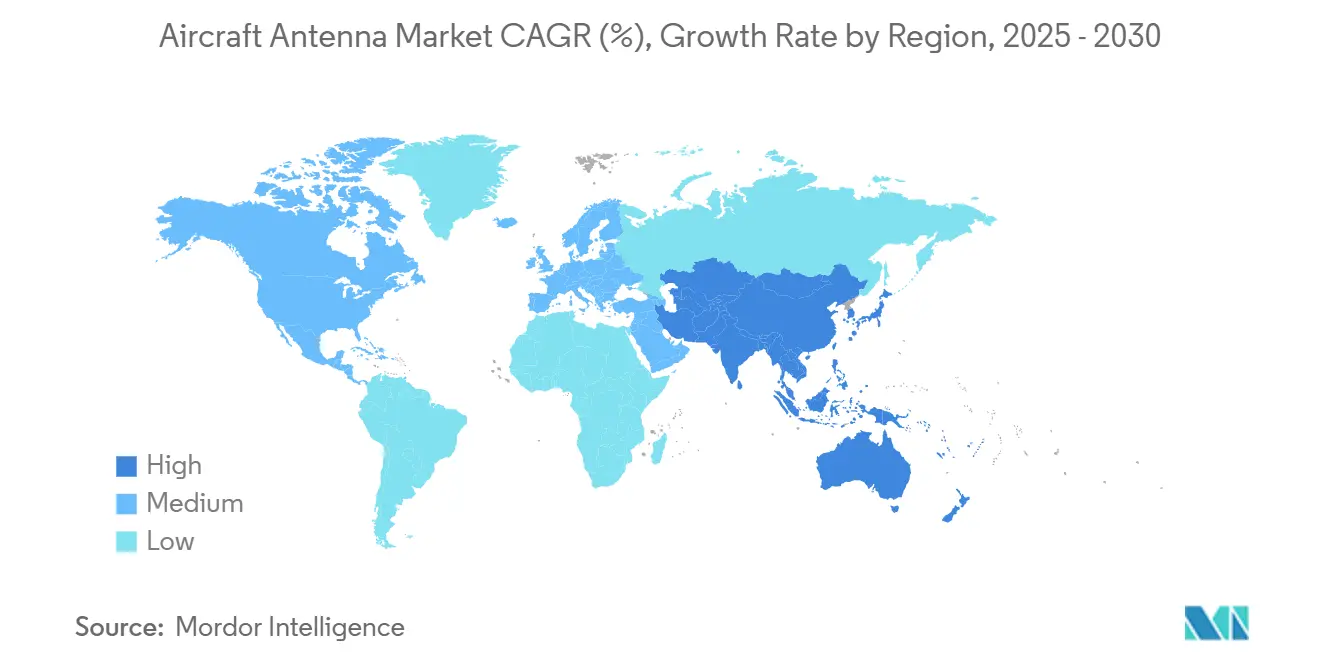

- 按地理区域划分,2024年北美占35.65%的份额,而亚太地区以8.12%的复合年增长率追踪最快增长至2030年。

全球飞机天线市场趋势和洞察

驱动因素影响分析

| 驱动因素 | 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 全球飞机交付量增长 | +1.8% | 全球,亚太地区集中 | 中期(2-4年) |

| 下一代SATCOM和5G机载连接推出 | +2.1% | 全球,北美和中国早期采用 | 短期(≤2年) |

| 全机队ADS-B/Mode-S应答机强制要求 | +1.2% | 全球,各地区监管差异 | 短期(≤2年) |

| 超视距任务概况下无人机需求激增 | +1.5% | 北美和欧盟,扩展到亚太地区 | 中期(2-4年) |

| eVTOL平台的超轻共形天线 | +0.6% | 北美和欧盟,城市中心试点项目 | 长期(≥4年) |

| 降低SWaP的增材制造印刷天线 | +0.9% | 全球,北美研发集中 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

全球飞机交付量增长

波音2024年展望设定未来二十年43,975架新飞机的需求,主要由依赖重量优化天线进行驾驶舱和乘客连接的单通道飞机主导。在初步设计审查期间,航空公司正在锁定多波段、软件定义阵列,因为天线选择现在被视为三十年的战略决策而非事后考虑。这种设计完成迁移为供应商提前收入确认并压缩售后市场的改装周期。亚太地区以4.8%的年均客流增长为主导的高乘客增长预测直接转化为首次安装天线数量和经常性备件需求。即将到来的交付规模通过确保每架生产飞机的基准订单和加速接近中期使用寿命机队的更换需求来提升飞机天线市场。

下一代SATCOM和5G机载连接推出

多轨道卫星星座和地面5G空对地网络融合,迫使天线供应商开发能够在不同频谱间无缝漫游的电子可操纵系统。中国电信和合作伙伴原始设备制造商演示了塔台和低轨道链接之间的网络切换,证明比传统仅限地球静止轨道配置更高的吞吐量和更低的延迟;这一基准正推动北美运营商在下一个机队改装窗口内部署双模阵列。ViaSat-3的发射和2024年首次商业服务激活强调了地球静止轨道航天器与敏捷平板天线配对时仍能提供的带宽飞跃。[1]Viasat Inc., "ViaSat-3 F1 Enters Commercial Service," viasat.com航空公司将多轨道敏捷性视为针对覆盖空白的保险政策和实时分析的基础,使天线升级成为数字化转型战略的核心。积极的推出通过释放乘客舱内的高级服务收入和运营数据管道为预测复合年增长率增加2.1个百分点。

全机队ADS-B/Mode-S应答机强制要求

联邦航空管理局2023年最终确定的ADS-B规则要求受控空域内的飞机广播精确位置,引发了必须处理高完整性导航信号天线的全球更换周期。加拿大转向基于空间的ADS-B接收进一步收紧了规格,要求能够同时进行地面和卫星询问的分集安装。与此同时,欧洲监管机构要求需要0.05海里位置容差的增强精度类别,引导原始设备制造商采用融合GPS、伽利略和WAAS源的天线。合规时间表在本十年内交错进行,分散需求并确保改装套件的稳定管道。强制要求通过保证独立于宏观经济周期的基准升级活动为市场复合年增长率贡献1.2个百分点。

超视距任务概况下无人机需求激增

美国立法者已指示联邦航空管理局发布最终超视距规则,消除限制商业无人机规模的监管瓶颈。超视距任务需要弹性指挥链路,在地面覆盖不存在时通常使用Ku或Ka卫星。集成地理围栏、探测避让传感器和卫星通信支持控制回路的初创公司依赖专为55磅以下机架定制的低轮廓、低功耗天线。霍尼韦尔被美国空军选中的反蜂群解决方案展示了从民用到防务无人机的技术溢出,扩大了可寻址数量。[2]Honeywell International, "Counter-Swarm UAS Press Statement," honeywell.com这些因素使复合年增长率提高1.5个百分点,因为小型天线从原型转向生产规模,吸引了一群新进入者和风险投资。

约束因素影响分析

| 约束因素 | 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 复合材料机身中天线-天线罩集成复杂性 | -1.4% | 全球,特别影响下一代飞机项目 | 中期(2-4年) |

| L和C波段频谱拥塞 | -0.8% | 全球,在密集空中交通区域问题严重 | 短期(≤2年) |

| 航空航天硬件的长期认证周期 | -0.9% | 全球,各地区监管时间线不同 | 长期(≥4年) |

| 专用射频材料供应链短缺 | -1.1% | 全球,亚太地区制造业集中 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

复合材料机身中天线-天线罩集成复杂性

从铝材转向碳纤维机身使射频传播复杂化,因为导电网层引入新的衰减路径。ACASIAS联盟将Ku波段阵列直接嵌入1.2 m × 3 m面板中,证明了可行性但突出了漫长的认证和粘合验证步骤。[3]National Aeronautics and Space Administration, "ACASIAS Composite Antenna Panel Test," nasa.gov结构完整性必须与辐射效率配对,这可能需要昂贵的电磁仿真、原型样品和破坏性测试。联邦航空管理局最近关于宽带天线适配器板腐蚀的指令说明了即使对于金属机身也持续存在可靠性障碍,更不用说新型复合材料。这些工程负担延长了上市时间并阻止没有内部材料实验室的小供应商,从潜在复合年增长率中减去1.4个百分点,直到认证设计工具链成熟。

L和C波段频谱拥塞

1030/1090 MHz通道支持Mode S、ADS-B和许多航空导航辅助设备,但地面5G宏基站目标相同频段。EUROCONTROL标记来自非航空发射机的干扰风险,这些发射机可能在繁忙航线上降低机载接收器的敏感性,迫使更严格的带外抑制要求,旧天线无法满足。开发自适应滤波器或软件定义无线电提高了物料清单成本,这一负担因中国控制大部分精炼产出的镓供应限制而放大。认证机构谨慎,减缓频率敏捷设计的批准,直到通过详尽的共存测试。由此产生的不确定性从预测复合年增长率中减去0.8个百分点,因为一些改装项目暂停等待最终频谱共享结果。

细分分析

按最终用户:商业航空推动量

2024年商业航空占飞机天线市场的39.45%,得益于标准化认证路径和进入机队的大量窄体飞机。航空公司与添加Wi-Fi门户和实时遥测的客舱改装并行采购多轨道和5G就绪天线,确保可预测的更换周期。商务和通用航空买家已开始向航空公司级宽带链接迁移,因为包机客户需要一致的连接性,但较小的客舱占用空间仍限制多天线架构。军用航空提供较少单位但因加密、抗干扰和电子战规格而拥有更高利润;F-16毒蛇盾牌升级等项目说明了集成宽带天线的价值。

无人机代表增长最快的细分市场,以9.09%的复合年增长率增长。曾经将无人机限制在视线范围内的法规现在允许更长路线,实现包裹物流、管道检查和精准农业。NASA现场测试的轻量化气凝胶天线减少系统质量同时维持Ka波段链接,满足电动多旋翼的严格尺寸、重量和功率目标。国防买家还扩大依赖相位对齐网络进行协作飞行的蜂群平台。这种交叉让生产商在民用和军用渠道间摊销研发成本,巩固无人机动力作为飞机天线市场的持久增长杠杆。

备注: 购买报告后可获得所有细分市场份额

按应用:监视主导地位面临电子战增长

2024年监视和侦察占收入的41.25%,因为ADS-B、交通防撞系统和基于空间的雷达依赖专用天线收集位置数据。商业和商务机队的强制携带确保稳定的年度更换,而边境安全机构增加高增益合成孔径雷达吊舱订单。通信应用紧随其后,因为乘客宽带使用激增,航空公司将运营消息传递转向IP链接。导航天线通过多星座升级享有一致需求,提高对欺骗和干扰的弹性。

电子战以8.43%的复合年增长率显示最高上升空间。现有战斗机的区块升级需要容纳主动保护套件发射器和接收器元素的模块化天线单元。电子战飞机天线市场规模随着项目向能够实时波束形成的数字阵列迁移而增长,实现同时搜索、跟踪和干扰功能。民用平台也集成威胁监控硬件以符合不断发展的安全指令,混合商业和国防支出流。这些趋势促使供应商构建可从支线喷气机天线罩扩展到无人机挂架的通用核心芯片组,获得成本效益。

按天线类型:传统系统面临下一代颠覆

2024年VHF/UHF通信阵列保持31.55%的份额,受通用空中交通管制语音强制要求支撑。更换需求与服务寿命而非创新相关,使其成为现任者的现金流锚。SATCOM天线,从机械可操纵抛物线到平面电子扫描面板,占据第二大位置,因为航空公司推出流媒体级带宽。传统导航天线--VOR、ILS和标记信标--保持稳定,尽管地面基础设施的成熟限制了增长。

然而,5G机载天线预计通过在中国和欧洲的早期部署以7.55%的复合年增长率增长。其亚米形式因子和软件可定义波形使与现有天线罩空间融合成为可能,保护空气动力学。多波段共形变体确保长期利益,因为它们减少阻力和维护同时增加容量并符合碳减排努力。泰雷兹为Lilium eVTOL喷气机获得独家来源地位验证了天线成为无形表皮元素而非螺栓连接吊舱的设计语言。[4]Thales Group, "Lilium Jet Antenna Supplier Announcement," thalesgroup.com

备注: 购买报告后可获得所有细分市场份额

按频段:X波段领导地位受更高频率挑战

2024年X波段天线提供39.25%收入,受需要良好云穿透的天气雷达、海上巡逻和机载地面测绘任务驱动。全球空军保持X波段库存以兼容传统雷达,确保重复生产。包括VHF和UHF在内的较低频率对指挥控制网络仍然重要,尽管容量上限限制新增长。L波段保持导航利基,受GNSS增强项目支撑。

随着高吞吐量卫星激增,Ku/Ka波段设备将以9.53%的复合年增长率扩张。达美航空决定为A350和A321neo喷气机装备基于Ku和Ka的同时低轨道-地球静止轨道解决方案说明了对一致延迟下最大带宽的需求。Ka波段为实时云游戏和边缘分析开启大门,这些服务为运营商产生辅助收入。因此天线原始设备制造商将研发转向能够处理20 GHz及以上的宽带多波段馈电链,同时保持与传统服务的向后兼容性以平滑航空公司认证路径。

地理分析

2024年北美贡献全球收入的35.65%,因为波音线装项目和持续的五角大楼支出使生产线保持忙碌。该地区的航空公司在低轨道星座的早期采用方面处于领先地位,并已开始为支线飞机装备经认证用于乘客Wi-Fi和飞行关键通信的相控阵面板。联合航空计划用星链终端改装超过300架飞机的计划强调了快速推进创新的意愿。包括5.68亿美元Viasat C5ISR硬件框架在内的政府合同增加了数量并验证了下一代天线概念。加拿大对基于空间ADS-B的强制要求进一步推动商务和直升机机队的分集天线安装,巩固更换销售。

亚太地区预计以8.12%的复合年增长率增长最快,反映了结构性机队增长和不断升级的技术雄心。中国预计到2043年活跃飞机将增长一倍以上至9,740架,转化为驾驶舱、客舱和无人机天线的数十亿美元管道。[5]Boeing, "China Fleet Forecast 2024," boeing.com区域供应商利用国内5G优势直接跃升到混合塔-卫星架构,压缩产品周期。日本到2026年启动临时机载电信基站的目标显示了对传统卫星之外航空网络层的政策支持。印度和东南亚也订购新窄体机队以服务快速增长的中产阶级旅行,扩大标准化连接套件的需求基础。

欧洲通过空客生产保持大型装机基础,但增长转向可持续性和城市交通。碳影响的监管推动促进了减少阻力的更轻、嵌入式天线的采用。欧洲卫星服务提供商联盟向基于空间的交通监视转移需要新的双频阵列以满足轨道和地面链路分集需求。Lilium为其eVTOL项目选择单一供应商战略放大了欧洲对集成天线表皮的关注。中东和非洲今天仍然较小,但主办依赖宽带支持乘客体验的主要枢纽扩展,随着基础设施成熟,有望增加天线采用。

竞争格局

飞机天线市场适度分散。L3Harris、霍尼韦尔和柯林斯宇航结合认证跟踪记录和航空电子产品组合来保持领先份额。同时,ThinKom Solutions等利基创新者瞄准颠覆传统机械产品的电子可操纵天线。垂直收购,如霍尼韦尔19亿美元收购CAES,说明了在企业内部确保氮化镓和相控阵能力的竞争,保护供应线和知识产权。

中等层级供应商追求增材制造和共形阵列突破。NASA成功的3D打印气凝胶试飞指向天线与机架部分同时生产的范式,减少零件数量和运输开销。硬件制造商与AI驱动网络编排公司之间的伙伴关系培育集成价值主张,将天线、调制解调器和云分析混合为单一交付成果。

竞争强度也因监管不确定性而上升,这有利于拥有内部政策团队能够预测认证规则变化的供应商。波音为结构天线条款申请的专利暗示机架原始设备制造商可能内化某些天线功能,可能挤压传统供应商。然而,提供软件定义波束操纵和简易无线升级的创新者可以通过在收紧的监管环境中承诺面向未来的路径来获得份额。

飞机天线行业领导者

-

L3Harris Technologies, Inc.

-

霍尼韦尔国际公司

-

柯林斯宇航(RTX公司)

-

泰雷兹集团

-

HR史密斯集团公司

- *免责声明:主要玩家排序不分先后

最近行业发展

- 2025年4月:NASA在多轨道连接飞行期间成功测试嵌入飞机表皮的气凝胶天线。

- 2025年4月:Viasat推出了采用Aera电子可操纵双波束天线终端的Amara机内连接产品。

- 2025年2月:L3Harris在F-16机架上完成其毒蛇盾牌电子战套件的首次飞行,展示了先进的天线集成。

- 2024年8月:泰雷兹被任命为Lilium eVTOL喷气机项目导航和通信天线的独家供应商。

全球飞机天线市场报告范围

飞机天线是使用无线电频率引导飞机的设备。该系统用于与其他飞机和地面控制站通信。这些天线安装在飞机的顶部或底部。可以从各种天线类型获得通信、监视和导航应用的实时信息,如通信天线、环路天线、GPS天线、信标标记天线等。

飞机天线市场按最终用户、应用和地理区域细分。按最终用户划分,市场细分为商业、军用和通用航空。按应用划分,市场细分为通信、导航和监视。报告还涵盖了不同地区主要国家飞机天线市场的市场规模和预测。对于每个细分市场,市场规模以价值(美元)形式提供。

| 商业航空 |

| 军用航空 |

| 商务和通用航空 |

| 无人机(UAV) |

| 通信 |

| 导航 |

| 监视和侦察 |

| 电子战 |

| 乘客连接/机内娱乐 |

| VHF/UHF通信 |

| SATCOM |

| 导航(VOR/ILS/MB) |

| 应答机和ADS-B |

| GNSS/GPS天线 |

| 多波段共形 |

| 5G机载 |

| HF |

| VHF |

| UHF |

| L波段 |

| C波段 |

| X波段 |

| Ku/Ka波段 |

| 北美 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 英国 | |

| 德国 | ||

| 法国 | ||

| 意大利 | ||

| 俄罗斯 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 日本 | ||

| 印度 | ||

| 韩国 | ||

| 澳大利亚 | ||

| 亚太其他地区 | ||

| 南美洲 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

| 中东和非洲 | 中东 | 沙特阿拉伯 |

| 阿联酋 | ||

| 卡塔尔 | ||

| 中东其他地区 | ||

| 非洲 | 南非 | |

| 非洲其他地区 | ||

| 按最终用户 | 商业航空 | ||

| 军用航空 | |||

| 商务和通用航空 | |||

| 无人机(UAV) | |||

| 按应用 | 通信 | ||

| 导航 | |||

| 监视和侦察 | |||

| 电子战 | |||

| 乘客连接/机内娱乐 | |||

| 按天线类型 | VHF/UHF通信 | ||

| SATCOM | |||

| 导航(VOR/ILS/MB) | |||

| 应答机和ADS-B | |||

| GNSS/GPS天线 | |||

| 多波段共形 | |||

| 5G机载 | |||

| 按频段 | HF | ||

| VHF | |||

| UHF | |||

| L波段 | |||

| C波段 | |||

| X波段 | |||

| Ku/Ka波段 | |||

| 地理 | 北美 | 美国 | |

| 加拿大 | |||

| 墨西哥 | |||

| 欧洲 | 英国 | ||

| 德国 | |||

| 法国 | |||

| 意大利 | |||

| 俄罗斯 | |||

| 欧洲其他地区 | |||

| 亚太地区 | 中国 | ||

| 日本 | |||

| 印度 | |||

| 韩国 | |||

| 澳大利亚 | |||

| 亚太其他地区 | |||

| 南美洲 | 巴西 | ||

| 阿根廷 | |||

| 南美其他地区 | |||

| 中东和非洲 | 中东 | 沙特阿拉伯 | |

| 阿联酋 | |||

| 卡塔尔 | |||

| 中东其他地区 | |||

| 非洲 | 南非 | ||

| 非洲其他地区 | |||

报告中回答的关键问题

飞机天线市场的当前价值是多少?

飞机天线市场在2025年价值5.5053亿美元,受多轨道连接需求增长和强制监视升级支撑。

市场到2030年增长有多快?

市场预计以7.42%的复合年增长率扩张,到本十年末达到7.8742亿美元的飞机天线市场规模。

哪个最终用户细分市场提供最高的增长潜力?

无人机以9.09%的复合年增长率领跑增长,因为超视距法规和商业无人机服务需要认证的低功耗通信链路。

为什么Ku和Ka波段获得动力?

在Ku和Ka波段运营的高吞吐量卫星实现流媒体级机内连接,推动航空公司采用支持更高频率的天线,并推动该细分市场9.53%的复合年增长率。

什么挑战可能阻碍市场扩张?

复合材料机身中复杂的天线-天线罩集成以及L和C波段日益严重的频谱拥塞施加了可能延长产品周期的工程和认证障碍。

哪个地区将增加最多的增量收入?

亚太地区预计发布最快增长,8.12%的复合年增长率,得益于中国的大量飞机积压和区域对混合5G和卫星网络的投资。

页面最后更新于: