Размер и доля рынка систем нулевого жидкого сброса (НЖС)

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 7.98 Миллиардов долларов США |

| Размер Рынка (2030) | 11.84 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 8.21% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка систем нулевого жидкого сброса (НЖС) от Mordor Intelligence

Размер рынка систем нулевого жидкого сброса оценивается в 7,98 млрд долларов США в 2025 году и, как ожидается, достигнет 11,84 млрд долларов США к 2030 году при среднегодовом темпе роста 8,21% в течение прогнозируемого периода (2025-2030). Рост обусловлен растущими рисками дефицита воды, более жесткими правилами сброса и очевидными преимуществами в затратах, когда повторное использование воды компенсирует расходы на утилизацию. Производители электроэнергии, полупроводниковые фабрики и нефтехимические комплексы устанавливают системы замкнутого цикла восстановления для обеспечения низкорисковых источников водоснабжения. Лица, принимающие решения, отдают приоритет модернизации предварительной обработки, которая сокращает нагрузки на выпаривание и снижает операционные энергозатраты, в то время как гибридные мембранно-термические системы обеспечивают лучшую экономику жизненного цикла. Консолидация ускоряется: диверсифицированные водные гиганты покупают нишевых инноваторов мембранных технологий для углубления исследовательских и опытно-конструкторских разработок и предложения комплексных заводов под ключ с гарантиями производительности.

Ключевые выводы отчета

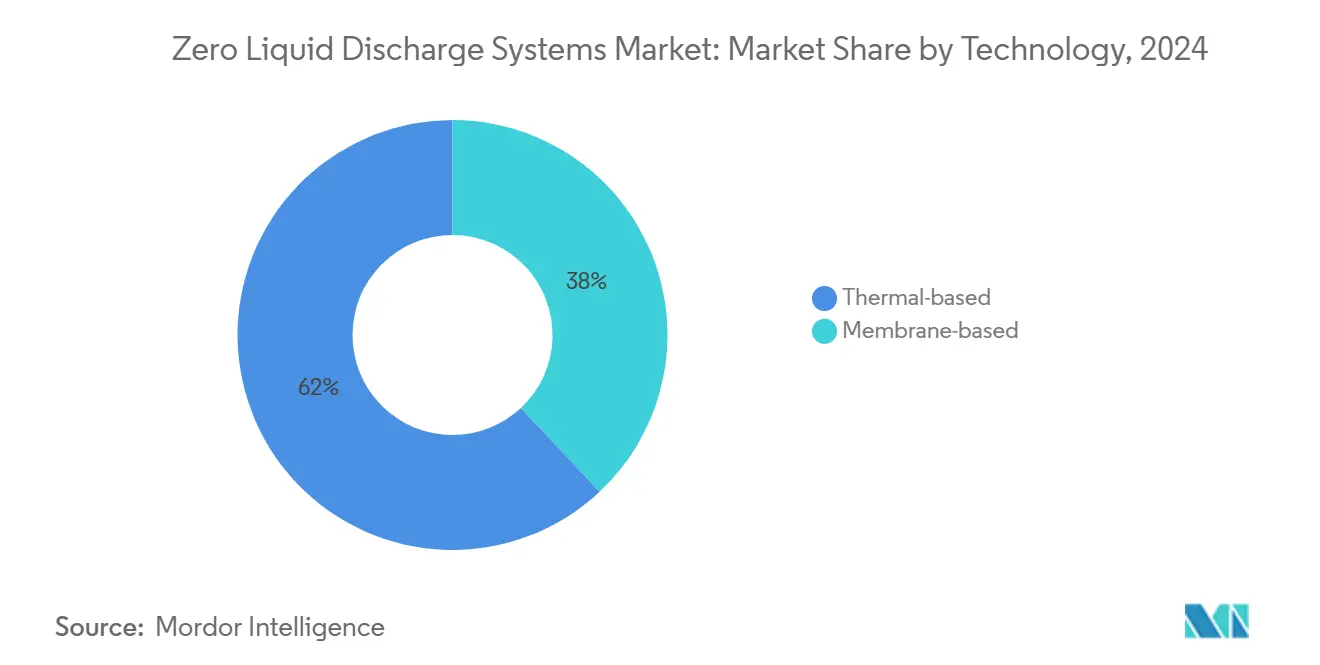

- По технологиям термические системы лидировали с 62% доли рынка систем нулевого жидкого сброса в 2024 году, тогда как мембранные конструкции прогнозируются с среднегодовым темпом роста 9,07% до 2030 года.

- По этапам процесса выпаривание и кристаллизация заняли 49% размера рынка систем нулевого жидкого сброса в 2024 году; предварительная обработка прогнозируется к расширению со среднегодовым темпом роста 9,12% до 2030 года.

- По конечным потребителям производство электроэнергии удерживало 37% доли выручки от размера рынка систем нулевого жидкого сброса в 2024 году и продвигается со среднегодовым темпом роста 9,37% до 2030 года.

- По регионам Азиатско-Тихоокеанский регион контролировал 32% рынка систем нулевого жидкого сброса в 2024 году, при этом также зарегистрировав самый быстрый региональный среднегодовой темп роста 9,66% на прогнозируемый период.

Тенденции и аналитика глобального рынка систем нулевого жидкого сброса (НЖС)

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз среднегодового темпа роста | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Растущий спрос на пресную воду | +2.1% | Глобальный; наиболее сильный в Азиатско-Тихоокеанском регионе и на Ближнем Востоке | Долгосрочный (≥ 4 лет) |

| Растущий спрос на обработку рассола от полупроводниковых фабрик | +1.8% | Азиатско-Тихоокеанский регион, Северная Америка | Среднесрочный (2-4 года) |

| Цели повторного использования добывающей воды в добывающих отраслях на Ближнем Востоке | +1.4% | Ближний Восток, распространение на Северную Африку | Среднесрочный (2-4 года) |

| Более строгие регулирования по утилизации сточных вод | +1.7% | Глобальный; раннее внедрение в Европе и Северной Америке | Краткосрочный (≤ 2 лет) |

| Рост водоемких отраслей, таких как текстиль, химическая промышленность и энергетика, стимулирует спрос на НЖС. | +1.1% | Азиатско-Тихоокеанский регион, особенно Индия и Китай | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Растущий спрос на пресную воду

Сорок процентов объявленных проектов низкоуглеродного водорода теперь расположены в бассейнах с высоким стрессом, создавая долгосрочную потребность в восстановлении замкнутого цикла[1]Источник: Rochi Khemka & Rolfe Eberhard, "Scaling Water Reuse: A Tipping Point for Municipal and Industrial Use," World Bank, worldbank.org. Корпорации внедряют цели водной безопасности: Repsol ограничит забор к 2030 году и сократит еще на 30% к 2035 году. Такие обязательства ускоряют решения о закупках для рынка систем нулевого жидкого сброса, превращая инструменты соответствия в стратегические активы.

Растущий спрос на обработку рассола от полупроводниковых фабрик

Фабрики ультрачистой воды сбрасывают потоки с высоким содержанием растворенных твердых веществ и металлов; современные системы НЖС теперь извлекают медь и галлий, снижая чистые затраты при соблюдении строгих мандатов на повторное использование. Пилотные линии прямого осмоса, адаптированные для микроэлектроники, были представлены на форуме Европейского общества опреснения в 2025 году. Продвижение отрасли в береговые мощности дает рынку систем нулевого жидкого сброса высокомаржинальную специализированную нишу.

Цели повторного использования добывающей воды в добывающих отраслях на Ближнем Востоке

Saudi Aramco сократил использование пресной воды на 7,7% в 2024 году после масштабирования НЖС для переработки дистиллята гидроразрыва. Операторы теперь рассматривают добывающую воду как минеральное сырье, повышая местную окупаемость для кристаллизаторов высокой солености и увеличивая региональный спрос на рынок систем нулевого жидкого сброса.

Более строгие регулирования по утилизации сточных вод

Правило обновления метода EPA 22 (2025) добавляет ПФАС и конгенеры ПХБ в аналитику стоков, стимулируя раннее внедрение на американских угольных и химических заводах[2]Источник: U.S. Environmental Protection Agency, "Clean Water Act Methods Update Rule 22," federalregister.gov. Стратегия Пакистана на 2023-2027 годы даже распространяет мандаты нулевого сброса на коммерческие объекты, расширяя клиентскую базу.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз среднегодового темпа роста | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Высокая капитальная и энергетическая стоимость технологии | -1.2% | Глобальный; большее торможение в развивающихся экономиках | Среднесрочный (2-4 года) |

| НЖС требует высококвалифицированной рабочей силы для эксплуатации и обслуживания. | -0.7% | Всемирный; более острая нехватка на развивающихся рынках | Краткосрочный (≤ 2 лет) |

| Недостаток осведомленности и стимулов | -0.4% | Развивающиеся рынки с постепенным распространением на развитые регионы | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Высокая капитальная и энергетическая стоимость технологии

Термические установки могут потреблять 80-100 кВтч/м³, увеличивая окупаемость свыше пяти лет в тарифно-чувствительных зонах. Энергосберегающие мембранные линии теперь приближаются к 2-6 кВтч/м³ и снижают CO₂ на 90-95% при подключении к возобновляемым источникам энергии. Такие достижения сокращают негативное влияние на рынок систем нулевого жидкого сброса, но все еще ограничивают внедрение там, где высоки затраты на финансирование.

НЖС требует высококвалифицированной рабочей силы для эксплуатации и обслуживания

Многоступенчатая предварительная обработка, контроль накипи и автоматизация требуют междисциплинарных знаний, которые редки в государствах с низкими доходами. Облачные системы управления от Veolia сокращают штат на объекте на треть. Более широкое внедрение стандартизированных модулей постепенно ослабит этот барьер.

Сегментный анализ

По технологиям: мембранные системы набирают обороты

Термические испарители и кристаллизаторы удерживали 62% рынка систем нулевого жидкого сброса в 2024 году благодаря устойчивости к солям. Они остаются по умолчанию в энергетических и химических комплексах, которые требуют полного удаления растворенных твердых веществ. В то же время мембранные платформы развиваются со среднегодовым темпом роста 9,07%, движимые прорывами материалов, которые снижают энергопотребление. Гибридные системы, использующие предварительную обработку прямым осмосом с последующими низконапорными концентраторами рассола, значительно снижают потребление электроэнергии, обеспечивая дистиллят с содержанием растворенных твердых веществ ниже отраслевых стандартов.

Недавние полевые пилоты продемонстрировали 2-ступенчатую мембранную дистилляцию, работающую при подаче 55 °C, что является значительным снижением по сравнению с устаревшими паровыми установками 80+ °C. Устойчивые к загрязнению RO листы Nitto продлили интервалы очистки на месте до шести месяцев. Эти достижения обеспечивают продолжение расширения размера рынка систем нулевого жидкого сброса для мембранных линий в сектора тяжелых рассолов, которые когда-то считались исключительными для термических конструкций.

Примечание: Доля сегмента всех индивидуальных сегментов доступна при покупке отчета

По этапам процесса: инновации предварительной обработки стимулируют эффективность

Выпаривание и кристаллизация заняли 49% доли рынка систем нулевого жидкого сброса в 2024 году, подчеркивая их роль в финальном извлечении твердых веществ. Тем не менее, инвестиции в предварительную обработку растут быстрее всего со среднегодовым темпом роста 9,12%, поскольку каждый удаленный загрязнитель на входе сокращает паровую или электрическую нагрузку на выходе. Массивы электрокоагуляции плюс УФ теперь удаляют >90% органических веществ перед концентраторами. Пилоты OARO под программой Maven Brine Mining освещают добычу соли при снижении мощности компрессора.

Этап обработки твердых веществ, хотя все еще самый маленький кусок, набирает обороты, поскольку регуляторы ужесточают коды фильтрата полигонов. Поставщики исследуют гранулированную соль для сырья хлор-щелочного производства, превращая утилизацию в доход и открывая новый фронт для рынка систем нулевого жидкого сброса.

По отраслям конечного потребления: энергетический сектор лидирует по двум метрикам роста

Производство электроэнергии командовало 37% выручки 2024 года и возглавляет рост с 9,37% среднегодовым темпом роста. Американские угольные электростанции модернизируют кристаллизаторы принудительной циркуляции для соответствия правилам десульфурации дымовых газов, в то время как азиатские газовые турбины развертывают НЖС на продувке градирен для фиксации разрешений на водопользование processes.org. Дорожные карты коммунальных услуг с большим количеством возобновляемых источников энергии, такие как IRP PacifiCorp 2025, требуют накопления энергии для соответствия стандартам качества воды, дополнительно связывая планирование сетей с рынком систем нулевого жидкого сброса.

Операторы нефти и газа в засушливых зонах перерабатывают добывающую воду для гидроразрыва, в то время как нефтехимические комплексы, такие как полипропиленовый узел KPI в Атырау, демонстрируют полномасштабные операции нулевого сброса. Остатки фармацевтических активных веществ требуют более тонких требований к очистке; швейцарский объект Siegfried теперь эксплуатирует установку на территории для достижения целей микрозагрязнителей. Вместе эти ниши диверсифицируют рынок систем нулевого жидкого сброса, устанавливая более высокие базовые показатели производительности.

Примечание: Доля сегмента всех индивидуальных сегментов доступна при покупке отчета

Географический анализ

Азиатско-Тихоокеанский регион владеет 32% долей рынка систем нулевого жидкого сброса и фиксирует самый быстрый 9,66% среднегодовой темп роста. Китай обеспечивает соблюдение НЖС для угольно-химических парков, а Индия мандатирует это по зонам вискозного штапельного волокна, создавая крупные пакетные тендеры, которые благоприятствуют поставщикам под ключ. Увеличивающиеся промышленные квоты повторного использования и государственные субсидии для энергоэффективных модулей поддерживают заполненность региональных книг заказов, превращая зону в основную испытательную площадку для гибридных линий следующего поколения.

Северная Америка следует, движимая предстоящими ограничениями ПФАС, хронической засухой в бассейне Колорадо и акцентом Закона о снижении инфляции на решоринге чистых технологий. Расширения полупроводников в Аризоне и Техасе требуют НЖС на месте, в то время как федеральные налоговые льготы стимулируют инвестиции в низкоуглеродное опреснение. Канадское финансирование НИОКР помогло Saltworks масштабировать электродиализную установку, специально разработанную для рассола батарейного качества[3]Источник: National Research Council Canada, "2023-2024 Annual Report," nrc.canada.ca .

Экономики, зависящие от опреснения, на Ближнем Востоке и в Африке сосредоточиваются на достижении полной валоризации рассола, подчеркивая заметный потенциал роста региона. Центр водных инноваций ENOWA в NEOM пилотирует извлечение минералов из отбракованных потоков, сигнализируя о согласовании политики с целями циркулярных ресурсов. В Европе правила циркулярной экономики и ценообразование cap-and-trade направляют химические кластеры к линиям полного восстановления; пересмотр Директивы ЕС по промышленным выбросам добавляет импульс. Южная Америка находится раньше на кривой, однако новый налог на стоки Бразилии стимулирует целлюлозно-бумажные комбинаты рассмотреть модернизацию НЖС, добавляя глубину глобальному рынку систем нулевого жидкого сброса.

Конкурентная среда

Ведущие компании на рынке систем нулевого жидкого сброса (НЖС)

Рынок систем нулевого жидкого сброса умеренно фрагментирован, с ключевыми игроками, такими как Veolia и Alfa Laval, использующими обширные портфолио для интеграции предварительной обработки, оптимизации тепла и цифрового управления. Приобретение Evoqua компанией Xylem в 2024 году укрепило ее экспертизу в высокосолевых испарителях, обеспечивая комплексные решения для пищевой, энергетической и фармацевтической промышленности. Emerging-игроки стимулируют эффективность затрат через инновации. Saltworks улучшил энергетические показатели своим стеком электродиализ-обратный осмос, широко принятым в проектах литиевого рассола, в то время как модульный кристаллизатор H₂O GmbH, поставляемый в ISO контейнерах, минимизирует усилия по установке на месте. Эти достижения подталкивают устоявшиеся фирмы к усилению НИОКР или сотрудничеству со специалистами. Ключевые тенденции включают энергетическую интеграцию, цифровые двойники и восстановление ресурсов. Veolia стремится достичь 1 млрд долларов США годовой выручки от обработки ПФАС, рассола и новых загрязнителей к 2030 году. Alfa Laval тестирует концентраторы, работающие на отходящем тепле, на скандинавских целлюлозных заводах, в то время как Arcadis сочетает инженерные услуги с финансированием строительство-владение-эксплуатация для снижения капитальных затрат клиентов. Конкурентный успех теперь зависит от согласования энергетической эффективности со стратегиями циркулярной экономики.

Лидеры отрасли систем нулевого жидкого сброса (НЖС)

-

Veolia Water Solutions & Technologies

-

Aquatech

-

ALFA LAVAL

-

Xylem

-

GEA Group Aktiengesellschaft

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Апрель 2025: Grasim Industries и Veolia ввели в эксплуатацию комплекс НЖС вискозного штапельного волокна в Нагде, Индия, достигнув 98% восстановления воды и снизив удельные затраты на двузначные проценты.

- Апрель 2024: Thermax открыл специализированный завод по производству водного и водоочистного оборудования в Пуне, расширив свой производственный след НЖС.

Объем отчета о глобальном рынке систем нулевого жидкого сброса (НЖС)

Нулевой жидкий сброс (НЖС) - это процесс очистки воды, при котором все сточные воды очищаются и перерабатываются. Таким образом, в конце цикла обработки остается нулевой сброс. Обработка НЖС в основном выполняется термическими или мембранными процессами. Эти процессы требуют использования декантеров, сепараторов, концентраторов, испарителей и кристаллизаторов среди прочего. Рынок систем нулевого жидкого сброса (НЖС) сегментирован по технологиям, отраслям конечного потребления и географии. По технологиям рынок сегментирован на термические и мембранные. По отраслям конечного потребления рынок сегментирован на энергетику, нефть и газ, металлургию и горнодобывающую промышленность, химическую и нефтехимическую промышленность, фармацевтику и прочие отрасли конечного потребления. Отчет также охватывает размер рынка и прогнозы для рынка систем нулевого жидкого сброса (НЖС) в 16 странах по основным регионам. Для каждого сегмента калибровка рынка и прогнозы были выполнены на основе выручки (млн долларов США).

| Термические |

| Мембранные |

| Предварительная обработка |

| Концентрирование рассола |

| Выпаривание и кристаллизация |

| Обработка и утилизация твердых веществ |

| Производство электроэнергии |

| Нефть и газ |

| Химическая и нефтехимическая промышленность |

| Металлургия и горнодобывающая промышленность |

| Фармацевтика |

| Прочие отрасли конечного потребления |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| АСЕАН | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Франция | |

| Великобритания | |

| Италия | |

| Остальная часть Европы | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная часть Южной Америки | |

| Ближний Восток и Африка | Саудовская Аравия |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки |

| По технологиям | Термические | |

| Мембранные | ||

| По этапам процесса | Предварительная обработка | |

| Концентрирование рассола | ||

| Выпаривание и кристаллизация | ||

| Обработка и утилизация твердых веществ | ||

| По отраслям конечного потребления | Производство электроэнергии | |

| Нефть и газ | ||

| Химическая и нефтехимическая промышленность | ||

| Металлургия и горнодобывающая промышленность | ||

| Фармацевтика | ||

| Прочие отрасли конечного потребления | ||

| По географии | Азиатско-Тихоокеанский регион | Китай |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| АСЕАН | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Франция | ||

| Великобритания | ||

| Италия | ||

| Остальная часть Европы | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

Ключевые вопросы, на которые отвечает отчет

Что стимулирует недавнее ускорение внедрения рынка систем нулевого жидкого сброса?

Усиливающийся дефицит воды, более строгие регулирования сброса и доказанная экономия затрат от внутреннего повторного использования воды убеждают владельцев объектов, что нулевой жидкий сброс обеспечивает долгосрочную устойчивость, даже когда первоначальные затраты высоки.

Насколько велик размер рынка систем нулевого жидкого сброса для производства электроэнергии сегодня?

Электростанции составляли 37% размера рынка систем нулевого жидкого сброса в 2024 году, и сегмент продолжает расширяться со среднегодовым темпом роста 9,37%, поскольку операторы модернизируют потоки продувки и десульфурации дымовых газов.

Какой регион командует наибольшей долей рынка систем нулевого жидкого сброса?

Азиатско-Тихоокеанский регион лидирует с 32% долей рынка систем нулевого жидкого сброса, благодаря обязательному принятию в китайских угольно-химических производствах и текстильных коридорах Индии.

Почему мембранные системы набирают почву над термическими испарителями?

Мембранные линии потребляют всего 2-6 кВтч на м³ против 80-100 кВтч на м³ для обычных испарителей, сокращая счета за энергию до 50% при поддержании высокого качества дистиллята.

Как компании снижают барьер квалификации для эксплуатации заводов НЖС?

Поставщики теперь поставляют модульные блоки со встроенными цифровыми двойниками, удаленной диагностикой и автоматизированной очисткой, сокращая требования к персоналу на объекте примерно на одну треть.

Какой период окупаемости могут ожидать промышленные пользователи от современной гибридной установки НЖС?

Текущие проекты обычно достигают окупаемости за 3-5 лет, когда экономия на закупке воды и утилизации сточных вод сочетается с доходом от извлеченных солей и металлов.

Последнее обновление страницы: