Размер и доля рынка технологий очистки воды и сточных вод

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 69.08 Миллиардов долларов США |

| Размер Рынка (2030) | 92.58 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 6.10% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Низкий |

Ключевые игроки *Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. | |

Анализ рынка технологий очистки воды и сточных вод от Mordor Intelligence

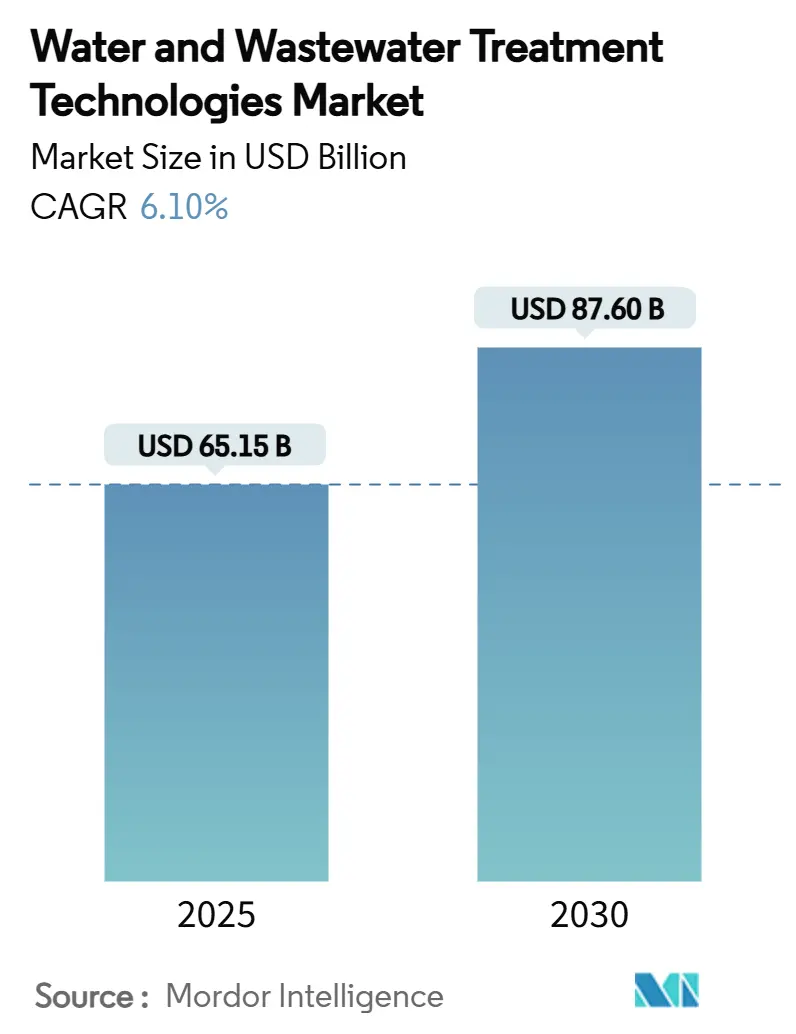

Размер рынка технологий очистки воды и сточных вод оценивается в 65,15 млрд долл. США в 2025 году и, как ожидается, достигнет 87,60 млрд долл. США к 2030 году при среднегодовом темпе роста 6,10% в течение прогнозного периода (2025-2030). Устойчивый рост обеспечивается ужесточением экологических норм, растущими ожиданиями нулевого сброса жидких отходов и агрессивной модернизацией инфраструктуры, которая разворачивается одновременно в зрелых и развивающихся экономиках. Муниципальные предприятия коммунальных услуг авансируют инвестиции для замены устаревших сетей, в то время как промышленные пользователи в регионах с дефицитом воды развертывают передовые системы для получения разрешений и восстановления ресурсов. Одновременно инструменты искусственного интеллекта оптимизируют дозирование химикатов и время работы оборудования, превращая операционную экономию в органические драйверы спроса. Консолидация также меняет конкурентную динамику по мере появления интегрированных платформ благодаря мега-слияниям, усиливая гонку инноваций в специализированных нишах, таких как разрушение ПФАВ и удаление микропластика.

Ключевые выводы отчета

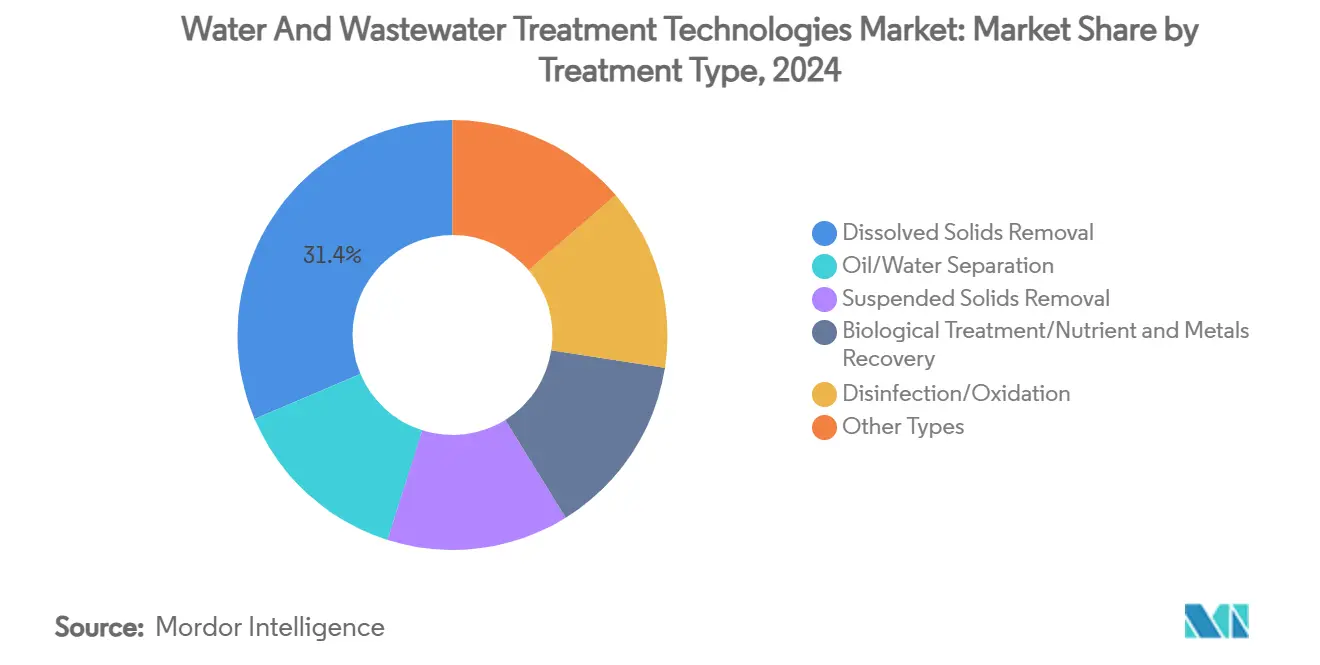

- По типу очистки технологии удаления растворенных веществ лидировали с 31,39% доли рынка технологий очистки воды и сточных вод в 2024 году, в то время как биологическая очистка и восстановление питательных веществ развивается со среднегодовым темпом роста 7,28% до 2030 года.

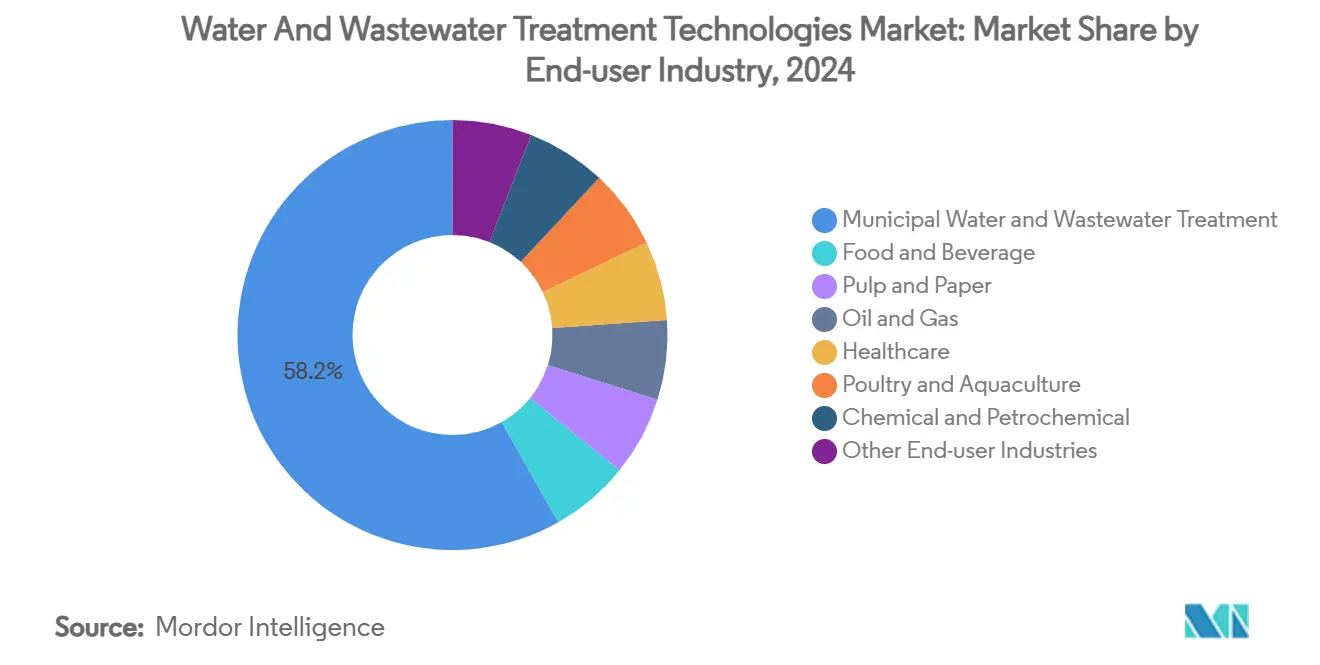

- По отрасли конечного пользователя муниципальные применения составили 58,16% доли размера рынка технологий очистки воды и сточных вод в 2024 году, в то время как предприятия пищевой промышленности и производства напитков расширяются со среднегодовым темпом роста 7,79% до 2030 года.

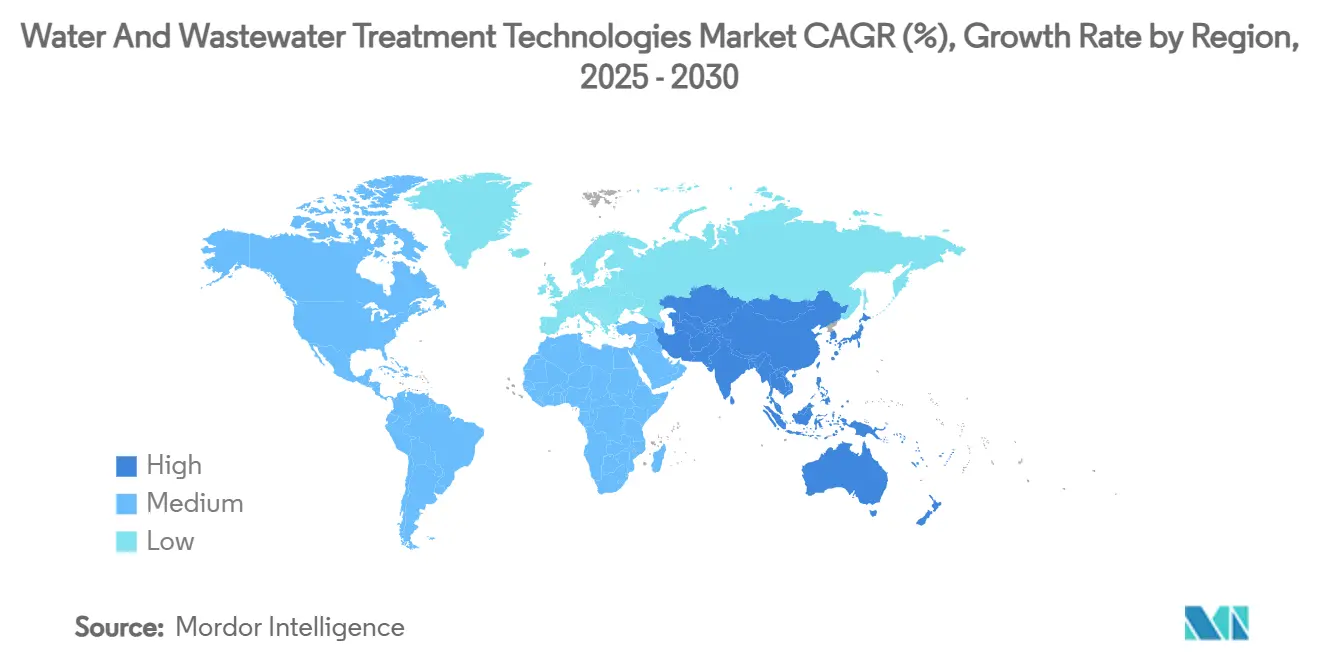

- По географии Азиатско-Тихоокеанский регион контролировал 34,87% доходов 2024 года и растет с самым быстрым среднегодовым темпом роста 8,76% до 2030 года.

Глобальные тенденции и аналитика рынка технологий очистки воды и сточных вод

Анализ влияния драйверов

| Драйверы | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Более строгие мандаты нулевого сброса жидких отходов (ZLD) | +1.8% | Глобально, с концентрированным воздействием в Азиатско-Тихоокеанском регионе и Ближнем Востоке | Средний срок (2-4 года) |

| Рост децентрализованных модульных очистных сооружений | +1.2% | Северная Америка и Европа, расширение в АТЭС | Долгосрочный (≥ 4 года) |

| Рост промышленных квот повторного использования в регионах с дефицитом воды | +1.5% | Основа АТЭС, Ближний Восток, распространение в Латинскую Америку | Краткосрочный (≤ 2 года) |

| Всплеск капитальных вложений в повторное использование попутной воды на основе сланцев | +1.0% | Основа Северной Америки, расширение в Аргентину и Австралию | Средний срок (2-4 года) |

| Умные счетчики и прогнозное обслуживание на основе ИИ | +0.9% | Глобально, с ранним внедрением в Северной Америке и Европе | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Более строгие мандаты нулевого сброса жидких отходов

Усиленное правоприменение в энергетике, нефтехимии и горнодобывающих секторах превращает бюджеты на соблюдение требований в стратегический капитал, поскольку предприятия устанавливают интегрированные линии термического выпаривания, кристаллизации и мембранные линии, которые восстанавливают соли и минералы при обеспечении почти нулевого сброса[1]Агентство по охране окружающей среды, 'Национальное первичное регулирование питьевой воды ПФАВ', epa.gov. Первопроходцы используют восстановленные побочные продукты для компенсации части своих капитальных затрат, расширяя разрыв в затратах для отстающих, которые все еще полагаются на базовую физико-химическую очистку. Сила мандата наибольшая в Азии и Персидском заливе, где новые разрешения все чаще требуют готовности к ZLD в качестве предварительного условия для работы. Поэтому инвесторы рассматривают возможности ZLD как показатель долгосрочной безопасности лицензии, увеличивая отставание оборудования по всей цепочке создания стоимости. В среднесрочной перспективе ожидается, что эти правила поднимут рынок технологий очистки воды и сточных вод примерно на 1,8 процентных пункта среднегодового темпа роста.

Рост децентрализованных модульных очистных сооружений

Быстрое разрастание городов опережает темп, с которым могут быть размещены и профинансированы централизованные сооружения, усиливая интерес к контейнерным системам, которые можно доставить за месяцы, а не годы. Модульные линии позволяют поэтапное добавление мощностей, которые синхронизируются с циклами развития недвижимости, обеспечивая коммунальным предприятиям избежание невостребованных инвестиций в слишком большие активы. Подход снижает барьеры входа для малых и средних муниципалитетов, которые не имеют доступа к облигационному финансированию для мега-заводов, открывая новые адресные карманы для поставщиков оборудования. Европа и Северная Америка первыми внедрили пилотные проекты, но воспроизводимость в густонаселенных азиатских коридорах масштабирует объемы. В долгосрочной перспективе тенденция вносит 1,2 процентных пункта в рост рынка технологий очистки воды и сточных вод.

Рост промышленных квот повторного использования в регионах с дефицитом воды

Обязательные проценты повторного использования теперь появляются в эксплуатационных лицензиях на Ближнем Востоке, в Австралии и частях Соединенных Штатов, превращая сточные воды из затрат на утилизацию в стратегический ресурс. Нефтехимические, горнодобывающие и пищевые переработчики перепроектируют контуры вокруг мембранных биореакторов и усовершенствованной окислительной полировки для достижения порогов повторного использования 80-95%. Сроки окупаемости сокращаются, потому что избежанные сборы за забор пресной воды и более низкие тарифы на сброс быстро накапливаются на засушливых рынках. Краткосрочный характер этих правил обеспечивает дополнительный подъем на 1,5 процентных пункта среднегодового темпа роста сектора.

Умные счетчики и прогнозное обслуживание на основе ИИ

Цифрово-нативные коммунальные предприятия встраивают массивы датчиков, которые питают облачные двигатели, предсказывающие события засорения за дни до их происшествия, сокращая незапланированные простои и перерасход химикатов до 30%. Циклы обратной связи динамически модулируют скорости воздуходувок аэрации и насосов высокого давления, сокращая электрические нагрузки в энергоемких системах обратного осмоса. По мере падения стоимости прошивки и созревания рамок кибербезопасности внедрение расширяется в средние предприятия по всему миру. Ожидается, что переход от реактивной к проактивной культуре обслуживания добавит 0,9 процентных пункта к росту рынка до 2029 года.

Анализ влияния ограничений

| Ограничения | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокая общая стоимость владения для усовершенствованных мембран | -1.1% | Глобально, особенно влияющая на развивающиеся экономики | Долгосрочный (≥ 4 года) |

| Ограниченная база навыков эксплуатации и обслуживания в развивающихся экономиках | -0.8% | Развивающиеся рынки АТЭС, Африка, Латинская Америка | Долгосрочный (≥ 4 года) |

| Неопределенность регулирования ПФАВ, задерживающая внедрение технологий | -0.7% | Северная Америка и Европа, с эффектами распространения глобально | Краткосрочный (≤ 2 года) |

| Источник: Mordor Intelligence | |||

Высокая общая стоимость владения для усовершенствованных мембран

Операционная экономика, а не первоначальная закупочная цена, ограничивает внедрение модулей нанофильтрации и обратного осмоса. Прогрессирующее засорение повышает частоту очистки, сокращает срок полезной службы и вызывает повторяющиеся капитальные затраты, которые превышают первоначальную стоимость оборудования за типичный 12-летний горизонт. Усугубляемое повышенным энергопотреблением питающих насосов на 60 бар, препятствие является самым высоким для малых коммунальных предприятий на развивающихся рынках, которые не могут использовать массовые закупки химикатов или надежное электроснабжение. В результате многие предприятия откладывают модернизацию или принимают гибридные схемы, которые разбавляют рабочие циклы мембран. Ожидается, что это структурное сопротивление затрат сократит среднегодовой темп роста рынка технологий очистки воды и сточных вод на 1,1 процентных пункта.

Неопределенность регулирования ПФАВ, задерживающая внедрение технологий

Развивающиеся токсикологические пороги и методы тестирования заставляют коммунальные предприятия гадать о финальных стандартах сточных вод, заставляя советы директоров откладывать крупные контракты на системы ионного обмена, гранулированного активированного угля и плазменного разрушения. Поставщики спешат предложить комплексное разрушение, но без определенного федерального эталона комитеты по закупкам колеблются блокировать 20-летние активы. Тупик особенно влияет на муниципальные бюджеты Северной Америки, создавая временное препятствие в 0,7 процентных пункта. Партнерства, такие как развертывание DE-FLUORO AECOM-Aquatech, нацелены на снижение рисков решений путем обеспечения разрушения, а не удаления, но полномасштабные валидации остаются в процессе.

Сегментный анализ

По типу очистки: лидерство мембран под давлением био-восстановления питательных веществ

Системы удаления растворенных веществ захватили 31,39% доли рынка технологий очистки воды и сточных вод в 2024 году, поскольку обратный осмос и нанофильтрация закрепили свое место в опреснении морской воды, рекультивации солоноватой воды и промышленных линиях высокой рекуперации. Установленная база сегмента продолжает расти на фоне крупных муниципальных проектов опреснения, таких как завод мощностью 100 000 м³/день на Тайване, строительство которого началось в середине 2024 года.

Тем не менее, импульс роста склоняется к технологиям биологической очистки и восстановления питательных веществ, которые, согласно прогнозам, зафиксируют среднегодовой темп роста 7,28% к 2030 году, на полный процентный пункт выше среднего по общему рынку, при поддержке регулятивных стимулов, которые превращают восстановленный фосфор в торгуемый кредит на удобрения. На процессном уровне прорывы, такие как частичное диссимиляторное восстановление нитратов, вызванное Fe(III), в сочетании с анаммокс, повысили удаление азота свыше 95% при одновременном сокращении энергопотребления, снижая барьер окупаемости для модернизации муниципальных биоосадков.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По отрасли конечного пользователя: муниципальный вес встречает гибкость пищевой промышленности и производства напитков

Муниципальные коммунальные предприятия сохранили 58,16% доходов 2024 года, поскольку городские советы направили деньги стимулирования в расширение заводов, пилотные проекты прямого питьевого повторного использования и модернизацию диспетчерского контроля. Канал пищевой промышленности и производства напитков, хотя и меньший, масштабируется быстрее всего со среднегодовым темпом роста 7,79%, поскольку пивоварни, молочные заводы и переработчики белка встраивают управление водными ресурсами в нарративы брендового капитала. Производители мембран, такие как ZwitterCo, поставляют химические вещества, устойчивые к засорению, которые переносят высокие масла, белки и органические вещества, позволяя коэффициенты повторного использования выше 90% в контурах очистки на месте или цепях питания котлов.

Потребительское внимание к ресурсным следам ускоряет закупку систем промывной воды замкнутого цикла, которые одновременно снижают сборы за сброс и энергопотребление. Помимо пищевой промышленности и производства напитков, химические, фармацевтические и целлюлозные заводы коллективно поддерживают стабильный базовый спрос, но темпы роста отстают от муниципальных сегментов и сегментов пищевой промышленности и производства напитков, поскольку многие крупные комплексы уже завершили модернизацию первой волны ранее в десятилетии.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Азиатско-Тихоокеанский регион держит командную долю 34,87% доходов 2024 года и одновременно фиксирует самый высокий среднегодовой темп роста 8,76%, подчеркивая двойное лидерство, редко наблюдаемое в зрелых инфраструктурных областях. Китай продолжает вводить в эксплуатацию мега-опреснительные линии вдоль прибрежных промышленных парков, в то время как мамонтовый завод морского обратного осмоса на Тайване подчеркивает, как полупроводниковые кластеры диктуют муниципальную водную политику.

Северная Америка поддерживает устойчивые расходы на замену, связанные с устаревшими активами 1970-х годов и передовыми регулятивными рамками. Раннее принятие регионом прямого питьевого повторного использования и ожидающих лимитов ПФАВ направляет паттерны принятия технологий к высококлассным мембранам, гранулированному активированному углю и новым электро-химическим разрушающим ячейкам. Муниципальные водные советы в Техасе, Колорадо и Калифорнии теперь требуют подробный анализ затрат жизненного цикла, который благоприятствует архитектурам высокой рекуперации и мониторингу на основе ИИ, возвышая поставщиков программного обеспечения в рамках рынка технологий очистки воды и сточных вод.

Европа остается горнилом интеллектуальной собственности, производя 40% глобальных водных патентов между 1992 и 2021 годами, с восстановлением ПФАВ, ресурсно-позитивными биоосадками и энергонейтральными фильтрациями в авангарде[2]Европейское патентное ведомство, 'Инновации в водных технологиях', epo.org.

Конкурентная среда

Рынок технологий очистки воды и сточных вод высоко фрагментирован, но движется к более плотной концентрации, поскольку трансграничные покупатели собирают сквозные портфолио. Товаризация оборудования в стандартных мембранах подталкивает действующих игроков к дифференциации через услуги на основе ИИ, контракты на производительность жизненного цикла и решения, специфичные для загрязнителей. ПФАВ появился как самый горячий микро-сегмент, с участниками, такими как AECOM, Aquatech, и появляющимися поставщиками плазменных реакторов, спешащими закрепить референсные заводы до кристаллизации окончательных порогов EPA. Смягчение микропластика - еще одно зарождающееся поле битвы, где модуль фильтрации VORTX от CLEANR пилотируется с прачечными одежды и круизными судами для перехвата волокон у источника.

Лидеры отрасли технологий очистки воды и сточных вод

Veolia

DuPont

Ecolab

Kurita Water Industries Ltd.

Xylem

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Январь 2024: SUEZ, дочерняя компания Veolia, получила контракт на проектирование-строительство-эксплуатацию завода морского обратного осмоса мощностью 100 000 м³/день на Тайване.

- Ноябрь 2023: Veolia открыла предприятие в Вандее, Франция, способное перенаправлять 1,5 миллиона м³ очищенных сточных вод ежегодно в питьевую сеть во время летнего дефицита.

- Август 2022: Бывшую британскую компанию по переработке отходов Veolia Environment SA приобретет французское коммунальное предприятие Suez SA примерно за 2,3 млрд евро (2,42 млрд долл. США). Suez теперь готова забрать обратно активы Великобритании, которые также были выставлены на продажу после возражений антимонопольного органа страны.

- Май 2022: Veolia объявила о приобретении базирующейся в Перте компании Allpipe Technologies. Сделка позволила Veolia Water расширить свою деятельность в области сетевых услуг на различные районы Западной Австралии, укрепив свои позиции в водных решениях.

Глобальный отчет по рынку технологий очистки воды и сточных вод

Технологии очистки воды и сточных вод - это процессы удаления загрязнителей из сточных вод или канализации от различных отраслей, коммерческих зданий и других и преобразования их в сточные воды, которые могут быть выпущены в окружающую среду с пониженным вредным воздействием. Рынок сегментирован на основе типа, отрасли конечного пользователя и географии. Рынок сегментирован по типу на разделение масла/воды, удаление взвешенных веществ, удаление растворенных веществ, биологическую очистку/восстановление питательных веществ и металлов, дезинфекцию/окисление и другие типы. По отрасли конечного пользователя рынок сегментирован на муниципальную очистку воды и сточных вод, продукты питания и напитки, целлюлозно-бумажную промышленность, нефть и газ, здравоохранение, химическую и нефтехимическую промышленность и другие отрасли конечного пользователя. Отчет предлагает размер рынка и прогнозы для 15 стран в основных регионах. Для каждого сегмента определение размера рынка и прогнозы основаны на доходах (долл. США) для всех вышеуказанных сегментов.

| Разделение масла/воды |

| Удаление взвешенных веществ |

| Удаление растворенных веществ |

| Биологическая очистка/восстановление питательных веществ и металлов |

| Дезинфекция/окисление |

| Другие типы |

| Муниципальная очистка воды и сточных вод |

| Продукты питания и напитки |

| Целлюлозно-бумажная промышленность |

| Нефть и газ |

| Здравоохранение |

| Птицеводство и аквакультура |

| Химическая и нефтехимическая |

| Другие отрасли конечного пользователя |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| АСЕАН | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Соединенное Королевство | |

| Франция | |

| Италия | |

| Испания | |

| Россия | |

| Остальная часть Европы | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная часть Южной Америки | |

| Ближний Восток и Африка | Саудовская Аравия |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки |

| По типу очистки | Разделение масла/воды | |

| Удаление взвешенных веществ | ||

| Удаление растворенных веществ | ||

| Биологическая очистка/восстановление питательных веществ и металлов | ||

| Дезинфекция/окисление | ||

| Другие типы | ||

| По отрасли конечного пользователя | Муниципальная очистка воды и сточных вод | |

| Продукты питания и напитки | ||

| Целлюлозно-бумажная промышленность | ||

| Нефть и газ | ||

| Здравоохранение | ||

| Птицеводство и аквакультура | ||

| Химическая и нефтехимическая | ||

| Другие отрасли конечного пользователя | ||

| По географии | Азиатско-Тихоокеанский регион | Китай |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| АСЕАН | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Россия | ||

| Остальная часть Европы | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

Ключевые вопросы, рассмотренные в отчете

Какова прогнозируемая стоимость рынка технологий очистки воды и сточных вод к 2030 году?

Прогнозируется, что рынок достигнет 87,60 млрд долл. США к 2030 году, отражая среднегодовой темп роста 6,10% в течение прогнозного периода.

Какой регион, как ожидается, будет расти быстрее всего до 2030 года?

Азиатско-Тихоокеанский регион лидирует в росте со среднегодовым темпом роста 8,76%, движимый урбанизацией и строгими регулированиями.

Какой тип очистки в настоящее время имеет наибольшую долю рынка?

Удаление растворенных веществ, главным образом системы обратного осмоса, составляет 31,39% доходов 2024 года.

Почему сектор пищевой промышленности и производства напитков привлекает внимание в области очистки воды?

Мандаты устойчивости и цели водного следа подталкивают предприятия пищевой промышленности и производства напитков к принятию передовых систем повторного использования, приводя к среднегодовому темпу роста 7,79% до 2030 года.

Как инструменты ИИ влияют на операции очистки воды?

Измерение и прогнозное обслуживание на основе ИИ сокращают использование химикатов и незапланированные простои до 30%, улучшая эффективность на предприятиях.

Последнее обновление страницы: