Размер и доля рынка муниципальных химических реагентов для очистки воды

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 11.85 Миллиардов долларов США |

| Размер Рынка (2030) | 15.37 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.34% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка муниципальных химических реагентов для очистки воды от Mordor Intelligence

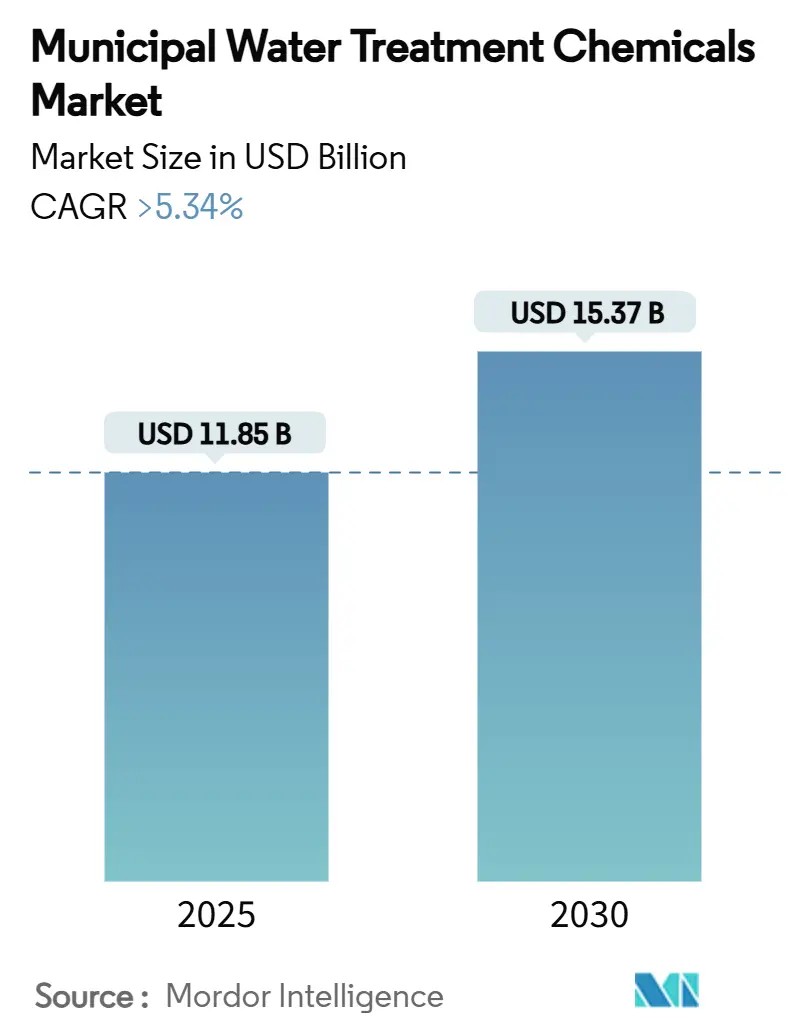

Размер рынка муниципальных химических реагентов для очистки воды оценивается в 11,85 млрд долл. США в 2025 году и ожидается, что достигнет 15,37 млрд долл. США к 2030 году при среднегодовом темпе роста более 5,34% в течение прогнозируемого периода (2025-2030). Урбанизация, более строгие ограничения ПФАС в 4 частей на триллион для ПФОА и ПФОС, и растущие объемы промышленных и муниципальных сточных вод являются ключевыми силами, формирующими спрос. Коммунальные службы модернизируют заводы для соблюдения нового правила Агентства по охране окружающей среды США, добавляя усовершенствованные этапы коагуляции, флокуляции и окисления, которые способствуют использованию специализированных реагентов. Дефицит воды в прибрежных районах стимулирует строительство опреснительных установок, в то время как государственные программы, такие как индийская миссия Jal Jeevan Mission, ускоряют поглощение химических реагентов в быстрорастущих экономиках. Конкурентные стратегии теперь сочетают вертикальную интеграцию в хлорно-щелочной промышленности, биооснованные инновации во флокулянтах и цифровые платформы дозирования, предоставляя поставщикам новые возможности для защиты маржи и дифференциации услуг.

Ключевые выводы отчета

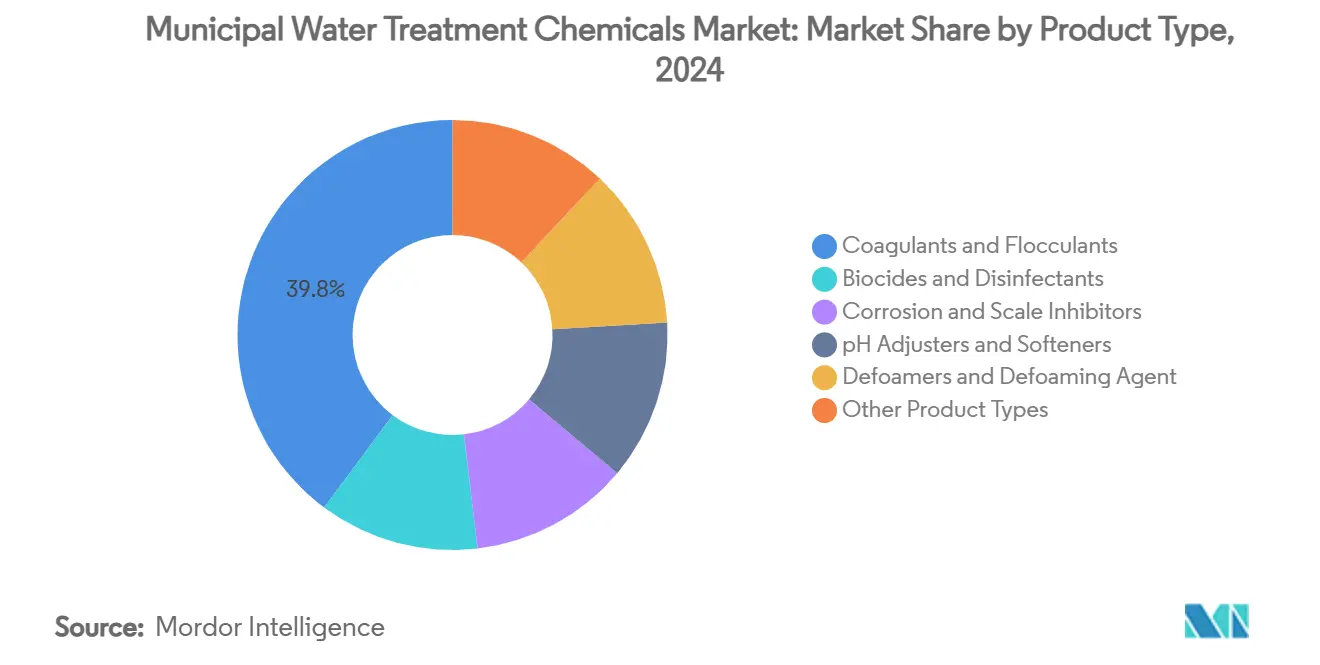

- По типу продукта коагулянты и флокулянты составили 39,82% доли рынка муниципальных химических реагентов для очистки воды в 2024 году; флокулянты будут расти наиболее быстро со среднегодовым темпом роста 7,18% до 2030 года.

- По химическому составу неорганические агенты составили 68,36% доли рынка муниципальных химических реагентов для очистки воды в 2024 году; биооснованная химия развивается со среднегодовым темпом роста 7,45% в течение прогнозируемого периода.

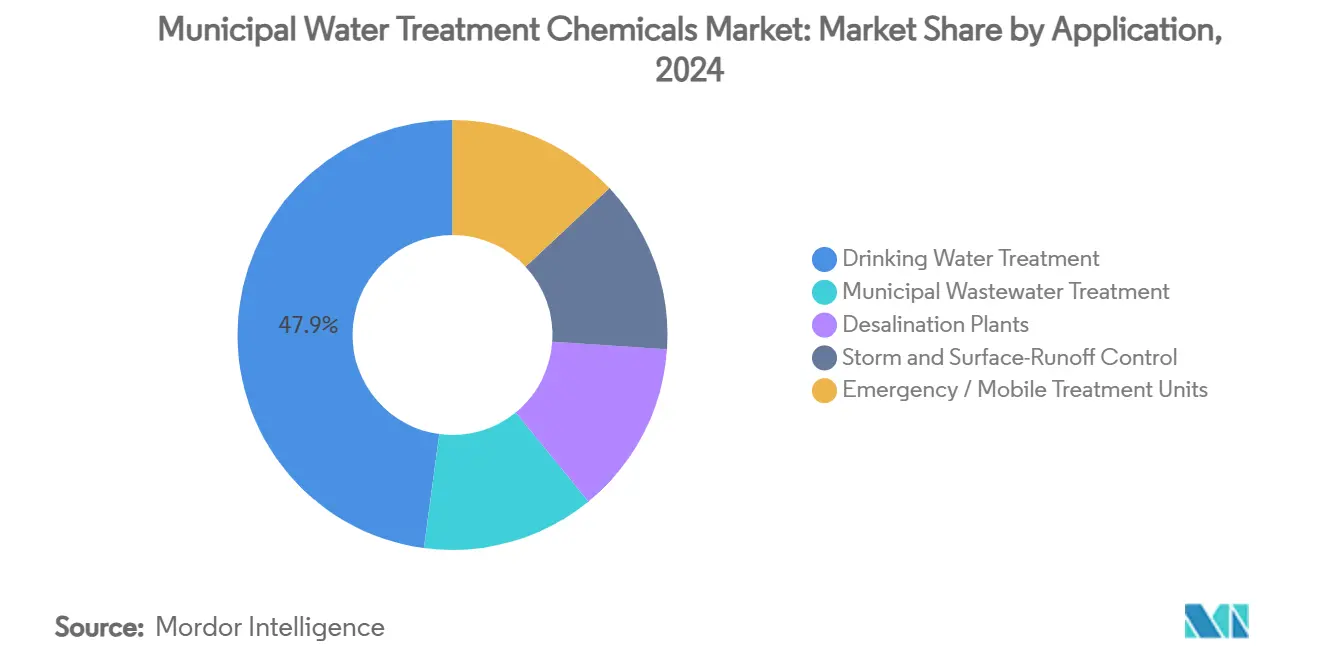

- По применению очистка питьевой воды лидировала с долей 47,88% размера рынка муниципальных химических реагентов для очистки воды в 2024 году, в то время как опреснительные заводы прогнозируются к росту со среднегодовым темпом 6,92% до 2030 года.

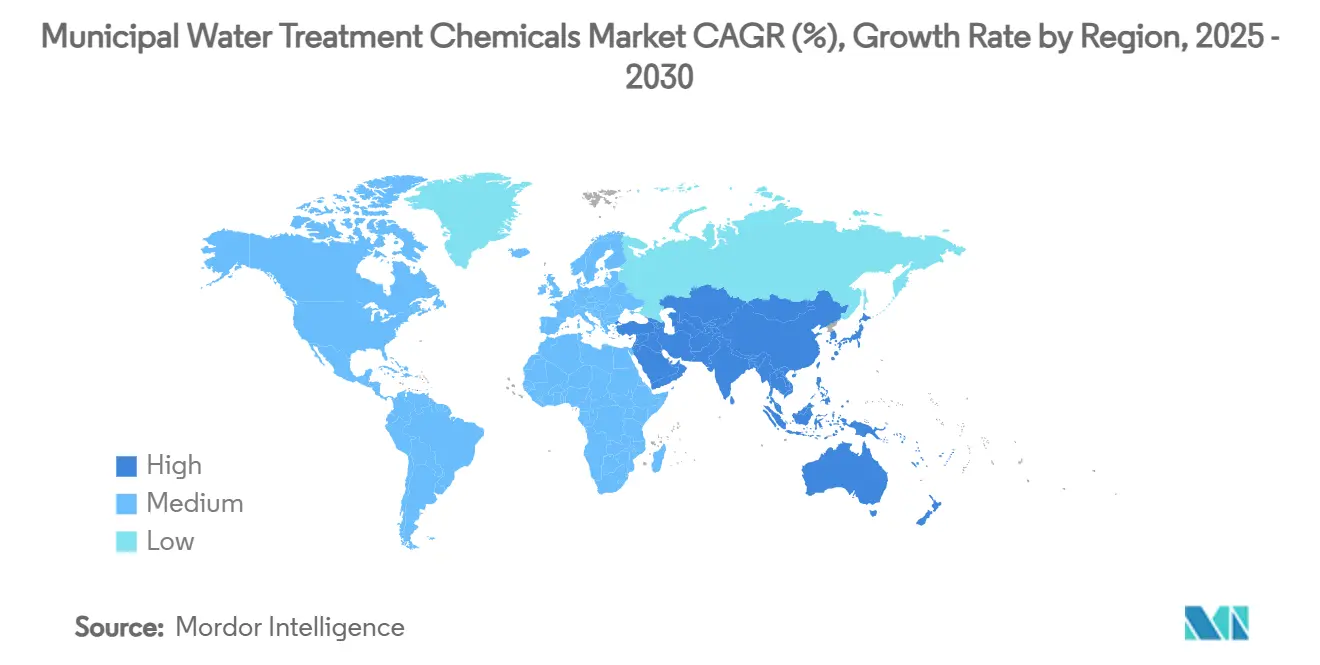

- По географии Азиатско-Тихоокеанский регион захватил 33,19% доли доходов в 2024 году; регион прогнозируется к демонстрации самого высокого среднегодового темпа роста 7,61% до 2030 года.

Тенденции и инсайты глобального рынка муниципальных химических реагентов для очистки воды

Анализ влияния драйверов

| Драйвер | (~) % влияния на прогноз CAGR | Географическая актуальность | Временные рамки влияния |

|---|---|---|---|

| Рост городского населения и стареющие распределительные сети | +1.2% | Глобально, с наибольшим воздействием в Азиатско-Тихоокеанском регионе и развивающихся рынках | Долгосрочно (≥ 4 лет) |

| Ужесточение норм сброса для ПФАС/микрозагрязнителей | +0.8% | Северная Америка и ЕС, расширение на АТЭС | Среднесрочно (2-4 года) |

| Промышленное расширение, увеличивающее объемы сточных вод | +0.9% | Центр АТЭС, распространение на БВА и Латинскую Америку | Среднесрочно (2-4 года) |

| Мандаты по повторному использованию воды, повышающие спрос на химические реагенты для усовершенствованной очистки | +0.7% | Глобально, возглавляемые регионами с дефицитом воды | Долгосрочно (≥ 4 лет) |

| Децентрализованные контейнеризованные заводы, нуждающиеся в точном дозировании химических реагентов | +0.6% | Глобально, особенно сельские и отдаленные районы | Краткосрочно (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Рост городского населения и стареющие распределительные сети

Глобальные городские жители увеличиваются на 1,84% ежегодно, создавая нагрузку на устаревшие трубы, которые корродируют и образуют отложения, тем самым повышая потребление фосфатных ингибиторов коррозии[1]. Закон США об инвестициях в инфраструктуру и рабочие места выделил миллиарды на реабилитацию труб, однако только 25% было развернуто, оставляя значительный отложенный спрос, который поднимет среднесрочные закупки химических реагентов. Сточные воды более высокой плотности теперь содержат более сложные дисперсные нагрузки, побуждая коммунальные службы удваивать дозы полиалюминия хлорида и хлорида железа для соответствия лимитам мутности. Известково-содовое умягчение остается распространенным для снижения жесткости с 35-40 гранов до около 5 гранов, но экологические возражения против сброса рассола направляют города к альтернативным секвестрантам.

Ужесточение норм сброса для ПФАС/микрозагрязнителей

Окончательное правило EPA 2024 года обязывает 4,100-6,700 систем соответствовать максимальным уровням загрязнения ПФАС, при этом расходы на соблюдение оцениваются в 1,5 млрд долл. США в год. Коммунальные службы быстро испытывают катионные поверхностно-активные вещества, такие как ЦТАК, в сочетании с квасцами для достижения >80% удаления ПФАС, в то время как усовершенствованное окисление надуксусной кислотой показывает перспективы против следовых фармацевтических препаратов. Регулятивные сроки апреля 2027 года для мониторинга и апреля 2029 года для полного соблюдения сжимают окна принятия и способствуют химическим решениям под ключ над капиталоемкими мембранами.

Промышленное расширение, увеличивающее объемы сточных вод

Прогнозы оценивают более широкий сектор очистки воды и сточных вод выше 1 трлн долл. США к 2033 году, как функцию растущего промышленного производства. Полупроводниковые фабрики требуют ультрачистой воды и генерируют высокощелочные стоки, в то время как текстильные заводы Азиатско-Тихоокеанского региона производят окрашенные стоки с 200-600 мг/л БПК и тяжелыми металлами, которые требуют композитных коагулянтов Fe-Al, достигающих 90% удаления фосфора. Фармацевтические стоки, богатые антибиотиками, стимулируют поглощение усовершенствованного окисления и специальных биоцидов, способных разлагать устойчивые органические соединения.

Мандаты по повторному использованию воды, повышающие спрос на химические реагенты для усовершенствованной очистки

Калифорния нацелена на 800,000 акр-футов переработанной воды к 2030 году, удваиваясь до 1,8 миллиона к 2040 году, стимулируя заказы на высококачественные коагулянты, мембранные вспомогательные средства и упаковки для дозирования УФ‐АОП. NEWater Сингапура, Aquapolo Бразилии и новые постановления о повторном использовании на месте в Остине и Майами подчеркивают глобальный поворот к четвертичным очистным линиям, которые требуют тонко настроенной химии для дестабилизации частиц и контроля патогенов.

Анализ влияния ограничений

| Ограничение | (~) % влияния на прогноз CAGR | Географическая актуальность | Временные рамки влияния |

|---|---|---|---|

| Переход к физическим и мембранным альтернативам очистки | -0.4% | Глобально, возглавляемый развитыми рынками | Среднесрочно (2-4 года) |

| Волатильность цен на сырье для хлорно-щелочных и нефтехимических входов | -0.3% | Глобально, с наибольшим воздействием в регионах, зависящих от импорта | Краткосрочно (≤ 2 лет) |

| Общественное сопротивление хлорированию и химическим добавкам | -0.2% | Северная Америка и ЕС, расширение в городские центры глобально | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Переход к физическим и мембранным альтернативам очистки

Обратный осмос и тонкопленочные нанокомпозитные мембраны теперь обеспечивают надежное отклонение загрязнителей без тяжелой химической предварительной обработки, снижая спрос на коагулянты до 40% на некоторых заводах. Мембранные биореакторы с поддержкой ИИ дополнительно сокращают химические дозы на 75%, хотя риски засорения и периодическая химическая очистка умеряют потенциал полного замещения.

Волатильность цен на сырье для хлорно-щелочных и нефтехимических входов

Энергоемкая хлорно-щелочная промышленность сталкивается с волатильными тарифами на электроэнергию, поскольку сети переходят на прерывистые возобновляемые источники энергии, повышая удельные затраты на гипохлорит натрия, хлорид железа и каустическую соду. Полимерные флокулянты страдают от аналогичных колебаний, когда мономеры, полученные из нафты, подскакивают, побуждая производителей заключать долгосрочные контракты на энергию и этилен или интегрироваться назад в электролиз рассола.

Сегментный анализ

По типу продукта: коагулянты обеспечивают лидерство на рынке

Коагулянты и флокулянты занимали командную долю доходов 39,82% в 2024 году на рынке муниципальных химических реагентов для очистки воды. Металлические соли, такие как полиалюминия хлорид, остаются незаменимыми для дестабилизации коллоидов, тогда как биофлокулянты, такие как LaChiPur на основе хитозана, набирают обороты с быстрым среднегодовым темпом роста 7,18% благодаря преимуществам биоразлагаемости. Объемы гипохлорита натрия продолжают расти, однако УФ-хлорные гибриды подъедают традиционный рост дезинфицирующих средств. Агенты контроля коррозии труб демонстрируют стабильный рост, поскольку коммунальные службы борются со стареющими сетями. Многофункциональные смеси, которые сочетают коагуляцию, ингибирование отложений и остаточный контроль, иллюстрируют движение отрасли к химическим пакетам, которые сокращают сложность для операторов и запасы барабанов.

Инновации флокулянтов охватывают катионные сополимеры полиакриламида для захвата микропластика и порошки на основе танина, которые снижают производство осадка на 15-20%. Спрос на регуляторы pH остается привязанным к известково-содовому умягчению на рынках жесткой воды, даже когда мандаты нулевого жидкого сброса стимулируют альтернативные химические вещества для достижения мягкости. Пеногасители на основе силикона, центрированные вокруг полиметилсилоксанов, занимают специализированную, но жизненно важную нишу в аэрационных бассейнах с высоким сдвигом, предотвращая перенос бактериального шлейфа, переносимого пеной, который подрывает производительность отстойников.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По химическому составу: неорганические химические вещества доминируют, несмотря на биооснованные инновации

Неорганические реагенты контролировали 68,36% продаж 2024 года на рынке муниципальных химических реагентов для очистки воды, основанные на сульфате алюминия, хлориде железа и производных хлора. Эффект масштаба, доказанная эффективность и широкая совместимость с исходной водой поддерживают их доминирование. Однако биооснованная химия, составляя всего 5% сегодня, расширяется со среднегодовым темпом роста 7,45%. Природные экстракты из семян Moringa oleifera, хитозана из крабовых панцирей и производных лигнина проникают в коммунальные службы, чувствительные к стоимости осадка, ищущие остатки без металлов. Заявление Kemira о том, что 47% ее входящего потока уже поступает из возобновляемых или переработанных материалов, иллюстрирует поворот действующих игроков.

Синтетическая органика по-прежнему играет ключевую вспомогательную роль, особенно катионные и анионные полиакриламиды, которые мостят частицы после первичной коагуляции. Варианты полиDADMAC следующего поколения показывают превосходную нейтрализацию заряда в водах с низкой щелочностью, снижая дозировки металлов на 10-15%. Исследования композитов альгинат-глина смешивают неорганические основы с возобновляемыми связующими, обещая гибридную производительность при конкурентной стоимости, дополнительно размывая классические химические линии.

По применению: очистка питьевой воды лидирует в росте

Очистка питьевой воды занимала долю доходов 47,88% в 2024 году на рынке муниципальных химических реагентов для очистки воды и остается основным драйвером соблюдения под новым правилом ПФАС. Дозировки коагулянтов на некоторых американских заводах выросли на 25% после правила до достижения 60-70 мг/л, поскольку операторы повышают эффективность удаления перед крайними сроками мониторинга 2027 года. Очистка сточных вод остается вторым по величине выходом, справляясь с более высокими промышленными ХПК и питательными нагрузками, которые требуют специальных агентов, таких как смеси Fe-Al для одновременного захвата фосфора.

Опреснение является самым быстрым восходящим сегментом, прогнозируется со среднегодовым темпом роста 6,92% до 2030 года, поскольку Алжир, Саудовская Аравия и ряд индийских прибрежных штатов расширяют мощности обратного осмоса[2].Frontiers in Membrane Science and Technology, "Desalination Market Outlook," frontiersin.org Антискаланты предварительной обработки и биоциды теперь должны соответствовать более жестким нормам сброса, стимулируя поглощение биоразлагаемых составов без фосфонатов. Климатически обусловленные скачки ливневых вод и развертывания экстренного реагирования укрепляют спрос на портативные дозирующие скиды, область, где Ecolab и Veolia продают контейнеризованные очистные линии, предварительно загруженные картриджами многодействующих реагентов.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Азиатско-Тихоокеанский регион доминирует с долей 33,19% глобальных доходов 2024 года и демонстрирует самый быстрый среднегодовой темп роста 7,61% до 2030 года. Одна только Индия нацелена на рыночную стоимость 2,8 млрд долл. США к 2025 году, поскольку миссия Jal Jeevan Mission стремится к универсальной подаче воды по трубам. Китайские текстильные и полупроводниковые кластеры сбрасывают потоки с высоким ХПК и красителями; более 80% промышленных стоков исторически поступали в водотоки необработанными, принося волну химических модернизаций. Параллельные мегапроекты опреснения в Китае и Австралии требуют антискалантов с низким засорением и биосовместимых со-агентов, которые продлевают срок службы мембран.

Северная Америка, хотя и зрелая, поворачивается к циклам замещения, обусловленным соблюдением. Рынок муниципальных химических реагентов для очистки воды в регионе поддерживается правилом EPA по ПФАС с ежегодными повторяющимися химическими расходами в 1,5 млрд долл. США. Гранты США на инфраструктуру приоритизируют замещения свинцовых сервисных линий, шаг, который увеличивает объемы фосфатных ингибиторов коррозии. Канадские коммунальные службы переходят от газового хлорирования к локальной генерации гипохлорита, сокращая транспортные опасности и способствуя более концентрированным рассолам.

Европа поддерживает давно установленные экологические директивы, такие как Рамочная директива по воде, поддерживая надежный спрос на премиальные коагулянты, которые соответствуют низким лимитам остатков алюминия. AMP 8 в Соединенном Королевстве откроет свежие тендеры, способствующие поставщикам, которые предлагают учетные данные экономики замкнутого цикла и химию сокращения осадка. Североевропейские коммунальные службы интегрируют возобновляемую энергию, включая когенерацию биогаза при переваривании, повышая продажи химических вспомогательных средств, которые стабилизируют анаэробные процессы. Законодательство ЕС, поощряющее повторное использование воды, порождает четвертичные очистные пакеты, и поставщики специальных окислителей и синергистов коагулянтов капитализируют.

Конкурентная среда

Глобальное лидерство остается умеренно фрагментированным. Приобретение Ecolab компании Barclay Water Management за 50 млн долл. США добавило проприетарную технологию монохлорамина, которая снижает риск легионеллы и расширяет базу обслуживания на северо-востоке США. Solenis масштабирует мощности поливиниламина через завод в Вирджинии стоимостью 193 млн долл. США, который сокращает цепочки поставок для американских коммунальных служб.

Цифровизация переместилась в центр внимания: программное обеспечение WAVE PRO от DuPont моделирует сценарии ультрафильтрации, сокращая коэффициенты безопасности переконструирования и позволяя снизить химические переподачи. SNF продолжает глобальные расширения полиакриламида, интегрируя восходящие заводы мономера акриламида для защиты от колебаний нафты. Завод ПФАС в Делавэре от Veolia демонстрирует пакетную поставку EPC плюс химических веществ, доказывая привлекательность продаж решений над чистой доставкой товаров. Активность частного капитала, такая как покупка USALCO компанией H.I.G. Capital, подчеркивает устойчивость денежных потоков регулируемых рынков воды и ускоряет консолидацию.

Стартапы, сосредоточенные на биофлокулянтах, катализаторах окисления надуксусной кислотой и дозировании с поддержкой ИИ, появляются, но препятствия масштабирования и циклы квалификации клиентов способствуют действующим игрокам с установленными сетями поставок. Тем не менее, регулятивные попутные ветры для более экологичной химии открывают ниши белого пространства, которые могут захватить гибкие инноваторы, особенно в регионах, где затраты на утилизацию осадка равны 20-25% операционных расходов.

Лидеры индустрии муниципальных химических реагентов для очистки воды

-

Ecolab (Nalco Water)

-

Kemira

-

BASF SE

-

Solenis

-

Veolia Water Technologies & Solutions

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние события в отрасли

- Июнь 2025: Veolia открыла завод по удалению ПФАС стоимостью 35 млн долл. США в Делавэре для очистки воды для 100,000 жителей с использованием гранулированного активированного угля. Это добавляется к достижениям в муниципальных химических реагентах для очистки воды, улучшая безопасность питьевой воды.

- Ноябрь 2024: Ecolab завершила приобретение Barclay Water Management за 50 млн долл. США. Это добавляет проприетарную систему монохлорамина iChlor® к ее портфолио муниципальных химических реагентов для очистки воды для лечения бактерий легионеллы.

Область охвата глобального отчета по рынку муниципальных химических реагентов для очистки воды

Отчет по рынку муниципальных химических реагентов для очистки воды включает:

| Биоциды и дезинфицирующие средства |

| Коагулянты и флокулянты |

| Ингибиторы коррозии и отложений |

| Регуляторы pH и умягчители |

| Пеногасители и противопенные агенты |

| Другие типы продуктов |

| Неорганические |

| Органические |

| Биооснованные |

| Очистка питьевой воды |

| Очистка муниципальных сточных вод |

| Опреснительные заводы |

| Контроль ливневых и поверхностных стоков |

| Аварийные / мобильные очистные установки |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Страны АСЕАН | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Соединенное Королевство | |

| Франция | |

| Италия | |

| Испания | |

| Россия | |

| Страны NORDIC | |

| Остальная часть Европы | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная часть Южной Америки | |

| Ближний Восток и Африка | Саудовская Аравия |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки |

| По типу продукта | Биоциды и дезинфицирующие средства | |

| Коагулянты и флокулянты | ||

| Ингибиторы коррозии и отложений | ||

| Регуляторы pH и умягчители | ||

| Пеногасители и противопенные агенты | ||

| Другие типы продуктов | ||

| По химическому составу | Неорганические | |

| Органические | ||

| Биооснованные | ||

| По применению | Очистка питьевой воды | |

| Очистка муниципальных сточных вод | ||

| Опреснительные заводы | ||

| Контроль ливневых и поверхностных стоков | ||

| Аварийные / мобильные очистные установки | ||

| По географии | Азиатско-Тихоокеанский регион | Китай |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Страны АСЕАН | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Россия | ||

| Страны NORDIC | ||

| Остальная часть Европы | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка муниципальных химических реагентов для очистки воды?

Размер рынка муниципальных химических реагентов для очистки воды достиг 11,85 млрд долл. США в 2025 году и прогнозируется к росту до 15,37 млрд долл. США к 2030 году.

Какой сегмент расширяется наиболее быстро?

Флокулянты прогнозируются к регистрации самого высокого среднегодового темпа роста 7,18% до 2030 года, поскольку коммунальные службы принимают биооснованные полимеры для лучшей биоразлагаемости.

Как регулирование ПФАС повлияет на спрос на химические реагенты?

Правило EPA по ПФАС 2024 года принуждает 4,100-6,700 систем устанавливать новые процессы очистки, поддерживая дополнительные 1,5 млрд долл. США ежегодных химических расходов.

Почему Азиатско-Тихоокеанский регион лидирует в росте рынка?

Быстрая урбанизация, крупномасштабные промышленные сбросы и поддерживаемые правительством программы водной инфраструктуры дают Азиатско-Тихоокеанскому региону преимущество в виде среднегодового темпа роста 7,61% до 2030 года.

Какую роль играют биооснованные химические вещества в отрасли?

Биооснованные коагулянты и флокулянты, хотя и небольшая доля сегодня, растут со среднегодовым темпом роста 7,45%, поскольку они снижают объем осадка и соответствуют ужесточающимся стандартам устойчивости.

Последнее обновление страницы: