Размер и доля рынка цеолитов

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 9.58 Миллиардов долларов США |

| Размер Рынка (2030) | 11.64 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 3.94% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка цеолитов от Mordor Intelligence

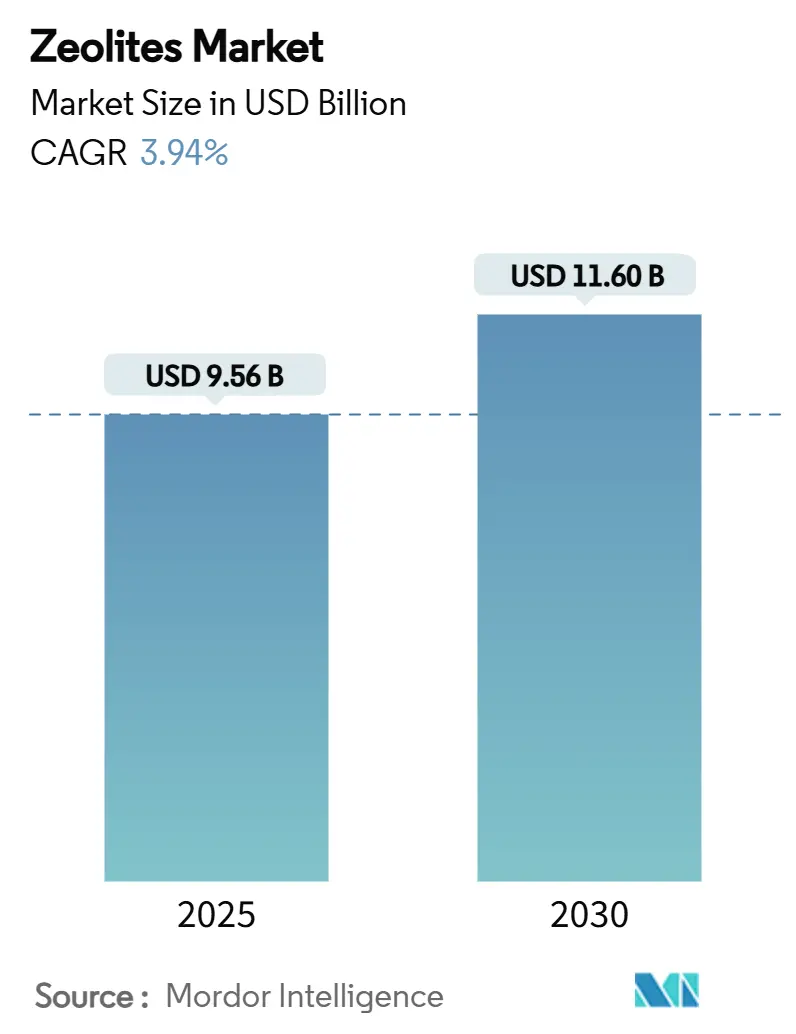

Размер рынка цеолитов оценивается в 9,56 млрд долларов США в 2025 году и, как ожидается, достигнет 11,60 млрд долларов США к 2030 году при CAGR 3,94% в течение прогнозируемого периода (2025-2030). Устойчивый спрос со стороны очистки воды, нефтехимического катализа и мембранных технологий нового поколения обеспечивает стабильный рост. Азиатско-Тихоокеанский регион лидирует на мировом рынке цеолитов, поскольку ужесточение экологических норм стимулирует внедрение катализаторов и адсорбентов. Очистка воды является наиболее динамично развивающимся сегментом конечного использования на фоне более строгих ограничений на выбросы тяжелых металлов, в то время как нефтехимические применения сохраняют наибольшую долю благодаря своей укоренившейся роли в флюид-каталитическом крекинге.

Ключевые выводы отчета

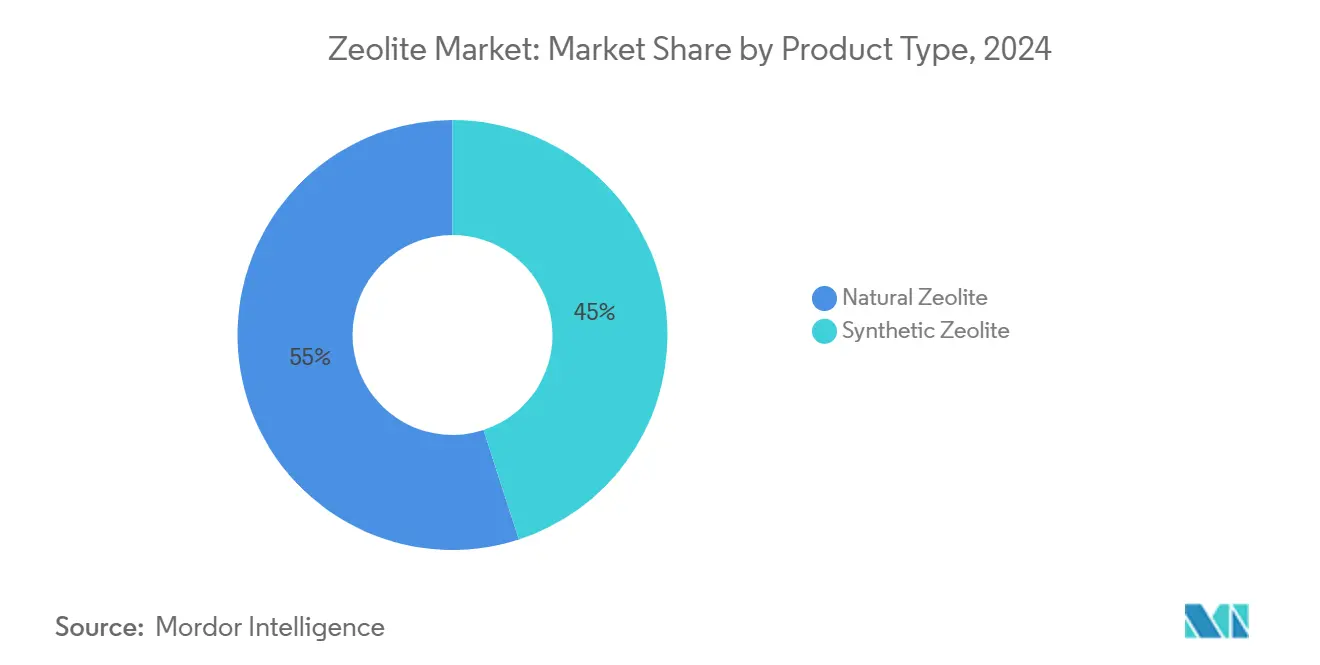

- По типу продукта природные сорта занимали 55% доли рынка цеолитов в 2024 году, в то время как синтетические варианты прогнозируются к самому быстрому росту с CAGR 5,60% до 2030 года.

- По форме порошок составлял 60% размера рынка цеолитов в 2024 году; мембраны и покрытия готовы к росту с CAGR 6,11% до 2030 года.

- По применению катализаторы генерировали 35% выручки 2024 года, однако адсорбенты покажут самый быстрый CAGR 5,50% в течение 2025-2030 годов.

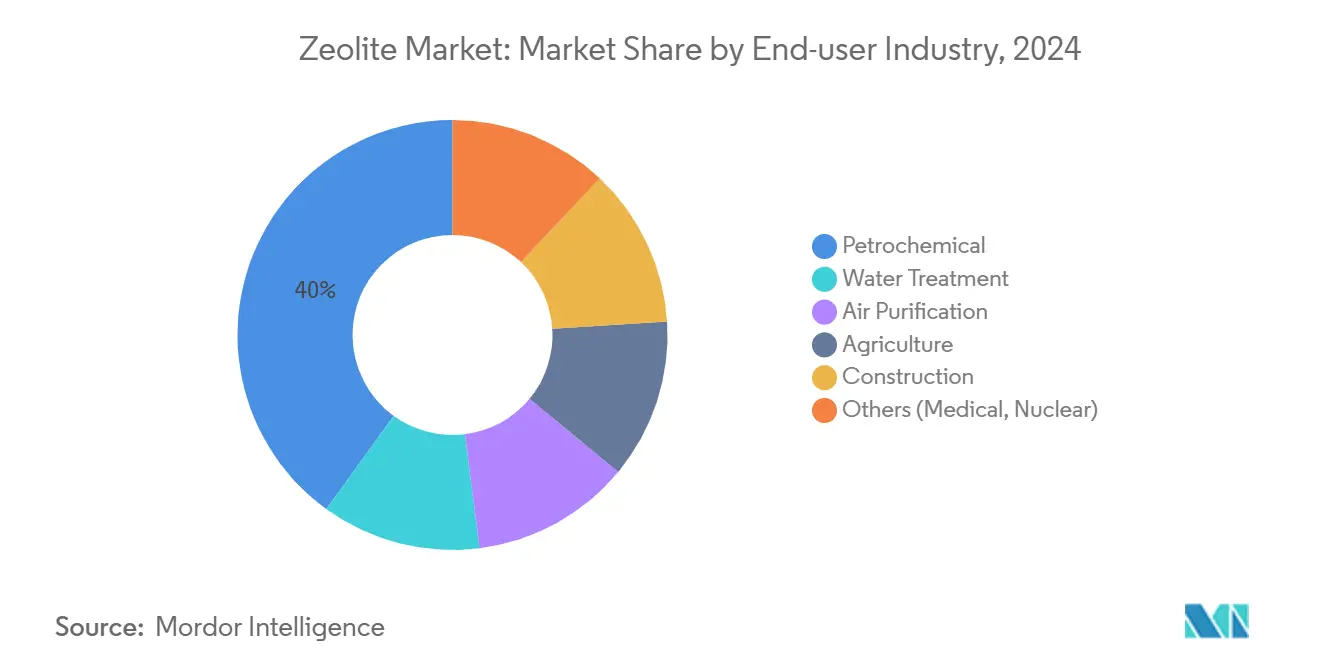

- По отрасли конечного потребителя нефтехимия лидировала с 40% доли рынка цеолитов в 2024 году; очистка воды прогнозируется к росту с CAGR 6,50% до 2030 года.

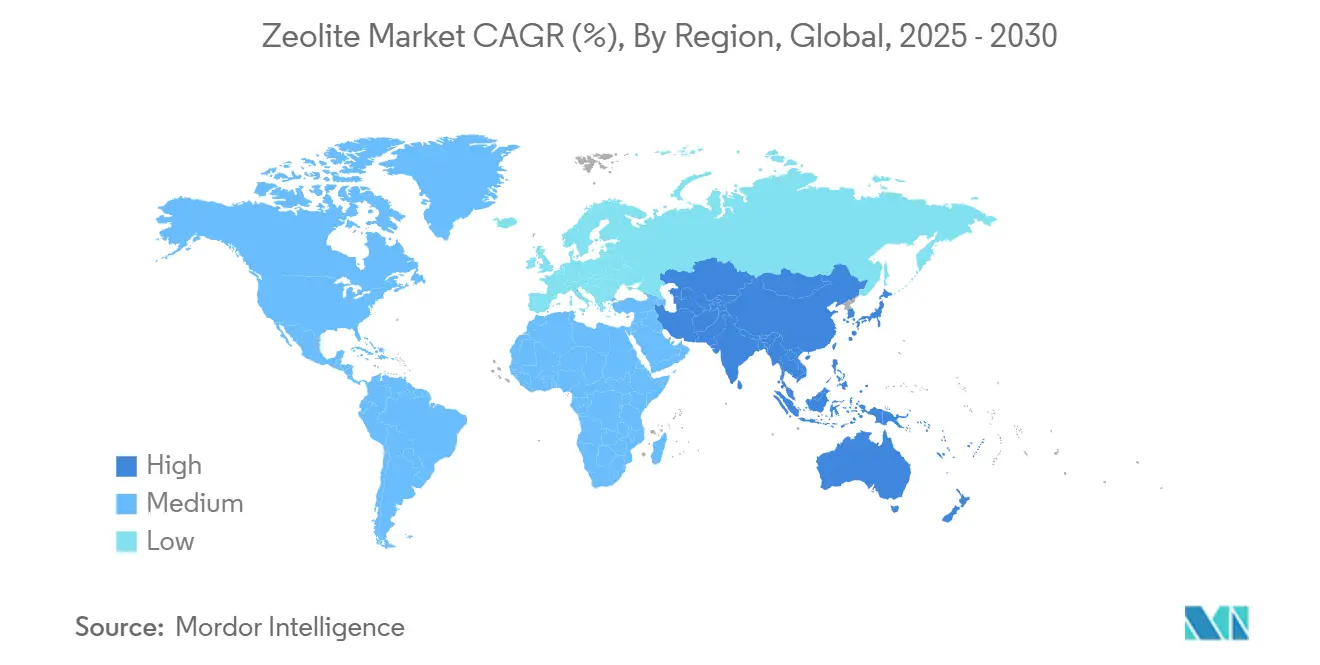

- По географии Азиатско-Тихоокеанский регион внес вклад в 45% мировых продаж в 2024 году, рост 6,20% до 2030 года.

Мировые тенденции и аналитика рынка цеолитов

Анализ воздействия драйверов

| Драйвер | (~) % Воздействие на прогноз CAGR | Географическая актуальность | Временные рамки воздействия |

|---|---|---|---|

| Всплеск спроса на очистку воды | +2.5% | Глобальный, во главе с Азиатско-Тихоокеанским регионом и Европой | Долгосрочный (≥ 4 года) |

| Внедрение адсорбционного охлаждения | +2.2% | Развивающиеся экономики в Азии и Африке | Среднесрочный (2-4 года) |

| Добавление нефтехимических мощностей в Китае и ССАГПЗ | +1.5% | Азиатско-Тихоокеанский регион и Ближний Восток | Долгосрочный (≥ 4 года) |

| Рост экологического катализа | +1.2% | Европа и Северная Америка | Среднесрочный (2-4 года) |

| Рост экологического катализа | +1.2% | Европа и Северная Америка | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Растущий спрос со стороны индустрии очистки воды

Повышенная обеспокоенность выбросами тяжелых металлов и новых загрязнителей побуждает коммунальные службы использовать высокоемкие адсорбенты на основе цеолитов. Модифицированные оксидом графена цеолиты теперь удаляют до 119 мг г⁻¹ метиленового синего при 333 К, превосходя традиционные среды. Кислотно-обработанный клиноптилолит достигает 94% удаления Pb²⁺, 86% Cd²⁺ и 84% As³⁺, позиционируя природные цеолиты как экономически эффективные заменители активированного угля в муниципальных системах. Параллельно коммунальные службы в Европе и Азии тестируют колонны с цеолитовой засыпкой для соответствия предстоящим ограничениям по хрому и марганцу, обеспечивая многолетний рост рынка цеолитов.

Растущее использование цеолитов в качестве адсорбентов для охлаждения

Адсорбционные чиллеры на основе пар цеолит-вода снижают потребление электроэнергии и исключают хладагенты с высоким ПГП. Микропористая структура цеолитов адсорбирует водяной пар при низком парциальном давлении, обеспечивая охлаждение с потоками отходящего тепла около 60 °C. Инновации, такие как улучшенные на 40% покрытия для теплообмена, сокращают время цикла и повышают КПД системы, приближая коммерческое внедрение в автономном холодоснабжении цепочки поставок и охлаждении дата-центров[1].Rajesh Kumar and Anjali Sharma, "Zeolite Properties, Methods of Synthesis, and Selected Applications," Molecules, pmc.nih.gov Эти достижения поддерживают среднесрочный спрос и расширяют рынок цеолитов в ниши энергоэффективности.

Рост добавления нефтехимических мощностей в Китае и на Ближнем Востоке повышает спрос на FCC-катализаторы на основе Y-цеолита

Нефтеперерабатывающие заводы и крекеры Китая переходят на режимы максимизации пропилена, которые зависят от Y-цеолитных катализаторов, устойчивых к металлам. В то же время производители ССАГПЗ диверсифицируются в сторону высших олефинов, требующих специальных цеолитных составов, которые сопротивляются накоплению кокса от тяжелых нефтей. Поставщики катализаторов реагируют иерархически структурированными цеолитами с повышенной диффузионной способностью, поддерживая долгосрочный объемный рост рынка цеолитов.

Растущий спрос в катализе

Цеолиты шабазита с медным обменом достигают более 90% снижения NOx между 200 °C и 450 °C, а моделирование на основе ИИ совершенствует дизайн активных центров, ускоряя автомобильную гомологацию. Параллельная работа в Национальной лаборатории Ок-Ридж показывает более 80% конверсии CH₄/CO₂ в синтез-газ над Ni-цеолитными катализаторами, открывая пути углерод-в-химикаты. Экологический катализ, таким образом, представляет быстрорастущий, регулируемый поток в рамках рынка цеолитов.

Анализ воздействия ограничений

| Ограничение | (~) % Воздействие на прогноз CAGR | Географическая актуальность | Временные рамки воздействия |

|---|---|---|---|

| Конкуренция недорогого силикагеля и активированного угля | −0.9% | Регионы, чувствительные к цене, по всему миру | Краткосрочный (≤ 2 года) |

| Волатильность алюмосиликатного сырья | −1.5% | Китай, Индонезия, мировые рынки | Среднесрочный (2-4 года) |

| Регулирование утилизации катализаторов ЕС повышает расходы на отработанные цеолиты | −1.0% | Европа | Краткосрочный (≤ 2 года) |

| Источник: Mordor Intelligence | |||

Широкая доступность недорогих силикагеля и активированного угля снижает внедрение цеолитов в промышленной сушке

Силикагель опережает цеолитное ценообразование на 30-40%, направляя клиентов товарной сушки к более дешевым средам. Преимущества в производительности цеолитов, более высокая емкость в условиях влажных атмосфер и регенерируемость выше 200 °C, часто остаются недооцененными, задерживая конверсии в объемных химикатах и хранении зерна. Производители противодействуют запуском гибридных смесей, которые снижают первоначальную стоимость, демонстрируя экономию жизненного цикла, однако обучение рынка остается краткосрочным препятствием.

Волатильность в стоимости алюмосиликатного сырья из-за ограничений на добычу бокситов

Экологические ограничения на добычу бокситов в Китае и Индонезии ужесточили поставки глинозема, повысив входные затраты синтетических цеолитов и сжимая маржу. Высокоглиноземистые структуры, необходимые для специального катализа, сталкиваются с самыми резкими скачками. Исследования зеленого синтеза на основе каолиновых отходов обещают снизить зависимость от первичных бокситов и сократить производственные затраты до 20%, потенциально ослабляя среднесрочное давление на рост рынка цеолитов.

Сегментный анализ

По типу продукта: природные сорта сохраняют лидерство, в то время как инженерные варианты ускоряются

Природные цеолиты завоевали 55% рынка в 2024 году благодаря обширным месторождениям клиноптилолита, шабазита и морденита, которые требуют только дробления и калибровки перед использованием. Эти минералы поддерживают сельское хозяйство, животноводство и объемную адсорбцию, давая им долговечное преимущество в стоимости над синтетикой. Кислотно-модифицированный клиноптилолит теперь удаляет 94% Pb²⁺ и 84% As³⁺, сужая разрыв в производительности с инженерными структурами.

Синтетические цеолиты покажут CAGR 5,60%. Точный контроль соотношения Si/Al и топологии пор обеспечивает высокую активность в FCC, гидрокрекинге и снижении NOx. Размер рынка цеолитов только для синтетических Y-типа катализаторов прогнозируется к расширению с ростом переработки тяжелой нефти. Поставщики посвящают значительные исследования и разработки дуальным структурным конструкциям, которые раскрывают более высокие выходы легких олефинов, поддерживая премиальное ценообразование и устойчивость маржи.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По форме: порошки доминируют, в то время как мембранные покрытия растут

Порошки сохранили 60% выручки в 2024 году, поддерживая моющие средства, каталитические суспензии и применения мастер-партии. Их высокая внешняя площадь поверхности гарантирует быструю адсорбцию и легкое диспергирование. Стабильный спрос от строителей белья и FCC катализаторов закрепляет этот сегмент рынка цеолитов.

Мембранные/покрытийные форматы, хотя все еще нишевые, будут расти на 6,11% ежегодно. Бесшовные, бездефектные цеолитные слои на керамических или металлических подложках теперь обеспечивают молекулярное просеивание для очистки водорода и дегидратации этанола. Прорывы в техниках вторичного роста производят ориентированные пленки ZSM-5 менее 100 нм, резко сокращая потери проницаемости. Несколько европейских пилотных установок нацелены на улавливание CO₂ после сгорания, намекая на значительный потенциал роста для этого продвинутого форм-фактора в рамках более широкого рынка цеолитов.

По применению: катализаторы лидируют, адсорбенты развиваются быстрее всего

Катализаторы генерировали 35% выручки 2024 года, закрепленные установками FCC, которые обрабатывают 15 миллионов баррелей в день. NEKTOR 4G от W.R. Grace, содержащий дуальные цеолитные матрицы, иллюстрирует непрерывные инновации, направленные на более тяжелые исходные материалы. Форма-селективность цеолитных структур обеспечивает их незаменимость для максимизации пропилена и производства БТК, защищая их доминирующую долю рынка цеолитов.

Адсорбенты, однако, опередят все другие применения с CAGR 5,50%. Синтетические NaP1_FA и цеолит-углеродные композиты удаляют более 90% фармацевтических препаратов в течение 2-минутного времени контакта, критическое преимущество для третичной полировки сточных вод. Растущее законодательное внимание к следовым органикам направит инвестиции в высокоемкие цеолитные адсорбенты, увеличивая размер рынка цеолитов для этой полосы применений.

По отрасли конечного потребителя: нефтехимия остается ядром, очистка воды растет

Нефтехимические заводы составили 40% выручки в 2024 году, свидетельство центральной роли цеолитов в крекинге, изомеризации и алкилировании. Исследования иерархически структурированных Y-цеолитов продлевают длину цикла и смягчают отравление ванадием, укрепляя масштаб сегмента.

Хотя представляя меньшую базу, водоканалы будут расширяться на 6,50% в год. Модифицированные цеолитные фильтры теперь захватывают 98% Fe³⁺ и 95% Mn²⁺ из колодезной воды, обеспечивая соответствие лимитам Всемирной организации здравоохранения при скромной эксплуатационной стоимости. Повышенные инвестиции в децентрализованную обработку по Азиатско-Тихоокеанскому региону продвигают этот случай использования, далее диверсифицируя рынок цеолитов.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Азиатско-Тихоокеанский регион занимал 45% мировых продаж в 2024 году, отражая беспрецедентное расширение нефтехимии, быструю урбанизацию и строгие региональные директивы по выбросам. 14-й пятилетний план Китая поддерживает местные инновации катализаторов, обеспечивая безопасные поставки для богатых пропиленом крекеров и стимулируя стабильный спрос по рынку цеолитов. Параллельные политики, требующие низко-NOx сгорания и продвинутых очистных сооружений, катализируют более широкое внедрение.

Европа приоритизирует экологическую производительность, подталкивая автопроизводителей к внедрению Cu-CHA катализаторов и нефтепереработчиков к установке десульфуризационных адсорберов, которые полагаются на цеолитные структуры. Меры циркулярной экономики Европейской зеленой сделки, включая обязательные цели по переработке отработанного масла до 85% к 2030 году, повышают будущие требования к адсорбентам[2]Marschinski, "The Economics of Waste Oil Recycling in the EU," Journal of Environmental Economics and Policy, tandfonline.com .

Северная Америка поддерживает надежное потребление через свою устоявшуюся сеть нефтеперерабатывающих заводов и растущее принятие цеолитных SCR и катализаторов ПГ-в-химикаты. Инициативы внутреннего снабжения поощряют добавление мощностей для высокосилициевых структур, усиливая безопасность поставок для специальных применений и поддерживая стабильное присутствие рынка цеолитов в Северной Америке.

Ближний Восток использует обильную нефть для строительства интегрированных комплексов, нацеленных на олефины и ароматические соединения с более высокой стоимостью. Инвестиции ССАГПЗ в облагораживание остатков зависят от цеолитных катализаторов, способных переносить серу и металлы, обеспечивая последовательный поток заказов. Африка и Южная Америка остаются развивающимися, но перспективными; бразильские проекты по борьбе с загрязнением подземных вод через клиноптилолитные пласты иллюстрируют локализованный рост очистки воды. В совокупности эти регионы добавляют инкрементальный объем, который усиливает глобальное расширение рынка цеолитов.

Конкурентная среда

Рынок цеолитов умеренно фрагментирован. Стратегические альянсы согласуют каталитические технологии с возможностями циркулярной экономики. Региональные специалисты в Китае и Индии расширяют мощности двузначными темпами, используя эффективность затрат для вызова действующих игроков в товарных порошковых сортах. Некоторые поворачиваются к мембранным продуктам и биомедицинским нишам, о чем свидетельствуют составы детоксикации ЖКТ PMA-Zeolite.

Лидеры индустрии цеолитов

-

BASF

-

Clariant

-

Honeywell International Inc.

-

TOSOH CORPORATION

-

W. R. Grace & Co

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки отрасли

- Январь 2024: W.R. Grace & Co. выделила 300 миллионов долларов США на расширение объектов в Луизиане, включая 234 миллиона долларов США для большей мощности по умягчению воды цеолитами.

- Ноябрь 2023: Zeolyst International запустила продукты цеолитов Opal Infinity, нацеленные на повышение эффективности продвинутой переработки пластика.

Глобальная область отчета по рынку цеолитов

Цеолиты - это твердые минералы, состоящие из алюминия, кремния и кислорода, образующие каркас полостей, которые могут удерживать воду или другие малые молекулы. Эта трехмерная кристаллическая структура также известна как молекулярное сито из-за своих зазоров. Цеолиты либо добываются из вулканических пород, либо синтезируются промышленно в больших масштабах из алюмосиликатных гелей. Рынок цеолитов сегментирован по типу продукта, применению, отрасли конечного потребителя и географии. По типу продукта рынок сегментирован на природные и синтетические. На основе применения рынок сегментирован на адсорбенты, катализаторы, моющие средства и другие применения. На основе отрасли конечного потребителя рынок сегментирован на очистку воды, очистку воздуха, сельское хозяйство, нефтехимию, строительство и другие отрасли конечного потребителя. Отчет также охватывает размеры рынка и прогнозы для рынка цеолитов в 15 странах по основным регионам. Определение размера рынка и прогнозы основаны на стоимости каждого сегмента (миллионы долларов США).

| Природные цеолиты |

| Синтетические цеолиты |

| Порошок |

| Гранулы / Пеллеты |

| Соты / Блоки |

| Мембраны / Покрытия |

| Адсорбенты |

| Катализаторы |

| Моющие средства |

| Другие применения (переработка и биогаз) |

| Очистка воды |

| Очистка воздуха |

| Сельское хозяйство |

| Нефтехимия |

| Строительство |

| Другие (медицина, ядерная) |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| АСЕАН | |

| Остальной Азиатско-Тихоокеанский регион | |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Скандинавские страны | |

| Остальная Европа | |

| Южная Америка | Бразилия |

| Аргентина | |

| Чили | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | Саудовская Аравия |

| ОАЭ | |

| ЮАР | |

| Египет | |

| Остальной Ближний Восток и Африка |

| По типу продукта | Природные цеолиты | |

| Синтетические цеолиты | ||

| По форме | Порошок | |

| Гранулы / Пеллеты | ||

| Соты / Блоки | ||

| Мембраны / Покрытия | ||

| По применению | Адсорбенты | |

| Катализаторы | ||

| Моющие средства | ||

| Другие применения (переработка и биогаз) | ||

| По отрасли конечного потребителя | Очистка воды | |

| Очистка воздуха | ||

| Сельское хозяйство | ||

| Нефтехимия | ||

| Строительство | ||

| Другие (медицина, ядерная) | ||

| По географии | Азиатско-Тихоокеанский регион | Китай |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| АСЕАН | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Северная Америка | США | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Скандинавские страны | ||

| Остальная Европа | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Чили | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| ОАЭ | ||

| ЮАР | ||

| Египет | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, отвеченные в отчете

Насколько велик рынок цеолитов сегодня и как быстро он будет расти?

Рынок цеолитов составляет 9,56 млрд долларов США в 2025 году и прогнозируется к достижению 11,6 млрд долларов США к 2030 году, продвигаясь с CAGR 3,94%.

Какой регион представляет наибольшую возможность для поставщиков цеолитов?

Азиатско-Тихоокеанский регион лидирует с 45% мировой выручки в 2024 году и прогнозируется к росту с CAGR 6,20%, подкрепленный расширением нефтехимии и более строгими экологическими правилами.

Какой сегмент применений расширяется быстрее всего?

Очистка воды является наиболее динамично развивающимся сегментом конечного использования, растущим с CAGR 6,50%, поскольку коммунальные службы внедряют высокоемкие цеолитные адсорбенты для удаления тяжелых металлов и следовых органических веществ.

Почему синтетические цеолиты завоевывают долю несмотря на более высокую стоимость?

Инженерные поровые структуры и контролируемая кислотность дают синтетическим цеолитам превосходную каталитическую производительность, стимулируя CAGR 5,60% в сегментах таких как FCC и снижение NOx.

Как волатильность сырья влияет на производителей цеолитов?

Ограничения на добычу бокситов повышают цены на глинозем, сжимая маржу синтетических цеолитов; зеленый синтез с использованием каолиновых отходов появляется как путь смягчения.

Последнее обновление страницы: