Размер и доля рынка биопластиков

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Объем Рынка (2025) | 2.37 Миллион тонн |

| Объем Рынка (2030) | 5.43 Миллион тонн |

| Темп роста (2025 - 2030) | 17.25% CAGR |

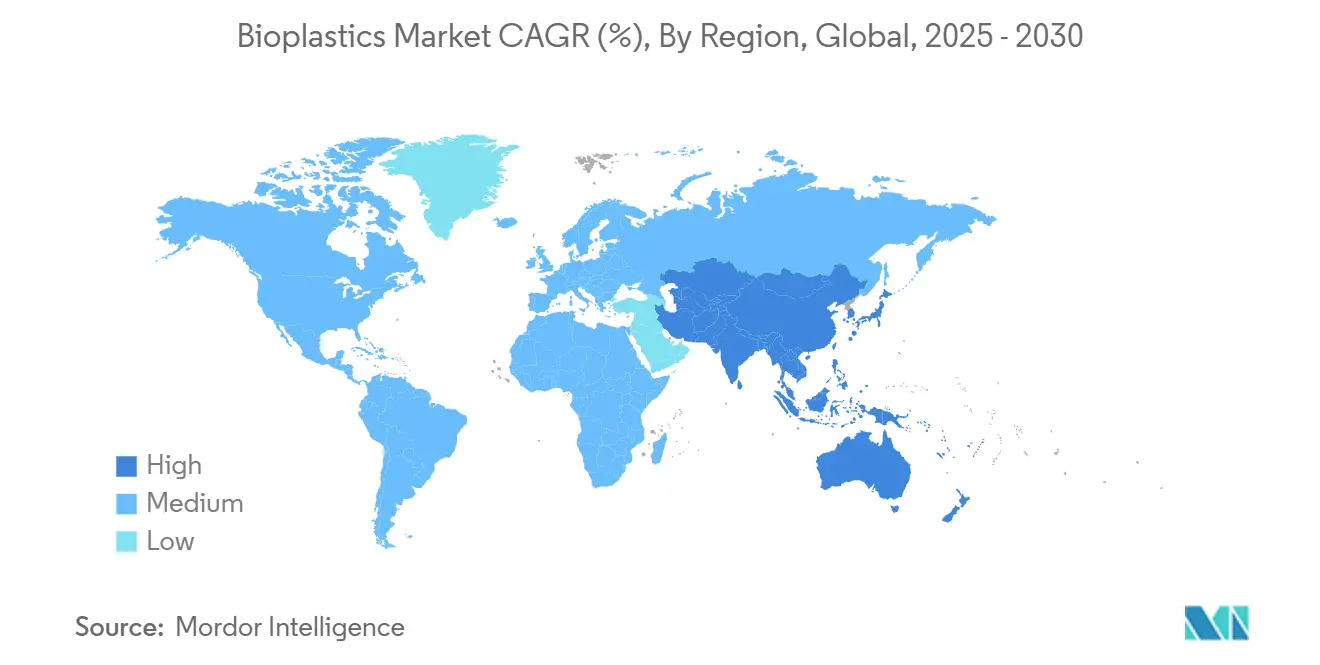

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

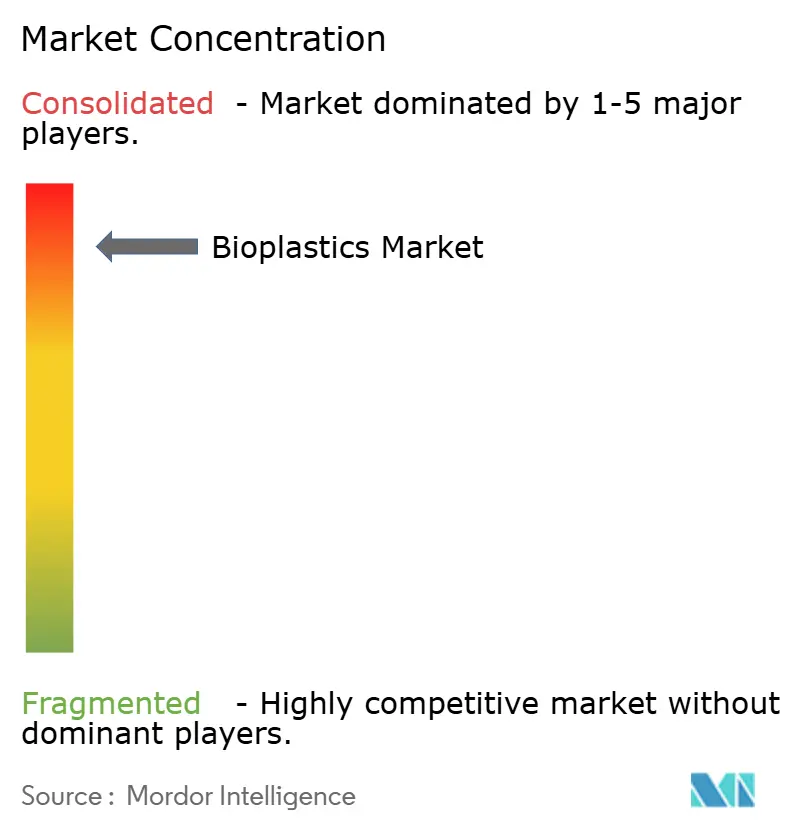

| Концентрация Рынка | Высокий |

Ключевые игроки *Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. | |

Анализ рынка биопластиков от Mordor Intelligence

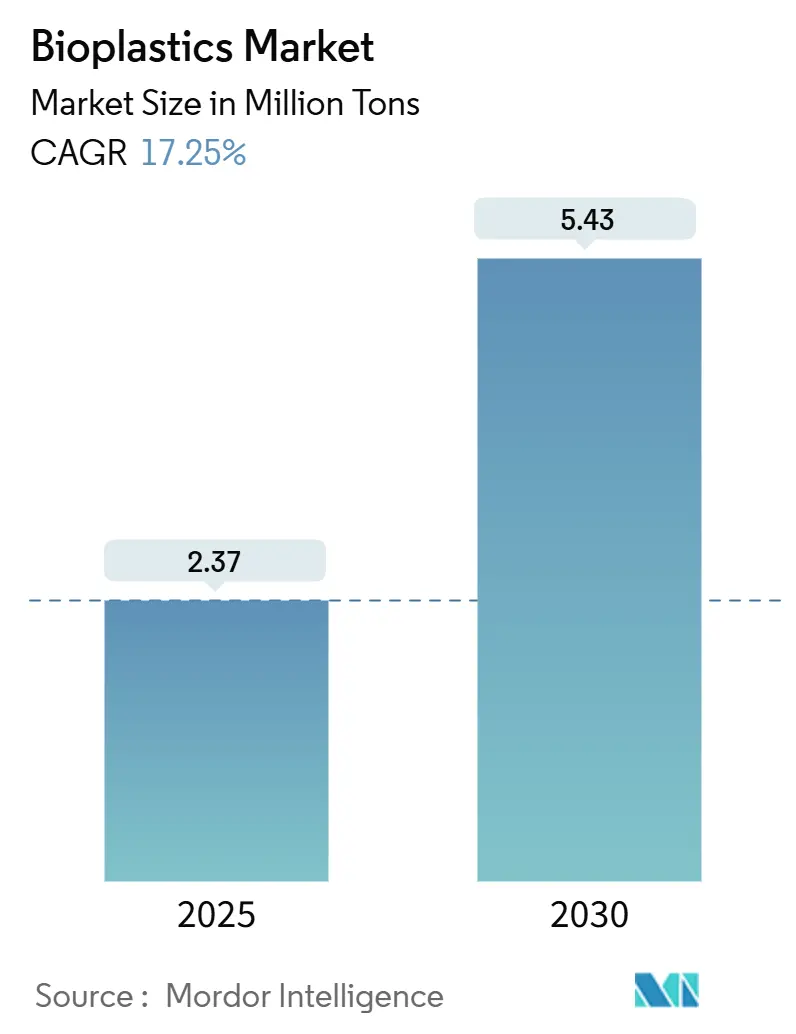

Мировой размер рынка биопластиков достиг 2,37 миллиона тонн в 2025 году и прогнозируется к расширению до 5,43 миллиона тонн к 2030 году, отражая впечатляющий среднегодовой темп роста 17,25% в период с 2025 по 2030 год. Растущее политическое давление, более строгие корпоративные цели устойчивости и улучшение гибкости сырья коллективно стимулируют эту крутую траекторию, и одним из результатов является то, что владельцы брендов теперь закладывают в бюджет биологический контент как отдельную статью расходов, а не как дополнительную премию. Заметным следствием является то, что видимость спроса удлиняет горизонты контрактов, что поддерживает более масштабные наращивания мощностей. Таким образом, индустрия биопластиков эволюционирует от роста на ранней стадии к более капиталоемкой, промышленной фазе.

Ключевые выводы отчета

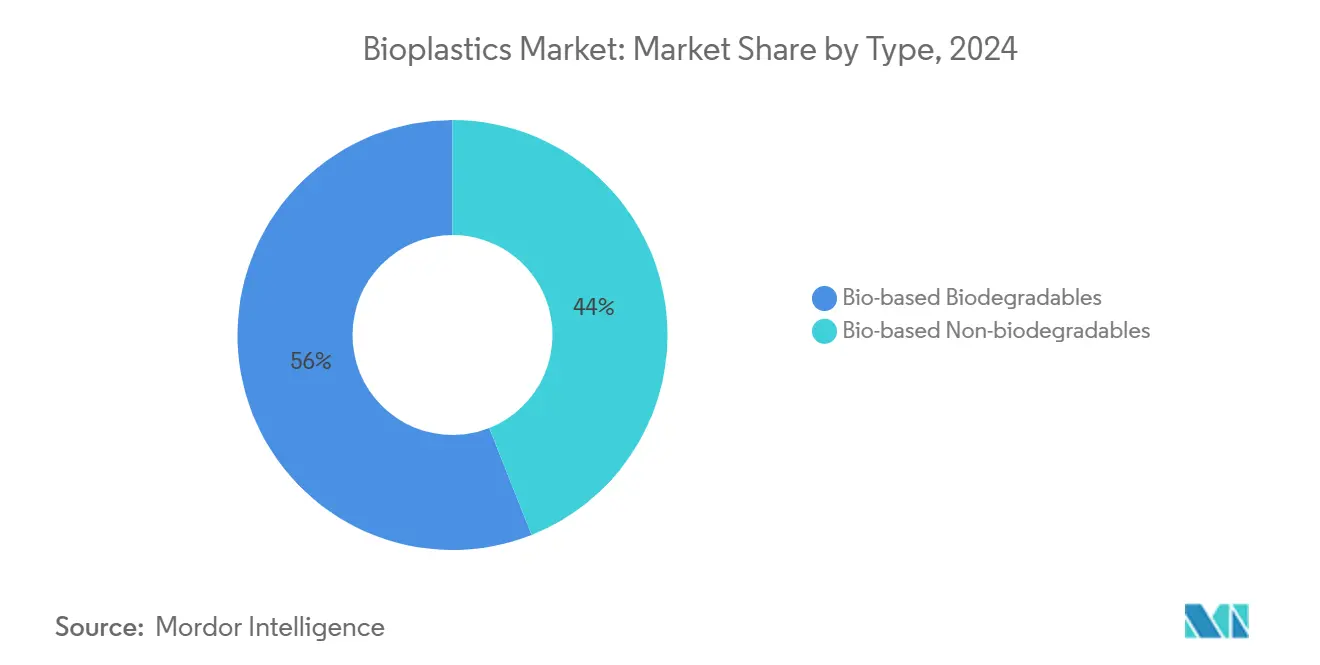

- По типу биоразлагаемые на биологической основе составили наибольшую долю, удерживая 56% от общей выручки в 2024 году, и также расширяются со среднегодовым темпом роста 23,36% до 2030 года.

- По сырью сахарный тростник составил 41% от общей выручки, в то время как целлюлозные и древесные отходы являются самыми быстрорастущими сегментами со среднегодовым темпом роста 24,30%.

- По технологии обработки экструзия удерживала наибольшую долю в 2024 году с 46% от общего рынка, в то время как 3D-печать расширяется со среднегодовым темпом роста 22,80%.

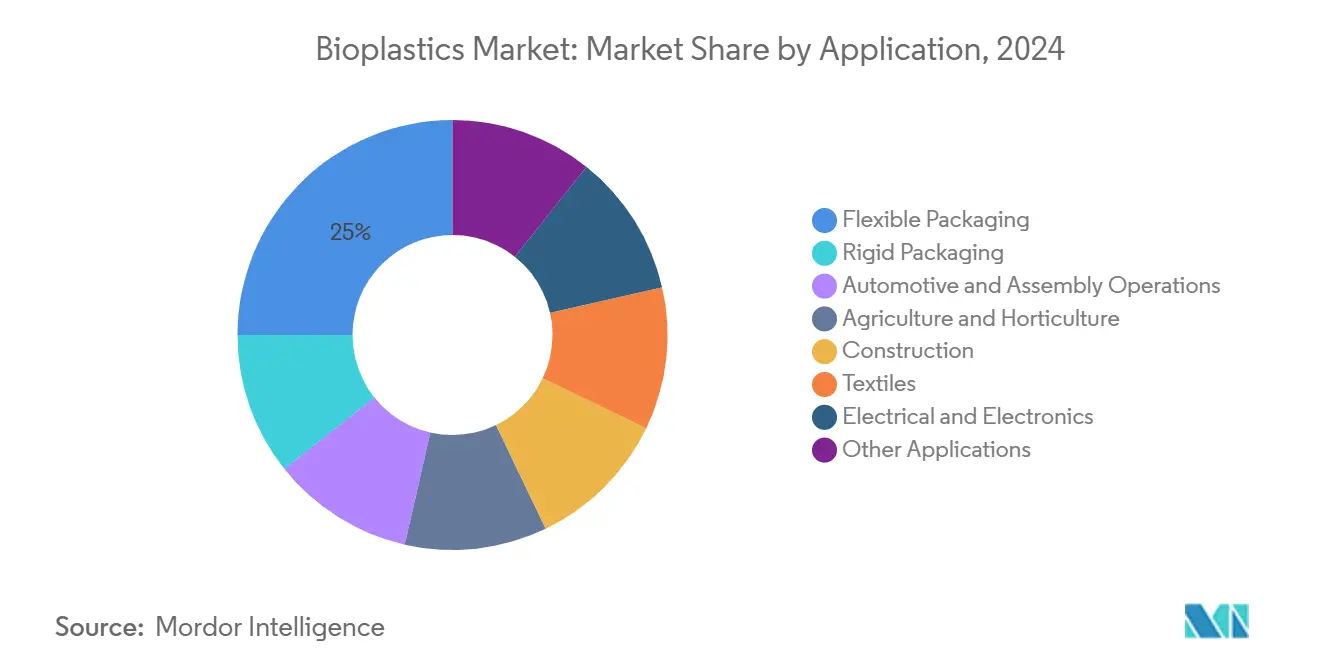

- По применению гибкая упаковка с 25% долей рынка в 2024 году также является самым быстрорастущим сегментом со среднегодовым темпом роста 24,38%.

- По географии Азиатско-Тихоокеанский регион удерживал наибольшую долю в 2024 году с 48% от общего рынка и растет со среднегодовым темпом роста 22,47%.

Тенденции и аналитика мирового рынка биопластиков

Анализ влияния драйверов

| Драйверы | (~) % влияние на среднегодовой темп роста рынка | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Запреты на одноразовый пластик | +4.2% | Европа и Азия, с распространением на Северную Америку | Краткосрочный период (≤2 лет) |

| Растущий спрос в упаковке | +3.8% | Глобально, с концентрацией в Европе и Северной Америке | Среднесрочный период (≈3-4 года) |

| Корпоративные цели нулевого углерода | +2.5% | Глобально, под руководством многонациональных корпораций | Среднесрочный период (≈3-4 года) |

| Экологические факторы | +2.1% | Глобально, с более сильным воздействием на экологически сознательные рынки | Долгосрочный период (≥5 лет) |

| Государственная политика закупок | +1.9% | Европа и Индия, с потенциальным расширением на другие регионы | Среднесрочный период (≈3-4 года) |

| Источник: Mordor Intelligence | |||

Мандат на запреты одноразового пластика катализирует внедрение биологических материалов

PPWR вступает в силу в феврале 2025 года и требует, чтобы вся упаковка, размещаемая на рынке ЕС, подлежала переработке к 2028 году, явно разрешая биопластики, когда механическая переработка непрактична. Производители рассматривают это правило как гарантию спроса на компостируемые кофейные капсулы, тонкие пленки и барьерные покрытия, где экономика переработки слаба, и одной немедленной реакцией стали ускоренные программы сертификации для PLA, контактирующего с пищевыми продуктами. Форвардные контракты на соответствующие материалы указывают, что законодатели ускоряют коммерческие сроки, и команды закупок теперь рассматривают нормативное соответствие как стратегию избежания затрат, а не как маркетинговое дополнение.

Растущий спрос на биопластики в упаковке

Гибкая упаковка уже составляет одну четверть от общего размера рынка биопластиков в 2024 году и прогнозируется к росту со среднегодовым темпом роста 24,38% до 2030 года, что делает ее как самым большим, так и самым быстрорастущим применением. Владельцы брендов называют паритет срока годности и улучшенную способность к герметизации решающими факторами, и конверторы перепроектируют ламинаты для удаления алюминиевых слоев в пользу био-барьерных покрытий. Это быстрое внедрение предполагает, что технические барьеры, когда-то считавшиеся фундаментальными, теперь рассматриваются как рутинные инженерные задачи.

Корпоративные цели нулевого углерода ускоряют закупки

Сотрудничество Dow с New Energy Blue по поставке био-этилена из кукурузной соломы заместит примерно 1 миллион тонн выбросов парниковых газов ежегодно, демонстрируя, как сырье на основе отходов может помочь достичь научно обоснованных целей. Подобные шаги Braskem и SCG Chemicals в Таиланде почти удваивают мощности био-PE, показывая, что гарантии сбыта теперь поддерживают крупномасштабные инвестиции. Формирующаяся модель ясна: корпоративные обязательства по декарбонизации превращаются в обязывающие соглашения о закупках, которые репозиционируют биополимеры от необязательных к обязательным входным материалам.

Экологические факторы поощряют парадигмальный сдвиг

Оценки жизненного цикла показывают, что сорта Ingeo PLA от NatureWorks сокращают углеродный след до 84% по сравнению с обычным ABS - разница достаточно большая, чтобы повлиять на корпоративные расчеты scope-3[1]NatureWorks, NatureWorks' Ingeo PLA Manufacturing Expansion Attracts Record Financing from Krungthai Bank PCL of Thailand,

www.natureworksllc.com. Производители отмечают, что такая количественная эффективность усиливает внутреннее бизнес-обоснование для перехода к циркулярному сырью. В результате экологические показатели становятся контрактными поставками, а не маркетинговым материалом.

Анализ влияния ограничений

| Ограничения | (~) % влияние на среднегодовой темп роста рынка | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Более дешевые альтернативы | -3.5% | Глобально, с более высоким воздействием на чувствительные к цене рынки | Краткосрочный до среднесрочного периода (≤4 лет) |

| Разрыв в производительности в высокотемпературных применениях | -2.1% | Глобально, особенно в автомобильном и промышленном секторах | Среднесрочный период (≈3-4 года) |

| Волатильные цены на сахарный тростник | -0.9% | Бразилия, Таиланд и другие регионы производства сахарного тростника | Краткосрочный период (≤2 лет) |

| Источник: Mordor Intelligence | |||

Доступность более дешевых альтернатив

Чувствительные к цене покупатели в развивающихся регионах все еще выбирают нефтепластики, однако растущие сборы за полигоны и новые углеродные налоги размывают разрыв в цене заголовка. Дистрибьюторы отмечают, что когда включаются сборы за расширенную ответственность производителя, разница в общей стоимости доставки сужается дальше, особенно для легкой упаковки. Следовательно, экономические точки перелома варьируются по юрисдикциям, указывая, что ценовой паритет является столько же вопросом политики, сколько и технологическим вызовом.

Разрыв в производительности био-PET против нефте-PET в высокотемпературных применениях

Био-PET в настоящее время отстает от своего ископаемого аналога в устойчивости к температуре, ограничивая использование в автомобильных деталях под капотом. Однако исследования и разработки контролируемого ветвления полимерных цепей закрывают этот разрыв, и ранние прототипы теперь проходят стресс-тесты при 120°C. Этот прогресс подразумевает, что сегментно-специфичная инженерия, а не общая замена, откроет новые пулы спроса.

Сегментный анализ

По типу: небиоразлагаемые на биологической основе лидируют, в то время как биоразлагаемые растут

Небиоразлагаемые биопластики удерживают 56% доли рынка биопластиков в 2024 году, в основном благодаря сортам Bio-PET и Bio-PE, которые прямо вписываются в существующие линии расплава. Их доминирование происходит от знакомства с производительностью, позволяя владельцам брендов достигать климатических целей без перепроектирования оборудования. Тем не менее, рынок показывает четкий поворот к биоразлагаемым PLA и PHA, которые показывают прогноз среднегодового темпа роста 23,36% до 2030 года. Поскольку сертификационные органы прояснят стандарты компостируемости, покупатели все больше сегментируют применения по конечному результату жизненного цикла, а не только по семейству смол.

Спрос на биоразлагаемые сорта движется быстрее всего в предметах пищевого сервиса, где обязательные потоки органических отходов благоприятствуют компостируемым продуктам. Практический вывод заключается в том, что выбор материала теперь учитывает местную инфраструктуру отходов столько же, сколько механические свойства. Эта динамика предполагает, что региональные политические расхождения будут формировать будущие смеси смол, с определенными городами, приоритезирующими компостирование, и другими, удваивающими усилия по переработке.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По сырью: целлюлозные инновации бросают вызов доминированию сахарного тростника

Сахарный тростник и сахарная свекла поставляют 41% общего сырья в 2024 году, предлагая надежные маршруты конверсии в биоэтанол и далее в био-этилен или PTA. Тем не менее, целлюлозные и древесные отходы растут со среднегодовым темпом роста 24,30%, и коммерческая линия Origin Materials, конвертирующая остатки лесного сектора в промежуточные продукты, подчеркивает, что непищевая биомасса жизнеспособна в масштабе.

Заинтересованные стороны отмечают, что гибкость мульти-сырья также хеджирует против шоков предложения; если урожаи сахара падают, мельницы, поддерживающие как багассу, так и сельскохозяйственные остатки, могут быстро перенаправиться. Такая опциональность становится инвестиционным критерием в дизайне новых заводов, указывая на более устойчивую экосистему предложения.

По технологии обработки: 3D-печать нарушает традиционные методы

Экструзия сохраняет 46% размера рынка биопластиков в технологиях обработки, учитывая ее повсеместную роль в пленочных и листовых линиях. Литье под давлением следует близко для жестких товаров, однако 3D-печать является заголовочной историей роста со среднегодовым темпом роста 22,80% до 2030 года. Команда Университета Бирмингема недавно разработала перерабатываемый биополимер на биологической основе, который может быть напечатан, деполимеризован и перепечатан, сигнализируя о движении к аддитивному производству замкнутого цикла[2]University of Birmingham, Bio-based resins could offer recyclable future for 3D printing,

www.birmingham.ac.uk.

Поставщики материалов теперь адаптируют сорта нитей PLA и PHA для долгосрочной термической стабильности, что уменьшает коробление и расширяет используемые геометрии деталей. Эта синергия между химией смол и аппаратным обеспечением принтера отражает созревающую экосистему, где развитие процесса и материала происходит в тандеме.

По применению: гибкая упаковка ведет трансформацию рынка

Гибкие форматы захватывают 25% доли рынка биопластиков в 2024 году и прогнозируются к росту со среднегодовым темпом роста 24,38%, делая их двойным двигателем масштаба и скорости. Высокобарьерные пленки, использующие микрослойную коэкструзию, достигают паритета срока годности с ископаемыми многослойными, что убедило осторожные пищевые бренды пилотировать полномасштабные развертывания. Кривая обучения теперь сосредоточена на прочности герметизации при переменной влажности - препятствии, которое недавние смеси био-PE начинают преодолевать.

Палитра применений расширяется. UPM, Selenis и Bormioli Pharma запустили фармацевтическую бутылку из полимера на основе древесины, иллюстрируя, что регулируемые секторы входят в схватку. Такие высокоценные ниши могут нести премиальное ценообразование, которое, в свою очередь, перекрестно субсидирует объемы для массовых гибких пакетов.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Географический анализ

Азия составила 48% мирового размера рынка биопластиков в 2024 году и находится на пути к среднегодовому темпу роста 22,47%, эффективно укрепляя свою лидирующую позицию каждый год. Новый комплекс био-этилена в Таиланде, поддерживаемый Braskem и SCG Chemicals, почти удваивает региональное производство био-PE и обеспечивает местных конверторов стабильным отечественным источником. Финансовые стимулы от нескольких азиатских правительств ускоряют одобрения заводов, а обильные потоки сельскохозяйственных остатков снижают риск сырья. Эти преимущества поощряют вертикально интегрированные кластеры, которые сокращают логистические затраты и ужесточают цепи поставок.

Европа дифференцируется через строгие регулирования циркулярной экономики. Мандат PPWR на перерабатываемость и национальные налоги на пластик создают ценовой сигнал, благоприятствующий компостируемым и механически перерабатываемым биополимерам. Компании отвечают инновациями, такими как RENEW PLA от Futerro, который полностью перерабатывается через процесс LOOPLA, предлагая маршрут конца жизни, который соответствует целям ЕС.

Северная Америка отстает по абсолютному объему, но показывает динамику в продвинутых био-полиэфирах и PHA. Корпоративные цели устойчивости, а не национальное регулирование, стимулируют внедрение, и преобладание инициатив частного сектора дает разнообразный портфель пилотных заводов.

Конкурентная среда

Индустрия биопластиков демонстрирует высоко консолидированную структуру, с устоявшимися нефтехимическими мейджорами и чистыми биополимерными компаниями, формирующими два стратегических кластера. Фирмы, такие как BASF и Arkema, используют существующие сети поставок для производства взаимозаменяемых смол, используя масштаб для ведения переговоров по контрактам на сырье. Лидеры чистой игры, такие как NatureWorks и TotalEnergies (Total Corbion), специализируются на PLA и поддерживают сфокусированные исследовательские и опытно-конструкторские разработки, дифференцируясь через техническую глубину, а не через широту портфеля.

Лидеры индустрии биопластиков

BASF

TotalEnergies (Total Corbion)

NatureWorks LLC

Eni S.p.A. (Novamont)

Braskem

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние события в индустрии

- Май 2025: Braskem и SCG Chemicals создали Braskem Siam Company Limited для производства био-этилена из биоэтанола в Таиланде. Предприятие почти удвоит мощности I'm green полиэтилена на биологической основе, позиционируя Азию для захвата дополнительного спроса.

- Май 2024: NatureWorks LLC получила финансирование в размере 350 миллионов долларов США от Krungthai Bank для нового завода Ingeo PLA в Таиланде. Завод обеспечит 75 000 тонн годовой мощности и запланирован к вводу в эксплуатацию в 2025 году.

Область действия отчета по мировому рынку биопластиков

Биопластики производятся из возобновляемых источников, таких как кукурузный крахмал, растительные жиры и масла, древесная стружка, солома, переработанные пищевые отходы, опилки и другие источники. Рынок сегментирован по типу, применению и географии. По типу рынок сегментирован на биоразлагаемые на биологической основе и небиоразлагаемые на биологической основе. По применению рынок сегментирован на гибкую упаковку, жесткую упаковку, автомобильную промышленность и сборочные операции, сельское хозяйство и садоводство, строительство, текстиль, электрические и электронные изделия и другие применения. Отчет также охватывает размер рынка и прогноз для рынка биопластиков в 15 странах основных регионов. Для каждого сегмента размеры рынка и прогноз были сделаны на основе объема (килотонн).

| Биоразлагаемые на биологической основе | На основе крахмала |

| Полилактическая кислота (PLA) | |

| Полигидроксиалканоаты (PHA) | |

| Полиэфиры (PBS, PBAT, PCL) | |

| Другие биоразлагаемые на биологической основе | |

| Небиоразлагаемые на биологической основе | Биополиэтилентерефталат (PET) |

| Биополиэтилен | |

| Биополиамиды | |

| Биополитриметилентерефталат | |

| Другие небиоразлагаемые на биологической основе |

| Сахарный тростник / сахарная свекла |

| Кукуруза |

| Маниока и картофель |

| Целлюлозные и древесные отходы |

| Другие (водоросли и микробное масло) |

| Экструзия |

| Литье под давлением |

| Выдувное формование |

| 3D-печать |

| Другие (термоформование и т.д.) |

| Гибкая упаковка |

| Жесткая упаковка |

| Автомобильная промышленность и сборочные операции |

| Сельское хозяйство и садоводство |

| Строительство |

| Текстиль |

| Электрические и электронные изделия |

| Другие применения |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| Индонезия | |

| Таиланд | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Италия | |

| Франция | |

| Нидерланды | |

| Испания | |

| Остальная часть Европы | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная часть Южной Америки | |

| Ближний Восток и Африка | Саудовская Аравия |

| Объединенные Арабские Эмираты | |

| Турция | |

| Южная Африка | |

| Египет | |

| Кения | |

| Остальная часть Ближнего Востока и Африки |

| По типу | Биоразлагаемые на биологической основе | На основе крахмала |

| Полилактическая кислота (PLA) | ||

| Полигидроксиалканоаты (PHA) | ||

| Полиэфиры (PBS, PBAT, PCL) | ||

| Другие биоразлагаемые на биологической основе | ||

| Небиоразлагаемые на биологической основе | Биополиэтилентерефталат (PET) | |

| Биополиэтилен | ||

| Биополиамиды | ||

| Биополитриметилентерефталат | ||

| Другие небиоразлагаемые на биологической основе | ||

| По сырью | Сахарный тростник / сахарная свекла | |

| Кукуруза | ||

| Маниока и картофель | ||

| Целлюлозные и древесные отходы | ||

| Другие (водоросли и микробное масло) | ||

| По технологии обработки | Экструзия | |

| Литье под давлением | ||

| Выдувное формование | ||

| 3D-печать | ||

| Другие (термоформование и т.д.) | ||

| По применению | Гибкая упаковка | |

| Жесткая упаковка | ||

| Автомобильная промышленность и сборочные операции | ||

| Сельское хозяйство и садоводство | ||

| Строительство | ||

| Текстиль | ||

| Электрические и электронные изделия | ||

| Другие применения | ||

| По географии | Азиатско-Тихоокеанский регион | Китай |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Индонезия | ||

| Таиланд | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Италия | ||

| Франция | ||

| Нидерланды | ||

| Испания | ||

| Остальная часть Европы | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Объединенные Арабские Эмираты | ||

| Турция | ||

| Южная Африка | ||

| Египет | ||

| Кения | ||

| Остальная часть Ближнего Востока и Африки | ||

Ключевые вопросы, освещенные в отчете

Каков прогнозируемый размер рынка биопластиков к 2030 году?

Ожидается, что размер рынка биопластиков достигнет 5,43 миллиона тонн к 2030 году при текущих предположениях роста.

Какой регион удерживает наибольшую долю рынка биопластиков?

Азия лидирует с долей рынка 48% в 2024 году, поддерживаемая быстрым расширением мощностей и благоприятными политическими стимулами.

Какая категория сырья растет быстрее всего в индустрии биопластиков?

Целлюлозные и древесные отходы показывают самый быстрый рост, стимулируемый технологическими достижениями, которые позволяют конверсию непищевой биомассы.

Почему гибкая упаковка важна для спроса на биопластики?

Гибкая упаковка сочетает высокий оборот и видимость потребителей, делая ее как самым большим сегментом применения, так и самым быстрорастущим случаем использования.

Как корпоративные цели нулевого углерода влияют на рынок биопластиков?

Крупные бренды заключают контракты на закупки на биологической основе для достижения целей декарбонизации, создавая предсказуемый спрос, который поддерживает новые инвестиции в заводы.

Последнее обновление страницы: