Размер и доля рынка эластомеров

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 103.45 Миллиардов долларов США |

| Размер Рынка (2030) | 132.79 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.12% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Низкий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка эластомеров от Mordor Intelligence

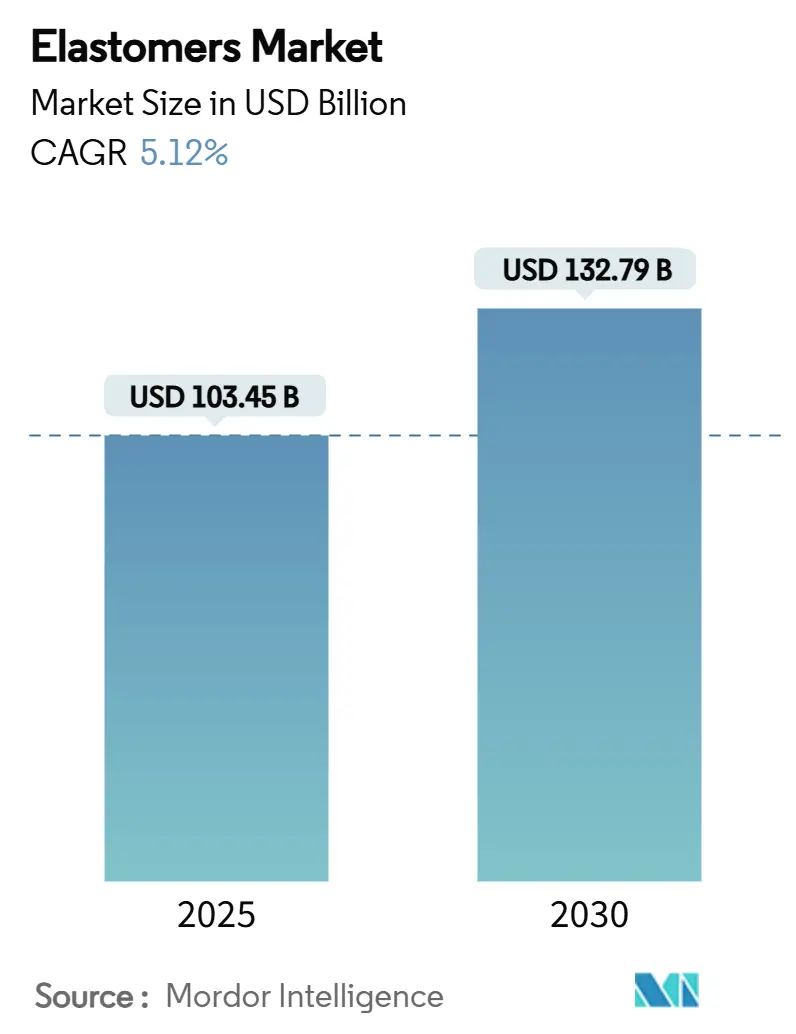

Размер рынка эластомеров оценивается в 103,45 млрд долларов США в 2025 году и, как ожидается, достигнет 132,79 млрд долларов США к 2030 году при среднегодовом темпе роста 5,12% в течение прогнозного периода (2025-2030). Восходящая траектория рынка эластомеров связана со способностью материала обеспечивать снижение веса автомобильных платформ, увеличивать запас хода электромобилей и соответствовать ожиданиям циркулярной экономики без ущерба для долговечности. Термопластичные марки вытесняют традиционные каучуки, поскольку они перерабатываются плавлением на стандартном оборудовании для пластмасс, сокращают время цикла и обеспечивают потоки регранулята с замкнутым циклом, которые снижают уровень отходов. Быстрая урбанизация в Азиатско-Тихоокеанском регионе и стремление к энергоэффективным зданиям поддерживают высокий спрос в строительстве, в то время как производители медицинских устройств ускоряют переход от трубок из ПВХ к биосовместимым ТПЭ, которые выдерживают стерилизацию.

Ключевые выводы отчета

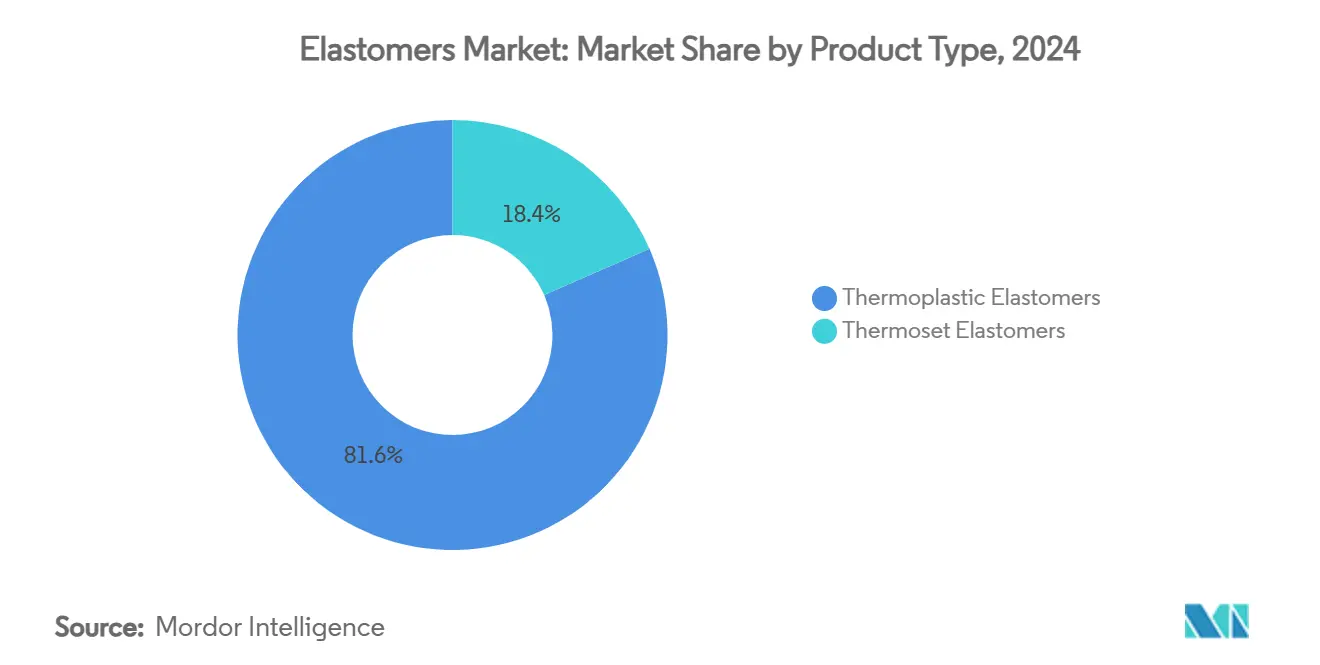

- По типу продукта термопластичные эластомеры лидировали с долей рынка эластомеров 81,56% в 2024 году; также прогнозируется, что этот сегмент будет расширяться со среднегодовым темпом роста 5,35% до 2030 года.

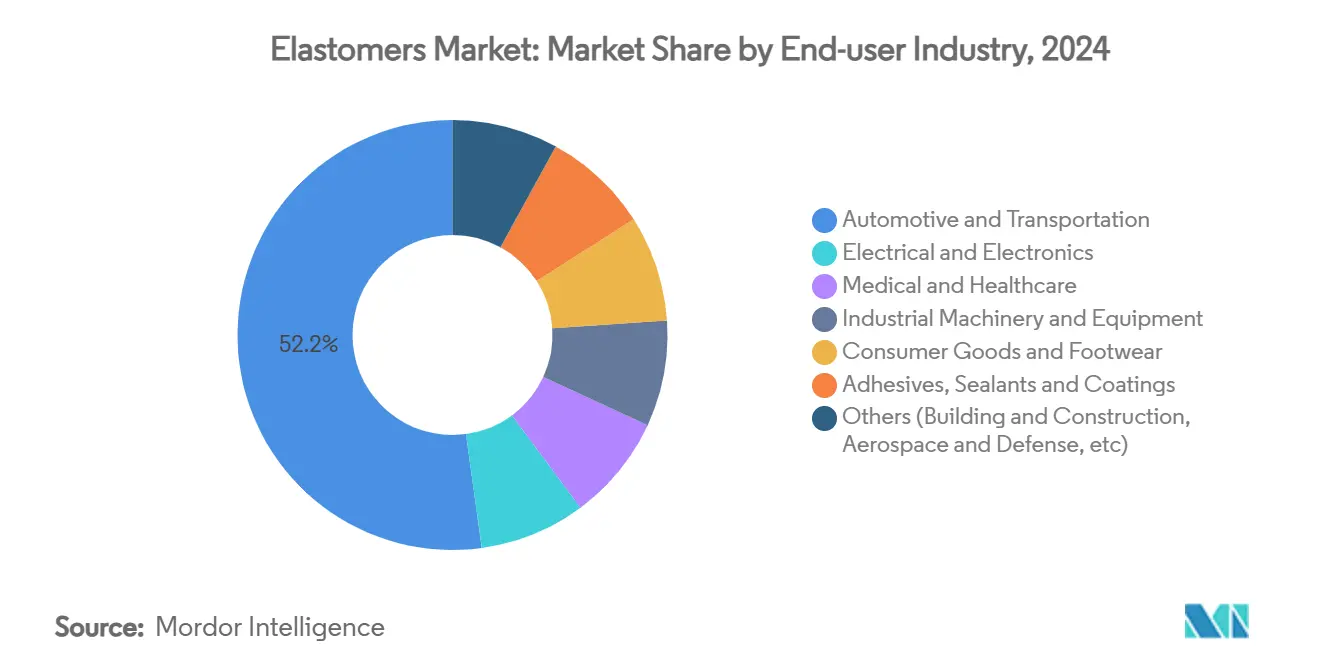

- По отрасли конечного потребителя автомобильная промышленность и транспорт захватили 52,15% размера рынка эластомеров в 2024 году, в то время как медицинские и здравоохраненческие применения развиваются с самым быстрым среднегодовым темпом роста 6,05% до 2030 года.

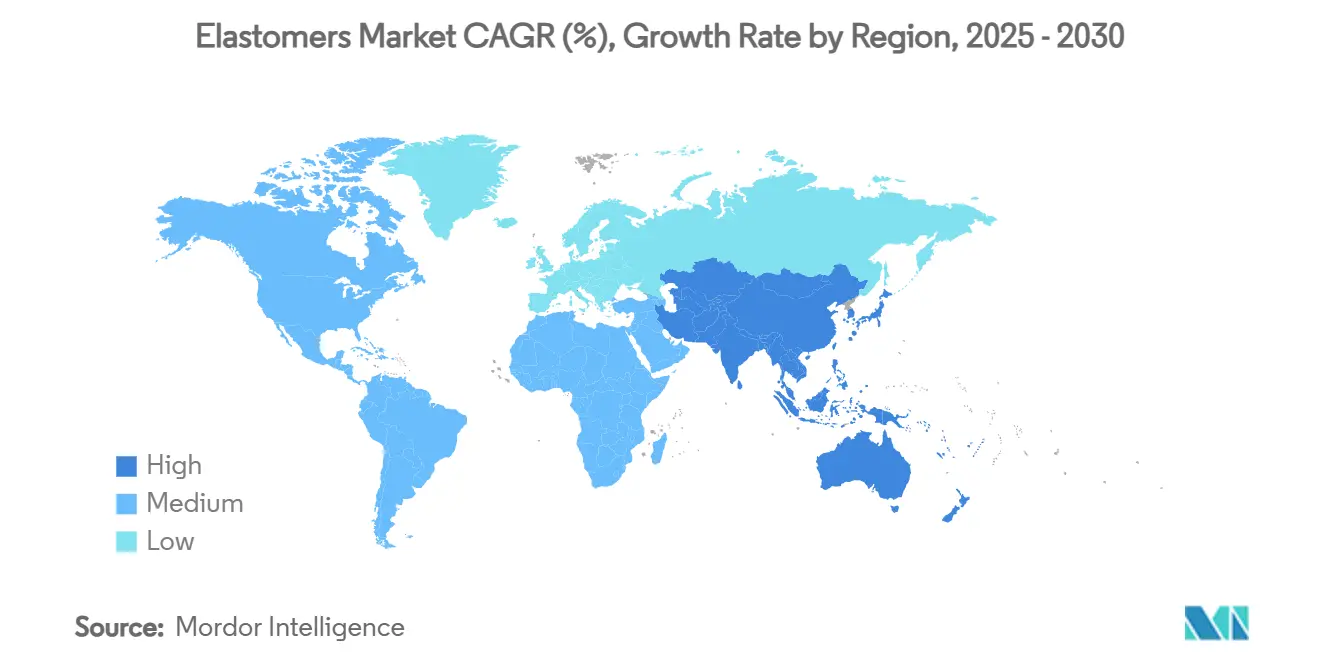

- По географии Азиатско-Тихоокеанский регион занял 42,34% доли выручки рынка эластомеров в 2024 году и, как прогнозируется, продемонстрирует самый высокий среднегодовой темп роста 6,56% в течение прогнозного периода.

Глобальные тенденции и аналитические данные рынка эластомеров

Анализ влияния драйверов

| Драйверы | (~) % влияние на прогноз среднегодового темпа роста | Географическая значимость | Временные рамки влияния |

|---|---|---|---|

| Растущий спрос на облегчение и детали для электромобилей в автомобильной промышленности | +1.8% | Глобально, лидируют Северная Америка, Европа и Китай | Средний срок (2-4 года) |

| Расширение строительства и инфраструктуры в Азиатско-Тихоокеанском регионе | +1.2% | Азиатско-Тихоокеанский регион как основа, распространение на Ближний Восток и Африку | Долгосрочно (≥ 4 лет) |

| Быстрое проникновение термопластичных эластомеров в гибкую потребительскую электронику | +0.9% | Глобально, лидируют производственные центры Азиатско-Тихоокеанского региона | Краткосрочно (≤ 2 лет) |

| Всплеск применений медицинских трубок без ПВХ | +0.7% | Регулируемые рынки Северной Америки и ЕС | Средний срок (2-4 года) |

| Появление совместимых с переработкой циркулярных марок ТПЭ | +0.4% | Европа и Северная Америка как рынки, ориентированные на устойчивость | Долгосрочно (≥ 4 лет) |

| Спрос аддитивного производства на эластомерные филаменты | +0.2% | Глобально, раннее внедрение в аэрокосмической и медицинской сферах | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Растущий спрос на облегчение и детали для электромобилей в автомобильной промышленности

Производители электромобилей полагаются на передовые эластомеры для снижения массы корпусов батарей, пыльников подвески и линий обработки жидкостей на килограммы, что напрямую увеличивает запас хода. Такие материалы, как Hytrel TPC LCF, сокращают углеродный след на 50% по сравнению с действующими полимерами, при этом сохраняя гибкость при низкотемпературном ударе. Владельцы коммерческих автопарков поддерживают те же потребности в тяжелых батареях, питая многолетние программы для высокотемпературных прокладок и виброизоляторов. Даже в год, когда мировые продажи легковых автомобилей снизились, автопроизводители направили бюджеты на исследования и разработки в сторону легких уплотнительных решений, создавая контрциклический подъем для рынка эластомеров. Платформа Fortrex от Cooper Standard подчеркивает тенденцию со снижением массы на 53% по сравнению с EPDM при продлении срока службы. Производители зарядных станций добавляют к спросу, поскольку эластомерные детали оболочки должны выдерживать термоциклирование во время быстрой зарядки.

Расширение строительства и инфраструктуры в Азиатско-Тихоокеанском регионе

Высотные проекты и мега-транспортные коридоры по всему Китаю, Индии и Юго-Восточной Азии используют эластомерные герметики для обеспечения деформационных швов, систем остекления и гидроизоляционных мембран, которые поддерживают целостность ограждающих конструкций здания при сейсмических нагрузках. Государственные коды зеленого строительства поощряют использование материалов с низким содержанием ЛОС и энергосберегающих материалов, превращая высокопроизводительные ТПЭ и полиуретановые герметики в стандартные спецификации. Недавнее наращивание производственных мощностей Covestro на Тайване для литьевых полиуретановых эластомеров направлено на оборудование, используемое в автоматизированных заводах и компонентах ветряных турбин, укрепляя региональную самодостаточность. Инвестиции в умные города генерируют дополнительные потребности от корпусов датчиков и мониторов качества воздуха, которые требуют УФ-стабильных эластомерных оболочек. Подрядчики отдают предпочтение местно компаундированным маркам, чтобы избежать задержек доставки, давая глобальным поставщикам повод размещаться совместно с конечными рынками на рынке эластомеров.

Быстрое проникновение термопластичных эластомеров в гибкую потребительскую электронику

Бренды устройств, исследующие складные дисплеи, мягкие носимые устройства и поверхности тактильной обратной связи, нуждаются в растягивающихся, но оптически прозрачных полимерах. Прозрачные композиты на основе SEBS регистрируют 182% деформации начала трещин, сохраняя при этом 95% светопропускания, прокладывая путь для кожеподобной электроники. ТПЭ также решают проблемы ЭМИ-экранирования через пакеты проводящих наполнителей, разработанные для микроформования. Марки для контакта с кожей от KRAIBURG TPE подчеркивают конвергенцию между потребительскими технологиями и медицинскими носимыми устройствами, соответствуя нормам биосовместимости ISO 10993. По мере уменьшения размеров компонентов дизайнеры ценят стабильность ТПЭ от выстрела к выстрелу по сравнению с жидким силиконом, давая рынку эластомеров свежий конвейер высокомаржинальных приложений.

Всплеск применений медицинских трубок без ПВХ

Поставщики медицинских услуг в Северной Америке и Европе отказываются от пластифицированного ДЭГФ ПВХ из-за рисков выщелачивания, обращаясь к трубкам из термопластичных эластомеров, которые выдерживают циклы стерилизации гамма-лучами, электронным пучком и паром. Teknor Apex сообщает, что его ТПЭ Medalist увеличивают срок службы перистальтических насосов, сопротивляясь агрессивным очищающим химикатам. Одноразовые биопроцессные мешки, наборы для внутривенного вливания и компоненты катетеров выигрывают от консистентного соединения с разъемами PP и PE, избегая клеев. Ультрамягкие ТПЭ Shore 00, представленные KRAIBURG TPE, обеспечивают дружественные к пациенту протезные вкладыши, которые более равномерно распределяют давление. Регулятивные одобрения движутся быстро, поскольку ТПЭ не содержат галогенов, ускоряя проникновение на рынок эластомеров.

Анализ влияния ограничений

| Ограничения | (~) % влияние на прогноз среднегодового темпа роста | Географическая значимость | Временные рамки влияния |

|---|---|---|---|

| Волатильные цены на сырую нефть и сырье | -1.4% | Глобально, более высокое влияние там, где сырье импортируется | Краткосрочно (≤ 2 лет) |

| Более строгие регулирования микропластика и износа шин | -0.8% | Европа и Северная Америка как первопроходцы | Средний срок (2-4 года) |

| Разрыв в производительности биоосновных эластомеров при высокой температуре | -0.6% | Глобально, влияет на автомобильное и промышленное использование | Долгосрочно (≥ 4 лет) |

| Концентрация цепи поставок специальных мономеров | -0.4% | Глобально, высокая уязвимость в Азиатско-Тихоокеанском регионе | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Волатильные цены на сырую нефть и сырье

Производители, такие как BASF, внедрили надбавки 8-10 центов за фунт на ключевые диолы для поддержания маржи. Напряженное предложение заставляет переработчиков тщательно балансировать запасы, и некоторые смещают закупки к биооснованному сырью, хотя объемы остаются ограниченными. Волатильность затуманивает бюджетирование и может отсрочить капитальные расходы, ослабляя ближайшую экспансию рынка эластомеров.

Более строгие регулирования микропластика и износа шин

Предложенные ЕС правила Euro 7 включают ограничения истирания шин, заставляя составителей измерять скорости износа под гармонизированными тестами ООН[1]European Rubber Journal, "Euro 7 Proposal Tightens Tire Wear Limits," european-rubber-journal.com. Исследования относят более 35% морских микропластиков к частицам шин, вызывая международные призывы к переформулированным протекторным полимерам. В Соединенных Штатах стандарты EPA устанавливают потолки частиц, которые принуждают к модернизации систем улавливания к 2027 году[2]Federal Register, "NESHAP for Rubber Tire Manufacturing," federalregister.gov . Соответствие этим рамкам добавляет исследования и разработки, а также капитальные затраты, что может временно замедлить запуски проектов на рынке эластомеров до тех пор, пока новые марки не пройдут валидацию.

Сегментный анализ

По типу продукта: термопластичные марки укрепляют достижения циркулярной экономики

Термопластичные эластомеры не только владеют 81,56% доли рынка эластомеров, но также регистрируют самый быстрый среднегодовой темп роста 5,35% до 2030 года благодаря перерабатываемости с замкнутым циклом, которая помогает автопроизводителям достигать целей по переработке. Это доминирование означает, что каждое основное автомобильное уплотнение окна, втулка жгута проводов и браслет носимого устройства все больше полагаются на ТПЭ, часто заменяя сшитый каучук для сокращения циклов формования.

Термореактивные эластомеры сохраняют опорные точки там, где температуры превышают 150°C, например, в шлангах турбокомпрессоров и нефтепромысловых пакерах. Тем не менее, даже в этих нишах гибридные концепции смешивают внешние слои ТПЭ с вулканизированными ядрами, чтобы соединить химическую стойкость с перерабатываемостью. Исследовательские инвестиции, таким образом, сосредотачиваются на зародышеобразующих агентах, дизайне блок-сополимеров и каталитических системах, которые поднимают рабочую температуру ТПЭ выше 180°C без эрозии усталостной долговечности. Ожидается, что такие достижения направят дополнительную выручку на рынок эластомеров, помогая переработчикам соответствовать мандатам возврата.

По отрасли конечного потребителя: медицина опережает потребительскую электронику по скорости роста

Автомобильная промышленность и транспорт по-прежнему составляют 52,15% рынка эластомеров в 2024 году, поскольку каждый автомобиль содержит более 200 уплотнительных деталей, шумоподавляющих и обрабатывающих жидкости деталей, изготовленных из этого класса материалов. Сегмент добавляет дополнительный объем через батарейные блоки электромобилей, где важны диэлектрическая прочность и сопротивление прокалыванию. В то же время медицинский и здравоохраненческий вертикаль расширяется со среднегодовым темпом роста 6,05%, самым быстрым в отрасли эластомеров, поддерживаемый глобальными регулятивными запретами на пластифицированный ДЭГФ ПВХ в инфузионных системах. Этот рост смещает микс выручки к специальным маркам с более высокой маржой, которые должны получить допуск USP Class VI и ISO 10993.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Географический анализ

Азиатско-Тихоокеанский регион захватывает 42,34% рынка эластомеров и опережает все другие регионы со среднегодовым темпом роста 6,56%. Китай остается центральным элементом, направляя эластомеры в прокладки высокоскоростных железных дорог, уплотнения бытовых приборов и шинные заводы, сгруппированные вдоль дельты реки Янцзы. Государственные промышленные коридоры Индии также поднимают спрос на виброгасящие опоры, используемые в капитальном оборудовании, в то время как электронные кластеры Юго-Восточной Азии потребляют термостойкие соединения оболочки для смартфонов и планшетов.

Северная Америка поддерживает рынок эластомеров через свою интегрированную цепь поставок для легких автомобилей, медицинских устройств и инфраструктуры сланцевого газа. Политические стимулы для отечественных заводов батарей электромобилей интенсифицируют закупки огнестойких ТПЭ прокладок, которые герметизируют корпуса элементов. Европа сильно поворачивается к устойчивости, продвигая принятие биоатрибутированных смесей EPDM и ТПЭ, проверенных под системами массового баланса ISCC PLUS.

Южная Америка, Ближний Восток и Африка демонстрируют стабильные достижения в расходах на инфраструктуру. Выпуск полиуретана в Бразилии занимает четвертое место в мире, в то время как энергетические проекты Залива нуждаются в устойчивых к кислому газу эластомерных уплотнениях. Хотя и меньшие в абсолютных терминах, эти регионы обеспечивают долгосрочный рост по мере продолжения локализации цепи поставок.

Конкурентная среда

Рынок высоко фрагментирован. Специалисты вырезают рост, решая нишевые болевые точки. Конкурентная интенсивность теперь вращается вокруг ESG учетных данных так же, как и вокруг стоимости. Ранние участники в химической переработке формируют партнерства брендов с гигантами потребительской электроники, стремящимися публиковать истории о циркулярных материалах. Тем временем производители шин соревнуются в соответствии ограничениям износа Euro 7, комбинируя богатые кремнеземом рецепты протектора с функционализированным SSBR, который сокращает сопротивление качению и осыпание частиц. Такие требования держат рынок эластомеров сосредоточенным на высокопроизводительных, специальных применениях, а не на чистом объемном росте.

Лидеры отрасли эластомеров

-

Dow

-

ARLANXEO

-

BASF

-

Covestro AG

-

Exxon Mobil Corporation

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Май 2025: LANXESS продал свой бизнес уретановых систем UBE Corporation, отмечая стратегический сдвиг. Этот ход завершает переход LANXESS к более сильному фокусу на специальных добавках.

- Апрель 2025: Дочерняя компания Kuwait Petroleum приобрела 25% долю в Wanhua Chemical Group в Китае, расширяя совместный охват в цепочках создания стоимости изоцианатов и эластомеров.

- Февраль 2025: Dow запустил биооснованный NORDEL REN EPDM, произведенный через сертифицированные ISCC PLUS сырьевые материалы массового баланса, нацеленный на автомобильные уплотнения и инфраструктурные прокладки.

Охват отчета по глобальному рынку эластомеров

Эластомер - это высокомолекулярный полимерный материал с характеристиками эластичности, позволяющий ему восстанавливать первоначальную форму после деформации. Термореактивные эластомеры широко используются в производстве шинных каучуков, а термопластичные эластомеры используются в изготовлении герметиков, шлангов и трубок методом литья под давлением. Рынок эластомеров сегментирован по типу продукта, применению и географии. По типу продукта рынок сегментирован на термореактивные эластомеры и термопластичные эластомеры. По применению рынок сегментирован на автомобильную, спортивную, электронную, промышленную, клеевую и другие области применения. Отчет также охватывает размер рынка и прогнозы для рынка в 15 странах в основных регионах. Для каждого сегмента определение размера рынка и прогнозы выполнены на основе выручки (млн долларов США).

| Термопластичные эластомеры |

| Термореактивные эластомеры |

| Автомобильная промышленность и транспорт |

| Электротехника и электроника |

| Медицина и здравоохранение |

| Промышленное машиностроение и оборудование |

| Потребительские товары и обувь |

| Клеи, герметики и покрытия |

| Прочие (строительство и конструирование, аэрокосмическая и оборонная промышленность и т.д.) |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Соединенное Королевство | |

| Франция | |

| Италия | |

| Остальная Европа | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | Саудовская Аравия |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки |

| По типу продукта | Термопластичные эластомеры | |

| Термореактивные эластомеры | ||

| По отрасли конечного потребителя | Автомобильная промышленность и транспорт | |

| Электротехника и электроника | ||

| Медицина и здравоохранение | ||

| Промышленное машиностроение и оборудование | ||

| Потребительские товары и обувь | ||

| Клеи, герметики и покрытия | ||

| Прочие (строительство и конструирование, аэрокосмическая и оборонная промышленность и т.д.) | ||

| По географии | Азиатско-Тихоокеанский регион | Китай |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Франция | ||

| Италия | ||

| Остальная Европа | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

Ключевые вопросы, на которые отвечает отчет

Каков текущий размер глобального рынка эластомеров?

Размер рынка эластомеров составляет 103,45 млрд долларов США в 2025 году.

Как быстро будет расти рынок эластомеров до 2030 года?

Прогнозируется, что рыночная стоимость вырастет до 132,79 млрд долларов США к 2030 году при среднегодовом темпе роста 5,12%.

Какой продуктовый сегмент лидирует на рынке эластомеров?

Термопластичные эластомеры занимают 81,56% доли и также регистрируют самый быстрый среднегодовой темп роста 5,35%.

Почему Азиатско-Тихоокеанский регион является ключевым для спроса на эластомеры?

Регион сочетает крупные производственные центры с бумным строительством, дав ему 42,34% доли и самый быстрый среднегодовой темп роста 6,56%.

Какие регулятивные тенденции формируют инновации в эластомерах?

Более строгие ограничения на выбросы микропластика и мандаты на циркулярные материалы подталкивают поставщиков к разработке марок с низким износом, перерабатываемых и биооснованных.

Последнее обновление страницы: