Размер и доля рынка цеолитовых молекулярных сит

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 3.98 Миллиардов долларов США |

| Размер Рынка (2030) | 5.14 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.56% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка цеолитовых молекулярных сит от Mordor Intelligence

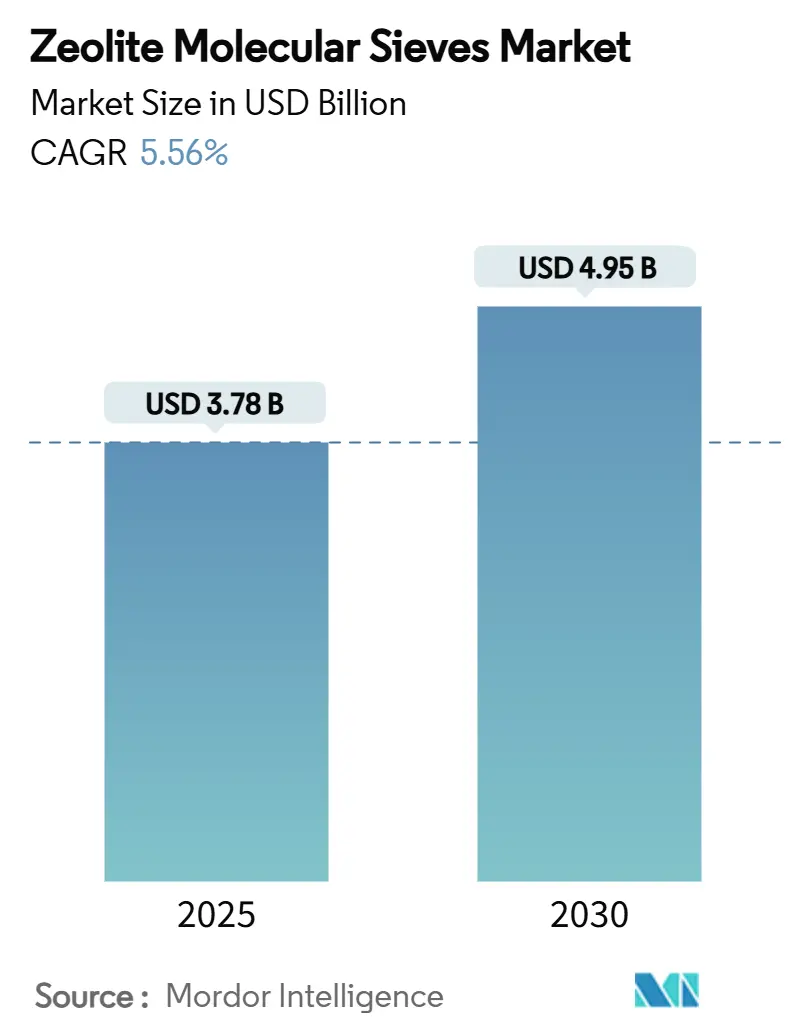

Размер рынка цеолитовых молекулярных сит оценивается в 3,78 млрд долларов США в 2025 году и, как ожидается, достигнет 4,95 млрд долларов США к 2030 году при среднегодовом темпе роста 5,56% в течение прогнозируемого периода (2025-2030). Рост спроса основан на четырех структурных факторах: ужесточение экологических норм, заменяющих фосфаты в моющих средствах, увеличение мощностей в глобальных нефтехимических комплексах, быстрая урбанизация в развивающихся экономиках, стимулирующая потребление гигиенических продуктов, и ускоренное стремление к низкоуглеродным промышленным процессам, которые благоприятствуют адсорбции и катализу на основе цеолитов. Конкурентное дифференцирование основано на собственных знаниях в области синтеза, которые адаптируют размер пор, соотношение кремнезема к глинозему и морфологию кристаллов к конкретным задачам разделения или катализа. Волатильность затрат на глинозем и высокочистое кремнеземное сырье создает проблемы для маржи, но стратегии циркулярного сырья, особенно переработка золы-уноса и других промышленных остатков, снижают риск сырьевых материалов, поддерживая при этом корпоративные цели устойчивости. Прорывные внедрения в улавливании углерода и ликвидации PFAS расширяют коммерческие границы, позиционируя передовые составы цеолитов как жизнеспособные альтернативы активированному углю и аминовым растворителям в экологических системах следующего поколения

Ключевые выводы отчета

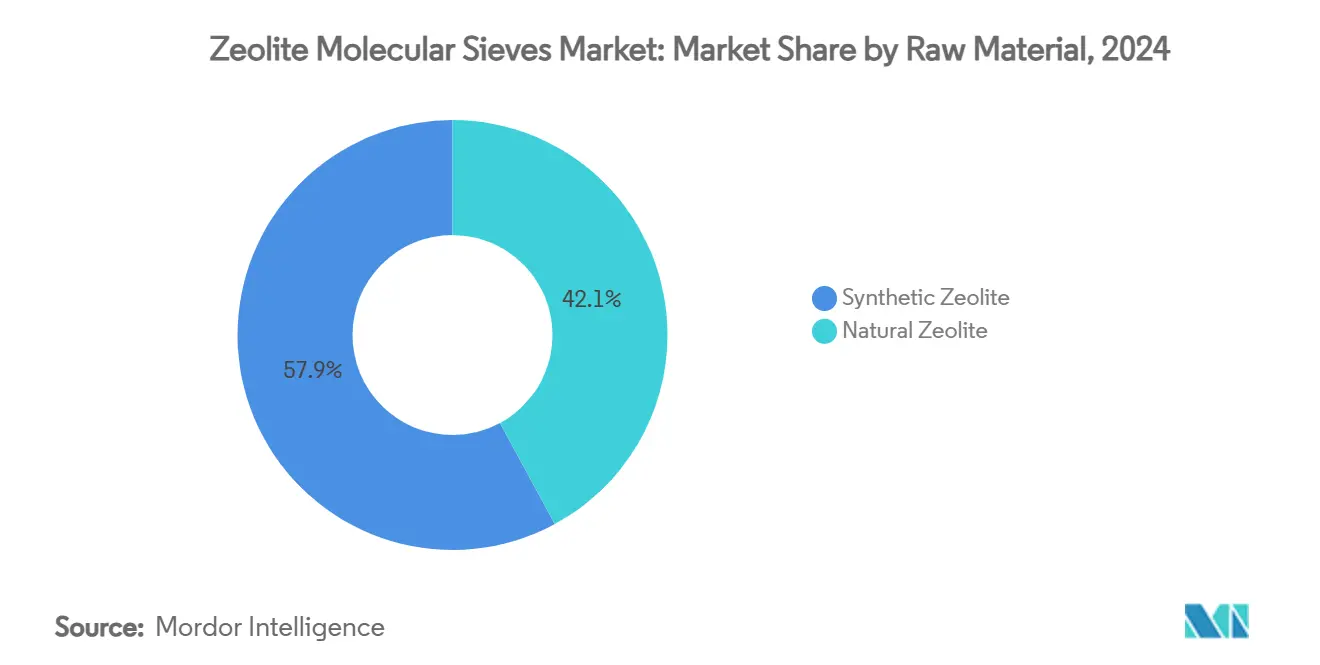

- По сырью синтетический цеолит А занимал 57,89% доли рынка цеолитовых молекулярных сит в 2024 году; прогнозируется, что природные цеолиты будут расти со среднегодовым темпом роста 6,12% до 2030 года.

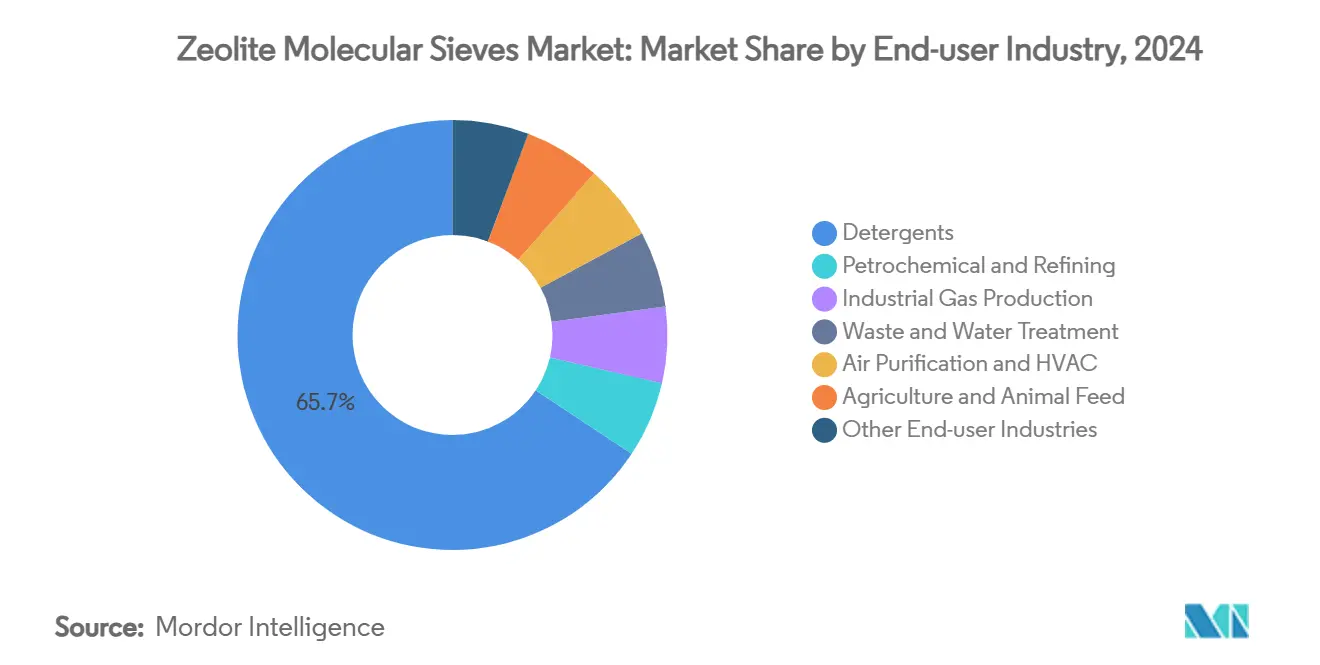

- По отрасли конечного потребления моющие средства занимали 65,67% доли размера рынка цеолитовых молекулярных сит в 2024 году; очистка отходов и воды является самым быстрорастущим конечным применением со среднегодовым темпом роста 5,98% до 2030 года.

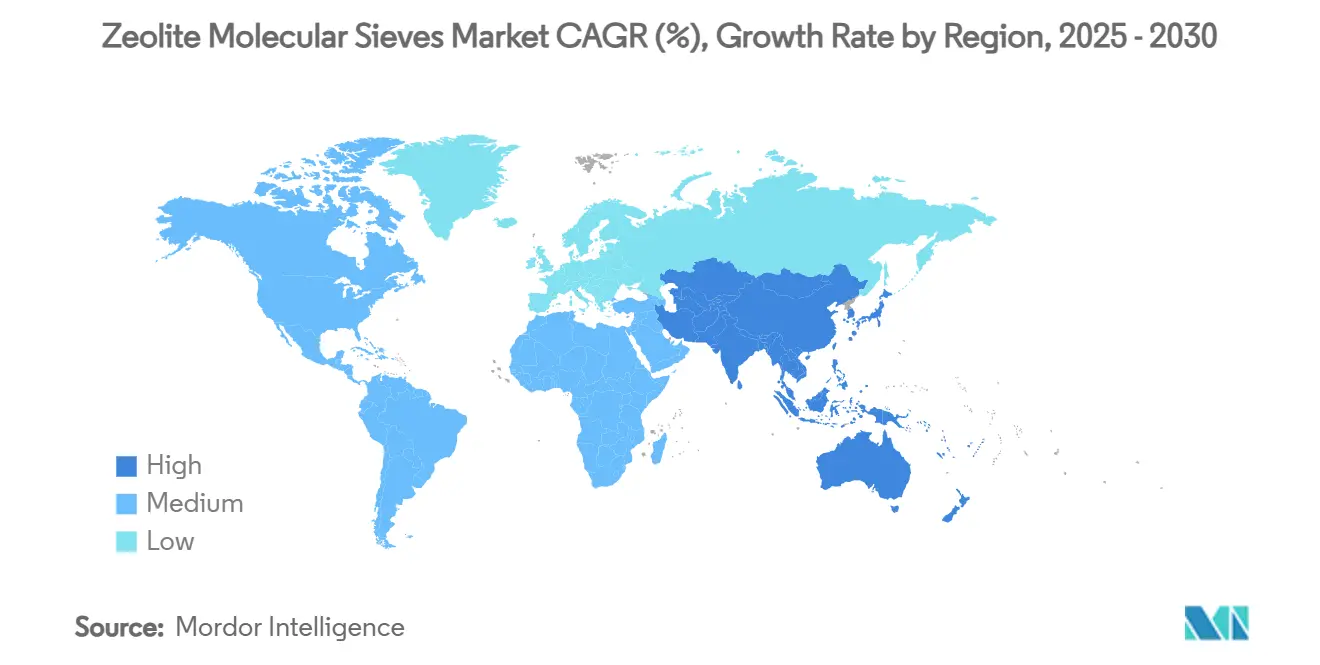

- По географии Азиатско-Тихоокеанский регион составлял 37,56% доли выручки в 2024 году и продвигается со среднегодовым темпом роста 6,21% до 2030 года.

Глобальные тенденции и аналитика рынка цеолитовых молекулярных сит

Анализ влияния драйверов

| Драйверы | (~) % влияние на прогноз CAGR | Географическая значимость | Временные рамки влияния |

|---|---|---|---|

| Запреты на фосфаты в моющих средствах, переводящие строители на цеолиты | +1.2% | Глобально, раннее внедрение в ЕС и Северной Америке | Средний срок (2-4 года) |

| Бум нефтехимического обезвоживания и газоочистки | +1.8% | Ядро АТЭС, распространение на БВ и Африку | Долгий срок (≥ 4 лет) |

| Строгие нормы сброса сточных вод | +1.1% | Глобально, строгие в развитых рынках | Короткий срок (≤ 2 лет) |

| Спрос на моющие средства, вызванный гигиеной в развивающихся экономиках | +0.9% | АТЭС, Латинская Америка, Африка | Средний срок (2-4 года) |

| Переход биоперерабатывающих заводов, требующих селективных по форме катализаторов | +0.6% | Северная Америка и ЕС лидируют | Долгий срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Запреты на фосфаты в моющих средствах, переводящие строители на цеолиты

Глобальные нормы для моющих средств запрещают фосфаты из-за рисков эвтрофикации, перенаправляя спрос на строители в сторону цеолита 4А. Запрет Европейского союза 2017 года устранил 2,5 миллиона тонн потребления фосфатов ежегодно, и цеолиты теперь заменяют примерно 60% этого объема как в порошковых, так и в жидких составах[1]Nicholas Stockreiter, "Environment," EUZEPA, euzepa.eu. Подобные мандаты в Северной Америке, наряду с поэтапными ограничениями в Индии и Бразилии, поддерживают предсказуемый рост объемов. Преимущества в производительности усиливают регулятивную тягу: цеолит 4А демонстрирует более высокую способность связывания кальция, чем карбонаты, обеспечивая эффективность стирки в регионах с жесткой водой. Многонациональные бренды моющих средств встроили цеолитные строители в свои глобальные портфолио, делая возврат технически и коммерчески маловероятным. Развивающиеся экономики готовы расширить регулирование без фосфатов до 2027 года, укрепляя долгосрочную траекторию спроса на рынок цеолитовых молекулярных сит.

Бум нефтехимического обезвоживания и газоочистки

Инвестиции свыше 50 млрд долларов США в новые этиленовые и пропиленовые комплексы в Китае, Индии и Саудовской Аравии повышают спрос на молекулярные сита 3А и 4А, которые обезвоживают крекинг-газ и удаляют CO₂ до уровня частей на миллион. Один этиленовый крекер мирового масштаба потребляет 500-800 тонн сит при первичной загрузке и ежегодных дополнениях. Рост сланцевого газа в Северной Америке ускоряет эту тенденцию, поскольку нетрадиционное сырье несет более высокие нагрузки влаги и кислых газов. Недавние достижения в синтезе произвели более крупные кристаллы цеолитов с улучшенными характеристиками массопереноса, сокращая энергию регенерации на 25% и снижая затраты жизненного цикла для нефтехимических операторов. Следовательно, рынок цеолитовых молекулярных сит готов захватить дополнительный спрос от проектов на свободных участках и от модернизаций, нацеленных на более высокие спецификации чистоты.

Строгие нормы сброса сточных вод

Пересмотр руководящих принципов по стокам EPA США 2024 года и политика 'Национальный меч' Китая устанавливают более низкие лимиты аммиачного азота и тяжелых металлов, которые обычные обработки с трудом достигают экономически эффективно. Цеолиты, полученные из золы-уноса, удаляют более 90% аммиачного азота и могут регенерироваться несколько циклов, снижая общую стоимость владения для муниципальных и промышленных предприятий. Установки ЕС, которые модернизировались до цеолитных третичных процессов, сообщают об удалении фосфора на 80-95%, в то время как цеолит-углеродные композиты достигают более 90% устранения антибиотиков всего за две минуты контакта. Более жесткие нормы сброса, следовательно, перенаправляют капитальные бюджеты в сторону цеолитных систем, поднимая прогноз рынка цеолитовых молекулярных сит в экологических сегментах.

Спрос на моющие средства, вызванный гигиеной в развивающихся экономиках

Урбанизация и рост располагаемых доходов толкают потребление моющих средств на душу населения в Индии и Юго-Восточной Азии вверх двузначными темпами. Проникновение стиральных машин в Южной Азии остается ниже 25%, оставляя достаточный потенциал для принятия бытовой техники, которая благоприятствует цеолитным моющим средствам из-за распространенности жесткой воды. Местные производители расширяют мощности по цеолитам в Индии, Таиланде и Бразилии, чтобы сократить цепи поставок и хеджировать валютную волатильность, усиливая региональный спрос на рынок цеолитовых молекулярных сит.

Анализ влияния ограничений

| Ограничения | (~) % влияние на прогноз CAGR | Географическая значимость | Временные рамки влияния |

|---|---|---|---|

| Ферментные и химические заменители в стиральных составах | -0.8% | Глобально, особенно в премиальных сегментах моющих средств | Средний срок (2-4 года) |

| Волатильное ценообразование сырья глинозема/кремнезема | -1.1% | Глобально, с острым влиянием на затратно-чувствительные применения | Короткий срок (≤ 2 лет) |

| Высокий энергетический след, подвергаемый сомнению ESG-инвесторами | -0.7% | Северная Америка и ЕС лидируют, АТЭС следует | Долгий срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Ферментные и химические заменители в стиральных составах

Премиальные бренды моющих средств все больше предпочитают протеазные и липазные ферменты, которые обеспечивают сравнимое удаление загрязнений при меньшей дозировке строителя, сокращая содержание цеолитов до 20% в жидких форматах. Поликарбоксилатные и фосфонатные строители легко диспергируются в концентрированных жидкостях, где нерастворимость цеолита осложняет обработку и упаковку. Поскольку жидкие моющие средства представляют самую быстрорастущую категорию на развитых рынках, объемы цеолитов рискуют эрозией в топ-сегменте. Тем не менее, порошковые моющие средства и ценовые продукты, особенно в развивающихся экономиках, все еще зависят от цеолита 4А для контроля жесткости, смягчая общее влияние на рынок цеолитовых молекулярных сит.

Волатильное ценообразование сырья глинозема/кремнезема

Цены на глинозем выросли в 2024 году на фоне скачков энергозатрат, в то время как ураган Хелен нарушил поставки кварца из Северной Каролины, которые питают специализированное производство цеолитов. Малые и средние производители, не имеющие вертикальной интеграции, сталкиваются со сжатием маржи, когда скачки сырьевых материалов совпадают с контрактами поставок по фиксированным ценам. В ответ несколько фирм коммерциализируют цеолиты, полученные из золы-уноса и красных шламов, которые сокращают затраты на сырье до 50% и квалифицируются в рамках политик закупок циркулярной экономики. Эти инновации буферизуют, но не устраняют ценовой риск на рынке цеолитовых молекулярных сит.

Сегментный анализ

По сырью: доминирование синтетических материалов сталкивается с возрождением природных

Синтетический цеолит А захватил 57,89% глобального объема в 2024 году благодаря точному контролю Si/Al, который проектирует размер пор для нефтехимического обезвоживания и задач разделения. Оптимизированные по затратам гидротермальные, микроволновые и беззматричные синтезы продолжают повышать чистоту продукта при сокращении потребления энергии на 35%. Напротив, природные клиноптилолитовые и морденитовые марки растут со среднегодовым темпом роста 6,12%, преимущественно в сельском хозяйстве, контроле запахов и низконапорных применениях очистки воды, где соотношение производительности к цене превосходит кристаллическое совершенство. Природные месторождения в Турции и Болгарии поставляют руду, которая требует минимального ионного обмена для достижения спецификации, предлагая ценовое преимущество 30-40%. Регулятивные драйверы, такие как Зеленая сделка ЕС, благоприятствуют несинтетическим минералам, дополнительно стимулируя принятие. Глядя вперед, синтетические марки сохраняют свое господство в высоконапорном обезвоживании и катализе, но природные цеолиты все больше претендуют на экологические и сельскохозяйственные ниши, вырезая дополнительную полосу роста в рамках рынка цеолитовых молекулярных сит.

По отрасли конечного потребления: моющие средства лидируют, пока очистка воды растет

Моющие средства составляли 65,67% глобальной выручки в 2024 году, поддерживаемые укоренившейся ролью цеолита 4А как доминирующего заменителя фосфатов. Усилия по разработке продуктов нацелены на размеры частиц менее 5 микрон и силикатные покрытия для улучшения суспензии в жидких смесях и предотвращения слеживания в порошковых форматах. Нефтехимические и нефтеперерабатывающие применения занимают второе место, капитализируя на растущих мощностях этилена и пропилена в Азии и на Ближнем Востоке, которые нуждаются в надежной производительности обезвоживания под высокопарциальным давлением углеводородных потоков. Очистка отходов и воды, продвигающаяся со среднегодовым темпом роста 5,98%, является самым быстрорастущим конечным применением на фоне ужесточения норм сброса. Железо-модифицированные цеолиты достигают 75-98% удаления свинца, в то время как специальные сита захватывают уран в горнорудных стоках, подчеркивая их универсальность[2]Akhil Gopalakrishnan, "Uranium Adsorption by Iron Modified Zeolite and Zeolite Composite Membranes," PubMed, pubmed.ncbi.nlm.nih.gov . Очистка воздуха, промышленные газы и сельскохозяйственные применения завершают спрос, каждое использует селективность цеолитов для сокращения энергии или потерь питательных веществ. Эти межсекторные динамики закрепляют диверсифицированную устойчивость для размера рынка цеолитовых молекулярных сит на прогнозный горизонт.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Азиатско-Тихоокеанский регион генерировал 37,56% глобальных продаж в 2024 году и готов расти со среднегодовым темпом роста 6,21%. Китай возглавляет инвестиции в этиленовые крекеры и комплексы угль-в-химикаты, каждый из которых требует сотни тонн молекулярных сит для обезвоживания. Конвергенция Азиатско-Тихоокеанского региона производственного масштаба, ужесточающихся экологических норм и больших потребительских баз движет лидерством региона. Проекты этилена в китайских Чжэцзяне и Гуандуне требуют установок обезвоживания молекулярными ситами, которые удаляют влагу до уровня менее 1 ppm, в то время как местные стандарты сточных вод обеспечивают лимиты аммиака, которые стимулируют цеолитные третичные системы.

Северная Америка демонстрирует зрелый, но технологически богатый спрос. Установки переработки сланцевого газа в Техасе развертывают молекулярные сита 3А для удаления влаги перед криогенным извлечением NGL, стремясь к более высокой эффективности и более долгой жизни слоя. Предложения EPA по сбросу PFAS ускоряют испытания высококремнеземных цеолитов, которые захватывают перфтор-алкильные соединения на уровне частей на триллион, появляющийся поток доходов для специализированных производителей.

Европа приоритезирует устойчивость и циркулярность. Заводы в Германии и Нидерландах валидируют цеолиты, полученные из золы-уноса, в коммерческом масштабе, обеспечивая 40% снижение воплощенного углерода относительно девственных минеральных путей. Ближний Восток и Африка капитализируют на нефтехимической диверсификации и дефиците воды. Мощности по смолам Видения 2030 Саудовской Аравии полагаются на крупноформатные башни молекулярных сит для подготовки сырья. Горнодобывающий сектор Южной Африки принимает клиноптилолит для ликвидации кислого дренажа шахт, получая выгоду от отечественных природных месторождений, которые устраняют импортные расходы. Коллективно эти региональные разработки подчеркивают расширяющийся географический холст для рынка цеолитовых молекулярных сит.

Конкурентная среда

Рынок цеолитовых молекулярных сит умеренно фрагментирован. Барьеры для входа включают капиталоемкие гидротермальные реакторы, строгие требования качества ISO для пищевых и фармацевтических марок и длительные циклы квалификации на нефтехимических заводах. Однако новые участники из Китая и Индии эксплуатируют маршруты отходы-в-цеолиты, которые резко сокращают стоимость сырья и соответствуют мандатам закупок ESG, бросая вызов действующим игрокам по цене в товарных сегментах. Стратегические ходы подчеркивают расширение мощностей, кастомизацию продуктов и устойчивость.

Лидеры индустрии цеолитовых молекулярных сит

-

BASF

-

CLARIANT

-

Honeywell International Inc.

-

Tosoh Corporation

-

W. R. Grace & Co.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки в отрасли

- Август 2024: Luoyang Jalon Micro-Nano New Materials представила новые марки цеолитовых молекулярных сит, адаптированные для высокоднавленного газового обезвоживания на OGA 2024.

- Январь 2024: Zeochem приобрела Sorbead India и Swambe Chemicals, расширив свое присутствие в молекулярных ситах и хроматографических гелях для фармацевтической упаковки.

Глобальный объем отчета о рынке цеолитовых молекулярных сит

Отчет о рынке цеолитовых молекулярных сит включает:

| Природный цеолит |

| Синтетический цеолит |

| Моющие средства |

| Нефтехимическая промышленность и нефтепереработка |

| Производство промышленных газов |

| Очистка отходов и воды |

| Очистка воздуха и HVAC |

| Сельское хозяйство и корма для животных |

| Другие отрасли конечного потребления |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Соединенное Королевство | |

| Франция | |

| Италия | |

| Россия | |

| Остальная часть Европы | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная часть Южной Америки | |

| Ближний Восток и Африка | Саудовская Аравия |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки |

| По сырью | Природный цеолит | |

| Синтетический цеолит | ||

| По отрасли конечного потребления | Моющие средства | |

| Нефтехимическая промышленность и нефтепереработка | ||

| Производство промышленных газов | ||

| Очистка отходов и воды | ||

| Очистка воздуха и HVAC | ||

| Сельское хозяйство и корма для животных | ||

| Другие отрасли конечного потребления | ||

| По географии | Азиатско-Тихоокеанский регион | Китай |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Франция | ||

| Италия | ||

| Россия | ||

| Остальная часть Европы | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

Ключевые вопросы, отвеченные в отчете

Каково значение выручки рынка цеолитовых молекулярных сит в 2025 году?

Он составляет 3,78 млрд долларов США с прогнозируемым среднегодовым темпом роста 5,56% до 2030 года.

Какой тип сырья лидирует в глобальном спросе?

Синтетический цеолит А доминирует с 57,89% долей объема в 2024 году.

Какой сегмент применения растет быстрее всего?

Очистка отходов и воды расширяется со среднегодовым темпом роста 5,98% до 2030 года.

Почему Азиатско-Тихоокеанский регион является крупнейшим региональным рынком?

Регион владеет 37,56% долей из-за обширных нефтехимических инвестиций и более строгой экологической политики.

Как производители смягчают волатильность цен на сырье?

Они принимают алюмосиликатные источники, полученные из отходов, такие как зола-унос, чтобы сократить затраты на сырье до 50%.

Последнее обновление страницы: