Размер и доля глобального рынка биологических препаратов для лечения ран

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 2.34 Миллиардов долларов США |

| Размер Рынка (2030) | 3.51 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 8.45% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

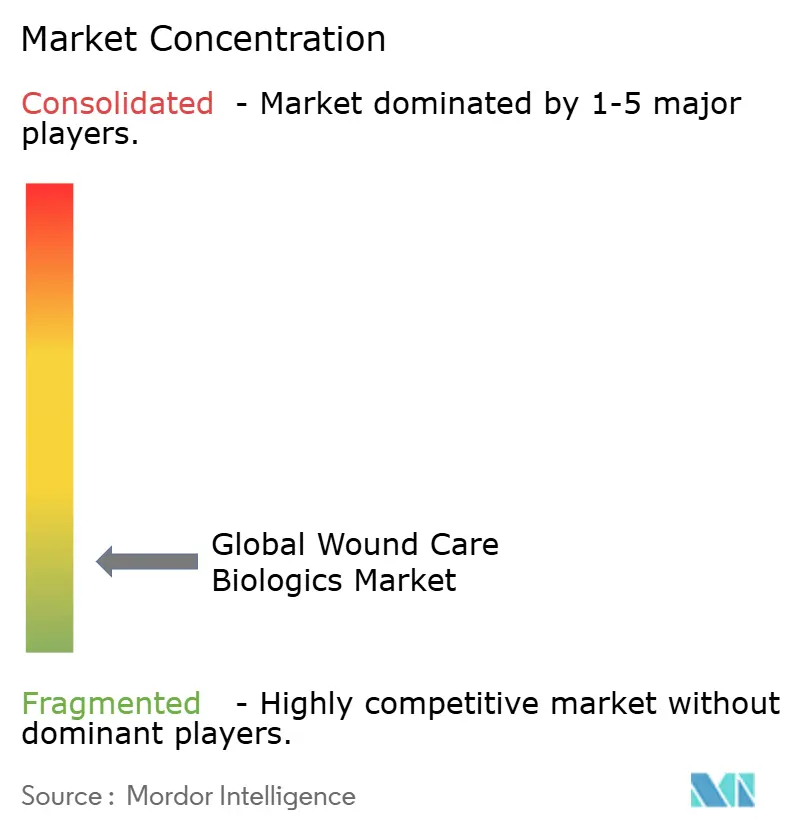

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ глобального рынка биологических препаратов для лечения ран от Mordor Intelligence

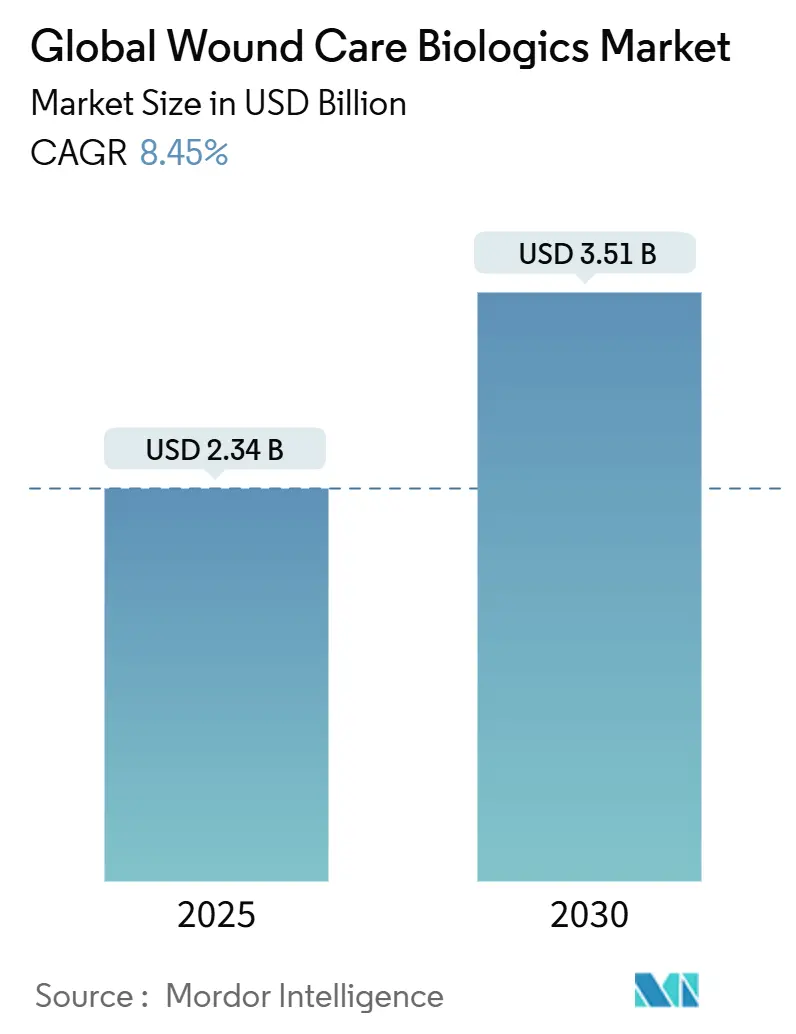

Рынок биологических препаратов для лечения ран достиг 2,34 млрд долларов США в 2025 году и должен вырасти до 3,51 млрд долларов США к 2030 году, что отражает среднегодовой темп роста 8,45%. Импульс исходит от расширяющихся клинических данных о том, что биологические матриксы, ксенотрансплантаты и повязки с факторами роста сокращают время заживления и снижают риск инфицирования по сравнению с обычными повязками. Обязательные локальные положения о покрытии (LCDs), выпущенные Центрами услуг Medicare и Medicaid (CMS) в апреле 2025 года, требуют доказательств 50% уменьшения площади раны в течение четырех недель до утверждения возмещения, что исключает маргинальные продукты и перенаправляет бюджеты на варианты с опубликованными результатами. Инновации в продукции усиливаются, руководствуясь планами FDA по переклассификации противомикробных повязок в более строгие классы устройств, побуждая производителей уделять приоритет функциям снижения резистентности. Тем временем бюджет программы химической и биологической защиты Министерства обороны США в размере 1,66 млрд долларов США ускоряет передачу биологических препаратов, ориентированных на травмы, от поля боя к больничной койке.

Ключевые выводы отчета

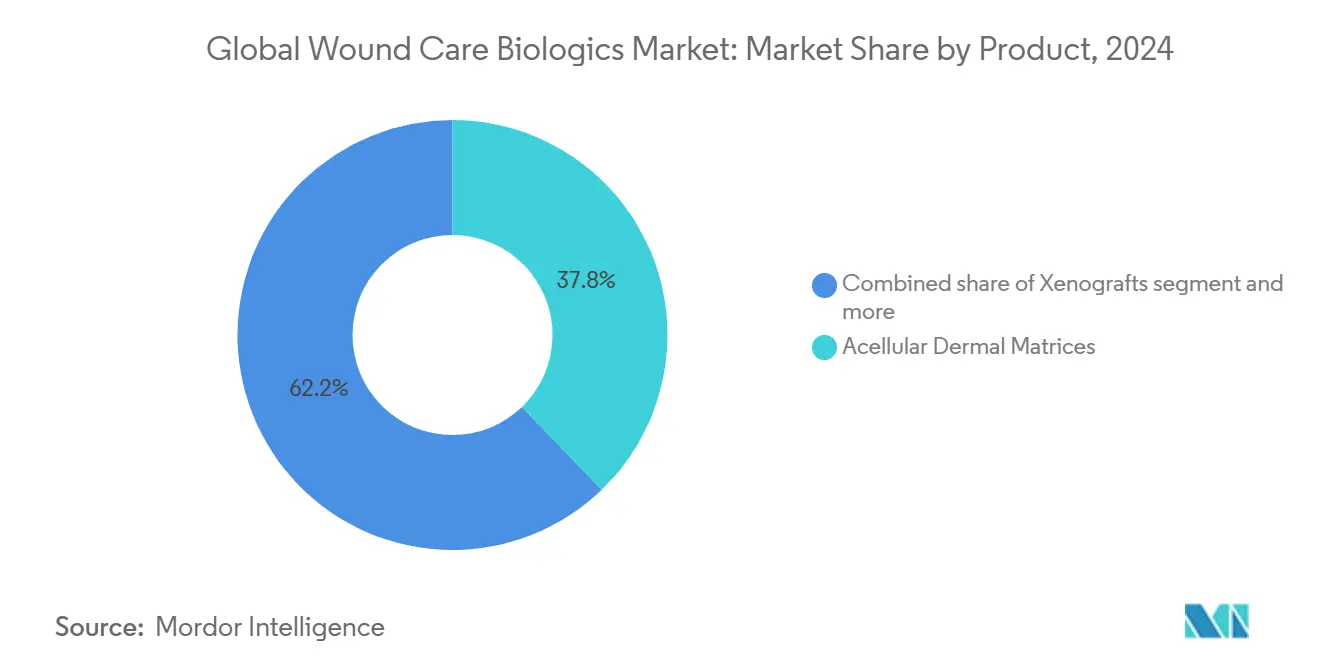

- По продукции ацеллюлярные дермальные матриксы лидировали с 37,78% доли рынка биологических препаратов для лечения ран в 2024 году; прогнозируется расширение ксенотрансплантатов со среднегодовым темпом роста 10,82% до 2030 года.

- По типу ран язвы составили 62,94% размера рынка биологических препаратов для лечения ран в 2024 году, в то время как ожоги развиваются со среднегодовым темпом роста 9,75% до 2030 года.

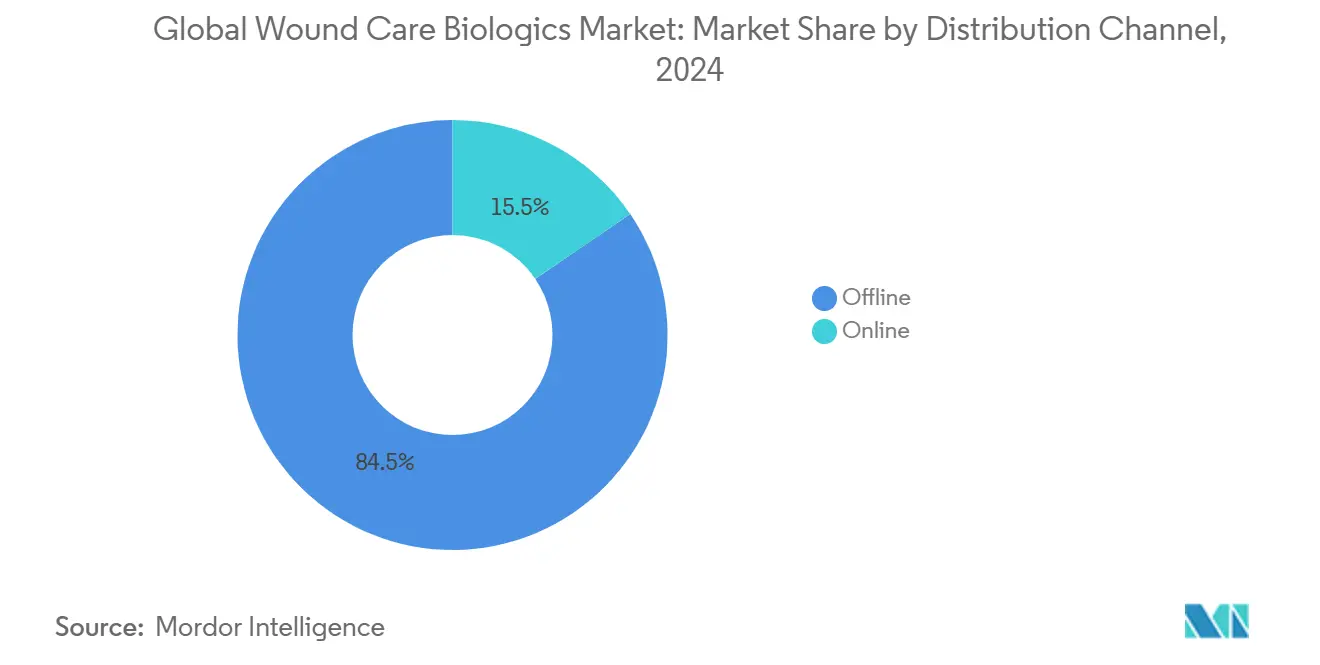

- По каналам распространения офлайн-продажи составили 84,51% доходов в 2024 году, тогда как онлайн-платформы регистрируют среднегодовой темп роста 10,03% до 2030 года.

- По конечным пользователям больницы и клиники захватили 64,63% доходов в 2024 году; прогнозируется рост амбулаторных хирургических центров со среднегодовым темпом роста 9,46% до 2030 года.

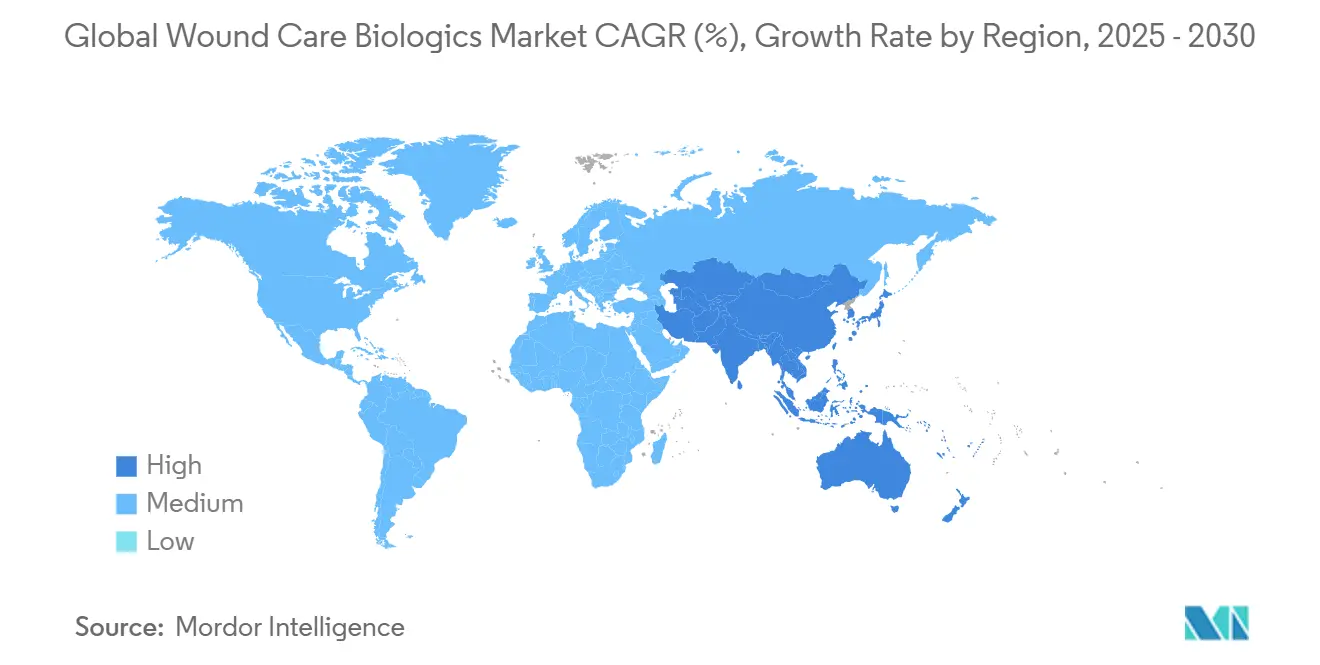

- По географии Северная Америка доминировала с 44,92% долей доходов в 2024 году; Азиатско-Тихоокеанский регион является самым быстрорастущим регионом со среднегодовым темпом роста 10,29% до 2030 года.

Тенденции и аналитика глобального рынка биологических препаратов для лечения ран

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Растущая распространенность диабетических язв стопы | +2.1% | Глобально, во главе с Северной Америкой и Азиатско-Тихоокеанским регионом | Долгосрочно (≥ 4 лет) |

| Расширение государственного возмещения расходов на передовой уход за ранами | +1.8% | Северная Америка и ЕС, появляется в Азиатско-Тихоокеанском регионе | Среднесрочно (2-4 года) |

| Увеличение частоты ожогов и дорожно-транспортных происшествий | +1.3% | Основной регион Азиатско-Тихоокеанский, распространение на Ближний Восток, Африку и Южную Америку | Среднесрочно (2-4 года) |

| Рост использования ксенотрансплантатов рыбьей кожи | +1.1% | Глобально, раннее внедрение в Северной Америке и Европе | Среднесрочно (2-4 года) |

| Всплеск военных и аварийных закупок | +0.9% | Северная Америка, передача технологий союзникам | Краткосрочно (≤ 2 лет) |

| Переход от стационарного к амбулаторному лечению ран | +0.7% | Северная Америка и ЕС, постепенное развертывание в Азиатско-Тихоокеанском регионе | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Растущая распространенность диабетических язв стопы

Эскалация заболеваемости диабетом держит хронические язвы в центре внимания плательщиков и поставщиков услуг. CMS теперь требует задокументированного 50% уменьшения площади после четырех недель стандартного ухода до покрытия биологических повязок[1]Центры услуг Medicare и Medicaid, "Локальные определения покрытия для клеточных и тканевых продуктов," cms.gov, закрепляя биологические препараты в протоколах пошаговой терапии и награждая составы с данными рандомизированных испытаний. Гели с тромбоцитарным фактором роста показывают 48% полного заживления по сравнению с 25% при обычных повязках, разница, которая резонирует при покупках, основанных на ценности. Раннее внедрение основного фактора роста фибробластов в Японии подкрепляет коммерческую отдачу, когда регулирование и возмещение расходов совпадают. Население Азиатско-Тихоокеанского региона стареет, и растущая распространенность диабета усиливает кривые спроса. Параллельный рост амбулаторных центров лечения ран направляет покупки к биологическим препаратам с быстрым заживлением, обеспечивая размещение в формулярах амбулаторных учреждений.

Увеличение частоты ожогов и дорожно-транспортных происшествий

Рост промышленных аварий и бедствий, связанных с климатом, подтолкнул ожоги к самому быстрорастущему типу ран со среднегодовым темпом роста 9,75% до 2030 года. Отделения неотложной помощи переходят к биологическим матриксам, которые снижают риск инфицирования и ускоряют грануляцию. Одобрение FDA растительного препарата Traumagel[2]PR Newswire, "FDA одобряет Traumagel для военного и гражданского использования," prnewswire.com для травм на поле боя подчеркивает гражданское внедрение биотехнологий, разработанных для обороны. Матриксы, пропитанные медью, превосходят традиционные серебряные повязки по скорости закрытия ран и получили одобрение в более чем 25 странах. Травматологические отделения развивающихся рынков предпочитают экономически эффективные ксенотрансплантаты, которые требуют минимальной логистики холодовой цепи, но обеспечивают высокие показатели эпителизации.

Расширение государственного возмещения расходов на передовой уход за ранами

Обновление амбулаторных платежей CMS на 2025 год вводит коды для времени обучения опекунов, признавая, что биологические повязки требуют специализированных навыков применения. Гармонизация Европы по всем странам вокруг биологических препаратов с маркировкой CE открывает многоюрисдикционный маркетинг с одним досье, сжимая сроки запуска. Альянс заинтересованных сторон в лечении ран продолжает лоббировать справедливую оплату аутологичной плазмы, обогащенной тромбоцитами, сигнализируя, где производители могут преодолеть пробелы в доказательствах. Публичное одобрение ConvaTec отложенного исполнения LCD[3]ConvaTec Group, "ConvaTec приветствует отсрочку локальных определений покрытия заменителей кожи в Соединенных Штатах," ConvaTec Group, convatecgroup.com предполагает, что хорошо капитализированные фирмы рассматривают более жесткие правила доказательств как защитный ров, а не препятствие.

Всплеск военных и аварийных закупок биологических препаратов

Оборонные контракты финансируют быстрое прототипирование гемостатических и регенеративных повязок; Пентагон выделяет 1,66 млрд долларов США на химико-биологическую защиту[4]Министерство обороны США, "Обоснование бюджета программы химической и биологической защиты на 2025 финансовый год," Министерство обороны США, comptroller.defense.gov в 2025 финансовом году, с отдельной строкой для терапевтических средств для ран. Награда KCI USA по федеральному графику поставок в размере 340 млн долларов США иллюстрирует масштаб. Агентства по реагированию на стихийные бедствия теперь ищут стабильные при хранении биологические препараты, развертываемые неспециалистами, что побуждает к разработке продуктов вокруг хранения при комнатной температуре, одноразовых аппликаторов и цветовых индикаторов для бактериальной нагрузки.

Анализ влияния сдерживающих факторов

| Сдерживающий фактор | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Высокая стоимость процедур и продукции | -1.4% | Глобально, остро в развивающихся рынках | Долгосрочно (≥ 4 лет) |

| Строгие регулятивные требования к банкам тканей | -0.8% | Северная Америка и ЕС, распространение на регулируемые рынки | Среднесрочно (2-4 года) |

| Хрупкость цепочки поставок плацентарного/амниотического сырья | -0.6% | Глобально, сконцентрировано в Северной Америке и Европе | Среднесрочно (2-4 года) |

| Растущий контроль устойчивости к противомикробным препаратам | -0.5% | Глобально, регуляторы в Северной Америке и ЕС | Краткосрочно (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Высокая стоимость процедур и продукции

Соединенные Штаты тратят 96,8 млрд долларов США ежегодно на лечение хронических ран, однако потолки возмещения заставляют клиницистов нормировать биологические препараты среди пациентов. LCDs ограничивают использование восемью применениями в течение 12-16-недельных эпизодов, заставляя выбирать продукты на основе вероятности полного закрытия в течение этого окна. Рост доходов ConvaTec от лечения ран на 6,7% в первой половине 2024 года показывает, что конкурентоспособные по цене биологические препараты могут по-прежнему завоевывать долю рынка при бюджетном давлении. На развивающихся рынках критически важными для входа на рынок становятся многоуровневые ценовые модели, которые соответствуют местной покупательной способности.

Строгие регулятивные требования к банкам тканей

Предложение FDA классифицировать противомикробные повязки с более высоким риском резистентности как устройства класса II или III удлиняет сроки одобрения и повышает затраты на соответствие требованиям. Аудиты банков тканей, особенно для продуктов, полученных из амниотической жидкости, могут закрыть цепочки поставок в одночасье. Эти препятствия вызывают интерес к синтетическим и биосинтетическим каркасам, которые обходят получение человеческих тканей и пользуются более четкими регулятивными путями.

Сегментный анализ

По продукции: матриксы удерживают лидерство, ксенотрансплантаты ускоряются

Ацеллюлярные дермальные матриксы сохранили 37,78% доли рынка биологических препаратов для лечения ран в 2024 году, поддерживаемые широкой знакомостью хирургов и покрытием плательщиков для реконструктивных нужд. Ксенотрансплантаты - движимые пионерами рыбьей кожи, такими как Kerecis - расширяются со среднегодовым темпом роста 10,82%, опережая все другие категории. Плацентарные и амниотические мембраны сталкиваются с эпизодическими нехватками по мере усиления контроля банков тканей, направляя формулярные комитеты к синтетическим каркасам, которые обещают стабильные поставки. Одобрение FDA только одного продукта с фактором роста (Regranex) оставляет белое пространство для носителей следующего поколения, способных стабилизировать чувствительные белки при соблюдении новых противомикробных стандартов.

Спреи с факторами роста переформулируются с полимерными микрокапсулами для продления биоактивности в экссудативных ранах. Гибридные биосинтетические повязки сочетают силиконовые подложки с трансплантатами рыбьей кожи, обеспечивая быстрый дренаж без ущерба для влажного баланса. В комитетах по анализу ценности больниц калькуляторы общей стоимости ухода подчеркивают более короткую продолжительность пребывания при раннем развертывании биологических матриксов, помогая оправдать более высокие цены приобретения. Поставщики ксенотрансплантатов подчеркивают специфические для заболевания протоколы - диабетические язвы стопы, пролежни и онкологические иссечения - предоставляя целевые клинические пути, которые резонируют с покупками, основанными на доказательствах. По мере усиления аудитов плательщиков продукты, способные обеспечить задокументированное 50% уменьшение площади в течение четырех недель, обеспечат приоритет кодирования, укрепляя иерархию сегментов внутри рынка биологических препаратов для лечения ран.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По типу ран: доминирование язв сталкивается с подъемом ожогов

Язвы составили 62,94% размера рынка биологических препаратов для лечения ран в 2024 году, подтверждая их первенство на рынке биологических препаратов для лечения ран. В рамках этой группы диабетические язвы стопы составляют самый большой пул пациентов из-за глобального роста диабета. LCD CMS требует доказательств предыдущей неудачи стандартного лечения, эффективно направляя расходы на биологические препараты к рефрактерным когортам язв. Напротив, ожоги находятся на траектории среднегодового темпа роста 9,75% - самой быстрой в индустрии биологических препаратов для лечения ран - движимые ростом заводских инцидентов в Азии и связанных с жарой бедствий в других местах.

Ожидается, что размер рынка биологических препаратов для лечения ран для показаний ожогов удвоится к 2030 году, поскольку травматологические центры интегрируют биологические препараты в протоколы первой линии. Матриксы, пропитанные медью, обеспечивают более короткое время эпителизации по сравнению с серебряными повязками, находка, которая теперь воспроизведена в 25 регулятивных юрисдикциях. Гидрогели военного происхождения, подходящие для суровых условий, мигрировали в общественные отделения неотложной помощи, усиливая импульс сегмента ожогов. Наоборот, пролежни в учреждениях длительного ухода требуют экономически эффективных биологических препаратов, подталкивая поставщиков к объемным контрактам с сетями домов престарелых.

По каналам распространения: офлайн по-прежнему доминирует, цифровые технологии набирают скорость

Офлайн-закупки сохранили 84,51% доли рынка биологических препаратов для лечения ран в 2024 году, поскольку биологические препараты нуждаются в хранении холодовой цепи и передаче клинициста. Тем не менее онлайн-порталы растут на 10,03% ежегодно, движимые моделями телемедицинских консультаций по ранам, установленными во время пандемии. Покупатели больниц ценят интеграции электронных каталогов, которые автоматизируют инвентаризацию точно в срок и встраивают подсказки соответствия LCD при оформлении заказа. Каналы прямых продаж потребителям растут для поддерживающих терапий, позволяя диабетикам переупорядочивать пополнения коллагеновых повязок с помощью мобильных приложений, которые фотографируют раны и рекомендуют количества через встроенный ИИ. Распространение кодов дистанционного мониторинга пациентов позволяет поставщикам выставлять счета за виртуальные проверки, когда пациенты загружают изображения, углубляя внедрение цифровых каналов. Модули целостности платежей внутри платформ электронной коммерции отмечают использование не по назначению, защищая поставщиков от аудитов после оплаты и повышая доверие к онлайн-модели.

Производители размещают региональные центры исполнения заказов совместно с поставщиками логистических услуг третьих сторон, чтобы сократить время доставки до менее чем 24 часов для критически важных биологических заказов. Интеллектуальная упаковка с контролем температуры регистрирует данные окружающей среды, удовлетворяя мандатам отслеживаемости. Партнерства между фирмами телемедицинского программного обеспечения и поставщиками биологических препаратов встраивают кнопки заказа в один клик внутри панелей оценки ран, превращая клинические рекомендации в бесшовные закупки. Клиницисты развивающихся рынков полагаются на мобильные торговые площадки, которые принимают микропартийные заказы, демократизируя доступ без больших обязательств по запасам. Эти достижения обеспечивают, что рынок биологических препаратов для лечения ран может постепенно перебалансироваться в сторону цифровых каналов без ущерба для целостности обращения.

По конечным пользователям: больничная сила встречается с амбулаторной скоростью

Больницы и клиники сгенерировали 64,63% доли рынка биологических препаратов для лечения ран в 2024 году, управляя сложными ранами, нуждающимися в хирургической обработке раны и биологических препаратах высокой остроты. Амбулаторные хирургические центры (ASCs) регистрируют самый быстрый рост со среднегодовым темпом роста 9,46%, поскольку CMS переводит больше процедур на амбулаторные коды. В рамках ASCs хирурги ценят биологические препараты, которые обеспечивают выписку в тот же день с меньшими шансами инфицирования.

Использование на дому расширяется благодаря кодам CPT для обучения опекунов и упрощенным матриксам однократного применения, подходящим для семейного введения. Специализированные центры лечения ран накладывают аналитику ИИ на фотографию высокого разрешения, дистанционно сортируя пациентов и развертывая биологические наборы через ночную доставку. Плательщики видят меньше повторных госпитализаций, когда поставщики постострого ухода используют регенеративные субстраты рано, укрепляя выравнивание возмещения в небольничных условиях.

Географический анализ

44,92% размера рынка биологических препаратов для лечения ран в Северной Америке в 2024 году основывались на зрелых структурах плательщиков и широкой клинической знакомости с биологическими препаратами. Тем не менее прогнозируемый рост умеренно снижается до среднегодового темпа роста 8,15%, поскольку проникновение приближается к потолочным уровням. Контракт VA с KCI USA на 340 млн долларов США подчеркивает правительственную силу в формировании формуляров. Канада использует взаимность Health Canada-FDA для ускорения одобрений, в то время как частные больницы Мексики импортируют одобренные в США трансплантаты рыбьей кожи для обслуживания самоплатящих пациентов.

Европа отслеживает среднегодовой темп роста 8,46%, поддерживаемый гармонизацией CE-mark, которая позволяет производителям продавать в 27 государствах, используя единое досье. Германия и Великобритания остаются объемными опорами, но Южная Европа показывает более быстрый процентный рост по мере ослабления бюджетов жесткой экономии. Консорциумы закупок, основанных на ценности, сравнивают общую стоимость закрытия, а не цену за единицу, благоприятствуя биологическим препаратам с показателями заживления, подкрепленными испытаниями. Скандинавские системы здравоохранения возглавляют реальные регистры, которые питают пересчет возмещения каждые два года.

Азиатско-Тихоокеанский регион лидирует по росту со среднегодовым темпом роста 10,29%. Китай модернизирует сотни окружных больниц с ожоговыми отделениями, оборудованными для применения ксенотрансплантатов в рамках своего плана "Здоровый Китай 2030". Долгая история Японии с основным фактором роста фибробластов облегчает принятие новых биологических препаратов, в то время как многоуровневые ценовые коридоры Индии поощряют отечественное производство коллагеновых матриксов. График льгот Medicare Австралии теперь покрывает обзоры амбулаторных биологических повязок, расширяя сельское внедрение. Совокупно эти силы сдвигают будущий весовой доход к Азии, диверсифицируя географический отпечаток рынка биологических препаратов для лечения ран.

Конкурентная среда

Рынок находится в средне-консолидированной позиции. Organogenesis, Smith+Nephew, Integra LifeSciences, ConvaTec и Kerecis составляют высший уровень с периодическим масштабированием через приобретения, такие как покупка Gentell линейки традиционных повязок Integra. Пороги доказательств LCD заставляют к значительным расходам на НИОКР; игроки, неспособные финансировать многоцентровые испытания, отступают или становятся целями поглощения. Технологическая дифференциация поворачивается к многофункциональности - матриксы, пропитанные противомикробными ионами, гидрогели, включающие факторы роста контролируемого высвобождения, и силиконовые трансплантаты рыбьей кожи, которые дренируют экссудат без мацерации.

Регулятивные сдвиги также формируют соперничество. Переклассификация противомикробных препаратов FDA благоприятствует действующим игрокам, которые уже обладают данными о биосовместимости, повышая барьеры для малых участников. Обеспеченные поставками ксенотрансплантаты из нечеловеческих источников помогают фирмам обойти волатильность банков тканей и резонируют с глобальными регуляторами, осторожными к изменчивости доноров. Цифровые дополнения к уходу - алгоритмы ИИ для определения размера ран в комплекте с повязками - предлагают сервисный ров за пределами товарности коллагена.

Нарративы стоимости ухода доминируют в темах продаж. Продукты, которые сокращают среднее время заживления даже на две недели, открывают экономию на часах медсестер и антибиотиках, сообщение, которое выигрывает тендерные очки при платежах, основанных на ценности. Производители поэтому инвестируют в данные реестров после выхода на рынок для документирования реальных экономических выгод, используя эти показатели в досье доказательств плательщика при пересмотре контрактов.

Лидеры глобальной индустрии биологических препаратов для лечения ран

-

Convatec Group plc

-

Integra LifeSciences

-

Kerecis Ehf

-

Mölnlycke AB

-

Smith & Nephew plc

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние разработки в индустрии

- Апрель 2025: Подрядчики CMS завершили ограничения LCD, ограничивая использование биологических препаратов восемью применениями в течение 12-16 недель и требуя 50% уменьшения площади при стандартном уходе до одобрения.

- Август 2024: Traumagel получил одобрение FDA для контроля боевых и гражданских травм, демонстрируя двойные биологические пути использования.

- Май 2024: ConvaTec сообщил положительные данные из исследования передового ухода за ранами, укрепляя свою стратегию роста на основе доказательств.

- Февраль 2024: Kerecis запустил Shield Standard, трансплантат рыбьей кожи с силиконовой подложкой для хронических и острых ран.

Объем отчета о глобальном рынке биологических препаратов для лечения ран

Согласно объему отчета, биологические препараты для лечения ран относятся к продуктам, которые используются для контроля и заживления инфекций. Заживление ран - это сложный процесс, включающий воспаление, накопление тканей, отложение коллагена и образование слоев эпителиальных клеток. Рынок биологических препаратов для лечения ран сегментирован по продукции (биологические заменители кожи и топические препараты), типу ран (язвы, хирургические и травматические раны и ожоги), конечному пользователю (больницы/клиники, амбулаторные хирургические центры и другие конечные пользователи) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, Южная Америка). Отчет о рынке также покрывает расчетные размеры рынка и тенденции для 17 различных стран в основных регионах мира. Отчет предлагает стоимость (в млн долларов США) для вышеупомянутых сегментов.

| Ацеллюлярные дермальные матриксы |

| Амниотические и плацентарные мембраны |

| Ксенотрансплантаты |

| Синтетические и биосинтетические каркасы |

| Топические препараты с факторами роста и на клеточной основе |

| Другие продукты |

| Язвы | Диабетические язвы стопы |

| Венозные язвы | |

| Пролежни | |

| Другие язвы | |

| Хирургические и травматические раны | |

| Ожоги |

| Онлайн |

| Офлайн |

| Больницы и клиники |

| Амбулаторные хирургические центры |

| Условия домашнего ухода |

| Другие конечные пользователи |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | Совет сотрудничества арабских государств Залива |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По продукции | Ацеллюлярные дермальные матриксы | |

| Амниотические и плацентарные мембраны | ||

| Ксенотрансплантаты | ||

| Синтетические и биосинтетические каркасы | ||

| Топические препараты с факторами роста и на клеточной основе | ||

| Другие продукты | ||

| По типу ран | Язвы | Диабетические язвы стопы |

| Венозные язвы | ||

| Пролежни | ||

| Другие язвы | ||

| Хирургические и травматические раны | ||

| Ожоги | ||

| По каналам распространения | Онлайн | |

| Офлайн | ||

| По конечным пользователям | Больницы и клиники | |

| Амбулаторные хирургические центры | ||

| Условия домашнего ухода | ||

| Другие конечные пользователи | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | Совет сотрудничества арабских государств Залива | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, на которые дан ответ в отчете

Как недавние локальные определения покрытия CMS меняют решения о покупке биологических препаратов для лечения ран?

LCDs привязывают возмещение к задокументированному уменьшению площади раны после четырех недель стандартного ухода, поэтому больницы теперь отдают приоритет биологическим препаратам, подкрепленным сильными клиническими доказательствами и четкими протоколами.

Какие особенности продукции набирают популярность среди клиницистов, лечащих хронические язвы?

Клиницисты все чаще предпочитают биологические повязки, которые сочетают регенеративные каркасы с противомикробными элементами, снижая риск инфицирования при ускорении образования тканей.

Почему ксенотрансплантаты рыбьей кожи привлекают интерес менеджеров цепочки поставок?

Источники рыбьей кожи обходят регулятивные требования к человеческим тканям и ограничения холодовой цепи, предлагая более предсказуемую доступность и меньше соответствующих препятствий для команд закупок.

Как сдвиг к амбулаторному лечению влияет на требования к составу для передовых повязок?

Продукты теперь подчеркивают простоту применения, одноразовую упаковку и стабильность при комнатной температуре для соответствия амбулаторным хирургическим центрам и условиям домашнего ухода.

Какие конкурентные стратегии используют лидеры рынка для защиты доли против новых участников?

Установившиеся фирмы объединяют цифровые инструменты оценки ран и реестры данных после выхода на рынок со своими продуктами, создавая интегрированную экосистему ухода, которую трудно воспроизвести новичкам.

Какое влияние оказывает контроль устойчивости к противомикробным препаратам на пайплайны разработки продуктов?

Производители инвестируют в медные, пептидные технологии и технологии контролируемого высвобождения для соответствия предстоящим стандартам устойчивости и обеспечения более плавных регулятивных путей.

Последнее обновление страницы: