Размер и доля рынка Wi-Fi ретрансляторов

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

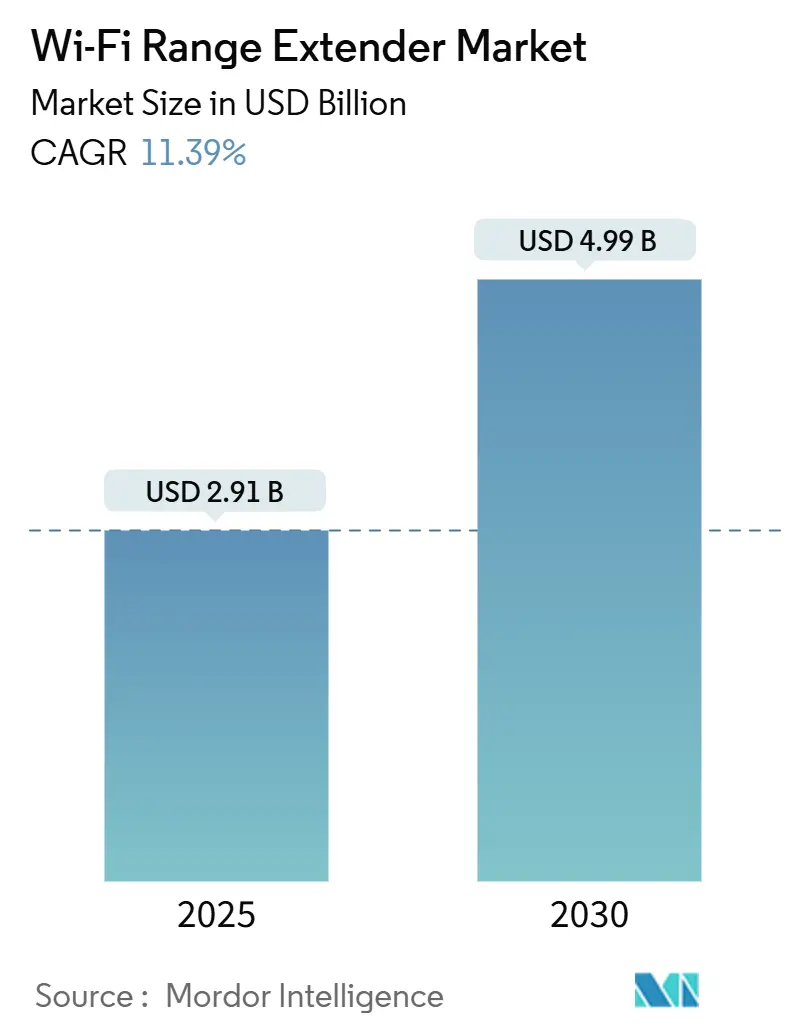

| Размер Рынка (2025) | 2.91 Миллиардов долларов США |

| Размер Рынка (2030) | 4.99 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 11.39% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

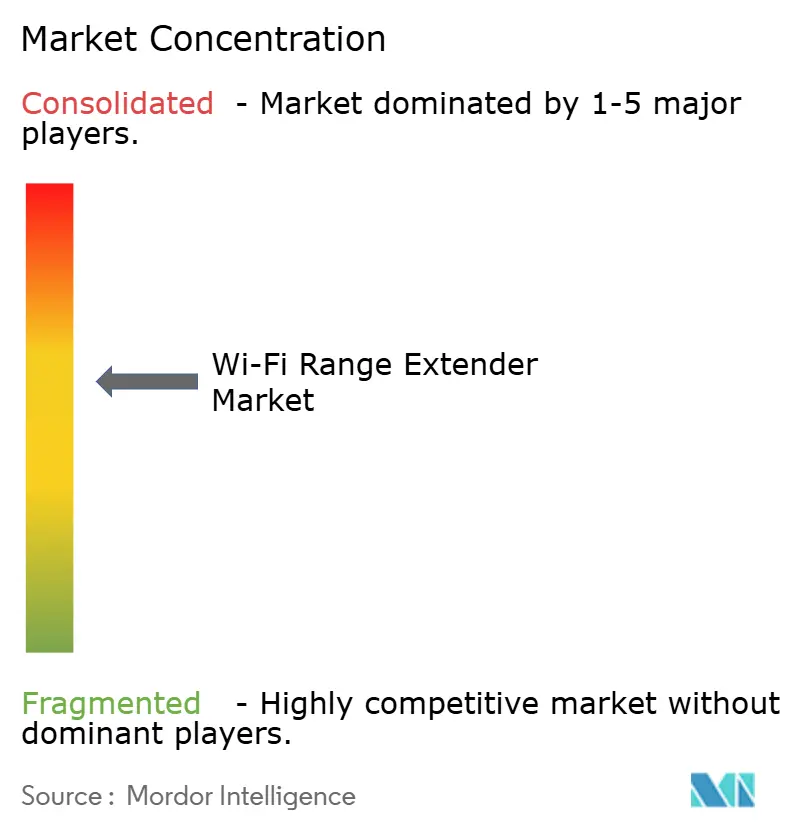

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка Wi-Fi ретрансляторов от Mordor Intelligence

Размер рынка Wi-Fi ретрансляторов достиг 2,91 млрд долларов США в 2025 году, и прогнозируется его рост до 4,99 млрд долларов США к 2030 году при среднегодовом темпе роста 11,39%. Растущее внедрение умного дома, политика гибридной работы и расширяющиеся регулятивные требования выводят потребности в беспроводном покрытии далеко за пределы досягаемости стандартных маршрутизаторов. Переработка продуктов для соответствия правилам кибербезопасности и энергоэффективности Европейского союза 2025 года повышает затраты на разработку, но создает защитные барьеры для соответствующих брендов. Предприятия теперь рассматривают непрерывное покрытие Wi-Fi как критически важную бизнес-инфраструктуру, а переход на Wi-Fi 7 расширяет пробелы в производительности, которые устаревшие устройства не могут преодолеть. Одновременно mesh-сетевые решения и антимонопольные расследования изменяют конкурентную тактику на рынке Wi-Fi ретрансляторов.

Ключевые выводы отчета

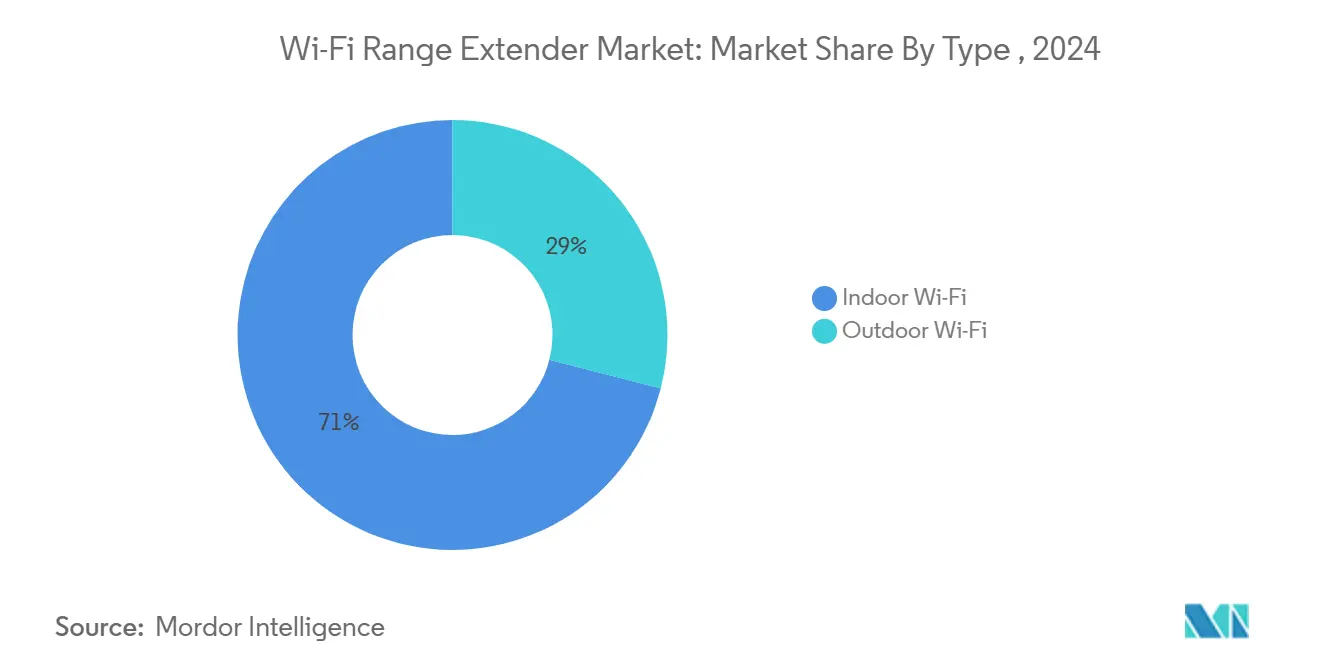

- По типу внутренние установки занимали 71% доли рынка Wi-Fi ретрансляторов в 2024 году, тогда как наружные проекты растут со среднегодовым темпом роста 13,30% до 2030 года.

- По продуктам усилители и повторители командовали 54% размера рынка Wi-Fi ретрансляторов в 2024 году, в то время как точки доступа продвигаются с самым быстрым среднегодовым темпом роста 16,90%.

- По технологическому стандарту Wi-Fi 6/6E лидировал с 48% долей размера рынка Wi-Fi ретрансляторов в 2024 году; оборудование Wi-Fi 5 все еще расширяется на 14,20% ежегодно, поскольку покупатели, заботящиеся о стоимости, предпочитают проверенные решения.

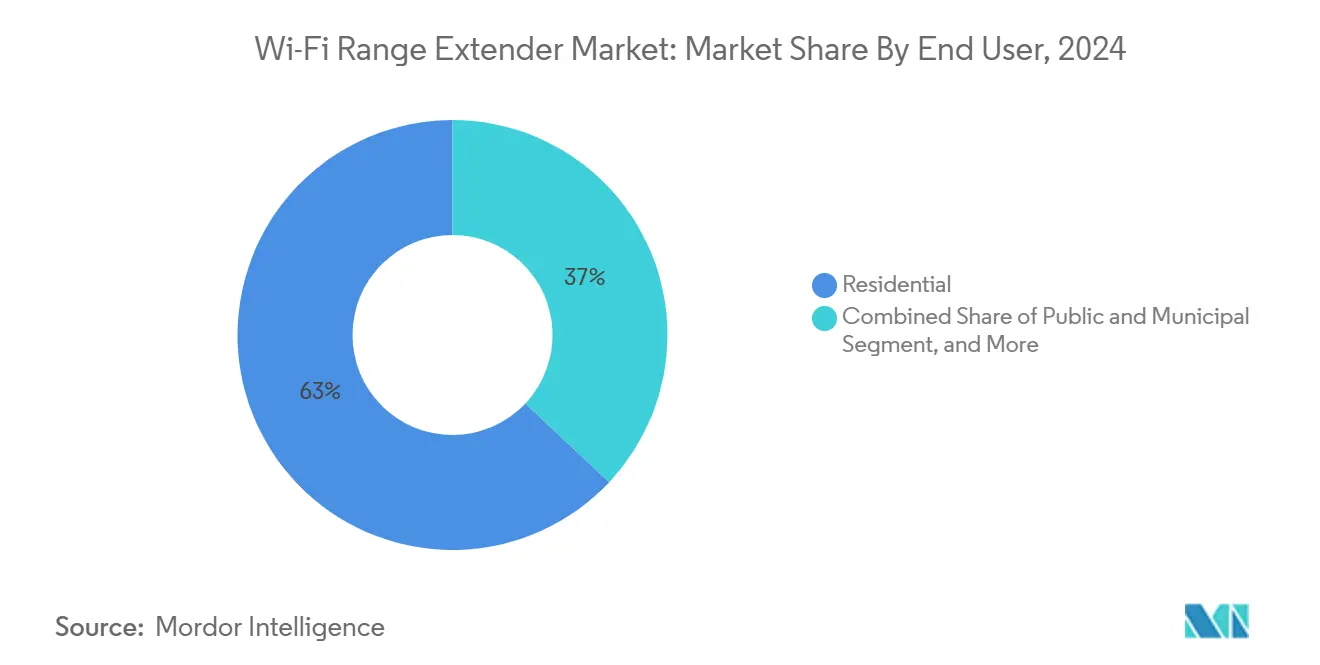

- По конечным пользователям жилые приложения генерировали 63% выручки в 2024 году, тогда как общественные и муниципальные развертывания демонстрируют среднегодовой темп роста 15,98% благодаря инициативам умных городов.

- По каналам продаж онлайн-платформы захватили 52% выручки в 2024 году и прогрессируют со среднегодовым темпом роста 12,50%, поскольку покупатели отдают приоритет удобству прямых продаж потребителям.

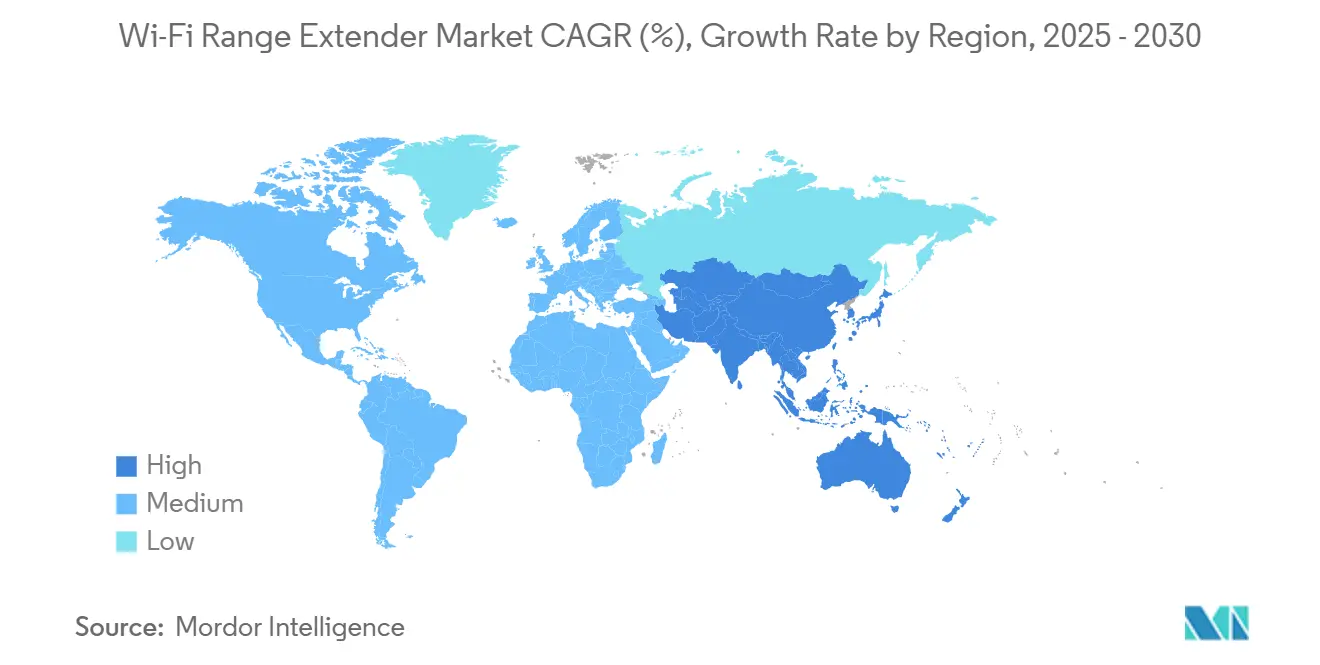

- По географии Северная Америка составляла 40% доли рынка Wi-Fi ретрансляторов в 2024 году, в то время как Азиатско-Тихоокеанский регион является самым быстрорастущим регионом со среднегодовым темпом роста 13,80% до 2030 года.

Глобальные тенденции и инсайты рынка Wi-Fi ретрансляторов

Анализ влияния драйверов

| Драйвер | (~) Влияние на прогноз CAGR (%) | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Взрыв устройств умного дома | +2.8% | Глобально, под руководством Северной Америки и Европы | Среднесрочно (2-4 года) |

| Модели BYOD и гибридной работы | +2.1% | Северная Америка и ЕС, расширение на АТЭС | Краткосрочно (≤ 2 лет) |

| Гонка качества видеопотоков | +1.9% | Глобально, с лидерством Северной Америки | Краткосрочно (≤ 2 лет) |

| Цикл обновления Wi-Fi 7 | +1.7% | Раннее внедрение в Северной Америке и ЕС | Среднесрочно (2-4 года) |

| Наружное покрытие для работы откуда угодно | +1.4% | Северная Америка и ЕС, селективно АТЭС | Среднесрочно (2-4 года) |

| Обязательные коды Wi-Fi в зданиях | +0.8% | Преимущественно ЕС | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Взрыв устройств умного дома

Годовые поставки 4,1 млрд устройств Wi-Fi в 2024 году довели установленную базу до 21,1 млрд и перегрузили покрытие одиночных маршрутизаторов.[1]Wi-Fi Alliance, "Annual Wi-Fi Shipments Reach 4.1 Billion Units," wi-fi.org Многоэтажные дома, толстые стены и растущие экосистемы IoT заставляют домохозяйства добавлять усилители для стабильной работы автоматизации и безопасности. Корпоративные объекты отражают эту плотность, требуя сплошного покрытия для систем управления зданиями на основе датчиков. Поскольку пользовательский опыт ухудшается при скачках задержки, как домовладельцы, так и предприятия выделяют дополнительные бюджеты на решения расширения покрытия.

Модели BYOD и гибридной работы

Гостиничная сеть Mitchells & Butlers установила 8000 точек доступа в 1700 заведениях Великобритании, подчеркивая, как гибридный труд и ожидания гостей расширяют покрытие Wi-Fi.[2]Cisco Systems, "Mitchells & Butlers Modernizes UK Hospitality Wi-Fi," cisco.co Финансовые и медицинские фирмы сталкиваются с регулятивными императивами для безопасного мобильного доступа, стимулируя спрос на профессионально управляемые усилители и точки доступа в перепрофилированных или временных пространствах, лишенных структурированной кабельной разводки.

Гонка качества видеопотоков

Европейские полевые испытания показывают медианные скорости загрузки Wi-Fi 7 565,80 Мбит/с - скачок на 78% по сравнению с Wi-Fi 6 - и отели, обновляющиеся до нового оборудования, сообщают о меньшем количестве жалоб на подключение. Потребительская терпимость к буферизации исчезает по мере распространения контента 4K/8K и интерактивных игр, заставляя заведения и работодателей устранять мертвые зоны через целевое расширение диапазона.

Цикл обновления Wi-Fi 7

Тайваньские производители чипов называют спрос на Wi-Fi 7 стабилизатором выручки на 2025 год, а NETGEAR приписывает недавние приросты доли в США и ЕС своему премиальному портфолио Wi-Fi 7. Поскольку многосвязная работа Wi-Fi 7 сияет только когда каждый переход обновлен, фирмы должны обновить как основные маршрутизаторы, так и вторичные усилители, увеличивая общий счет за аппаратные материалы.

Анализ влияния ограничений

| Ограничение | (~) Влияние на прогноз CAGR (%) | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Каннибализация Mesh-Wi-Fi | -1,8% | Глобально, сильнее всего в Северной Америке | Краткосрочно (≤ 2 лет) |

| Опасения кибербезопасности и конфиденциальности | -1,2% | ЕС и Северная Америка | Среднесрочно (2-4 года) |

| Затраты на соблюдение энергоэффективности | -0,9% | ЕС сначала, глобально позже | Долгосрочно (≥ 4 лет) |

| Антимонопольное внимание к ведущим поставщикам | -0,7% | Фокус на Северной Америке | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Каннибализация Mesh-Wi-Fi

Новые комплекты mesh Wi-Fi 7 от TP-Link "демократизируют" бесшовный роуминг и управление в реальном времени, подрывая ценностное предложение однонодовых усилителей.[3]TP-Link, "Wi-Fi 7 Mesh Product Launch," tp-link.comПредприятия предпочитают mesh для единого контроля, в то время как массовая реклама подчеркивает преимущества plug-and-play, ускоряя размывание категорий и сжатие цен.

Опасения кибербезопасности и конфиденциальности

Громкие недостатки, такие как CVE-2023-52160 и CVE-2023-52161, задокументированные в базе данных MITRE, демонстрируют, как злоумышленники могут обойти защиту WPA2/3. Правила безопасности ЕС EN 18031, вступающие в силу в августе 2025 года, заставляют поставщиков сертифицировать усиленное программное обеспечение, продлевая циклы разработки продуктов и увеличивая затраты на BoM.[4]MITRE, "CVE-2023-52160 and CVE-2023-52161," cve.mitre.org

Сегментный анализ

По типу: наружные развертывания стимулируют расширение инфраструктуры

Наружные развертывания растут со среднегодовым темпом роста 13,30% до 2030 года, отражая муниципальные проекты Wi-Fi и покрытия всего кампуса, однако внутренние установки по-прежнему составляют 71% размера рынка Wi-Fi ретрансляторов в 2024 году. Стадионы и транспортные узлы все чаще требуют прочные усилители с направленными антеннами для управления плотными толпами. Масштаб внутреннего сегмента продолжает закреплять выручку, но объемный рост выходит на плато, поскольку многие дома уже владеют по крайней мере одним усилителем. Внедрение умного дома на развивающихся рынках обеспечивает остаточные попутные ветра, а спрос на модернизацию скачкообразно растет, когда семьи добавляют подключенные устройства безопасности или развлечений.

Муниципальные проекты под знаменем WiFi4EU и городские сети безопасности во Франции и Дании предпочитают защищенные от погоды устройства Wi-Fi 6 и Wi-Fi 7, расширяя возможности поставщиков. Поставщики с экспертизой по экологическому упрочнению поэтому получают тягу. Напротив, внутренние циклы обновления зависят от экономически эффективных обновлений Wi-Fi 5 или Wi-Fi 6, поддерживая спрос на устаревшие чипы.

По продукту: точки доступа получают корпоративную тягу

Усилители и повторители сохранили лидерство по выручке 54% в 2024 году, однако корпоративные миграции к архитектурам на основе контроллеров продвигают точки доступа со среднегодовым темпом роста 16,90%. Предприятия ценят удаленную оркестрацию прошивки и безопасность доступа на основе ролей, встроенную в дизайны, ориентированные на AP. Потребительские каналы, однако, предпочитают повторители plug-and-play для быстрых исправлений.

Ритейлер Conforama Switzerland принял решения Aruba WLAN для упрощения омниканальных проверок инвентаря, иллюстрируя, как централизованное управление AP снижает операционное трение. Напротив, повторители средней ценовой категории остаются предпочтительными в квартирах, где арендаторы не могут установить Ethernet-магистраль. Гибридные портфолио, сочетающие AP с mesh-спутниками, помогают поставщикам обслуживать обе группы, сохраняя диверсификацию рынка Wi-Fi ретрансляторов.

По технологическому стандарту: устойчивость Wi-Fi 5 удивляет

Устройства Wi-Fi 6/6E командовали 48% долей в 2024 году, но поставки Wi-Fi 5 все еще поднимаются на 14,20% ежегодно среди покупателей, чувствительных к стоимости, подчеркивая, как цена превосходит пиковую пропускную способность в сегментах с ограниченными скоростями широкополосного доступа. Задержки цепочки поставок для продвинутых чипсетов побуждают некоторые предприятия перескочить Wi-Fi 6E и планировать прямые развертывания Wi-Fi 7, как только оборудование станет широко доступным.

Европа лидирует в раннем внедрении Wi-Fi 7, обеспечивая на 78% более быструю пропускную способность, чем Wi-Fi 6, и улучшая дифференциацию мульти-гигабитного волокна. Поставщики, управляющие сложностью SKU в трех поколениях, могут обслуживать как отстающих в обновлении, так и передовых адаптеров, поддерживая устойчивость в экономических циклах.

По конечному пользователю: возникает муниципальный сектор

Жилые пользователи внесли 63% выручки в 2024 году, но общественные и муниципальные проекты сложно растут на 15,98%, поскольку правительства преследуют мандаты цифровой инклюзивности. Telconet Эквадора развернул 1700 точек доступа Huawei Wi-Fi 6 для общенациональной программы "Wi-Fi для всех", свидетельствуя о спросе, обусловленном политикой.

Большие кампусы и МСП продолжают добавлять мощности для поддержки гибридной работы. Образовательные советы, транзитные агентства и медицинские трасты все чаще включают обязательства по Wi-Fi в тендерные документы, сигнализируя о устойчивом импульсе для муниципальных заказов в следующие пять лет на рынке Wi-Fi ретрансляторов.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По каналу продаж: онлайн-доминирование продолжается

Электронная коммерция захватила 52% выручки в 2024 году и масштабируется с ежегодным темпом 12,50%, подпитываемая прозрачным ценообразованием и доставкой до порога. Малые фирмы, когда-то полагавшиеся на VAR, теперь самостоятельно устанавливают усилители, заказанные напрямую из брендовых магазинов или торговых площадок. Подписные дополнения управления от NETGEAR генерируют 35 млн долларов США повторяющейся выручки и закрепляют приверженность бренду.

Обычные ритейлеры все еще резонируют с покупателями, нуждающимися в замене в тот же день или тактильной оценке, особенно во время праздничных сезонов. B2B интеграторы специализируются на многосайтовых развертываниях с текущими SLA, сохраняя релевантность для критически важных корпоративных развертываний.

Географический анализ

Северная Америка сохранила 40% доли выручки в 2024 году, основываясь на зрелом проникновении широкополосного доступа и раннем внедрении умного дома. Рост замедляется по мере наступления насыщения, однако внедрение гибридной работы и обширное жилье на одну семью поддерживают циклы замены. Субсидии широкополосного доступа в сельской местности Канады и гранты цифровой инклюзивности Мексики продолжают поднимать объем. Регулятивное внимание США, проиллюстрированное антимонопольным расследованием TP-Link, может изменить конкурентную динамику, но вряд ли уменьшит общий спрос, учитывая укоренившуюся зависимость от беспроводного подключения.

Азиатско-Тихоокеанский регион является самым быстрорастущим регионом со среднегодовым темпом роста 13,80% до 2030 года. Практически универсальное оптическое волокно до дома в Китае создает высокие ожидания для внутриблочного Wi-Fi, однако структурные барьеры, такие как толстые бетонные стены, ограничивают распространение сигнала, повышая продажи усилителей. Миссия умных городов Индии и быстрое внедрение смартфонов стимулируют муниципальные проекты Wi-Fi, в то время как Япония и Южная Корея возглавляют корпоративные пилоты Wi-Fi 7, сосредоточенные на заводской автоматизации и иммерсивных медиа. Разнообразие экономических стадий требует от поставщиков предложения как начальных SKU Wi-Fi 5, так и флагманских Wi-Fi 7.

Европа сочетает передовое регулирование с умеренным объемным ростом. Правила энергоэффективности и кибербезопасности повышают затраты на соблюдение, но воздвигают входные барьеры, которые выгодны действующим лицам. Франция демонстрирует самую высокую в мире плотность развертывания Wi-Fi 7, превращая лидерство скорости оптического волокна в дифференциацию пользовательского опыта. Германия и Великобритания подчеркивают безопасные корпоративные WLAN для Индустрии 4.0 и финансовых услуг, генерируя стабильные циклы обновления. Субсидии ЕС, такие как WiFi4EU, остаются краеугольным камнем сельских и муниципальных развертываний, обеспечивая долговечный спрос общественного сектора.

Конкурентная среда

Рыночное лидерство разделяется между горсткой глобальных брендов, однако границы категорий размываются, поскольку mesh-системы сближаются с традиционными усилителями. Масштабные игроки используют экономию в закупке чипсетов и межсегментных R&D, в то время как претенденты вырезают ниши в прочном или ISP-связанном оборудовании. Программные и подписные слои становятся решающими дифференциаторами, превращая разовые продажи устройств в многолетние сервисные отношения.

Ранние сертификации Wi-Fi 7 дают временную ценовую власть; однако стандартизация распространяет паритет производительности, перефокусируя конкуренцию на безопасность прошивки, энергоэффективность и канальные партнерства. Регулятивные расследования добавляют неопределенность: расследование TP-Link может побудить дистрибьюторов диверсифицировать поставщиков, открывая окна для ASUS, D-Link и региональных специалистов. Нехватка компонентов, пережитая в 2024 году, ускорила стратегии вертикальной интеграции, поскольку поставщики перемещают дизайн и тестирование внутрь для контроля временных рамок.

Каннибализация Mesh давит на усилители в нижнем сегменте, однако гибридные системы, смешивающие mesh-узлы с автономными повторителями, привлекают покупателей, заботящихся о цене и обновляющихся постепенно. Корпоративный интерес к облачно-управляемым точкам доступа - проиллюстрированный Aruba и Cisco Meraki - сдвигает маржи к программным подпискам, заставляя поставщиков чистого оборудования пересматривать дорожные карты. В целом рынок Wi-Fi ретрансляторов эволюционирует в более широкую экосистему управляемого подключения, а не дискретную аппаратную нишу.

Лидеры индустрии Wi-Fi ретрансляторов

-

D-Link Corporation

-

Linksys Group Inc.

-

TP-Link Technologies Co. Ltd

-

NETGEAR Inc.

-

Huawei Technologies Co. Ltd

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые события

- Май 2025: Европейская комиссия внедрила пересмотренные лимиты энергоэффективности на мощность режима ожидания для маршрутизаторов и усилителей, нацеленные на 530 млн евро годовой экономии потребителей к 2030 году и сокращение CO₂ на 1,4 млн тонн.

- Апрель 2025: NETGEAR опубликовал выручку Q1 в размере 162,1 млн долларов США; домашние сети дали 61,4 млн долларов США, несмотря на 8,7% падение в годовом исчислении, с моделями Wi-Fi 7, набирающими долю в США и ЕС, и подписными услугами, приближающимися к 35 млн долларов США.

- Апрель 2025: Министерство юстиции США открыло уголовное антимонопольное расследование американского ценообразования TP-Link и позиции национальной безопасности.

- Март 2025: FedExForum завершил обновление Wi-Fi 7, обрабатывающее 18 000 зрителей и 9000 одновременных сессий через подсиденные антенны, обеспечивающие пропускную способность 600 Мбит/с.

Область глобального отчета о рынке Wi-Fi ретрансляторов

Wi-Fi расширитель диапазона или Wi-Fi усилитель - это коммуникационное устройство, которое повторяет беспроводной сигнал от базового маршрутизатора для расширения покрытия Wi-Fi. Оно в основном функционирует как мост, захватывая Wi-Fi от базового маршрутизатора и ретранслируя его в области, где сигнал Wi-Fi слабый или отсутствует, улучшая производительность и диапазон Wi-Fi маршрутизатора.

Рынок Wi-Fi ретрансляторов сегментирован по типу (внутренний Wi-Fi, наружный Wi-Fi), по продукту (усилители и повторители, точки доступа, антенны), по конечному пользователю (жилой, коммерческий, общественный), по географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Латинская Америка, Ближний Восток и Африка).

Размеры рынка и прогнозы предоставляются в стоимостном выражении в млн долларов США для всех вышеперечисленных сегментов.

| Внутренний Wi-Fi |

| Наружный Wi-Fi |

| Усилители и повторители |

| Точки доступа |

| Блоки Powerline/Wi-Fi Combo |

| Антенны с высоким коэффициентом усиления |

| Wi-Fi 5 (802.11ac) |

| Wi-Fi 6 / 6E (802.11ax) |

| Wi-Fi 7 (802.11be) |

| Жилой |

| Малые и средние предприятия |

| Большие предприятия и кампусы |

| Общественный и муниципальный |

| Онлайн (электронная коммерция, прямые продажи) |

| Оффлайн розница |

| B2B/корпоративные интеграторы |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Южная Америка | Бразилия |

| Аргентина | |

| Европа | Германия |

| Соединенное Королевство | |

| Франция | |

| Италия | |

| Испания | |

| Россия | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| АСЕАН | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток | Саудовская Аравия |

| Объединенные Арабские Эмираты | |

| Турция | |

| Остальная часть Ближнего Востока | |

| Африка | Южная Африка |

| Нигерия | |

| Остальная часть Африки |

| По типу | Внутренний Wi-Fi | |

| Наружный Wi-Fi | ||

| По продукту | Усилители и повторители | |

| Точки доступа | ||

| Блоки Powerline/Wi-Fi Combo | ||

| Антенны с высоким коэффициентом усиления | ||

| По технологическому стандарту | Wi-Fi 5 (802.11ac) | |

| Wi-Fi 6 / 6E (802.11ax) | ||

| Wi-Fi 7 (802.11be) | ||

| По конечному пользователю | Жилой | |

| Малые и средние предприятия | ||

| Большие предприятия и кампусы | ||

| Общественный и муниципальный | ||

| По каналу продаж | Онлайн (электронная коммерция, прямые продажи) | |

| Оффлайн розница | ||

| B2B/корпоративные интеграторы | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Россия | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| АСЕАН | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток | Саудовская Аравия | |

| Объединенные Арабские Эмираты | ||

| Турция | ||

| Остальная часть Ближнего Востока | ||

| Африка | Южная Африка | |

| Нигерия | ||

| Остальная часть Африки | ||

Ключевые вопросы, на которые даны ответы в отчете

Каков текущий размер рынка Wi-Fi ретрансляторов?

Размер рынка Wi-Fi ретрансляторов составляет 2,91 млрд долларов США в 2025 году и прогнозируется до 4,99 млрд долларов США к 2030 году.

Какой сегмент растет быстрее всего?

Наружные развертывания продвигаются со среднегодовым темпом роста 13,30%, поскольку муниципалитеты и кампусы расширяют покрытие на открытые пространства.

Как Wi-Fi 7 повлияет на спрос?

Поскольку преимущества Wi-Fi 7 материализуются только когда целые сети обновлены, организации будут нуждаться в новых усилителях и mesh-узлах, подпитывая дополнительные расходы на оборудование.

Почему mesh-системы рассматриваются как угроза усилителям?

Mesh-комплекты объединяют несколько интеллектуальных узлов, которые авто-оптимизируют роуминг, часто заменяя однофункциональные усилители и давя на цены.

Какие регулирования наиболее влияют на дизайн продуктов в 2025 году?

Пункт кибербезопасности Директивы радиооборудования ЕС и более жесткие лимиты энергии режима ожидания заставляют производителей переконструировать прошивку и энергетические архитектуры.

Кто ведущие поставщики?

TP-Link, NETGEAR и Huawei коллективно захватывают 38% доли рынка Wi-Fi ретрансляторов, в то время как ASUS, D-Link и Linksys завершают конкурентный топ-тир.

Последнее обновление страницы: