Размер и доля рынка облачной сети радиодоступа

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 15.5 Миллиардов долларов США |

| Размер Рынка (2030) | 35.31 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 17.60% CAGR |

| Самый Быстрорастущий Рынок | Ближний Восток и Африка |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Средний |

Ключевые игроки*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка облачной сети радиодоступа от Mordor Intelligence

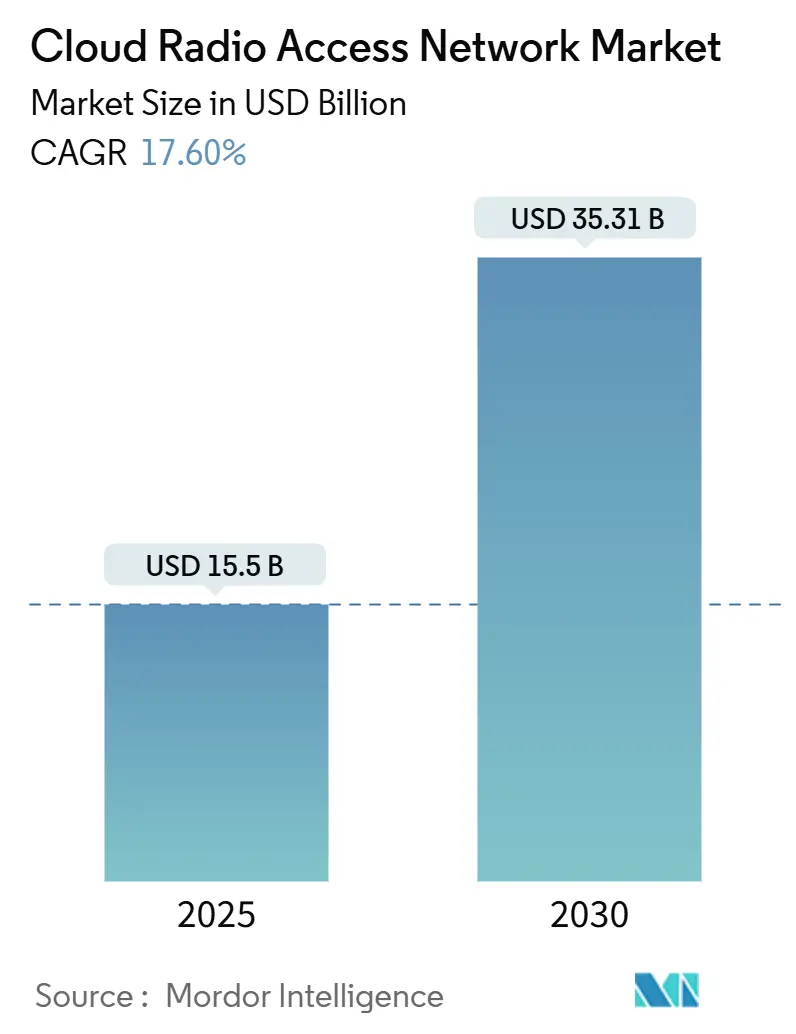

Размер рынка облачной сети радиодоступа оценивается в 15,5 млрд долларов США в 2025 году и ожидается, что он достигнет 35,31 млрд долларов США к 2030 году при среднегодовом темпе роста 17,60% в прогнозируемый период (2025-2030).

Быстрое развертывание 5G, стремление к централизованной обработке в базовой полосе и растущее давление по сокращению эксплуатационных расходов сети поддерживают высокий спрос. Операторы разрабатывают многоуровневые стратегии покрытия в плотных городских кластерах, где объединение ресурсов в облаке начало повышать пропускную способность сотовых станций и утилизацию спектра. Коммерческие доказательства в США, Японии и ведущих европейских столицах также указывают на то, что планирование с помощью ИИ может снизить энергопотребление активных радиостанций, поддерживая цели устойчивого развития наряду с модернизацией сети. Конкуренция усиливается по мере того, как действующие поставщики защищают свою долю от софтверно-ориентированных новых игроков, что провоцирует волну партнерств, объединяющих экспертизу в области радио, вычислений и кремния для ускорения дорожных карт продуктов. Хотя рынок облачной сети радиодоступа выигрывает от поддерживающих политических стимулов, он по-прежнему сталкивается с препятствиями, связанными с расписанием выделения спектра и узкими местами фронтхола, которые резко различаются по странам.

Ключевые выводы отчета

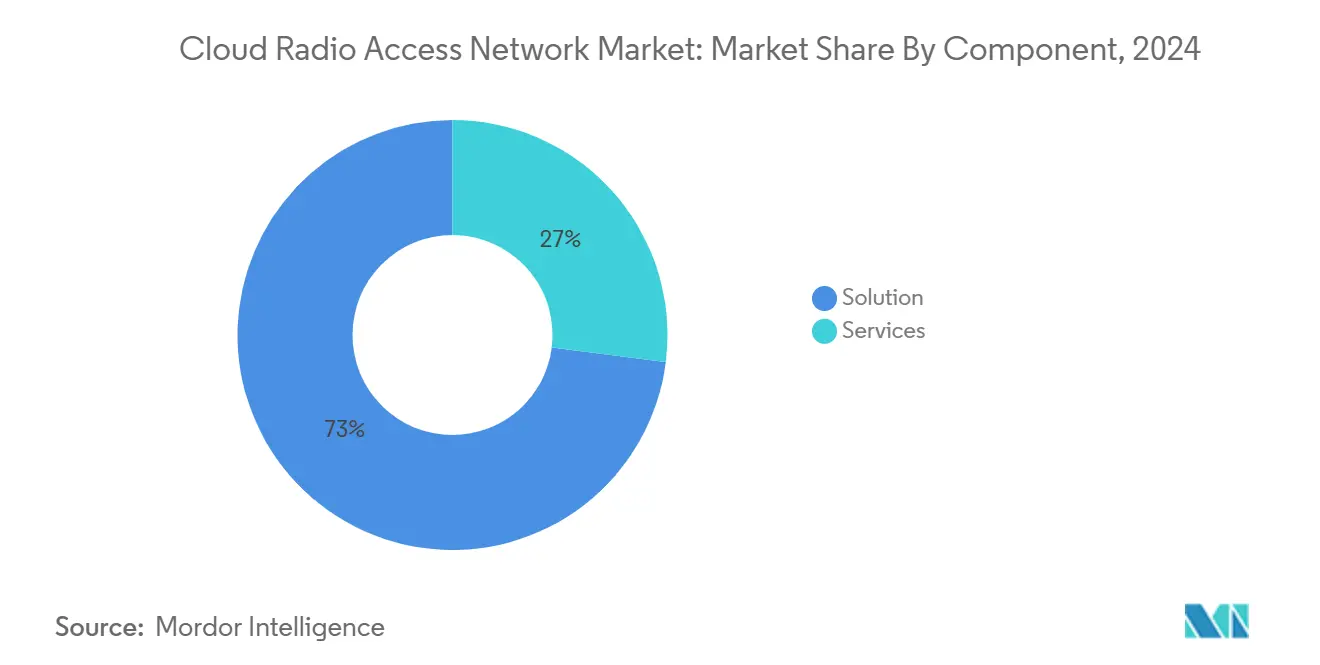

- По компонентам решения заняли 73% доли рынка облачной сети радиодоступа в 2024 году, тогда как услуги показывают самый быстрый рост со среднегодовым темпом 18,4% до 2030 года.

- По типу сети 5G занимало 61% доли выручки в 2024 году; прогнозируется, что открытая RAN будет расширяться со среднегодовым темпом роста 27%, возглавляя рост сегмента.

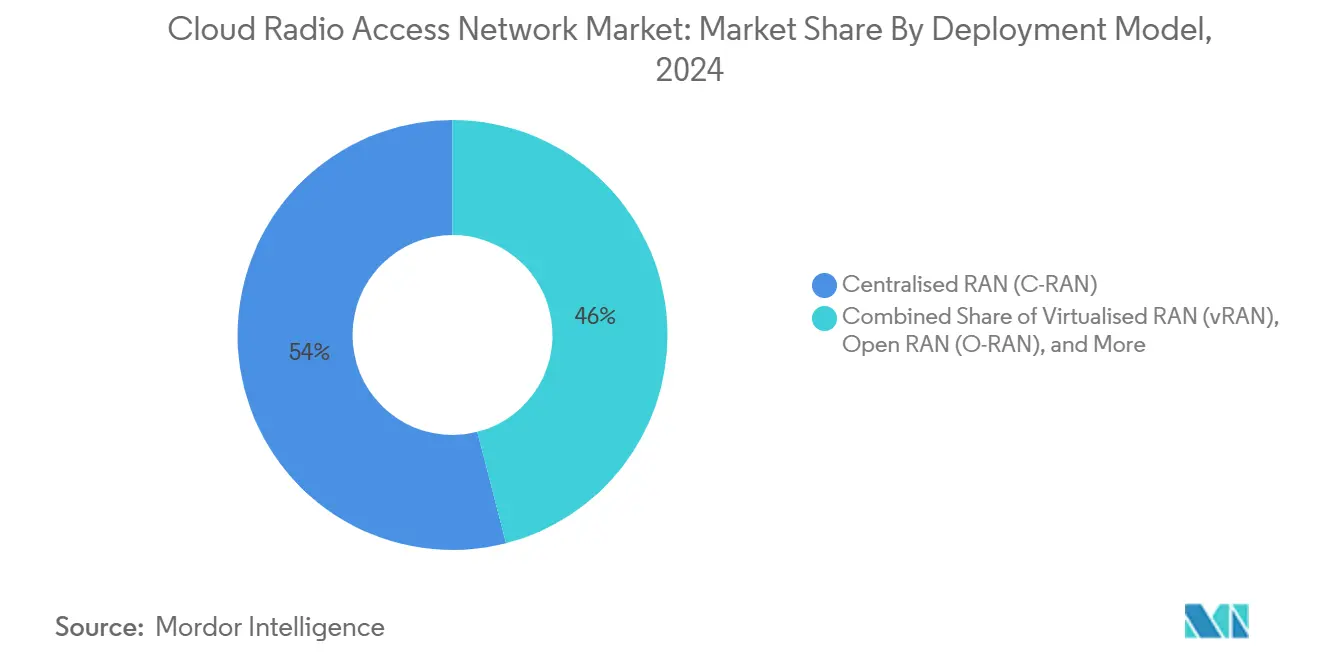

- По модели развертывания централизованная RAN занимала 54% размера рынка облачной сети радиодоступа в 2024 году, в то время как открытая RAN лидирует в будущем росте со среднегодовым темпом роста 27%.

- По конечным пользователям операторы мобильных сетей составляли 67% доли в 2024 году, однако корпоративные сети готовы к росту со среднегодовым темпом роста 19,2%.

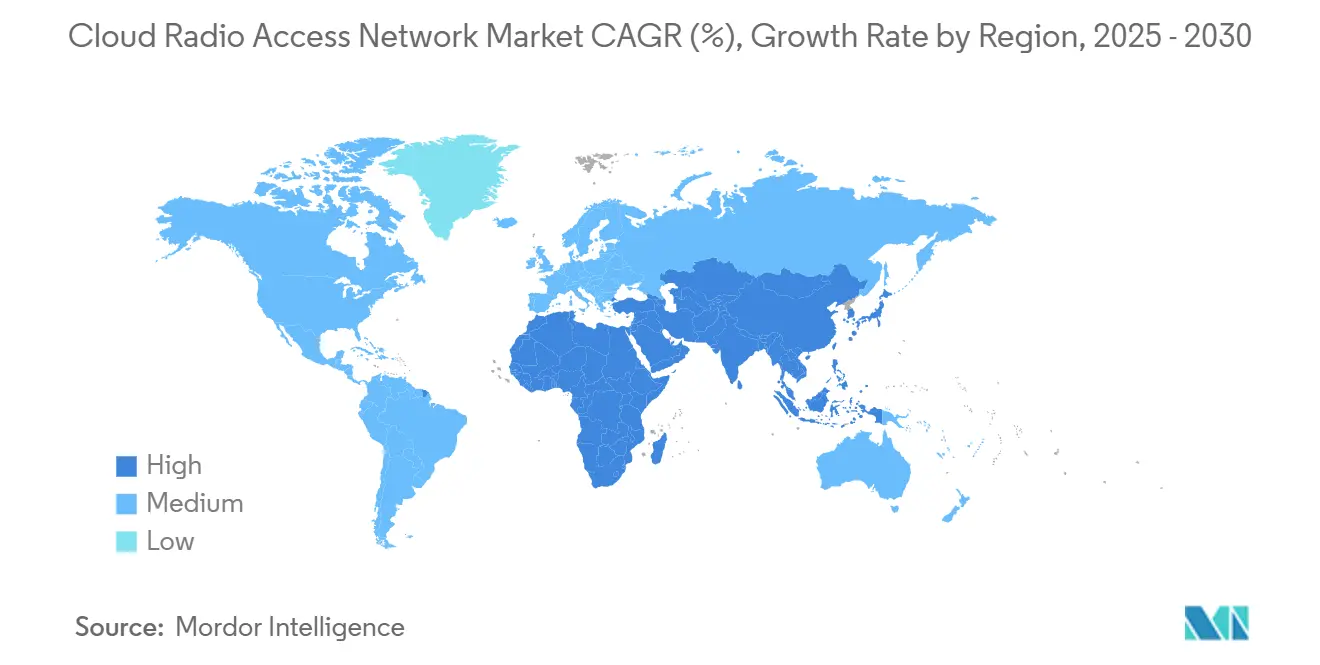

- По географии Азиатско-Тихоокеанский регион захватил 39% рынка облачной сети радиодоступа в 2024 году и также показывает самый крутой среднегодовой темп роста 23,1% до 2030 года.

Глобальные тенденции и аналитика рынка облачной сети радиодоступа

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая актуальность | Временные рамки воздействия |

|---|---|---|---|

| Быстрое развертывание 5G и уплотнение | 5.20% | Глобально, наивысшее в Азиатско-Тихоокеанском регионе и Северной Америке | Средний срок (2-4 года) |

| Экономия CAPEX и OPEX от централизованной базовой полосы | 3.80% | Глобально | Краткий срок (≤ 2 лет) |

| Растущий мобильный трафик данных | 4.10% | Глобально, остро в мегаполисах | Средний срок (2-4 года) |

| Внедрение виртуализации сети и SDN | 2.90% | Северная Америка, Европа, развитые рынки Азиатско-Тихоокеанского региона | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Быстрое развертывание 5G и уплотнение стимулируют архитектурные изменения

Мировые операторы запускают средневолновые слои 5G и добавляют малые соты для заполнения пробелов в покрытии. В такой среде рынок облачной сети радиодоступа обеспечивает централизованные вычислительные пулы, необходимые для управления тысячами радиостанций без дублирования аппаратного обеспечения. Полевые испытания в Токио, Сеуле и Нью-Йорке показывают, что динамическое переключение рабочих нагрузок базовой полосы может повысить утилизацию на 30% и увеличить пиковую пропускную способность соты на 25%. Коммерческие автономные ядра 5G теперь координируют критичное по времени планирование с виртуальными функциями базовой полосы, подчеркивая, как облачные принципы сокращают циклы выпуска функций. Крупномасштабные развертывания в Китае и США показывают, что один и тот же облачный сайт может размещать несколько поколений радио, облегчая решения по переделу спектра и поддерживая прогрессивные пути миграции. Эти преимущества стимулируют продолжающиеся инвестиции, особенно там, где обязательства по внутреннему покрытию требуют плотных радиосетей.

Экономия CAPEX и OPEX поддерживает бизнес-кейс

Экономическая привлекательность виртуализированных пулов базовой полосы очевидна: объединение сокращает дублирование аппаратного обеспечения, снижает расходы на недвижимость и упрощает обновления. Исследования поставщиков из Северной Америки показывают, что операторы, консолидирующие три типа устаревших базовых полос в один облачный кластер, зафиксировали сокращение CAPEX почти на треть в течение первого года развертывания. Снижение OPEX следует по мере того, как инструменты автоматизации масштабируют превентивное обслуживание и удаленные обновления программного обеспечения. Счета за энергию падают, когда планировщики ИИ переводят слабонагруженные радиостанции в режим глубокого сна в непиковые периоды, улучшая энергетический профиль сети. Эта экономия поддерживает агрессивные планы расширения 5G, особенно для операторов, балансирующих обязательства по дивидендам с необходимостью улучшения качества обслуживания. По мере того как модели ценообразования на основе потребления для публичного облака набирают обороты, операторы получают дополнительную гибкость для согласования расходов с пиками трафика, усиливая привлекательность облачной архитектуры.

Экспоненциальный рост мобильных данных требует архитектурных инноваций

Ericsson прогнозирует 6,3 миллиарда подписок 5G к 2030 году, при этом 5G будет составлять 80% общего мобильного трафика[1]Ericsson, "Mobility Report Q4 2024," ericsson.com. Этот объем нагружает традиционно распределенные компоновки RAN, где ресурсы базовой полосы простаивают во время спада спроса, но максимально используются во время пиковых событий. Рынок облачной сети радиодоступа отвечает переносом обработки в центральные локации, позволяя объединять ресурсы десятков сотовых станций. Операторы в Сингапуре и Стокгольме сообщили о повышении пропускной способности восходящей линии на 20-30% после активации функций координированного управления помехами, обеспечиваемых объединенными вычислениями. Централизация дополнительно упрощает многодиапазонную агрегацию несущих, поддерживая потоковое видео и развивающиеся XR-сервисы, которые эскалируют требования к пропускной способности. По мере того как мобильно-ориентированные экономики поворачиваются к иммерсивным приложениям, облачная RAN выделяется как масштабируемый ответ на непредсказуемые всплески трафика.

Виртуализация сети и внедрение SDN меняют стратегии

Базовые сети уже работают на облачных стеках, делая радиослой следующим логическим шагом к полной сквозной эластичности. O-RAN ALLIANCE подтверждает, что большинство операторов первого уровня теперь управляют пилотными кластерами виртуализированной RAN или ранними коммерческими сайтами[2]O-RAN ALLIANCE, "Operator Survey 2025," o-ran.org. Интеграция RAN с более широкими фреймворками управления SDN позволяет инженерным командам изменять политики слайсинга практически в реальном времени, сопоставляя профили задержки с корпоративными соглашениями об уровне обслуживания. Поставщики начали поставлять контейнеризованные функции базовой полосы, развертываемые на универсальных серверах, что гармонизирует цепочки поставок и снижает зависимость от проприетарного оборудования. Первопроходцы сообщают, что конвейеры в стиле DevOps сокращают время выпуска программного обеспечения с кварталов до недель. Вместе эти факторы поддерживают переход экосистемы к открытым интерфейсам, предоставляя покупателям большую переговорную силу и стимулируя здоровую конкуренцию поставщиков по всему рынку облачной сети радиодоступа.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая актуальность | Временные рамки воздействия |

|---|---|---|---|

| Дефицит спектра и регулятивные ограничения | -2.70% | Глобально, с более высоким воздействием на развивающиеся рынки | Средний срок (2-4 года) |

| Ограниченное волокно фронтхола и проблемы задержки | -3.10% | Развивающиеся рынки, сельские районы развитых рынков | Краткий срок (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Дефицит спектра и регулятивные ограничения снижают динамику

Своевременное освобождение и аукцион средневолнового спектра остается ограничивающим фактором для общенациональных построений 5G. Истечение аукционных полномочий Федеральной комиссии связи США в 2024 году внесло неопределенность в будущие выпуски, замедлив некоторые циклы инвестиций операторов[3]Federal Communications Commission, "2024 Communications Marketplace Report," fcc.gov. Многие развивающиеся рынки также борются с непрозрачными или политически управляемыми процессами распределения, которые задерживают комплексное развертывание слоев 5G, оптимизированных для облачной RAN. Даже там, где лицензии имеются, условия защитных полос и ограничения уровня мощности могут ограничивать компоновки сетей, заставляя операторов полагаться на фрагментированные владения, которые усложняют планирование радио. Эти реалии замедляют скорость развертывания и могут отложить момент, когда экономика объединения становится убедительной.

Ограниченное волокно фронтхола и проблемы задержки ограничивают развертывание

Централизация базовой полосы требует высокопропускных, малозадержечных связей фронтхола. В сельских районах Северной Америки и частях Юго-Восточной Азии недостаточная плотность волокна заставляет операторов сохранять распределенные узлы базовой полосы, размывая преимущества объединения. Cisco отмечает, что пакетизированные архитектуры фронтхола прогрессируют лучше всего там, где аренда темного волокна или права проезда коммунальных служб снижают затраты на прокладку[4]Cisco Systems, "5G Transport Architecture," cisco.com. Где охват волокном остается редким, операторы развертывают адаптивное сжатие или более высокие функциональные разбивки, которые ослабляют бюджеты задержки, но эти опции снижают некоторые выигрыши в спектральной эффективности. Преодоление разрыва будет зависеть от скоординированных государственно-частных инвестиций и оптовых моделей нейтрального хоста, которые делают высокопропускные связи доступными за пределами метроядер.

Сегментный анализ

По компонентам: услуги раскрывают ценность в сложных развертываниях

Размер рынка облачной сети радиодоступа от решений достиг 11,3 млрд долларов США в 2024 году, что составляет 73% выручки сегмента. Однако рынок услуг расширяется быстрее со среднегодовым темпом роста 18,4%, поскольку мультивендорские среды становятся нормой. Ранние установки на новых площадках в основном требовали аппаратного обеспечения и лицензий виртуализированной базовой полосы, но текущие обновления существующих объектов требуют интеграции, оптимизации сети и поддержки жизненного цикла. Операторы в Европе подписывают многолетние контракты на управляемые услуги, которые объединяют аналитику производительности на базе ИИ с поддержкой DevOps, позволяя внутренним командам сосредоточиться на проектировании новых услуг. Консультационные команды теперь направляют передел спектра, выбор функциональных разбивок и секвенирование миграции - роли, критически важные для действующих операторов, балансирующих устаревший трафик 4G и возникающие случаи использования частного 5G. Поставщики аппаратного обеспечения отвечают встраиванием открытых интерфейсов и эталонных рабочих процессов автоматизации, размывая грань между продуктом и профессиональной услугой. В свою очередь, эта смесь подталкивает срез услуг к составлению более глубокой доли пула доходов рынка облачной сети радиодоступа по мере приближения к 2030 году.

Постоянный поток инноваций поддерживает живость бизнеса решений. Кремниевые гиганты представили интегрированное ускорение для формирования луча и прямой коррекции ошибок, повышая емкость базовой полосы на стойку более чем в 2× по сравнению с блейдами 2023 года. Поставщики радио дополняют эти выигрыши легкими массивами Massive MIMO, адаптированными для крышных и внутренних настроек. Такие достижения сжимают общую стоимость владения, расширяя адресуемую клиентскую базу, поддерживая стабильный, хотя и умеренный рост доходов на стороне решений. Чистый результат - сбалансированный ландшафт, где программное обеспечение, кремний и услуги каждый усиливают переход к централизованно управляемым радиослоям, расширяя принятие в действующих и корпоративных сегментах рынка облачной сети радиодоступа.

По типу сети: 5G преобладает, поскольку открытая RAN набирает силу

В 2024 году уровень 5G командовал 61% общей выручки рынка облачной сети радиодоступа, поскольку операторы направили капитал на использование средневолнового спектра. Операторы быстро перешли к автономным архитектурам, которые позволяют слайсинг и ультрамалозадержечные конвейеры, критически важные для рабочих нагрузок Индустрии 4.0. Виртуализированные пулы базовой полосы делают возможным запуск не автономного 5G, LTE и NR на общих серверах, позволяя операторам поэтапно отказаться от 3G в пользу обновлений емкости. Хотя 4G LTE все еще генерирует значимые доходы, его доля снижается каждый год, поскольку потребительское использование с интенсивным трафиком тяготеет к пакетам 5G с субсидированными устройствами.

Открытая RAN демонстрирует самую быструю траекторию со среднегодовым темпом роста 27% до 2030 года, поддерживаемая громкими обязательствами североамериканских и азиатских операторов первого уровня, стремящихся диверсифицировать цепочки поставок. Открытые интерфейсы модели поощряют лучшие в своем классе комбинации, но накладные расходы интеграции остаются значительными. Тем не менее, пилотные результаты из живых сетей в Далласе и Сеуле показывают, что мультивендорские стеки Massive MIMO могут достичь паритета спектральной эффективности с монолитными системами при оркестровке из единой облачной платформы. Регулятивная поддержка, такая как программы грантов от правительства США, предлагает дополнительный импульс. Коллективно, эти силы позиционируют открытую RAN как ключевого дизраптора, расширяющего разнообразие поставщиков и интенсифицирующего конкурентную динамику по всему рынку облачной сети радиодоступа.

По модели развертывания: централизованная RAN задает базовую линию, открытая RAN ускоряется

Централизованная RAN сохранила 54% доли размера рынка облачной сети радиодоступа в 2024 году, отражая свою зрелость и легкость интеграции с существующими транспортными топологиями. Многие операторы принимают поэтапную миграцию: богатые волокном городские кластеры переходят первыми, затем следуют пригородные соты по мере завершения обновлений транспортной сети. Развертывание открытой RAN, однако, приносит свежую кривую затрат. Многолетняя программа AT&T нацелена на перенос 70% трафика на открытые платформы к 2026 году, ожидая как облегчения капитальных, так и операционных затрат. Ранние расчеты от операторов в Европе предполагают экономию оборудования выше 40% по сравнению с проприетарными стеками при достижении объемных порогов.

Виртуализированная RAN на коммерческих готовых серверах работает параллельно, поддерживая адаптации существующих объектов, где полная открытость пока не осуществима. Гибридная облачная RAN появляется там, где ограничения волокна или питания требуют локальной обработки, смешивая экземпляры граничного облака с метро-хабами. Orange публично поддерживает такую гибкую позицию, ссылаясь на необходимость балансировать реформу спектра с существующими контрактами сайтов. Результатом является мозаика развертывания, которая варьируется по географии, с новыми игроками как Rakuten Mobile, принимающими полную открытую RAN, и действующими игроками, наслаивающими виртуализацию поверх существующих макросетей. Этот плюрализм создает устойчивые возможности расходов вдоль всей цепочки создания стоимости внутри рынка облачной сети радиодоступа.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По конечным пользователям: предприятия энергизируют спрос за пределами телекомов

Операторы мобильных сетей генерировали 67% выручки рынка облачной сети радиодоступа в 2024 году, но расширение частной беспроводной связи быстро поднимает долю корпоративного кошелька. Производители, больницы и логистические хабы развертывают локальные ядра 5G, расположенные рядом с узлами облачной RAN для гарантии детерминированной производительности. Эти клиенты ценят внутреннее покрытие, суверенитет данных и контрольные циклы с низкой задержкой, которые Wi-Fi не может обеспечить. С появлением вертикально-специфичных приложений поставщики решений добавляют предварительно интегрированные шлюзы безопасности и шаблоны сетевых слайсов, сокращая время настройки и облегчая IT-интеграцию.

Правительственные агентства и агентства общественной безопасности преследуют устойчивое покрытие кампуса, часто в партнерстве с компаниями нейтральных башен, которые объединяют капитальные затраты через несколько арендаторских сетей. TowerCos рассматривают облачную RAN как рычаг для размещения мультиоператорского трафика без дублирования электроники, расширяя свой портфель услуг. Эта модель общей инфраструктуры также ускоряет сельское покрытие, политический приоритет во многих развивающихся экономиках. Коллективно, эти паттерны поднимают корпоративный CAGR до 19,2%, обеспечивая, что не-телеком клиенты становятся центральным столпом роста для рынка облачной сети радиодоступа, усиливая петли обратной связи инноваций в дорожные карты поставщиков.

Географический анализ

Азиатско-Тихоокеанский регион доминирует на рынке облачной сети радиодоступа с 39% долей выручки в 2024 году и лидирует в росте со среднегодовым темпом роста 23,1%. Агрессивные развертывания 5G в Китае, Японии и Южной Корее полагаются на высокоплотные сети малых сот, связанные с крупными региональными центрами обработки данных. Операторы в Шэньчжэне и Сеуле уже эксплуатируют коммерческие кластеры с открытыми интерфейсами в основных деловых районах, демонстрируя объединение спектра в реальном времени для потокового видео во время пиковых фестивалей. Правительства предоставляют поддерживающие политические рамки, такие как скидки на спектральные сборы для инвестиций в виртуализацию. Экосистемы поставщиков процветают вокруг открытых испытательных стендов, а совместные предприятия как инициатива OREX нацелены на экспортные возможности, укрепляя лидерство региона.

Северная Америка занимает второе место по выручке. Операторы США выделили многомиллиардные бюджеты для замены унаследованного оборудования на открытые радиостанции к 2026 году. Федеральные гранты в рамках закона CHIPS и Science Act софинансируют исследования кремния, которые расширяют возможности механизмов планирования на базе ИИ, придавая отечественным цепочкам поставок большую устойчивость. Ранние развертывания в Лас-Вегасе и Сиэтле доказывают, что облачные узлы с ускорением GPU могут соответствовать строгим целям задержки на уровне миллисекунд для XR-гейминга и промышленной автоматизации. Канадские операторские коллаборации с финскими и корейскими поставщиками расширяют региональную инновационную сферу, подчеркивая трансграничный технологический обмен, который поддерживает более широкий рынок облачной сети радиодоступа.

Европа ускоряет принятие через смесь регулятивных мандатов и конкурентной необходимости. Операторы в Великобритании, Германии и Испании развернули первые коммерческие макросайты 5G открытой RAN, поддерживаемые публичными тестовыми лабораториями, которые сертифицируют совместимость среди радио, базовых полос и управляющих систем. Европейский союз выделяет финансовые транши для исследований и разработок сетей 5G и 6G, что укрепляет академико-индустриальный конвейер для таланта программного обеспечения RAN. Несмотря на отстающее автономное покрытие 5G, действующие игроки преследуют планы быстрой дорожки для облачификации своих радиослоев, ссылаясь на более низкую общую стоимость владения и более быструю инновацию услуг как ключевые мотиваторы. Продолжающиеся инфраструктурные программы модернизируют волоконные магистрали через сельские коридоры, что устранит историческое узкое место и дополнительно расширит след рынка облачной сети радиодоступа по региону.

Конкурентный ландшафт

Рынок облачной сети радиодоступа показывает умеренную концентрацию, при этом пять ведущих поставщиков контролируют мажоритарную долю за пределами Китая. Huawei обеспечивает лидерство через масштабные развертывания с отечественными операторами, укрепляя свою твердыню на развивающихся рынках. Ericsson заявляет примерно 37% долю за пределами Китая, выигрывая контракты с операторами первого уровня в Северной Америке и Европе, которые предпочитают готовность к открытым интерфейсам. Nokia следует на близком расстоянии, используя широкие портфели услуг и недавние приобретения оптических сетей для интеграции транспортных и радиорешений в связанные пакеты.

Samsung растет как стратегический челленджер, комбинируя собственный кремний с радиостанциями Massive MIMO, оптимизированными для открытой RAN. Его присутствие в построениях новых площадок США сигнализирует о более широком принятии диверсификации цепочек поставок. Софтверные новаторы Mavenir и Rakuten Symphony нацелены на слои дезагрегации, где ценность смещается к оркестрации и автоматизации. Они дифференцируются через облачные микросервисы и модели маркетплейсов, которые упрощают онбординг сторонних приложений. Партнерства процветают: поставщики чипсетов объединяются с OEM серверов, производители радио объединяются с гипермасштабируемыми публичными облаками, а системные интеграторы предоставляют комплексные проекты для корпоративных вертикалей. ИИ находится в сердце многих новых предложений, где механизмы вывода предсказывают нагрузки трафика и настраивают энергетические состояния. Результатом является богатое поле соперничества, кооперации и ко-конкуренции, которое продвигает продолжающееся развитие по всему рынку облачной сети радиодоступа.

Лидеры индустрии облачной сети радиодоступа

-

Cisco System Inc.

-

Nokia Corporation

-

Huawei Technologies Co. Ltd.

-

Telefonaktiebolaget LM Ericsson

-

Intel Corporation

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки индустрии

- Май 2025: Ericsson и Telstra представили AIR 3284, первое 5G трёхдиапазонное FDD Massive MIMO радио, нацеленное на повышение пропускной способности нисходящей и восходящей связи для общенациональной модернизации Telstra.

- Апрель 2025: Nokia и партнеры запустили инициативу по ускорению RAN на базе ИИ, сосредоточившись на выигрышах эффективности сети и улучшениях производительности.

- Март 2025: SoftBank Corp. и Ericsson сформировали стратегическое партнерство для улучшения возможностей облачной RAN и повышения эффективности сети.

- Март 2025: O2 Telefónica активировал свой первый коммерческий автономный сайт 5G Cloud RAN в Оффенбахе, Германия, используя технологию Ericsson.

Глобальный отчет о рынке облачной сети радиодоступа: область применения

Рынок C-RAN определяется на основе доходов, генерируемых от решений и услуг, используемых в различных типах сетей по всему миру. Анализ основан на рыночной аналитике, полученной через вторичные исследования и первичные данные. Рынок также покрывает основные факторы, влияющие на его рост с точки зрения драйверов и ограничений.

Рынок облачной сети радиодоступа (C-RAN) сегментирован по компонентам (решение, услуга [профессиональная, управляемая]), типу сети (5G, 4G, LTE, 3G (EDGE)) и географии (Северная Америка (США, Канада), Европа (Великобритания, Германия, остальная Европа), Азиатско-Тихоокеанский регион (Китай, Япония, остальная часть Азиатско-Тихоокеанского региона), Латинская Америка и Ближний Восток и Африка)). Размеры рынка и прогнозы по стоимости (USD) для всех вышеуказанных сегментов предоставлены.

| Решение | |

| Услуги | Профессиональные |

| Управляемые |

| 5G |

| 4G |

| LTE |

| 3G (EDGE) |

| Централизованная RAN (C-RAN) |

| Виртуализированная RAN (vRAN) |

| Открытая RAN (O-RAN) |

| Гибридная облачная RAN |

| Операторы мобильных сетей |

| Предприятия |

| Правительство и общественная безопасность |

| Нейтральный хост/TowerCos |

| Северная Америка | США |

| Канада | |

| Европа | Великобритания |

| Германия | |

| Франция | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Южная Корея | |

| Индия | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Южная Америка | Бразилия |

| Остальная Южная Америка | |

| Ближний Восток и Африка | GCC |

| Южная Африка | |

| Турция | |

| Остальной Ближний Восток и Африка |

| По компонентам | Решение | |

| Услуги | Профессиональные | |

| Управляемые | ||

| По типу сети | 5G | |

| 4G | ||

| LTE | ||

| 3G (EDGE) | ||

| По модели развертывания | Централизованная RAN (C-RAN) | |

| Виртуализированная RAN (vRAN) | ||

| Открытая RAN (O-RAN) | ||

| Гибридная облачная RAN | ||

| По конечным пользователям | Операторы мобильных сетей | |

| Предприятия | ||

| Правительство и общественная безопасность | ||

| Нейтральный хост/TowerCos | ||

| По географии | Северная Америка | США |

| Канада | ||

| Европа | Великобритания | |

| Германия | ||

| Франция | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Южная Корея | ||

| Индия | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Южная Америка | Бразилия | |

| Остальная Южная Америка | ||

| Ближний Восток и Африка | GCC | |

| Южная Африка | ||

| Турция | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка облачной сети радиодоступа в 2025 году?

Рынок составляет 15,5 млрд долларов США в 2025 году.

Какой среднегодовой темп роста (CAGR) прогнозируется для рынка облачной сети радиодоступа до 2030 года?

Аналитики прогнозируют CAGR 17,6% для 2025-2030 годов.

Какой регион лидирует на рынке облачной сети радиодоступа и как быстро он растет?

Азиатско-Тихоокеанский регион держит 39% выручки 2024 года и расширяется со среднегодовым темпом роста 23,1% до 2030 года.

Какой тип сети ожидается самым быстрорастущим в развертываниях облачной RAN?

Открытая RAN показывает наивысший импульс со среднегодовым темпом роста 27%, прогнозируемым на 2025-2030 годы.

Какую экономию затрат могут достичь операторы, принимая архитектуры облачной RAN?

Независимые исследования указывают на экономию CAPEX первого года до 49% и кумулятивную экономию OPEX 31% за пять лет по сравнению с традиционной распределенной RAN.

Каковы главные препятствия, которые могут замедлить развертывания облачной RAN?

Дефицит спектра, регулятивные задержки, ограниченное волокно фронтхола и строгие требования задержки остаются основными препятствиями.

Последнее обновление страницы: