Размер и доля рынка фиксированного беспроводного доступа

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 39.06 Миллиардов долларов США |

| Размер Рынка (2030) | 92.92 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 18.87% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

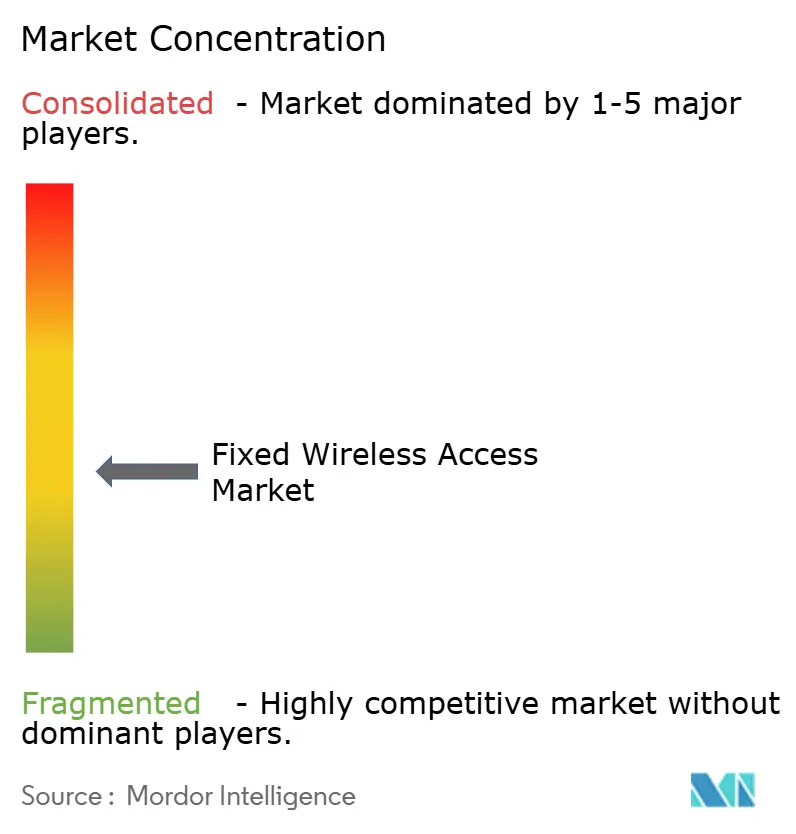

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка фиксированного беспроводного доступа от Mordor Intelligence

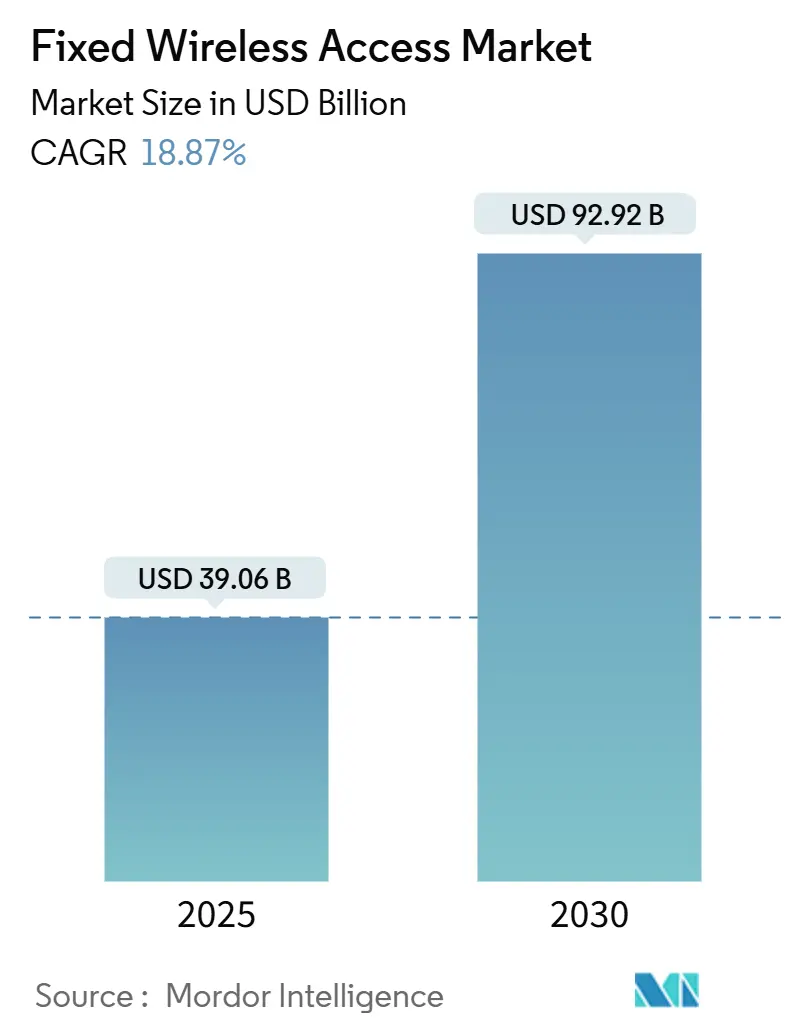

Рынок фиксированного беспроводного доступа оценивается в 39,06 млрд долл. США в 2025 году и, по прогнозам, достигнет 92,72 млрд долл. США к 2030 году, что отражает CAGR 18,87% и подтверждает размер рынка фиксированного беспроводного доступа как одного из наиболее быстрорастущих сегментов широкополосного доступа[1]Ericsson, "Fixed Wireless Access - Ericsson Mobility Report," ericsson.com . Расширение основывается на трех столпах: ускоренном развертывании 5G, которое переориентирует существующие мобильные вышки для домашнего широкополосного доступа, растущем спросе на доступное подключение последней мили в сельских районах и непрерывных инновациях в абонентском оборудовании, которое обеспечивает скорости, близкие к оптоволоконным. Операторы в Северной Америке и Азиатско-Тихоокеанском регионе перенаправили капитал с традиционного оптоволокна до дома в сторону фиксированного беспроводного доступа, сокращая сроки развертывания и снижая затраты на домохозяйство на широкие маржи. Распределение спектра в диапазоне Sub-6 ГГц в сочетании с запуском миллиметровых волн в плотных городских зонах дает провайдерам гибкость для балансирования покрытия и пропускной способности. Между тем, пилотные проекты промышленного IoT превращают каналы фиксированного беспроводного доступа в безопасные магистрали с низкой задержкой для заводов и логистических центров, тем самым открывая новые потоки доходов.

Ключевые выводы отчета

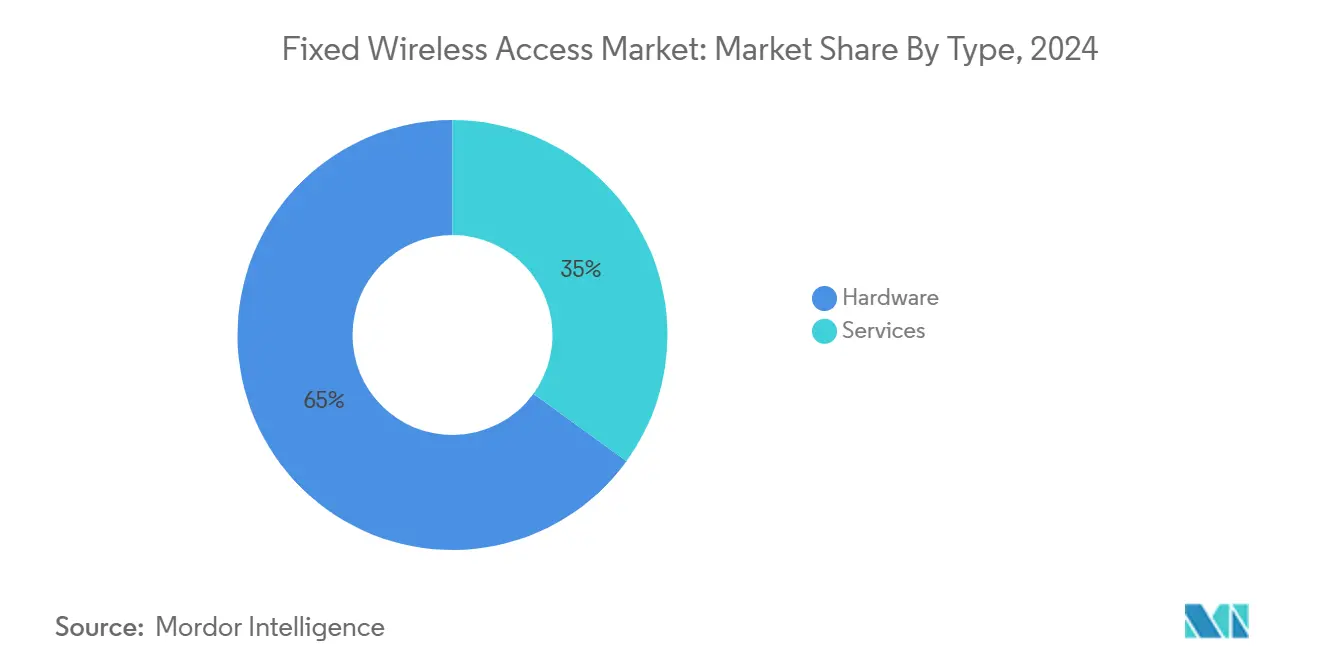

- По типу оборудование захватило 65% доли рынка фиксированного беспроводного доступа в 2024 году; услуги готовы расти с CAGR 19,60% до 2030 года.

- По применению жилое использование составило 52% размера рынка фиксированного беспроводного доступа в 2024 году; промышленные применения демонстрируют CAGR 22,32% до 2030 года.

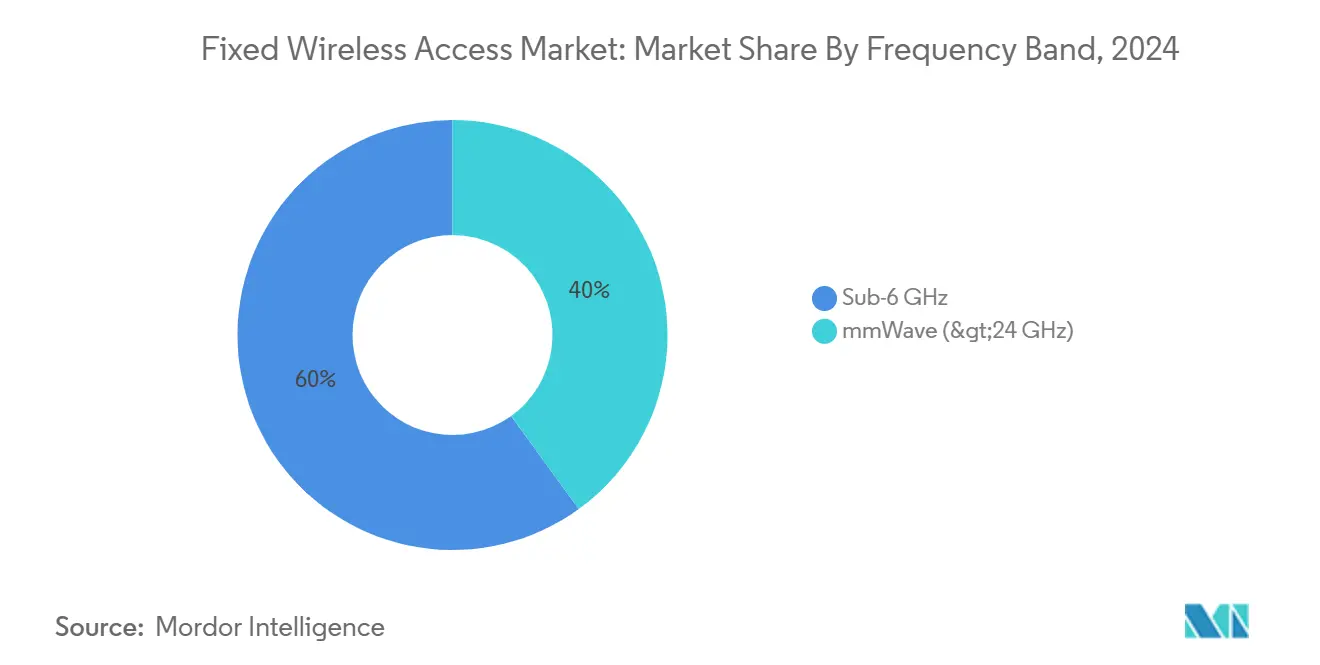

- По частотному диапазону уровень Sub-6 ГГц лидировал с 60% выручки в 2024 году, тогда как уровень mmWave ожидается ускорить с CAGR 23,27%.

- По режиму развертывания наружные CPE представляли 56% поставок в 2024 году и прогнозируются к расширению с CAGR 18,69%.

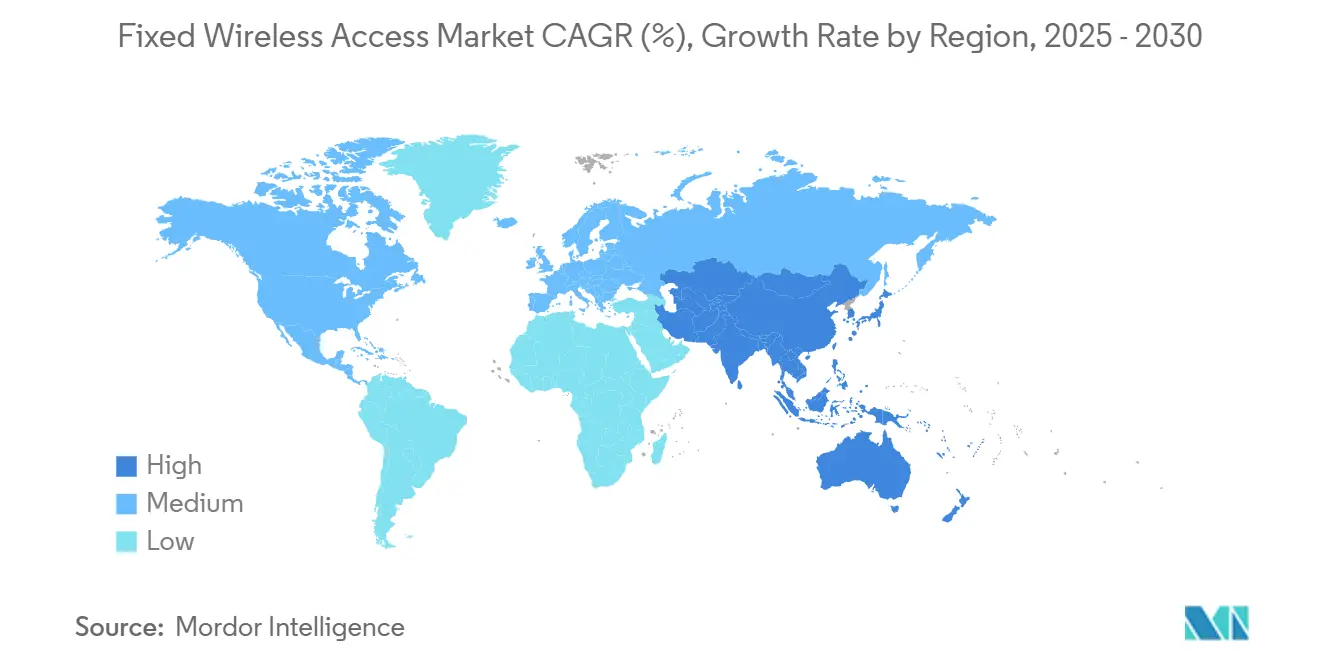

- По географии Азиатско-Тихоокеанский регион удерживал 37% доли рынка фиксированного беспроводного доступа в 2024 году при регистрации самого быстрого прогнозируемого CAGR 21,07% на 2025-2030 годы.

Тренды и инсайты глобального рынка фиксированного беспроводного доступа

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Развертывание 5G, ускоряющее гигабитный FWA | +5.2% | Глобально с концентрацией в Северной Америке, Европе, развитых странах APAC | Среднесрочная перспектива (2-4 года) |

| Программы стимулирования сельского широкополосного доступа | +4.8% | Северная Америка, Европа, Индия, развивающиеся страны APAC | Долгосрочная перспектива (≥ 4 лет) |

| FWA как экономически эффективная альтернатива оптоволокну последней мили | +3.7% | Глобально, более сильное притяжение в развивающихся регионах | Среднесрочная перспектива (2-4 года) |

| Спрос предприятий на резервное подключение SD-WAN | +2.1% | Северная Америка, Европа, развитые страны APAC | Краткосрочная перспектива (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Развертывание 5G, ускоряющее гигабитный FWA

Широкое развертывание 5G позволяет операторам наслаивать фиксированный беспроводной доступ на ту же радиосеть, превращая мобильные макросайты в узлы районного широкополосного доступа. Операторы США сообщают, что большинство чистых дополнений широкополосного доступа поступает от пакетов фиксированного беспроводного доступа, подчеркивая, как рынок фиксированного беспроводного доступа съедает традиционную базу кабельных сетей. Инвестиции в массивный MIMO и формирование луча повышают пропускную способность наружных CPE, поддерживая обслуживание в средах без прямой видимости. Программные обновления Ericsson расширяют полезный диапазон без нового оборудования, упрощая покрытие сельских районов. Поставщики, такие как Nokia, продемонстрировали mmWave-приемники, которые поддерживают связь 1 Гбит/с на расстояниях до 7 км, доказывая жизнеспособность как в плотных городах, так и в малонаселенных окраинах. В совокупности эти достижения поднимают клиентский опыт до оптоволоконных стандартов и ускоряют принятие среди домов и предприятий.

Программы стимулирования сельского широкополосного доступа

Государственное финансирование сужает цифровые разрывы, субсидируя оборудование радиодоступа и CPE для городов, обойденных прокладкой оптоволокна. В Соединенных Станах федеральные и государственные гранты направляют миллиарды в необслуживаемые переписные участки, и фиксированный беспроводной доступ часто получает приоритет, поскольку вышки развертываются за недели, а не месяцы. Регуляторы штата Вашингтон подтверждают, что решения FWA могут быть установлены быстро при более низкой стоимости, хотя и с умеренными компромиссами по скорости по сравнению с оптоволокном. Повестка Цифрового десятилетия Европы отражает этот подход через гибкие правила спектра, которые приглашают беспроводных интернет-провайдеров в сельские диапазоны. Исследования затрат и выгод от The Brattle Group связывают расширение широкополосного доступа, включая фиксированный беспроводной доступ, с триллионами прибылей в стоимости недвижимости и доходах, подпитывая больше политической поддержки[2]Fiber Broadband Association, "Fiber Deployment Annual Report 2023," fiberbroadband.org .

FWA как экономически эффективная альтернатива оптоволокну последней мили

Фиксированный беспроводной доступ следующего поколения сокращает расходы жизненного цикла до одной трети от полностью оптоволоконного строительства, согласно полевому моделированию Tarana Wireless[3]Tarana Wireless, "ngFWA vs Fiber," taranawireless.com . Труд составляет более двух третей стоимости оптоволокна, а воздушные установки все еще превышают 6 долл. США за фут в среднем. В сравнении, одно радио на крыше и самоустанавливаемый внутренний CPE могут осветить сотни домов. Операторы перенаправляют сэкономленный капитал на маркетинг и обновления услуг, ускоряя поглощение абонентов. Экономика сильно резонирует в пригородных поясах, где траншейные права проезда остаются дорогими, однако потребность в данных выглядит идентично городским центрам.

Спрос предприятий на резервное подключение SD-WAN

Корпоративные IT-команды рассматривают каналы фиксированного беспроводного доступа как быстрое страхование от отключений оптоволокна. Пакеты Blue Wireless включают прочные CPE, неограниченные данные и 24-часовые окна установки[4]Blue Wireless, "Fixed Wireless Access For Business," bluewireless.com. Интеграция с программно-определяемой WAN сохраняет трафик приложений на приоритетных путях и запускает автоматическое переключение при обрыве основного канала. Поставщики управляемых услуг, такие как Wireless Logic, накладывают емкость 5G со спутником для разнообразной маршрутизации в энергетических, розничных и коммунальных секторах. Нарезка сети в ядрах 5G обеспечивает принуждение к уровню обслуживания, так что резервные каналы все еще соответствуют целям задержки и джиттера для платежей или телемедицины. Этот случай использования непрерывности бизнеса поднимает среднюю выручку на счет и позиционирует рынок фиксированного беспроводного доступа как основу корпоративных сетей

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Дефицит спектра и регуляторная неопределенность | -2,3% | Глобально, более высокое давление на зрелых рынках | Среднесрочная перспектива (2-4 года) |

| Высокие CAPEX уплотнения mmWave | -1,8% | Городские центры в Северной Америке, Европе, развитых странах APAC | Краткосрочная перспектива (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Дефицит спектра и регуляторная неопределенность

Спектр средних диапазонов находится в золотой середине между покрытием и емкостью, однако большая его часть связана в устаревшем использовании или оспаривается действующими вещателями. Лоббистские битвы за нижний блок 3 ГГц в США иллюстрируют, как затянувшееся политическое решение может заблокировать инвестиции операторов. Системы динамического совместного использования, такие как система доступа к спектру Google, позволяют оппортунистическое использование, но экосистемы устройств все еще полагаются на четкие, лицензированные холдинги. Различные региональные правила усложняют глобальный дизайн оборудования, повышая затраты и замедляя объемное производство. Хотя национальные дорожные карты, включая Национальную стратегию спектра NTIA, обещают дополнительные распределения, неопределенность сохраняется через задержки аукционов и меняющиеся приоритеты.

Высокие CAPEX уплотнения mmWave

Радиостанции миллиметрового диапазона выполняют многогигабитные всплески, но плохо распространяются через стены или листву. Городское покрытие поэтому зависит от плотной сети малых сот, при этом прибыльность зависит от плотности домохозяйств. Моделирование Qorvo показывает, что бизнес-кейс становится положительным только выше 1000 помещений на кв. км. Наружные CPE смягчают некоторые препятствия, но требуют профессиональной установки, которая добавляет стоимость. Новые чипсеты формирования луча продвигают энергоэффективность вперед, а варианты CPE через окно сокращают время установки, но капиталоемкость остается препятствием в ранние годы. Операторы часто начинают с Sub-6 ГГц для одеялового покрытия и вводят mmWave только в коридорах пикового трафика для баланса расходов и качества обслуживания.

Сегментный анализ

По типу: услуги опережают рост оборудования

Оборудование удержало 65% долю рынка фиксированного беспроводного доступа в 2024 году благодаря интенсивным расходам раннего этапа на радиостанции и CPE, которые закрепляют развертывание сетей. Внутренние устройства составляют 60% отгруженных единиц, в то время как наружные модели доминируют в выручке из-за более высокого ценообразования за единицу и профессиональной установки. Операторы и поставщики продолжают инновации в термике, усилении антенн и программном обеспечении маршрутизаторов, давая клиентам опыт самоустановки, который параллелен комплектам Wi-Fi mesh. Размер рынка фиксированного беспроводного доступа, приписываемый оборудованию, прогнозируется к расширению, но с более медленным темпом, чем подписки.

Сегмент услуг настроен на CAGR 19,60% до 2030 года, превосходя остальную отрасль фиксированного беспроводного доступа, поскольку провайдеры диверсифицируются в управляемый Wi-Fi, видео через интернет и пакеты облачной безопасности. Более 40% операторов мигрировали к тарифным меню на основе скорости, которые имитируют оптоволоконные уровни, ускоряя среднюю выручку на пользователя. API сетей вскоре обеспечат повышение пропускной способности по требованию во время живых событий или турниров e-sports, дальше поднимая сервисные маржи. По мере достижения принятием масштаба, регулярные сборы, а не продажи оборудования, будут определять силу заработков.

По применению: промышленный сектор движет инновациями

Жилой широкополосный доступ составил 52% общей выручки в 2024 году, отражая агрессивные потребительские кампании операторов мобильной связи первого уровня. Акции часто объединяют потоковые подписки и бесплатное оборудование, что сжимает отток. Промышленные развертывания, напротив, регистрируют CAGR 22,32% до 2030 года. Заводы вставляют шлюзы фиксированного беспроводного доступа между производственными линиями и пограничными серверами, поддерживая машинное зрение в реальном времени, робототехнику и системы безопасности. Испытания продемонстрировали медианное нисходящее соединение 648 Мбит/с и пики выше 1 Гбит/с, используя агрегированный по операторам спектр[5]Fibocom, "5 G FWA Solution - IoT Application Scenarios," fibocom.com. Эти метрики удовлетворяют строгим целям доступности, общим в автомобильных и полупроводниковых заводах.

Коммерческие объекты, такие как рестораны быстрого обслуживания, полагаются на быстрые включения и гибкие контракты для подключения систем точек продаж и цифровых вывесок. Образовательные и медицинские учреждения также предпочитают быстрое развертывание траншейным разрешениям. Следовательно, игроки рынка фиксированного беспроводного доступа настраивают вертикальные пакеты, которые интегрируют частные ядра 5G с бесконтактной поставкой.

По частотному диапазону: mmWave лидирует в траектории роста

Поставки Sub-6 ГГц покрыли 60% доли рынка фиксированного беспроводного доступа в 2024 году, поскольку один макросайт может осветить широкие сельские пространства. Этот диапазон использует существующие распределения LTE и 5G, позволяя операторам перефермировать спектр без новых лицензий. Покрытие сначала, емкость вторично, остается мантрой для низкоплотных популяций. Однако потребительский спрос в плотных пригородах вскоре напрягает скорости края соты, побуждая смешанные полосовые наложения.

Уровень mmWave прогнозируется расти с CAGR 23,27% до 2030 года. Nokia, ZTE и Ericsson зарегистрировали полевые скорости выше 3 Гбит/с и каналы с низкой задержкой, идеальные для облачных игр zte.com.cn. Большие непрерывные блоки упрощают агрегацию каналов и готовят сети к будущему для видео 8K и голографической коллаборации. Хотя проблемы распространения сохраняются, 360-градусные антенные массивы и программное обеспечение автовыравнивания сжимают время установки. По мере падения цен компонентов, приемники переходят с крыш на подоконники, увеличивая адресуемые домохозяйства без дополнительных поездок грузовиков.

По режиму развертывания: наружные CPE поддерживают двойное лидерство

Наружные CPE представляли 56% единичных поставок и также лидируют в росте с CAGR 18,69%, отражая их превосходную радиопроизводительность. Повышенное размещение избегает препятствий, повышая запасы замирания и поддерживая гигабитные каналы даже в сценариях дождевого замирания. Операторы часто поглощают затраты на установку в зонах высокого ARPU, поскольку прирост производительности переводится непосредственно в возможности удержания и допродажи. Размер рынка фиксированного беспроводного доступа для наружных устройств должен поспевать за спросом на сверхвысокочеткую потоковую передачу.

Внутренние маршрутизаторы все еще доминируют в подсчетах установок, поскольку арендаторы и малые офисы предпочитают самообслуживающие настройки. Однако проникновение низкоэмиссионного стекла и более толстой изоляции в новых зданиях подтолкнуло поставщиков к запуску CPE через окно, которые скользят между категориями. Flexi CPE со съемными антеннами позволяют провайдерам переключать режимы без замены оборудования, сокращая поездки грузовиков и риск запасов. Эта адаптивность согласуется с динамическим планированием сети, где спектральные ресурсы переключаются между домашними и мобильными пользователями на основе пиков трафика.

Географический анализ

Азиатско-Тихоокеанский регион удерживает 37% долю выручки и показывает самый быстрый CAGR 21,07%, поскольку покрытие населения 5G превышает 85% в Китае, Южной Корее и Японии. Два ведущих оператора Индии объединили услуги AirFiber с ваучерами платежей за день, захватив миллионы пользователей широкополосного доступа впервые менее чем за год. Правительственные стимулы под Digital India возмещают до 80% оборудования вышек в необслуживаемых деревнях, дальше ускоряя развертывание. Игроки рынка фиксированного беспроводного доступа также выигрывают от производственных центров устройств по всему региону, которые сокращают цепи поставок.

Северная Америка следует, подпитываемая крупномасштабными автономными ядрами 5G и поддерживающей спектральной политикой. Размер рынка фиксированного беспроводного доступа в Соединенных Штатах растет, поскольку телекоммуникационные компании переразвертывают холдинги среднего диапазона, очищенные от спутниковых услуг. Операторы регулярно сообщают о 600 000-700 000 чистых добавлений в квартал, тенденция, которая заставила кабельных действующих игроков ввести симметричные уровни. Сельская широкополосная кампания Канады финансирует радиостанции на крышах для ферм и туристических домиков, где траншейка оптоволокна через вечную мерзлоту непрактична.

Европа показывает фрагментированную картину. Северные нации с высоким оптоволоконным покрытием используют фиксированный беспроводной доступ в основном для избыточности, в то время как южные и восточные страны используют его для перескока через обновления меди. Регулятивная гибкость в диапазоне 26 ГГц поощряет трансграничную гармонизацию оборудования, которая снижает стоимость CPE. Развивающиеся рынки на Ближнем Востоке и в Африке полагаются на решения беспроводной связи первыми для доступа последней мили. Национальные планы широкополосного доступа рассматривают фиксированный беспроводной доступ как основной метод подключения школ и клиник в течение двух лет, позиционируя рынок фиксированного беспроводного доступа как катализатор цифрового включения по всему континенту.

Конкурентная среда

Поставщики оборудования доминируют в инфраструктурном слое через непрерывные обновления кремния и антенн. Huawei, Nokia, Ericsson, Samsung и ZTE поставляют радиостанции, CPE и интегрированные ядра, которые подкрепляют большинство коммерческих запусков. Nokia цитирует FWA как столп своей стратегии технологического лидерства, несмотря на макроэкономические встречные ветры, которые обрезали продажи сетевой инфраструктуры 2024 года. Специалисты по компонентам, такие как Qorvo и Qualcomm, снижают затраты на чипсеты, повышая тепловую эффективность, укрепляя дорожные карты поставщиков.

Соперничество поставщиков услуг является прочным. Операторы мобильных сетей эксплуатируют существующие следы вышек и узнаваемость бренда для кросс-продаж фиксированного беспроводного доступа абонентам смартфонов. Кабельные фирмы противодействуют гибридными оптико-коаксиальными акциями и обновлениями скорости. Беспроводные интернет-провайдеры в сельских поясах фокусируются на близости с клиентами и локализованной поддержке. Стратегические партнерства являются центральными: Cisco сотрудничает с операторами для интеграции платформ мобильных сервисов, которые обеспечивают корпоративный трафик от конца до конца cisco.com. Blue Wireless и Wireless Logic настраивают под ключ пакеты для многонациональных фирм, которые требуют консистентных SLA по десяткам стран.

Спутниковые операторы входят на арену через гибридные пакеты, которые смешивают емкость низкой околоземной орбиты с наземным 5G; это расширяет досягаемость без жертвования рабочими нагрузками, чувствительными к задержке. Отраслевые наблюдатели ожидают консолидацию, поскольку спектральные аукционы и субсидии CPE благоприятствуют масштабным игрокам. Рынок фиксированного беспроводного доступа в настоящее время отражает умеренную концентрацию, но местные лицензионные правила сохраняют ниши для муниципальных и кооперативных интернет-провайдеров, особенно в сельскохозяйственных и горнодобывающих коридорах.

Лидеры отрасли фиксированного беспроводного доступа

-

Huawei Technologies Co. Ltd.

-

Nokia Corporation

-

Ericsson AB

-

Qualcomm Technologies Inc.

-

Samsung Electronics Co. Ltd.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Февраль 2025: Ericsson представила X20, специально построенную платформу FWA для малого бизнеса, которая позволяет операторам мобильной связи достигать корпоративных клиентов без траншеи.

- Январь 2025: AT&T добавила 324 000 постоплатных беспроводных и 181 000 абонентов фиксированного беспроводного доступа в Q1 2025 как часть своей многолетней стратегии расширения широкополосного доступа.

- Сентябрь 2024: T-Mobile получила рейтинг 'BBB+' Fitch по новым необеспеченным нотам, при этом импульс фиксированного беспроводного доступа цитируется как ключевой столп роста.

- Июль 2024: Wireless Logic представила управляемые пакеты 5G и FWA на базе Starlink для энергетических, образовательных и коммунальных клиентов.

Масштаб глобального отчета по рынку фиксированного беспроводного доступа

Фиксированный беспроводной доступ (FWA) - это альтернатива интернет-подключению, которая использует беспроводную сетевую технологию, а не фиксированные линии. Блок доступа прикрепляется к уличной мебели, который беспроводно подключается к приемнику, размещенному внутри дома или коммерческой недвижимости. Приемник затем питает маршрутизатор, который обеспечивает сигнал WiFi в здание, позволяя пользователям подключать свои многочисленные повседневные устройства.

Рынок фиксированного беспроводного доступа сегментирован по типу (оборудование, услуги), применению (жилой, коммерческий, промышленный) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, остальной мир).

Размеры рынка и прогнозы предоставляются в стоимостном выражении (долл. США) для всех вышеперечисленных сегментов.

| Оборудование | Абонентские терминалы (CPE) |

| Блоки доступа (фемто- и пикосоты) | |

| Услуги |

| Жилой |

| Коммерческий |

| Промышленный |

| Sub-6 ГГц |

| mmWave (выше 24 ГГц) |

| Внутренние CPE |

| Наружные CPE |

| Северная Америка |

| Южная Америка |

| Европа |

| Азиатско-Тихоокеанский регион |

| Ближний Восток и Африка |

| По типу | Оборудование | Абонентские терминалы (CPE) |

| Блоки доступа (фемто- и пикосоты) | ||

| Услуги | ||

| По применению | Жилой | |

| Коммерческий | ||

| Промышленный | ||

| По частотному диапазону | Sub-6 ГГц | |

| mmWave (выше 24 ГГц) | ||

| По режиму развертывания | Внутренние CPE | |

| Наружные CPE | ||

| По географии | Северная Америка | |

| Южная Америка | ||

| Европа | ||

| Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка |

Ключевые вопросы, отвечаемые в отчете

Каков текущий размер рынка фиксированного беспроводного доступа?

Рынок фиксированного беспроводного доступа прогнозируется зарегистрировать CAGR 10,17% в течение прогнозного периода (2025-2030)

Каков текущий размер рынка фиксированного беспроводного доступа?

Рынок стоит 39,06 млрд долл. США в 2025 году и прогнозируется достичь 92,72 млрд долл. США к 2030 году.

Как быстро растет рынок фиксированного беспроводного доступа?

Он расширяется с CAGR 18,87%, делая его одним из самых быстрорастущих методов доставки широкополосного доступа.

Какой регион лидирует в глобальном принятии?

Азиатско-Тихоокеанский регион удерживает 37% выручки и показывает самый высокий прогнозируемый CAGR 21,07% между 2025 и 2030 годами.

Почему операторы выбирают фиксированный беспроводной доступ над оптоволокном?

Фиксированный беспроводной доступ стоит около одной трети от полностью оптоволоконного строительства за жизненный цикл и развертывается за недели, не месяцы, делая его привлекательным для недообслуживаемых областей.

Какую роль играет 5G в успехе фиксированного беспроводного доступа?

5G обеспечивает емкость и низкую задержку, необходимые для гигабитного класса обслуживания, позволяя операторам повторно использовать макросайты для широкополосного доступа и быстро расширять покрытие.

Как предприятия используют фиксированный беспроводной доступ?

Компании интегрируют его в рамки SD-WAN либо как основные, либо как резервные каналы, обеспечивая сетевую устойчивость и быстрое развертывание по распределенным объектам.

Последнее обновление страницы: