Размер и доля рынка виртуальных частных сетей

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 61.26 Миллиардов долларов США |

| Размер Рынка (2030) | 124.94 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 15.32% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Низкий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка виртуальных частных сетей от Mordor Intelligence

Рынок виртуальных частных сетей сгенерировал 61,26 млрд долларов США в 2025 году, и прогнозируется достижение 124,94 млрд долларов США к 2030 году с ростом на уровне 15,32% CAGR. Расширение обусловлено требованиями безопасности гибридной рабочей силы, постоянным давлением программ-вымогателей и переходом компаний к платформам Secure Access Service Edge (SASE), которые объединяют сетевые функции и функции безопасности. Аппаратные устройства по-прежнему составляют основу многих развертываний, однако облачные услуги ускоряются, поскольку они устраняют локальные узкие места и упрощают администрирование. Модели доступа к сети с нулевым доверием (ZTNA) заменяют устаревшие концентраторы, сокращая поверхности атак и улучшая пользовательский опыт. Растущие парки устройств в фабриках Интернета вещей (IoT), развертывания 5G и развертывания спутникового широкополосного доступа расширяют требования к зашифрованной связи на новые площадки и географические регионы. Конкурентное преимущество переходит к поставщикам, которые интегрируют обнаружение угроз на основе ИИ, постквантовое шифрование и унифицированное управление политиками.

Ключевые выводы отчета

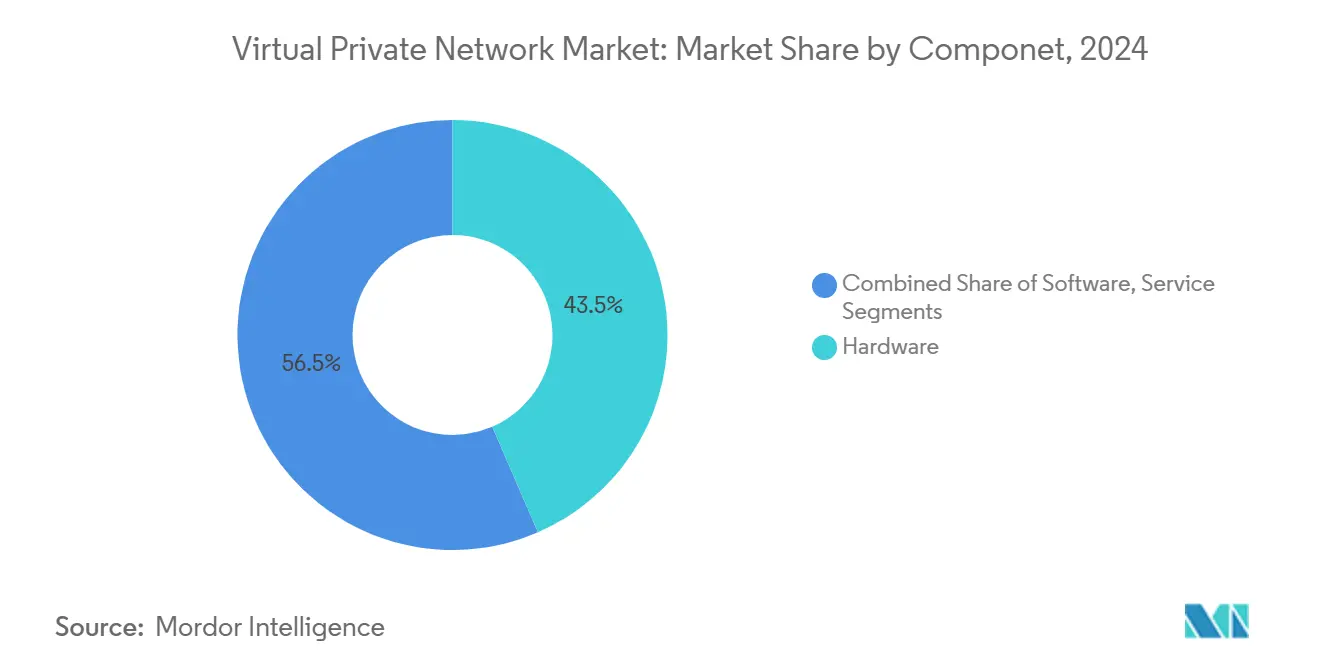

- По компонентам аппаратное обеспечение захватило 43,5% доли рынка виртуальных частных сетей в 2024 году; прогнозируется рост программного обеспечения на уровне 15,9% CAGR до 2030 года.

- По типу сегмент хостинга и управляемых услуг занимал 24,7% доли выручки в 2024 году, в то время как прогнозируется расширение MPLS VPN на уровне 16,9% CAGR до 2030 года.

- По режиму развертывания облачные решения доминировали с 63,2% размера рынка виртуальных частных сетей в 2024 году и развиваются со скоростью 17,2% CAGR до 2030 года.

- По отрасли конечного пользователя БФСИ лидировал с 29,7% доли выручки в 2024 году; здравоохранение и науки о жизни расширяются со скоростью 15,8% CAGR до 2030 года.

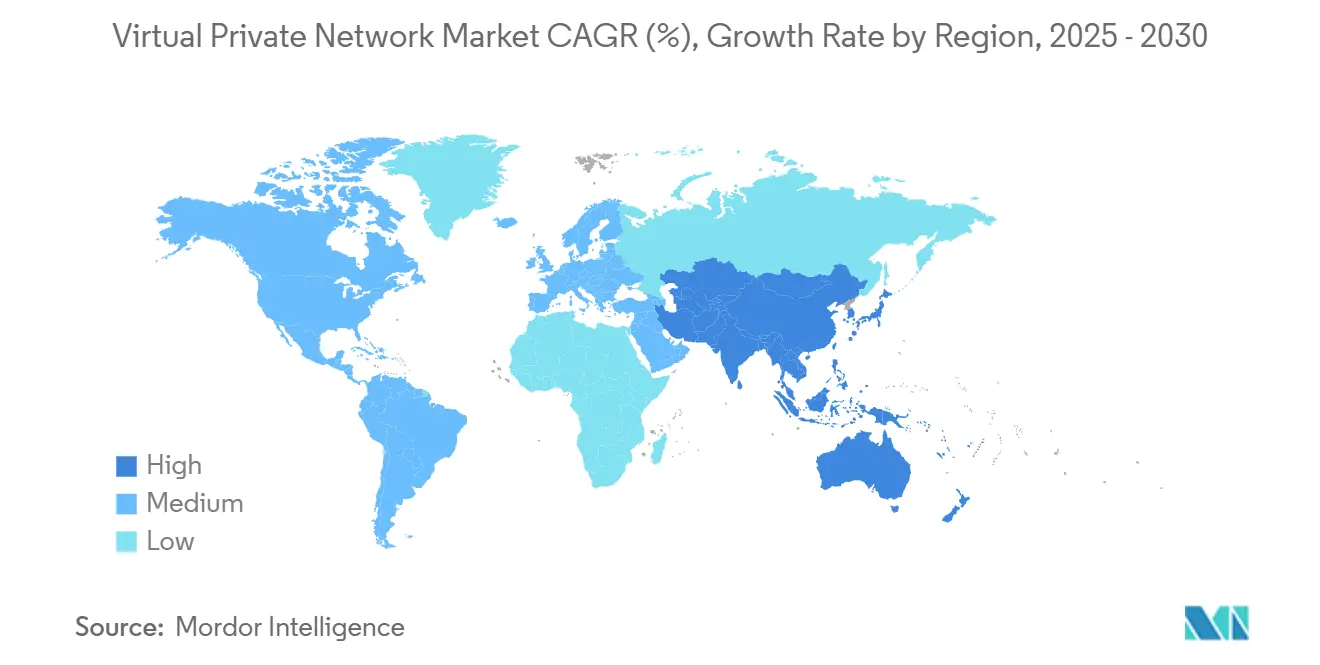

- По регионам Северная Америка составляла 27,1% рынка виртуальных частных сетей в 2024 году, тогда как Азиатско-Тихоокеанский регион растет быстрее всего со скоростью 16,3% CAGR.

Глобальные тенденции и аналитика рынка виртуальных частных сетей

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущая зависимость гибридной рабочей силы от безопасного удаленного доступа | +3.2% | Глобально, с концентрацией в Северной Америке и Европе | Краткосрочно (≤ 2 лет) |

| Распространение устройств IoT, требующих зашифрованной связи | +2.8% | Ядро Азиатско-Тихоокеанского региона, распространение на БВА | Среднесрочно (2-4 года) |

| Эскалация потерь от программ-вымогателей, стимулирующая расходы на сети с нулевым доверием | +2.5% | Глобально, особенно Северная Америка и Европа | Краткосрочно (≤ 2 лет) |

| Принятие облачных приложений, стимулирующее спрос на Cloud VPN и SASE | +3.1% | Глобально | Среднесрочно (2-4 года) |

| Появление регулирования конфиденциальности, стимулирующего корпоративные развертывания VPN | +1.9% | Европа, расширяется в Азиатско-Тихоокеанский регион и Америку | Долгосрочно (≥ 4 лет) |

| Расширение спутникового широкополосного доступа, открывающего новые базы пользователей VPN | +1.8% | БВА, Латинская Америка, сельские районы Азиатско-Тихоокеанского региона | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Растущая зависимость гибридной рабочей силы от безопасного удаленного доступа

Изменения в рабочих моделях возвели VPN-подключение к статусу критически важного для бизнеса. Департамент образования Нью-Йорка мигрировал более 1 миллиона пользователей и 2 миллиона устройств на платформу с нулевым доверием и сообщил о снижении атак на 15% наряду с увеличением заблокированных угроз на 40%.[1]Zscaler, "State Government Saves USD 875 Million by Moving from VPN to Zero Trust," zscaler.com Предприятия все чаще принимают облачные платформы SASE, которые направляют трафик непосредственно к приложениям, устраняя задержки и бремя исправлений, присущие традиционным концентраторам.

Распространение устройств IoT, требующих зашифрованной связи

Промышленные сети теперь требуют детального доступа на основе идентификации. Secure Equipment Access от Cisco заменяет широкие VPN-туннели детальным контролем с нулевым доверием для ресурсов операционных технологий.[2]Cisco, "Cisco Secure Equipment Access Wins IoT Security Innovation of the Year," blogs.cisco.com В Университете Гуандун 5G VPN от China Mobile обеспечил десятикратную скорость загрузки по сравнению с устаревшими решениями, поддерживая 20 000 одновременных пользователей.

Эскалация потерь от программ-вымогателей, стимулирующая расходы на сети с нулевым доверием

ThreatLabz наблюдала рост VPN Common Vulnerabilities and Exposures на 82,5% между 2020 и 2025 годами; 60% имели высокие или критические оценки. После вторжения программы-вымогателя через устаревший VPN государственное агентство перестроило удаленный доступ на Prisma Access ZTNA, чтобы закрыть пути злоупотребления учетными данными.[3]Palo Alto Networks, "Prisma Access Enables Zero Trust for Federal Agency," paloaltonetworks.com

Принятие облачных приложений, стимулирующее спрос на Cloud VPN и SASE

Повторяющиеся доходы Unified SASE от Fortinet выросли на 26% в первом квартале 2025 года до 1,54 млрд долларов США, подчеркивая аппетит предприятий к платформам сетевых технологий и безопасности от единого поставщика. Интеграция программно-определяемых WAN с Security Service Edge упрощает применение политик на распределенных площадках.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Нехватка кадров в администрировании VPN/SASE, увеличивающая совокупную стоимость владения | -1.8% | Глобально, остро в Северной Америке и Европе | Среднесрочно (2-4 года) |

| Штрафы производительности/задержки по сравнению с SDP и ZTNA альтернативами | -2.1% | Глобально | Краткосрочно (≤ 2 лет) |

| Усиленный регулятивный контроль практик ведения журналов потребительских VPN | -1.2% | Европа, расширяется глобально | Долгосрочно (≥ 4 лет) |

| Товарные ценовые войны среди розничных VPN-брендов, сжимающие маржу | -1.5% | Глобальный потребительский рынок | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Нехватка кадров в администрировании VPN/SASE, увеличивающая совокупную стоимость владения

Спрос на квалифицированных инженеров превышает предложение, подталкивая организации к управляемым услугам. Поставщики сообщают о расходах на персонал, приближающихся к 30% от общих операционных расходов, направляя клиентов к интегрированным предложениям SASE, которые снижают ручное обслуживание.

Штрафы производительности и задержки по сравнению с альтернативами SDP и ZTNA

Исследования, представленные Бразильскому компьютерному обществу, подтвердили скачки задержек, связанных с расстоянием, в VPN-туннелях к промышленным площадкам. Развертывание VersaBank сетки на базе WireGuard устранило эти задержки и повысило производительность удаленных сотрудников.

Сегментный анализ

По компонентам: Аппаратная основа поддерживает расширение программного обеспечения

Аппаратные устройства составляли 43,5% рынка виртуальных частных сетей в 2024 году, поддерживая многие крупномасштабные развертывания удаленного доступа. Устойчивость сегмента связана с длинными циклами обновления в секторах с локальными требованиями соответствия. Тем не менее, программное обеспечение растет со скоростью 15,9% CAGR, подпитываемое контейнеризованными шлюзами и виртуальными брандмауэрами, которые развертываются за минуты в гиперскейловых облаках. Напряженность цепочки поставок вокруг полупроводников катализировала принятие облачных образов, таких как pfSense Plus на AWS и Azure, ускоряя доказательства концепции. Доходы от услуг, охватывающие управляемые операции и проекты внедрения, масштабируются в тандеме с переходами SASE и в настоящее время формируют третий столп расходов на компоненты. Организации продолжают сочетать аппаратное обеспечение для локальной производительности с программными шлюзами для расширения охвата, сигнализируя о сосуществовании, а не замене.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По типу: Хостинговые услуги лидируют, MPLS восстанавливается

Хостинг и управляемые предложения обеспечили 24,7% доли рынка виртуальных частных сетей в 2024 году, поскольку предприятия переносили бремя обслуживания на специалистов. Эти услуги интегрируют непрерывные обновления, каналы разведки угроз и круглосуточный мониторинг в рамках предсказуемых моделей подписки. Между тем, MPLS VPN показывает ренессанс, двигаясь со скоростью 16,9% CAGR, поскольку фирмы требуют детерминированной задержки для гибридного облака и критически важного сотрудничества. Cloud VPN и более широкие наборы SASE сходятся IPsec, SD-WAN и брандмауэр-как-сервис под единой оркестровкой, сокращая разрастание политик. IPsec VPN остается важным для оборонных и правительственных структур, придерживающихся установленной протокольной аккредитации, в то время как новые решения WireGuard подчеркивают упрощенные кодовые базы и пропускную способность, близкую к скорости линии.

По режиму развертывания: Доминирование облака ускоряется

Облачная доставка владела 63,2% рынка виртуальных частных сетей в 2024 году и растет со скоростью 17,2% CAGR, поскольку организации отдают приоритет гибкости над капитальными затратами. Облачные шлюзы автоматически масштабируются для соответствия всплескам удаленных подключений и поставляются с глобальными точками присутствия для снижения времени прохождения сигнала. Случай из The Guidance Center показал, что общая стоимость сократилась вдвое при принятии FortiSASE, иллюстрируя эффективность операционных расходов. Локальные развертывания сохраняются там, где резидентность данных диктует локальный контроль, хотя многие агентства теперь реализуют гибридные проекты, которые направляют конфиденциальные рабочие нагрузки внутренне, а неконфиденциальный трафик через облачные узлы.

По отрасли конечного пользователя: БФСИ удерживает лидерство, здравоохранение набирает обороты

Организации БФСИ командовали 29,7% выручки 2024 года, используя надежные VPN-фабрики для обеспечения безопасности торговых залов и подключения филиалов. Банк Capitec заблокировал 745 000 угроз ежегодно после принятия доступа с нулевым доверием, демонстрируя соответствие требованиям и снижение рисков. Ожидается, что оборонительные расходы сегмента сохранят абсолютное долларовое лидерство до 2030 года.

Здравоохранение и науки о жизни, однако, является самой быстрорастущей вертикалью со скоростью 15,8% CAGR. Использование телемедицины и строгие правила данных пациентов побуждают больничные группы шифровать трафик от удаленных клиницистов и медицинских IoT-устройств. RWJBarnabas Health интегрировала платформу Fortinet для безопасного подключения спутниковых клиник, примером модернизационного толчка сектора. Производство, правительство и образование также регистрируют материальный рост, поскольку инициативы Индустрии 4.0, умного города и дистанционного обучения расширяют поверхности атак.

Географический анализ

Северная Америка оставалась крупнейшим региональным вкладчиком с 27,1% выручки рынка виртуальных частных сетей в 2024 году. Импульс расходов поддерживается ранними пилотами нулевого доверия и строгими регулированиями раскрытия нарушений. Федеральные и государственные программы ускоряют обновления с IPsec-концентраторов на SASE-узлы, ориентированные на идентификацию, в то время как плотное распределение точек присутствия гиперскейлеров поддерживает низкую задержку для распределенных пользователей.

Азиатско-Тихоокеанский регион обеспечивает самое быстрое расширение со скоростью 16,3% CAGR. Массивные программы цифровизации в сочетании с растущим принятием киберстрахования подталкивают предприятия к обеспечению безопасности облачных рабочих нагрузок и мобильной рабочей силы. Испытания в китайских университетах демонстрируют десятикратные gains производительности для мобильных VPN в автономных сетях 5G. Финансовые регуляторы Индии теперь требуют зашифрованной связи для центров аутсорсинговой обработки, дополнительно катализируя принятие.

Европа поддерживает устойчивый прогресс под принуждением Общего регламента защиты данных. Предприятия предпочитают поставщиков с центрами данных в регионе для обеспечения суверенитета, и многие накладывают VPN с предотвращением потери данных для соответствия. Правительственные проекты в Германии и Франции специфицируют готовность к постквантовой эпохе в новых закупках удаленного доступа. Между тем, Ближний Восток и Африка выигрывают от развертываний Starlink, которые расширяют широкополосный доступ в сельские районы; VPN-услуги едут сверху для защиты развивающегося электронной коммерции и электронного правительства трафика. Латинская Америка набирает обороты, поскольку бразильские банки и мексиканские ритейлеры принимают управляемые VPN для обхода местной нехватки талантов.

Конкурентная среда

Конкуренция находится на пересечении сетевых технологий и безопасности. Крупные инкамбенты, такие как Cisco, Palo Alto Networks, Check Point и Fortinet, углубляют портфели через M&A и внутреннюю разработку. Покупка Check Point Perimeter 81 в 2025 году расширила его службу безопасного доступа в каналы среднего рынка. Приобретение Fortinet компании Lacework усилило защиту облачных рабочих нагрузок, создав единое предложение SASE плюс CNAPP.

Чистые SASE-энтранты используют облачные корни для упрощения развертывания и ценообразования. Мультитенантная архитектура Zscaler масштабируется от десятков до сотен тысяч пользователей без управляемого клиентом оборудования, обеспечивая трансформации на уровне штатов, такие как консолидация 100 агентств Оклахомы. Инноваторы, ориентированные на WireGuard, включая Tailscale и Mullvad, подчеркивают легковесный код и постквантовые обновления; Mullvad включил обмены ключами ML-KEM в настольных приложениях в 2025 году.

Стратегическая дифференциация сосредоточена на обнаружении аномалий на основе ИИ, унифицированных панелях телеметрии и криптографической гибкости. Поставщики гонятся за интеграцией алгоритмов, выбранных NIST, до того, как материализуются квантовые угрозы. Ценовое давление приглушено в корпоративном сегменте, где покупатели отдают приоритет надежности и поддержке соответствия над самой низкой прейскурантной ценой.

Лидеры отрасли виртуальных частных сетей

-

Cisco Systems Inc.

-

Microsoft Corp. (Azure)

-

Palo Alto Networks Inc.

-

Check Point Software Technologies Ltd.

-

IBM Corp.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Май 2025: T-Mobile и Palo Alto Networks запустили "T-Mobile SASE, с Palo Alto Networks," объединив покрытие 5G Advanced с Prisma SASE 5G для защиты бизнес-трафика без локального оборудования.

- Май 2025: Malwarebytes приобрела AzireVPN, интегрировав технологию "Blind Operator", которая блокирует доступ сервера к пользовательским данным.

- Май 2025: Palo Alto Networks сообщила о выручке третьего квартала 2025 года в размере 2,29 млрд долларов США, отражающей 15% рост год к году и сильный спрос на интегрированные платформы безопасности.

- Январь 2025: Mullvad VPN сделала квантово-устойчивые WireGuard-туннели по умолчанию на настольных клиентах.

Глобальный отчет о рынке виртуальных частных сетей - Область охвата

Виртуальная частная сеть (VPN) - это программирование, которое создает безопасный и зашифрованный канал через относительно менее безопасную сеть, такую как публичный интернет. VPN использует туннельные протоколы для шифрования данных на отправляющем конце и для обеспечения расшифровки на принимающем конце. Для усиления безопасности адреса исходящей и принимающей сетей также шифруются.

Рынок виртуальных частных сетей сегментирован по компонентам (аппаратное и программное обеспечение и услуги), типу (хостинг, IP, MPLS, облачный и мобильный), отрасли конечного пользователя (БФСИ, здравоохранение, ИТ, правительство, производство и другие отрасли конечного пользователя) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Латинская Америка и Ближний Восток и Африка).

Размеры рынка и прогнозы представлены в стоимостном выражении (доллары США) для всех вышеуказанных сегментов.

| Аппаратное обеспечение |

| Программное обеспечение |

| Услуги |

| Хостинг / Управляемые |

| IPsec VPN |

| MPLS VPN |

| Cloud VPN / SASE |

| Другие |

| Облачный |

| Локальный |

| БФСИ |

| Здравоохранение и науки о жизни |

| ИТ и телеком |

| Правительство и государственный сектор |

| Производство и промышленность |

| Розничная торговля и электронная коммерция |

| Образование |

| Другие |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Франция | ||

| Нидерланды | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия и Новая Зеландия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | Ближний Восток | Объединенные Арабские Эмираты |

| Саудовская Аравия | ||

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Нигерия | ||

| Остальная Африка | ||

| По компонентам | Аппаратное обеспечение | ||

| Программное обеспечение | |||

| Услуги | |||

| По типу | Хостинг / Управляемые | ||

| IPsec VPN | |||

| MPLS VPN | |||

| Cloud VPN / SASE | |||

| Другие | |||

| По режиму развертывания | Облачный | ||

| Локальный | |||

| По отрасли конечного пользователя | БФСИ | ||

| Здравоохранение и науки о жизни | |||

| ИТ и телеком | |||

| Правительство и государственный сектор | |||

| Производство и промышленность | |||

| Розничная торговля и электронная коммерция | |||

| Образование | |||

| Другие | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Остальная Южная Америка | |||

| Европа | Германия | ||

| Соединенное Королевство | |||

| Франция | |||

| Нидерланды | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Япония | |||

| Индия | |||

| Южная Корея | |||

| Австралия и Новая Зеландия | |||

| Остальной Азиатско-Тихоокеанский регион | |||

| Ближний Восток и Африка | Ближний Восток | Объединенные Арабские Эмираты | |

| Саудовская Аравия | |||

| Турция | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Нигерия | |||

| Остальная Африка | |||

Ключевые вопросы, отвеченные в отчете

Каков прогнозируемый размер рынка виртуальных частных сетей к 2030 году?

Ожидается, что рынок достигнет 124,94 млрд долларов США к 2030 году при поддержке 15,32% CAGR.

Какой режим развертывания расширяется быстрее всего на рынке виртуальных частных сетей?

Облачное развертывание растет со скоростью 17,2% CAGR и занимало 63,2% выручки 2024 года.

Почему Азиатско-Тихоокеанский регион является самым быстрорастущим регионом?

Быстрая цифровизация, расширение 5G и новые мандаты кибербезопасности стимулируют 16,3% CAGR в регионе.

Какая отраслевая вертикаль показывает наивысший потенциал роста?

Здравоохранение и науки о жизни развиваются со скоростью 15,8% CAGR из-за телемедицины и строгих регулирований конфиденциальности данных.

Последнее обновление страницы: