Размер и доля рынка виртуализационной безопасности

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

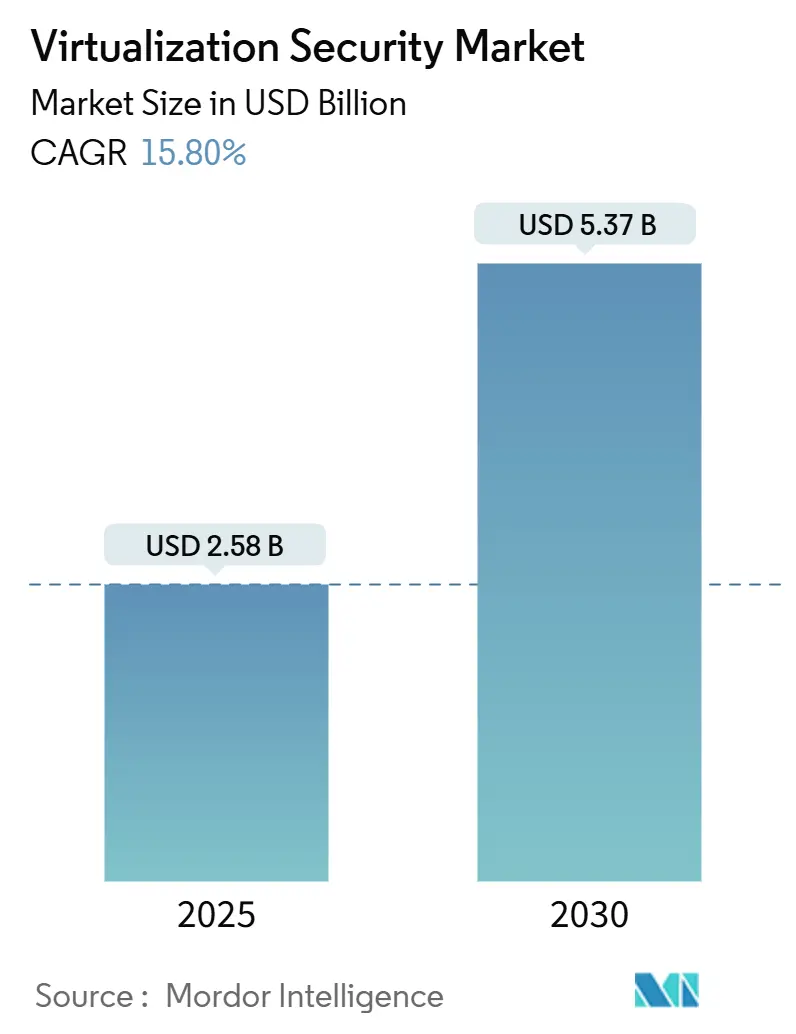

| Размер Рынка (2025) | 2.58 Миллиардов долларов США |

| Размер Рынка (2030) | 5.37 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 15.80% CAGR |

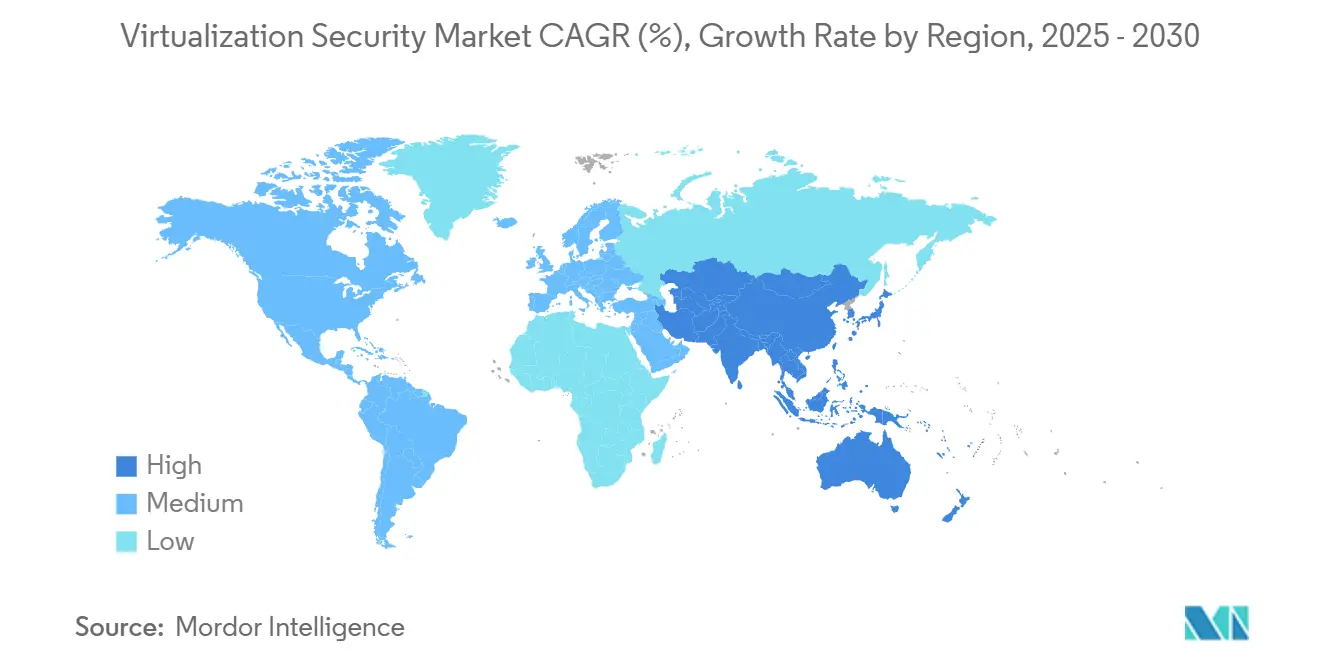

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка виртуализационной безопасности от Mordor Intelligence

Размер рынка виртуализационной безопасности оценивается в 2,58 млрд долл. США в 2025 году и ожидается достижения 5,37 млрд долл. США к 2030 году с совокупным годовым темпом роста 15,80% в прогнозируемый период (2025-2030). Растущие развертывания гибридных и мультиоблачных решений, консолидация поставщиков платформ и внедрение конфиденциальных вычислений поддерживают высокий спрос на масштабируемые средства контроля. Интеграция VMware компанией Broadcom иллюстрирует, как связанные подписки на частные облака могут увеличить как доходы, так и маржу, подчеркивая предпочтение предприятий к унифицированным стекам. [1]Ryan Nair, "Broadcom sends VMware to record revenue, margins, as most big customers sign for private cloud bundles," The Register, theregister.com В то же время обнаружение поверхности атак с помощью ИИ превращает микросегментацию из дополнительной опции в базовое требование. Аппаратные средства защиты, такие как Intel VT-rp, показывают, что кремниевые инновации теперь являются неотъемлемым слоем в рынке виртуализационной безопасности, поскольку злоумышленники нацеливаются на пути трансляции памяти гипервизора.

Ключевые выводы отчета

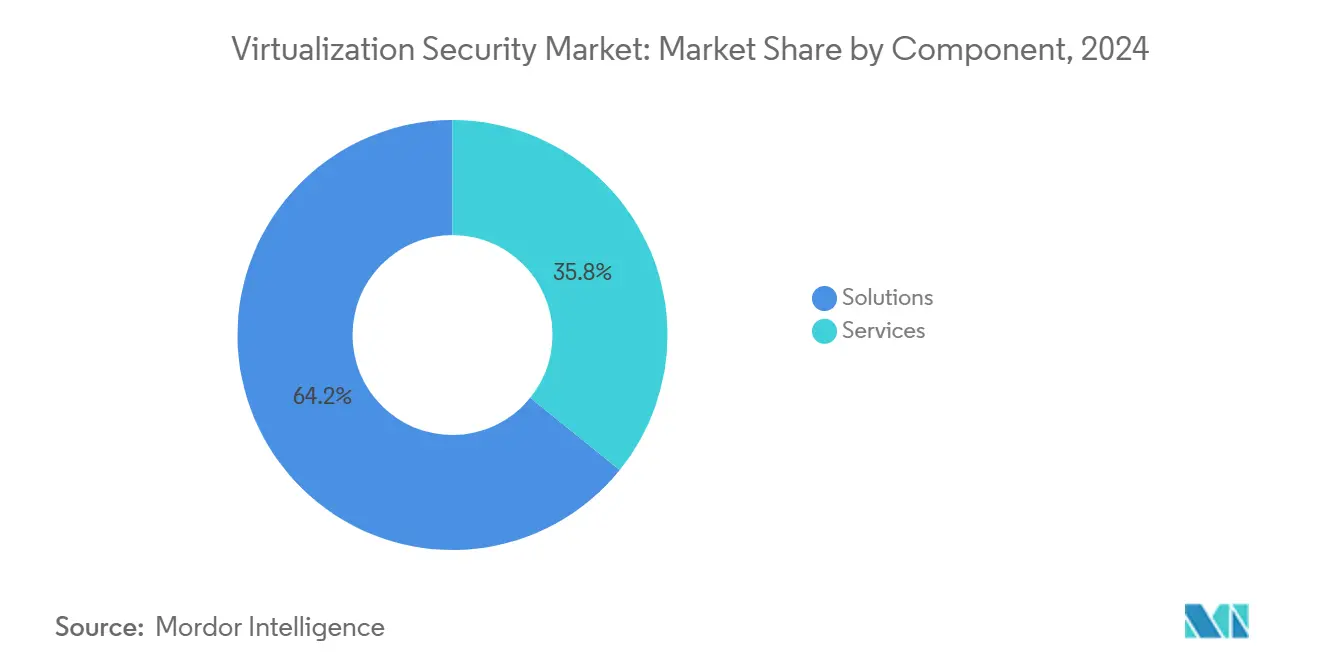

- По компонентам решения лидировали с 64,2% доли рынка виртуализационной безопасности в 2024 году; сегмент услуг прогнозируется к расширению с совокупным годовым темпом роста 19,1% до 2030 года.

- По уровням виртуализации аппаратная/серверная виртуализация составляла 46,3% доли размера рынка виртуализационной безопасности в 2024 году, тогда как виртуализация сетей и SD-WAN развивается с совокупным годовым темпом роста 18,3% до 2030 года.

- По развертыванию публичное облако занимало 33,7% доли в 2024 году; гибридное облако показывает самый быстрый совокупный годовой темп роста 17,8% до 2030 года.

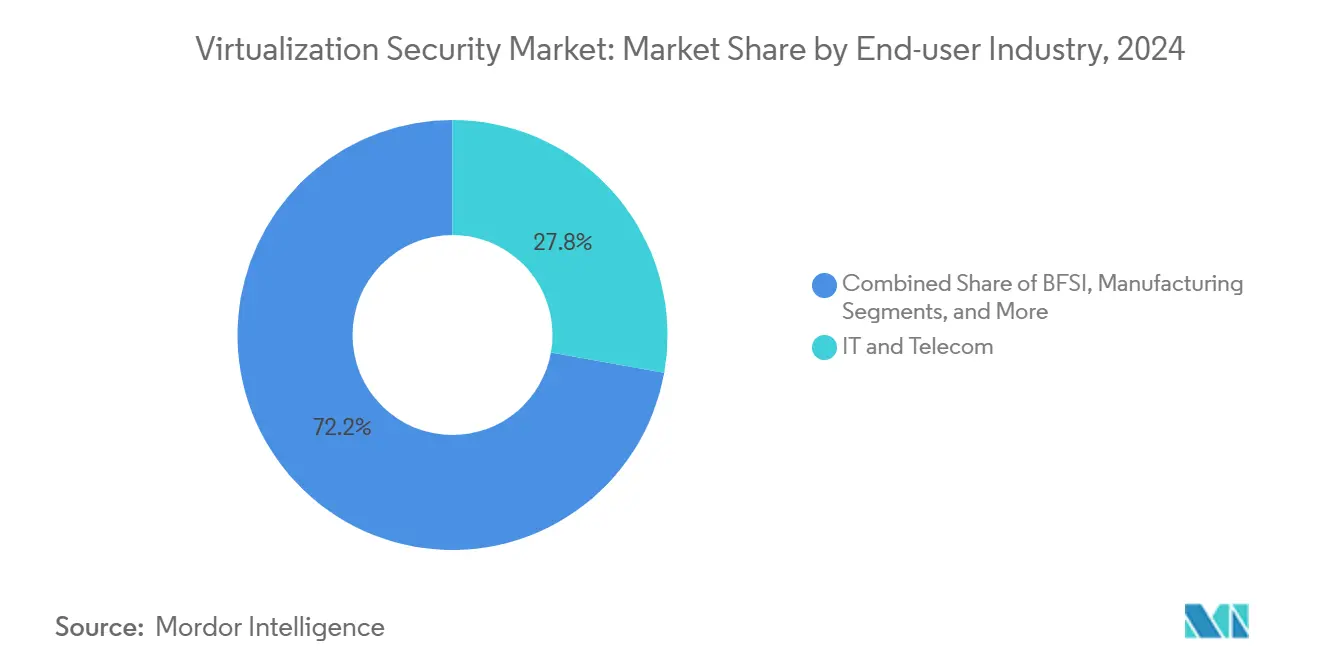

- По отраслям конечных пользователей ИТ и телекоммуникации командовали 27,8% доли доходов в 2024 году; здравоохранение и науки о жизни растут с совокупным годовым темпом роста 17,2% до 2030 года.

- По размеру организации крупные предприятия представляли 66,3% доли рынка виртуализационной безопасности в 2024 году, тогда как МСП вырастут с совокупным годовым темпом роста 18,7% до 2030 года.

- По географии Северная Америка сохранила долю 35,26% в 2024 году; Азиатско-Тихоокеанский регион является самым быстрорастущим регионом с совокупным годовым темпом роста 18,1%.

Глобальные тенденции и аналитические данные рынка виртуализационной безопасности

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз совокупного годового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Всплеск внедрения гибридных и мультиоблачных решений | +4.2% | Северная Америка, ЕС | Средний срок (2-4 года) |

| Строгие правила защиты данных | +3.8% | ЕС, Калифорния, Индия | Длительный срок (≥ 4 лет) |

| Взрывной рост рабочих нагрузок виртуальных машин и контейнеров на периферии | +3.1% | Азиатско-Тихоокеанский регион, переливающийся в Северную Америку | Средний срок (2-4 года) |

| Инфляция лицензий гипервизора, стимулирующая опции с открытым исходным кодом | +2.4% | Глобальные рынки, чувствительные к затратам | Короткий срок (≤ 2 лет) |

| Обнаружение поверхности атак с помощью ИИ | +1.8% | Северная Америка, ЕС | Средний срок (2-4 года) |

| Аттестация конфиденциальных вычислений | +1.2% | Финансы и здравоохранение | Длительный срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Всплеск внедрения гибридных и мультиоблачных решений

Broadcom увеличила доходы VMware Cloud Foundation до 21,5 млрд долл. США в 2024 финансовом году, доказав, что клиенты хотят единую плоскость управления для частных и публичных облаков. Поскольку рабочие нагрузки перемещаются между средами, видимость 'восток-запад' становится столь же критичной, как и защита периметра. Конфиденциальные виртуальные машины Azure показывают, как доверенные среды выполнения могут сохранить шифрование при использовании, обеспечивая бесшовную миграцию. Модели, ориентированные на идентичность и нулевое доверие, теперь заменяют традиционное зонирование периметра, потому что политики должны следовать за каждой рабочей нагрузкой, а не за каждой подсетью. Потребление по принципу 'плати по мере использования' также не дает предприятиям останавливать проекты модернизации при сокращении бюджетов.

Строгие правила защиты данных (GDPR, CCPA, DPDPA)

Новые правила DPDPA Индии предписывают явное ограничение целей и ограничения трансграничных передач, которые должны быть встроены в схемы виртуализации. Аналогичные мандаты в Малайзии и Вьетнаме стимулируют спрос на встроенные аудиторские следы и управление ключами шифрования. Системы здравоохранения принимают рабочие пространства виртуальных рабочих столов, совместимые с HIPAA, сохраняя электронную медицинскую информацию вне личных устройств, позволяя удаленным клиницистам работать безопасно. Штрафы за несоблюдение теперь превышают лицензионные сборы, поэтому рынок виртуализационной безопасности встраивает принципы конфиденциальности по дизайну в каждый выпуск.

Взрывной рост рабочих нагрузок виртуальных машин и контейнеров в периферийных дата-центрах

Легковесные версии Kubernetes, такие как k3s, уменьшают размер, но часто отстают в стандартном укреплении; исследования показывают пробелы в соответствии безопасности по сравнению с KubeEdge. Злоумышленники эксплуатируют пространства имен контейнеров для проникновения в OT-сети, поэтому поставщики объединяют межсетевые экраны гипервизора и контейнеров. Optimus, фильтр на основе ассоциаций, сокращает системные вызовы контейнеров на 69,4%, иллюстрируя, как автоматизированное сокращение поверхности атак набирает обороты. Производственные предприятия, принимающие Индустрию 4.0, полагаются на аналитику в реальном времени на периферии, питая обслуживаемый рынок для низколатентных двигателей инспекции.

Обнаружение поверхности атак с помощью ИИ стимулирует спрос на микросегментацию

Guardicore AI от Akamai использует техники больших языковых моделей для картографирования каждого потока и автогенерации политик нулевого доверия за минуты. VMware vDefend добавляет триаж на основе GenAI для сокращения времени между обнаружением и реагированием. Пользователи Fortune 500 применяют 1000 политик микросегментации менее чем за 90 дней, подтверждая роль ИИ в операционном масштабе.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз совокупного годового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Высокие первоначальные затраты специализированных устройств безопасности | -2.8% | Глобально, более выражено на развивающихся рынках | Короткий срок (≤ 2 лет) |

| Нехватка квалифицированных инженеров виртуальной безопасности | -1.9% | По всему миру; наиболее остро в Азиатско-Тихоокеанском регионе и других развивающихся рынках | Длительный срок (≥ 4 лет) |

| Разрастание виртуальных машин, усложняющее внедрение нулевого доверия | -1.4% | Северная Америка и Европа, распространяющееся в Азиатско-Тихоокеанский регион | Средний срок (2-4 года) |

| Премии за квантово-готовое шифрование, задерживающие циклы покупок | -0.9% | Глобально, с ранним влиянием на пользователей финансов и правительства | Длительный срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Высокие первоначальные затраты специализированных устройств безопасности

KubeVirt и OpenShift оцениваются как экономически эффективные альтернативы традиционным лицензиям vSphere, особенно после изменений ценообразования Broadcom. Опросы показывают, что 78% малых предприятий не имеют антивируса для виртуальных серверов, тогда как 48% работают без надлежащих межсетевых экранов из-за бюджетных ограничений. Сбои в поставках доверенных чипов увеличивают стоимость устройств, задерживая циклы обновления.

Нехватка квалифицированных инженеров виртуальной безопасности

Сближающиеся ИТ/OT имения требуют специалистов, которые понимают и IEC-62443, и облачный IAM; такие профили остаются редкими, побуждая к повороту к моделям управляемых услуг. Автоматизация заполняет пробелы, однако тонкая настройка политик все еще нуждается в человеческом понимании, поддерживая высокий рост услуг.

Сегментный анализ

По компонентам: доминирование решений стимулирует консолидацию платформ

Решения составляли 64,2% доли рынка виртуализационной безопасности в 2024 году, поскольку предприятия тяготели к интегрированным наборам, а не к разрозненным инструментам. ARR решений безопасности следующего поколения Palo Alto Networks выросла на 34% до 4,8 млрд долл. США, четкий индикатор того, что платформизация резонирует с покупателями. Услуги воспроизводят этот импульс, растя с совокупным годовым темпом роста 19,1%, поскольку сложные гибридные дизайны требуют стороннего опыта. Поставщики как Fortinet сворачивают приобретения, такие как Lacework, в единую ткань, сокращая разброс инструментов и привязывая клиентов к более длинным контрактам. [2]Fortinet PR, "Fortinet Reports First Quarter 2025 Financial Results," Fortinet, fortinet.com Размер рынка виртуализационной безопасности, следовательно, смещается к связанным предложениям, которые объединяют CNAPP, микросегментацию и доступ к сети нулевого доверия в одной лицензии.

Малые предприятия выигрывают от шаблонов потребления SaaS, которые устраняют первоначальные затраты на устройства и штатные нагрузки, демократизируя доступ. В результате поставщики услуг нацеливаются на этот недостаточно проникнутый уровень с готовыми схемами развертывания и месячным подписным ценообразованием.

По уровням виртуализации: трансформация сетей ускоряет безопасность SD-WAN

Аппаратная/серверная виртуализация сохранила долю 46,3% в 2024 году из-за своей основополагающей роли в изоляции виртуальных машин. Intel VT-rp является примером укрепления на уровне кремния, препятствуя модификации структур страничной организации и укрепляя границы доверия гипервизора. [3]Andrew Maynard, "Intel® Virtualization Technology - Redirect Protection," Intel Community, intel.com Тем не менее, виртуализация сетей и SD-WAN превзойдет все слои, регистрируя совокупный годовой темп роста 18,3%, поскольку ИИ-нативные ткани, такие как Cisco Hypershield, встраивают принуждение политик на уровне ядра через распределенные поды. Размер рынка виртуализационной безопасности для сетевых слоев расширится далее, когда OT-фабрики виртуализируют датчики и ПЛК, требуя детерминированных, но безопасных потоков трафика.

По режиму развертывания: гибридное облако становится стратегическим императивом

Публичное облако лидировало с долей 33,7% в 2024 году, тем не менее гибридное облако расширяется с совокупным годовым темпом роста 17,8%, поскольку предприятия жонглируют суверенитетом, задержкой и стоимостью. До 80% ИТ-директоров планируют репатриацию рабочих нагрузок от гиперскейлеров к частным облакам, затем всплески обратно для сезонных пиков, усложняя оркестрацию политик. Связанные продажи VMware Cloud Foundation доказывают аппетит к единой панели управления через режимы, питая рынок виртуализационной безопасности.

По отраслям конечных пользователей: здравоохранение стимулирует внедрение, ориентированное на соответствие

ИТ и телекоммуникации представляли 27,8% доходов в 2024 году, но здравоохранение будет расти быстрее всего с совокупным годовым темпом роста 17,2%. Центр виртуальной помощи Guthrie Clinic сэкономил 7 млн долл. США на рабочей силе, сократив при этом текучесть медсестер вдвое, все под безопасной моделью виртуального рабочего стола нулевого доверия. Атаки вымогательского ПО на больницы поднимают микросегментацию до приоритета уровня совета директоров.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По размеру организации: внедрение МСП ускоряется через облачно-нативные решения

Крупные предприятия занимали долю 66,3% в 2024 году, тем не менее спрос МСП растет с совокупным годовым темпом роста 18,7%, поскольку ценообразование SaaS устраняет барьеры капитальных затрат. Оркестрация безопасности, ранее зарезервированная для компаний Fortune, теперь приходит предварительно настроенной, позволяя меньшим ИТ-командам обеспечивать наименьшие привилегии через виртуальные серверы без освоения каждого фреймворка.

Географический анализ

Северная Америка внесла 35,26% доходов в 2024 году, поддерживаемая ранним внедрением нулевого доверия и строгими отраслевыми мандатами, такими как HIPAA и CCPA. Поставщики концентрируют НИОКР и канальные экосистемы в Соединенных Штатах, сокращая циклы обратной связи и ускоряя доставку функций.

Азиатско-Тихоокеанский регион является высокоскоростным двигателем, готовым расти на 18,1% ежегодно до 2030 года. DPDPA Индии и более строгие обязательства по данным Малайзии подталкивают даже средние фирмы к принятию готовых для аудита стеков виртуализации. [4]IAPP Staff, "India focuses on DPDPA rules, AI governance, risks," IAPP, iapp.org Производственные кластеры через Китай, Вьетнам и Таиланд виртуализируют рабочие нагрузки цеха, стимулируя отгрузки периферийной безопасности.

Европа поддерживает стабильный темп под GDPR. Решение Schrems II усиливает интерес к аттестации конфиденциальных вычислений для удовлетворения условий передачи данных. Тем временем страны ССЗ направляют бюджеты нефтяных доходов в проекты умных городов и электронного правительства, которые полагаются на безопасные виртуализированные облака, создавая зарождающуюся, но стратегическую возможность для специалистов.

Конкурентная среда

Рынок виртуализационной безопасности находится в зоне умеренной концентрации. Palo Alto Networks, Fortinet и Broadcom-VMware образуют триаду, чьи объединенные портфели охватывают от CNAPP до SD-WAN. Их платформенные доходы выросли двузначными числами - инфраструктурное программное обеспечение Broadcom выросло на 25% г/г до 6,6 млрд долл. США во втором квартале 2025 года. Вторичные лидеры дифференцируются через конвергенцию идентичности и машинной идентичности; CyberArk объединилась с Venafi для расширения TAM на 10 млрд долл. США. Разрушители как Elisity вырезают ниши с микросегментацией на основе ИИ. Аппаратные альянсы также всплывают - Intel и AMD соревнуются в сертификации TEE, которые облачные провайдеры могут аттестовать универсально через Google Cloud Attestation

Отраслевые лидеры виртуализационной безопасности

-

VMware Inc. (Broadcom)

-

Trend Micro Inc.

-

Sophos Ltd.

-

Bitdefender LLC

-

Palo Alto Networks Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Июнь 2025: Fortinet опубликовала доходы первого квартала 2025 года в размере 1,54 млрд долл. США; ARR единой SASE +26%.

- Июнь 2025: Broadcom зарегистрировала рекордные доходы от программного обеспечения VMware в размере 6,6 млрд долл. США, +25% г/г.

- Май 2025: Palo Alto Networks подсчитала доходы третьего квартала 2025 года в размере 2,29 млрд долл. США, ARR безопасности следующего поколения +34%.

- Апрель 2025: Dynatrace приобрела Runecast для расширения аналитики соответствия облачно-нативных решений.

- Февраль 2025: Cloudflare купила BastionZero, удаляя SSH-ключи для доступа к критической инфраструктуре.

Область охвата глобального отчета по рынку виртуализационной безопасности

Виртуализационная безопасность - это решение безопасности по модели программного обеспечения как услуга, которое может использоваться на виртуализированной ИТ-инфраструктуре. Основные функции традиционных аппаратных решений безопасности могут использоваться для виртуализационной безопасности, которая предназначена для их развертывания через программное обеспечение.

Рынок виртуализационной безопасности сегментирован по типу (аппаратная виртуализация и виртуализация приложений), приложениям конечных пользователей (ИТ и телекоммуникации, дата-центры и поставщики облачных услуг) и географии (Северная Америка (Соединенные Штаты и Канада), Европа (Великобритания, Германия, Франция и остальная Европа), Азиатско-Тихоокеанский регион (Китай, Индия, Австралия и остальной Азиатско-Тихоокеанский регион), Латинская Америка (Мексика, Бразилия, остальная Латинская Америка) и Ближний Восток и Африка). Размеры рынков и прогнозы предоставляются в терминах стоимости (долл. США) для всех вышеуказанных сегментов.

| Решения |

| Услуги |

| Аппаратная/серверная виртуализация |

| Виртуализация приложений |

| Виртуализация сетей и SD-WAN |

| Виртуализация хранения |

| Локальное |

| Частное облако |

| Публичное облако |

| Гибридное облако |

| ИТ и телекоммуникации |

| Банки и финансовые услуги |

| Здравоохранение и науки о жизни |

| Правительство и оборона |

| Розничная торговля и электронная коммерция |

| Производство |

| Другие отрасли конечных пользователей |

| Крупные предприятия |

| Малые и средние предприятия (МСП) |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Чили | ||

| Остальная Южная Америка | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Россия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Малайзия | ||

| Сингапур | ||

| Австралия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | Ближний Восток | Объединенные Арабские Эмираты |

| Саудовская Аравия | ||

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Нигерия | ||

| Остальная Африка | ||

| По компонентам | Решения | ||

| Услуги | |||

| По уровням виртуализации | Аппаратная/серверная виртуализация | ||

| Виртуализация приложений | |||

| Виртуализация сетей и SD-WAN | |||

| Виртуализация хранения | |||

| По режиму развертывания | Локальное | ||

| Частное облако | |||

| Публичное облако | |||

| Гибридное облако | |||

| По отраслям конечных пользователей | ИТ и телекоммуникации | ||

| Банки и финансовые услуги | |||

| Здравоохранение и науки о жизни | |||

| Правительство и оборона | |||

| Розничная торговля и электронная коммерция | |||

| Производство | |||

| Другие отрасли конечных пользователей | |||

| По размеру организации | Крупные предприятия | ||

| Малые и средние предприятия (МСП) | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Чили | |||

| Остальная Южная Америка | |||

| Европа | Германия | ||

| Великобритания | |||

| Франция | |||

| Италия | |||

| Испания | |||

| Россия | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Индия | |||

| Япония | |||

| Южная Корея | |||

| Малайзия | |||

| Сингапур | |||

| Австралия | |||

| Остальной Азиатско-Тихоокеанский регион | |||

| Ближний Восток и Африка | Ближний Восток | Объединенные Арабские Эмираты | |

| Саудовская Аравия | |||

| Турция | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Нигерия | |||

| Остальная Африка | |||

Ключевые вопросы, отвеченные в отчете

Какова текущая стоимость рынка виртуализационной безопасности?

Размер рынка виртуализационной безопасности составляет 2,58 млрд долл. США в 2025 году и прогнозируется к росту до 5,37 млрд долл. США к 2030 году с совокупным годовым темпом роста 15,8%.

Какой сегмент лидирует на рынке виртуализационной безопасности по компонентам?

Решения доминируют с долей рынка 64,2% в 2024 году, стимулируемые интегрированными платформами, которые связывают микросегментацию, CNAPP и контроли нулевого доверия.

Почему развертывание гибридного облака растет так быстро?

Гибридные модели балансируют суверенитет, задержку и стоимость; они прогнозируются к расширению с совокупным годовым темпом роста 17,8%, поскольку предприятия репатриируют чувствительные рабочие нагрузки, сохраняя при этом всплесковую мощность в публичных облаках.

Какой регион расширяется быстрее всего?

Азиатско-Тихоокеанский регион лидирует в росте с совокупным годовым темпом роста 18,1% до 2030 года, движимый новыми законами о защите данных и крупномасштабными проектами Индустрии 4.0.

Как ИИ-технологии формируют виртуализационную безопасность?

ИИ обеспечивает картографирование поверхности атак, автоматизированную генерацию политик и быстрый триаж угроз, позволяя предприятиям масштабировать микросегментацию до тысяч рабочих нагрузок за недели.

Какие вызовы могут замедлить рост рынка?

Высокие затраты на устройства и нехватка квалифицированных инженеров виртуализационной безопасности продолжают сдерживать внедрение, особенно среди малых и средних предприятий.

Последнее обновление страницы: