Размер и доля рынка ветеринарного оборудования и расходных материалов

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

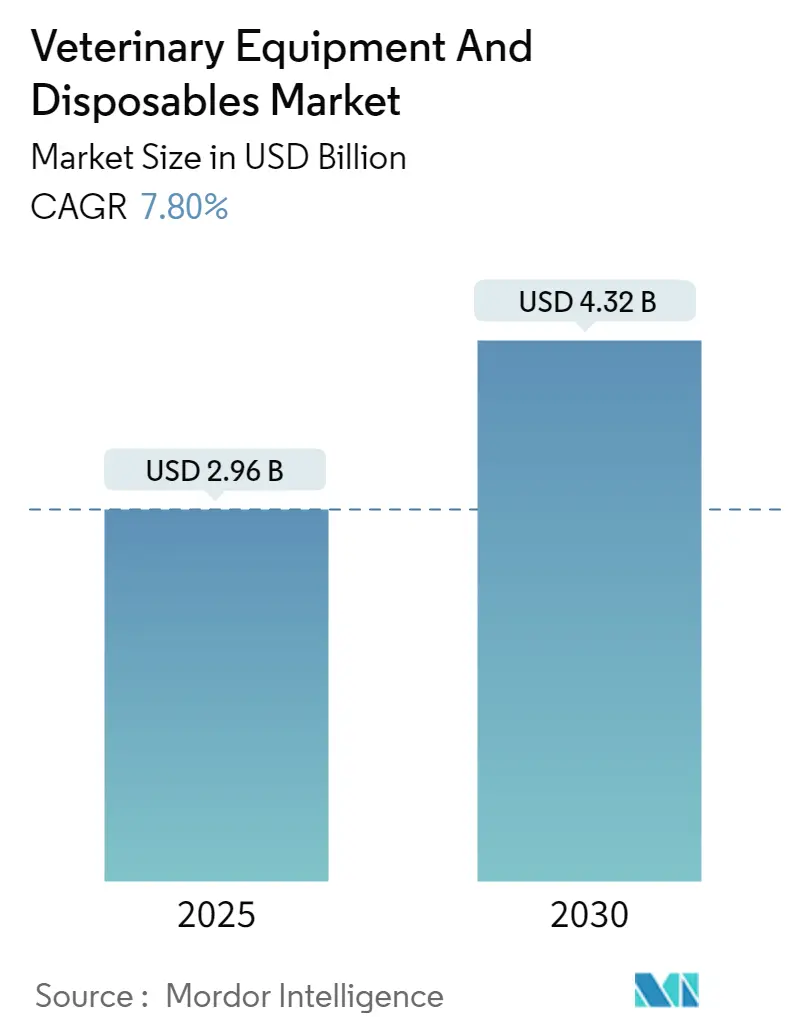

| Размер Рынка (2025) | 2.96 Миллиардов долларов США |

| Размер Рынка (2030) | 4.32 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 7.80% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Низкий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка ветеринарного оборудования и расходных материалов от Mordor Intelligence

Рынок ветеринарного медицинского оборудования оценивается в 2,96 млрд долл. США в 2025 году и, согласно прогнозам, достигнет 4,32 млрд долл. США к 2030 году, увеличиваясь на 7,8% среднегодовым темпом роста в период 2025-2030 годов. Рост подпитывается устойчивой гуманизацией домашних животных, которая увеличивает расходы на передовую диагностику, нормативными требованиями по надзору за заболеваниями в секторах животноводства и стабильным потоком технологических обновлений, которые сокращают циклы замены оборудования. Импульс усиливается распространением страхования домашних животных, что повышает готовность клиентов санкционировать процедуры высокой стоимости, и быстрым внедрением портативных устройств с поддержкой ИИ, которые подходят как для клинических, так и для мобильных моделей оказания помощи. Операторы животноводства добавляют дополнительный спрос через обязательные режимы тестирования H5N1, которые требуют прочных анализаторов для диагностики в месте оказания помощи [1]Источник: USDA APHIS, "Федеральный приказ, требующий тестирования и отчетности о высокопатогенном птичьем гриппе (HPAI) у домашнего скота," aphis.usda.gov . Конкурентное соперничество усиливается, поскольку платформенные игроки объединяют инструменты, расходные материалы, облачное программное обеспечение и аналитику ИИ для создания прочных экосистем, в то время как новые производители привлекают чувствительных к стоимости покупателей модульными конструкциями, не требующими обслуживания. Развитие частных ветеринарных больниц в Азиатско-Тихоокеанском регионе наряду с консолидацией фрагментированных сетей позиционирует регион как наиболее динамичную географию для поставщиков оборудования.

Ключевые выводы отчета

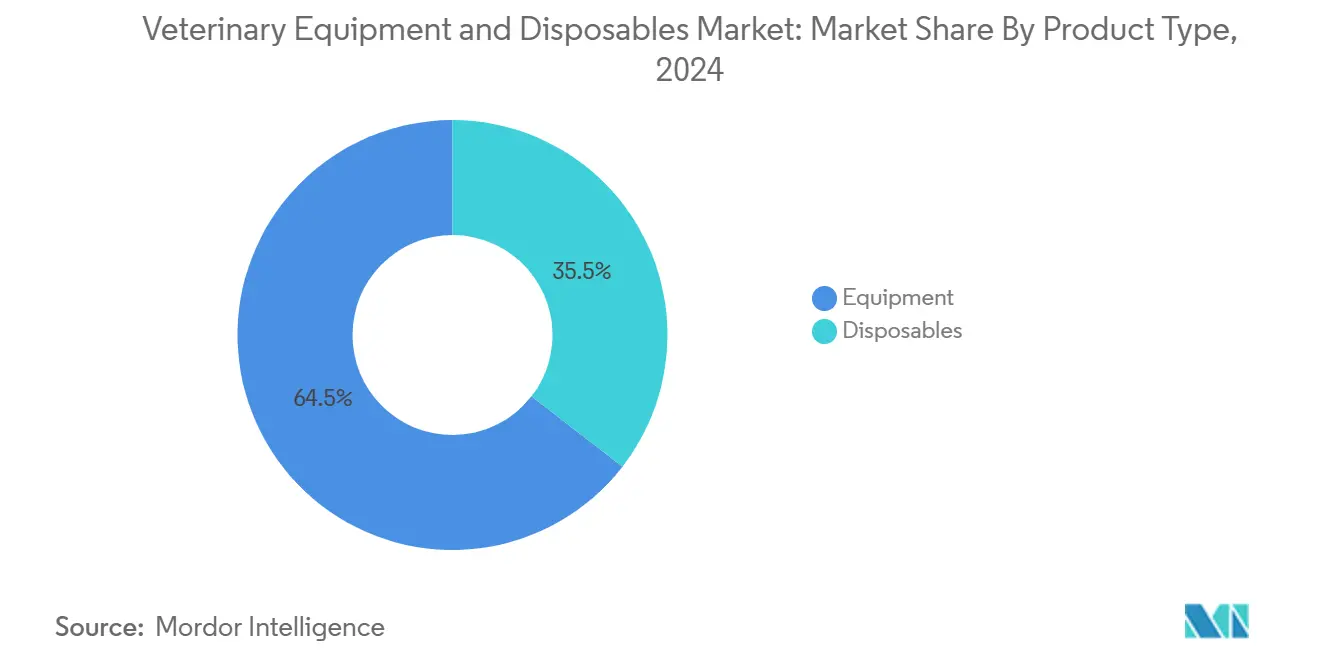

- По типу продукции оборудование лидировало с 64,5% долей выручки в 2024 году, в то время как расходные материалы, согласно прогнозам, будут расширяться со среднегодовым темпом роста 8,12% до 2030 года.

- По типу животных домашние животные удерживали 58,34% доли рынка ветеринарного медицинского оборудования в 2024 году и, согласно прогнозам, будут расти со среднегодовым темпом роста 8,56% до 2030 года.

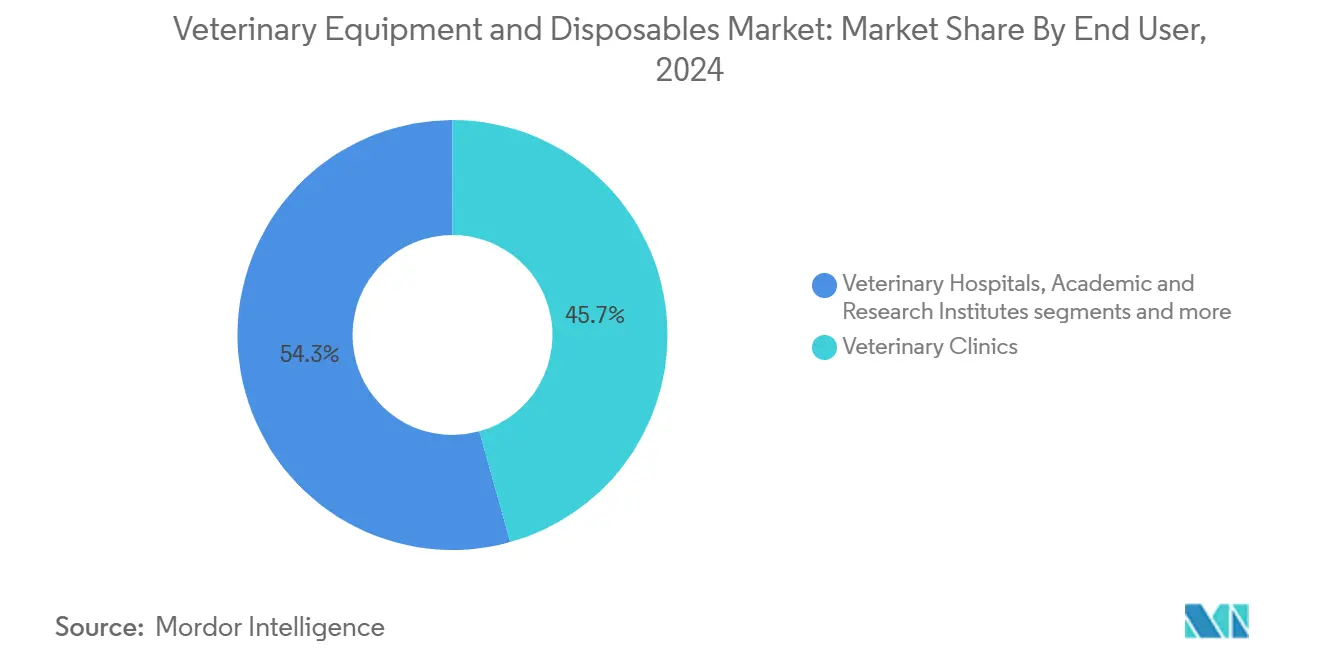

- По конечному пользователю ветеринарные клиники занимали 45,67% доли размера рынка ветеринарного медицинского оборудования в 2024 году, в то время как мобильные и амбулаторные службы показывают самый высокий среднегодовой темп роста 9,03% до 2030 года.

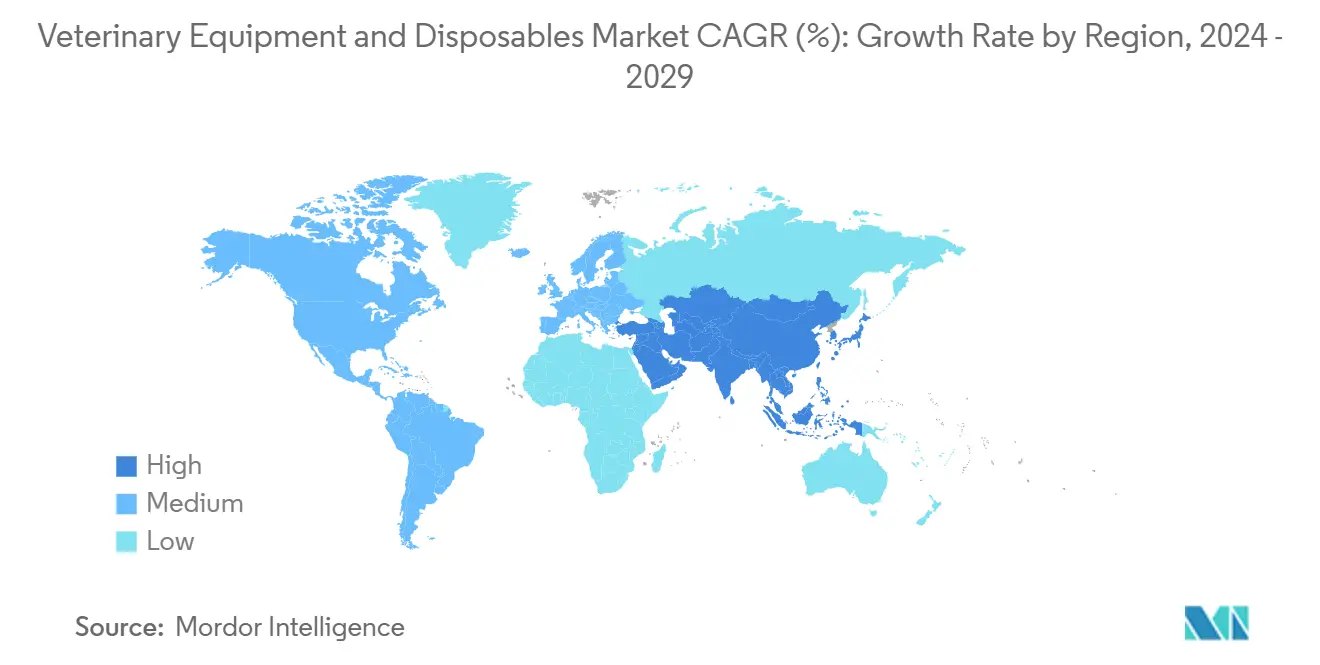

- По географии Северная Америка захватила 41,43% доли выручки в 2024 году; Азиатско-Тихоокеанский регион развивается со среднегодовым темпом роста 9,56% до 2030 года.

Тенденции и аналитика глобального рынка ветеринарного оборудования и расходных материалов

Анализ влияния драйверов

| Драйвер | (~) % влияния на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Быстрый рост проникновения страхования домашних животных | +1.20% | Северная Америка и Европа, расширение в АТЭС | Среднесрочный период (2-4 года) |

| Растущие требования надзора за заболеваниями домашнего скота | +0.90% | Глобально, с акцентом на США, ЕС и Китай | Краткосрочный период (≤ 2 лет) |

| Расширение минимально инвазивных хирургических инструментов | +1.10% | Северная Америка и Европа, постепенное внедрение в АТЭС | Среднесрочный период (2-4 года) |

| Рост телеветеринарных диагностических платформ | +1.30% | Глобально, ускоренное в развитых рынках | Краткосрочный период (≤ 2 лет) |

| Массовое внедрение одноразовой эндоскопии | +0.80% | Преимущественно Северная Америка и Европа | Среднесрочный период (2-4 года) |

| Генетический скрининг, стимулирующий спрос на профилактическое оборудование | +0.70% | Северная Америка и Европа, развивающийся в АТЭС | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Быстрый рост проникновения страхования домашних животных

Полисы страхования домашних животных изменяют рынок ветеринарного медицинского оборудования, поощряя более раннее внедрение высококлассных систем визуализации и внутрилабораторных систем. Застрахованные клиенты одобряют передовую диагностику в 2,3 раза чаще, чем незастрахованные владельцы, что увеличивает доходы практик и ускоряет периоды окупаемости оборудования. В США охват полисами сейчас превышает 5,5 миллиона домашних животных, и страховщики все чаще требуют подробные отчеты визуализации или патологии для валидации претензий, побуждая клиники обновляться до цифровой рентгенографии и КТ-платформ. Европа повторяет эту траекторию, поскольку северные страны превышают 30% проникновения, стимулируя широкую модернизацию мониторов анестезии и стоматологических кабинетов. Азиатские провайдеры запускают пакетные продукты микрострахования, которые покрывают амбулаторную диагностику, еще больше расширяя спрос. Каскадный эффект более высоких лимитов возмещения поддерживает размещение премиальных инструментов в корпоративных сетях и независимых практиках.

Растущие требования надзора за заболеваниями домашнего скота

Федеральный приказ USDA от апреля 2024 года обязывает молочные стада тестироваться на H5N1 перед межштатной транспортировкой, немедленно увеличивая заказы на фермерские ПЦР-установки, портативные анализаторы крови и безопасное программное обеспечение для регистрации данных. Европейские и китайские органы власти развертывают сравнимые рамки, которые требуют отслеживаемой, быстрой диагностики в операциях с птицей, свиньями и крупным рогатым скотом, катализируя закупки защищенного ультразвукового и тепловизионного оборудования. Производители принимают эти инструменты для минимизации времени карантина и поддержания экспортного права, что переводится в повторяющийся доход от расходных материалов для производителей. Требования также ускоряют расширение лабораторных мощностей, стимулируя продажи центрифуг, боксов биологической безопасности и робототехники для подготовки образцов. Краткоцикловая замена развернутых в поле датчиков поддерживает рост вторичного рынка в течение прогнозируемого окна.

Расширение минимально инвазивных хирургических инструментов

Ветеринарные хирурги все чаще отдают предпочтение лапароскопическим, артроскопическим и эндоскопическим методикам, которые уменьшают послеоперационную боль и сокращают интервалы восстановления, повышая спрос на камеры высокого разрешения, инсуффляторы и артикулирующие инструменты. Использование жесткой эндоскопии выросло на 34% с 2024 года, при этом процедуры, такие как уретроскопия и торакоскопия, получают признание vin.com. Специализированные больницы инвестируют в башни визуализации 4K и передовые энергетические устройства для маркетинга пакетов премиального ухода, в то время как компактные универсальные скопы делают минимально инвазивные варианты жизнеспособными для клиник среднего размера. Одноразовые комплекты аксессуаров поддерживают стандарты инфекционного контроля и обеспечивают предсказуемое калькулирование случаев. В среднесрочной перспективе ожидается, что распознавание изображений с помощью ИИ повысит точность обнаружения поражений, открывая новые потоки доходов для подписок на программные услуги.

Рост телеветеринарных диагностических платформ

Объемы телеконсультаций остаются выше допандемических уровней, поскольку клиенты ценят удобство, а сельские географии получают выгоду от доступа к экспертам. Устройства, такие как iSTAT Alinity v от Zoetis, обеспечивают панели электролитов и газов крови менее чем за три минуты, поддерживая протоколы удаленного лечения. Цитологические платформы с поддержкой ИИ, такие как Vetscan Imagyst, автоматизируют интерпретацию результатов, что смягчает нехватку специалистов-патологов при повышении диагностической согласованности. Практики также развертывают мобильные тележки, которые интегрируют щелевые лампы с камерами и дерматологические скопы, позволяя ветеринарам проводить комплексные осмотры во время домашних визитов или вызовов на фермы.

Анализ влияния ограничений

| Ограничение | (~) % влияния на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Высокая капитальная стоимость передовых комплексов визуализации | -1.40% | Глобально, более выражено на развивающихся рынках | Среднесрочный период (2-4 года) |

| Нехватка квалифицированных ветеринарных рентгенологов | -0.80% | Преимущественно Северная Америка и Европа | Долгосрочный период (≥ 4 лет) |

| Культура повторного использования на чувствительных к цене рынках | -1.10% | Развивающиеся рынки АТЭС, Латинская Америка, БВ и Африка | Среднесрочный период (2-4 года) |

| Нормативная неопределенность для новых расходных материалов | -0.60% | Глобально, с различной региональной интенсивностью | Краткосрочный период (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Высокая капитальная стоимость передовых комплексов визуализации

Цифровые рентгеновские установки начинаются от 21 000 долл. США, а полные DR-комплексы в среднем составляют 29 995 долл. США, однако пожизненные затраты удваиваются после включения гарантий, сервисных контрактов и обновлений программного обеспечения. Небольшие клиники откладывают покупки или обращаются к восстановленным системам, что замедляет оборот первичного рынка. В развивающихся экономиках ограниченный доступ к низкопроцентному финансированию еще больше сдерживает внедрение КТ- и МРТ-платформ. Крупные корпоративные сети используют объемные скидки и централизованные службы считывания для разбавления затрат на обследование, тем самым расширяя технологический разрыв между консолидированными сетями и индивидуальными практикующими. Государственные налоговые льготы, такие как Section 179 в США, обеспечивают частичное облегчение, но не полностью компенсируют капиталоемкость, которая ограничивает проникновение оборудования.

Нехватка квалифицированных ветеринарных рентгенологов

В Северной Америке насчитывается менее 700 сертифицированных ветеринарных рентгенологов, нехватка которых препятствует полному использованию передовых методов визуализации. Европа сталкивается с аналогичными дисбалансами, поскольку нагрузка на специалиста превышает устойчивые уровни, приводя к задержкам диагностики и выгоранию. Академические программы борются за расширение размеров классов из-за ограниченной учебной инфраструктуры, в то время как эскалация студенческого долга препятствует специализации. Программное обеспечение для анализа изображений на основе ИИ смягчает накопление рутинных случаев, однако сложные исследования по-прежнему требуют человеческой интерпретации, делая кадровое обеспечение постоянным узким местом. Поэтому практики колеблются инвестировать в высококлассные модальности, которые могут простаивать, замедляя траекторию роста рынка ветеринарного медицинского оборудования.

Сегментационный анализ

По типу продукции: доминирование оборудования стимулирует инновации

Оборудование представляло 64,5% рынка ветеринарного медицинского оборудования в 2024 году, подчеркивая капиталоемкую природу современных практических операций Mordor Intelligence. Диагностические установки визуализации являются быстрорастущей подкатегорией, поскольку ультразвук с интеграцией ИИ и цифровая рентгенография сокращают время сканирования и повышают точность сортировки. Хирургические лазеры и устройства регенеративной терапии расширяют терапевтические варианты и несут премиальные маржи. Анестезиологические рабочие станции и многопараметрические мониторы фиксируют устойчивое внедрение благодаря более строгим протоколам процедурной безопасности. Размер рынка ветеринарного медицинского оборудования для расходных материалов меньше, однако одноразовые простыни, катетеры и расходные материалы для эндоскопии показывают 8,12% среднегодового темпа роста благодаря стандартам инфекционного контроля и предсказуемым моделям затрат.

Расходные материалы составляли 35,5% доли в 2024 году, но их профиль повторяющихся доходов привлекает поставщиков, стремящихся к стабильным денежным потокам. Шприцы и иглы доминируют по объему; повязки для ран и цитологические слайды растут с фокусом на профилактической дерматологии. Одноразовые эндоскопические аксессуары привлекают внимание там, где риск заражения высок, хотя недавние исследования обнаружили, что многоразовые щипцы не уступают после повторной стерилизации onlinelibrary.wiley.com. Дебаты о соотношении затрат и выгод будут формировать уровни проникновения, особенно в клиниках с ограниченными ресурсами. Достижения в материалах воздухопроницаемых ламинатов снижают экологический след расходных материалов и могут привлечь ориентированных на устойчивость покупателей.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По типу животных: домашние животные лидируют в росте

Домашние животные удерживали 58,34% доли рынка ветеринарного медицинского оборудования в 2024 году и, согласно прогнозам, будут расти со среднегодовым темпом роста 8,56%, поддерживаемым городским усыновлением домашних животных и стареющими популяциями собак и кошек. Собаки представляют разнообразную анатомию, которая мотивирует клиники закупать широкий спектр зондов, скопов и ортопедических имплантатов. Специальные успокаивающие ограждения для кошек и стоматологические установки с низким уровнем шума улучшают соблюдение требований, повышая использование оборудования. Практикующие с лошадьми инвестируют в портативную рентгенографию и системы регенеративной терапии для случаев спортивной медицины, хотя объемы остаются нишевыми. Экзотические домашние животные стимулируют спрос на миниатюрные эндоскопы и микрофлюидные гематологические анализаторы.

Сельскохозяйственные животные сохранили 41,66% доли в 2024 году, подпитываемые инвестициями в биобезопасность молочного животноводства и птицеводства. Размер рынка ветеринарного медицинского оборудования для крупного рогатого скота ускорился после приказа надзора за H5N1, который заставил фермы закупать мобильные ПЦР-ридеры aphis.usda.gov. Производители свиней устанавливают автоматизированные камеры измерения массы тела и газовые сенсорные массивы для оптимизации конверсии корма. Птицеводческие интеграторы используют портативную термографию и экспресс-тесты на антигены для управления здоровьем стада в высокоплотных сараях. Сегменты коз и овец остаются недооснащенными, но представляют потенциал роста, поскольку мясо мелких жвачных животных набирает популярность в Африке и Юго-Восточной Азии.

По конечному пользователю: клиники доминируют, мобильные службы растут

Ветеринарные клиники захватили 45,67% доли рынка ветеринарного медицинского оборудования в 2024 году, покупая цифровую рентгенографию среднего уровня, внутренние анализаторы крови и стоматологические кабинеты, которые поддерживают программы рутинного оздоровления. Корпоративные группы используют централизованные закупки для ведения переговоров по пакетному оборудованию плюс программные подписки, что способствует приверженности. Независимые клиники дифференцируются через нишевые службы, такие как репродуктивная визуализация или лазерная реабилитация, стимулируя целевые дополнения к оборудованию.

Мобильные и амбулаторные подразделения являются быстрорастущим сегментом конечных пользователей, показывая среднегодовой темп роста 9,03% до 2030 года, поскольку владельцы домашних животных ищут удобство домашнего ухода. Портативный ультразвук, химические анализаторы на батарейках и беспроводные отоскопы обеспечивают комплексную полевую диагностику. Больницы сохраняют 28,45% доли и фокусируются на МРТ, КТ и флюороскопии, которые поддерживают интенсивную терапию и специализированную хирургию. Академические институты покупают высокоточные симуляторы и передовую визуализацию для соответствия развивающимся учебным стандартам, хотя бюджетные циклы вызывают неравномерный спрос.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Северная Америка удерживала 41,43% выручки 2024 года, закрепленной высоким владением домашними животными, благоприятным проникновением страхования и федеральными директивами тестирования домашнего скота, которые стимулируют обновления оборудования aphis.usda.gov. Клиники США быстро внедряют гематологические и цитологические платформы с поддержкой ИИ, в то время как Канада подчеркивает отслеживаемость крупного рогатого скота и стоматологический уход за домашними животными. Растущий средний класс Мексики стимулирует программы оздоровления щенков и котят, увеличивая оборот мелкого оборудования. Хотя зрелый, регион по-прежнему представляет рынок замещения для легкой цифровой рентгенографии и облачных PACS, которые оптимизируют рабочие процессы.

Азиатско-Тихоокеанский регион является быстрорастущим регионом со среднегодовым темпом роста 9,56% до 2030 года. Япония внедряет минимально инвазивные хирургические башни для обслуживания стареющей популяции домашних животных. Южная Корея лидирует в цифровой нейродиагностике для мелких собак, склонных к IVDD. Модернизация животноводства в Индии стимулирует внедрение портативного ультразвука и ридеров тестов на мастит, в то время как Австралия модернизирует биобезопасные системы инспекции птицы для защиты экспортного статуса.

Европа занимает второе место по доле благодаря прочным нормам благосостояния и широкому покрытию домашних животных. Германия требует сертификации радиационной безопасности для операторов рентгеновских аппаратов, стимулируя обновления до детекторов низких доз. Расследование Управления по конкуренции и рынкам Великобритании в области ветеринарного ценообразования может стимулировать прозрачные закупки экономически эффективных анализаторов. Франция и Нидерланды пилотируют экологически чистые системы удаления анестетических газов, соответствующие амбициям Зеленого курса ЕС. Южные рынки, такие как Испания, приоритизируют многовидовую универсальность в комплексах визуализации для обслуживания смешанных практик домашних животных-домашнего скота.

Конкурентная среда

Северная Америка удерживала 41,43% выручки 2024 года, закрепленной высоким владением домашними животными, благоприятным проникновением страхования и федеральными директивами тестирования домашнего скота, которые стимулируют обновления оборудования aphis.usda.gov. Клиники США быстро внедряют гематологические и цитологические платформы с поддержкой ИИ, в то время как Канада подчеркивает отслеживаемость крупного рогатого скота и стоматологический уход за домашними животными. Растущий средний класс Мексики стимулирует программы оздоровления щенков и котят, увеличивая оборот мелкого оборудования. Хотя зрелый, регион по-прежнему представляет рынок замещения для легкой цифровой рентгенографии и облачных PACS, которые оптимизируют рабочие процессы.

Азиатско-Тихоокеанский регион является быстрорастущим регионом со среднегодовым темпом роста 9,56% до 2030 года. Япония внедряет минимально инвазивные хирургические башни для обслуживания стареющей популяции домашних животных. Южная Корея лидирует в цифровой нейродиагностике для мелких собак, склонных к IVDD. Модернизация животноводства в Индии стимулирует внедрение портативного ультразвука и ридеров тестов на мастит, в то время как Австралия модернизирует биобезопасные системы инспекции птицы для защиты экспортного статуса.

Европа занимает второе место по доле благодаря прочным нормам благосостояния и широкому покрытию домашних животных. Германия требует сертификации радиационной безопасности для операторов рентгеновских аппаратов, стимулируя обновления до детекторов низких доз. Расследование Управления по конкуренции и рынкам Великобритании в области ветеринарного ценообразования может стимулировать прозрачные закупки экономически эффективных анализаторов [2]Источник: Имя Фамилия, "Расследование ветеринарного рынка: обновление от председателя расследования," gov.uk . Франция и Нидерланды пилотируют экологически чистые системы удаления анестетических газов, соответствующие амбициям Зеленого курса ЕС. Южные рынки, такие как Испания, приоритизируют многовидовую универсальность в комплексах визуализации для обслуживания смешанных практик домашних животных-домашнего скота.

Лидеры индустрии ветеринарного оборудования и расходных материалов

-

Mindray Medical International Limited

-

Medtronic

-

B. Braun SE

-

ICU Medical, Inc. (Smiths Medical Inc.)

-

Midmark Corporation

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Март 2025: Zoetis запустила улучшенные функции телемедицины и обновления ИИ для платформы Vetscan Imagyst, нацеленные на улучшенную диагностическую точность и снижение административного бремени

- Январь 2025: IDEXX Laboratories начала коммерческое развертывание своей панели скрининга онкологической диагностики после успешной клинической валидации.

- Ноябрь 2024: IDEXX сообщила почти о 700 предварительных заказах на клеточный анализатор inVue Dx, подчеркивая сильный аппетит к цитологии в месте оказания помощи.

Область охвата отчета по глобальному рынку ветеринарного оборудования и расходных материалов

Согласно области охвата отчета, ветеринарное оборудование и расходные материалы включают все виды медицинского оборудования, которые предназначены для помощи в диагностике, мониторинге или лечении различных состояний здоровья, связанных с животными. Это также включает одноразовые устройства или медицинские аппараты, которые были разработаны для временного или одноразового использования, главным образом для контроля инфекций.

Рынок ветеринарного оборудования и расходных материалов сегментирован по продукции, животным, конечному пользователю и географии. Сегмент продукции далее разделен на визуализацию, вентиляторы, мониторинг пациентов, анестезиологические машины, расходные материалы и другие продукты. Сегмент животных далее сегментирован на домашних животных и сельскохозяйственных животных. Сегмент конечного пользователя далее разделен на ветеринарные больницы и частные клиники. Географический сегмент далее разделен на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Ближний Восток и Африку и Южную Америку. Отчет также охватывает оценочные размеры рынка и тенденции для 17 стран в основных регионах мира. Отчет предлагает стоимость (долл. США) для вышеуказанных сегментов.

| Оборудование | Терапевтическое оборудование |

| Диагностическая визуализация | |

| Анестезиологические машины | |

| Мониторинг пациентов | |

| Стоматологическое оборудование | |

| Расходные материалы | Шприцы и иглы |

| Инфузионные и трансфузионные системы | |

| Катетеры | |

| Повязки и бандажи для ран | |

| Хирургические простыни и халаты |

| Домашние животные | Собаки |

| Кошки | |

| Лошади | |

| Другие | |

| Сельскохозяйственные животные | Крупный рогатый скот |

| Свиньи | |

| Птица | |

| Другие |

| Ветеринарные клиники |

| Ветеринарные больницы |

| Академические и исследовательские институты |

| Мобильные/амбулаторные службы |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальная Азия-Тихого океана | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | ССЗ |

| Южная Африка | |

| Остальной Ближний Восток и Африка |

| По типу продукции | Оборудование | Терапевтическое оборудование |

| Диагностическая визуализация | ||

| Анестезиологические машины | ||

| Мониторинг пациентов | ||

| Стоматологическое оборудование | ||

| Расходные материалы | Шприцы и иглы | |

| Инфузионные и трансфузионные системы | ||

| Катетеры | ||

| Повязки и бандажи для ран | ||

| Хирургические простыни и халаты | ||

| По типу животных | Домашние животные | Собаки |

| Кошки | ||

| Лошади | ||

| Другие | ||

| Сельскохозяйственные животные | Крупный рогатый скот | |

| Свиньи | ||

| Птица | ||

| Другие | ||

| По конечному пользователю | Ветеринарные клиники | |

| Ветеринарные больницы | ||

| Академические и исследовательские институты | ||

| Мобильные/амбулаторные службы | ||

| По географии | Северная Америка | США |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальная Азия-Тихого океана | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | ССЗ | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, отвеченные в отчете

Каков размер рынка ветеринарного медицинского оборудования в 2025 году?

Рынок составляет 2,96 млрд долл. США в 2025 году и, согласно прогнозам, достигнет 4,32 млрд долл. США к 2030 году при среднегодовом темпе роста 7,8%.

Какая категория продукции удерживает наибольшую долю выручки?

Оборудование доминирует с долей 64,5% в 2024 году, стимулируемое системами визуализации, анестезии и хирургическими системами.

Почему Азиатско-Тихоокеанский регион является быстрорастущим регионом?

Быстрое расширение ветеринарных больниц, возможности консолидации в Китае и модернизация животноводства в Индии и Юго-Восточной Азии подталкивают регион к среднегодовому темпу роста 9,56%.

Как мобильные ветеринарные клиники влияют на дизайн оборудования?

Их рост со среднегодовым темпом роста 9,03% стимулирует спрос на легкие анализаторы на батарейках, беспроводные зонды визуализации и облачные инструменты, которые работают в неклинических средах.

Какие барьеры ограничивают внедрение высококлассных комплексов визуализации?

Первоначальные затраты, превышающие 21 000 долл. США для цифровой рентгенографии, и нехватка рентгенологов, которые могут интерпретировать сканы, сдерживают внедрение, особенно на развивающихся рынках.

Какие годы покрывает данный рынок ветеринарного оборудования и расходных материалов, и каков был размер рынка в 2024 году?

В 2024 году размер рынка ветеринарного оборудования и расходных материалов оценивался в 2,73 млрд долл. США. Отчет охватывает исторический размер рынка ветеринарного оборудования и расходных материалов за годы: 2019, 2020, 2021, 2022, 2023 и 2024. Отчет также прогнозирует размер рынка ветеринарного оборудования и расходных материалов на годы: 2025, 2026, 2027, 2028, 2029 и 2030.

Последнее обновление страницы: