Размер и доля рынка ветеринарного стоматологического оборудования

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

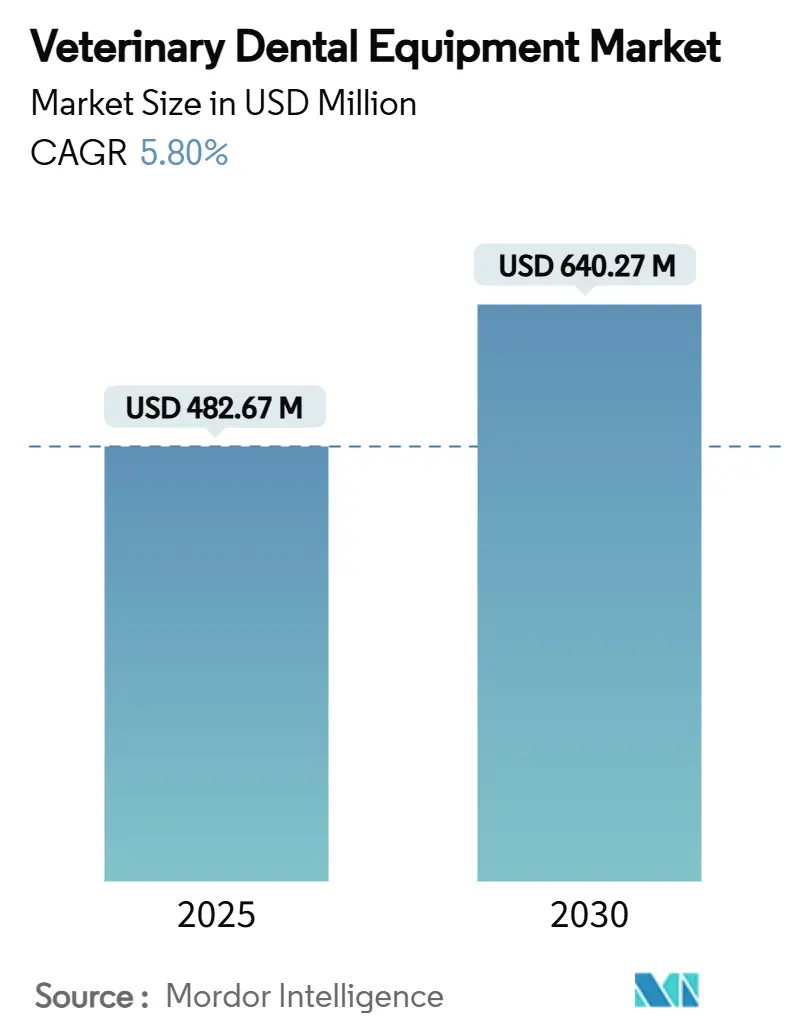

| Размер Рынка (2025) | 482.67 Миллион долларов США |

| Размер Рынка (2030) | 640.27 Миллион долларов США |

| Темп роста (2025 - 2030) | 5.80% CAGR |

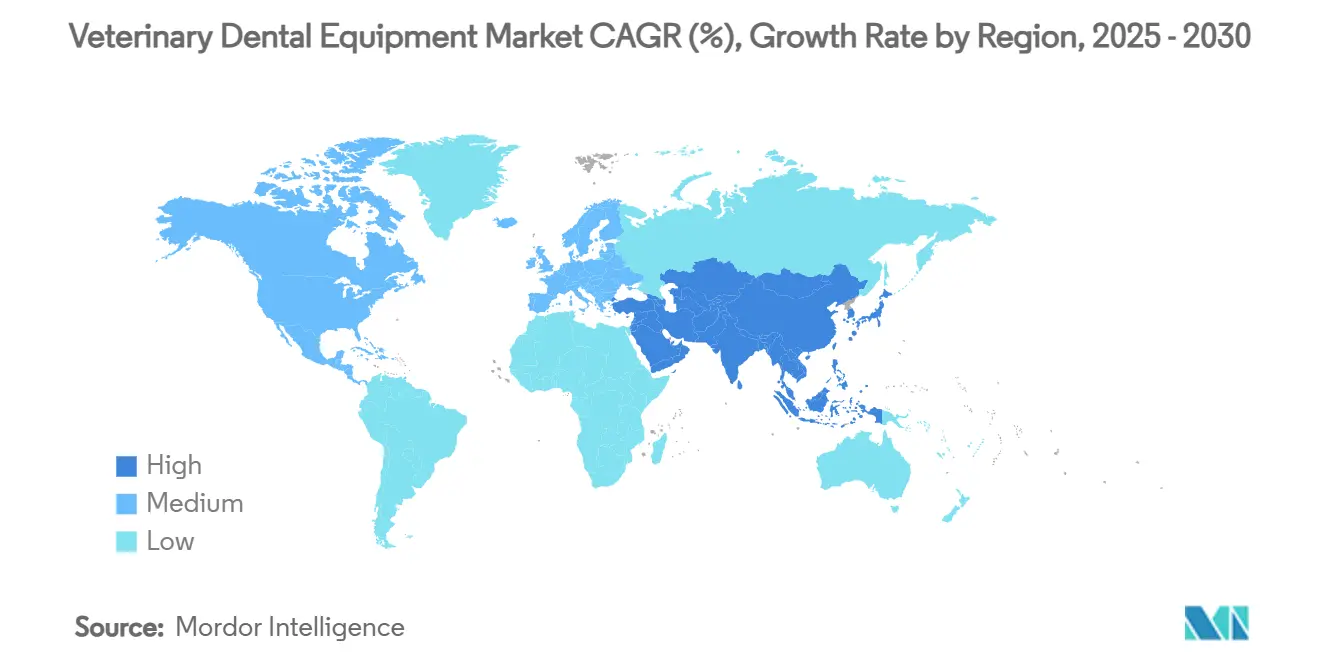

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки *Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. | |

Анализ рынка ветеринарного стоматологического оборудования от Mordor Intelligence

Размер рынка ветеринарного стоматологического оборудования оценивается в 482,67 млн долларов США в 2025 году и ожидается, что достигнет 640,27 млн долларов США к 2030 году при CAGR 5,80% в течение прогнозируемого периода (2025-2030).

Растущая продолжительность жизни домашних животных, повышение осведомленности о заболеваниях пародонта и нормализация профилактической стоматологии создали устойчивую воронку спроса, которая поддерживает стабильные продажи оборудования. Клиники расширяют мощности и внедряют процессно-ориентированные планировки, что сокращает время процедур и увеличивает средние расходы на оборудование. Полисы страхования домашних животных, которые теперь возмещают чистку, удаление зубов и даже эндодонтическое лечение, ускоряют цикл замены высокотехнологичного цифрового рентгеновского оборудования и электрических наконечников. В то же время портативные полевые комплекты, предназначенные для массовых вакцинальных инициатив на развивающихся рынках, расширяют канал привлечения покупателей-новичков.

Ключевые выводы отчета

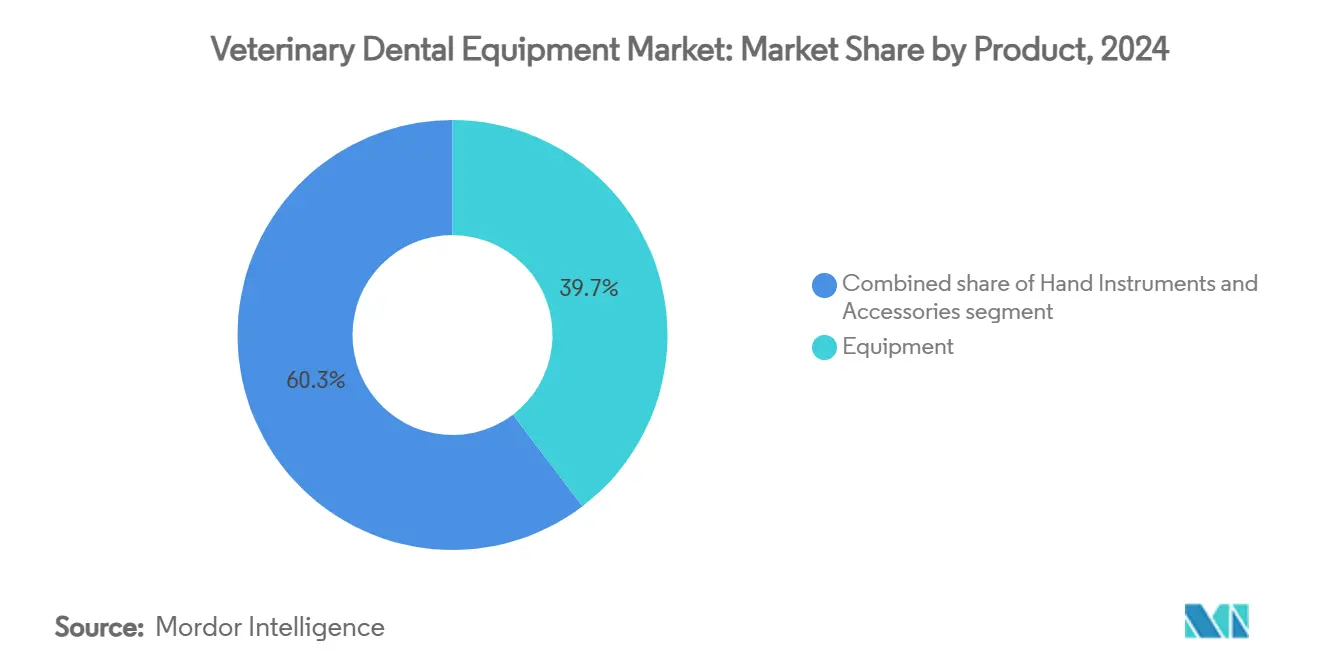

- По типу продукта ручные инструменты заняли 39,7% доли рынка ветеринарного стоматологического оборудования в 2024 году и, согласно прогнозам, будут расти с CAGR 7,0% до 2030 года, опережая все другие категории.

- По процедурам диагностическая визуализация заняла 34% размера рынка ветеринарного стоматологического оборудования в 2024 году и, согласно прогнозам, будет расширяться с CAGR 6,5% до 2030 года.

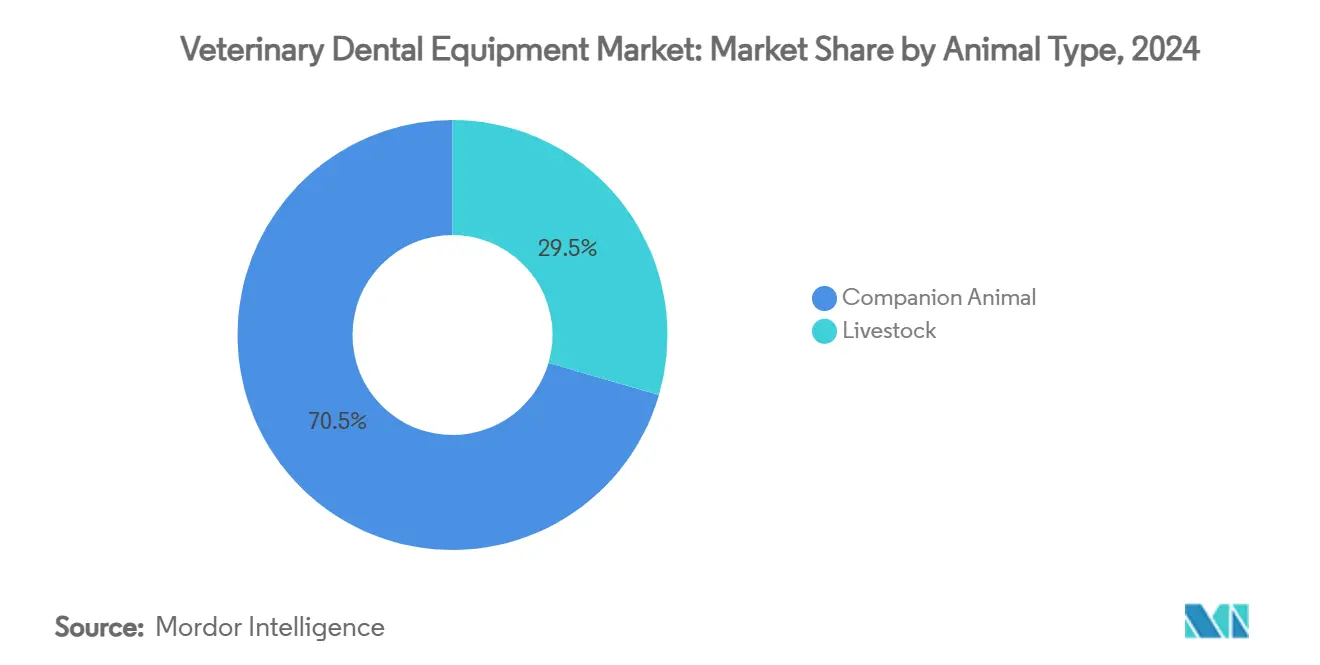

- По типу животных домашние животные занимали 70,5% доходной доли рынка ветеринарного стоматологического оборудования в 2024 году, тогда как сегмент сельскохозяйственных животных, согласно прогнозам, продемонстрирует самый быстрый рост на уровне 6,8% до 2030 года.

- По конечному пользователю ветеринарные клиники составили 53,2% размера рынка ветеринарного стоматологического оборудования в 2024 году; категория "прочие" (академические учреждения, мобильные подразделения, специализированные стоматологические практики) ожидается будет развиваться быстрее всего с CAGR 6,8% до 2030 года.

Глобальные тенденции и инсайты рынка ветеринарного стоматологического оборудования

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Рост практик сертифицированной ветеринарной стоматологии | +1.2% | Северная Америка и Европа | Среднесрочный период (2-4 года) |

| Растущее внедрение цифровой стоматологической рентгенографии в конных больницах | +0.8% | Глобально, с концентрацией в Северной Америке и Европе | Краткосрочный период (≤ 2 лет) |

| Расширение полисов страхования домашних животных, покрывающих стоматологические процедуры | +1.5% | Северная Америка, Европа, развитые страны АТР | Среднесрочный период (2-4 лет) |

| Государственные программы массовой вакцинации против бешенства, вызывающие регулярные осмотры полости рта | +0.7% | Латинская Америка, Азиатско-Тихоокеанский регион, Африка | Долгосрочный период (≥ 4 лет) |

| Рост платформ телестоматологической сортировки для сельских клиник домашних животных | +0.9% | Глобально, с акцентом на сельских регионах | Среднесрочный период (2-4 лет) |

| Источник: Mordor Intelligence | |||

Рост практик сертифицированной ветеринарной стоматологии

Региональные кластеры дипломатов Американского ветеринарного стоматологического колледжа превысили 220 в 2024 году, умножив направительные потоки, которые стимулируют общие практики к модернизации оборудования для визуализации и высокоскоростного инструментария. Корпоративные поставщики интегрируют практические семинары с пакетами оборудования, создавая положительный цикл, где клиническое мастерство стимулирует спрос на оборудование. Воздействие драйвера наиболее сильно в городах второго уровня, где ранние адаптеры быстро влияют на пять-семь соседних клиник, постепенно поднимая рынок ветеринарного стоматологического оборудования.

Растущее внедрение цифровой стоматологической рентгенографии в конных больницах

Прямые цифровые пластины, предназначенные для крупных черепов, обеспечивают немедленную диагностику и снижают частоту повторных снимков, побуждая конные практики отказаться от пленочных систем. Исследование 2025 года показало, что программное обеспечение искусственного интеллекта достигло высокого согласия между оценщиками с сертифицированными стоматологами при выявлении распространенных поражений. Хотя чувствительность все еще отстает от человеческой экспертизы, технология обогащает планирование лечения и сокращает время интерпретации, повышая использование цифровых датчиков и консолей в рамках рынка ветеринарного стоматологического оборудования.

Расширение полисов страхования домашних животных, покрывающих стоматологические процедуры

Средняя стоимость стоматологической чистки в 170-350 долларов США теперь регулярно возмещается североамериканскими и скандинавскими полисами, повышая принятие клиентами передовых методов лечения и сокращая сроки окупаемости капитальных товаров. Клиники сообщают о росте показателей одобрения процедур на 30-40% после обновления полисов, стимулируя прямой рост продаж наконечников, отсасывающих устройств и рентгеновского оборудования и укрепляя траекторию роста рынка ветеринарного стоматологического оборудования.

Государственные программы массовой вакцинации против бешенства

Канадское руководство по вакцинации против бешенства 2025 года рекомендует полный осмотр полости рта при каждой инокуляции, формализуя профилактическую стоматологию в условиях общественного здравоохранения. Портативные LED-светильники, роторасширители и работающие от батареи полировочные аппараты теперь адаптированы для полевого использования, открывая дополнительные каналы для поставщиков, ориентированных на пользователей-новичков в развивающихся экономиках.

Анализ влияния ограничивающих факторов

| Ограничивающий фактор | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокая первоначальная стоимость КЛКТ и передовой визуализации на развивающихся рынках | -0.9% | Азиатско-Тихоокеанский регион, Латинская Америка, Ближний Восток и Африка | Среднесрочный период (2-4 года) |

| Нехватка дипломированных ветеринарных стоматологов за пределами городов первого уровня | -1.3% | Глобально, особенно остро в развивающихся регионах | Долгосрочный период (≥ 4 лет) |

| Серый импорт и несертифицированное оборудование в Латинской Америке | -0.8% | Латинская Америка, с распространением на другие развивающиеся регионы | Среднесрочный период (2-4 года) |

| Ограниченное возмещение услуг конной стоматологии в скандинавских странах | -0.4% | Скандинавские страны (Швеция, Норвегия, Дания, Финляндия) | Краткосрочный период (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Нехватка дипломированных стоматологов за пределами городов первого уровня

Ограниченное присутствие специалистов за пределами мегаполисов ограничивает знакомство с передовыми методиками, замедляя внедрение премиальных установок. Исследования географической доступности указывают на значительные пробелы в оказании помощи, которые подавляют внедрение оборудования в полугородских клиниках. Поставщики реагируют упрощенными средствами управления и дистанционным обучением, но устойчивая нехватка специалистов все еще тормозит более широкий рынок ветеринарного стоматологического оборудования.

Серый импорт и несертифицированное оборудование

Ценовые скидки в 30-50% привлекают латиноамериканских покупателей к поддельным наконечникам и клонированным датчикам, подрывая сертифицированных поставщиков. Законные производители развертывают голограммы и онлайн-проверки серийных номеров для защиты брендового капитала. Хотя образовательные кампании постепенно возвращают клиентов, устойчивая утечка через серые каналы умеряет темпы роста в затронутых субрегионах рынка ветеринарного стоматологического оборудования.

Сегментный анализ

По продукту: Прецизионные ручные инструменты расширяют клинический охват

Ручные инструменты представляют 39,7% рынка ветеринарного стоматологического оборудования и развиваются с CAGR 7,0%, поскольку практикующие внедряют цветовые скалеры, кюретки и крылатые элеваторы для видоспецифичной патологии. Более 80-90% собак старше трех лет имеют поражения пародонта, делая тонкие инструменты незаменимыми. Поставщики теперь предлагают эргономичные силиконовые рукоятки, которые снижают усталость оператора, побуждая клиники чаще заменять устаревшие наборы. Освещение и увеличительные инструменты поддерживают устойчивый дополнительный спрос благодаря миграции микрохирургических методов из человеческой стоматологии, в то время как аксессуары для управления отходами пользуются регуляторными попутными ветрами, поскольку стандарты инфекционного контроля ужесточаются по всему рынку ветеринарного стоматологического оборудования.

Цифровые рентгеновские консоли, датчики и позиционирующие устройства составляют примерно четверть выручки и выигрывают от устойчивого перехода пользователей пленки. Переход ускоряется там, где пересекаются страхование домашних животных и направления специалистов, подчеркивая связанную природу процедурной сложности и инвестиций в визуализацию. Недавние запуски ветеринарных внутриротовых датчиков, усиленных против давления укуса, повышают уверенность в долгосрочной прочности, способствуя повторным покупкам на рынке ветеринарного стоматологического оборудования.

По процедурам: Диагностика на основе визуализации изменяет пути оказания помощи

Диагностическая визуализация составляет 34% выручки 2024 года, причем клиники интегрируют прикроватные мониторы, которые позволяют консультации владельцев в реальном времени. Петля обратной связи стимулирует более высокое принятие пародонтальной терапии, которая сохраняет наибольший объем случаев, поскольку распространенность среди собак превышает 80% у взрослых собак. Наборы для экстракции с силовыми элеваторами и прецизионными борами обеспечивают меньшую травму и более быстрое заживление, поощряя более широкое использование даже среди врачей общей практики. Профилактические полировочные головки, фторидные гели и герметики добавляют периодическую выручку от расходных материалов, закрепляя долгосрочное удержание клиентов в рамках рынка ветеринарного стоматологического оборудования.

Восстановительные и эндодонтические процедуры, когда-то ограниченные референс-центрами, набирают популярность, поскольку обучающие материалы демонстрируют надежные результаты. Композитные шприцы и светополимеризующие наконечники, адаптированные из человеческой стоматологии, позволяют зубосохраняющую терапию, которая соответствует настроениям владельцев. Стоматология экзотических животных подчеркивает необходимость специализированных микроборов; исследование кроликов 2024 года зафиксировало 41% частоту осложнений во время внутриротовых операций, выявив пробелы в оборудовании, которые теперь нацеливают инноваторы. Каждый из этих подсегментов продолжает расширять спектр услуг, которые лежат в основе рынка ветеринарного стоматологического оборудования.

По типу животных: Домашние животные доминируют, сельскохозяйственные животные ускоряются

Домашние животные обеспечивают 70,5% выручки 2024 года на рынке ветеринарного стоматологического оборудования, отражая готовность владельцев одобрить факультативную стоматологическую помощь. Страховое возмещение и потребительское финансирование снижают ценовую чувствительность, стимулируя продажи премиальных наконечников и наборов имплантационного качества. Детская стоматология для брахицефальных пород - растущая ниша, которая требует тонких алмазных боров и увеличительных луп, обеспечивая повторные покупки.

Применения для сельскохозяйственных и конных животных вместе захватывают оставшуюся долю, но демонстрируют CAGR 6,8% до 2030 года. Стоматологические патологии препятствуют конверсии корма и производительности; опрос 2023 года обнаружил, что у 95% миниатюрных лошадей были клинически значимые находки, побуждая конных практиков приобретать полевые портативные силовые рашпили. Прочные корпуса, брызгозащищенные консоли и время работы от батареи доминируют среди критериев покупки в этой когорте рынка ветеринарного стоматологического оборудования.

По конечному пользователю: Клиники закрепляют спрос, мобильные подразделения расширяют охват

Ветеринарные клиники занимают 53,2% размера рынка ветеринарного стоматологического оборудования и рассматривают стоматологию как ключевой источник дохода, который повышает расходы за визит. Современная философия дизайна выделяет специальный стоматологический стол, настенный рентгеновский генератор и автоматическое отсасывающее устройство для максимизации пропускной способности. Больницы и референс-центры добавляют мониторы анестезии и отдельные системы воздушного потока для поддержки более длительных процедур специалистского уровня, укрепляя высокоценный сегмент рынка ветеринарного стоматологического оборудования.

Мобильные службы, специализированные стоматологические практики и академические лаборатории коллективно формируют наиболее быстрорастущий блок конечных пользователей. Поставки оборудования мобильным операторам растут, поскольку кастомизированные фургоны поставляются со встроенными компрессорами и портативными рентгеновскими устройствами, обеспечивая доступ к недообслуживаемым почтовым индексам. Академические учреждения часто обновляют высокоточные модели и симуляционные комплексы, валидируя новые инструменты до их поступления в коммерческие каналы. Это перекрестное опыление ускоряет кривую диффузии по всему рынку ветеринарного стоматологического оборудования.

Географический анализ

Северная Америка сохраняет лидерство с 42,3% доли выручки и записывает выше средней плотность оборудования на практику. Кластеры специалистов, широкое страховое покрытие и обязательные сертификации устройств создают благоприятный профиль спроса. Прогнозируется, что зачисление техников на стоматологические пост-сертификаты вырастет на 20% с 2021-2031, добавляя квалифицированную рабочую силу, которая оправдывает расширенные операторные площади. Клиники переходят с одного на два кресла, фактически удваивая мощность без расширения недвижимости, что увеличивает капитальные инвестиции в рынок ветеринарного стоматологического оборудования.

Азиатско-Тихоокеанский регион демонстрирует самый быстрый рост с CAGR 7,3%, стимулируемый растущими располагаемыми доходами и быстрой урбанизацией, которая концентрирует владение домашними животными в мегаполисах. Китай, Япония и Южная Корея закрепляют премиальные покупки, в то время как Индия и страны Юго-Восточной Азии демонстрируют волну первичного внедрения портативных комплектов, подходящих для смешанных практических сред. Финансируемые правительством кампании против бешенства интегрируют оральные скрининги, знакомя полевых ветеринаров с преимуществами оборудования. Этот опыт засевает будущий спрос частного сектора, расширяя рынок ветеринарного стоматологического оборудования.

Европа остается зрелым, но ориентированным на инновации регионом, где строгие стандарты безопасности благоприятствуют сертифицированным поставщикам. Ценовая прозрачность варьируется: многострановое исследование 2024 года зафиксировало широкие колебания тарифов, влияющих на модели окупаемости нового оборудования. Клиники в территориях с более высокими тарифами внедряют премиальную визуализацию быстрее, в то время как зоны с низкими тарифами внедряют постепенно. Латинская Америка и Ближний Восток-Африка коллективно занимают скромную долю, но демонстрируют карманы высокого роста в городских центрах. Проникновение подделок и неравномерное правоприменение сдерживает расширение в Латинской Америке, тогда как инфраструктурные ограничения сдерживают многие африканские субрынки, хотя элитные владельцы поддерживают небольшие кластеры спроса. В совокупности эта динамика подчеркивает различные уровни зрелости глобального рынка ветеринарного стоматологического оборудования.

Конкурентная среда

Рынок ветеринарного стоматологического оборудования показывает умеренную концентрацию: топ пять поставщиков коллективно составляют более половины глобальной выручки. Диверсифицированные дистрибьюторы, такие как Patterson Companies, предоставляют финансирование и широкие каталоги, в то время как инноваторы-специалисты, такие как iM3, сосредотачиваются исключительно на стоматологических установках и обучении. Академическая программа Midmark удвоила долю стоматологической выручки для участвующих практик, демонстрируя, как образование увеличивает продажи продукции.

Конвергенция с человеческой стоматологией ускоряет итерации продуктов. Компании переносят патенты датчиков, LED-технологии освещения и эргономичные дизайны рукояток, сокращая сроки разработки в рамках рынка ветеринарного стоматологического оборудования. Приобретение iM3 группой Vimian за 87,5 млн евро в 2024 году подчеркивает устойчивый аппетит инвесторов к высокоспециализированным продуктовым линиям, которые сочетают доходность расходных материалов с временем работы капитала.

Наложения искусственного интеллекта представляют потенциальный поворот: рецензируемое исследование 2025 года показывает, что программное обеспечение достигает человеческого уровня точности по нескольким типам поражений, намекая на модели на основе подписки, которые объединяют оборудование и аналитику. Меньшие игроки дифференцируются через видоспецифичный инструментарий - такой как микроборы для птиц и грызунов - вырезая защищаемые ниши на более широком рынке ветеринарного стоматологического оборудования.

Лидеры индустрии ветеринарного стоматологического оборудования

Midmark Corporation

MAI Animal Health

Dentalaire, International

iM3Vet Pty Ltd

Dispomed ltd

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Февраль 2025: Midmark запустил программу обучения стоматологической визуализации и установки, предоставляющую обучение позиционированию на месте стоимостью 1 995 долларов США с каждой покупкой пакета цифрового рентгена.

- Декабрь 2024: Patterson Companies согласился на сделку по приватизации стоимостью 4,1 млрд долларов США с Patient Square Capital

Охват отчета о глобальном рынке ветеринарного стоматологического оборудования

Согласно охвату отчета, ветеринарное стоматологическое оборудование используется для чистки, удаления, пломбирования, корректировки, ремонта и других аспектов орального здравоохранения животных.

Рынок ветеринарного стоматологического оборудования сегментирован по типу оборудования (стоматологические установки, стоматологические рентгеновские системы, стоматологические силовые установки, стоматологические лазеры, стоматологические электрохирургические установки и прочее), расходным материалам (стоматологические принадлежности, профилактические продукты, прочее) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, Южная Америка). Рыночный отчет также охватывает оценочные размеры рынка и тенденции для 17 различных стран в основных регионах глобально. Отчет предлагает стоимость (в млн долларов США) для вышеупомянутых сегментов.

| Оборудование | Стоматологические рентгеновские системы |

| Стоматологические установки и блоки подачи | |

| Ультразвуковые и пьезо скалеры | |

| Высоко- и низкоскоростные наконечники | |

| Электрохирургические и лазерные установки | |

| Прочее оборудование (внутриротовые камеры, компрессоры) | |

| Ручные инструменты | Экстракция (элеваторы, люксаторы) |

| Пародонтальные инструменты (скалеры, кюретки, зонды) | |

| Восстановительные инструменты | |

| Ортодонтические инструменты | |

| Адъюванты/Аксессуары | Инструментальные кассеты и стерилизационные лотки |

| Системы освещения и увеличения | |

| Аксессуары для управления отходами и отсасывания |

| Домашние животные | Собаки |

| Кошки | |

| Лошади | |

| Другие домашние животные | |

| Сельскохозяйственные животные | Крупный рогатый скот |

| Свиньи |

| Ветеринарные больницы |

| Ветеринарные специализированные и референс-центры |

| Ветеринарные клиники |

| Академические и исследовательские институты |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Остальная часть Азиатско-Тихоокеанского региона | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Австралия | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Европа | Германия |

| Франция | |

| Великобритания | |

| Италия | |

| Испания | |

| Остальная часть Европы | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная часть Южной Америки | |

| Ближний Восток и Африка | ССЗ |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки |

| По продукту | Оборудование | Стоматологические рентгеновские системы |

| Стоматологические установки и блоки подачи | ||

| Ультразвуковые и пьезо скалеры | ||

| Высоко- и низкоскоростные наконечники | ||

| Электрохирургические и лазерные установки | ||

| Прочее оборудование (внутриротовые камеры, компрессоры) | ||

| Ручные инструменты | Экстракция (элеваторы, люксаторы) | |

| Пародонтальные инструменты (скалеры, кюретки, зонды) | ||

| Восстановительные инструменты | ||

| Ортодонтические инструменты | ||

| Адъюванты/Аксессуары | Инструментальные кассеты и стерилизационные лотки | |

| Системы освещения и увеличения | ||

| Аксессуары для управления отходами и отсасывания | ||

| По типу животных | Домашние животные | Собаки |

| Кошки | ||

| Лошади | ||

| Другие домашние животные | ||

| Сельскохозяйственные животные | Крупный рогатый скот | |

| Свиньи | ||

| По конечному пользователю | Ветеринарные больницы | |

| Ветеринарные специализированные и референс-центры | ||

| Ветеринарные клиники | ||

| Академические и исследовательские институты | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Остальная часть Азиатско-Тихоокеанского региона | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Европа | Германия | |

| Франция | ||

| Великобритания | ||

| Италия | ||

| Испания | ||

| Остальная часть Европы | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

| Ближний Восток и Африка | ССЗ | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

Ключевые вопросы, отвеченные в отчете

1. Что стимулирует текущий спрос на рынке ветеринарного стоматологического оборудования?

Спрос стимулируется нормализацией профилактической помощи, расширенным покрытием страхования домашних животных для стоматологической работы и миграцией технологий из человеческой стоматологии, что улучшает клинические результаты.

2. Как искусственный интеллект влияет на ветеринарную стоматологию?

ИИ-основанное рентгенографическое программное обеспечение теперь соответствует человеческим читателям по распространенным поражениям, сокращая время интерпретации и улучшая коммуникацию с владельцами, тем самым побуждая клиники переходить на цифровую визуализацию.

3. Какой регион растет быстрее всего?

Азиатско-Тихоокеанский регион лидирует с прогнозируемым CAGR 7,3% благодаря растущему городскому владению домашними животными и развитию ветеринарной инфраструктуры.

4. Почему ручные инструменты завоевывают долю?

Высокая распространенность заболеваний пародонта и растущая специализация процедур делают прецизионные скалеры, кюретки и элеваторы незаменимыми ежедневными инструментами. Высокая распространенность заболеваний пародонта и растущая специализация процедур делают прецизионные скалеры, кюретки и элеваторы незаменимыми ежедневными инструментами.

Последнее обновление страницы: