Размер и доля рынка устройств сосудистого закрытия

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 1.77 Миллиардов долларов США |

| Размер Рынка (2030) | 2.47 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 6.98% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка устройств сосудистого закрытия от Mordor Intelligence

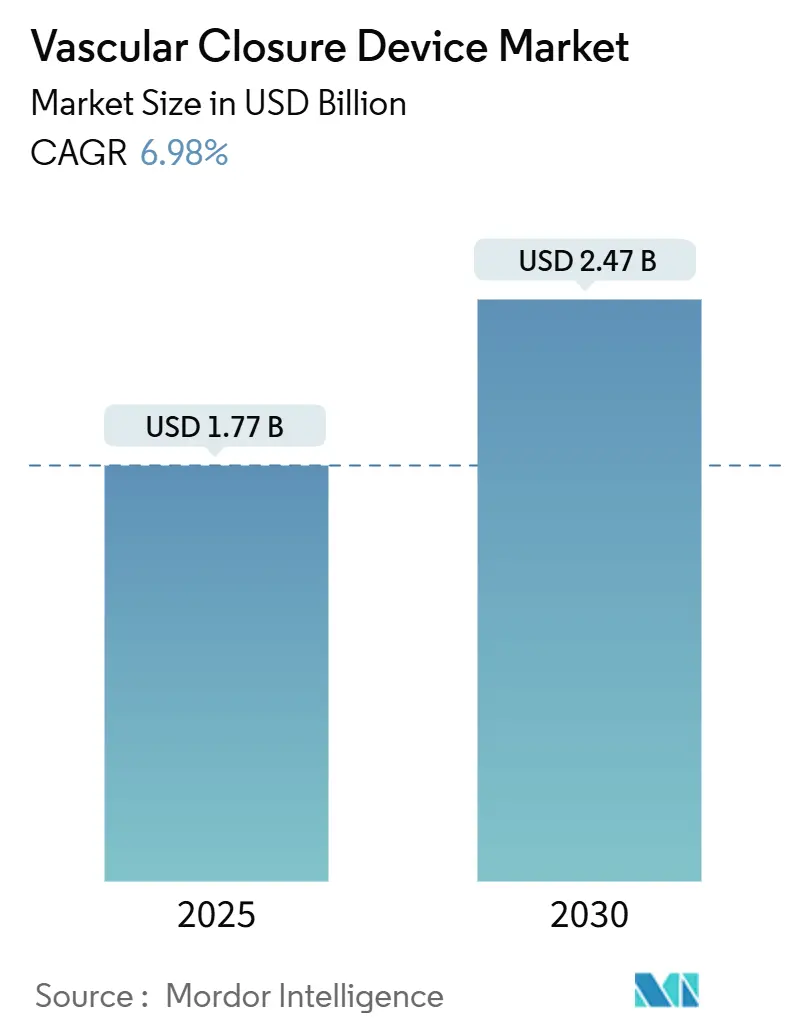

Размер рынка устройств сосудистого закрытия оценивается в 1,77 млрд долл. США в 2025 году и, по прогнозам, достигнет 2,47 млрд долл. США к 2030 году, регистрируя CAGR 6,98% за период. Повышенная процедурная сложность в транскатетерной замене аортального клапана (TAVR), эндоваскулярной пластике аневризмы (EVAR), нейроинтервенциях и сложных периферических случаях позиционирует сосудистое закрытие как незаменимый этап в современной эндоваскулярной терапии. Предпочтения покупателей склоняются от ручного сжатия, поскольку крупнопросветные места доступа до 25 Fr требуют предсказуемого гемостаза, а выписка в тот же день предполагает быструю амбуляцию. Растущие амбулаторные объемы, принятие минимально инвазивных методов лечения для пожилых пациентов высокого риска и расширение возмещения расходов на амбулаторную помощь укрепляют экономическое обоснование для закрытия на основе устройств. Инновационный импульс наиболее силен в биорассасывающихся материалах и конструкциях крупнопросветных имплантатов, которые сокращают время развертывания и устраняют изменчивость оператора. Одновременно радиальные компрессионные повязки решают вопросы процедурной миграции с бедренного на радиальные пути, обеспечивая продолжение эволюции рынка устройств сосудистого закрытия, а не его стагнацию.

Ключевые выводы отчета

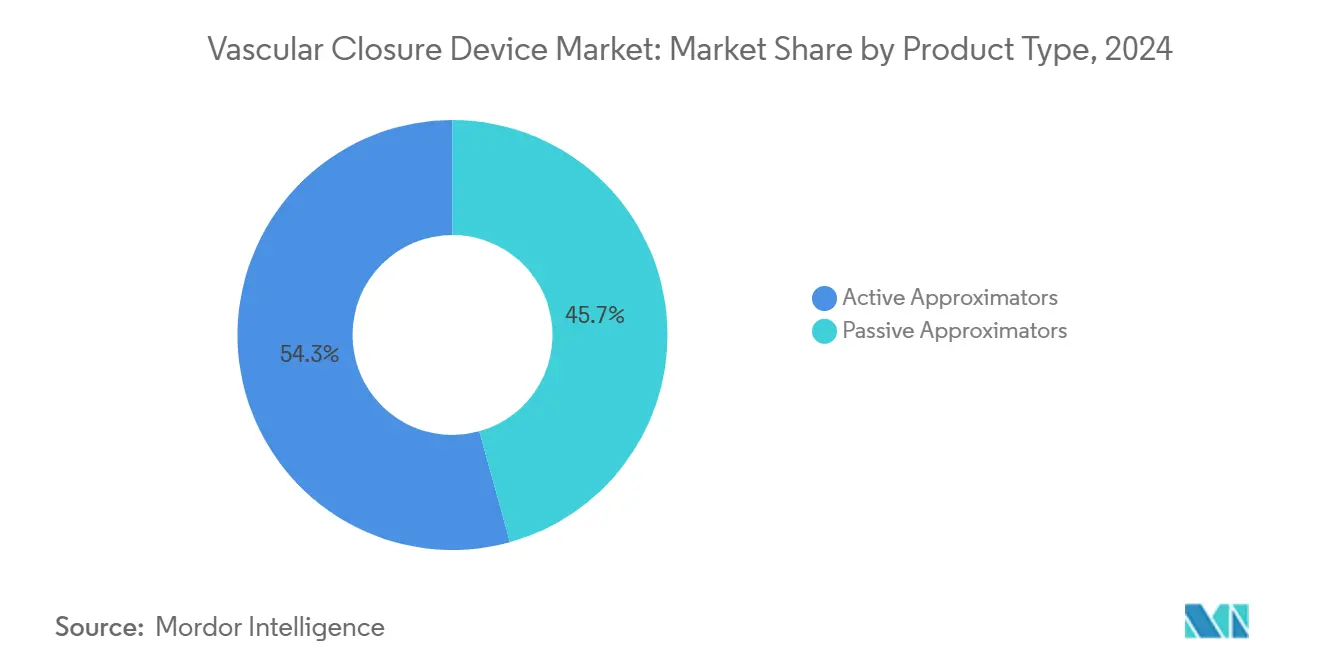

- По типу продукта активные аппроксиматоры лидировали с 54,34% долей выручки в 2024 году; пассивные аппроксиматоры, по прогнозам, будут расширяться со CAGR 8,45% до 2030 года.

- По составу материала коллагеновые системы занимали 51,23% доли рынка устройств сосудистого закрытия в 2024 году, в то время как шовные и нитевидные решения продвигаются со CAGR 8,95% до 2030 года.

- По способу доступа бедренные места ≤8 Fr составляли 61,45% размера рынка устройств сосудистого закрытия в 2024 году; крупнопросветные бедренные места ≥12 Fr представляют самый быстрорастущий сегмент, растущий со CAGR 8,12% до 2030 года.

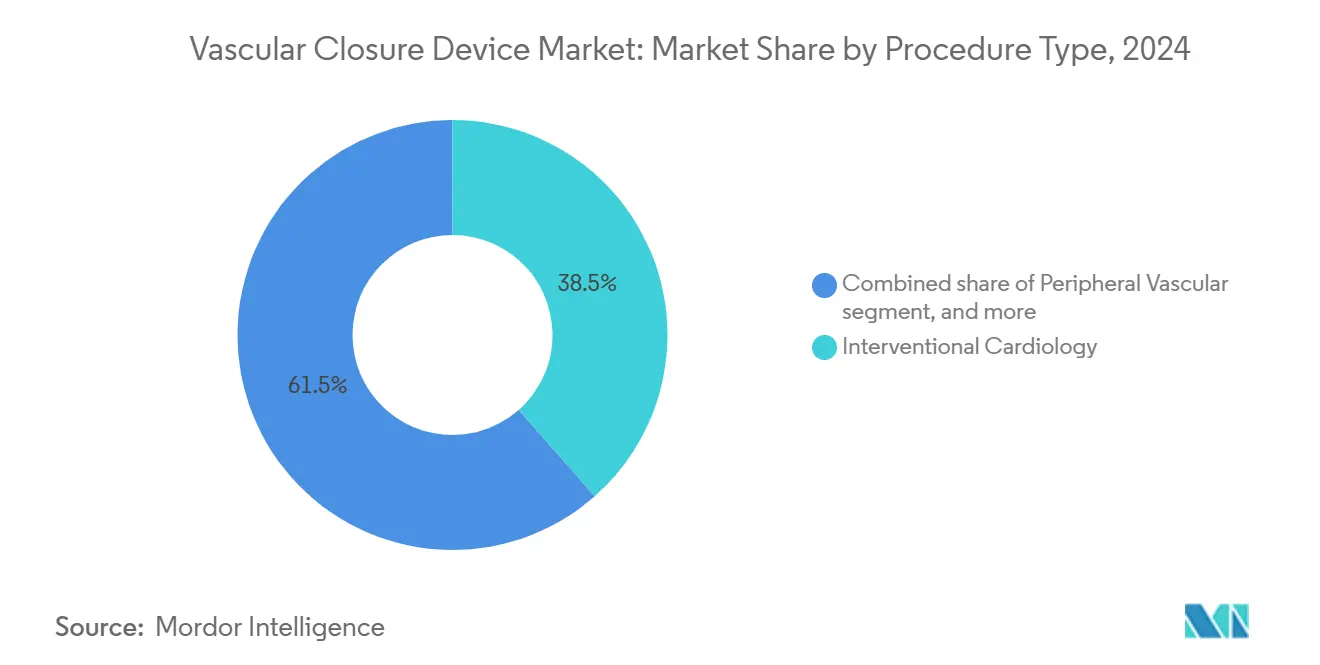

- По процедурам интервенционная кардиология командовала 38,54% долей размера рынка устройств сосудистого закрытия в 2024 году, в то время как нейроваскулярные процедуры фиксируют наивысший прогнозируемый CAGR на уровне 9,43% до 2030 года.

- По конечным пользователям больницы захватили 55,78% доли рынка устройств сосудистого закрытия в 2024 году; лаборатории катетеризации и амбулаторные сосудистые центры готовы расширяться со CAGR 9,54% до 2030 года.

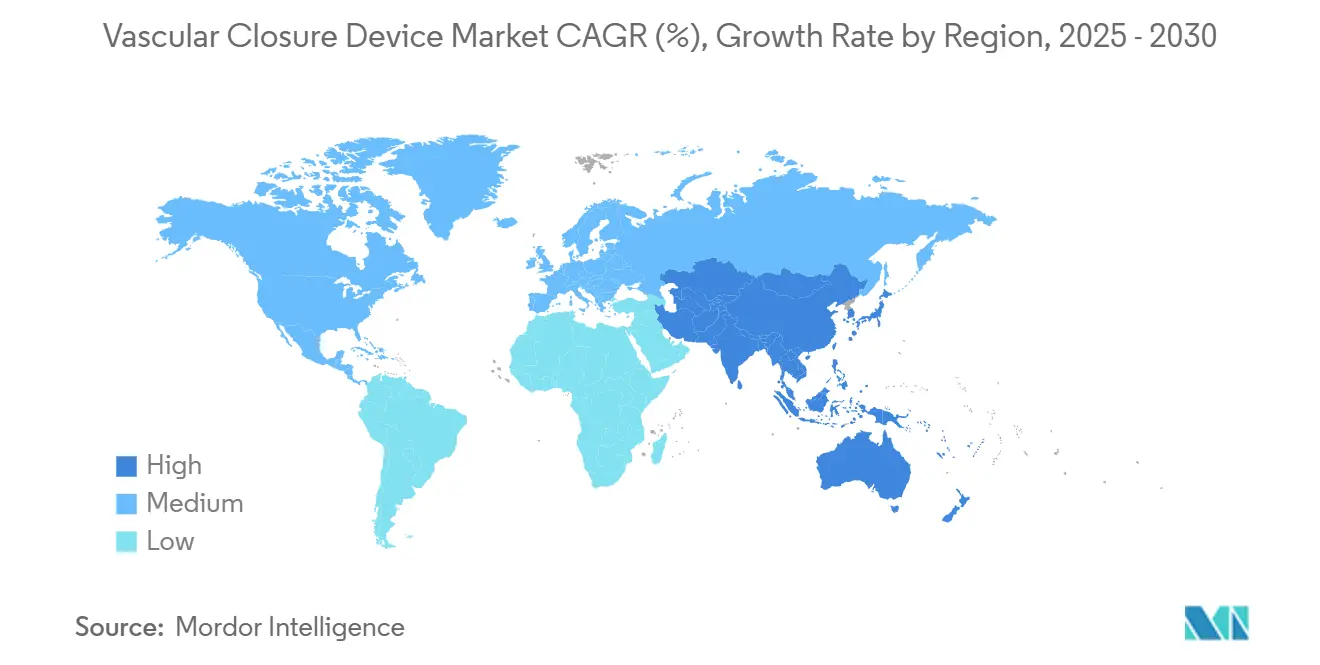

- По географии Северная Америка занимала 42,67% долей выручки в 2024 году; Азиатско-Тихоокеанский регион, по прогнозам, покажет самый быстрый CAGR 7,84% между 2025 и 2030 годами.

Глобальные тенденции и инсайты рынка устройств сосудистого закрытия

Анализ воздействия драйверов

| Драйвер | % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Увеличение процедур, связанных с катетеризацией | +1.8% | Глобально, сконцентрировано в Северной Америке и Европе | Среднесрочный период (2-4 года) |

| Растущее предпочтение минимально инвазивных вмешательств | +1.2% | Глобально, во главе с развитыми рынками | Долгосрочный период (≥ 4 лет) |

| Переход к радиальному доступу в ЧКВ и электрофизиологии | +0.9% | Северная Америка и Европа, расширение в Азиатско-Тихоокеанский регион | Краткосрочный период (≤ 2 лет) |

| Стареющее население, расширяющее объемы лечения ССЗ | +1.5% | Глобально, наиболее выражено в Азиатско-Тихоокеанском регионе и Северной Америке | Долгосрочный период (≥ 4 лет) |

| Расширение крупнопросветных TAVR/EVAR, стимулирующее спрос на VCD следующего поколения | +1.1% | Северная Америка и Европа, появление в Азиатско-Тихоокеанском регионе | Среднесрочный период (2-4 года) |

| Стимулы возмещения расходов на амбулаторную выписку в тот же день | +0.7% | Северная Америка и Европа | Краткосрочный период (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Увеличение процедур, связанных с катетеризацией

Количество процедур возросло по мере расширения показаний для чрескожных коронарных вмешательств, структурной пластики сердца и сложной периферической реваскуляризации. Abbott подтвердил, что продукты для закрытия сосудов были ключевым вкладчиком в 12,5% рост выручки от медицинских устройств в Q1 2025, отражая прямую связь между объемами мест доступа и спросом на устройства. Механическая тромбэктомия и электрофизиологические случаи с большими интродьюсерами производят множественные места пункции на пациента, подталкивая операторов к системам закрытия, которые управляют различными размерами сосудов с постоянными результатами. Испытания, такие как AMBULATE, продемонстрировали 54% сокращение времени до амбуляции, когда система VASCADE MVP заменила ручное сжатие, подчеркивая улучшения рабочего процесса[1]H. Patel et al., "AMBULATE Trial," Journal of the American College of Cardiology, jacc.org. Вместе эти динамики позиционируют рост процедурных объемов как постоянный катализатор для рынка устройств сосудистого закрытия.

Растущее предпочтение минимально инвазивных вмешательств

Больницы и амбулаторные центры отдают предпочтение минимально инвазивной помощи, чтобы сократить продолжительность пребывания, снизить риск инфекции и улучшить удовлетворенность пациентов. Общество сердечного ритма и Американский колледж кардиологии одобряют выписку в тот же день после внутрисердечной абляции, когда достигается безопасный венозный гемостаз, напрямую связывая производительность закрытия с пропускной способностью. 15,6% скачок выручки Terumo в его компании Cardiac & Vascular соответствует этому макросдвигу и иллюстрирует, как надежные инструменты закрытия ускоряют принятие катетер-основанных терапий. Улучшения навигации визуализации дополнительно расширяют спектр поражений, поддающихся лечению через небольшие проколы, усиливая зависимость от решений рынка устройств сосудистого закрытия, которые герметизируют доступ быстро и предсказуемо.

Стареющее население, расширяющее объемы лечения сердечно-сосудистых заболеваний

К 2040 году лица ≥65 лет будут представлять 22% населения, повышая распространенность структурных заболеваний сердца и периферических артериальных заболеваний. Пожилые когорты часто требуют многосайтовых вмешательств и представляют коагуляционные вызовы, которые благоприятствуют закрытию на основе устройств над продолжительным ручным давлением. Быстрое принятие Японией чрескожной окклюзии левого предсердного придатка после одобрения WATCHMAN иллюстрирует, как возрастная заболеваемость расширяет спрос на продукты рынка устройств сосудистого закрытия, адаптированные к хрупким сосудам. Демографическое давление долговременно и географически универсально, предоставляя поставщикам устойчивую дорожку роста.

Расширение крупнопросветных TAVR/EVAR, стимулирующее спрос на устройства следующего поколения

Крупнопросветные артериотомии от 10 Fr до 25 Fr теперь обычны в TAVR и EVAR. Устройство MANTA от Teleflex и InSeal VCD оба достигли благоприятных клинических результатов в закрытии до 25 Fr проколов, устраняя пробелы, оставленные устаревшими технологиями пробок. С глобальным объемом процедур TAVR, поднимающимся к 300,000 ежегодно, больницы ищут платформы закрытия, которые исключают хирургический разрез, сокращают оборот и уменьшают события кровотечения. Производители с проверенными крупнопросветными предложениями поэтому занимают премиальную нишу в более широком рынке устройств сосудистого закрытия.

Анализ воздействия ограничений

| Анализ воздействия ограничений | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокая стоимость передовых VCD против ручного сжатия | −1.3% | Глобально; наиболее выражено на рынках, чувствительных к цене | Среднесрочный период (2-4 года) |

| Осложнения, связанные с устройствами, и отзывы продуктов | −0.8% | Глобально; с более сильным регулятивным фокусом на развитых рынках | Краткосрочный период (≤ 2 лет) |

| Длительные циклы одобрения для биорассасывающихся полимеров | −0.6% | Европа и Соединенные Штаты | Среднесрочный период (2-4 года) |

| Каннибализация от низкостоимостных радиальных компрессионных повязок | −0.4% | Глобально; особенно центры с высоким принятием радиального доступа | Краткосрочный период (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Высокая стоимость передовых VCD против ручного сжатия

Одна единица закрытия часто стоит от 200 до 250 долл. США, в отличие от незначительной материальной стоимости ручного сжатия. В то время как системы с высоким доходом оправдывают расходы через экономию времени персонала, многие развивающиеся рынки все еще полагаются на ручное давление для сдерживания бюджетов. Закупки на основе ценности постепенно сдвигаются к общей экономике эпизода, но дефицит капитала поддерживает высокую чувствительность к цене, особенно там, где объемы катетеров только начинают масштабироваться. Производители отвечают многоуровневыми продуктовыми линейками и целевыми досье возмещения, которые подчеркивают сокращенные часы медсестер и более короткие госпитализации.

Осложнения, связанные с устройствами, и отзывы продуктов

События безопасности подрывают доверие врачей и вызывают регулятивное внимание. Отзыв FDA класса I платформы эмболизации Pipeline Vantage от Medtronic в марте 2025 года включал 7,820 устройств и возобновил дебаты о сложности развертывания[2]U.S. Food and Drug Administration, "Medical Device Recall: Pipeline Vantage," fda.gov. Philips также отозвал свою систему Tack Endovascular из-за проблем неполной аппозиции стенки, усиливая бдительность в нейроваскулярных применениях закрытия. Хотя серьезные нежелательные события статистически редки, публичность вокруг любого действия класса I может замедлить кривые принятия. Непрерывное обучение операторов, улучшения дизайна и постмаркетинговое наблюдение являются центральными для поддержания роста на рынке устройств сосудистого закрытия.

Сегментный анализ

По типу продукта: активные аппроксиматоры остаются рабочей лошадкой

Активные аппроксиматоры контролировали 54,34% рынка устройств сосудистого закрытия в 2024 году. Это лидерство происходит от их механизмов, основанных на шовном или клипсовом закрытии, которые блокируют артериотомии немедленно, позволяя антикоагулированным или крупнопросветным пациентам амбулировать в течение часов. Perclose ProGlide от Abbott иллюстрирует силу категории, предлагая 100% процедурный успех в множественных испытаниях с большими интродьюсерами. Больницы ценят детерминистическое закрытие, которое эти устройства обеспечивают, особенно когда внутрипроцедурная антикоагуляция обязательна.

Пассивные аппроксиматоры занимают меньшую базу, но задают темп роста в 8,45% CAGR до 2030 года. Системы пробок, заплат и герметиков, такие как VASCADE MVP от Haemonetics, сокращают развертывание до одного нажатия, снижая флюороскопию и усталость оператора. Исследование AMBULATE подтвердило 54% снижение времени до амбуляции, демонстрируя дивиденды рабочего процесса, которые резонируют с амбулаторными программами. Упрощенная техника снижает барьеры обучения, повышая принятие в центрах среднего объема. Поскольку регулятивные давления благоприятствуют выписке в тот же день, пассивные аппроксиматоры позиционированы для расширения своего вклада в рынок устройств сосудистого закрытия.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По составу материала: биорассасывающиеся полимеры бросают вызов доминированию коллагена

Коллагеновые пробки сохранили 51,23% долю в 2024 году, отражая три десятилетия клинической знакомости. Angio-Seal VIP от Terumo использует коллагеновую губку, полимерный якорь и шов, которые коллективно рассасываются в течение 90 дней, предлагая предсказуемое заживление сосудов. Врачи ценят богатую тромбином матрицу коллагена, которая ускоряет образование сгустков, особенно у антикоагулированных пациентов.

Шовные и нитевидные устройства, построенные из полигликолевой кислоты, полиэтиленгликоля или проприетарных полимеров, продвигаются со CAGR 8,95%. PerQseal Elite от Vivasure полностью биорассасывающийся и разработан для интродьюсеров TAVR 14-22 Fr, исключая оставшийся инородный материал и артефакты визуализации. Полимерные инновации обеспечивают адаптированную кинетику деградации, позволяя крупнопросветную безопасность без постоянных имплантатов. Клипсовые металлические системы остаются нишей для случаев, где рентгенопрозрачные маркеры помогают последующей визуализации. Диверсификация материалов усиливает конкурентную дифференциацию внутри рынка устройств сосудистого закрытия.

По способу доступа: инновации крупного просвета крадут внимание

Бедренный доступ ≤8 Fr продолжает доминировать с 61,45% размера рынка устройств сосудистого закрытия в 2024 году. Установленные устройства, такие как StarClose от Abbott и ExoSeal от Cordis, обеспечивают воспроизводимый гемостаз для ЧКВ и диагностической ангиографии, поддерживая спрос, несмотря на радиальное проникновение. Однако радиальное принятие уже вырезало долю из низкоинтродьюсерных бедренных случаев и сгенерировало параллельный радиальный компрессионный рынок.

Крупнопросветный бедренный доступ ≥12 Fr расширяется со CAGR 8,12% на фоне TAVR, EVAR и механической циркуляторной поддержки. MANTA от Teleflex и заплата InSeal закрывают 10-25 Fr артериотомии в один этап, искореняя хирургические разрезы, одновременно соответствуя строгим критериям прокровывания у антикоагулированных пожилых. Радиальный доступ поддерживает полезность для диагностических исследований, но дает ограниченную дополнительную выручку рынку устройств сосудистого закрытия, поскольку недорогих компрессионных повязок достаточно.

По типу процедуры: нейроваскулярный импульс превосходит кардиологию

Интервенционная кардиология занимала 38,54% доли размера рынка устройств сосудистого закрытия в 2024 году. Хроническое полное окклюзионное ЧКВ, стентирование левого ствола и алкогольная септальная абляция обеспечивают устойчивый объем, хотя радиальный доступ сокращает использование бедренных устройств. Рост в кардиологии зависит от структурных терапий сердца, таких как окклюзия левого предсердного придатка, которые продолжают требовать бедренного доступа и благоприятствуют крупнопросветным решениям.

Нейроваскулярное вмешательство является самым быстрорастущим сегментом с CAGR 9,43%. Объемы механической тромбэктомии растут, поскольку более раннее обнаружение инсульта встречает поддержку руководящих принципов для эндоваскулярного удаления сгустков. Проточный диверсор Tubridge обеспечил 100% успех развертывания в китайской многоцентровой оценке, подтверждая эффективность процедуры и повышая спрос на закрытие. Сосудистый доступ для нейроработы обычно включает бедренные интродьюсеры 6-9 Fr, идеальное место для активных и пассивных аппроксиматоров. Электрофизиологическая абляция добавляет другой вектор, где венозные устройства закрытия сокращают постельный режим с шести часов до двух, повышая удовлетворенность пациентов.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По конечному пользователю: амбулаторные центры захватывают взлетную полосу для расширения

Больницы продолжили как основная группа клиентов с 55,78% доли рынка устройств сосудистого закрытия в 2024 году. Они получают выгоду от круглосуточной визуализации, хирургической поддержки и объемных соглашений, которые стимулируют пакетные закупки. Третичные центры все больше толкают рутинные плановые случаи к спутникам или амбулаторным хабам, чтобы сохранить ресурсы ОИТ для сложной помощи.

Лаборатории катетеризации и амбулаторные сосудистые центры будут расти на 9,54% в год, поскольку плательщики возмещают выписку в тот же день, а пациенты ценят быстрый оборот. CMS ввела дополнительные C-коды, признающие корректировки сложности, напрямую вознаграждая учреждения, которые достигают быстрого гемостаза и ранней мобилизации[3]. Готовые к телеметрии палаты восстановления, услуги с фиксированной стоимостью и экономные медсестринские соотношения делают ASC идеальными аренами для устройств, которые гарантируют предсказуемое закрытие, поднимая рынок устройств сосудистого закрытия.

Географический анализ

Северная Америка с 42,67% долей остается крупнейшей региональной составляющей рынка устройств сосудистого закрытия. Высокие показатели процедур на душу населения, раннее принятие технологий и надежные рамки возмещения поддерживают лидерство. FDA предоставила разрешение 510(k) для венозного VCD MYNX CONTROL от Cordis в 2024 году, подчеркивая роль региона как основного шлюза для систем следующего поколения. Несмотря на отзывы, Северная Америка поддерживает доверие врачей через структурированное обучение и быстрое постмаркетинговое наблюдение.

Азиатско-Тихоокеанский регион фиксирует самый быстрый CAGR 7,84% до 2030 года, стимулируемый развитием инфраструктуры здравоохранения, государственными инвестициями в сердечно-сосудистую помощь и стареющим населением, предрасположенным к стенотическим и клапанным заболеваниям. Национальная администрация медицинских продуктов Китая приняла 61 досье инновационных устройств в 2023 году, сигнализируя об ускоряющейся регулятивной пропускной способности для местных и зарубежных поставщиков[3]"NMPA Annual Report on Innovative Devices 2023," Hankun Law, hankunlaw.com. Двузначный рост сердечно-сосудистых доходов Terumo и одобрение VitaFlow Liberty TAVI от MicroPort CardioFlow в начале 2025 года подтверждают яркий региональный спрос. Хотя чувствительность к стоимости устройств сохраняется, расширяющееся частное страхование и государственное финансирование улучшают доступность.

Европа поддерживает устойчивое, хотя и более медленное, расширение на фоне перехода к рамкам Регулирования медицинских устройств. CE-марки, присужденные Angio-Seal VIP от Terumo и PerQseal Elite от Vivasure под MDR, свидетельствуют об адаптируемости производителей. Радиальное проникновение в континентальных центрах выше, чем в Северной Америке, умеряя объемы бедренного закрытия, но рост в крупнопросветных программах структурного сердца компенсирует истощение. Экономические давления в Южной Европе ограничивают принятие премиальных устройств, но северные европейские сети компенсируют процедурными инновациями, поддерживая рынок устройств сосудистого закрытия.

Конкурентный ландшафт

Действующие лидеры Abbott, Terumo и Medtronic закрепляют рынок устройств сосудистого закрытия широкими портфелями, многолетними наборами данных безопасности и глобальными торговыми следами. Abbott использует объединенные платформы закрытия сосудов, коронарных и структурных сердечных устройств для кросс-продаж в гибридные залы, в то время как Terumo выравнивает продажи Angio-Seal с франшизой интервенционных проводников. Medtronic преследует нейроваскулярную синергию, хотя его отзыв Pipeline Vantage в марте 2025 года подчеркивает риск исполнения.

Специалисты Haemonetics и Vivasure вырезают ниши через технологическую дифференциацию. Haemonetics расширяет возможности VASCADE MVP на более крупные венозные интродьюсеры для сложной абляции, отражая адаптированные инновации. Биорассасывающийся PerQseal от Vivasure отвечает напрямую на неудовлетворенные потребности крупнопросветного закрытия в TAVR, создавая уникальное ценностное предложение для программ структурного сердца. Cordis конкурирует в радиальном с повязкой ZEPHYR и дополняет бедренные решения ExoSeal, демонстрируя универсальность.

Стратегическая консолидация перестраивает границы. Поглощение Inari за 4,9 млрд долл. США со стороны Stryker добавляет венозную тромбэктомию и устанавливает платформу для будущих синергий закрытия, в то время как Teleflex закрепил сделку на 760 млн евро за сосудистые активы Biotronik, чтобы расширить свое крупнопросветное присутствие. Новые участники фокусируются на полимерной науке и умной механике развертывания, а не на масштабе, делая ставку на желание больниц получить основанные на доказательствах улучшения производительности. Конкуренция теперь зависит меньше от цены и больше от простоты использования, постпроцедурной мобильности и регулятивного соответствия, поддерживая здоровое соперничество на рынке устройств сосудистого закрытия.

Лидеры индустрии устройств сосудистого закрытия

-

Abbott Laboratories

-

Cardiva Medical Inc.

-

Terumo Corporation

-

Biotronik SE & Co. KG

-

Cardinal Health, Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Июнь 2025: Vivasure Medical получила CE-марку для PerQseal Elite, первой полностью биорассасывающейся крупнопросветной артериальной платформы закрытия.

- Февраль 2025: Stryker завершил свое приобретение Inari Medical за 4,9 млрд долл. США, войдя в высокорастущие периферические рынки.

- Февраль 2025: Teleflex приобрел бизнес сосудистых вмешательств Biotronik за 760 млн евро для расширения своей линейки интервенционной кардиологии.

- Январь 2025: MicroPort CardioFlow обеспечил одобрение NMPA для системы VitaFlow Liberty Flex TAVI с моторизованной доставкой.

- Апрель 2024: Haemonetics запустил VASCADE MVP XL в Соединенных Штатах, предлагая больший объем коллагена для венозных интродьюсеров 10-12 Fr.

Объем глобального отчета по рынку устройств сосудистого закрытия

Согласно объему данного отчета, устройства сосудистого закрытия (VCD) - это медицинские устройства, используемые для герметизации прокола бедренной артерии у пациентов, которые прошли диагностические ангиографические процедуры или интервенционные процедуры. Растущая популярность VCD в первую очередь обусловлена тем фактом, что они являются альтернативой методу ручного сжатия, который является трудозатратной процедурой, точное время процедуры зависит от размера пластикового интродьюсера, помещенного в артерию. VCD обеспечивают немедленную герметизацию места доступа к бедренной артерии, что не имеет места при механическом или ручном сжатии. Рынок сегментирован по типу продукта (активные аппроксиматоры и пассивные аппроксиматоры), способу доступа (бедренный доступ и радиальный доступ), конечным пользователям (больницы, амбулаторные хирургические центры и другие конечные пользователи) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка и Южная Америка). Отчет по рынку также охватывает оценочные размеры рынка и тенденции для 17 стран в основных регионах по всему миру. Отчет предлагает стоимость в млн долл. США для вышеуказанных сегментов.

| Активные аппроксиматоры | Клипсовые устройства |

| Шовные устройства | |

| Пробочные устройства | |

| Пассивные аппроксиматоры | Гемостатические пластыри и заплаты |

| Компрессионные устройства |

| На основе коллагена |

| На основе ПЭГ/полимера |

| На основе шва/нити |

| На основе металлической клипсы |

| Бедренный доступ |

| Крупнопросветный бедренный |

| Радиальный доступ |

| Другие способы доступа |

| Интервенционная кардиология |

| Периферические сосуды |

| Нейроваскулярная |

| Структурное сердце/TAVR |

| Электрофизиология |

| Больницы |

| Амбулаторные хирургические центры |

| Лаборатории катетеризации и амбулаторные сосудистые центры |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | ССАГПЗ |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По типу продукта | Активные аппроксиматоры | Клипсовые устройства |

| Шовные устройства | ||

| Пробочные устройства | ||

| Пассивные аппроксиматоры | Гемостатические пластыри и заплаты | |

| Компрессионные устройства | ||

| По составу материала | На основе коллагена | |

| На основе ПЭГ/полимера | ||

| На основе шва/нити | ||

| На основе металлической клипсы | ||

| По способу доступа | Бедренный доступ | |

| Крупнопросветный бедренный | ||

| Радиальный доступ | ||

| Другие способы доступа | ||

| По типу процедуры | Интервенционная кардиология | |

| Периферические сосуды | ||

| Нейроваскулярная | ||

| Структурное сердце/TAVR | ||

| Электрофизиология | ||

| По конечному пользователю | Больницы | |

| Амбулаторные хирургические центры | ||

| Лаборатории катетеризации и амбулаторные сосудистые центры | ||

| География | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | ССАГПЗ | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, рассмотренные в отчете

Насколько быстро, ожидается, будет расти рынок устройств сосудистого закрытия между 2025 и 2030 годами?

По прогнозам, рынок будет расширяться со CAGR 6,98%, двигаясь от 1,77 млрд долл. США в 2025 году к 2,47 млрд долл. США к 2030 году.

Какой регион показывает наивысший потенциал роста?

Азиатско-Тихоокеанский регион лидирует в расширении с прогнозируемым CAGR 7,84%, движимый модернизацией здравоохранения, регулятивным ускорением и стареющей демографией.

Какая категория продуктов в настоящее время доминирует в секторе?

Активные аппроксиматоры занимают 54,34% доли выручки благодаря своему немедленному гемостазу и пригодности для сложных, крупнопросветных процедур.

Почему крупнопросветные системы закрытия набирают обороты?

Рост TAVR и EVAR производит проколы до 25 Fr, которые традиционные пробки не могут герметизировать, стимулируя спрос на устройства, такие как MANTA от Teleflex, которые безопасно закрывают крупные артериотомии.

Как тенденции амбулаторного возмещения влияют на выбор устройства?

Новые коды CMS вознаграждают выписку в тот же день, поэтому центры приоритизируют инструменты закрытия, которые достигают быстрого гемостаза и ранней амбуляции, сдвигая покупки к высокоэффективным системам.

Какие проблемы безопасности существуют вокруг устройств сосудистого закрытия?

Хотя показатели осложнений низки, отзывы, такие как действие FDA класса I на Pipeline Vantage от Medtronic, подчеркивают необходимость непрерывного улучшения дизайна и обучения операторов.

Последнее обновление страницы: