Размер и доля рынка сосудистых заплат

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

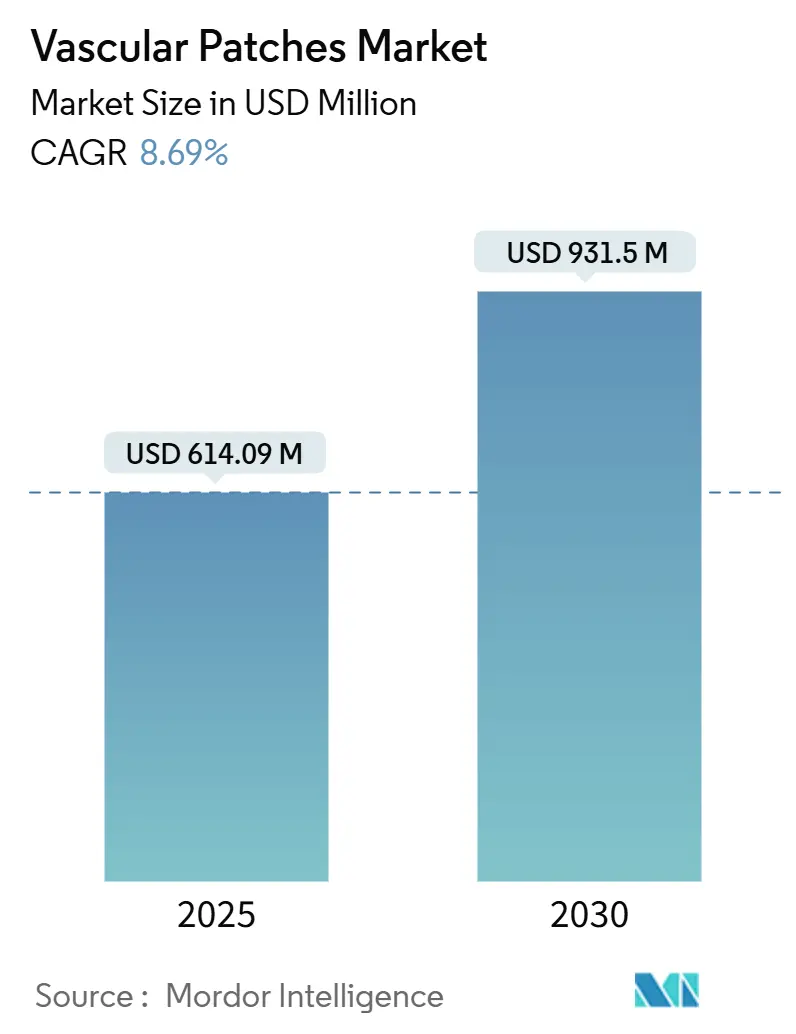

| Размер Рынка (2025) | 614.09 Миллион долларов США |

| Размер Рынка (2030) | 931.5 Миллион долларов США |

| Темп роста (2025 - 2030) | 8.69% CAGR |

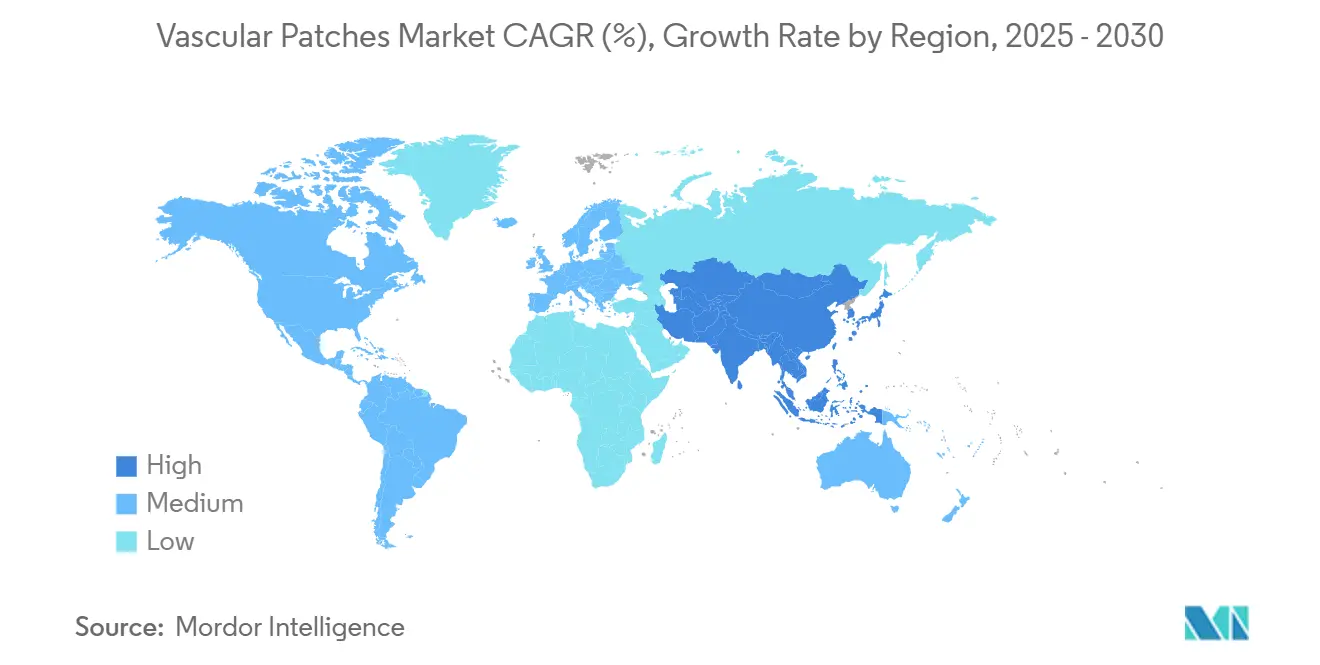

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка сосудистых заплат от Mordor Intelligence

Размер рынка сосудистых заплат оценивается в 614,09 млн долларов США в 2025 году и, как ожидается, достигнет 931,5 млн долларов США к 2030 году при CAGR 8,69% в течение прогнозного периода (2025-2030). Расширение отражает стареющее население, которое требует более сложного восстановления сосудов, регулятивное ускорение резорбируемых и тканевых заплат, и более широкое принятие амбулаторной сосудистой хирургии. Рост подкрепляется больницами, переходящими к моделям ценностно-ориентированного здравоохранения, которые вознаграждают клинические результаты, в то время как хирурги все больше полагаются на ангиопластику с заплатой для улучшения долгосрочной проходимости. Синтетические материалы завоевывают позиции благодаря масштабируемому производству и более низкой себестоимости единицы продукции, однако биологические продукты продолжают доминировать в процедурах высокого риска и инфицированных вмешательствах. Регионально Северная Америка лидирует по доходам, но Азиатско-Тихоокеанский регион обеспечивает самую крутую кривую роста по мере роста распространенности сердечно-сосудистых заболеваний и расширения хирургических возможностей.

Ключевые выводы отчета

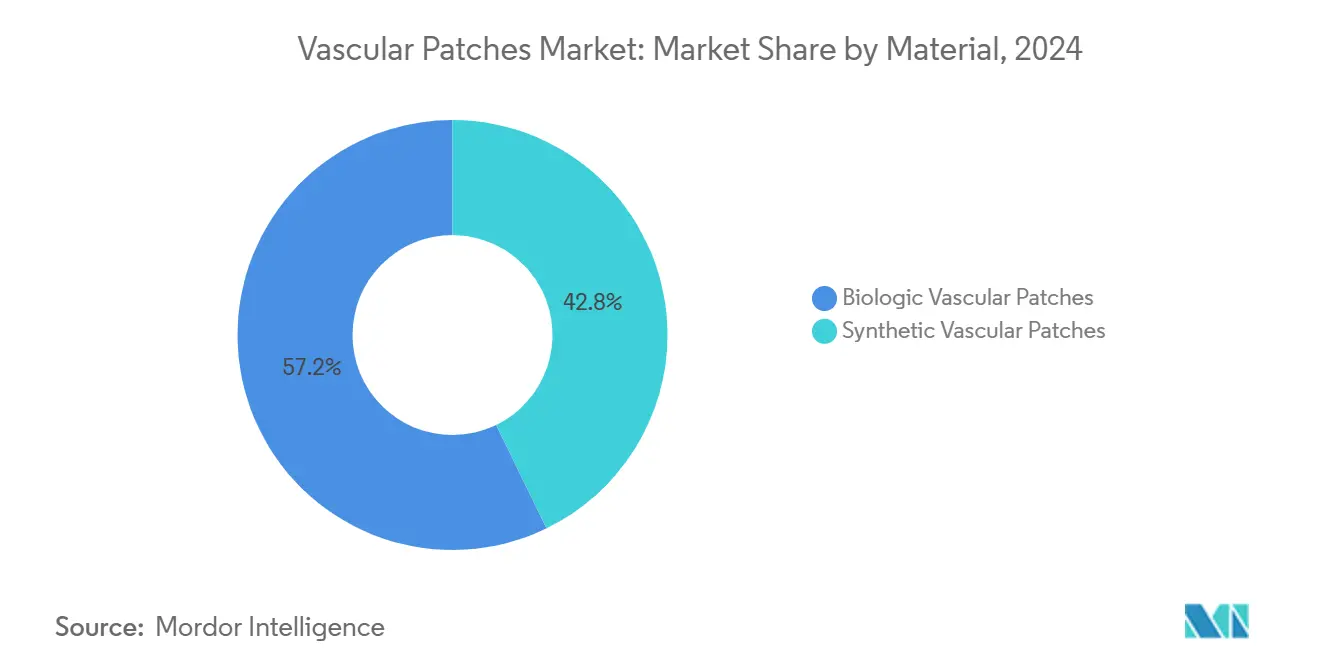

- По материалам биологические продукты лидировали с долей доходов 57,21% в 2024 году, тогда как синтетические заплаты готовы к расширению с CAGR 9,32% до 2030 года.

- По применению каротидная эндартерэктомия удерживала 55,24% доли рынка сосудистых заплат в 2024 году, в то время как восстановление аневризм аорты прогнозируется к росту с CAGR 9,86% до 2030 года.

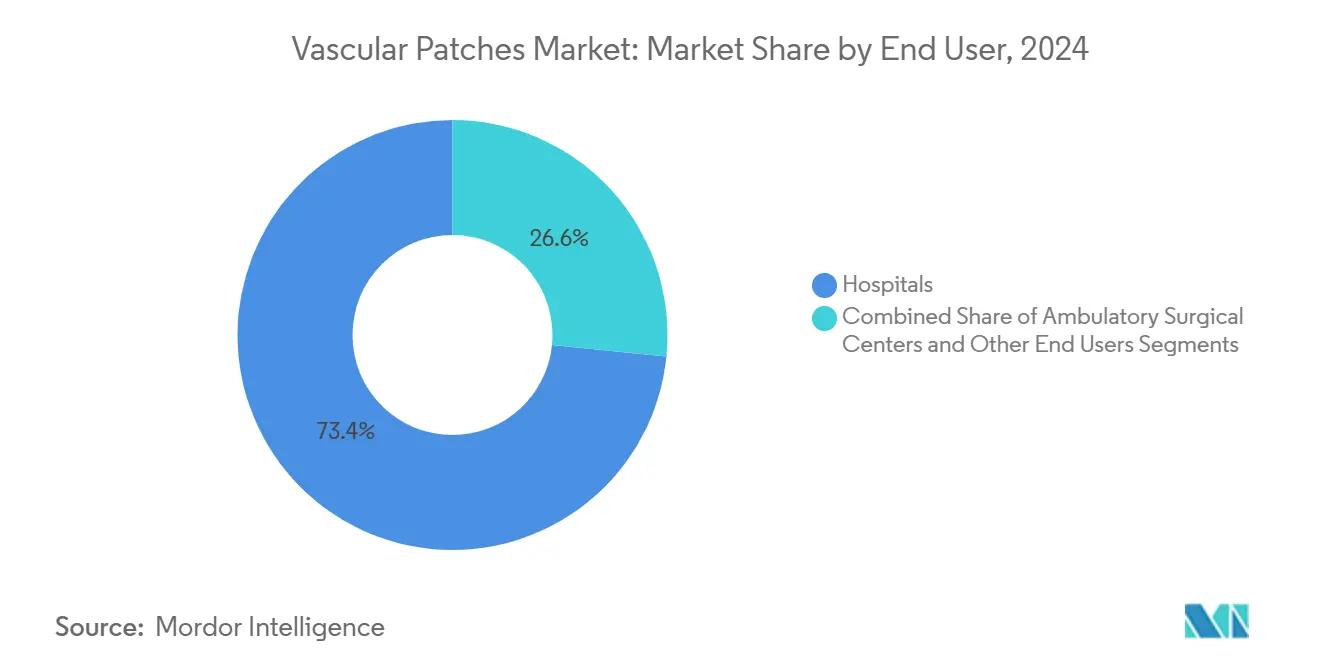

- По конечным пользователям больницы составили 73,42% размера рынка сосудистых заплат в 2024 году, однако амбулаторные хирургические центры будут расти с CAGR 9,02% до 2030 года.

- По географии Северная Америка командовала 36,34% рынка сосудистых заплат в 2024 году; Азиатско-Тихоокеанский регион показывает самый быстрый CAGR 10,13% до 2030 года.

Тренды и инсайты глобального рынка сосудистых заплат

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Быстро растущее гериатрическое население и распространенность сосудистых заболеваний | +1.8% | Глобально, с наивысшей концентрацией в Северной Америке и Европе | Долгосрочно (≥ 4 лет) |

| Всплеск каротидной эндартерэктомии и других сосудистых процедур | +1.2% | Северная Америка и ЕС, расширение в АТЭС | Среднесрочно (2-4 года) |

| Повышенное принятие биологических заплат | +0.9% | Глобально, во главе с развитыми рынками | Среднесрочно (2-4 года) |

| Принятие 3D-печатных персонализированных сосудистых заплат | +0.7% | Ядро Северной Америки и ЕС, раннее принятие в АТЭС | Долгосрочно (≥ 4 лет) |

| Регулятивное ускорение резорбируемых ECM заплат для педиатрического использования | +0.6% | Глобально, с лидерством FDA и EMA | Краткосрочно (≤ 2 лет) |

| Модели возмещения амбулаторного лечения для периферического сосудистого восстановления | +0.4% | Преимущественно Северная Америка, расширение в ЕС | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Быстро растущее гериатрическое население и распространенность сосудистых заболеваний

Пожилые люди теперь представляют единственную крупнейшую когорту, подвергающуюся сосудистому восстановлению, и их число продолжает расти. Возрастной атеросклероз, каротидный стеноз и заболевание периферических артерий часто требуют ангиопластики с заплатой, поскольку первичное закрытие представляет более высокий риск рестеноза. Мультиморбидность, типичная для пожилых людей, подталкивает хирургов к материалам, которые плавно интегрируются и снижают вероятность инфекции, пробел, который хорошо заполняют биологические заплаты. Клинические данные показывают, что биологические заплаты демонстрируют превосходную производительность у пожилых пациентов из-за сниженных воспалительных реакций и лучшей интеграции со стареющей сосудистой тканью.

Всплеск каротидной эндартерэктомии и других сосудистых процедур

Процедуры каротидной эндартерэктомии переживают новый рост по мере эволюции стратегий профилактики инсульта и улучшения диагностических возможностей, при этом закрытие заплатой становится предпочтительной техникой над первичным закрытием из-за превосходных долгосрочных показателей проходимости. Мета-анализ показывает, что ангиопластика с заплатой снижает рестеноз на 30% по сравнению с первичным закрытием, закрепляя заплату как стандарт лечения независимо от материала. Многоцентровые исследования подтверждают, что различные материалы заплат - бычий перикард, полиэстер и венозные - дают сопоставимые долгосрочные результаты, предполагая, что техника процедуры, а не выбор материала, определяет клинический успех.[1]Источник: David J. Liesker, "Similar Long-Term Outcomes for Venous, Bovine Pericardial, and Polyester Patches for Primary Carotid Endarterectomy," World Journal of Surgery, wileyonlinelibrary.com

Повышенное принятие биологических заплат

Клинические испытания сообщают о 91,5% проходимости для биологических устройств против 78,9% для синтетических, наряду с частотой инфекций ниже 1%. Одобрение FDA бесклеточного тканевого сосуда Humacyte в декабре 2024 года подтвердило крупномасштабное производство биологических трансплантатов и ускорило внедрение в больницах, несмотря на более высокие прайс-листы. Клинические испытания показывают, что биологические заплаты достигают 91,5% показателей проходимости по сравнению с 78,9% для синтетических трансплантатов, со значительно более низкими показателями инфекции (0,9% против 8,4%), что переводится в существенную экономию затрат в течение жизни пациента.

Принятие 3D-печатных персонализированных сосудистых заплат

Технология трехмерной печати революционизирует производство сосудистых заплат, позволяя создавать геометрию, специфичную для пациента, которая оптимизирует паттерны гемодинамического потока и снижает осложнения, связанные с турбулентностью. Биопечать теперь производит заплаты, которые соответствуют геометрии сосудов, сглаживая кровоток и сокращая время заживления. Исследования под руководством Гарварда подчеркивают встроенные микрососудистые сети, которые способствуют интеграции, а автоматизированная печать снижает затраты на единицу продукции, делая персонализированные решения осуществимыми за пределами сложных реконструкций.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Иммунная реакция и риск инфекции с ксеногенным материалом | -1.1% | Глобально, особенно на развивающихся рынках с ограниченным послеоперационным уходом | Среднесрочно (2-4 года) |

| Отказы продуктов и отзывы высокого профиля | -0.8% | Глобально, с наивысшим регулятивным контролем в Северной Америке и ЕС | Краткосрочно (≤ 2 лет) |

| Высокая стоимость устройства против ограниченного возмещения на развивающихся рынках | -0.6% | Преимущественно АТЭС, БВ и Латинская Америка | Долгосрочно (≥ 4 лет) |

| Нарушения в цепочке поставок бычьего перикарда (зоонозные вспышки) | -0.4% | Глобальная цепочка поставок, с производством, сосредоточенным в специфических регионах | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Иммунная реакция и риск инфекции с ксеногенным материалом

Бычий перикард остается основой биологических заплат, однако может вызывать альфа-гал реакции у примерно 3% пациентов, заставляя хирургов запасаться альтернативными материалами. Хотя обработка против кальцификации смягчает иммунные события, риск инфекции все еще превышает аутологичные варианты, особенно когда ресурсы послеоперационного ухода скудны. Клинические исследования показывают, что заплаты из бычьего перикарда демонстрируют отличную биосовместимость у большинства пациентов, но подгруппа, испытывающая неблагоприятные реакции, требует альтернативных подходов к лечению, которые усложняют планирование хирургии и управление запасами.[2]Источник: Ben R. Saleem, "Patch Angioplasty During Carotid Endarterectomy Using Different Materials Has Similar Clinical Outcomes," Journal of Vascular Surgery, jvascsurg.org

Отказы продуктов и отзывы высокого профиля

Отзывы FDA в 2024 году, охватывающие множество сосудистых устройств, поколебали доверие и заставили больницы усилить проверку поставщиков. Меньшие инноваторы теперь сталкиваются с более высокими расходами на соответствие требованиям, что может задерживать выход на рынок и замедлять траекторию рынка сосудистых заплат. Регулятивные агентства внедряют более строгие требования к пост-маркетинговому надзору, которые увеличивают расходы на соответствие требованиям и продлевают сроки разработки продуктов, особенно влияя на меньших производителей с ограниченными регулятивными ресурсами. Среда отзывов создает конкурентные преимущества для устоявшихся игроков с надежными системами качества, в то время как потенциально подавляет инновации от развивающихся компаний, которым не хватает обширного регулятивного опыта.

Сегментный анализ

По материалам: Доминирование биологических против синтетических инноваций

Биологические заплаты удержали 57,21% доходов 2024 года, подчеркивая доверие хирургов в их превосходной интеграции с тканями. Этот сегмент закрепляет рынок сосудистых заплат, потому что пожилые пациенты и пациенты высокого риска часто представляют загрязненные поля, где сниженная инфекция имеет наибольшее значение. Категория синтетических, однако, продвигается с CAGR 9,32%, опережая общий рынок сосудистых заплат, поскольку гепарин-связанный ePTFE и новые сополимеры сокращают разрыв в биосовместимости. Больницы под финансовым давлением видят синтетические как экономически эффективный стандарт для рутинного закрытия артериотомии, особенно в амбулаторных условиях.

Конкурентный фокус поэтому сместился от общей замены материала к выбору, специфичному для применения: биологические заплаты доминируют в сложных реконструкциях, тогда как синтетические расширяются в предсказуемых восстановлениях с более низким риском. Размер рынка сосудистых заплат для синтетических материалов прогнозируется к устойчивому росту наряду с ростом процедур ASC, в то время как доля биологических остается прочной в ценностно-ориентированном здравоохранении.

По применению: Каротидные процедуры лидируют, восстановление аорты ускоряется

Каротидная эндартерэктомия генерировала 55,24% рынка сосудистых заплат в 2024 году, поддерживаемая клиническими руководящими принципами, которые отдают предпочтение закрытию заплатой над первичным швом для профилактики инсульта. Сильные доказательства, показывающие более низкие показатели рестеноза, поддерживают высокое использование даже когда альтернативы стентирования созревают. Восстановление аневризм аорты является самой быстрорастущей нишей с CAGR 9,86%, движимой расширяющимися программами скрининга и технологическими достижениями в минимально инвазивной хирургии.

Размер рынка сосудистых заплат для применений в аорте движется вверх, поскольку эндоваскулярные устройства все чаще включают компоненты заплат для усиления герметизации. Педиатрические и травматические заплаты остаются меньшими сегментами, но обещают рост, поскольку тканевые и резорбируемые решения преодолевают регулятивные препятствия.

По конечным пользователям: Рост ASC бросает вызов доминированию больниц

Больницы удержали 73,42% размера рынка сосудистых заплат в 2024 году, однако амбулаторные хирургические центры набирают обороты с CAGR 9,02% до 2030 года. Реформы оплаты вознаграждают места с более низкими затратами, и хирурги, комфортные с техниками заплат, переводят рутинные случаи. Для ASC предсказуемый гемостаз и низкие показатели инфекции являются существенными; в результате высокопроизводительные синтетические с антитромбогенными покрытиями видят надежное внедрение.

Доля рынка сосудистых заплат, удерживаемая больницами, может умеренно сократиться, однако сложные открытые восстановления все еще будут закреплять стационарный спрос. Специализированные сосудистые центры и военные учреждения формируют нишевые карманы спроса, которые приоритизируют полевые запасы и быстрое применение.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Географический анализ

Северная Америка держит крупнейшую региональную долю в 36,34%, движимая высоким объемом процедур и ранним принятием прорывных устройств. Структура возмещения Medicare, которая все больше отдает предпочтение амбулаторным процедурам, стимулирует распространение заплат, которые балансируют экономическую эффективность с превосходными результатами. Обозначения быстрого трека FDA, такие как одобрение ATEV Humacyte в декабре 2024 года, удерживают регион на переднем крае биологических инноваций.

Азиатско-Тихоокеанский регион является самой быстрорастущей географией рынка сосудистых заплат, расширяясь с CAGR 10,13%. Стареющие популяции и вестернизированный образ жизни повышают заболеваемость сердечно-сосудистыми заболеваниями, в то время как возглавляемое правительством развитие инфраструктуры улучшает хирургические возможности. Местная ценовая чувствительность отдает предпочтение высокообъемным синтетическим продуктам, однако расширяющееся страховое покрытие среднего класса открывает спрос на премиальные биологические в основных городских центрах. Регулятивная гармонизация через инициативы, такие как Директива по медицинским устройствам АСЕАН, сокращает время одобрения продуктов, предлагая производителям более ясный путь к рыночному лидерству.

Европа, Ближний Восток и Африка, и Южная Америка вместе вносят существенный доход, хотя с разными траекториями роста. MDR ЕС увеличивает расходы на соответствие требованиям и может замедлить введение новых заплат, но зрелая хирургическая экспертиза поддерживает стабильный спрос. Рост Южной Америки зависит от экономической стабильности и государственно-частных партнерств, которые расширяют доступ к сосудистой хирургии. В БВА ограниченное возмещение и препятствия в цепочке поставок сдерживают принятие; тем не менее, отдельные государства Залива вкладывают значительные средства в третичные сердечно-сосудистые центры, создавая карманы высококлассного спроса. Во всех этих регионах устойчивость цепочки поставок и экономически эффективные синтетические инновации определяют конкурентное преимущество.

Конкурентный ландшафт

Рынок сосудистых заплат умеренно фрагментирован. LeMaitre Vascular, Baxter International и W.L. Gore & Associates полагаются на устоявшиеся бренды и обширные сети продаж, коллективно закрепляя контракты на закупки с учебными больницами. Покупка Boston Scientific Silk Road Medical за 1,16 млрд долларов США в 2024 году сигнализировала о стремлении к платформенным решениям, охватывающим каротидное вмешательство и закрытие заплатой, в то время как приобретение Stryker Inari Medical расширило его периферическую сосудистую площадку. Эти сделки подчеркивают ценность масштаба и многопродуктовых портфелей в среде закупок, все больше влияющей на объединенные платежи.

Развивающиеся специалисты по тканевой инженерии, такие как Humacyte, бросают вызов действующим игрокам с полностью биологическими, готовыми к использованию сосудами, которые демонстрируют высокую проходимость в испытаниях травмы и диализного доступа. Ранние последователи цитируют превосходную устойчивость к инфекции и более плавную кривую обучения по сравнению с забором аутологичного трансплантата. Между тем, стартапы 3D-печати партнерятся с академическими центрами для прототипирования персонализированных заплат, сокращая временные линии от дизайна к имплантации и усиливая сдвиг к персонализированной хирургии.

Конкурентная стратегия смещается от автономных запусков продуктов к пакетам результатов, основанным на доказательствах. Лидеры теперь финансируют регистры данных реального мира, обеспечивая, что анализы экономической эффективности отдают предпочтение их устройствам при ценностно-ориентированных закупках. Компании, способные документировать сниженную реоперацию, более низкую инфекцию и более быстрое выписывание, будут держать ценовую премию даже в условиях ценового давления.

Лидеры отрасли сосудистых заплат

-

Baxter International Inc

-

Terumo Corporation

-

Getinge AB

-

LeMaitre Vascular

-

W. L. Gore & Associates

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Июнь 2025 года: Aortyx привлекла €13,8 млн в финансировании Серии А, возглавляемом Ship2B Ventures и Clave Capital, для коммерциализации своей сосудистой заплаты для восстановления аорты.

- Июль 2023 года: Osaka Medical and Pharmaceutical University, Fukui Tateami и Teijin получили японское одобрение для своей новой сердечно-сосудистой хирургической заплаты SYNFOLIUM (код разработки OFT-G1).

- Апрель 2023 года: LeMaitre Vascular согласилась эксклюзивно распространять сердечно-сосудистые заплаты Aziyo Biologics в США в течение трех лет и сохранила опцию на покупку глобального бизнеса заплат в течение второго или третьего года сделки.

Глобальный отчет по рынку сосудистых заплат - область исследования

Согласно области отчета, сосудистая заплата производится из полиэстер-уретана и характеризуется отличной биосовместимостью и проверенной долгосрочной механической стабильностью. Она используется для закрытия сосудистой хирургии, что предпочитается несколькими хирургами для процедур, связанных с каротидными, глубокими, проверенной долгосрочной механической стабильностью. Она используется для закрытия сосудистой хирургии, что предпочитается несколькими хирургами для процедур, связанных с каротидными, глубокими, подвздошными и бедренными артериями. Рынок сосудистых заплат сегментирован по материалам (биологические сосудистые заплаты и синтетические сосудистые заплаты), применению (каротидная эндартерэктомия, аневризмы аорты, профундапластика и другие применения), и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет предлагает стоимость (в млн долларов США) для вышеуказанных сегментов. Отчет о рынке также покрывает оценочные размеры рынка и тенденции для 17 различных стран в основных регионах глобально.

| Биологические сосудистые заплаты |

| Синтетические сосудистые заплаты |

| Каротидная эндартерэктомия |

| Восстановление аневризмы аорты |

| Профундапластика и бедренная ангиопластика с заплатой |

| Другие применения |

| Больницы |

| Амбулаторные хирургические центры |

| Другие конечные пользователи |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Соединенное Королевство | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | ССАГПЗ |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По материалам | Биологические сосудистые заплаты | |

| Синтетические сосудистые заплаты | ||

| По применению | Каротидная эндартерэктомия | |

| Восстановление аневризмы аорты | ||

| Профундапластика и бедренная ангиопластика с заплатой | ||

| Другие применения | ||

| По конечным пользователям | Больницы | |

| Амбулаторные хирургические центры | ||

| Другие конечные пользователи | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | ССАГПЗ | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка сосудистых заплат?

Рынок сосудистых заплат оценивается в 614,09 млн долларов США в 2025 году и прогнозируется достичь 931,50 млн долларов США к 2030 году.

Какая категория материалов лидирует на рынке сосудистых заплат?

Биологические заплаты удерживают лидерство с долей рынка 57,21% в 2024 году, предпочитаемые за превосходную интеграцию и более низкий риск инфекции.

Какой сегмент применения расширяется быстрее всего?

Восстановление аневризм аорты является самым быстрорастущим применением, продвигаясь с CAGR 9,86% между 2025 и 2030 годами.

Почему амбулаторные хирургические центры важны для будущего роста?

Объемы ASC растут с CAGR 9,02%, потому что амбулаторные условия снижают затраты и соответствуют моделям ценностно-ориентированного возмещения.

Какой регион предлагает наивысший потенциал роста?

Азиатско-Тихоокеанский регион обеспечивает самую крутую кривую роста с CAGR 10,13% благодаря растущей заболеваемости сердечно-сосудистыми заболеваниями и расширяющимся хирургическим возможностям.

Как производители дифференцируются на конкурентном рынке?

Компании все больше инвестируют в клинические доказательства и технологические платформы, такие как тканевые или 3D-печатные заплаты, которые улучшают результаты и оправдывают премиальное ценообразование.

Последнее обновление страницы: