Размер и доля рынка сосудистых проводников

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

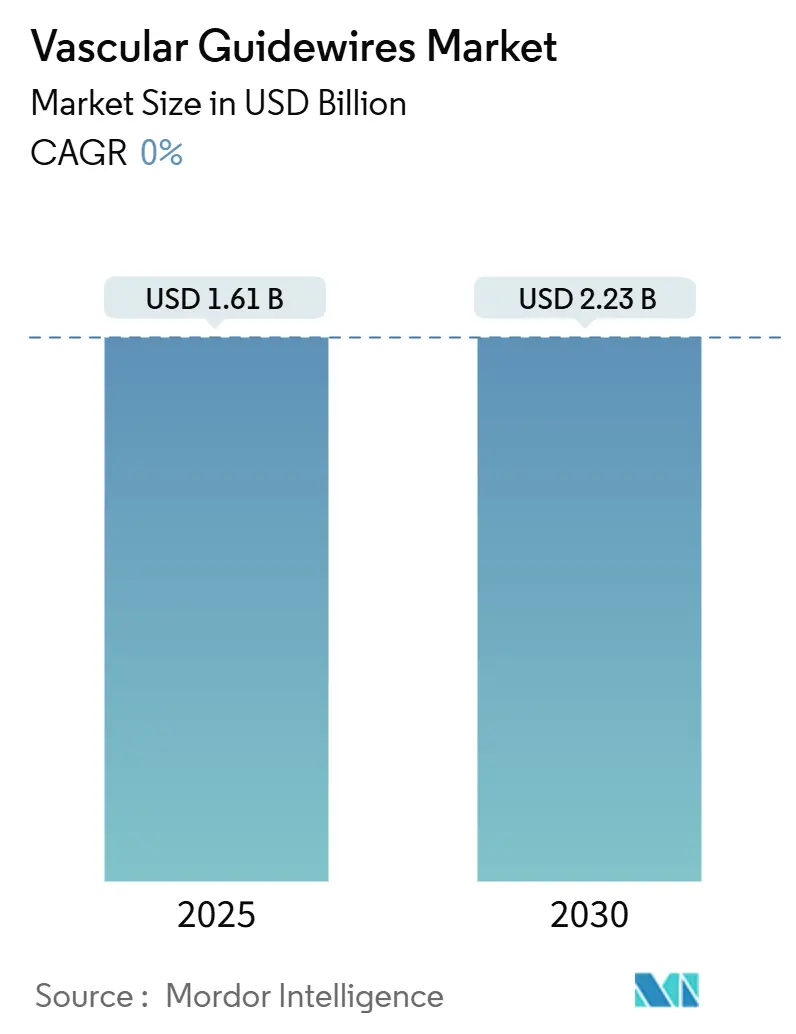

| Размер Рынка (2025) | 1.61 Миллиардов долларов США |

| Размер Рынка (2030) | 2.23 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 0.00% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка сосудистых проводников от Mordor Intelligence

Рынок сосудистых проводников оценивается в 1,61 млрд долларов США в 2025 году и, по прогнозам, достигнет 2,23 млрд долларов США к 2030 году, что отражает среднегодовой темп роста 6,73%. Рост распространенности сердечно-сосудистых заболеваний, глобальный переход к малоинвазивным вмешательствам и постоянные улучшения в управляемости и крутящем отклике поддерживают спрос. Производители устройств также получают выгоду от расширения мощностей лабораторий катетеризации, более широкого возмещения расходов на амбулаторные сосудистые процедуры и коммерциализации роботизированных эндоваскулярных операционных. Локализация цепочек поставок медицинского нитинола и инвестиции в покрытия без PFAS показывают, как производители снижают риски производства, стремясь к долгосрочной устойчивости. В региональном плане Северная Америка остается ведущим источником доходов, тогда как Азиатско-Тихоокеанский регион демонстрирует наиболее быстрый рост благодаря развитию инфраструктуры здравоохранения и увеличению объемов процедур.

Ключевые выводы отчета

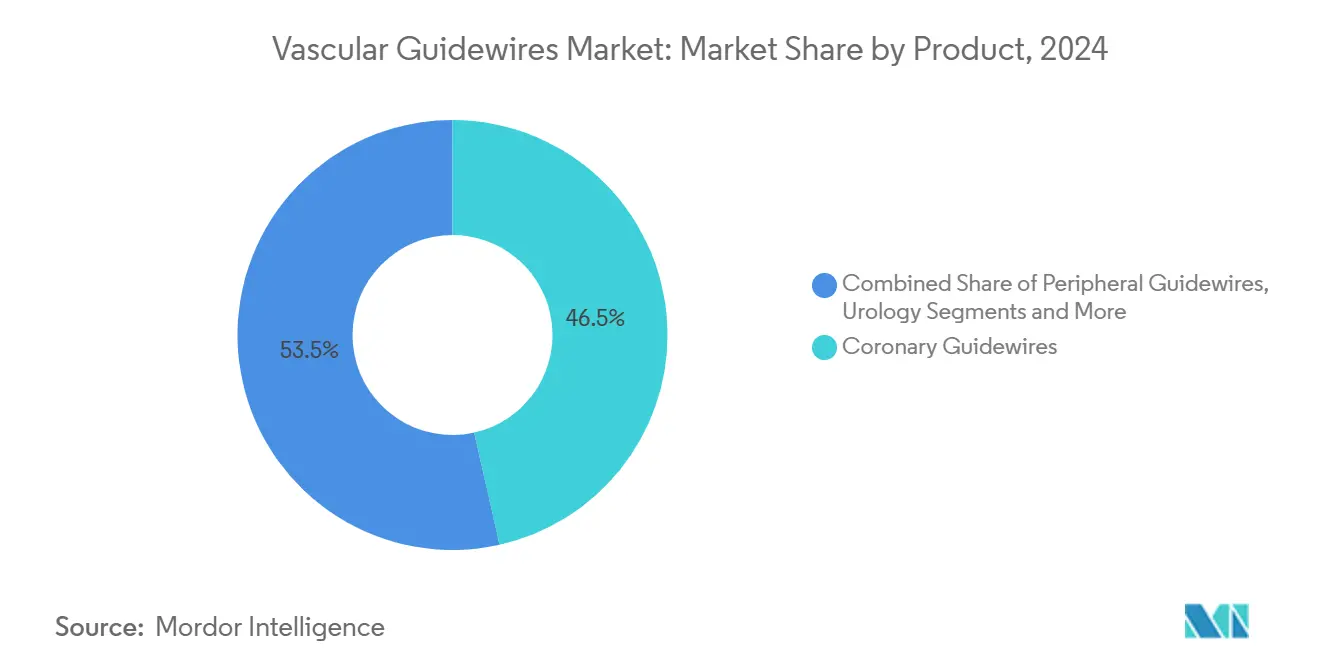

- По категории продуктов коронарные проводники занимали 46,54% доли рынка сосудистых проводников в 2024 году, в то время как нейроваскулярные проводники, по прогнозам, будут расширяться со среднегодовым темпом роста 8,28% до 2030 года.

- По покрытию проводники с покрытием составляли 63,15% размера рынка сосудистых проводников в 2024 году; проводники без покрытия развиваются со среднегодовым темпом роста 7,85% до 2030 года.

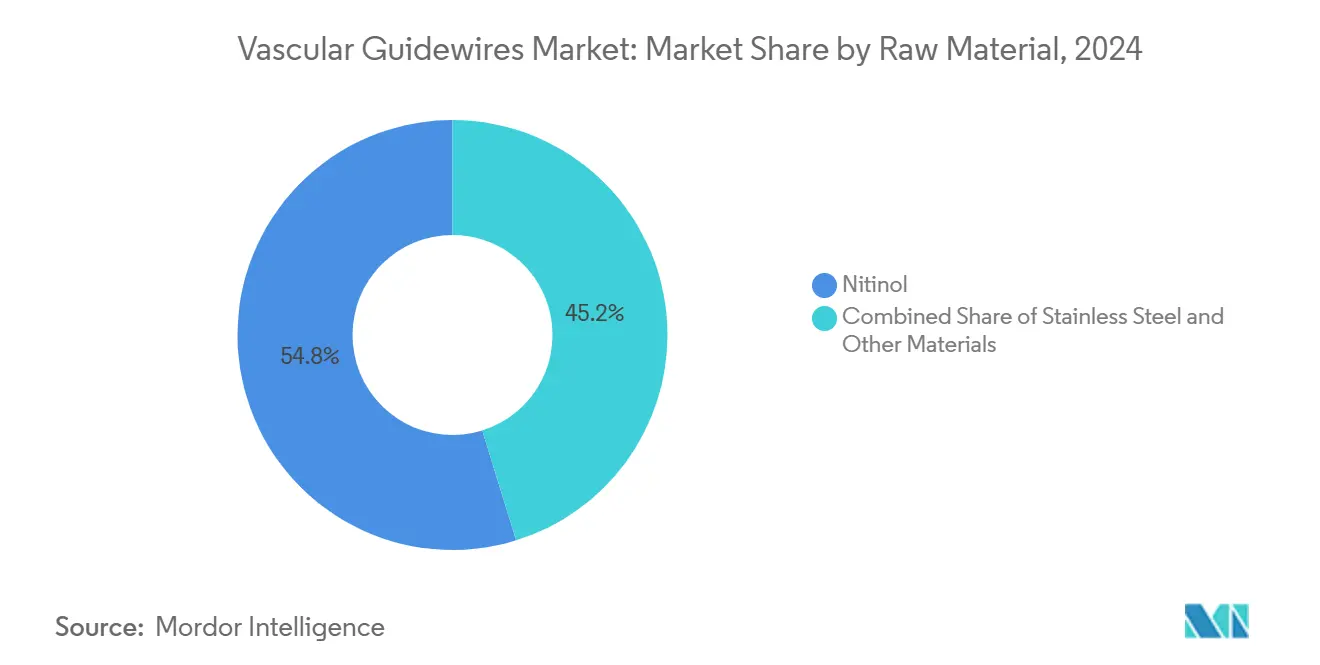

- По сырью нитинол лидировал с 54,85% долей размера рынка сосудистых проводников в 2024 году, тогда как нержавеющая сталь, по прогнозам, будет расти со среднегодовым темпом роста 7,62% в период 2025-2030 годов.

- По конечным пользователям больницы занимали 70,11% доли рынка сосудистых проводников в 2024 году, однако амбулаторные хирургические центры должны зафиксировать наивысший среднегодовой темп роста 8,34% до 2030 года.

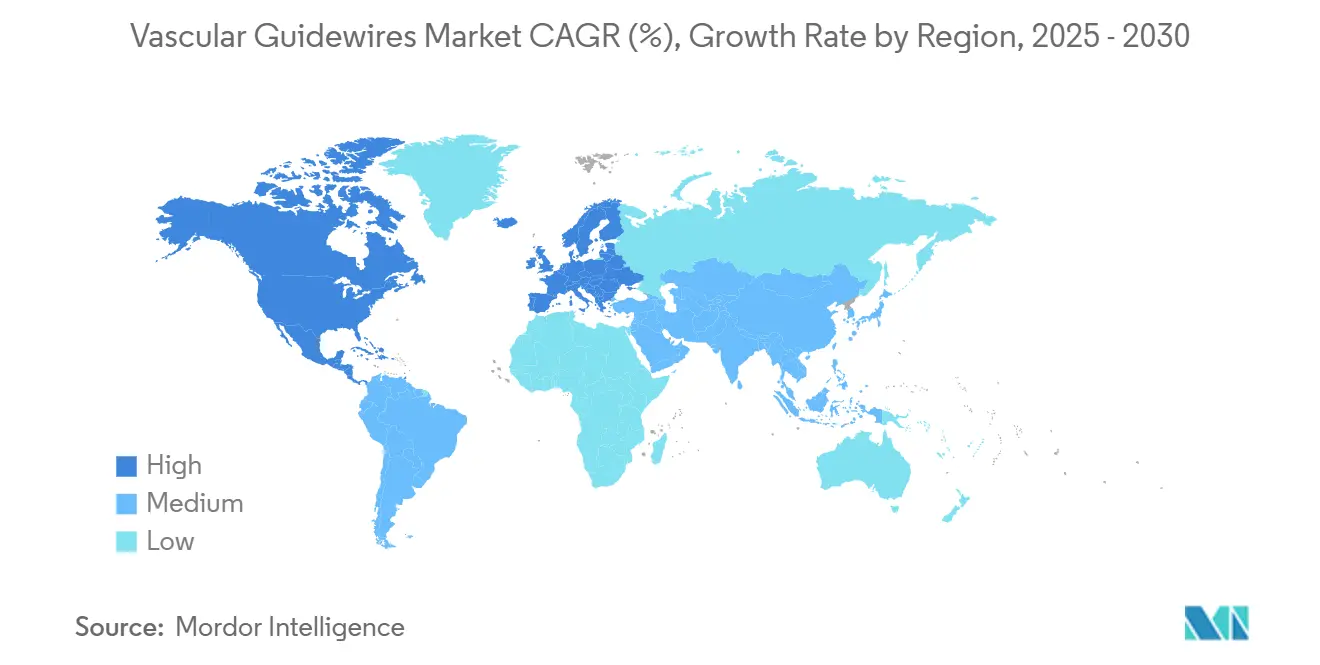

- По географии Северная Америка внесла 45,34% доходов в 2024 году, в то время как Азиатско-Тихоокеанский регион должен расширяться со среднегодовым темпом роста 8,64% до 2030 года.

Тенденции и аналитические данные глобального рынка сосудистых проводников

Анализ воздействия драйверов

| Драйвер | ( ~ ) % воздействие на прогноз среднегодового темпа роста | Географическая актуальность | Временные рамки воздействия |

|---|---|---|---|

| Растущее бремя сердечно-сосудистых заболеваний | +1.8% | Глобально, особенно Северная Америка и Европа | Долгосрочно (≥ 4 лет) |

| Растущее предпочтение малоинвазивных операций | +1.5% | Глобально, лидируют Северная Америка и Азиатско-Тихоокеанский регион | Среднесрочно (2-4 года) |

| Технологические прорывы в управляемых проводниках с усиленным крутящим моментом | +1.2% | Северная Америка и Европа, расширение в Азиатско-Тихоокеанский регион | Среднесрочно (2-4 года) |

| Стареющее население, расширяющее нагрузку интервенционных случаев | +1.0% | Глобально, сильнее всего на развитых рынках | Долгосрочно (≥ 4 лет) |

| Принятие больницами роботизированных эндоваскулярных операционных | +0.8% | Северная Америка и Европа, появление в Азиатско-Тихоокеанском регионе | Среднесрочно (2-4 года) |

| Локализация цепочек поставок медицинского нитинола | +0.5% | Северная Америка и Европа с распространением на Азиатско-Тихоокеанский регион | Краткосрочно (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Растущее бремя сердечно-сосудистых заболеваний

По прогнозам, глобальная распространенность гипертонии вырастет с 51,2% в 2020 году до 61,0% к 2050 году, в то время как диабет увеличится с 16,3% до 26,8%. Эти эпидемиологические сдвиги увеличивают объемы процедур для коронарных, периферических и нейроваскулярных вмешательств, позиционируя проводники как важнейшие инструменты доступа. Только расходы, связанные с инсультом, как ожидается, увеличатся на 535% до 423 млрд долларов США к 2050 году, что подчеркивает долгосрочный спрос на нейроваскулярные устройства. Больничные системы расширяют мощности лабораторий катетеризации и закупают проводники с крутящим откликом, которые справляются со сложной анатомией у пожилых пациентов. Профилактические вмешательства также набирают популярность, расширяя общий адресный рынок сосудистых проводников [1]Американская ассоциация сердца, "Статистика здоровья сердечно-сосудистой системы и заболеваний - обновление 2025", heart.org.

Растущее предпочтение малоинвазивных операций

Ожидается, что амбулаторные хирургические центры (АХЦ) будут обрабатывать более половины амбулаторных операций в США к 2028 году, что представляет возможность в 33 млрд долларов США со среднегодовым темпом роста 6,9%. Только 1,8% чрескожных коронарных вмешательств в настоящее время происходят в АХЦ, оставляя пространство для роста[2]Общество сердечно-сосудистой ангиографии и вмешательств, "Чрескожное коронарное вмешательство в амбулаторных условиях", scai.org. Экономия затрат, более быстрое восстановление и сравнимые показатели безопасности заставляют плательщиков и поставщиков отдавать предпочтение амбулаторной эндоваскулярной помощи, тем самым увеличивая спрос на универсальные проводники, которые надежно работают в различных процедурных условиях.

Технологические прорывы в управляемых проводниках с усиленным крутящим моментом

Управляемые устройства, такие как катетер SideEye, сократили время канюляции целевого сосуда до 199 секунд против 703 секунд для обычных вариантов. Инновации, сочетающие нитиноловые сердечники с валами переменного поперечного сечения, обеспечивают высокий крутящий момент без ущерба для гибкости. Гибридные конструкции, примером которых является проводник Runthrough от Terumo, бросают вызов действующим лидерам, снижая потребность в вспомогательных проводниках при сложных поражениях.

Стареющее население, расширяющее нагрузку интервенционных случаев

Пациенты в возрасте 80 лет и старше регистрируют наивысшие показатели повторной госпитализации по поводу сердечной недостаточности в течение 36 месяцев после коронарной ангиографии. Планирование процедур с учетом хрупкости смещает выбор устройств к проводникам, обеспечивающим чувствительную тактильную обратную связь и улучшенную проталкиваемость. Специализированные программы обучения и усовершенствования проводников направлены на смягчение анатомических проблем, создаваемых кальцинированными и извитыми сосудами, преобладающими у пожилых когорт.

Принятие больницами роботизированных эндоваскулярных операционных

Система CorPath GRX достигла 94% завершения без незапланированного ручного преобразования во время эмболизации церебральных аневризм, подчеркивая преимущества точности роботизированной навигации. Больницы, внедряющие робототехнику, стремятся к снижению радиационного воздействия и повышению эффективности рабочего процесса, создавая спрос на проводники, оптимизированные для роботизированных интерфейсов.

Анализ воздействия ограничений

| Ограничение | ( ~ ) % воздействие на прогноз среднегодового темпа роста | Географическая актуальность | Временные рамки воздействия |

|---|---|---|---|

| Рост случаев отзыва продукции и предупредительных писем FDA | -1.2% | Глобально, наиболее серьезно в Северной Америке | Краткосрочно (≤ 2 лет) |

| Ценовая эрозия на фоне коммодитизации на зрелых рынках | -0.8% | Северная Америка и Европа | Среднесрочно (2-4 года) |

| Глобальная нехватка нитинолового сырья | -0.6% | Глобально, остро в Северной Америке и Европе | Краткосрочно (≤ 2 лет) |

| Регулирование гидрофильных покрытий, связанное с PFAS | -0.4% | Северная Америка и Европа, расширение глобально | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Рост случаев отзыва продукции и предупредительных писем FDA

Отзывы класса I в 2024-2025 годах, включая случаи отделения покрытия, затронули ведущих производителей и сотни тысяч устройств. Усиленная регулятивная среда заставляет поставщиков диверсифицировать поставщиков, в то время как производители усиливают контроль качества для сохранения доверия рынка.

Ценовая эрозия на фоне коммодитизации на зрелых рынках

Организации группового снабжения используют консолидированную покупательную способность для ведения переговоров о более низких ценах, оказывая давление на маржу в стандартных категориях проводников. Новые участники из Азиатско-Тихоокеанского региона предлагают конкурентоспособные по стоимости заменители, усиливая ценовую конкуренцию в Северной Америке и Европе.

Сегментный анализ

По продукту: расширение клинического охвата стимулирует дифференциацию

Коронарные проводники занимали 46,54% доли рынка сосудистых проводников в 2024 году благодаря высоким глобальным объемам ЧКВ. Нейроваскулярные проводники, хотя и меньшие по доходам, прогнозируются на среднегодовой темп роста 8,28%, отражая растущую осведомленность об инсульте и улучшения в устройствах дистального доступа. Продвинутые гибридные проводники влияют на предпочтения клиницистов, сочетая мягкие наконечники с проксимальной жесткостью, снижая зависимость от множественных замен проводников. Интеграция искусственного интеллекта находится в стадии изучения, указывая на будущие умные проводники, способные к картированию сосудов в реальном времени.

Периферический сегмент продолжает стабильный рост, подпитываемый увеличением заболеваемости периферической артериальной болезнью. Урологические проводники получают выгоду от более широкого перехода к малоинвазивному управлению камнями, хотя они остаются нишевыми по сравнению с сердечно-сосудистыми применениями.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По покрытию: гидрофильная производительность встречает регулятивные препятствия

Проводники с покрытием представляли 63,15% размера рынка сосудистых проводников в 2024 году, поскольку гидрофильные слои улучшают скольжение в извитой анатомии. Регулятивный контроль, связанный с PFAS, ускоряет исследования и разработки альтернативных химических составов, побуждая производителей подавать новые патенты на покрытия без фтора или биоразлагаемые покрытия. Проводники без покрытия расширяются со среднегодовым темпом роста 7,85%, поскольку операторы ценят прямую тактильную обратную связь в определенных коронарных и периферических случаях, и поскольку чувствительные к цене рынки переоценивают преимущества премиальных покрытий.

По сырью: суперэластичность нитинола под ограничениями поставок

Нитинол составлял 54,85% доли благодаря своим характеристикам памяти формы, поддерживающим навигацию в сложных сосудах. Недавние нехватки сырья и рост цен влияют на стратегии закупок, включая локализованные плавильные предприятия рядом с основными центрами устройств. Нержавеющая сталь остается привлекательной из-за своего ценового профиля и надежного крутящего момента, показывая среднегодовой темп роста 7,62%. Полимер-металлические гибриды и сердечники PEEK привлекают внимание для педиатрических и нейроваскулярных специальностей, где критичны ультранизкие профили.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По конечному пользователю: амбулаторный сдвиг меняет закупки

Больницы поглотили 70,11% спроса 2024 года благодаря своей способности управлять сложными чрезвычайными ситуациями. Тем не менее, рынок сосудистых проводников переживает быстрое расширение АХЦ со среднегодовым темпом роста 8,34%, обусловленное благоприятным возмещением и доказанной эквивалентностью безопасности в ЧКВ. Специализированные клиники и специализированные лаборатории катетеризации заполняют растущую нишу для высокообъемных рутинных вмешательств, делая акцент на стандартизации и контроле затрат.

Географический анализ

Северная Америка сохранила 45,34% доли доходов в 2024 году. Надежное возмещение расходов, раннее внедрение роботизированных платформ и широкие сети клинического обучения поддерживают спрос. Однако более строгий пост-маркетинговый надзор FDA удлиняет циклы одобрения и повышает расходы на соответствие требованиям. Контракты на основе ценности все чаще требуют доказательств результатов, оказывая давление на поставщиков связать производительность устройств с общей стоимостью лечения.

Азиатско-Тихоокеанский регион прогнозируется на среднегодовой темп роста 8,64% до 2030 года. Рынок устройств Китая, нацеленный на достижение 55,67 млрд долларов США к 2029 году, получает выгоду от политики, такой как 'Сделано в Китае 2025', которая способствует отечественному производству. Индонезия достигла 2,3 млрд долларов США в 2024 году и продолжает использовать правила TKDN, которые требуют местного содержания. Новые кодексы маркетингового поведения Индии улучшают прозрачность, хотя они требуют краткосрочных корректировок для многонациональных поставщиков. Растущие объемы процедур, расширяющееся страховое покрытие и государственные инвестиции в сердечно-сосудистую помощь позиционируют регион как ключевой драйвер дополнительных доходов рынка сосудистых проводников.

Европа демонстрирует стабильный спрос на фоне строгих регулятивных рамок. Гармонизированные стандарты, обновленные в 2024 году, вводят более ясные пути для маркировки CE, хотя и с более высокими требованиями к документации [3]Европейская комиссия, "Поправка к запросу стандартизации M/575", ec.europa.eu. Стареющая демография континента поддерживает высокие показатели процедур, в то время как оценки экономической эффективности стимулируют внедрение проводников, которые сбалансируют производительность с экономической ценностью. Расхождения, вызванные Brexit, по-прежнему осложняют логистику поставок между Великобританией и ЕС, но постепенно смягчаются через соглашения о взаимном признании.

Ближний Восток и Африка и Южная Америка показывают зарождающийся потенциал. Страны Совета сотрудничества стран Залива инвестируют в центры передового опыта в области сердечно-сосудистых заболеваний, тогда как Бразилия и Аргентина расширяют сети лабораторий катетеризации, несмотря на препятствия возмещения. Доступ к рынку в значительной степени зависит от партнерства с дистрибьюторами и соответствия развивающимся местным регулятивным требованиям.

Конкурентная среда

Рынок сосудистых проводников демонстрирует умеренную консолидацию. Поглощение Boston Scientific компании Silk Road Medical за 1,26 млрд долларов США в 2024 году усилило ее каротидный портфель. Teleflex укрепил свое присутствие, приобретя подразделение сосудистых вмешательств BIOTRONIK за 760 млн евро, получив доступ к адресному пространству в 10 млрд долларов США.

Наряду с поглощениями ведущие фирмы усиливают исследования и разработки управляемых и совместимых с роботами проводников. Патентные заявки подчеркивают валы с переменным поперечным сечением и переключаемые зоны жесткости, обеспечивающие процедуры с одним проводником для различных морфологий поражений.

Новые разрушители эксплуатируют аддитивное производство для адаптации геометрии микроструктуры для улучшенного отклика крутящего момента. Стартапы, специализирующиеся на педиатрических и нейроваскулярных нишах, получают одобрения FDA, как видно на примере системы стентов Minima, разработанной для новорожденных весом не менее 1,5 кг. Установленные бренды защищают долю, масштабируя интегрированные решения - объединяя проводники, катетеры и роботизированные платформы для предложения комплексных процедурных экосистем. Послужные списки качества и устойчивость поставок становятся все более решающими, поскольку поставщики тщательно проверяют продавцов после недавних отзывов.

Лидеры индустрии сосудистых проводников

-

Boston Scientific Corporation

-

Stryker Corporation

-

Terumo Medical Corporation

-

Abbott Laboratories

-

B. Braun Melsungen AG

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Сентябрь 2024: Philips получил одобрение FDA на усовершенствованный проводник LumiGuide и пролечил 1000-го пациента с использованием технологии 3D-наведения устройств.

- Март 2024: Baylis Medical Technologies получил одобрение 510(k) и запустил радиочастотный проводник PowerWire Pro в США.

- Апрель 2023: Guangdong Hicicare Science и Zylox-Tonbridge Medical Technology сформировали стратегическое партнерство для совместного брендинга продуктов сосудистых проводников в Китае.

Охват глобального отчета о рынке сосудистых проводников

Согласно охвату отчета, сосудистые проводники представляют собой тонкие трубки из медицинского материала, которые вводятся в организм, особенно в вены, для проведения операций или лечения хронических заболеваний. В основном эти трубки или медицинские устройства позволяют вводить газы, обеспечивать доступ к хирургическим инструментам и дренаж, а также выполнять различные задачи в зависимости от состояния пациента. Рынок сосудистых проводников сегментирован по продукту (периферические проводники, коронарные проводники, урологические проводники и нейроваскулярные проводники), покрытию (с покрытием и без покрытия), сырью (нитинол, нержавеющая сталь и другие виды сырья), конечному пользователю (больницы, амбулаторные хирургические центры и прочие) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка и Южная Америка). Отчет о рынке также охватывает расчетные размеры рынка и тенденции для 17 различных стран в основных регионах мира. Отчет предлагает стоимость (в млн долларов США) для вышеуказанных сегментов.

| Периферические проводники |

| Коронарные проводники |

| Урологические проводники |

| Нейроваскулярные проводники |

| С покрытием |

| Без покрытия |

| Нитинол |

| Нержавеющая сталь |

| Другие материалы (PEEK, полимерные гибриды) |

| Больницы |

| Амбулаторные хирургические центры |

| Специализированные клиники и лаборатории катетеризации |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | ССАГПЗ |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная часть Южной Америки |

| По продукту | Периферические проводники | |

| Коронарные проводники | ||

| Урологические проводники | ||

| Нейроваскулярные проводники | ||

| По покрытию | С покрытием | |

| Без покрытия | ||

| По сырью | Нитинол | |

| Нержавеющая сталь | ||

| Другие материалы (PEEK, полимерные гибриды) | ||

| По конечному пользователю | Больницы | |

| Амбулаторные хирургические центры | ||

| Специализированные клиники и лаборатории катетеризации | ||

| По географии | Северная Америка | США |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | ССАГПЗ | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

Ключевые вопросы, на которые дан ответ в отчете

Каков текущий размер рынка сосудистых проводников?

Размер рынка сосудистых проводников составляет 1,61 млрд долларов США в 2025 году и, по прогнозам, достигнет 2,23 млрд долларов США к 2030 году со среднегодовым темпом роста 6,73%.

Кто являются ключевыми игроками на рынке сосудистых проводников?

Boston Scientific Corporation, Stryker Corporation, Terumo Medical Corporation, Abbott Laboratories и B. Braun Melsungen AG являются основными компаниями, работающими на рынке сосудистых проводников.

Какой сегмент растет быстрее всего на рынке сосудистых проводников?

Нейроваскулярные проводники показывают наивысший рост, расширяясь со среднегодовым темпом роста 8,28% до 2030 года благодаря растущим вмешательствам при инсульте и технологическим достижениям.

Какой регион имеет наибольшую долю на рынке сосудистых проводников?

Северная Америка занимает наибольшую региональную долю на уровне 45,34% благодаря передовой инфраструктуре и широкому возмещению расходов на сосудистые вмешательства.

Последнее обновление страницы: