Размер и доля рынка вакцин против ящура

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 2.87 Миллиардов долларов США |

| Размер Рынка (2030) | 4.03 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 7.02% CAGR |

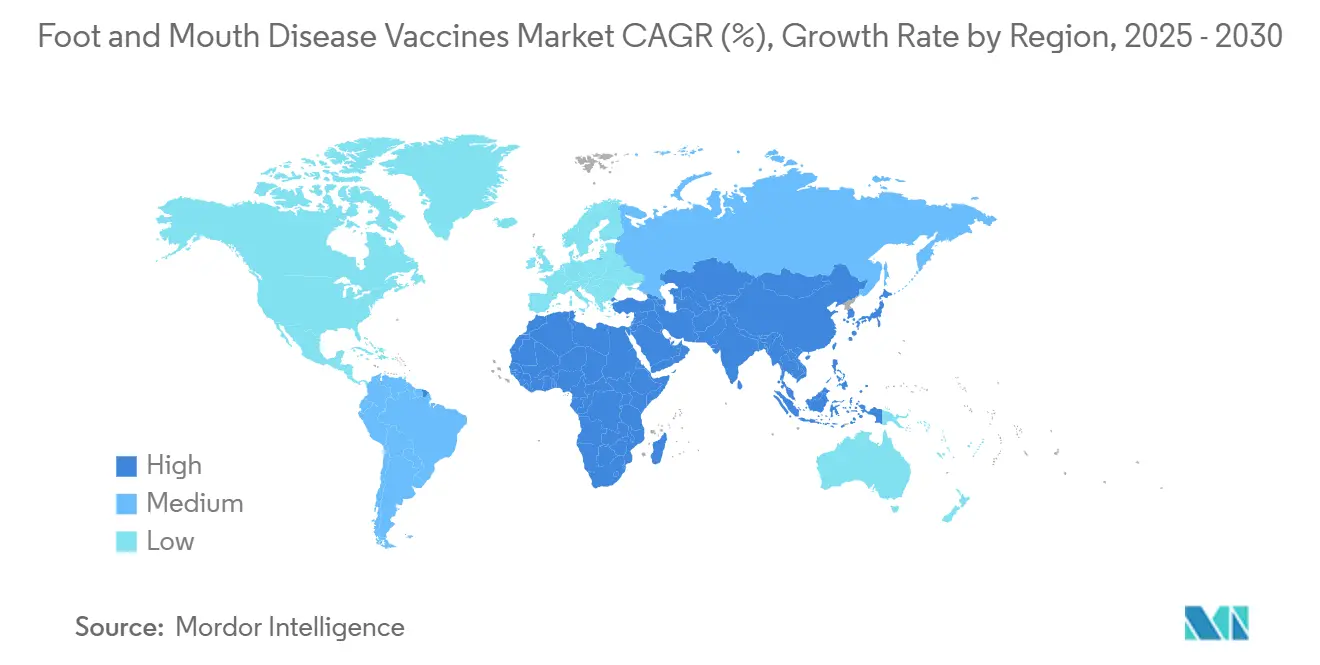

| Самый Быстрорастущий Рынок | Ближний Восток и Африка |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

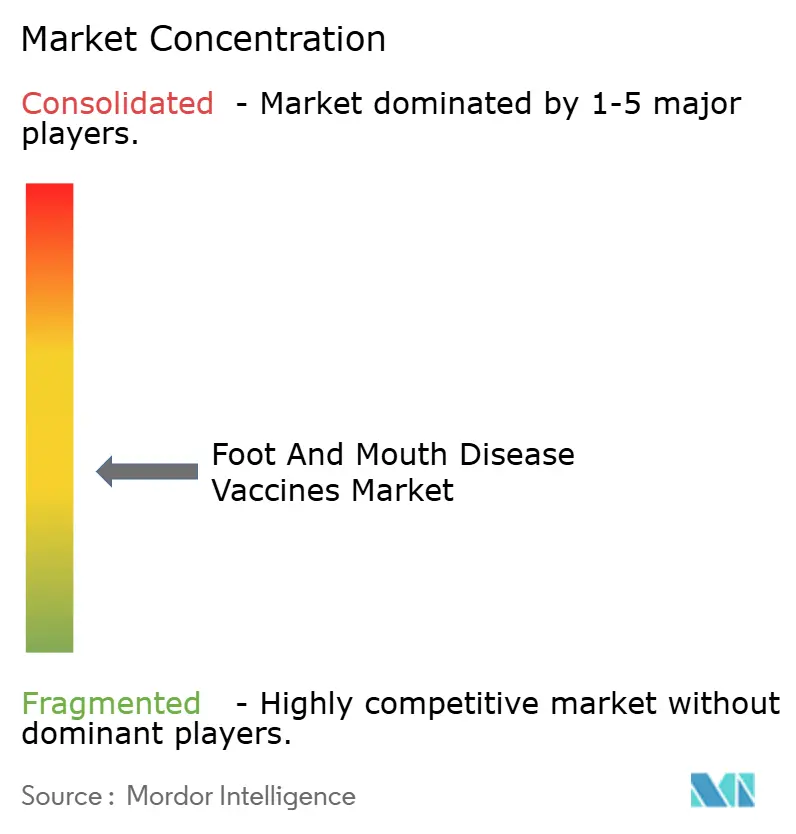

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка вакцин против ящура от Mordor Intelligence

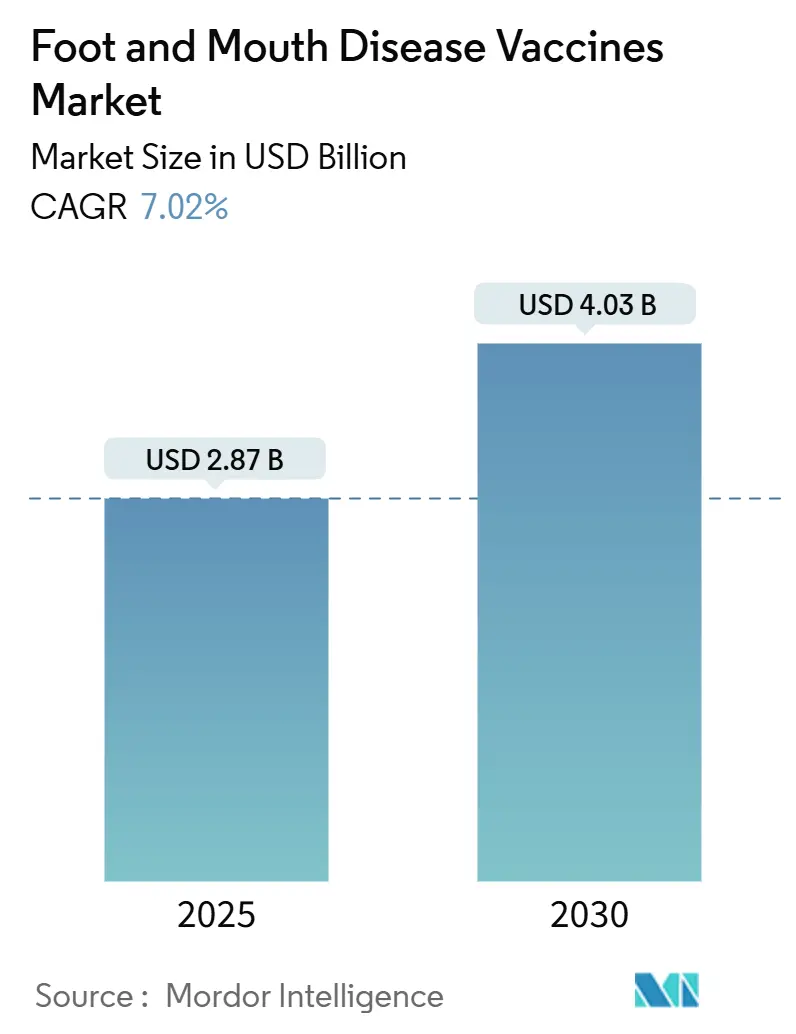

Рынок вакцин против ящура составляет 2,87 млрд долл. США в 2025 году и прогнозируется достичь 4,03 млрд долл. США к 2030 году, показывая среднегодовой темп роста 7,02%. Высокий спрос отражает переход от реагирующего контроля вспышек к плановой профилактической иммунизации, поскольку изменение климата продвигает вирус в ранее умеренные зоны. Интенсификация торговли скотом, создание новых государственных банков вакцин и более широкое использование технологий DIVA укрепляют предсказуемые циклы закупок, которые благоприятствуют крупносерийному производству. Региональные банки антигенов в Азиатско-Тихоокеанском регионе и на Ближнем Востоке упрощают массовые закупки, в то время как подкожные формы доставки улучшают соблюдение требований фермерами и снижают стресс животных. Ограничения цепочки поставок в области холодного хранения и избыточных мощностей остаются основными тормозами роста, особенно в отдаленных регионах Африки и Южной Америки.

Ключевые выводы отчета

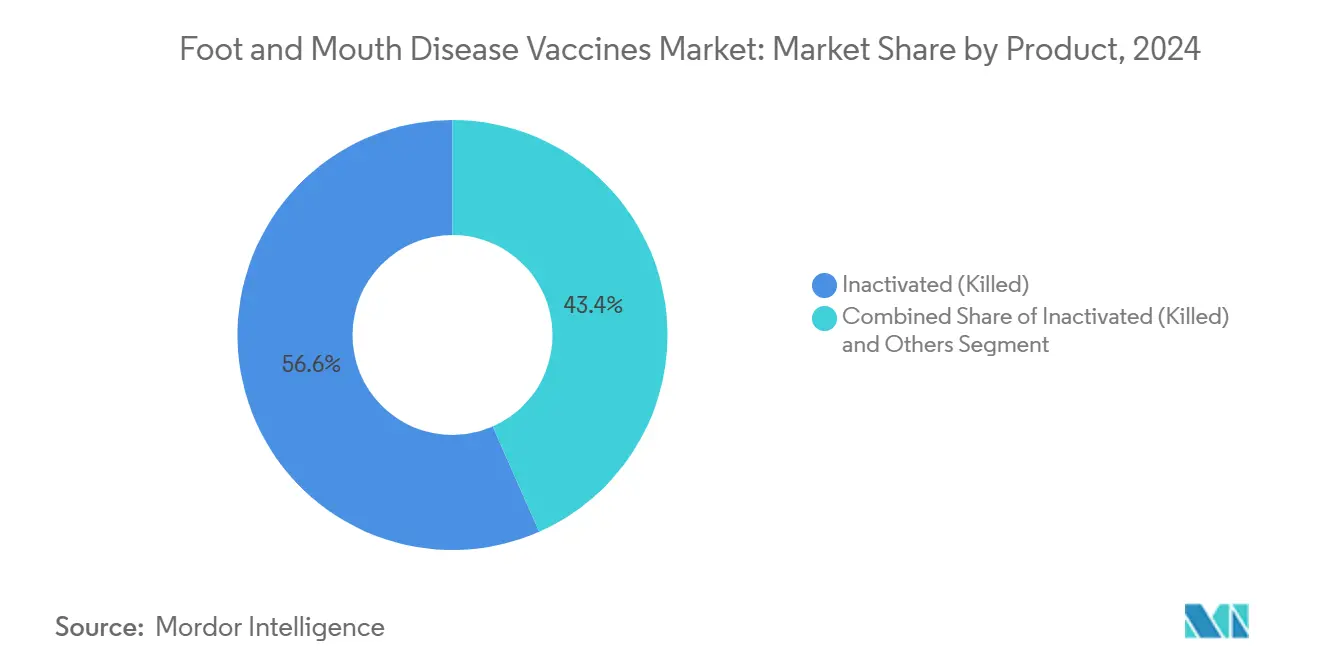

- По типу продукта инактивированные формулы лидировали с долей выручки 56,61% в 2024 году; прогнозируется, что модифицированные/аттенуированные живые вакцины будут расширяться со среднегодовым темпом роста 7,89% до 2030 года.

- По способу введения внутримышечная доставка занимала 76,45% доли рынка вакцин против ящура в 2024 году, в то время как подкожные методы показывают наивысший рост со среднегодовым темпом роста 7,97%.

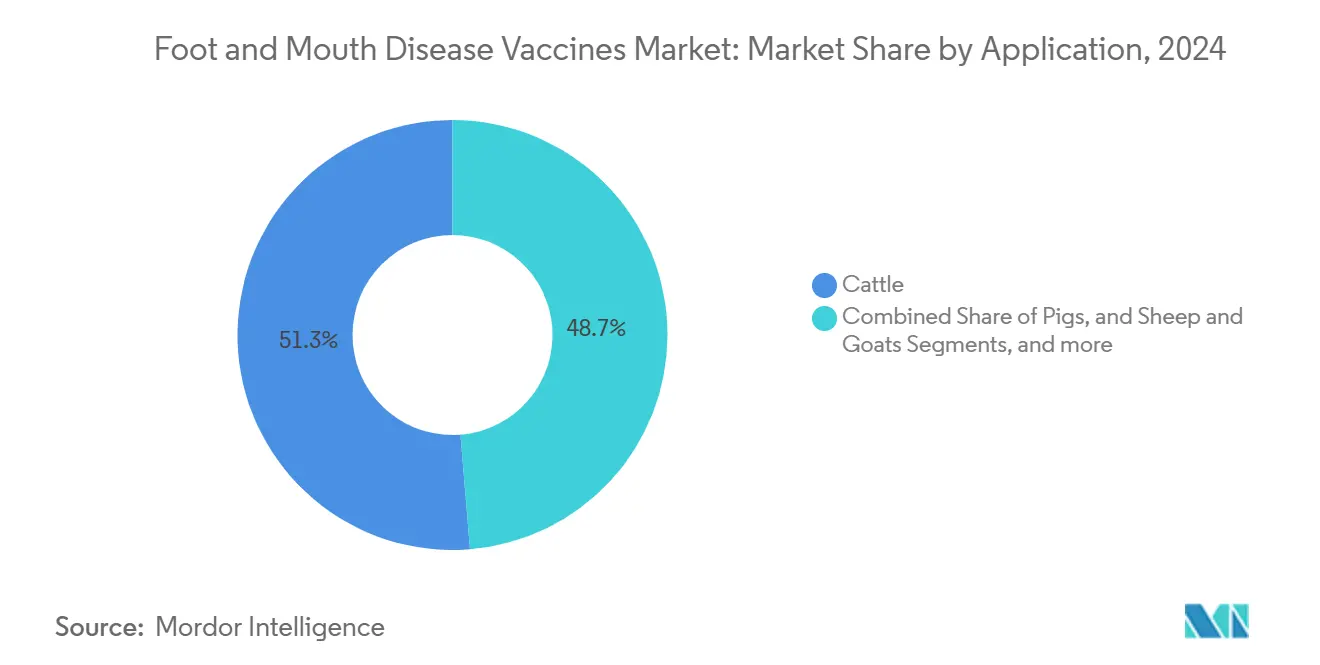

- По типу животных вакцины для крупного рогатого скота составляли 51,29% размера рынка вакцин против ящура в 2024 году; вакцины для свиней показывают самый быстрый рост со среднегодовым темпом роста 7,56% до 2030 года.

- По каналу распределения ветеринарные больницы и клиники контролировали долю 59,61% в 2024 году, тогда как государственные учреждения фиксируют среднегодовой темп роста 7,77% в прогнозном периоде.

- По географии Азиатско-Тихоокеанский регион захватил 50,43% доходов 2024 года; регион Ближнего Востока и Африки настроен на рост со среднегодовым темпом роста 8,02% до 2030 года.

Глобальные тенденции и анализ рынка вакцин против ящура

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Рост трансграничных и зоонозных вспышек | +1.2% | Глобально, с острым влиянием в Европе и на Ближнем Востоке | Краткосрочно (≤ 2 лет) |

| Растущий спрос на животный белок и размер поголовья скота | +1.8% | Основной центр в Азиатско-Тихоокеанском регионе, распространение на БВА и Южную Америку | Среднесрочно (2-4 года) |

| Государственные программы и мандаты по вакцинации | +1.5% | Северная Америка и ЕС, расширение в АТЭС | Среднесрочно (2-4 года) |

| Торгово-дружественное развертывание DIVA/рекомбинантных вакцин | +0.9% | Глобально, с приоритетом в регионах, зависящих от экспорта | Долгосрочно (≥ 4 лет) |

| Региональные банки антигенов, обеспечивающие массовые закупки | +0.7% | Региональные центры в АТЭС, БВА и Южной Америке | Долгосрочно (≥ 4 лет) |

| Климатически обусловленная миграция ящура в умеренные зоны | +1.1% | Европа, Северная Америка и умеренные регионы АТЭС | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Рост трансграничных и зоонозных вспышек

Случай в Германии в январе 2025 года, первый в стране с 1988 года, спровоцировал запреты на импорт на пяти континентах и доказал, что одно вторжение может закрыть торговые каналы на миллиарды долларов [1]Министерство сельского хозяйства США, Германия: первая вспышка ящура в Германии с 1988 года,

fas.usda.gov. Молекулярное отслеживание показало, что топотип SAT2 XIV прибыл из Восточной Африки, подчеркивая, как современная логистика стирает исторические барьеры. Потери Ливии в 2024 году, где задержка поставки вакцин опустошила стада Мисураты, подчеркнули стоимость реагирующих стратегий. Соседняя Австрия ответила закрытием нескольких пограничных постов, сигнализируя о том, что сдерживание теперь зависит от региональной готовности к вакцинации, а не только от местного карантина. Климатические сдвиги, которые продлевают выживание вируса в более прохладных зонах, предполагают, что профилактическая вакцинация в ранее свободных областях будет продолжать расширять рынок вакцин против ящура.

Растущий спрос на животный белок и размер стада

Расширяющиеся диеты среднего класса в Азии и Африке увеличивают экономический риск ящура, заставляя власти защищать производство. В Восточной Африке содержится 40% скота континента, однако обычное покрытие составляет менее 15%, пробел, на который теперь нацелена программа AgResults стоимостью 17,68 млн долл. США, которая повышает шестимесячный иммунитет. Расширение молочного производства в Китае с 6,05% позитивности по BVDV в 13 провинциях отражает аналогичные императивы масштабирования, где вакцинация становится основополагающей для экспортного лицензирования [2]Yangyang Xiao, Распространенность и генетическая характеристика вируса диареи крупного рогатого скота в молочных коровах в северном Китае,

BMC Veterinary Research, bmcvetres.biomedcentral.com. Кампания ЮАР в 2024 году вакцинировала 634 000 голов скота, показывая, как мандаты продовольственной безопасности превращают спорадические прививки в ежегодные процедуры. Экспортные премии, которыми пользуются свободные от ящура страны, доказывают, что затраты на вакцинацию окупаются за счет повышения цен, обеспечивая возврат капитала в более широкие программы покрытия.

Государственные программы и мандаты по вакцинации

Государственные закупки изменяют предсказуемость спроса. Национальный банк вакцин Канады стоимостью 57,5 млн долл. США добавляет специальные запасы сверх существующего североамериканского объекта, обеспечивая отечественные запасы по требованию [3]Канадское агентство по инспекции пищевых продуктов, "Создание национального банка вакцин против ящура," inspection.canada.ca. Банк контрмер USDA стоимостью 27,1 млн долл. США следует той же логике, подчеркивая готовность при сохранении межгосударственных перемещений скота во время вспышек. Проект развития животноводства Замбии при поддержке Всемирного банка стоимостью 50 млн долл. США аналогично встраивает ежегодные кампании в свои политические рамки. Централизованные закупки снижают стоимость за дозу, вознаграждают GMP-соответствующих поставщиков и стимулируют новые мощности, укрепляя глобальное расширение рынка вакцин против ящура.

Торгово-дружественное развертывание DIVA и рекомбинантных вакцин

Платформы DIVA решают торговую дилемму, позволяя серологическое различение между инфицированными и вакцинированными стадами, так что экспортирующие страны могут вакцинировать, не лишаясь статуса свободных от болезней. В Восточной Африке новые продукты DIVA предлагают путь к воспроизведению экспортного успеха Бразилии после сертификации региональной свободы. Технология рекомбинантных вакцин сокращает сроки соответствия штаммов и ограничивает устаревание антигенного дрейфа, преимущество, продемонстрированное изопринозин-адъювантными составами, которые достигли 100% эффективности в исследованиях заражения. По мере ужесточения санитарных правил в торговых соглашениях такие инновации становятся незаменимыми драйверами роста.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Бремя холодовой цепи и затрат на хранение | -1.4% | Африка к югу от Сахары, сельские районы Азии, отдаленная Южная Америка | Среднесрочно (2-4 года) |

| Регуляторные задержки соответствия серотипам | -0.8% | Глобально, с острым влиянием в многосеротипных регионах | Краткосрочно (≤ 2 лет) |

| Антигенный дрейф, вызывающий устаревание запасов | -0.6% | Эндемичные регионы с высокой вирусной циркуляцией | Среднесрочно (2-4 года) |

| Ограниченная резервная мощность для высокоактивных вакцин | -0.9% | Глобально, особенно во время одновременных вспышек | Краткосрочно (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Бремя холодовой цепи и затрат на хранение

Поддержание целостности 2-8 °C затруднено там, где электросети ненадежны. Испытания в Непале показали, что температурные отклонения снижают активность, а громоздкие холодильники затрудняют транспортировку на последней миле. Рекомендации ФАО подтверждают, что сбой холодовой цепи является главной причиной недостаточной эффективности сельских кампаний. Сублимационная сушка может решить эту проблему, но текущие затраты ограничивают принятие на ценочувствительных рынках, несмотря на исследования, показывающие, что содержание влаги 3-6% сохраняет инфекционность. Поскольку только 5% скота в Африке к югу от Сахары получают систематическую вакцинацию против 146,1% покрытия в Южной Америке, пробелы в холодовой цепи существенно ограничивают рынок вакцин против ящура.

Регуляторные задержки соответствия серотипам

У ящура семь серотипов и десятки региональных топотипов. Когда штамм SAT2 XIV достиг Ближнего Востока, производителям потребовался новый исходный вирус за недели, однако одобрение заняло месяцы, оставив запасы несоответствующими. Многовалентные формулы отвечают биологической сложности, но сталкиваются с более длительными циклами проверки, чем моновалентные дозы. Хотя WOAH продвигает гармонизацию, многие власти все еще настаивают на отечественных испытаниях, растягивая сроки и поддерживая в обращении худшие продукты. Это торможение подрывает доверие фермеров и замедляет принятие.

Сегментный анализ

По продукту: модифицированные живые вакцины стимулируют инновации

Сегмент генерировал 56,61% выручки 2024 года от инактивированных составов, однако прогнозируется рост модифицированных живых платформ на 7,89% ежегодно. Рост обусловлен более сильным, долговечным иммунитетом и растущей доступностью DIVA-совместимых аттенуированных штаммов. Адъюванты нового поколения снижают побочные реакции, улучшая как гуморальные, так и клеточные реакции, позиционируя живые вакцины как предпочтительный выбор в регионах, сталкивающихся с возникающими серотипами. Напротив, инактивированные дозы полагаются на зрелые регуляторные пути, но сталкиваются с риском отходов, когда антигенный дрейф опережает производственные циклы. Появляющиеся методы мРНК и рекомбинантного белка обещают быстрое обновление штаммов и могут переопределить рынок вакцин против ящура в следующем десятилетии.

Продукты второго поколения связывают состав с эффективностью пути. Лиофилизированные гранулы, стабилизаторы масляной эмульсии и носители наночастиц изучаются для продления срока годности и минимизации зависимости от холодовой цепи, напрямую обращаясь к быстрорастущим, но инфраструктурно бедным географическим регионам. Производители, способные сбалансировать активность, стабильность и совместимость с DIVA, могут захватить непропорционально большую долю расширяющегося рынка вакцин против ящура.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По способу введения: подкожное введение набирает обороты

Внутримышечная инъекция остается доминирующей с долей выручки 76,45% в 2024 году, обеспечивая самую большую долю размера рынка вакцин против ящура для технологий доставки. Тем не менее, подкожная доставка растет со среднегодовым темпом роста 7,97%, поскольку требует меньшей точности, снижает риск повреждения туши и соответствует регулированиям благосостояния. Долгодействующие подкожные депо вскоре могут сократить частоту дозирования наполовину, повышая соблюдение в пастушеских системах, где ветеринарные визиты спорадичны.

Модификации состава для подкожного использования включают измененные вязкости эмульсии и более высокие нагрузки антигена для компенсации более медленного поглощения. Компании, которые адаптируют вакцины для обоих путей, могут апеллировать как к крупным коммерческим откормочным площадкам, приоритизирующим скорость, так и к мелким фермерам, нуждающимся в гибких методах, расширяя общие адресуемые объемы в рамках рынка вакцин против ящура.

По типу животных: ускорение вакцинации свиней

Вакцины для крупного рогатого скота составили 51,29% выручки 2024 года, продолжая закреплять рынок вакцин против ящура. Однако вакцины для свиней движутся быстрее, поддерживаемые среднегодовым темпом роста 7,56%, поскольку вертикально интегрированные цепочки поставок свинины ужесточают биобезопасность для защиты экспортных лицензий. Производители свиней рассматривают вакцинацию как страховую премию после недавних нарушений африканской чумы свиней, при этом импортный спрос Китая усиливает давление на соответствие сертификации.

Овцы, козы и водяные буйволы представляют зарождающиеся подсегменты. Водяные буйволы были заметны во время случая в Германии в 2025 году, напоминание о том, что изменяющиеся составы стад могут перенаправить спрос на вакцины. Исследования комбинаций нескольких патогенов, такие как двухвалентные составы PRRSV-PCV2, намекают на будущие комбинации ящура, которые могут дополнительно расширить индустрию вакцин против ящура, объединив ценность для производителей.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По каналу распределения: государственные закупки растут

Ветеринарные больницы и клиники сохранили долю 59,61% в 2024 году, но государственные закупки показывают более быстрый среднегодовой темп роста 7,77%, поскольку государства формализуют профилактические схемы. Национальные банки вакцин в Канаде и США обеспечивают массовые контракты на покупку, которые сглаживают планирование производства для поставщиков. Общественные работники по здоровью животных расширяют охват в пастбищные пояса, обращаясь к пробелам в обслуживании, выделенным в эфиопских полевых исследованиях, где только 10-15% скота имели предварительное покрытие.

Кооперативные покупки крупными агробизнесами и модели прямого производителя к ферме формируют канал 'прочие', используя цифровые платформы заказов, которые сокращают окна доставки. Поскольку правительства устанавливают справочные цены, частные каналы могут переключиться на услуги с добавленной стоимостью, такие как аренда холодовой цепи, поддерживая двухколейную динамику внутри рынка вакцин против ящура.

Географический анализ

Азиатско-Тихоокеанский регион занимал 50,43% рынка вакцин против ящура в 2024 году. Молочные провинции Китая, где 6,05% протестированных стад показали антитела к BVDV, сигнализируют о том, как интенсификация питает бюджеты вакцинации. Наблюдение Харьяны в Индии зафиксировало 5,3% NSP серореакторов, однако высокие защитные титры против серотипов O, A и Asia-1 указывают на эффективность программы. Получение Индонезией 4 млн доз из Австралии демонстрирует трансграничное сотрудничество для стабилизации поставок. Хотя покрытие приближается к насыщению у производителей первого уровня, рост продолжается в развивающихся экономиках Юго-Восточной Азии, переходящих к экспортно-ориентированным моделям животноводства.

Регион Ближнего Востока и Африки лидирует по росту со среднегодовым темпом роста 8,02%. Потери Ливии в 2024 году подчеркнули уязвимость, когда поставки вакцин отстают от спроса. Кампания ЮАР, которая вакцинировала 634 000 голов скота, включая 97 000 в Восточном Кейпе, иллюстрирует поворот от селективной к сплошной иммунизации. Проект AgResults в Восточной Африке разрабатывает четырехвалентные дозы, которые обеспечивают шестимесячный иммунитет, закрывая пробелы в производительности, которые ранее препятствовали принятию фермерами. Большое, но недостаточно обслуживаемое стадо Эфиопии подчеркивает скрытый объем, который мог бы материализоваться, если улучшится финансирование холодовой цепи и ускорится регулирование.

Южная Америка показывает зрелое проникновение, но сталкивается с угрозами, обусловленными климатом, для статуса свободного от болезней. Опыт Бразилии доказывает, что вакцинация может разблокировать экспорт; однако смещение погодных паттернов может повторно ввести риск, возобновив спрос. Североамериканские и европейские рынки, когда-то считавшиеся пост-ящурными, признали новое воздействие. Случай в Германии в 2025 году и последующий банк Канады стоимостью 57,5 млн долл. США раскрывают, как умеренные регионы добавляют проактивную мощность. Географическое перераспределение риска расширяет общий рынок вакцин против ящура за пределы его исторической эндемичной базы.

Конкурентная среда

Рынок умеренно фрагментирован. Многонациональные компании, такие как Zoetis, Merck Animal Health и Boehringer Ingelheim, используют вертикально интегрированные НИОКР, GMP-заводы и глобальные каналы, однако региональные производители завоевывают долю, настраивая штаммы и формируя государственные альянсы. Zoetis продала неосновные активы медикаментозных кормов за 350 млн долл. США, чтобы сосредоточиться на биологических препаратах, иллюстрируя ужесточение портфеля. Расширение Merck на сумму 895 млн долл. США в Канзасе добавляет высокоактивное производство, которое повысит глобальные поставки.

Технологии являются главным дифференциатором. Поглощение Saiba Animal Health компанией Boehringer Ingelheim добавляет экспертизу вирусоподобных частиц, которая может ускорить соответствие штаммов. Региональные чемпионы в Ботсване, Индии и Аргентине строят cGMP-объекты для соответствия стандартам государственных закупок, согласуясь с переходом к централизованным банкам вакцин. Условные лицензирующие пути в USDA APHIS благоприятствуют компаниям с резервной мощностью, создавая премию за простаивающие, но валидированные линии, готовые для экстренных запусков.

Новые участники, изучающие мРНК-составы, обещают сроки от концепции до партии в 60 дней. Если регуляторная гармонизация будет идти в ногу, такие платформы могут подорвать устаревшие сроки выполнения и повысить конкурентное давление. Поставщики услуг холодовой цепи также могут приобрести релевантность, поскольку логисты партнерствуют с производителями для снижения рисков доставки на последней миле, усиливая интеграционные тенденции внутри индустрии вакцин против ящура.

Лидеры индустрии вакцин против ящура

-

Biogénesis Bagó

-

Boehringer Ingelheim GmbH

-

VECOL S.A

-

VETAL Animal Health Products

-

Merck & Co. Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние развития в индустрии

- Июнь 2025: Канада присудила контракты Boehringer Ingelheim и Biogénesis Bagó на поставку нескольких типов вакцин против ящура для первого специализированного банка вакцин страны.

- Июнь 2025: ЮАР расширила прививки и создала дополнительные запасы для сдерживания растущей вспышки.

- Май 2025: Merck Animal Health выделила 895 млн долл. США на расширение производства вакцин и мощностей НИОКР в Де Сото, Канзас, со значительными ассигнованиями на составы против ящура.

- Январь 2025: Индонезия инициировала общенациональную программу вакцинации после распространения ящура на 11 провинций, заразив тысячи животных.

Объем глобального отчета о рынке вакцин против ящура

Согласно объему отчета, ящур (FMD) является инфекционным заболеванием, которое в основном поражает крупный рогатый скот, овец, коз и свиней. Ящур возникает в популяции животных и представляет серьезную угрозу по всему миру. Ящур вызывается аптовирусом семейства Picornaviridae. Рынок вакцин против ящура сегментирован по типу продукта (обычные вакцины и экстренные вакцины), типу животных (крупный рогатый скот, овцы и козы, свиньи и другие) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет о рынке также охватывает оценочные размеры рынка и тенденции для 17 различных стран в основных регионах по всему миру. Отчет предлагает стоимость (в млн долл. США) для вышеуказанных сегментов.

| Модифицированные/аттенуированные живые |

| Инактивированные (убитые) |

| Другие |

| Внутримышечный |

| Подкожный |

| Крупный рогатый скот |

| Свиньи |

| Овцы и козы |

| Другие |

| Ветеринарные больницы и клиники |

| Государственные учреждения |

| Другие |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Южная Корея | |

| Остальные страны АТЭС | |

| Ближний Восток и Африка | ССАГПЗ |

| ЮАР | |

| Остальные страны Ближнего Востока и Африки | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальные страны Южной Америки | |

| Остальной мир |

| По продукту | Модифицированные/аттенуированные живые | |

| Инактивированные (убитые) | ||

| Другие | ||

| По способу введения | Внутримышечный | |

| Подкожный | ||

| По типу животных | Крупный рогатый скот | |

| Свиньи | ||

| Овцы и козы | ||

| Другие | ||

| По каналу распределения | Ветеринарные больницы и клиники | |

| Государственные учреждения | ||

| Другие | ||

| По географии | Азиатско-Тихоокеанский регион | Китай |

| Индия | ||

| Южная Корея | ||

| Остальные страны АТЭС | ||

| Ближний Восток и Африка | ССАГПЗ | |

| ЮАР | ||

| Остальные страны Ближнего Востока и Африки | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальные страны Южной Америки | ||

| Остальной мир | ||

Ключевые вопросы, рассматриваемые в отчете

Каков текущий размер рынка вакцин против ящура?

Рынок составляет 2,87 млрд долл. США в 2025 году и прогнозируется достичь 4,03 млрд долл. США к 2030 году.

Какой регион имеет наибольшую долю рынка?

Азиатско-Тихоокеанский регион лидирует с 50,43% мировой выручки в 2024 году.

Какой тип вакцин растет быстрее всего?

Модифицированные или аттенуированные живые вакцины продвигаются со среднегодовым темпом роста 7,89% до 2030 года.

Почему государственные учреждения становятся основным каналом распределения?

Национальные банки вакцин и обязательные программы иммунизации создают стабильные массовые заказы, давая этому каналу прогнозируемый среднегодовой темп роста 7,77%.

Как DIVA-совместимые вакцины выгодны экспортирующим странам?

Они позволяют властям вакцинировать стада, но все же доказывать статус свободный от болезней, сохраняя торговые пути открытыми.

Какой операционный вызов больше всего ограничивает принятие в сельских рынках?

Слабая инфраструктура холодовой цепи подрывает активность вакцин и замедляет принятие, особенно в Африке к югу от Сахары и отдаленной Азии.

Последнее обновление страницы: