Размер и доля рынка игл для амниоцентеза

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

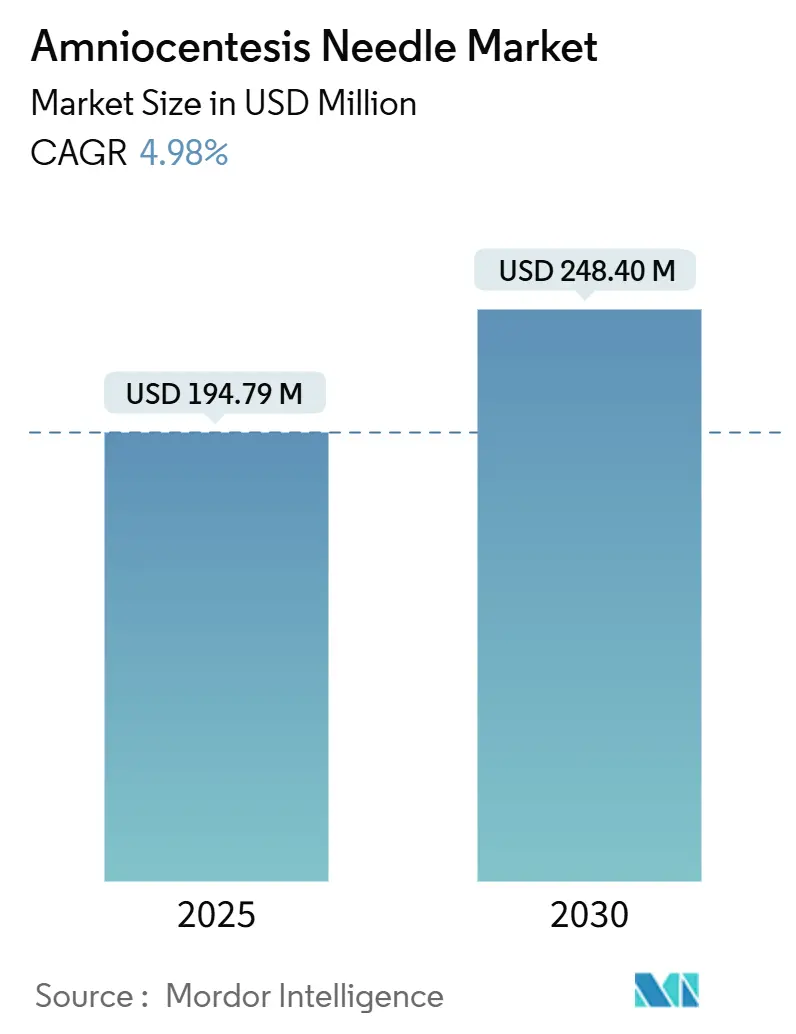

| Размер Рынка (2025) | 194.79 Миллион долларов США |

| Размер Рынка (2030) | 248.40 Миллион долларов США |

| Темп роста (2025 - 2030) | 4.98% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка игл для амниоцентеза компанией Mordor Intelligence

Рынок игл для амниоцентеза составил 194,79 млн долл. США в 2025 году и прогнозируется к росту до 248,403 млн долл. США к 2030 году, развиваясь с CAGR 4,98%. Стабильное, но целенаправленное расширение отражает незаменимую роль устройства в амниоцентезе, кордоцентезе и внутриутробном переливании крови плода - процедурах, которые по-прежнему требуют высочайшей диагностической точности несмотря на стремительный рост неинвазивных пренатальных тестов. Спрос концентрируется на беременностях высокого риска, где клиницисты настаивают на использовании инструментария высочайшей точности для защиты материнских и плодных исходов. Внедрение премиальных продуктов с улучшенной ультразвуковой визуализацией и встроенными предохранительными упорами растет параллельно с популяционными сдвигами к более позднему материнству, более широкому использованию вспомогательной репродукции и расширению мандатов пренатального скрининга. Хотя новые политики возмещения способствуют миграции процедур в амбулаторные условия, долгосрочный рост остается привязанным к больницам и третичным центрам, способным поддерживать сложные вмешательства на плоде.

Ключевые выводы отчета

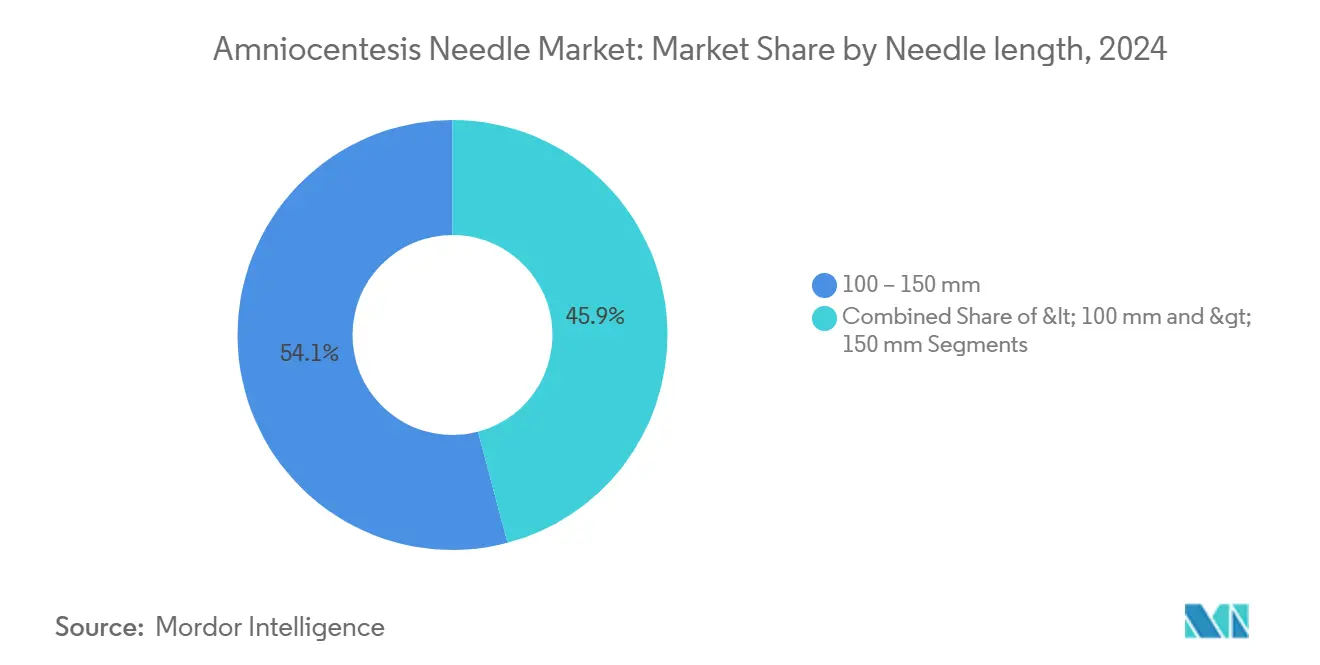

- По длине иглы категория 100 - 150 мм лидировала с 54,12% доли рынка игл для амниоцентеза в 2024 году; прогнозируется, что длины свыше 150 мм будут расти с CAGR 5,34% в период 2025 - 2030 гг.

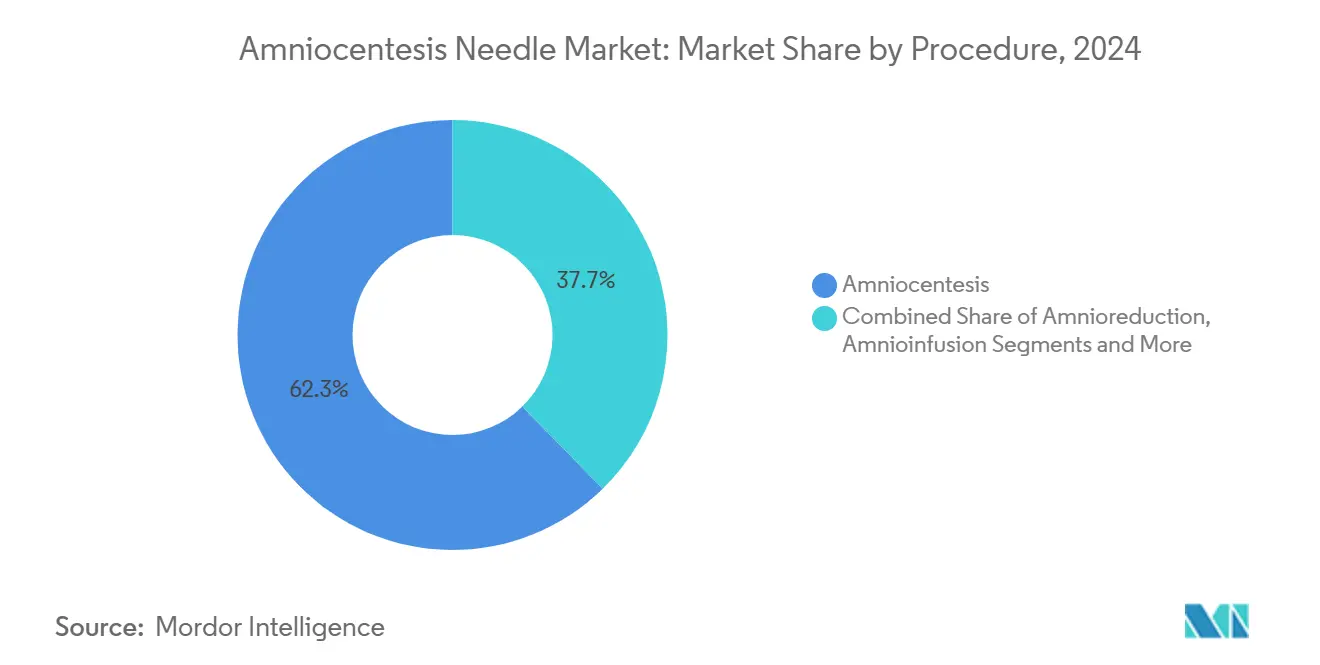

- По процедурам амниоцентез составлял 62,31% доли выручки в 2024 году, тогда как кордоцентез готовится к расширению с CAGR 6,08% до 2030 года.

- По конечным пользователям больницы занимали 57,36% размера рынка игл для амниоцентеза в 2024 году, в то время как амбулаторные хирургические центры представляют наиболее быстрорастущую категорию медицинских учреждений.

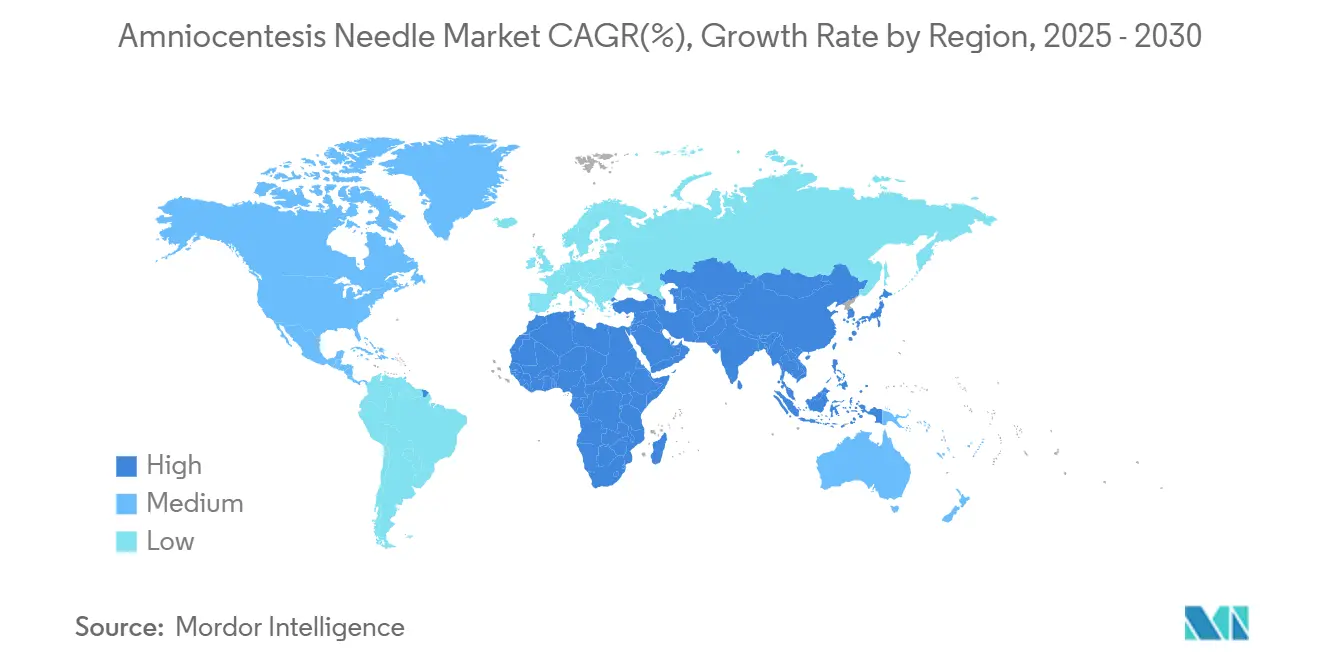

- По регионам Северная Америка командовала 37,36% выручки в 2024 году; прогнозируется, что Азиатско-Тихоокеанский регион покажет наиболее быстрый CAGR 6,78% до 2030 года.

Тенденции и инсайты глобального рынка игл для амниоцентеза

Анализ воздействия драйверов

| Драйвер | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущее бремя генетических и хромосомных нарушений | +1.2% | Глобальное, с более высоким воздействием в развитых регионах | Долгосрочно (≥ 4 лет) |

| Растущий возраст матерей и связанные риски беременности | +1.5% | Северная Америка и ЕС, расширение на АТЭС | Среднесрочно (2-4 года) |

| Рост связанных с ЭКО многоплодных беременностей | +0.8% | Глобальное, сконцентрированное в городских центрах | Среднесрочно (2-4 года) |

| Растущая осведомленность и государственная поддержка программ пренатального генетического тестирования и скрининга | +0.7% | Ядро АТЭС, распространение на БВ и Африку | Долгосрочно (≥ 4 лет) |

| ИИ-управляемое УЗИ, улучшающее точность пункции | +0.6% | Северная Америка и ЕС, раннее внедрение в отдельных рынках АТЭС | Краткосрочно (≤ 2 лет) |

| Доступность технологически продвинутых и разнообразных продуктов | +0.4% | Глобальное | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Растущее бремя генетических и хромосомных нарушений

Хромосомные аномалии поражают 0,6% живорожденных во всем мире, при этом частота трисомии 21 резко возрастает после материнского возраста 35 лет.[1]Line Elmerdahl Frederiksen, "Maternal Age and the Risk of Fetal Aneuploidy: A Nationwide Cohort Study," Acta Obstetricia et Gynecologica Scandinavica, obgyn.onlinelibrary.wiley.com По мере того как национальные программы скрининга охватывают более широкую сеть, подтверждающие инвазивные тесты остаются клиническим золотым стандартом, прочно укрепляя рынок игл для амниоцентеза в пренатальных маршрутах. Генетические консультанты регулярно подчеркивают, что скрининг не может заменить диагностическую уверенность, поддерживая спрос на высокоточные иглы, которые уменьшают повторные введения и связанную с процедурой тревогу.

Растущий возраст матерей и связанные риски беременности

В 2025 году беременности у женщин ≥ 40 лет несут риск трисомии 21 1 к 98, против 1 к 1095 в возрасте 29 лет. Эта демографическая реальность, обусловленная карьерными приоритетами и социально-экономическими сдвигами, закрепляет стабильный пул пациенток, для которых инвазивная диагностика остается рекомендованной независимо от первоначальных результатов НИПТ. Поэтому производители устройств продолжают отдавать приоритет эргономичным хабам и эхогенным наконечникам, которые улучшают успешность с первого прохода в различных материнских анатомиях.

Рост связанных с ЭКО многоплодных беременностей

ЭКО утраивает частоту беременностей двойней, усложняя процедуру, поскольку неинвазивные скрининги показывают более высокие частоты ложноположительных результатов при многоплодии.[2]Antenatal Results and Choices, "Prenatal Genetic Testing and Multiple Pregnancies," arc-uk.org Множественные мешки часто принуждают к более крутым углам введения и большей глубине проникновения, направляя клиентов к премиальному сегменту рынка игл для амниоцентеза, который обеспечивает превосходный ультразвуковой контраст и глубинные маркировки.

ИИ-управляемое УЗИ, улучшающее точность пункции

Клинические пилотные исследования показывают, что наложение ИИ в реальном времени сокращает время пункции и уменьшает количество перенаправлений, побуждая больницы обновлять запасы иглами, оптимизированными для усиленной эхогенности. Ранние последователи в Соединенных Штатах и Западной Европе уже объединяют в комплекты сканеры с поддержкой ИИ с проприетарными наборами игл, усиливая технологическое притяжение рынка.

Анализ воздействия ограничений

| Ограничение | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Быстрое внедрение скрининга cfDNA | -1.8% | Глобальное, особенно на развитых рынках | Краткосрочно (≤ 2 лет) |

| Нехватка специалистов по фетоматеринской медицине | -0.9% | Северная Америка и ЕС, появление в АТЭС | Среднесрочно (2-4 года) |

| Риск судебных разбирательств при инвазивных процедурах | -0.6% | Северная Америка, распространение глобально | Долгосрочно (≥ 4 лет) |

| Нехватка поставок нержавеющей стали хирургического качества | -0.3% | Глобальные производственные хабы | Краткосрочно (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Быстрое внедрение скрининга cfDNA

Одобрения профессиональных обществ сократили объемы инвазивного диагностического тестирования на 44% в течение двух лет после внедрения НИПТ.[3]Sebastian Larion, "Changes in Prenatal Testing Trends After Introduction of Noninvasive Prenatal Testing," Obstetrics & Gynecology, journals.lww.com При том, что 98,6% женщин низкого риска отказываются от инвазивного подтверждения при отрицательном cfDNA, базовые объемы процедур снижаются, даже несмотря на то, что оставшиеся вмешательства смещаются к беременностям более высокого риска, требующим премиальных игл.

Нехватка специалистов по фетоматеринской медицине

Нехватка кадров акушеров-гинекологов создала 'пустыни материнства', где доступ к специализированной инвазивной помощи ограничен, особенно в сельских районах Северной Америки. Даже при наличии оборудования отсутствие сертифицированных операторов может задержать или предотвратить процедуры, замедляя траекторию роста рынка игл для амниоцентеза.

Сегментный анализ

По длине иглы: универсальный средний диапазон лидирует, но более длинные форматы ускоряются

Класс 100 - 150 мм захватил 54,12% доли рынка игл для амниоцентеза в 2024 году, позицию, завоеванную благодаря своей адаптивности в рутинном амниоцентезе и кордоцентезе. Отзывы пользователей подчеркивают более легкое обращение, стабильную ультразвуковую видимость и более низкие показатели дискомфорта у матерей, укрепляя лояльность среди высокообъемных акушерских отделений. Более длинные иглы свыше 150 мм, однако, опережают категорию с CAGR 5,34%, поскольку растущий материнский ИМТ и вмешательства на поздних сроках гестации требуют более глубокого проникновения в матку. Инноваторы игл теперь покрывают стержни микротравлением и встраивают стилеты, которые блокируются при входе в амниотическую полость или пуповинную вену, минимизируя риск избыточного проникновения. Многие больницы принимают лотки смешанной длины, чтобы клиницисты могли выбирать оптимальное устройство для каждого пациента - практика, которая расширяет общий объем закупок и поддерживает размер рынка игл для амниоцентеза для сегмента.

Клиницисты также сообщают о более высокой успешности с первого прохода, когда геометрия эхогенного наконечника точно сочетается с алгоритмами ИИ-визуализации в реальном времени. Поэтому поставщики сочетают длину иглы с проприетарными программными пресетами, побуждая учреждения стандартизироваться на экосистеме одного бренда. По мере развертывания обновлений программного обеспечения по воздуху клиенты чувствуют себя обязанными обновлять запасы для обеспечения максимальной совместимости - динамика послепродажного рынка, которая дополнительно поддерживает рынок игл для амниоцентеза.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По процедурам: амниоцентез доминирует, в то время как кордоцентез набирает обороты

Процедуры амниоцентеза внесли 62,31% в выручку 2024 года, закрепив свою роль как рабочая лошадка фетальной генетической диагностики. Сегмент выигрывает от укоренившихся клинических руководств, проверенных временем профилей риска и широких гестационных окон, все из которых обеспечивают предсказуемые годовые объемы заказов. Кордоцентез, хотя и меньший, готовится к CAGR 6,08%, поскольку практики расширяют предложения фетальной терапии, особенно внутриутробные трансфузии при красноклеточной аллоиммунизации. Больницы, инвестирующие в продвинутую допплеровскую ультрасонографию, часто одновременно обновляют запасы игл, что поднимает размер рынка игл для амниоцентеза, связанный с наборами для кордоцентеза.

Исследования, показывающие безопасный амниоцентез после 24 недель - когда-то считавшийся поздним для инвазивного забора - добавляют новые показания и продлевают жизнеспособное окно для диагностики. Аналогично, ИИ-ассистированное картирование траектории сокращает общее время нахождения иглы внутри матки, побуждая врачей, ранее колебавшихся относительно кордоцентеза, принять процедуру. По мере размывания терапевтических и диагностических линий менеджеры продуктов все чаще продают 'двойного назначения' иглы со сменными стилетами, создавая синергию закупок для учреждений под бюджетным контролем.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По конечным пользователям: больницы по-прежнему командуют, но амбулаторные центры растут

Больницы сохранили 57,36% выручки 2024 года, используя круглосуточную визуализацию, анестезиологическую поддержку и быструю неонатальную помощь. Направления высокого риска, экстренные переливания крови и сложные беременности с множественными мешками держат третичные центры в сердце рынка игл для амниоцентеза. Тем не менее, амбулаторные специализированные клиники завоевывают долю благодаря предпочтениям пациентов к более коротким временам ожидания и пакетным пренатальным программам; амбулаторные хирургические центры тем временем капитализируют на паритете возмещения для нескольких инвазивных пренатальных кодов.

Реформы платежей на основе ценности вознаграждают более низкие показатели осложнений, отдавая предпочтение учреждениям, которые развертывают новейшие эхогенно-покрытые иглы и ИИ-управляемое ультразвуковое исследование для минимизации проходов иглой. В свою очередь, поставщики объединяют модули обучения персонала и теле-менторинг, позволяя центрам среднего объема безопасно выполнять больше процедур. За прогнозный период эти сдвиги могут перераспределить спрос без ущерба для общего размера рынка игл для амниоцентеза, учитывая постоянные нагрузки случаев высокого риска.

Географический анализ

37,36% доля выручки Северной Америки в 2024 году проистекает из универсального страхового покрытия диагностики высокого риска и широкого принятия пренатальной генетики. Устранение предварительного разрешения для cfDNA ведущим частным плательщиком в 2025 году упрощает пути тестирования, но не устраняет потребность в инвазивном подтверждении в аномальных случаях, поддерживая больницы в предсказуемом цикле закупок. Сельские пустыни материнства остаются проблемой, но партнерства теле-ультразвукового исследования продвигают экспертизу в меньшие подразделения, косвенно поддерживая продажи оборудования через рынок игл для амниоцентеза.

Прогнозируется рост Азиатско-Тихоокеанского региона с CAGR 6,78% до 2030 года, движимый урбанизацией, внедрением лечения бесплодия и отложенным родительством. Такие страны, как Япония и Южная Корея, теперь документируют показатели беременности в продвинутом материнском возрасте, соперничающие с западными сверстниками. Финансируемые правительством инициативы по расстройствам новорожденных согласуются с этим сдвигом, обеспечивая многолетние контракты на закупку устройств фетальной медицины. Местные контрактные производители начали поставлять канюли из нержавеющей стали, обрезая слои затрат и расширяя внедрение игл с премиальным покрытием.

Европа пользуется единообразными пренатальными руководящими принципами и финансируемыми государством программами скрининга, которые гарантируют базовый спрос. Региональный фокус на сдерживании затрат, однако, подталкивает поставщиков к амбулаторным условиям - эволюция, отражающая Соединенные Штаты. Гармонизированная сертификация Регламента медицинских устройств удлинила сроки выхода на рынок, но также заверяет клиницистов в безопасности продукта, побуждая их переходить на ИИ-совместимые устройства вместо старых запасов. Следовательно, циклы обновления для рынка игл для амниоцентеза остаются синхронизированными с программами обновления ультразвукового капитального оборудования.

Конкурентный ландшафт

Рынок игл для амниоцентеза показывает умеренную концентрацию. Каждый представляет широкие портфолио, от средне-диапазонных игл 22-го калибра до экстра-длинных вариантов 20-го калибра, укрепленных глобальными сервисными сетями и больничными контрактами. Новые участники сталкиваются с грозными регулятивными и клинико-валидационными препятствиями, но отдельные региональные фирмы поднимаются по цепочке ценности, предлагая производство под частной маркой для западных OEM.

Конкуренция смещается к конвергенции программного и аппаратного обеспечения. Патенты, поданные в 2024-25 годах, освещают алгоритмы, которые усиливают эхогенность иглы и блокируются на траекториях канюли в реальном времени. Более крупные игроки заключают эксклюзивные сделки с ИИ ультразвуковыми стартапами, встраивая проприетарные коды визуализации в свои одноразовые изделия. Тем временем ограничения поставок нержавеющей стали, вызванные глобальной нехваткой сплавов, стимулируют OEM к диверсификации источников материалов, побуждая к совместным предприятиям со специалистами по металлическим трубкам в Юго-Восточной Азии.

Маркетинговые стратегии все чаще подчеркивают общую стоимость владения. Фирмы объединяют иглы с ультразвуковыми пресетами, тренажерами практики пункции и облачными аудиторскими панелями, которые документируют точность пути иглы для целей аккредитации. Этот интегрированный подход решений резонирует с больницами, избегающими риска и стремящимися снизить судебную экспозицию, тем самым усиливая привязку и повышая средние продажные цены через рынок игл для амниоцентеза.

Лидеры индустрии игл для амниоцентеза

-

Cook Medical Incorporated

-

RI.MOS. srl

-

BD

-

CooperSurgical

-

Smiths Medical

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние развития индустрии

- Май 2025: Общество талассемии и серповидно-клеточной анемии партнерствовало с больницей Фернандеса для запуска пренатальной диагностики, связанной со скринингом носителей, в Хайдарабаде.

- Апрель 2024: UnitedHealthcare убрала предварительное разрешение на тестирование cfDNA с апреля 2025 года, расширив доступ пациентов к скринингу

- Март 2024: исследователи MIT разработали культуру органоидов амниотической жидкости, обеспечивающую моделирование заболеваний фетальной стадии без прямого контакта с плодом.

Область действия отчета о глобальном рынке игл для амниоцентеза

Амниоцентез - это процедура, которая используется для диагностики дефектов плода во втором триместре беременности. Образец амниотической жидкости, окружающей плод в утробе, собирается через живот беременной женщины с использованием иглы и шприца.

| < 100 мм |

| 100 - 150 мм |

| > 150 мм |

| Амниоцентез |

| Амниоредукция |

| Внутриутробное переливание крови плода |

| Амниоинфузия |

| Кордоцентез |

| Больницы |

| Специализированные клиники |

| Амбулаторные хирургические центры |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | ССАГПЗ |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По длине иглы | < 100 мм | |

| 100 - 150 мм | ||

| > 150 мм | ||

| По процедурам | Амниоцентез | |

| Амниоредукция | ||

| Внутриутробное переливание крови плода | ||

| Амниоинфузия | ||

| Кордоцентез | ||

| По конечным пользователям | Больницы | |

| Специализированные клиники | ||

| Амбулаторные хирургические центры | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | ССАГПЗ | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

1. Какова текущая стоимость рынка игл для амниоцентеза?

Рынок оценивается в 194,79 млн долларов США в 2025 году и прогнозируется к росту до 248,403 млн долларов США к 2030 году.

2. Почему инвазивные процедуры сохраняются несмотря на неинвазивные пренатальные тесты?

Скрининг cfDNA определяет риск, но окончательный диагноз часто все еще требует забора амниотической жидкости или крови плода для кариотипирования, поддерживая спрос на высокоточные иглы.

3. Какая длина иглы наиболее популярна среди клиницистов?

Устройства размером 100 - 150 мм составляют 54,12% выручки, поскольку они балансируют досягаемость с контролем в различных материнских анатомиях.

4. Какой регион растет быстрее всего на этом рынке?

Прогнозируется рост Азиатско-Тихоокеанского региона с CAGR 6,78% до 2030 года благодаря отложенному родительству, внедрению ЭКО и улучшению инфраструктуры здравоохранения.

5. Как ИИ влияет на дизайн продукта?

ИИ-управляемые ультразвуковые наложения требуют игл с более высоким эхогенным контрастом и согласованной калибровкой стержня, заставляя производителей интегрировать программное и аппаратное обеспечение для точности с одного прохода.

Последнее обновление страницы: