Размер и доля рынка малых БПЛА

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

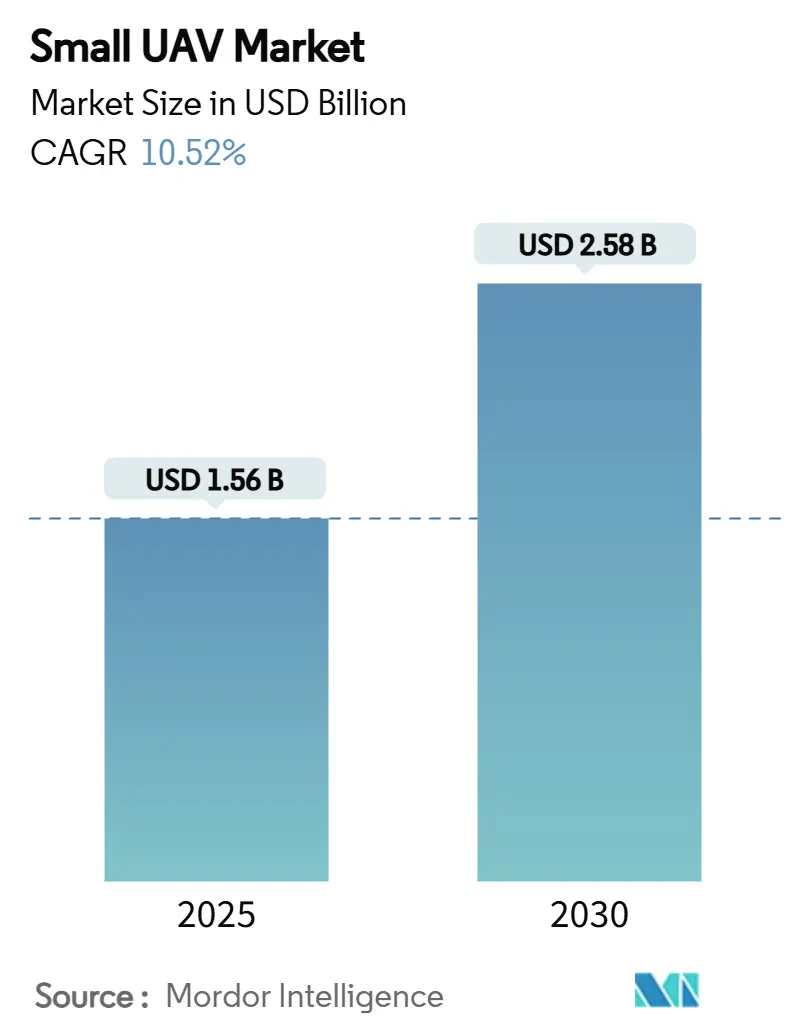

| Размер Рынка (2025) | 1.56 Миллиардов долларов США |

| Размер Рынка (2030) | 2.58 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 10.52% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка малых БПЛА от Mordor Intelligence

Размер рынка малых БПЛА составил 1,56 млрд долларов США в 2025 году, и прогнозируется его рост до 2,58 млрд долларов США к 2030 году при CAGR 10,59%. Североамериканские программы оборонных закупок и исполнительный указ о доминировании отечественных дронов стимулировали ранний спрос, в то время как планы модернизации в Азиатско-Тихоокеанском регионе продолжали ускорять внедрение. Роевая автономия, гибридные конструкции планера и водородные топливные элементы создали новые возможности для дифференциации, даже несмотря на то, что расходы на противодроновые системы угрожают ослабить тактические преимущества. Полупроводники и литий-ионные элементы остались узкими местами цепи поставок, заставляя покупателей отдавать предпочтение поставщикам с гарантированным отечественным снабжением. Поэтому конкуренты сосредоточены на вертикальной интеграции, программных архитектурах и экспортно-совместимых конструкциях для обеспечения доли на рынке малых БПЛА.

Ключевые выводы отчета

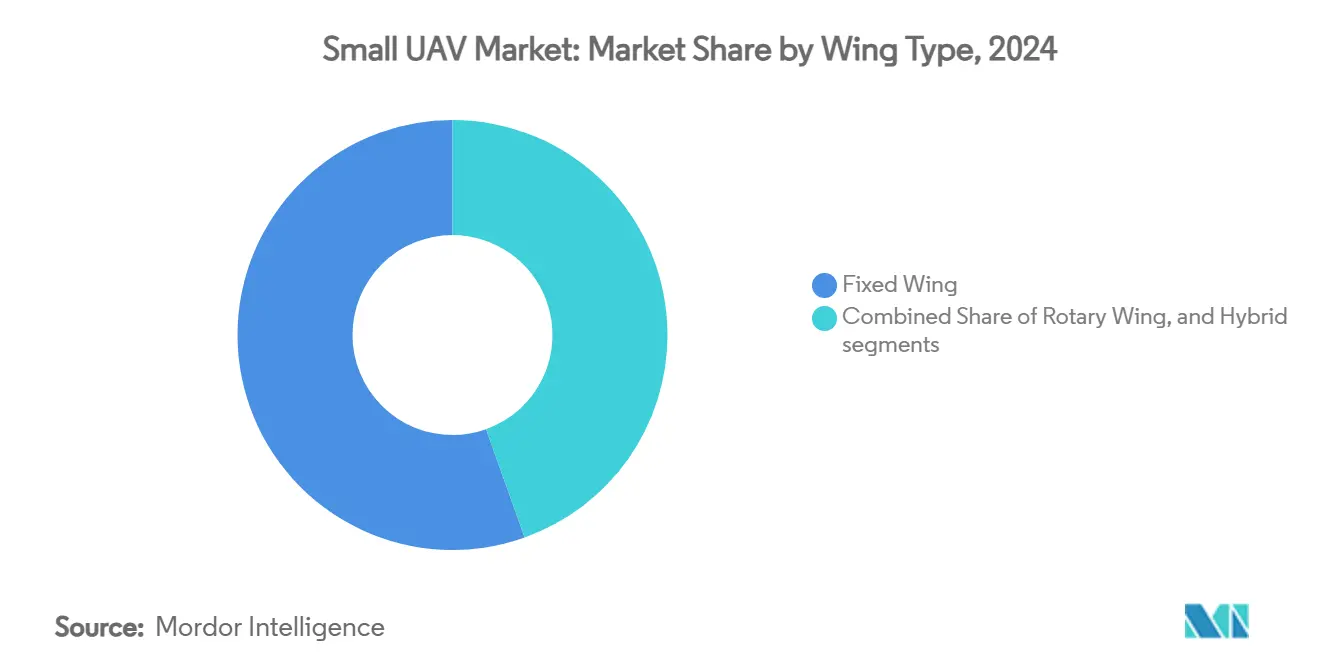

- По типу крыла самолеты с неподвижным крылом лидировали с 55,45% доли рынка малых БПЛА в 2024 году, в то время как гибридные планеры, по прогнозам, будут расти на 13,60% к 2030 году.

- По классу размера мини-сегмент занимал 59,17% размера рынка малых БПЛА в 2024 году; нано/микросистемы, по прогнозам, будут расширяться с CAGR 12,47%.

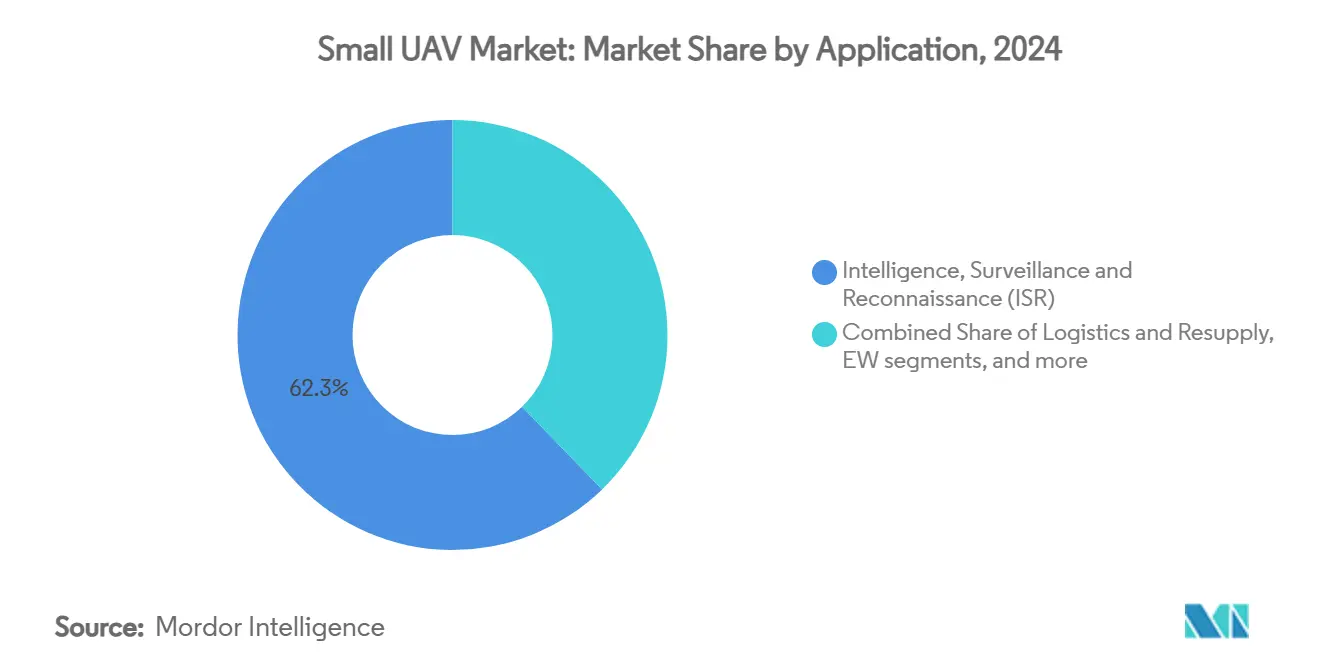

- По применению разведка, наблюдение и рекогносцировка захватили 65,25% доли доходов в 2024 году; боевые барражирующие миссии показывают самый быстрый CAGR 13,01% до 2030 года.

- По двигательной установке аккумуляторные системы составили 65,89% размера рынка малых БПЛА в 2024 году, тогда как платформы на топливных элементах готовы к росту с CAGR 14,56%.

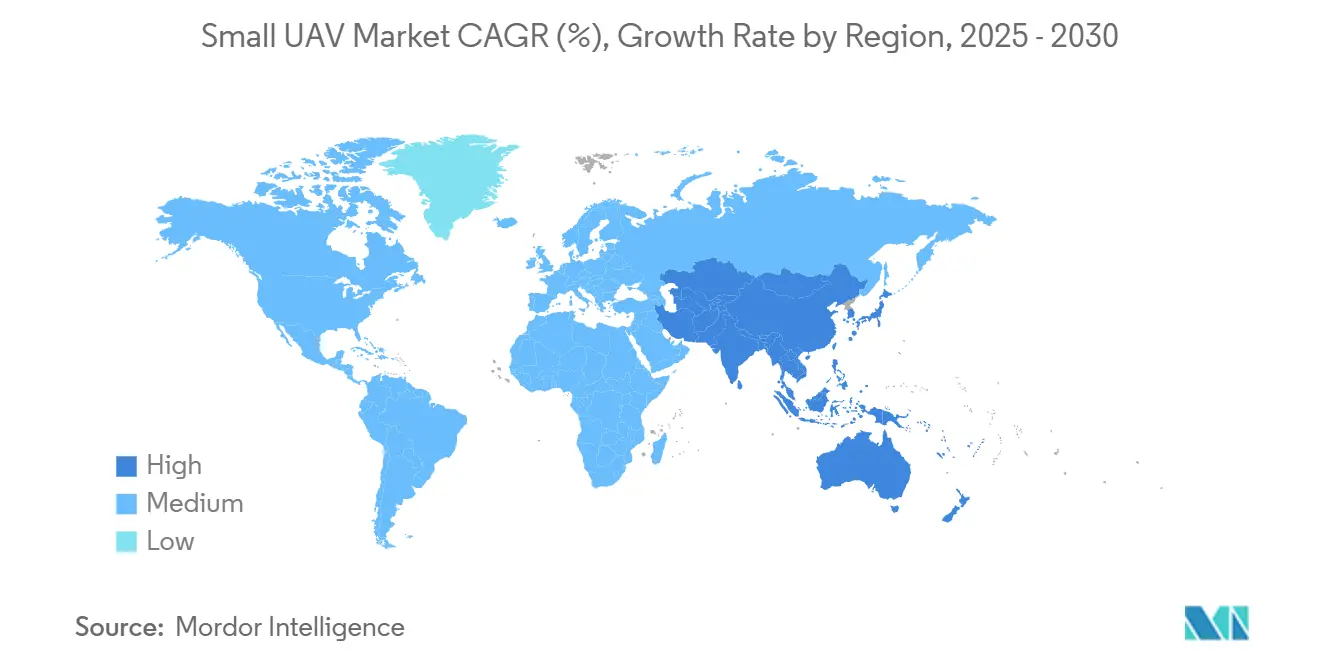

- По географии Северная Америка контролировала 48,90% доли доходов в 2024 году, в то время как Азиатско-Тихоокеанский регион готов продемонстрировать самый сильный CAGR 11,95%.

Мировые тенденции и insights рынка малых БПЛА

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Спрос на разведку, наблюдение и рекогносцировку в режиме реального времени в спорных средах | +2.1% | Глобально, сконцентрировано в Северной Америке и АТЭС | Средний срок (2-4 года) |

| Ценность силового мультипликатора по сравнению с пилотируемыми самолетами | +1.8% | Северная Америка и ЕС, расширяется до АТЭС | Долгий срок (≥ 4 лет) |

| Финансируемые Министерством обороны программы дронов для солдат и подразделений | +1.5% | Северная Америка, распространение на союзные страны | Короткий срок (≤ 2 лет) |

| Автономные роевые возможности на основе ИИ | +2.3% | Глобально, лидируют Северная Америка и Китай | Долгий срок (≥ 4 лет) |

| Проекты DARPA для навигации без GPS | +1.2% | Северная Америка, передача технологий союзникам | Средний срок (2-4 года) |

| Быстрое развертывание расходных барражирующих боеприпасов | +1.7% | Глобально, сконцентрировано в зонах активных конфликтов | Короткий срок (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Спрос на разведку, наблюдение и рекогносцировку в режиме реального времени в спорных средах

Постоянное наблюдение оказалось незаменимым для командиров, действующих без полного господства в воздухе. Малые БПЛА летали ниже радиолокационного покрытия и передавали видео прямо на тактические планшеты, как видно из усилий армии США по краткосрочной разведке, которая инвестировала 500 миллионов долларов США в компактные системы. Украинские силы подтвердили тактику количества против качества, запустив миллионы дронов для полевой осведомленности. Затем немецкие ударные БПЛА HF-1 добавили картографирование местности с помощью ИИ для уклонения от помех ГНСС, расширив ценность разведки внутри коридоров без GPS. Вместе эти уроки повысили срочность закупок и поддержали значительную часть рынка малых БПЛА.

Ценность силового мультипликатора по сравнению с пилотируемыми самолетами

Один F-35 стоит примерно 80 миллионов долларов США, тогда как смешанный рой малых БПЛА обеспечивает сопоставимое разведывательное покрытие за долю от этого бюджета, позволяя командирам держать под угрозой больше целей. Австралийские испытания показали, что алгоритмы ИИ отправляют несколько дронов для одновременных поражений, сокращая рабочую нагрузку пилота и уменьшая операционные следы. Затем Lockheed Martin продемонстрировала F-35, управляющий автономными ведомыми, доказав жизнеспособность концепции и побуждая военно-воздушные силы по всему миру перераспределять средства в сторону рынка малых БПЛА.

Финансируемые Министерством обороны программы дронов для солдат и подразделений

Доктрина распределенных операций придала премиальную ценность платформам, переносимым отделениями. Лаборатория боевых действий Корпуса морской пехоты добавила FPV-дрон Neros Archer в список Blue UAS, демонстрируя конвейер, который ускоряет коммерческое оборудование для полевого использования. Награда AeroVironment в размере 990 миллионов долларов США от армии дополнительно подтвердила масштабы расходов, в то время как двухуровневая сертификация Подразделения оборонных инноваций сократила время утверждения, удерживая американских поставщиков впереди на рынке малых БПЛА.[1]Источник: Defense Innovation Unit, "Blue UAS to evolve to meet broader DoD needs," diu.mil

Автономные роевые возможности на основе ИИ

Китай продемонстрировал свой воздушный авианосец SS-UAV, способный выпускать 100 дронов, сигнализируя о качественном изменении в массированной авиамощи. Американские лаборатории ответили биологически вдохновленными алгоритмами координации для поддержания принятия решений под электронной атакой.[3]Источник: Dan Lamothe, "Pentagon studies drone-swarm ethics," csmonitor.com Исследования в рецензируемых журналах подтвердили, что процедуры машинного обучения повысили устойчивость, и аналитики спрогнозировали оперативные развертывания роев на украинском фронте к 2025 году. Эти прорывы расширили адресуемый рынок малых БПЛА далеко за пределы традиционных задач разведки.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Уязвимость к кибер/РЭБ и распространение противодроновых систем | -2.8% | Глобально, сконцентрировано в высокоугрозных средах | Короткий срок (≤ 2 лет) |

| Короткая выносливость и ограниченная боевая нагрузка | -1.9% | Глобально, особенно влияет на продолжительные операции | Средний срок (2-4 года) |

| Барьеры экспортного контроля (ITAR/MTCR) | -1.4% | Глобально, ограничивающие доступ к международному рынку | Долгий срок (≥ 4 лет) |

| Риск цепи поставок полупроводников и литий-ионных элементов | -2.2% | Глобально, сконцентрировано в азиатско-тихоокеанском производстве | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Уязвимость к кибер/РЭБ и распространение противодроновых систем

Raytheon, подразделение RTX Corporation, получила заказ на 196 миллионов долларов США на перехватчики Coyote, в то время как Anduril заказала на 250 миллионов долларов США Roadrunner/Pulsar, подчеркивая гонку оборонительных вооружений, которая могла бы ослабить преимущества наступательных дронов. Покупка FS-LIDS Катаром на 1 миллиард долларов США показала, как даже меньшие военные силы могут развернуть многоуровневую оборону, способную нейтрализовать незашифрованные радиосвязи. Elbit Systems поставила комплекты C-UAS государствам НАТО, подтвердив, что обновления выживаемости будут формировать дорожные карты платформ и умерять краткосрочный рост рынка малых БПЛА.

Короткая выносливость и ограниченная боевая нагрузка

Электрические батареи ограничивали время полета часами, ограничивая постоянные миссии. Водородные топливные элементы обещали многодневную выносливость, но сложность хранения сдерживала массовое принятие. Массы боеголовок редко превышали 25 кг; бомба Desert Sting-25 типизировала этот потолок и оставляла укрепленные цели вне досягаемости. Гибридная двигательная установка добавила движущиеся части и стоимость, разбавив простую логистику, которая первоначально поддерживала привлекательность, что умерило некоторый спрос на рынке малых БПЛА.

Сегментный анализ

По типу крыла: гибридные платформы стимулируют инновации

Системы с неподвижным крылом лидировали на рынке малых БПЛА с долей 55,45% в 2024 году благодаря аэродинамической эффективности, которая расширила дальности, необходимые для разведывательных патрулей. Операторы ценили их более скрытные акустические сигнатуры и более простые циклы обслуживания по сравнению с винтокрылыми платформами. Тем не менее, гибридные планеры зарегистрировали CAGR 13,60%, поскольку программы, такие как Будущая тактическая беспилотная авиационная система армии, требовали вертикального запуска в сочетании с возможностями дальнего крейсерского полета. Параллельно размер рынка малых БПЛА для гибридных вариантов выиграл от уменьшения веса сервоприводов и более компактных бортовых компьютеров.

Винтокрылые БПЛА сохранили ниши в плотных городских каньонах, где маневренность превосходила выносливость. Контроллеры полета с ИИ позволили гибридным транспортным средствам автоматически переключаться между зависанием и планированием, улучшая скорость покрытия без добавления рабочей нагрузки пилотирования. Поставщики, такие как AeroVironment, выставили прототипы JUMP 20-X, которые воплощали эту междоменную ловкость, выигрывая испытания, где взлетно-посадочные полосы были недоступны. Эти характеристики побудили планировщиков закупок диверсифицировать флоты, обеспечивая захват гибридами дополнительной доли бюджета на рынке малых БПЛА.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По классу размера: наносистемы приобретают тактическую релевантность

Мини-БПЛА весом от 2 до 20 кг представляли 59,17% доли рынка малых БПЛА в 2024 году, соответствуя портативности отделения и достаточной массе батареи для полезных нагрузок EO/IR. Внедрение оставалось высоким, потому что пехотные формирования не требовали пусковых направляющих или сетей восстановления. Тем не менее, наноили микроустройства весом менее 2 кг зарегистрировали CAGR 12,47%, поскольку контроллеры в стиле видеоигр и датчики менее 250 г открыли новые разведывательные роли. Размер рынка малых БПЛА для этих легковесных устройств вырос дальше, как только FPV-дрон Neros Archer достиг сертификации Blue UAS, сигнализируя о регулятивном принятии для фронтового использования.[3]Источник: USMC, "Changing FPV drone landscape," Dvidshub.net Малые (20-150 кг) транспортные средства сохранили полезность там, где подъемная и топливная мощность превосходили скрытность, но доктринальные сдвиги к распределенной летальности сохранили дополнительные заказы скромными. Эксперименты Корпуса морской пехоты и армии подтвердили, что даже одноразовые четырехвинтовые вертолеты с пенопластовым корпусом производили значимую осведомленность о поле боя при минимальной стоимости. Соответственно, хартии закупок все чаще указывали смешанные комплекты, которые позволяли командирам взводов выбирать между выносливостью, полезной нагрузкой и удобством 'бросай и иди', укрепляя рынок малых БПЛА.

По применению: боевые миссии ускоряют рост

Разведка, наблюдение и рекогносцировка сохранили 65,25% доли рынка малых БПЛА в 2024 году, поскольку командиры приоритизировали прямые видеопотоки для сокращения цепей уничтожения. Немецкая поставка 739 дронов в Украину, большинство из которых оснащены датчиками наблюдения, иллюстрировала постоянный спрос. Однако боевые барражирующие боеприпасы показали CAGR 13,01%, как только фронтовые подразделения признали их полезность для точных огневых средств без риска для пилотируемых самолетов. Размер рынка малых БПЛА, привязанный к ударным миссиям, соответственно разбух, поскольку производители усовершенствовали программное обеспечение распознавания целей для недорогих боеголовок. Награды боеприпасов Edge Group на 2,5 миллиарда долларов США показали, что операторы перемещают деньги от пополнения артиллерии к расходным дронам. Полезные нагрузки РЭБ и учебные цели добавили устойчивые, но меньшие пулы доходов, в то время как логистические дроны оставались экспериментальными за пределами коридоров помощи при стихийных бедствиях. В целом, разнообразие приложений улучшило устойчивость против циклических оборонных бюджетов и расширило доверие инвесторов к рынку малых БПЛА.

По типу двигательной установки: топливные элементы бросают вызов доминированию батарей

Аккумуляторные системы обеспечили 65,89% размера рынка малых БПЛА в 2024 году, потому что военные ценили тихие сигнатуры, легкую зарядку и сертифицированные процедуры безопасности. Процедуры сменных блоков полевых подразделений сократили время оборота до минут и избежали горючих топлив рядом со складами боеприпасов. Тем не менее, водородные топливные элементы показали самый высокий CAGR 14,56%, устраняя пробелы постоянного наблюдения и требования высотного барражирования. Ранние прототипы достигли многодневного полета, выделяя только водяной пар, желательное свойство для тайного мониторинга.

Двигатели внутреннего сгорания оставались актуальными, когда тяжелые полезные нагрузки или запуски в холодную погоду сводили на нет преимущества батарей, но их акустический след осложнял тайные миссии. Гибридные пары батарей для фаз запуска и топливных элементов для крейсерского полета получили благосклонность, балансируя избыточность с плотностью энергии. В совокупности эти разработки посеяли дополнительные бюджеты обновления платформ, подчеркивая роль двигательной установки как стратегического рычага внутри рынка малых БПЛА.

Географический анализ

Северная Америка командовала 48,90% доходов в 2024 году, извлекая выгоду из многолетних контрактов, таких как награда AeroVironment в размере 990 миллионов долларов США, и политических мер, которые требовали отечественного снабжения. Аккредитация Blue UAS стимулировала американских поставщиков к внутреннему производству печатных плат, батарей и оптических цепей поставок, ограничивая воздействие иностранных санкций. Канада и Мексика приняли аналогичные режимы проверки, поддерживая трансграничный спрос внутри рынка малых БПЛА.

Азиатско-Тихоокеанский регион обеспечил самый крутой CAGR 11,95% до 2030 года, поскольку Китай, Австралия, Индия и Япония состязались в компенсации региональных очагов напряженности. Концепция авианосца Пекина и потенциальные связи Токио с Eurodrone переместили закупки от изолированных программ к интегрированным силовым структурам, повышая общую стоимость рынка. Инвестиции Канберры в рои в стиле ghost-bat, управляемые ИИ, сигнализировали о доктринальном повороте, который другие союзники Тихого океана воспроизвели, усложняя возможности для рынка малых БПЛА. Кластеризация цепи поставок вокруг малазийских аккумуляторных заводов и тайваньских микроконтроллеров, однако, внесла геополитические премии за риск.

Фонд ReArm Europe в размере 800 миллиардов евро (937,11 миллиарда долларов США) и схема займа ЕС в размере 150 миллиардов евро (175,71 миллиарда долларов США) поддержали местное производство и облегчили зависимость от внешних поставщиков. Программа Eurodrone, рассмотрение Германией членства в GCAP под руководством Великобритании и закупки противодроновых систем НАТО диверсифицировали расходы на варианты разведки и удара, укрепляя континентальную устойчивость. Заказы Ближнего Востока, проиллюстрированные соглашением Катара на 3 миллиарда долларов США, добавили дополнительные объемы, которые компенсировали более медленное принятие в Африке, обеспечивая широкий географический баланс для рынка малых БПЛА.

Конкурентная среда

Действующие основные игроки, такие как AeroVironment, Northrop Grumman и Lockheed Martin, использовали установленные контрактные механизмы и интегрированные цепи поставок для защиты своей доли. Покупка BlueHalo компанией AeroVironment добавила программное обеспечение слияния датчиков и безопасные каналы передачи данных, позволив ей объединять сквозные решения внутри рынка малых БПЛА. Northrop расширила автоматизацию производства для противодействия ценовому давлению от Anduril и Skydio, чье венчурное финансирование обеспечило быстрые циклы итераций.

Дисрапторы подчеркивали программно-определяемую автономию, разведку на основе ИИ и модульные отсеки полезной нагрузки. Fury от Anduril конкурировала лицом к лицу с Ghost Bat от Boeing во время австралийских испытаний, демонстрируя гибкие конвейеры разработки против экономики масштаба наследия. Skydio превратила потребительскую скорость обновления в военное преимущество, отправляя ежеквартальные прошивки, которые улучшали избегание объектов без переделок планера. Этот культурный сдвиг заставил основных игроков сократить временные рамки обновления и приобрести нишевые кодовые магазины.

Распространение противодроновых систем стимулировало спрос на стелс-покрытия, радиостанции с частотными скачками и бортовую кибер-защиту, давая поставщикам компонентов рычаги воздействия. Навигация по экспортному контролю дополнительно сегментировала рынки; фирмы, владеющие отказами ITAR, выиграли тендеры Ближнего Востока, в то время как европейские производители извлекают выгоду из внутри-ЕС лицензирования. В целом, сбалансированная конкуренция, растущие барьеры входа и повторяющиеся доходы от программного обеспечения поддержали здоровые, но умеренные маржи на рынке малых БПЛА.

Лидеры индустрии малых БПЛА

-

Northrop Grumman Corporation

-

AeroVironment, Inc.

-

Teledyne Technologies Incorporated

-

Lockheed Martin Corporation

-

Elbit Systems Ltd.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки в индустрии

- Июнь 2025 года: Индийская армия подписала контракт на 16,4 миллиона долларов США с ideaForge на закупку гибридных мини-БПЛА. Эта инициатива направлена на усиление возможностей дронов с помощью отечественных технологий, устранение уязвимостей цепи поставок и снижение зависимости от иностранных систем, укрепляя безопасные, самостоятельные оборонные стратегии на фоне эскалации геополитических напряжений.

- Февраль 2025 года: AeroVironment (AV), мировой лидер в области многодоменных роботизированных систем, обеспечила свой третий заказ на поставку на 288 миллионов долларов США барражирующих боеприпасов Switchblade в рамках Направленного требования армии США к летальным беспилотным системам. Это часть многолетнего контракта на 990 миллионов долларов США, присужденного в августе 2024 года, при общих наградах, достигающих 471,3 миллиона долларов США.

- Октябрь 2024 года: Teledyne FLIR Defense, подразделение Teledyne Technologies Incorporated, обеспечила пятилетний контракт стоимостью до 91 миллиона долларов США на поставку армии США систем персональной разведки Black Hornet 4. Эти нано-беспилотные авиационные системы (БАС) приобретаются в рамках фазы II программы солдатских датчиков (SBS).

Объем отчета о мировом рынке малых БПЛА

Малый БПЛА или миниатюрный БПЛА - это беспилотный самолет, управляемый дистанционно или приложением, который использует аэродинамические силы для навигации и выполнения желаемых функций. Они достаточно малы, чтобы быть портативными.

Рынок малых БПЛА был сегментирован по типу крыла, размеру, применению и географии. По типу крыла рынок был сегментирован на неподвижное крыло и винтокрылые. По размеру рынок был сегментирован на микро, мини и нано. По применению рынок был сегментирован на военный и правоохранительный, а также гражданский и коммерческий. Отчет также охватывает размеры рынка и прогнозы для рынка малых БПЛА в основных странах разных регионов. Размер рынка предоставлен для каждого сегмента в стоимостном выражении (долл. США).

| Неподвижное крыло |

| Винтокрылые |

| Гибридные |

| Нано/микро (менее 2 кг) |

| Мини (2-20 кг) |

| Малые (20-150 кг) |

| Разведка, наблюдение и рекогносцировка (РНР) |

| Боевые - барражирующие боеприпасы |

| Логистика и снабжение |

| Электронная война (РЭБ) |

| Обучение и симуляция |

| Двигатель внутреннего сгорания |

| Батареи |

| Топливные элементы |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Великобритания | |

| Франция | ||

| Германия | ||

| Россия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Южная Америка | Бразилия | |

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия |

| Объединенные Арабские Эмираты | ||

| Израиль | ||

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Остальная Африка | ||

| По типу крыла | Неподвижное крыло | ||

| Винтокрылые | |||

| Гибридные | |||

| По классу размера | Нано/микро (менее 2 кг) | ||

| Мини (2-20 кг) | |||

| Малые (20-150 кг) | |||

| По применению | Разведка, наблюдение и рекогносцировка (РНР) | ||

| Боевые - барражирующие боеприпасы | |||

| Логистика и снабжение | |||

| Электронная война (РЭБ) | |||

| Обучение и симуляция | |||

| По типу двигательной установки | Двигатель внутреннего сгорания | ||

| Батареи | |||

| Топливные элементы | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Европа | Великобритания | ||

| Франция | |||

| Германия | |||

| Россия | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Япония | |||

| Индия | |||

| Южная Корея | |||

| Австралия | |||

| Остальная часть Азиатско-Тихоокеанского региона | |||

| Южная Америка | Бразилия | ||

| Остальная Южная Америка | |||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия | |

| Объединенные Арабские Эмираты | |||

| Израиль | |||

| Турция | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Остальная Африка | |||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка малых БПЛА?

Размер рынка малых БПЛА достиг 1,56 млрд долларов США в 2025 году.

Как быстро растет рынок малых БПЛА?

Ожидается, что рынок будет расширяться с CAGR 10,59%, достигнув 2,58 млрд долларов США к 2030 году.

Какой регион ожидается самым быстрорастущим для малых БПЛА?

Азиатско-Тихоокеанский регион показывает самый быстрый CAGR 11,95% до 2030 года, стимулируемый региональными напряжениями в сфере безопасности.

Какой сегмент занимает наибольшую долю на рынке малых БПЛА?

Сегмент применения РНР составил 65,25% доходов в 2024 году.

Какая технологическая тенденция наиболее разрушительна для внедрения малых БПЛА?

Автономное роение на основе ИИ переформирует тактическую доктрину, умножая эффективность силы.

Последнее обновление страницы: