Размер и доля рынка тактических БПЛА

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 6.19 Миллиардов долларов США |

| Размер Рынка (2030) | 11.40 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 12.97% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка тактических БПЛА от Mordor Intelligence

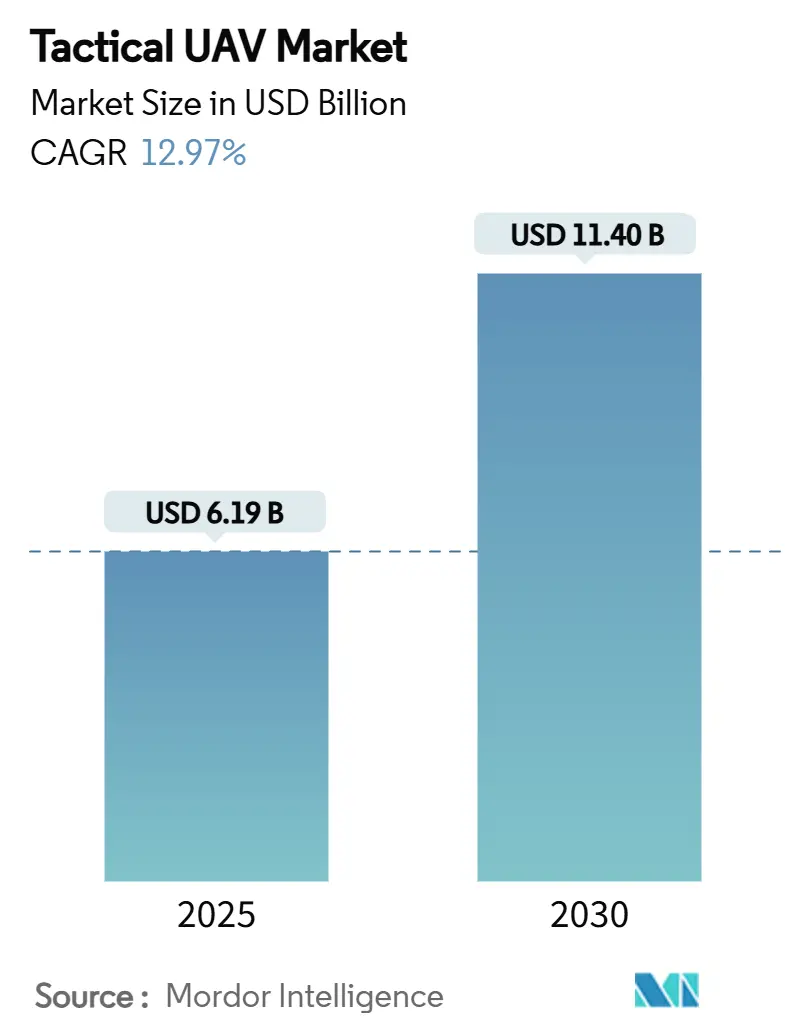

Размер рынка тактических БПЛА составляет 6,19 миллиарда долларов США в 2025 году и прогнозируется к увеличению до 11,40 миллиарда долларов США к 2030 году, что соответствует среднегодовому темпу роста 12,97%. Восходящая траектория отражает глобальные программы модернизации обороны, приоритизирующие беспилотные системы для сбора разведданных, точечных ударов и роли умножения силы. Растущие ассигнования на автономные платформы, уроки, извлеченные из недавних высокоинтенсивных конфликтов, и стремление снизить риск для экипажей подкрепляют спрос. Более низкий профиль стоимости жизненного цикла тактических дронов по сравнению с сопоставимыми пилотируемыми самолетами и быстрый прогресс в электрической силовой установке, миниатюрных сенсорах и автономности с поддержкой ИИ также привлекают военных покупателей. В то же время поставщики стремятся обеспечить цепочки поставок редкоземельных компонентов и укрепить каналы управления и контроля против электронной войны, поскольку киберуязвимости и перегруженность спектра угрожают операционной масштабируемости.

Ключевые выводы отчета

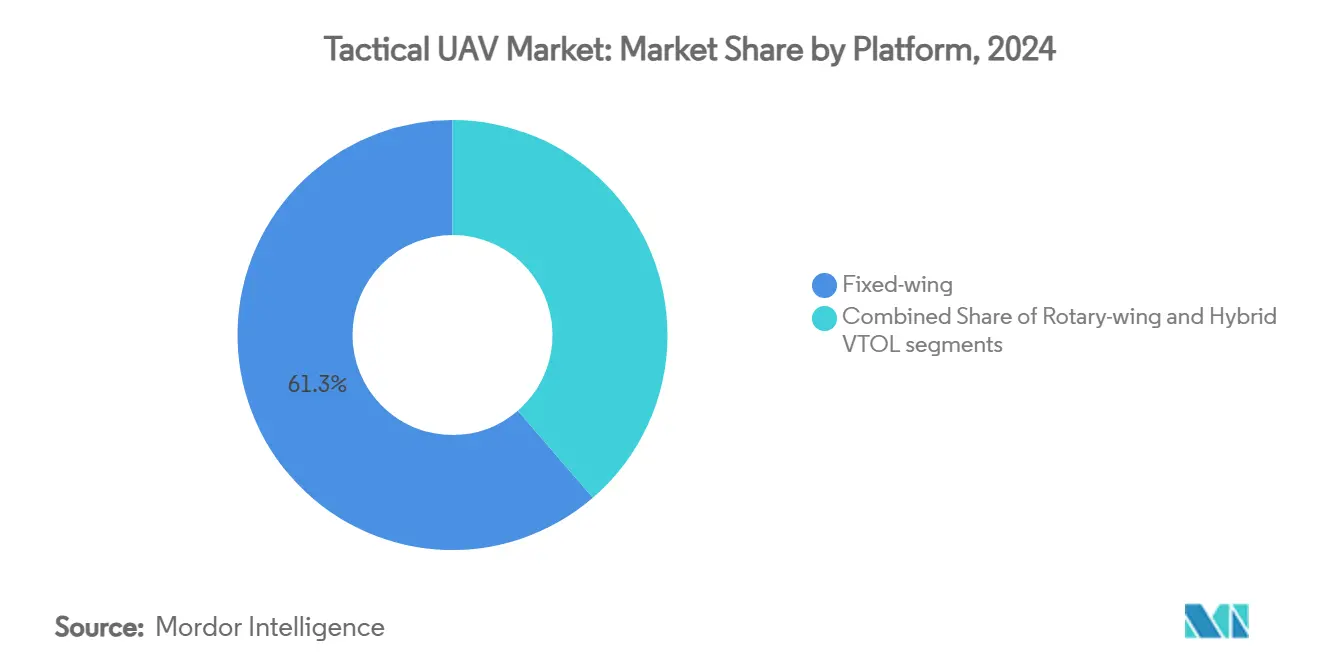

- По платформе системы самолетного типа занимали 61,32% доли рынка тактических БПЛА в 2024 году, в то время как гибридные VTOL платформы прогнозируются к расширению со среднегодовым темпом роста 15,62% до 2030 года.

- По весовому классу средние тактические БПЛА составили 42,25% размера рынка тактических БПЛА в 2024 году, тогда как микро/нано дроны весом менее 5 кг развиваются со среднегодовым темпом роста 16,32% до 2030 года.

- По дальности платформы средней дальности (50-200 км) захватили долю 45,37% рынка тактических БПЛА в 2024 году, но системы расширенной дальности свыше 200 км лидировали по росту со среднегодовым темпом роста 14,95% до 2030 года.

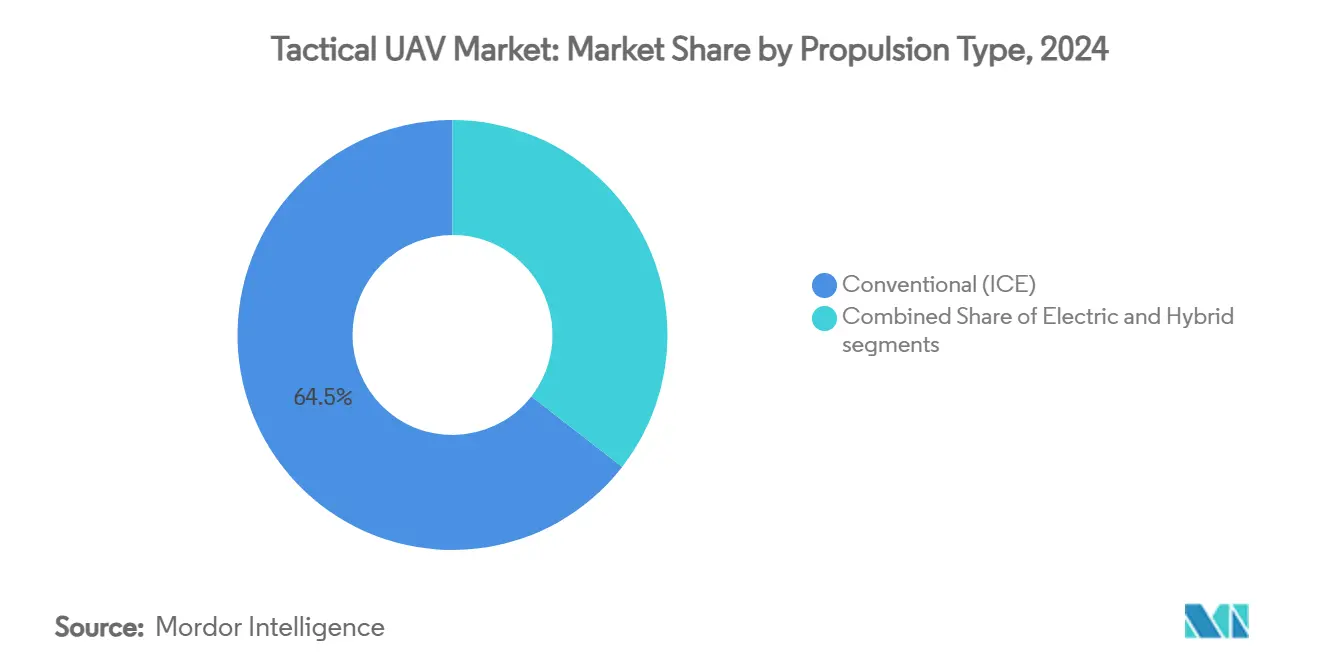

- По типу силовой установки обычные двигатели сохранили долю 64,48% размера рынка тактических БПЛА в 2024 году, в то время как варианты с электрической силовой установкой растут со среднегодовым темпом роста 15,78% до 2030 года.

- По применению военные программы представляли 80,24% размера рынка тактических БПЛА в 2024 году и прогнозируются к росту со среднегодовым темпом роста 13,34% до 2030 года.

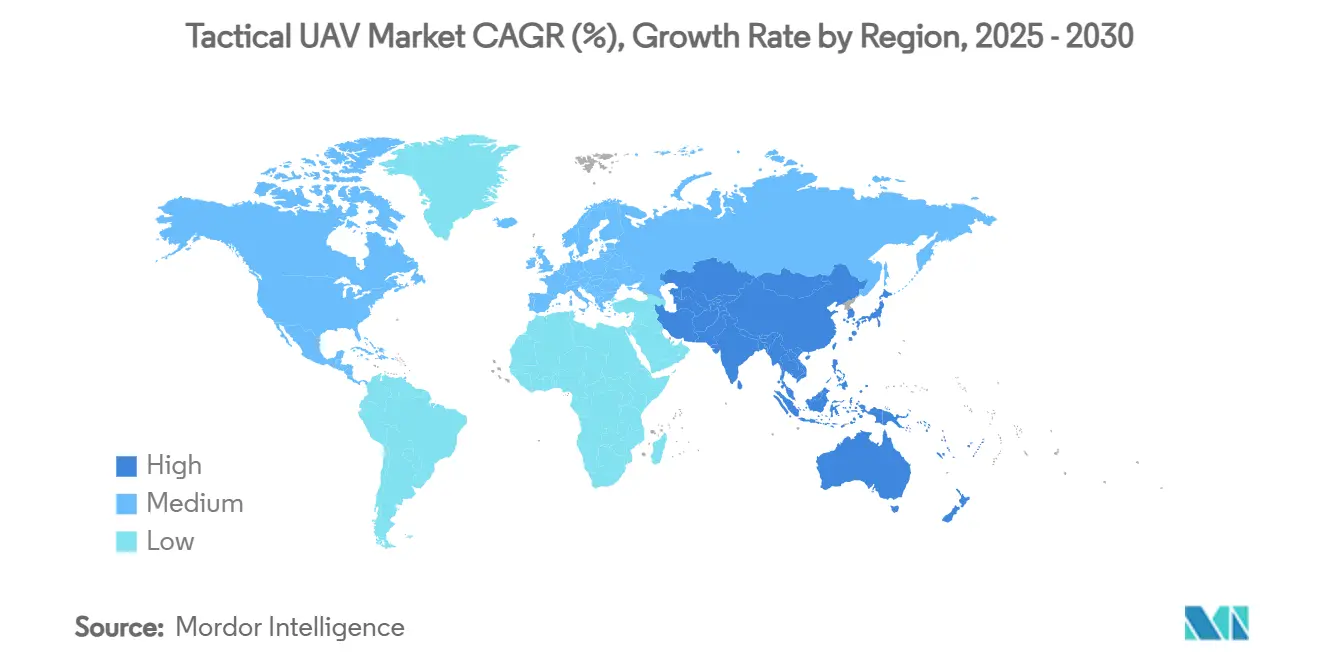

- По географии Северная Америка лидировала с долей выручки 31,87% в 2024 году; Азиатско-Тихоокеанский регион регистрирует самый быстрый региональный среднегодовой темп роста на уровне 13,39% до 2030 года.

Глобальные тенденции и инсайты рынка тактических БПЛА

Анализ влияния драйверов

| Драйвер | (≈) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Растущие бюджеты модернизации обороны | 2.80% | Северная Америка, Европа, Азиатско-Тихоокеанский регион | Среднесрочная перспектива (2-4 года) |

| Растущий спрос на разведку и данные в реальном времени | 1.90% | Глобальные зоны конфликтов и приграничные регионы | Краткосрочная перспектива (≤2 лет) |

| Пограничная безопасность и антитеррористические операции | 1.70% | Северная Америка, Европа, Ближний Восток, границы Азиатско-Тихоокеанского региона | Краткосрочная перспектива (≤2 лет) |

| Более низкая стоимость жизненного цикла по сравнению с пилотируемыми активами | 1.40% | Развивающиеся рынки, ориентированные на затраты | Среднесрочная перспектива (2-4 года) |

| Доктрины роения и командной работы с поддержкой ИИ | 1.20% | Соединенные Штаты, Китай, Европа, Израиль | Долгосрочная перспектива (≥4 лет) |

| Потребности в морском взлете и посадке на палубу | 0.90% | Соединенные Штаты, Великобритания, Китай, Индия, Австралия | Среднесрочная перспектива (2-4 года) |

| Источник: Mordor Intelligence | |||

Растущие бюджеты модернизации обороны

Крупные вооруженные силы переориентируют закупки на беспилотные системы, которые увеличивают боевую мощь, минимизируя при этом риск для экипажей. Ускоренный путь приобретения дронов Министерства обороны США на 2025 год иллюстрирует эту репроиоритизацию и направляет свежее финансирование в отечественные программы.[1]Министерство обороны, "Обзор бюджета на 2025 год," defense.gov Уроки недавних российско-украинских столкновений подтвердили ценность малых тактических дронов для целеуказания и точечных ударов, побудив союзные европейские страны добавить беспилотные авиационные системы в дорожные карты возможностей. Развивающиеся рынки повторяют эту модель, поскольку тактические платформы предлагают более низкую стоимость входа по сравнению с пилотируемыми самолетами, но обеспечивают сопоставимое покрытие наблюдения. Параллельные инвестиции в защищенные каналы данных и устойчивые цепочки поставок направлены на снижение подверженности рискам компонентов от единственного источника и соблюдение ужесточающихся регулирований национальной безопасности. Эти проекты модернизации должны коллективно поддерживать двузначный рост спроса до конца десятилетия.

Растущий спрос на разведку и данные в реальном времени

Командиры полагаются на непрерывную разведку, наблюдение и рекогносцировку для сжатия циклов принятия решений. Флоты тактических БПЛА теперь несут мультиспектральные сенсоры, которые транслируют зашифрованное видео напрямую на мобильные командные пункты, сокращая цикл наблюдения-ориентации-решения-действия с часов до минут. Инициативы роения в рамках нескольких государств-членов НАТО исследуют сотни совместимых дронов, которые автономно делятся данными о целях, расширяя ситуационную осведомленность на рассредоточенных полях боя. Гражданские агентства принимают аналогичные возможности разведки для надзора за крупными мероприятиями и оценки стихийных бедствий, дополнительно расширяя клиентскую базу. Улучшения в бортовых процессорах позволяют распознавание объектов на краю сети, снижая потребности в пропускной способности и рабочую нагрузку оператора. Результирующая операционная гибкость позиционирует спрос на рынке тактических БПЛА для устойчивого расширения даже за пределами основных оборонных ниш.

Пограничная безопасность и антитеррористические операции

Национальные пограничные агентства развертывают малые и средние тактические БПЛА для мониторинга отдаленных границ, которые наземные патрули не могут эффективно покрыть. Высокоразрешающие электрооптические и тепловизионные камеры обнаруживают незаконные пересечения в реальном времени, направляя группы быстрого реагирования к точным координатам. Антитеррористические подразделения ценят дроны с низкой сигнатурой, которые зависают над городской местностью, обеспечивая постоянное наблюдение без раскрытия дружественного присутствия. Тактические БПЛА также поддерживают учения по освобождению заложников, предоставляя непрерывную съемку с прямой видимостью внутри зданий, повышая безопасность миссии. Сочетание доступности и скрытного охвата лежит в основе растущего профиля технологии в бюджетах национальной безопасности. Защищенные сигнальные формы и навигация, независимая от GPS, улучшают бизнес-обоснование за счет снижения уязвимостей электромагнитной войны.

Более низкая стоимость жизненного цикла по сравнению с пилотируемыми активами

В течение всего программного жизненного цикла флоты дронов стоят заметно меньше, чем сопоставимые пилотируемые самолеты, поскольку они потребляют меньше топлива, не требуют оборудования жизнеобеспечения и налагают меньшие нагрузки по техническому обслуживанию. Прямые операционные расходы за летный час обычно находятся в диапазоне 1 000-5 000 долларов США, значительно ниже диапазона 15 000-50 000 долларов США для пилотируемых самолетов самолетного типа. Расходы на обучение являются еще одним рычагом; сертификация оператора дронов стоит долю от квалификации военных авиаторов, освобождая дефицитные места для подготовки пилотов для других миссий. Экономия увеличивается, когда платформы развертываются на суровых базах, лишенных обширной инфраструктуры технического обслуживания. Министерства обороны с ограниченным бюджетом, таким образом, рассматривают закупку на рынке тактических БПЛА как стратегию сдерживания затрат, которая все еще обеспечивает надежные возможности.

Анализ влияния ограничений

| Ограничение | (≈) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Перегруженный спектр и ограничения экспортного контроля | -1,8% | Глобально | Среднесрочная перспектива (2-4 года) |

| Высокие первоначальные затраты на закупку и техническое обслуживание | -1,3% | Развивающиеся рынки и рынки с ограниченными денежными средствами | Краткосрочная перспектива (≤2 лет) |

| Восприимчивость к GPS-спуфингу/кибер-электронной войне | -1,1% | Спорные театры по всему миру | Краткосрочная перспектива (≤2 лет) |

| Риски поставок сенсоров, интенсивных по редкоземельным элементам | -0,9% | Цепочки поставок, ориентированные на Китай | Долгосрочная перспектива (≥4 лет) |

| Источник: Mordor Intelligence | |||

Перегруженный спектр и ограничения экспортного контроля

Операции тактических БПЛА требуют надежной пропускной способности каналов управления, контроля и передачи данных. Распространение сетей 5G, микроволновых коммуникаций и глушилок электронной войны переполняет уже занятые частотные распределения, повышая риски помех, которые могут разорвать связи в середине миссии. Регулятивные барьеры дополнительно усложняют экспорт; Международные правила торговли оружием классифицируют многие передовые технологии БПЛА как оборонные изделия, обязывая поставщиков получать индивидуальные лицензии и разрабатывать различные варианты для зарубежных покупателей.[2]Федеральный реестр, "Запрет на покрытые иностранные БПЛА," federalregister.gov Двойное давление дефицита спектра и регулятивного надзора замедляет циклы сделок, раздувает затраты на соблюдение требований и вынуждает некоторых мелких поставщиков уходить с конкретных зарубежных рынков.

Высокие первоначальные затраты на закупку и техническое обслуживание

Современные пакеты тактических БПЛА с защищенными каналами данных, передовыми сенсорами и автономной авионикой часто требуют единичных цен от 500 000 до 5 миллионов долларов США. Контракты на поддержку, покрывающие запчасти, обновления программного обеспечения и ремонт на депо-уровне, добавляют многолетние финансовые обязательства, которые могут превзойти бюджеты развивающихся стран. Быстрые темпы обновления технологий вводят риск устаревания в рамках одного бюджетного цикла, принуждая министерства либо платить за инкрементальные обновления, либо принимать пробелы в возможностях. Следовательно, несколько потенциальных покупателей отложили закупки или сократили размеры флотов, замедляя общий среднегодовой темп роста рынка тактических БПЛА.

Сегментарный анализ

По платформе: Универсальные гибридные VTOL решения стимулируют рост

Дроны самолетного типа доминировали на рынке тактических БПЛА в 2024 году, захватив 61,32%, благодаря профилям длительной выносливости, подходящим для пограничного патрулирования и театральных миссий разведки. Операторы ценят крейсерскую эффективность, которая позволяет 8-12-часовые вылеты без воздушной дозаправки. Тем не менее, гибридные VTOL конструкции регистрируют самый быстрый подъем со среднегодовым темпом роста 15,62%, поскольку они сочетают вертикальный подъем без взлетно-посадочной полосы с дальностью самолетного типа. Эти летательные аппараты могут запускаться с импровизированных полян или морских палуб, затем переходить к эффективному прямому полету, делая их привлекательными для сил специальных операций и морских целевых групп. Дроны вертолетного типа остаются незаменимыми для точного зависания во время освобождения заложников и ролей поддержки городского боя, хотя их более короткий радиус действия ограничивает принятие в основном близкими тактическими столкновениями. Поставщики подчеркивают модульные планеры, которые принимают полезные нагрузки по принципу plug-and-play, позволяя клиентам перепоручать активы между разведывательными, электронно-военными миссиями и миссиями с малокалиберными боеприпасами без покупки новых летательных аппаратов.

Тренд гибридных VTOL выигрывает от созревающей плотности энергии батарей и компактных турбинных двигателей с зубчатой передачей, которые повышают соотношения полезной нагрузки к весу. Морские планировщики подчеркивают важность возможности вертикального запуска в морских условиях, которые исключают операции катапульты самолетного типа. Наземные силы, тем временем, эксплуатируют дроны, независимые от взлетно-посадочных полос, для доставки разведки рассредоточенным подразделениям за пределами установленных аэродромов, согласовываясь с доктринальными сдвигами в сторону распределенных операций. В результате рынок тактических БПЛА ожидает устойчивую миграцию доли от устаревших активов самолетного типа к гибридным концепциям до 2030 года.

По весовому классу: Микро- и нано-дроны расширяют распределенную разведку

Средние модели в диапазоне 150-600 кг представляли 42,25% размера рынка тактических БПЛА в 2024 году, находя баланс между грузоподъемностью и экспедиционной логистикой. Эти аппараты несут мультисенсорные турели, радары с синтезированной апертурой и зашифрованные релейные узлы, поддерживая ситуационную осведомленность на бригадном уровне до 18 часов. Тем не менее, микро/нано летательные аппараты весом менее 5 кг являются наиболее динамичным подмножеством, развивающимся со среднегодовым темпом роста 16,32%, поскольку силы экспериментируют с роями на уровне отделения, которые делятся изображениями, картографируют внутренние пространства и выполняют ложные маневры против ПВО. Технологические скачки в миниатюрных карданах и радио с низким SWaP открывают разведывательные функции, когда-то зарезервированные для более крупных дронов, распространяя разведку на эшелон взвода.

Легкие тактические категории (20-150 кг) заполняют нишевые требования для подразделений вертолетной высадки, которым нужна органическая разведка в плотной местности. На верхнем конце тяжелые тактические дроны свыше 600 кг предпринимают длительные морские патрули и удары с дистанции; однако их размер усложняет развертывание с передовых позиций и ограничивает пригодность для тактики роения. Во всех классах инновации батарей и легкие композитные структуры улучшают выносливость без ущерба для скрытности или полезной нагрузки. Тренд миниатюризации готов переопределить принципы проектирования силы, приближая данные качества решения к точке контакта и усиливая проникновение рынка тактических БПЛА на каждый командный уровень.

По дальности: Дроны расширенной дальности переопределяют тактические границы

Сегмент средней дальности, покрывающий 50-200 км, занимал 45,37% доли рынка тактических БПЛА в 2024 году, обеспечивая достаточную дистанцию противостояния для большинства задач разведки поля боя при поддержании надежной целостности канала управления. Однако платформы расширенной дальности, превышающие 200 км, поднимаются со среднегодовым темпом роста 14,95%, поскольку объединенные силы ищут разведывательный охват глубоко в спорную территорию без риска для пилотируемых активов. Прогрессы в антеннах с высоким усилением, терминалах satcom-on-the-move и автономном планировании маршрута позволяют более длительные экскурсии даже в условиях деградированного GPS. Дроны малой дальности до 50 км остаются необходимыми для периметральной безопасности базы, обучения и городской войны, где операторам требуется немедленный запуск и возвращение.

Концепции оптоволоконного тетера удлиняют продолжительность полета бесконечно, обеспечивая устойчивые к глушению коммуникации, функция, ценимая подразделениями, подверженными электронной войне. Дроны, развернутые с подводных лодок, иллюстрируют дополнительный путь расширения дальности, позволяя сбор разведки без раскрытия позиций подводных судов. Общий эффект размывает границы тактических и оперативных БПЛА, поскольку командиры интегрируют флоты многодальности в слоистые конструкты наблюдения, увеличивая общий адресуемый спрос для рынка тактических БПЛА.

По типу силовой установки: Электроэнергия получает преимущества скрытности и логистики

Двигатели внутреннего сгорания (ДВС) сохранили долю 64,48% в 2024 году благодаря проверенной выносливости и быстрой заправке. Тем не менее, электрическая силовая установка наслаждается среднегодовым темпом роста 15,78%, движимая бесшумным полетом, низкой тепловой сигнатурой и упрощенным техническим обслуживанием, которое требует меньше движущихся частей и отсутствие системы искрового зажигания. Гибридные решения сочетают взлет на батарейном питании с крейсерским полетом на топливе, предлагая лучшую скрытность и дальность. Военные планировщики ценят сниженный акустический выход, который ограничивает обнаружение акустическими сенсорами, решающее преимущество во время скрытой разведки.

Разработка твердотельных батарей обещает плотности энергии, превышающие 400 Вт⋅ч/кг, удлиняя миссионные отрезки для полностью электрических планеров. Одновременно архитектуры распределенной силовой установки размещают множественные малые моторы вдоль размахов крыла, повышая избыточность и позволяя более тесные радиусы поворота - атрибуты, выгодные для городской разведки. Логистические цепи также предпочитают электрические дроны для более легкой полевой заправки через портативные генераторы или наборы возобновляемой энергии. Эти факторы предполагают постепенную миграцию к электрическим или гибридным силовым установкам, сигнализируя еще одну точку перегиба для рынка тактических БПЛА.

По применению: Военное доминирование с ускоряющимися гражданскими применениями

Оборонные клиенты командовали 80,24% доходов 2024 года, и конвейеры финансирования подразумевают среднегодовой темп роста 13,34% до 2030 года, поскольку вооруженные силы заменяют или дополняют устаревшие пилотируемые разведывательные флоты. Правоохранительные агентства все чаще приобретают тактические дроны для контроля беспорядков, судебного картографирования и отслеживания беглецов, используя интегрированные прожекторы и громкоговорители. Команды реагирования на бедствия развертывают водонепроницаемые квадрокоптеры для идентификации выживших в затопленных зонах и трансляции изображений в реальном времени командованию инцидента. Экологические регуляторы используют электрические дроны самолетного типа для отслеживания дикой природы, обнаружения незаконной рыбалки и обследования отдаленных заповедных зон с минимальным экологическим следом.

Технологии, пионерски разработанные для обороны - такие как метаматериальные радиопоглощающие покрытия и распознавание целей с поддержкой ИИ - достигают коммерческих рынков, когда экспортные ограничения ослабляют, или появляются адаптации двойного назначения. Каскадный перенос инноваций расширяет пользовательскую базу, балансирует потоки доходов и цементирует непрекращающиеся перспективы роста для индустрии тактических БПЛА.

Географический анализ

Северная Америка сохранила 31,87% глобальной выручки рынка тактических БПЛА в 2024 году, подкрепленная крупнейшими в мире оборонными ассигнованиями, зрелыми аэрокосмическими цепочками поставок и поддерживающим регулятивным климатом, который теперь приоритизирует отечественное производство дронов.[3]Проект американского президентства, "Исполнительный указ 14307-Высвобождение американского доминирования дронов," presidency.ucsb.edu Многолетние программы закупок региона обеспечивают предсказуемый спрос для производителей планеров, домов сенсоров и поставщиков каналов данных, в то время как гражданские агентства расширяют операции BVLOS для инспекции инфраструктуры и мониторинга лесных пожаров. Инвестиции Канады в дроны наблюдения следующего поколения и потребности Мексики в наблюдении южной границы дополнительно укрепляют континентальный объем.

Азиатско-Тихоокеанский регион демонстрирует самый быстрый рост со среднегодовым темпом роста 13,39%, движимый растущими оборонными бюджетами, пограничными стычками и местными НИОКР в Китае, Индии и Южной Корее. Местные праймы интегрируют конкурентоспособные по стоимости планеры с региональными сенсорными наборами, захватывая отечественные контракты и бросая вызов западным экспортерам. Партнерства между японскими электронными фирмами и министерствами обороны ускоряют навигационные решения на базе ИИ, а обширные морские подходы Австралии поддерживают спрос на дроны океанического патруля длительной выносливости. Региональный рынок тактических БПЛА таким образом набирает обороты как от императивов безопасности, так и от стимулов промышленной политики.

Европа поддерживает стабильную экспансию, поскольку совместные программы под Европейским оборонным фондом продвигают технологический суверенитет. Государства-члены закупают микро-БПЛА для городской разведки и специальностей противодействия БПЛА, снижая зависимость от внешних поставщиков. Ближний Восток и Африка представляют emerging frontier, где территориальные споры и контр-повстанческие миссии стимулируют приобретения, часто финансируемые через энергетические доходы или многостороннюю помощь. Турецкие и израильские производители, выигрывающие от операционного опыта в региональных конфликтах, поставляют рентабельные системы, адаптированные для пустынных условий. Коллективно эти географические динамики диверсифицируют каналы продаж и подкрепляют долгосрочную устойчивость глобального рынка тактических БПЛА.

Конкурентная ландшафт

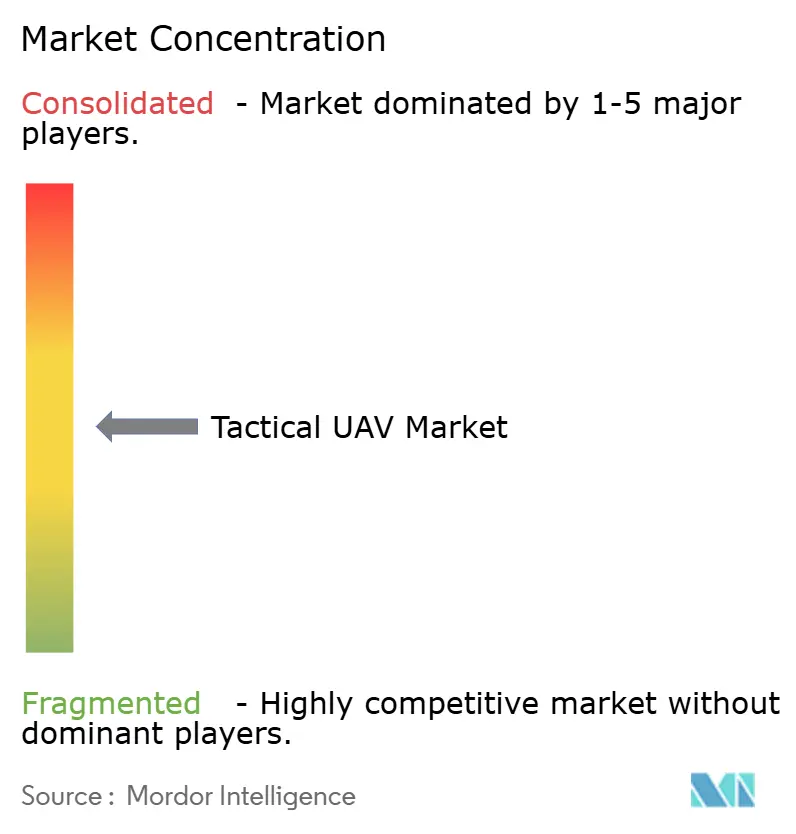

Рынок тактических БПЛА остается умеренно фрагментированным, но консолидация прогрессирует, поскольку действующие компании интегрируют планеры, сенсоры и программное обеспечение автономности в готовые пакеты. Ведущие аэрокосмические праймы используют установленные правительственные отношения для обеспечения флагманских программ, в то время как специализированные производители дронов дифференцируются через быстрые циклы прототипирования и фокус на нишевых миссиях. Стратегии вертикальной интеграции направлены на блокировку поставок редкоземельных элементов, проприетарных каналов данных и стеков машинного обучения, тем самым повышая барьеры входа.

Технологическое лидерство, а не чистый масштаб, все чаще диктует присуждение контрактов. Поставщики инвестируют в большой степени в управление роением на базе ИИ, навигацию, независимую от GNSS, и киберзащищенные архитектуры для соответствия ужесточающимся мандатам оборонных закупок. Совместные рамки между софтверными стартапами и устаревшими OEM ускоряют время выхода на рынок для новых полезных нагрузок, размывая традиционные отраслевые границы. Между тем экспортные ограничения на некоторых иностранных производителей открывают возможности для отечественных альтернатив, побуждая новых участников нацеливаться на силы безопасности союзных стран, ищущих решения, не ограниченные ITAR. Эти противотечения подкрепляют среду, где скорость инноваций, регулятивная гибкость и устойчивость цепочки поставок коллективно формируют траектории рыночной доли.

Лидеры индустрии тактических БПЛА

-

The Boeing Company

-

Lockheed Martin Corporation

-

Northrop Grumman Corporation

-

Israel Aerospace Industries Ltd.

-

Textron Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Январь 2025 года: Министерство обороны США ввело ускоренный путь закупок, который направляет дополнительные средства на отечественно произведенные тактические БПЛА.

- Декабрь 2024 года: Федеральные правила приобретения формально запретили федеральные покупки систем БПЛА от определенных иностранных субъектов, ускоряя диверсификацию поставщиков.

- Сентябрь 2023 года: ISS Aerospace (Великобритания) представила запускаемую из трубы тактическую БАС WASP M4-TL. WASP переносим человеком и может быть развернут менее чем за 3 секунды. Он оснащен высокопроизводительной электрооптической/инфракрасной камерой, установленной на кардане, с дальномером и модульной системой полезной нагрузки до 1,5 кг.

- Июнь 2023 года: DRDO Индии (Организация исследований и разработок обороны) провела пробные запуски отечественно разработанного БПЛА TAPAS 201 средней высоты длительной выносливости (MALE). TAPAS 201 может выполнять миссии как днем, так и ночью и может нести комбинации полезных нагрузок, такие как электрооптические средней и дальней дальности, радар синтезированной апертуры, электронная разведка, коммуникационная разведка и полезные нагрузки ситуационной осведомленности.

Обзор глобального отчета по рынку тактических БПЛА

Тактические БПЛА находят свое применение в разведке, наблюдении и целеуказании (RSTA). Они также могут использоваться в приложениях, таких как обозначение целей, удар, обнаружение химико-биологических веществ, противоминные меры, театральная ПВО, электронная война и информационная война.

Рынок тактических БПЛА сегментирован по применению и географии. По применению рынок был сегментирован на военные, правоохранительные и другие применения. Другие применения включают поиск и спасание и пожаротушение. Отчет охватывает размеры рынка и прогнозы для рынка тактических БПЛА в основных странах различных регионов. Для каждого сегмента размер рынка представлен в стоимостном выражении (доллары США).

| Самолетного типа |

| Вертолетного типа |

| Гибридный VTOL |

| Микро/нано (менее 5 кг) |

| Мини (5-20 кг) |

| Легкий тактический (20-150 кг) |

| Средний тактический (150-600 кг) |

| Тяжелый тактический (более 600 кг) |

| Малая дальность (менее 50 км) |

| Средняя дальность (50-200 км) |

| Расширенная дальность (более 200 км) |

| Электрическая |

| Гибридная |

| Обычная (ДВС) |

| Военное |

| Правоохранительные органы |

| Бедствия и экстренное реагирование |

| Экологический мониторинг |

| Другие применения |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Великобритания | |

| Франция | ||

| Германия | ||

| Италия | ||

| Испания | ||

| Россия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Австралия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия |

| Объединенные Арабские Эмираты | ||

| Израиль | ||

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Египет | ||

| Остальная Африка | ||

| По платформе | Самолетного типа | ||

| Вертолетного типа | |||

| Гибридный VTOL | |||

| По весовому классу | Микро/нано (менее 5 кг) | ||

| Мини (5-20 кг) | |||

| Легкий тактический (20-150 кг) | |||

| Средний тактический (150-600 кг) | |||

| Тяжелый тактический (более 600 кг) | |||

| По дальности | Малая дальность (менее 50 км) | ||

| Средняя дальность (50-200 км) | |||

| Расширенная дальность (более 200 км) | |||

| По типу силовой установки | Электрическая | ||

| Гибридная | |||

| Обычная (ДВС) | |||

| По применению | Военное | ||

| Правоохранительные органы | |||

| Бедствия и экстренное реагирование | |||

| Экологический мониторинг | |||

| Другие применения | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Европа | Великобритания | ||

| Франция | |||

| Германия | |||

| Италия | |||

| Испания | |||

| Россия | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Индия | |||

| Япония | |||

| Южная Корея | |||

| Австралия | |||

| Остальной Азиатско-Тихоокеанский регион | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Остальная Южная Америка | |||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия | |

| Объединенные Арабские Эмираты | |||

| Израиль | |||

| Турция | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Египет | |||

| Остальная Африка | |||

Ключевые вопросы, отвеченные в отчете

Каков ожидаемый темп роста для рынка тактических БПЛА до 2030 года?

Прогнозируется, что рынок тактических БПЛА покажет среднегодовой темп роста 12,97% между 2025 и 2030 годами, поднимая стоимость с 6,19 миллиарда долларов США до 11,40 миллиарда долларов США.

Какая категория платформы расширяется быстрее всего?

Гибридные VTOL дроны лидируют по росту с прогнозируемым среднегодовым темпом роста 15,62%, поскольку они сочетают запуск без взлетно-посадочной полосы с эффективной крейсерской производительностью.

Почему микро- и нано-БПЛА набирают известность?

Технологическая миниатюризация поддерживает тактику распределенного роения, позволяя дронам весом менее 5 кг обеспечивать разведку на уровне отделения при развитии со среднегодовым темпом роста 16,32%.

Как электрические силовые установки выгодны операциям тактических БПЛА?

Электрические приводы сокращают акустические и тепловые сигнатуры, упрощают техническое обслуживание и согласовываются с легкими логистическими развертываниями, движив среднегодовой темп роста 15,78% для электрических моделей.

Какой региональный рынок показывает самый высокий рост?

Азиатско-Тихоокеанский регион регистрирует самую быструю экспансию со среднегодовым темпом роста 13,39% благодаря усиленным напряжениям безопасности и амбициозным отечественным программам БПЛА.

Насколько фрагментирован нынешний ландшафт поставщиков?

Топ-пять поставщиков контролируют примерно половину глобальных доходов, давая рынку умеренный счет концентрации 5 и оставляя пространство для инновационных новичков к масштабированию.

Последнее обновление страницы: