Размер и доля рынка полезной нагрузки и подсистем БПЛА

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 7.86 Миллиардов долларов США |

| Размер Рынка (2030) | 12.41 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 9.56% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка полезной нагрузки и подсистем БПЛА от Mordor Intelligence

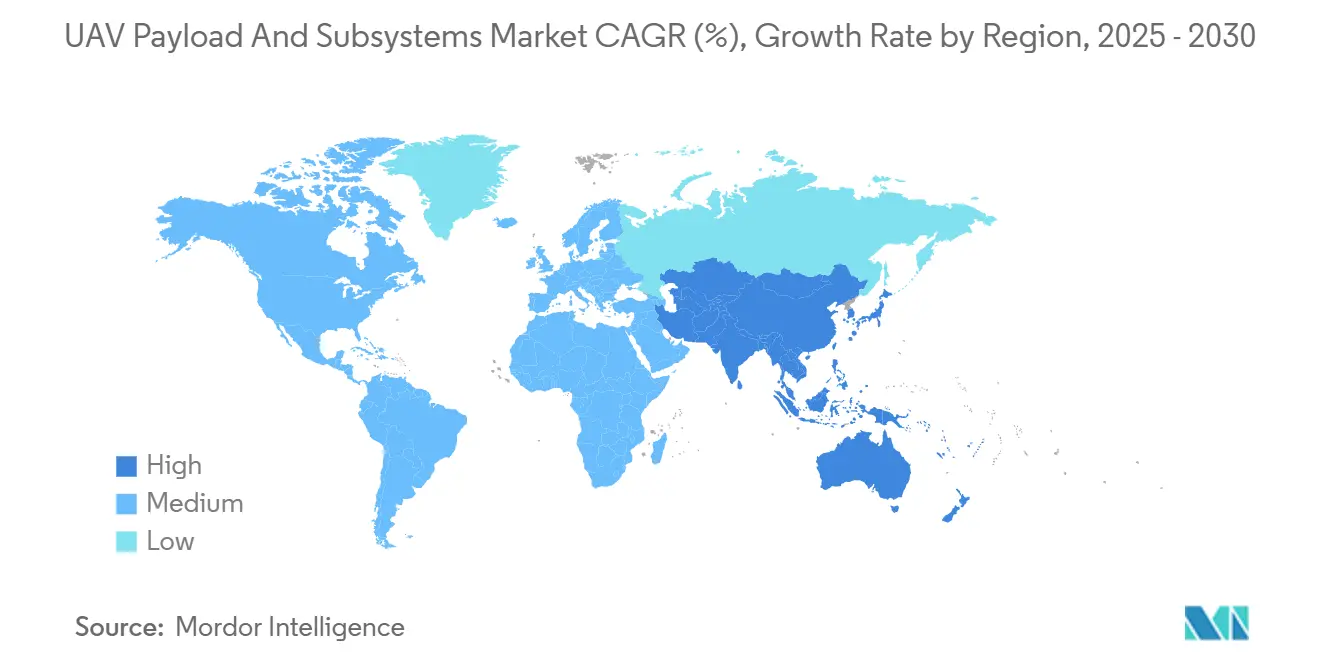

Рынок полезной нагрузки и подсистем БПЛА оценивается в 7,86 млрд долларов США в 2025 году и прогнозируется достичь 12,41 млрд долларов США к 2030 году, развиваясь со среднегодовым темпом роста 9,56%. Продолжающиеся программы военной модернизации, более высокие расходы на оборону и институциональные сдвиги в сторону беспилотных платформ определяют эту траекторию роста. Один только Министерство обороны США выделило 10,1 млрд долларов США на приобретение беспилотных транспортных средств и НИОКР в 2025 финансовом году, подчеркивая устойчивую федеральную приверженность. Полезная нагрузка радиоэлектронной борьбы (РЭБ) демонстрирует самый быстрый сегментный среднегодовой темп роста в 10,35%, в то время как тактические БПЛА остаются лидерами по объему, захватывая 27,85% сегментации по классам БПЛА. В региональном плане Северная Америка сохраняет крупнейшую позицию с долей 35,45% в 2024 году, но Азиатско-Тихоокеанский регион регистрирует самый высокий среднегодовой темп роста 9,75%, подпитываемый скачком оборонных расходов Восточной Азии до 411 млрд долларов США в 2023 году. Критически важные для выносливости подсистемы двигательных установок и энергосистем занимают долю 37,85%, тогда как системы управления полетом показывают среднегодовой темп роста 11,23%, поскольку автономность становится критически важной в условиях отсутствия GPS.

Ключевые выводы отчета

- По типу полезной нагрузки датчики занимали 31,25% доли рынка полезной нагрузки и подсистем БПЛА в 2024 году, тогда как системы радиоэлектронной борьбы прогнозируются к расширению со среднегодовым темпом роста 10,35% до 2030 года.

- По типу подсистем двигательные установки и энергосистемы захватили 37,85% доли выручки в 2024 году; системы управления полетом продемонстрируют самый быстрый среднегодовой темп роста 11,23% до 2030 года.

- По классу БПЛА тактические платформы составили 27,85% от размера рынка полезной нагрузки и подсистем БПЛА в 2024 году, в то время как сегмент HALE готов расти со среднегодовым темпом роста 12,51% до 2030 года.

- По конечному пользователю оборона и безопасность захватили 49,12% доли выручки в 2024 году; системы правоохранительных органов продемонстрируют самый быстрый среднегодовой темп роста 9,55% до 2030 года.

- По применению миссии ISR внесли вклад в размере 49,65% доли рынка полезной нагрузки и подсистем БПЛА в 2024 году; боевые/ударные миссии представляют наиболее быстрорастущее применение со среднегодовым темпом роста 12,33%.

- По географии Северная Америка занимала 35,45% доли рынка полезной нагрузки и подсистем БПЛА в 2024 году; Азиатско-Тихоокеанский регион показывает самый сильный среднегодовой темп роста 9,75% до 2030 года.

Глобальные тенденции и аналитика рынка полезной нагрузки и подсистем БПЛА

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Расширение бюджетов оборонной разведки | +1.8% | Глобальный; концентрация в Северной Америке и Азиатско-Тихоокеанском регионе | Среднесрочный период (2-4 года) |

| Бортовые ИИ-процессоры для спорных сред | +1.2% | Глобальный; лидерство Северной Америки и Европы | Краткосрочный период (≤ 2 лет) |

| Концепции роев, стимулирующие интероперабельные коммуникационные подсистемы | +1.5% | Основа Северной Америки и Азиатско-Тихоокеанского региона | Долгосрочный период (≥ 4 лет) |

| Мандаты модульной архитектуры открытых систем (MOSA) | +0.9% | Северная Америка и союзные страны | Среднесрочный период (2-4 года) |

| Геополитические напряжения, стимулирующие ускорение закупок | +1.1% | Глобальный; акцент на спорные регионы | Краткосрочный период (≤ 2 лет) |

| Сдвиг в сторону отечественных производственных возможностей | +0.8% | Северная Америка, Европа, Азиатско-Тихоокеанский регион | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Расширение бюджетов оборонной разведки

Растущие ассигнования на разведку, наблюдение и рекогносцировку подчеркивают, как информационное доминирование формирует современное планирование сил. Бюджет США на 2025 финансовый год выделяет 10,1 млрд долларов США на беспилотные системы, которые сочетают слияние датчиков с обработкой в реальном времени.[1]Министерство обороны США, 'Запрос бюджета на 25-й финансовый год - информационный лист беспилотных систем', defense.gov Сопоставимые расходы в Японии, Южной Корее и Австралии подтверждают общее убеждение, что более быстрые циклы данных сокращают цепочку поражения и защищают экипажи. Управления закупок теперь отдают приоритет мультиспектральным датчикам, каналам передачи данных с высокой пропускной способностью и бортовой аналитике, которая может преобразовывать необработанные изображения в действенные подсказки за один проход. Этот всплеск спроса позиционирует рынок полезной нагрузки и подсистем БПЛА для устойчивого двузначного роста в течение десятилетия.

Бортовые ИИ-процессоры для спорных сред

Чипсеты граничных вычислений позволяют дронам идентифицировать угрозы и корректировать траектории полета без облачного подключения. Тестирование MIT сократило ошибку отслеживания траектории на 50%, доказав, что бортовые выводы улучшают автономность, когда глушение блокирует командные каналы. Военные теперь указывают прочное ИИ-оборудование, которое выдерживает вибрацию, колебания температуры и электромагнитную атаку, обеспечивая завершение миссии даже когда сигналы GNSS исчезают. Эти процессоры также обеспечивают быстрое слияние датчиков, позволяя операторам размещать больше типов полезной нагрузки на одном и том же планере. В результате поставщики авионики, которые интегрируют передовые GPU и нейронные ускорители, видят растущие объемы заказов.

Концепции роев, стимулирующие интероперабельные коммуникационные подсистемы

Полевые мероприятия OFFSET DARPA показали, что команды дронов достигают 85% точности идентификации целей через сетевое взаимодействие.[2]Агентство перспективных исследовательских проектов обороны, 'Результаты упражнений роя OFFSET', darpa.mil Координированный полет требует синхронизированных по времени каналов, сигналов с низкой вероятностью перехвата и децентрализованной обработки, чтобы любой узел мог принять командование при отказе лидера. Покупатели оборонной продукции поэтому закупают радиостанции с частотной гибкостью, которые перескакивают между диапазонами для обхода глушителей. Программно-определенные стеки далее позволяют операторам загружать новые схемы шифрования или маршрутизации за часы, а не месяцы. Эти возможности превращают отдельные БПЛА в коллективные активы, которые насыщают оборону чистым объемом и ловкостью.

Мандаты модульной архитектуры открытых систем (MOSA)

Правила приобретения Пентагона теперь требуют соответствия MOSA, заставляя подрядчиков публиковать спецификации интерфейсов и принимать стандартные шины данных.[3]Офис заместителя министра обороны по приобретению и обеспечению, 'Меморандум по модульной архитектуре открытых систем', acq.osd.mil Открытые архитектуры позволяют вооруженным силам подключать датчик или глушитель следующего поколения без перепроектирования всего планера. Затраты жизненного цикла снижаются, поскольку обновления больше похожи на установку приложений для смартфонов, чем на капитальный ремонт депо. Поставщики, которые принимают MOSA, могут войти в программы на полпути, нарушая положение действующих компаний, которые когда-то полагались на проприетарную блокировку. Для военных выгода заключается в более быстром развертывании контрмер против возникающих угроз.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Препятствия экспортного контроля и регулирования полетов | -0.7% | Глобальный | Среднесрочный период (2-4 года) |

| Компромиссы веса и мощности, ограничивающие выносливость | -0.5% | Глобальный | Долгосрочный период (≥ 4 лет) |

| Перегрузка РЧ-спектра влияет на каналы передачи данных | -0.4% | Глобальный; спорные зоны | Краткосрочный период (≤ 2 лет) |

| Риски поставок редкоземельных элементов для передовых датчиков | -0.3% | Глобальный; Азиатско-Тихоокеанский регион уязвим | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Препятствия экспортного контроля и регулирования полетов

Правила ITAR, EAR и MTCR обязывают производителей проверять каждый компонент и клиента, создавая документооборот, который может задержать поставки на месяцы.[4]Государственный департамент США, 'Правила международной торговли оружием', state.gov Фирмы часто проектируют 'экспортно-легкие' версии, которые исключают продвинутое шифрование, дальность или опции полезной нагрузки, разбавляя производительность для соблюдения требований. Более мелкие новаторы борются с юридическими накладными расходами, уступая долю рынка основным компаниям, которые содержат внутренние команды соответствия. Регуляторы гражданской авиации добавляют еще один уровень, мандатируя датчики 'видеть и избегать' и отказоустойчивые элементы управления перед полетами в национальном воздушном пространстве. Вместе эти барьеры ограничивают глобальное распространение передовых подсистем.

Компромиссы веса и мощности, ограничивающие выносливость

Плотность энергии батарей и эффективность двигателей внутреннего сгорания устанавливают жесткие потолки на то, как долго БПЛА может оставаться в воздухе. Оружие направленной энергии, радары с широкой апертурой и каналы передачи данных высокой емкости потребляют больше ватт, чем предыдущие полезные нагрузки, сужая проектный запас. Инженеры преследуют более легкие планеры, новые химические соединения и гибридные генераторы, но прогресс остается постепенным, а не революционным. Каждый дополнительный килограмм, удаленный из конструкции, может сэкономить флотам десятки тысяч эксплуатационных долларов, поэтому исследования материалов получают большие бюджеты НИОКР. До появления прорыва - такого как твердотельные батареи - операторы должны балансировать масштабы миссии против конечной бортовой мощности.

Сегментный анализ

По типу полезной нагрузки: системы радиоэлектронной борьбы лидируют в инновациях

Датчики составили 2,46 млрд долларов США и 31,25% рынка полезной нагрузки и подсистем БПЛА в 2024 году. Конфигурации радиоэлектронной борьбы, однако, превзойдут все остальные со среднегодовым темпом роста 10,35%, поскольку доминирование в спектре становится незаменимым. Размер рынка полезной нагрузки и подсистем БПЛА для РЭБ прогнозируется удвоиться к 2030 году, чему способствуют модульные архитектуры контейнеров, которые модернизируют устаревшие планеры. Интеграция контейнеров T-SOAR корпуса морской пехоты США на демонстраторах MQ-9 подчеркивает доктринальный сдвиг в сторону активных мер противорадиолокационной борьбы.[5]Корпус морской пехоты США, 'Демонстрация контейнера T-SOAR на MQ-9', marines.mil

Вооруженная полезная нагрузка регистрирует рост в средних однозначных числах, подпитываемый миниатюризированными планирующими боеприпасами и барражирующими боеголовками. Полезная нагрузка визуализации выигрывает от алгоритмов автоматического распознавания целей на основе ИИ, облегчая нагрузку на оператора. Коммуникации и каналы передачи данных борются с перегрузкой РЧ, но спрос сохраняется на L-диапазонные и S-диапазонные ретрансляторы, которые гарантируют устойчивые сетчатые сети в роях. Нишевая 'другая' полезная нагрузка - обнаружение химических веществ, комплекты кибер-эксфильтрации - захватывает небольшие, но стратегические заказы.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По типу подсистем: системы управления полетом стимулируют автономность

Двигательные установки и энергосистемы сохранили долю 37,85% в 2024 году, отражая их статус как основного элемента затрат. Двигатели на тяжелом топливе, гибридные генераторы и высоковольтные распределительные жгуты доминируют в закупках. Наоборот, программное и аппаратное обеспечение управления полетом будет расти на 11,23% ежегодно, что является самым высоким показателем среди подсистем, поскольку автономность стимулирует закупки. Размер рынка полезной нагрузки и подсистем БПЛА, привязанный к комплектам управления полетом, прогнозируется на уровне 2,1 млрд долларов США к 2030 году, по сравнению с 1,2 млрд долларов США в 2025 году. Пакет наведения Draper на Talon-A1 Stratolaunch показывает, как передовые законы управления обеспечивают гиперзвуковые профили.

Модули навигации и наведения смешивают инерциальные датчики MEMS с небесными и привязанными к местности обновлениями для поддержания точности без GNSS. Компактная инерциальная навигационная система Honeywell обеспечивает сантиметровую точность, расширяя оболочки миссий. Коммуникационные подсистемы поворачиваются к радиостанциям открытой архитектуры с режимами защиты от помех. Автоматизированное оборудование запуска и восстановления быстро развивается для поддержки рассредоточенных операций с дорог или морских палуб.

По классу БПЛА: платформы HALE захватывают стратегические миссии

Тактические планеры остались крупнейшей когортой с долей 27,85% в течение 2024 года, отражая гибкость на уровне бригад и дивизий. Высотные долговременные аппараты, хотя и меньше по количеству единиц, будут лидировать в стоимостном росте со среднегодовым темпом роста 12,51%. Доля рынка полезной нагрузки и подсистем БПЛА для HALE готова резко подняться, поскольку правительства финансируют постоянные созвездия ISR, вращающиеся выше 60 000 футов. Китайская противостелс платформа WZ-9 'Божественный орел' иллюстрирует роль HALE в противоракетной обороне широкой зоны.

Мини- и микрокатегории выигрывают от принятия на уровне отделения, используя достижения в нано-подвесах и микро-топливных элементах. Архитектуры с фиксированным крылом все еще обеспечивают лучшую в классе дальность и выносливость, в то время как варианты VTOL решают ограничения развертывания последней мили, особенно в морских театрах.

По конечному пользователю: военное доминирование с правительственным ростом

Военные командовали 49,12% расходов в 2024 году, закупая подсистемы премиум-класса, сертифицированные для спорных полей сражений. Агентства пограничной безопасности и реагирования на стихийные бедствия являются самой быстрорастущей гражданской когортой, принимающей прочные версии для обеспечения безопасности границ и критической инфраструктуры. Таможенная и пограничная служба США продолжает патрулирование Predator-B, подтверждая переход военных конструкций в роли безопасности родины. Покупатели правительственных организаций, заботящиеся о затратах, стимулируют спрос на масштабируемые архитектуры, поощряя поставщиков предоставлять линии полезной нагрузки на основе COTS, которые адаптируются к оборонным и гражданским стандартам.

Принятие правоохранительными органами ускоряется для мониторинга толпы и тактической разведки, хотя проблемы конфиденциальности держат эксплуатационные оболочки ограниченными. Гуманитарные агентства развертывают контейнеры ISR для картографирования стихийных бедствий, часто арендуя мощности через модели, принадлежащие подрядчику и управляемые подрядчиком (COCO).

По применению: боевые миссии приобретают видное место

ISR поддерживала долю выручки 49,65% в 2024 году. Тем не менее, боевые и ударные профили будут ускоряться быстрее всего со среднегодовым темпом роста 12,33%, подпитываемые барражирующими боеприпасами и системами точечных ударов, которые обеспечивают кинетические эффекты при сниженном риске. Успехи расходуемых дронов от первого лица в Восточной Европе иллюстрируют разрушительную по стоимости летальность. Картографирование и съемка поддерживают планирование до миссии, в то время как поиск и спасение остаются жизненно важными для восстановления персонала в запрещенных зонах. Индустрия полезной нагрузки и подсистем БПЛА все больше благоприятствует мультимиссионным пакетам, которые быстро перенастраиваются между ролями ISR и удара.

Географический анализ

Зрелая оборонная экосистема Северной Америки обеспечила 35,45% глобальной выручки в 2024 году. Регион выигрывает от надежного финансирования НИОКР и Э, совместных промышленно-правительственных лабораторий и четких дорожных карт приобретения. Рынок полезной нагрузки и подсистем БПЛА использует объемные программы, такие как MQ-25, XQ-58 и прототипы совместных боевых самолетов, обеспечивая стабильные книги заказов OEM.

Азиатско-Тихоокеанский регион регистрирует самый крутой среднегодовой темп роста 9,75%. Растущие территориальные напряжения стимулируют программы местной разработки по всему Китаю, Индии, Японии и Южной Корее. Совместные заводы в Индии производят двигатели на тяжелом топливе и композитные крылья, в то время как сингапурское агентство оборонных исследований совместно разрабатывает чипы навигации ИИ с местными МСП. Правительственные зачеты мандатируют местное содержание, поощряя отпечатки поставщиков по всему региону.

Европа занимает третье место по стоимости, поддерживаемая мандатами интероперабельности НАТО. Инициатива Eurodrone MALE и проекты лояльных ведомых в Великобритании и Италии закрепляют спрос на датчики и полезную нагрузку РЭБ, сертифицированную по стандартам STANAG. Однако строгие правила экспорта иногда препятствуют продажам третьим странам.

Ближний Восток показывает неравномерный, но значительный спрос, привязанный к быстрому приобретению возможностей. Саудовская Аравия и ОАЭ инвестируют в локализованные линии окончательной сборки для обеспечения передачи технологий, в то время как израильские поставщики компонентов продолжают экспортировать комплекты радаров, EO-IR и каналов передачи данных. Африка остается зарождающейся и ограниченной бюджетными ограничениями, но принимает доступные китайские и турецкие тактические модели для пограничной безопасности.

Конкурентная среда

Рынок полезной нагрузки и подсистем БПЛА склоняется к умеренной концентрации. Устаревшие основные компании - Lockheed Martin, Northrop Grumman, Boeing и General Atomics Aeronautical Systems - сохраняют преимущества интеграции платформ и давние связи с клиентами. Их совместное присутствие все еще составляет примерно 45-55% глобальной выручки подсистем. Деструкторы, такие как Anduril и Shield AI, конкурируют через архитектуры, основанные на ИИ, и гибкие обновления программного обеспечения, подпитываемые инвестициями венчурного капитала в размере 3,76 млрд долларов США и 930 млн долларов США соответственно. Стратегические партнерства распространяются: GA-ASI и BAE Systems совместно продемонстрировали автономную РЭБ на MQ-20; Honeywell сотрудничает с Korean Aerospace Industries по авионике открытой архитектуры; и RTX интегрирует радары AESA низкого SWaP-C в новые планеры группы 3.

Мандаты открытых систем разрушают блокировку поставщиков. Поставщики, продвигающие полезную нагрузку, не зависящую от интерфейса, лучше всего позиционированы для спиральных обновлений. Возможности белого пространства лежат в чипсетах связи роев, твердотельных источниках питания направленной энергии и суверенном производстве редкоземельных магнетиков. Недостаток позднего движения угрожает фирмам, цепляющимся за проприетарные шины.

Лидеры индустрии полезной нагрузки и подсистем БПЛА

-

Northrop Grumman Corporation

-

Lockheed Martin Corporation

-

Israel Aerospace Industries Ltd.

-

Teledyne Technologies Incorporated

-

AeroVironment, Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки в индустрии

- Июнь 2025 года: Thales представила компактную полезную нагрузку радиоэлектронной борьбы, разработанную для малых дронов, позволяющую им обнаруживать и определять местоположение радиосигналов.

- Май 2025 года: Соединенные Штаты и Катар подписали оборонный пакет на 3 млрд долларов США, включая 2 млрд долларов США на MQ-9B Reaper и 1 млрд долларов США на батареи противо-БПЛА FS-LIDS, сигнализируя о устойчивом экспортном аппетите для передовых экосистем БПЛА.

- Февраль 2025 года: HevenDrones представила 'The Raider', беспилотную воздушную систему (БВС) на водородном топливе. Raider является достижением своей серии дронов H2D, хвастаясь улучшенной выносливостью, более широким спектром опций полезной нагрузки и увеличенной грузоподъемностью, особенно по сравнению с H2D55.

- Январь 2025 года: Target Arm получила контракт армейского исследования малого бизнеса (SBIR) на 2,04 млн долларов США для разработки своей системы Arsenal-Modular Mission Payload (A-MMP). Система обеспечивает автономный запуск и восстановление малых беспилотных воздушных систем (sUAS), включая роторные и самолеты с фиксированным крылом.

- Сентябрь 2024 года: Draganfly Inc. запустила дрон APEX для военных и правоохранительных операций наблюдения. APEX предлагает 45 минут полетного времени и грузоподъемность 5 фунтов для критически важных миссий.

Охват глобального отчета о рынке полезной нагрузки и подсистем БПЛА

БПЛА - это беспилотные платформы, которые используют бортовые датчики для эффективного функционирования и выполнения в соответствии с их определенным профилем миссии. Датчики интегрированы на борту как полезная нагрузка используется для управления несколькими аспектами полета БПЛА. Помимо обеспечения полной оценки поля боя с воздушной перспективы, бортовые системы полезной нагрузки также используются для сбора данных миссии и их передачи в наземные центры данных для оценки.

Рынок полезной нагрузки и подсистем БПЛА сегментирован по полезной нагрузке и географии. По полезной нагрузке рынок сегментирован на датчики, вооружение, радар, коммуникации и другую полезную нагрузку. По географии рынок сегментирован на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Латинскую Америку и Ближний Восток и Африку. Отчет также охватывает размеры рынка и прогнозы различных географических регионов. Более того, отчет предлагает рыночный прогноз в стоимостном выражении в миллионах долларов США. Кроме того, отчет также включает различную ключевую статистику по рыночному статусу ведущих игроков рынка и представляет ключевые тренды и возможности на рынке полезной нагрузки и подсистем БПЛА.

| Датчики |

| Вооружение |

| Коммуникации и каналы передачи данных |

| Системы радиоэлектронной борьбы (РЭБ) |

| Системы визуализации и картографирования |

| Другая полезная нагрузка |

| Двигательные установки и энергосистемы |

| Системы управления полетом (FCS) |

| Навигация и наведение |

| Коммуникации и каналы передачи данных |

| Системы запуска и восстановления |

| Нано- и микро-БПЛА (менее 2 кг) |

| Мини-БПЛА (2-20 кг) |

| Тактические БПЛА (20-150 кг) |

| MALE |

| HALE |

| ВТОЛ БПЛА с фиксированным крылом |

| Военные |

| Правоохранительные органы |

| Разведка, наблюдение и рекогносцировка (ISR) |

| Боевые/ударные |

| Логистика |

| Поиск и спасение (SAR) |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Великобритания | |

| Франция | ||

| Германия | ||

| Россия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Австралия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Южная Америка | Бразилия | |

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия |

| Турция | ||

| Израиль | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Остальная Африка | ||

| По типу полезной нагрузки | Датчики | ||

| Вооружение | |||

| Коммуникации и каналы передачи данных | |||

| Системы радиоэлектронной борьбы (РЭБ) | |||

| Системы визуализации и картографирования | |||

| Другая полезная нагрузка | |||

| По типу подсистем | Двигательные установки и энергосистемы | ||

| Системы управления полетом (FCS) | |||

| Навигация и наведение | |||

| Коммуникации и каналы передачи данных | |||

| Системы запуска и восстановления | |||

| По классу БПЛА | Нано- и микро-БПЛА (менее 2 кг) | ||

| Мини-БПЛА (2-20 кг) | |||

| Тактические БПЛА (20-150 кг) | |||

| MALE | |||

| HALE | |||

| ВТОЛ БПЛА с фиксированным крылом | |||

| По конечному пользователю | Военные | ||

| Правоохранительные органы | |||

| По применению | Разведка, наблюдение и рекогносцировка (ISR) | ||

| Боевые/ударные | |||

| Логистика | |||

| Поиск и спасение (SAR) | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Европа | Великобритания | ||

| Франция | |||

| Германия | |||

| Россия | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Индия | |||

| Япония | |||

| Южная Корея | |||

| Австралия | |||

| Остальной Азиатско-Тихоокеанский регион | |||

| Южная Америка | Бразилия | ||

| Остальная Южная Америка | |||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия | |

| Турция | |||

| Израиль | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Остальная Африка | |||

Ключевые вопросы, на которые отвечает отчет

Каков текущий размер рынка полезной нагрузки и подсистем БПЛА?

Рынок оценивается в 7,86 млрд долларов США в 2025 году.

Как быстро ожидается рост рынка полезной нагрузки и подсистем БПЛА?

Прогнозируется расширение со среднегодовым темпом роста 9,56%, достигнув 12,41 млрд долларов США к 2030 году.

Какой регион будет расти быстрее всего до 2030 года?

Прогнозируется, что Азиатско-Тихоокеанский регион продемонстрирует самый быстрый среднегодовой темп роста 9,75%, обусловленный ростом оборонных расходов.

Какой тип полезной нагрузки расширяется быстрее всего?

Полезная нагрузка радиоэлектронной борьбы (РЭБ) лидирует со среднегодовым темпом роста 10,35%, поскольку превосходство в спектре становится критически важным.

Почему системы управления полетом являются ключевой областью инвестиций?

Автономные операции в зонах, лишенных GPS, требуют передовых комплектов управления полетом, толкая эту подсистему к среднегодовому темпу роста 11,23%.

Кто являются основными игроками на рынке полезной нагрузки и подсистем БПЛА?

Устаревшие основные компании - Lockheed Martin Corporation, Northrop Grumman Corporation, Israel Aerospace Industries Ltd., AeroVironment, Inc. и Teledyne Technologies Incorporated - лидируют на рынке полезной нагрузки и подсистем БПЛА.

Последнее обновление страницы: