Размер и доля рынка спортивного питания США

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2020 - 2023 |

| Размер Рынка (2025) | 19.6 Миллиардов долларов США |

| Размер Рынка (2030) | 27.76 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 7.29% CAGR |

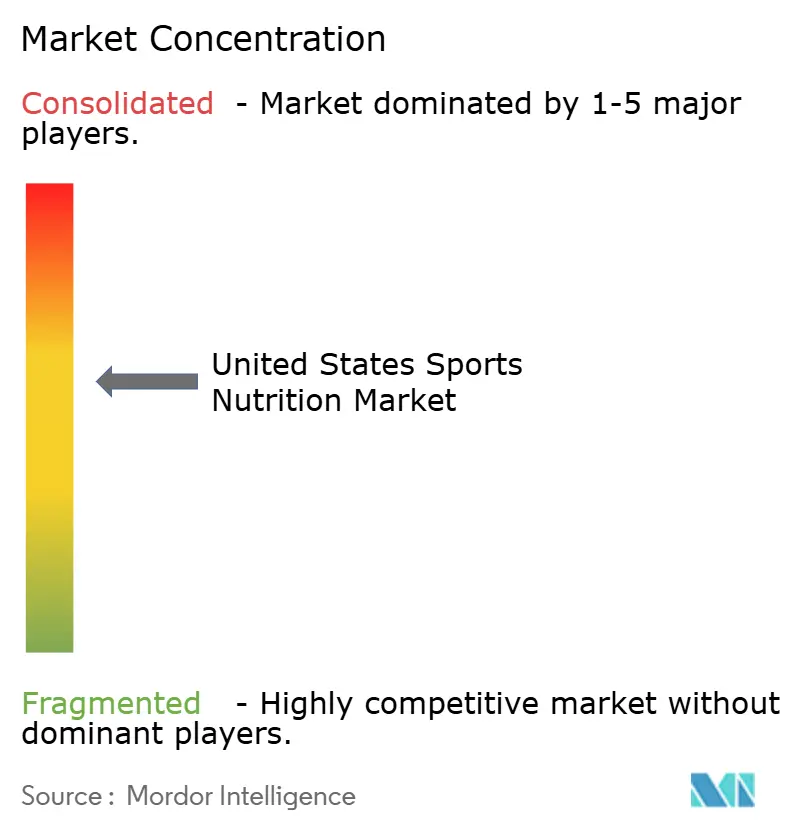

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка спортивного питания США от Mordor Intelligence

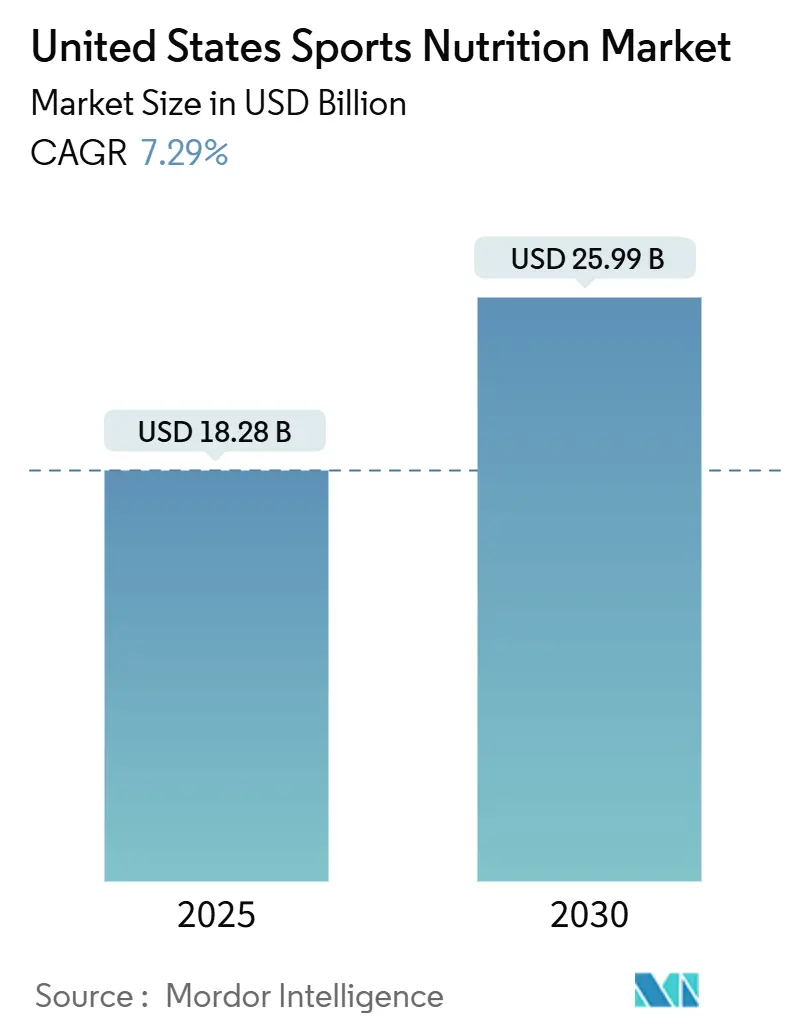

Мировой рынок добавок спортивного питания, оцениваемый в 18,28 млрд долларов США в 2025 году, ожидается достигнет 25,99 млрд долларов США к 2030 году, растя со среднегодовым темпом роста 7,29%. Хотя спортсмены и бодибилдеры остаются основными потребителями, рынок значительно расширился, включив любителей, воинов выходного дня и энтузиастов здорового образа жизни, движимых повышенной осведомленностью о здоровье и ростом располагаемого дохода. Эта эволюция от нишевого спортивного сегмента к основной категории велнеса поддерживается демократизацией фитнес-культуры, интеграцией цифрового здравоохранения и модернизацией регулирования на ключевых рынках. Рост дополнительно усиливается увеличением количества центров здоровья и фитнеса, которые активно продвигают продукты спортивного питания среди своих членов. Трансформация рынка отражает более широкий сдвиг в потребительских предпочтениях в сторону устойчивого питания, указывая на то, что только традиционные пользователи не могут поддерживать траекторию роста рынка. По мере продолжения эволюции отрасли, производители должны адаптировать свои предложения продуктов и маркетинговые стратегии для удовлетворения разнообразных потребностей этой расширяющейся потребительской базы при сохранении высоких стандартов качества и безопасности.

Ключевые выводы отчета

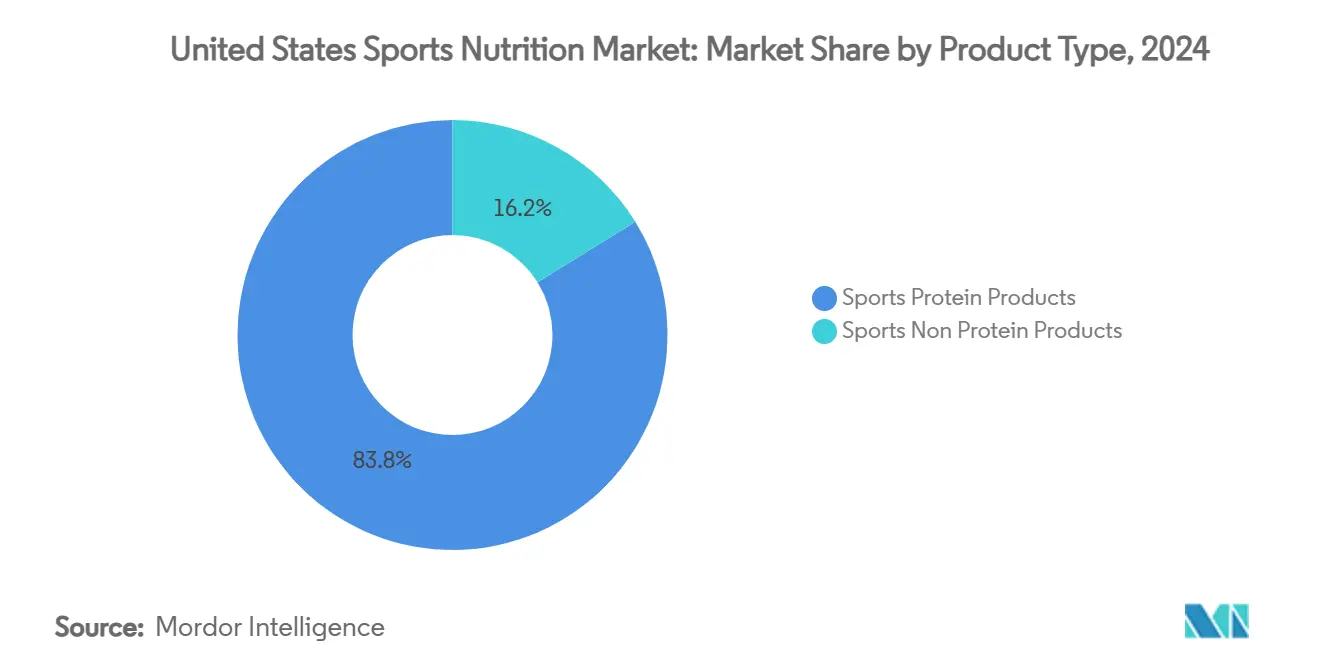

- По типу продукции белковые продукты лидировали с 83,83% доли рынка добавок спортивного питания в 2024 году, тогда как небелковые продукты прогнозируются к регистрации 8,48% среднегодового темпа роста до 2030 года.

- По источнику ингредиенты животного происхождения составляли 61,38% доли размера рынка добавок спортивного питания в 2024 году, в то время как растительные источники прогнозируются к расширению на 9,93% среднегодового темпа роста между 2025-2030 годами.

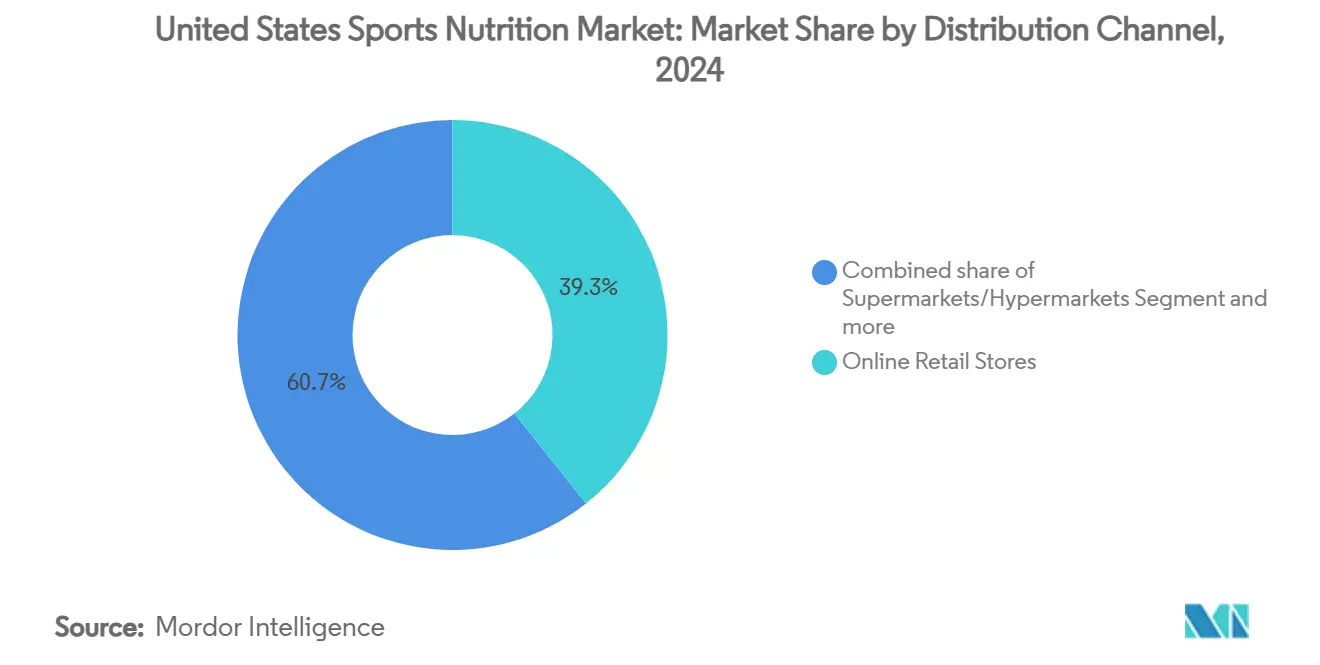

- По каналу распространения интернет-магазины розничной торговли захватили 39,34% размера рынка добавок спортивного питания в 2024 году и готовы расти на 10,93% среднегодового темпа роста до 2030 года.

Тенденции и аналитика рынка спортивного питания США

Анализ воздействия драйверов

| Драйвер | (~) % Воздействие на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Всплеск активности фитнеса на открытом воздухе | +1.8% | Глобально, с концентрацией в Северной Америке и Европе | Среднесрочный (2-4 года) |

| Программы университетского спорта | +1.2% | Северная Америка и Европа, расширение в АТЭС | Долгосрочный (≥ 4 лет) |

| Доступность функциональных комбинированных продуктов | +1.5% | Глобально | Краткосрочный (≤ 2 лет) |

| Рост продуктов спортивного питания растительного происхождения | +2.1% | Ядро Северной Америки и Европы, распространение в АТЭС | Среднесрочный (2-4 года) |

| Растущее влияние социальных медиа и фитнес-инфлюенсеров | +1.7% | Глобально, сильнее всего в Северной Америке и АТЭС | Краткосрочный (≤ 2 лет) |

| Растущий спрос на персонализированные решения питания | +1.4% | Северная Америка и Европа, раннее принятие в городских АТЭС | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Всплеск активности фитнеса на открытом воздухе

Постпандемический период стал свидетелем значительного сдвига в моделях спроса на спортивное питание, вызванного увеличением участия в фитнесе на открытом воздухе. Согласно Ассоциации спортивной и фитнес-индустрии [1]Источник: Sports and Fitness Industry Association, "2024 Sports, Fitness, and Leisure Activities Topline Participation Report," www.sfia.org, 242 миллиона американцев (78,8% населения) занимались физической активностью в 2023 году, что означает увеличение на 2,2% по сравнению с предыдущим годом. Эта тенденция, которая показывает последовательный рост в течение десяти лет подряд с 5 миллионами новых участников в 2023 году, повлияла на разработку продуктов на рынке спортивного питания. Производители теперь сосредотачиваются на портативных, устойчивых к погодным условиям составах, особенно энергетических гелях и готовых к употреблению протеиновых напитках, для поддержки продолжительных активностей на открытом воздухе. Акцент на фитнесе на открытом воздухе также увеличил спрос на продукты гидратации и восполнения электролитов. В ответ компании разрабатывают специализированные составы, включающие натуральные консерванты и термостабильные ингредиенты для поддержания эффективности продукта в различных условиях окружающей среды. Это продолжающееся развитие потребительских предпочтений и разработки продуктов ожидается продолжит формировать рынок спортивного питания, стимулируя инновации и рост в решениях питания, ориентированных на открытый воздух.

Программы университетского спорта

Программы университетского спорта стимулируют рынок спортивного питания в Соединенных Штатах через свои комплексные программы питания и добавок для студентов-спортсменов. Эти программы создают спрос на протеиновые порошки, энергетические напитки и добавки для восстановления для поддержки спортивных результатов и восстановления. Расширяющееся население студентов-спортсменов и повышенная осведомленность о питании способствуют росту рынка. Рынок спортивного питания в Соединенных Штатах выигрывает от хорошо установленной дистрибьюторской сети специализированных ритейлеров, онлайн-платформ и университетских партнерств. Профессиональные спортивные команды и тренировочные центры по всей стране также приняли аналогичные протоколы питания, создавая эффект просачивания, который влияет на спортсменов-любителей и энтузиастов фитнеса. Требование Национальной студенческой спортивной ассоциации (NCAA) [2]Источник: National Collegiate Athletic Association, "Driving Change for Today's Student Athletes", www.ncaa.org об обязательном образовании по питанию, действующее с августа 2024 года, дополнительно укрепляет спрос на добавки спортивного питания среди университетских спортсменов. Рынок продолжает развиваться с инновациями в персонализированных решениях питания и продуктах с чистой этикеткой, которые удовлетворяют специфическим требованиям спортивных результатов.

Доступность функциональных комбинированных продуктов

Конвергенция множественных питательных преимуществ в форматы одной порции отвечает потребительскому спросу на удобство при максимизации синергии биоактивных соединений, особенно в предтренировочных и восстановительных составах. Компании разрабатывают сложные комбинированные продукты, которые объединяют белок, электролиты, витамины и адаптогены для поддержки множественных физиологических путей одновременно. Эта тенденция распространяется за пределы традиционных категорий, что демонстрируется запуском Caribe Juice в мае 2024 года WTRMLN ADE, богатого электролитами гидратационного напитка, доступного в трех вкусах, указывающего на значительную рыночную возможность для комбинированных продуктов, ориентированных на восстановление. Интеграция множественных функциональных ингредиентов в одном продукте снижает потребность потребителей покупать и потреблять множественные добавки отдельно, тем самым улучшая приверженность режимам приема добавок. Растущая осведомленность среди спортсменов и энтузиастов фитнеса о важности комплексной поддержки питания побудила производителей инвестировать в исследования и разработку этих многофункциональных составов. Дополнительно, успех комбинированных продуктов на рынке поощрил ритейлеров выделять больше полочного пространства этим инновационным предложениям, дополнительно ускоряя их принятие среди потребителей.

Рост продуктов спортивного питания растительного происхождения

Принятие растительного белка ускоряется за пределами экологических соображений, движимое преимуществами усвояемости и инновациями аминокислотного профиля, которые бросают вызов традиционному доминированию сывороточного белка. Согласно Glanbia Nutritionals, [3]Источник: Glanbia Nutritionals, 5 Plant-Based Protein Trends for 2025,

www.glanbianutritionals.com 25% потребителей США идентифицируют себя как флекситарианцев. Эта тенденция очевидна в новых запусках продуктов, таких как введение спортивного напитка Plezi Nutrition в марте 2025 года. Напиток, доступный во вкусах Лимон-лайм, Тропический пунш и Апельсин-манго твист, содержит натуральные безглютеновые и растительные ингредиенты, отражая сдвиг рынка к растительным альтернативам в спортивном питании. Растущая потребительская осведомленность о преимуществах растительного белка побудила устоявшиеся компании спортивного питания расширить свои продуктовые портфолио веганскими опциями. Дополнительно, улучшения во вкусе и текстуре растительных составов устранили предыдущие барьеры для принятия среди спортсменов и энтузиастов фитнеса. Интеграция разнообразных источников белка, включая горох, коноплю и рисовые белки, также позволила производителям создавать полные аминокислотные профили, которые соответствуют питательным преимуществам белков животного происхождения.

Анализ воздействия ограничений

| Ограничение | (~) % Воздействие на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Строгие регулятивные стандарты FDA и FTC | -1.3% | Северная Америка, с эффектами распространения глобально | Среднесрочный (2-4 года) |

| Распространенность поддельных или фальсифицированных продуктов | -0.9% | Национально, сконцентрировано на развивающихся рынках | Краткосрочный (≤ 2 лет) |

| Ограниченная потребительская осведомленность в определенных демографических сегментах | -0.7% | Развивающиеся рынки и сельские районы | Долгосрочный (≥ 4 лет) |

| Высокие затраты на продукты, ограничивающие принятие среди чувствительных к цене потребителей | -0.8% | Национально, особенно на чувствительных к цене рынках | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Строгие регулятивные стандарты FDA и FTC

Регулятивные требования на рынке спортивного питания США действуют в рамках сложной структуры, установленной Управлением по контролю за продуктами и лекарствами (FDA) и Федеральной торговой комиссией (FTC). FDA требует от производителей следовать Надлежащим производственным практикам и предоставлять точные этикетки продуктов, содержащие ингредиенты, питательную информацию и предупреждения об аллергенах. Новые диетические ингредиенты требуют предрыночного одобрения FDA, включающего обширные временные и финансовые ресурсы. Компании, которые не соответствуют этим регулятивным стандартам, рискуют существенными финансовыми штрафами и отзывами продуктов, что увеличивает операционные риски и расходы. Временные рамки разработки продуктов продлеваются, и производственные расходы увеличиваются из-за требуемой документации, процедур тестирования и процессов сертификации. Эти комплексные регулятивные меры, обеспечивая безопасность продуктов и защиту потребителей, значительно влияют на рыночную динамику и операционные стратегии в индустрии спортивного питания США.

Распространенность поддельных или фальсифицированных продуктов

Распространенность фальсифицированных продуктов на рынке спортивного питания, особенно в добавках и усилителях производительности, представляет значительные вызовы для роста рынка. Эти поддельные продукты не только создают серьезные риски здоровью для потребителей, но также приводят к существенным потерям доходов для легитимных производителей и ритейлеров. FDA задокументировало многочисленные случаи добавок, содержащих неуказанные ингредиенты, запрещенные вещества и неправильную маркировку, приводящие к усиленному регулятивному контролю и принудительным действиям по всей цепи поставок. В феврале 2025 года One Source Nutrition, Inc. выпустила добровольный общенациональный отзыв капсул Vitality из-за присутствия неуказанных силденафила и тадалафила [4]Источник: U.S. Food & Drug Administration, "Recalls Market Withdrawals Safety Alerts", fda.gov согласно FDA. Рост случаев фальсификации побудил регулятивные органы внедрить более строгие меры контроля качества и протоколы тестирования для продуктов спортивного питания. Потребительское доверие было негативно затронуто этими инцидентами, приводя к повышенному скептицизму к производителям добавок и их продуктам. Увеличивающиеся расходы, связанные с мерами обеспечения качества и соответствия, вынудили многих меньших производителей покинуть рынок. Эти вызовы коллективно препятствуют потенциалу роста рынка спортивного питания США, требуя отраслевых усилий для поддержания целостности продуктов и восстановления потребительского доверия.

Сегментный анализ

По типу продукции: белковые продукты доминируют несмотря на ускорение небелковых

Спортивные белковые продукты поддерживают лидерство на рынке с долей 83,83% в 2024 году, отражая существенную роль белка в мышечном синтезе и восстановлении на всех уровнях спортивной производительности. Спортивные небелковые продукты представляют самый быстрорастущий сегмент с 8,48% среднегодовым темпом роста до 2030 года, стимулируемый продвинутыми предтренировочными составами и специализированными восстановительными соединениями, которые обращаются к специфическим физиологическим потребностям за пределами белковой добавки. Доминирование белковых продуктов дополнительно подкрепляется растущей осведомленностью среди спортсменов-любителей и энтузиастов фитнеса о важности времени приема белка и дозировки для оптимальных результатов.

Внутри белковых продуктов порошковые составы остаются доминирующими из-за эффективности затрат и гибкости настройки, в то время как готовые к употреблению форматы завоевывают рыночную долю через преимущества удобства. Энергетические гели и порошки BCAA в небелковом сегменте показывают рост, поскольку потребители становятся более осведомленными о целевых подходах к приему добавок и их специфических преимуществах для производительности. Рынок также свидетельствует об увеличенном спросе на многокомпонентные белковые смеси, которые предлагают различные скорости поглощения и аминокислотные профили для поддержки различных фаз тренировок.

По источнику: разрушение растительного происхождения ускоряет доминирование животного происхождения

Источники белка животного происхождения занимают 61,38% долю рынка в 2024 году, в первую очередь из-за полного аминокислотного профиля сывороточного белка и сильной репутации среди спортсменов, ориентированных на производительность. Растительные альтернативы прогнозируются к росту на 9,93% среднегодового темпа роста до 2030 года, поддерживаемые лучшей усвояемостью, преимуществами экологической устойчивости и улучшенными технологиями изоляции белка, которые повышают вкус и растворимость. Доминирование белков животного происхождения дополнительно подкреплено их установленными цепями поставок и широким потребительским принятием на традиционных рынках спортивного питания.

Растительный сегмент продолжает расширяться за пределы традиционных горохового и соевого белков, включая коноплю, семена тыквы и белки, полученные ферментацией, с отличительными питательными преимуществами. Рост флекситарианских потребителей увеличил спрос на гибридные продукты, которые сочетают растительные и животные белки для баланса производительности и устойчивости. Хотя сегмент сталкивается с более высокими производственными расходами по сравнению с сывороточным белком, продолжающиеся технологические достижения и увеличенный масштаб производства сокращают этот разрыв. Новые методы ферментации и сельскохозяйственные технологии позволяют разработку растительных белков с аминокислотными составами, сравнимыми с животными белками. Маркетинговые исследования указывают, что потребительское образование о преимуществах растительного белка и увеличенная доступность в розничной торговле являются ключевыми факторами, стимулирующими принятие среди разнообразных демографических групп.

По каналу распространения: интернет-торговля достигает двойного лидерства

Интернет-магазины розничной торговли занимают 39,34% долю рынка в 2024 году и прогнозируются к росту на 10,93% среднегодового темпа роста до 2030 года. Этот рост проистекает из способности канала обеспечивать образование о продуктах, опции подписки и прямое взаимодействие с потребителями. Тенденция указывает на сдвиг в паттернах покупок, особенно среди молодых потребителей, которые ценят удобство, пользовательские отзывы и персонализированные предложения продуктов. Расширение мобильных приложений для покупок и безопасных платежных шлюзов дополнительно укрепляет доминирование интернет-торговли на рынке добавок.

Традиционные каналы розничной торговли, включая супермаркеты, аптеки и специализированные магазины, сохраняют существенное присутствие на рынке, но испытывают растущую конкуренцию от онлайн-платформ, которые предлагают более широкий выбор продуктов и конкурентные цены. Интеграция социальной коммерции через Instagram и TikTok создает дополнительные возможности продаж, особенно в достижении потребителей поколения Z. Рост онлайн-канала поддерживается улучшенными логистическими сетями, более низкими расходами на доставку и усиленными системами верификации продуктов, которые обращаются к потребительским проблемам о качестве добавок. Несмотря на эти вызовы, физические магазины поддерживают свою релевантность через консультации экспертного персонала и немедленную доступность продуктов, которые остаются ценными для определенных потребительских сегментов.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Географический анализ

Рынок Соединенных Штатов выигрывает от высоких уровней располагаемого дохода и развитой дистрибьюторской инфраструктуры в специализированных ритейлерах и основных супермаркетах. Регулятивная структура Закона о здоровье и образовании диетических добавок (DSHEA) обеспечивает производителям операционную ясность при обеспечении инноваций продуктов. Однако усиленный надзор FDA создает требования соответствия, которые выгодны крупным компаниям с существенными ресурсами. Прочная инфраструктура электронной коммерции рынка дополнительно повышает доступность и охват потребителей по всей стране.

Потребительская база региона расширилась за пределы традиционных бодибилдеров, включив энтузиастов фитнеса, стареющее население и заботящихся о здоровье людей. Этот демографический сдвиг стимулирует спрос на удобные, многофункциональные составы. Социальные медиа значительно влияют на решения о покупках, особенно среди молодых потребителей. Маркетинговые исследования указывают, что персонализированное питание и целевые добавки продолжают завоевывать популярность среди этих разнообразных потребительских сегментов.

Принятие лекарств GLP-1 для управления весом представляет возможности роста, поскольку потребители ищут продукты питания для поддержания мышечной массы во время потери веса. Компании разрабатывают специализированные составы для этого рыночного сегмента. В июне 2024 года Pure Protein запустила всё-в-одном протеиновый порошок для пользователей GLP-1, предлагая доступное решение для устранения побочных эффектов дефицита питательных веществ, связанных с этими лекарствами. Отраслевые аналитики прогнозируют, что этот специализированный сегмент испытает существенный рост, поскольку принятие GLP-1 увеличивается в Соединенных Штатах.

Конкурентная среда

Рынок спортивного питания США демонстрирует умеренную фрагментацию с устоявшимися многонациональными корпорациями, конкурирующими наряду со специализированными брендами прямых продаж потребителям, которые используют цифровой маркетинг и нишевое позиционирование. Лидеры рынка, включая Glanbia, Abbott и PepsiCo, поддерживают конкурентные преимущества через экономию масштаба, охват дистрибуции и возможности исследований и разработок, в то время как развивающиеся игроки разрушают традиционные категории через инновационные составы и целевой демографический фокус. Конкурентная динамика рынка продолжает развиваться, поскольку компании адаптируются к изменяющимся потребительским предпочтениям и технологическим достижениям.

Компании преследуют стратегии вертикальной интеграции, инвестируя в поиск ингредиентов, производственные возможности и каналы прямых продаж потребителям для улучшения прибыльности. Успех на рынке зависит от регулятивного соответствия, прозрачности цепи поставок и практик устойчивости при поддержании эффективности продуктов и конкурентного ценообразования. Эти стратегические инициативы позволяют компаниям лучше контролировать стандарты качества и быстро отвечать на рыночные требования.

Компании формируют стратегические партнерства для увеличения своего присутствия на рынке. В сентябре 2024 года C4 партнерились с The Hershey Company для запуска продуктов, вдохновленных кондитерскими изделиями, в множественных категориях. Сотрудничество представило новые энергетические напитки, предтренировочные добавки и линию протеинового порошка с тремя вариантами, вдохновленными конфетами, отмечая первые продукты протеинового порошка для обеих компаний. Это партнерство демонстрирует тенденцию индустрии к инновационным вкусовым профилям и расширению между категориями для привлечения новых потребительских сегментов.

Лидеры индустрии спортивного питания США

-

Glanbia PLC

-

Now Foods

-

The Coca Cola Company

-

Abbott Laboratories Inc.

-

PepsiCo Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки индустрии

- Май 2025: Edible Garden запустила Kick Sports Nutrition на Amazon через партнерство с Pirawna, агентством роста электронной коммерции, управляющим более чем 500 миллионами долларов дохода Amazon. Сотрудничество направлено на укрепление входа бренда на рынок спортивного питания.

- Январь 2025: Cizzle Brands запустила Spoken Nutrition™, линейку нутрицевтических продуктов NSF Certified for Sport®, разработанную для спортсменов. Компания спортивного питания представила эту премиальную линейку добавок для производительности для расширения своего портфолио здоровья и велнеса.

- Октябрь 2024: Reebok сформировала партнерство с Generation Joy для дистрибуции продуктов спортивного питания под брендом Reebok в США и Канаде. Продуктовая линейка включает белковые и коллагеновые добавки, витамины, предтренировочные и послетренировочные добавки, а также продукты гидратации.

- Январь 2024: Abbott представила бренд PROTALITY™, предлагающий питательную поддержку для взрослых, управляющих своим весом. Продуктовая линейка включает высокобелковый питательный коктейль, который сочетает быстро- и медленно усваивающиеся белки, разработанный для обеспечения устойчивого питания мышц до семи часов.

Область отчета о рынке спортивного питания США

Рынок спортивного питания США сегментирован по типу продукции и каналу распространения. На основе типа продукции рынок сегментирован на напитки, продукты питания и добавки. На основе канала распространения рынок сегментирован на супермаркеты/гипермаркеты, магазины удобства, специализированные магазины, онлайн-каналы и другие.

| Спортивные белковые продукты | Порошок | Сывороточный и казеиновый порошок |

| Растительный белковый порошок | ||

| Другой спортивный белковый порошок | ||

| Готовый к употреблению белок | ||

| Белковые/энергетические батончики | ||

| Спортивные небелковые продукты | Энергетические гели | |

| Порошок BCAA | ||

| Креатиновый порошок | ||

| Другие спортивные небелковые продукты |

| Животного происхождения |

| Растительного происхождения |

| Супермаркеты/гипермаркеты |

| Аптеки/магазины здоровья |

| Интернет-магазины розничной торговли |

| Другие каналы распространения |

| По типу продукции | Спортивные белковые продукты | Порошок | Сывороточный и казеиновый порошок |

| Растительный белковый порошок | |||

| Другой спортивный белковый порошок | |||

| Готовый к употреблению белок | |||

| Белковые/энергетические батончики | |||

| Спортивные небелковые продукты | Энергетические гели | ||

| Порошок BCAA | |||

| Креатиновый порошок | |||

| Другие спортивные небелковые продукты | |||

| По источнику | Животного происхождения | ||

| Растительного происхождения | |||

| По каналу распространения | Супермаркеты/гипермаркеты | ||

| Аптеки/магазины здоровья | |||

| Интернет-магазины розничной торговли | |||

| Другие каналы распространения | |||

Ключевые вопросы, отвеченные в отчете

Какова прогнозируемая стоимость рынка добавок спортивного питания к 2030 году?

Прогнозируется, что рынок достигнет 25,99 млрд долларов США в 2030 году на траектории 7,29% среднегодового темпа роста.

Какой продуктовый сегмент в настоящее время командует наибольшей долей дохода?

Белковые продукты занимали 83,83% доли в 2024 году, отражая их укоренившуюся роль в режимах восстановления мышц.

Как быстро растет сегмент растительного источника?

Растительные ингредиенты готовы к расширению на 9,93% среднегодового темпа роста между 2025-2030 годами, самый высокий показатель среди категорий источников.

Почему интернет-торговля превосходит другие каналы?

Модели подписки, образование, стимулируемое инфлюенсерами, и ускоренная логистика последней мили помогают интернет-торговле продвигаться на 10,93% среднегодового темпа роста до 2030 года.

Последнее обновление страницы: