Размер и доля рынка продуктов-заменителей пищи

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

| Размер Рынка (2025) | 16.84 Миллиардов долларов США |

| Размер Рынка (2030) | 23.82 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 8.26% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка продуктов-заменителей пищи от Mordor Intelligence

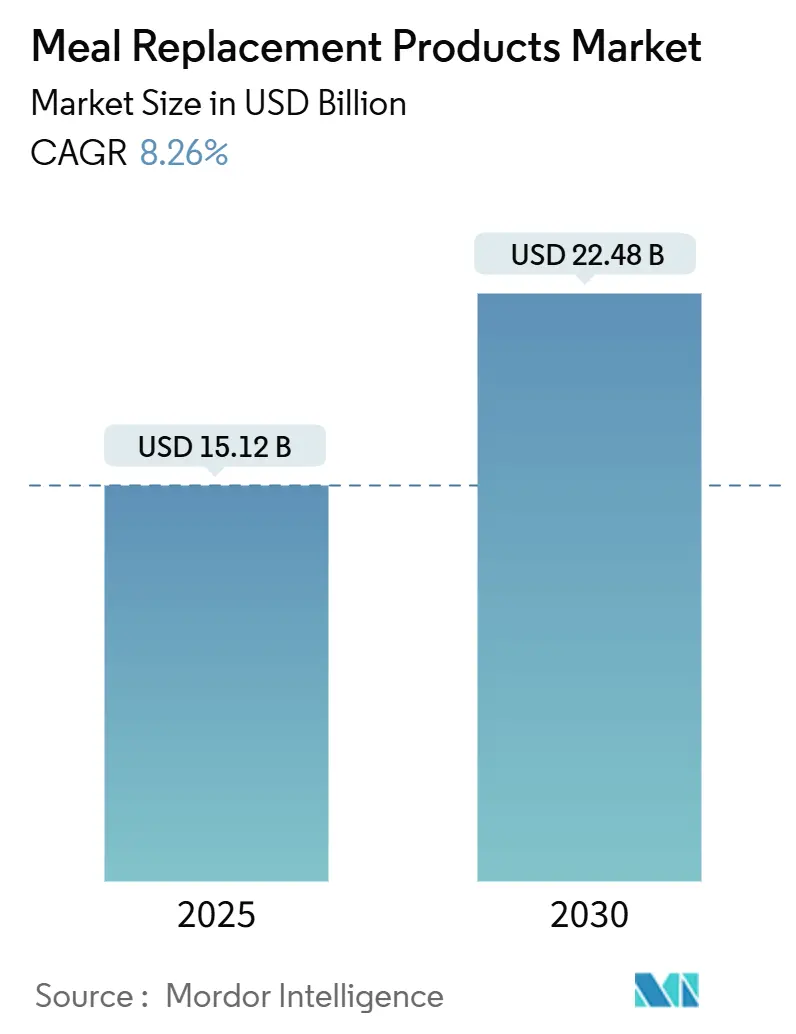

Глобальный рынок заменителей питания оценивается в 15,12 млрд долларов США в 2025 году и прогнозируется к достижению 22,48 млрд долларов США к 2030 году, регистрируя совокупный годовой темп роста (CAGR) 8,26% в течение прогнозного периода. Это расширение отражает конвергенцию потребительского поведения, ориентированного на здоровье, и технологических инноваций в пищевой промышленности. Рынок заменителей питания переживает значительную трансформацию, движимую изменяющимися потребительскими предпочтениями и образом жизни. Растущий фокус на профилактическом управлении здоровьем и wellness стал доминирующей силой, формирующей рыночный ландшафт. Эта забота о здоровье привела к тому, что производители разрабатывают более сложные и сбалансированные по питательности продукты-заменители пищи. Индустрия стала свидетелем заметного сдвига к продуктам-заменителям с чистой этикеткой, поскольку потребители требуют прозрачности в источниках ингредиентов и методах обработки.

Ключевые выводы отчета

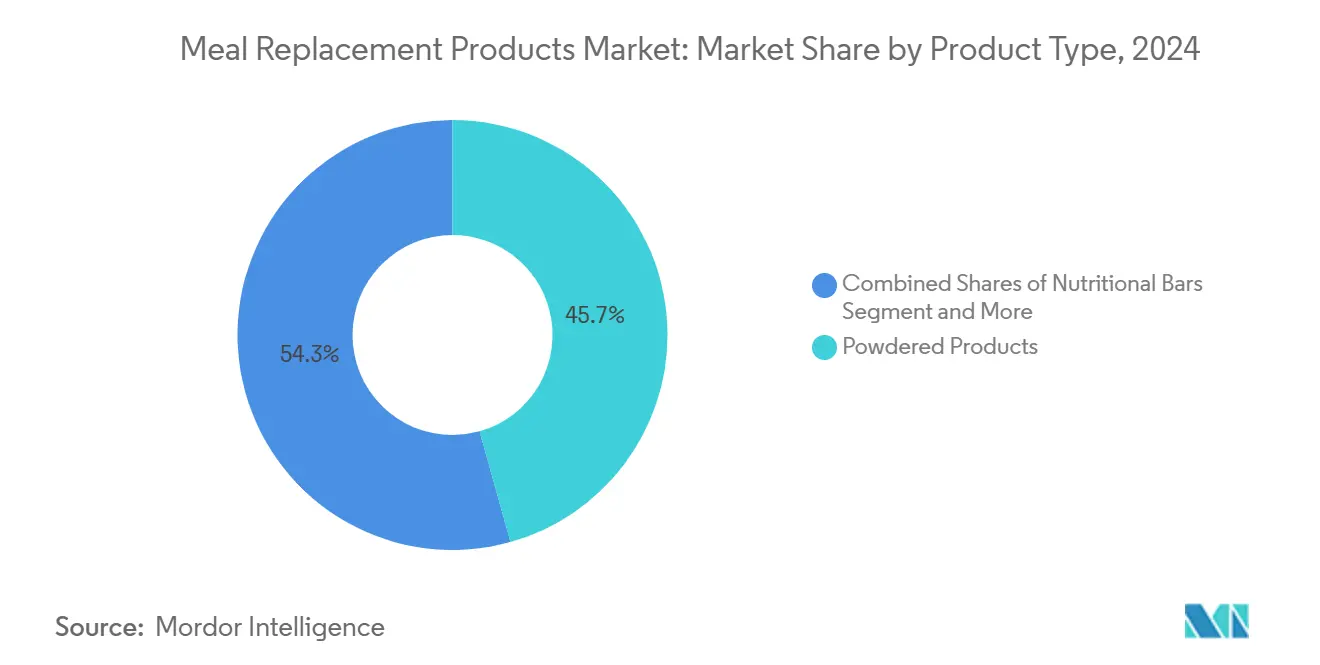

- По типу продукта порошки лидировали с 41,04% доли рынка заменителей питания в 2024 году; готовые к употреблению коктейли находятся на пути к 11,01% CAGR в течение 2025-2030 годов.

- По формату упаковки бутылки и банки захватили 72,11% рынка заменителей питания в 2024 году, в то время как упаковка Tetra Pack готовится к расширению на 9,25% CAGR до 2030 года.

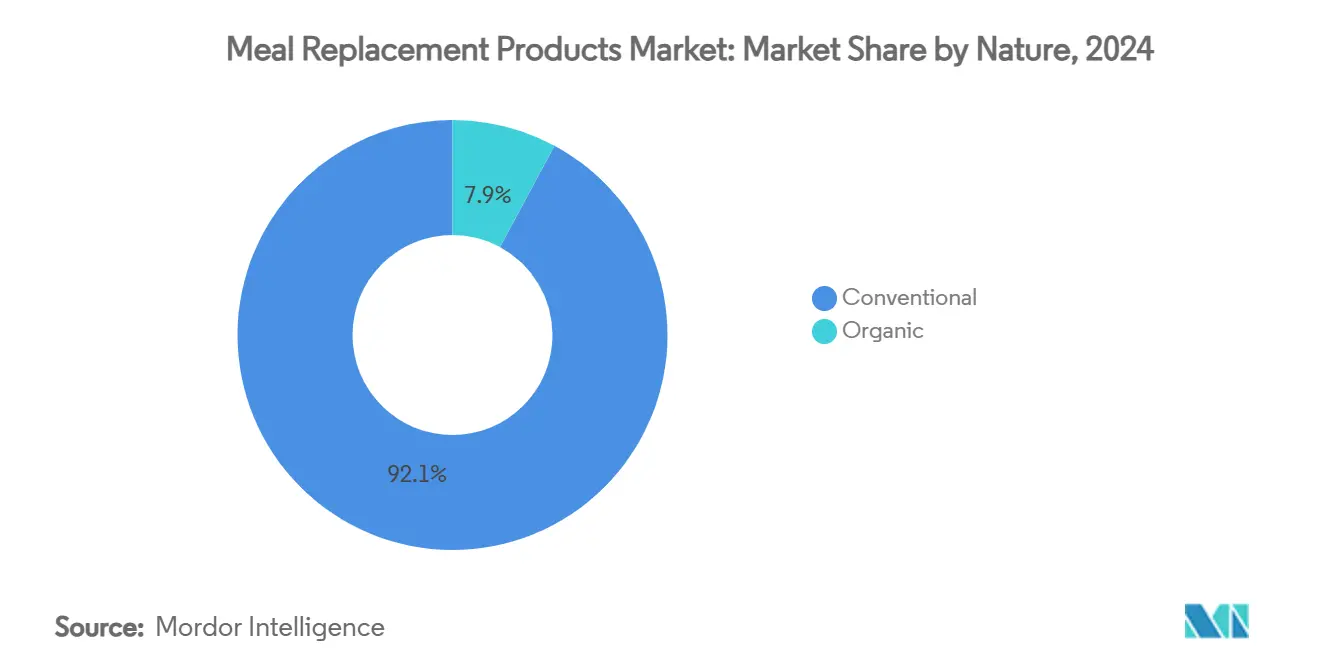

- По характеру обычные формулы удерживали долю 92,04% в 2024 году; органический сегмент прогнозируется к демонстрации самого быстрого роста в 10,11% CAGR.

- По каналу распространения супермаркеты и гипермаркеты составили 54,65% доли выручки в 2024 году; онлайн-ритейл лидирует по росту с 11,04% CAGR.

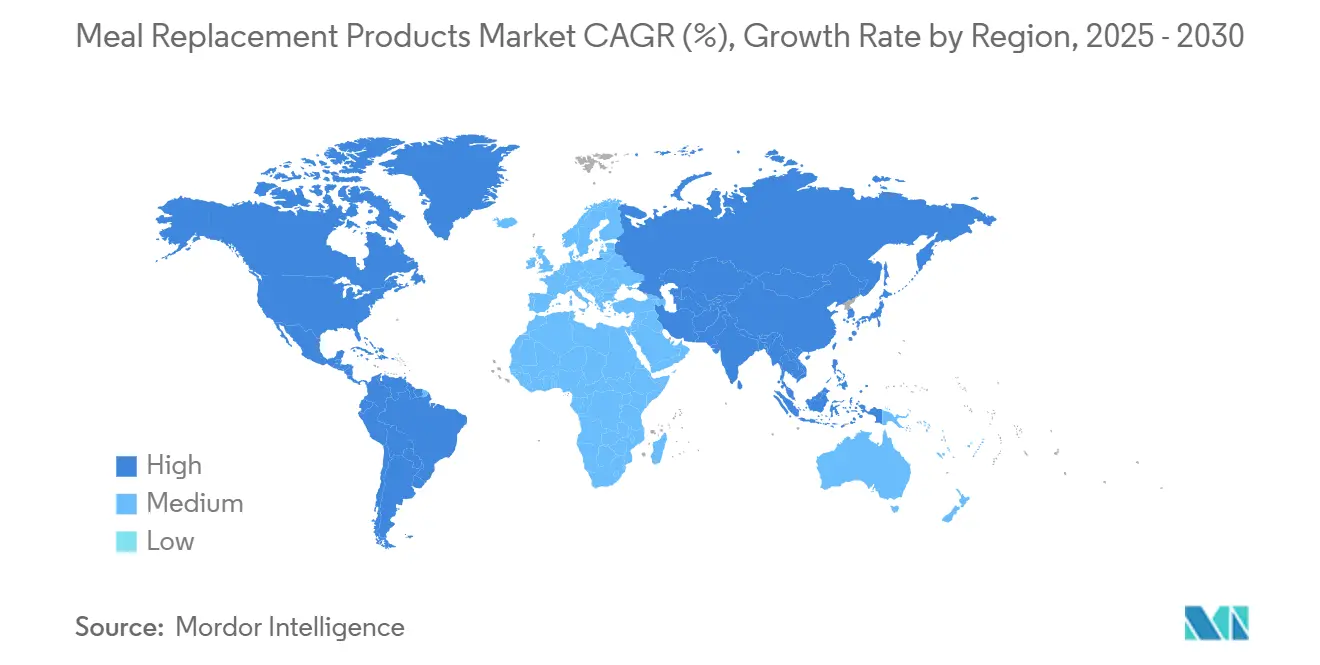

- По географии Северная Америка командовала 41,92% размера рынка заменителей питания в 2024 году, тогда как Азиатско-Тихоокеанский регион прогнозируется к прогрессу на 10,22% CAGR.

Глобальные тенденции и инсайты рынка продуктов-заменителей пищи

Анализ влияния драйверов

| Драйверы | (~) % влияние на прогнозы CAGR | Географическая актуальность | Временные рамки влияния |

|---|---|---|---|

| Занятый образ жизни стимулирует спрос на удобные и питательные варианты питания | +1.8% | Глобально, с наивысшим влиянием в Северной Америке и городских районах Азиатско-Тихоокеанского региона | Среднесрочный (2-4 года) |

| Рост сознательности в отношении здоровья и фитнеса усиливает спрос на обогащенные белком заменители пищи | +2.1% | Глобально, особенно сильно в развитых рынках | Долгосрочный (≥ 4 лет) |

| Распространение платформ электронной коммерции расширяет глобальную доступность и охват брендов | +1.5% | Глобально, с ускоренным принятием в Азиатско-Тихоокеанском регионе и Латинской Америке | Краткосрочный (≤ 2 лет) |

| Программы wellness на рабочем месте поощряют использование заменителей пищи как здоровых решений на ходу | +0.9% | Северная Америка и Европа, расширяясь в Азиатско-Тихоокеанский регион | Среднесрочный (2-4 года) |

| Повышенная осведомленность о контроле порций и управлении калориями поощряет принятие заменителей пищи | +1.2% | Глобально, с акцентом на регионы с распространенным ожирением | Долгосрочный (≥ 4 лет) |

| Достижения в пищевых технологиях улучшают вкус, текстуру, срок годности и профили питательных веществ | +0.8% | Глобально, под руководством инновационных центров в Северной Америке и Европе | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Занятый образ жизни стимулирует спрос на удобные и питательные варианты питания

Ускорение урбанизации и развивающиеся рабочие модели фундаментально изменяют поведение потребления пищи, при этом службы доставки еды переживают рост, поскольку компании заменяют традиционные кафетерии гибкими решениями питания. Этот сдвиг выходит за рамки корпоративных сред, что подтверждается набирающей обороты программой корпоративной доставки еды Factor среди работодателей, стремящихся повысить удовлетворенность сотрудников и посещаемость офиса. Конвергенция гибкости удаленной работы и офисных требований создает спрос на портативные решения питания, которые поддерживают постоянство в различных рабочих средах. Запуск белковых молочных коктейлей Quest Nutrition в феврале 2025 года, содержащих 45 граммов белка в 14-унциевых бутылках, показывает, как производители реагируют на потребности потребителей в богатых питательными веществами, готовых к употреблению вариантах. Тенденция особенно выражена среди миллениалов и потребителей поколения Z, которые отдают приоритет удобству без компромиссов в отношении качества питания, стимулируя инновации в форматах упаковки и составах продуктов, поддерживающих активный образ жизни.

Рост сознательности в отношении здоровья и фитнеса усиливает спрос на обогащенные белком заменители пищи

Эта забота о здоровье выходит за рамки традиционных энтузиастов фитнеса и включает стареющие популяции, стремящиеся к сохранению мышц, как продемонстрировано стратегическим партнерством Abbott с Professional Pickleball Association для продвижения здоровья мышц через продукты с высоким содержанием белка, такие как Ensure Max Protein. Интеграция функциональных ингредиентов становится все более сложной: компании, такие как Koia, запускающие коктейли Elite, содержащие 32 грамма полного растительного белка, избегая при этом масел семян и искусственных подсластителей, в январе 2025 года. Научная валидация стимулирует разработку продуктов, при этом рецензируемые исследования демонстрируют, что обогащенная белком прерывистая замена пищи в сочетании с тренировками средней интенсивности дает превосходные результаты потери веса по сравнению с одними только упражнениями. Тенденция дополнительно усиливается влиянием социальных сетей и знаменитостей, продвигающих силу над традиционными стандартами красоты, создавая культурный импульс, который поддерживает устойчивый рост рынка.

Распространение платформ электронной коммерции расширяет глобальную доступность и охват брендов

Платформы электронной коммерции, такие как Shopee и Lazada, стали важными каналами продаж, особенно в Малайзии и Вьетнаме, где уровни принятия онлайн-покупок наиболее высоки. Эти платформы позволяют компаниям получать доступ к ранее недоступным потребительским сегментам, предоставляя возможности прямых продаж потребителям и расширяя их цифровое присутствие. Цифровая трансформация охватывает персонализированные платформы питания, где приложения для планирования питания с использованием ИИ улучшают разнообразие микробиома кишечника и снижают связанные с диетой риски для здоровья через индивидуальные диетические рекомендации и мониторинг в реальном времени. Компании используют аналитику данных для уточнения рекомендаций продуктов и увеличения удержания клиентов, анализируя паттерны покупок, потребительские предпочтения и поведенческие данные. Модели подписки набирают популярность, поскольку они обеспечивают регулярную доставку продуктов, укрепляют долгосрочные потребительские отношения и предоставляют предсказуемые потоки доходов, предлагая потребителям удобство и персонализированный опыт.

Программы wellness на рабочем месте поощряют использование заменителей пищи как здоровых решений на ходу

Корпоративные wellness-инициативы развиваются за пределы традиционных медицинских обследований, охватывая комплексную поддержку питания, при этом компании признают, что диетические выборы сотрудников напрямую влияют на производительность и расходы на здравоохранение. Переход от централизованных кафетериев к распределенным решениям питания отражает изменяющуюся динамику рабочей силы, поскольку организации ищут гибкие варианты, которые учитывают гибридные рабочие договоренности, сохраняя при этом стандарты питания. Сотрудничество Abbott с Национальной ассоциацией центров общественного здравоохранения демонстрирует, как компании питания партнерствуют с организациями здравоохранения для интеграции заменителей пищи в протоколы клинического ухода, решая проблему отсутствия продовольственной безопасности, затрагивающую 12,8% домохозяйств США. Интеграция заменителей пищи в программы wellness на рабочем месте поддерживается новыми исследованиями по персонализированному питанию, при этом диетические вмешательства, управляемые ИИ, показывают измеримые улучшения в маркерах метаболического здоровья в течение шестинедельных периодов. Компании все больше рассматривают поддержку питания как стратегическую инвестицию в человеческий капитал, признавая, что хорошо питающиеся сотрудники демонстрируют более высокие уровни вовлеченности и сниженные показатели абсентеизма.

Анализ влияния ограничений

| Ограничения | (~) % влияние на прогнозы CAGR | Географическая актуальность | Временные рамки влияния |

|---|---|---|---|

| Скептицизм потребителей по отношению к искусственным добавкам и консервантам ограничивает принятие продуктов | -1.4% | Глобально, особенно выражено в Европе и сегментах, заботящихся о здоровье | Среднесрочный (2-4 года) |

| Неспособность полностью воспроизвести сытость и опыт традиционных блюд ограничивает повторные покупки | -1.1% | Глобально, с культурными вариациями в важности приема пищи | Долгосрочный (≥ 4 лет) |

| Отзывы продуктов и проблемы качества подрывают доверие потребителей и лояльность к бренду | -0.8% | Глобально, с повышенным влиянием на регулируемых рынках, таких как Северная Америка и Европа | Краткосрочный (≤ 2 лет) |

| Наличие распространенных аллергенов ограничивает рынок сегментами без аллергенов | -0.6% | Глобально, с более высоким влиянием на развитых рынках с требованиями маркировки аллергенов | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Скептицизм потребителей по отношению к искусственным добавкам и консервантам ограничивает принятие продуктов

Движение за чистую этикетку усиливает потребительскую проверку списков ингредиентов, при этом инициатива FDA по исключению синтетических красителей к 2026 году отражает более широкое регулятивное давление на снижение искусственных добавок в пищевых продуктах. Этот скептицизм стимулирует инновации в натуральных альтернативах, как продемонстрировано разработкой Sparxell биоразлагаемых, растительных красителей с использованием запатентованной технологии целлюлозы для замены синтетических красителей. Обновленное руководство по новым пищевым продуктам Европейского Союза[1]European Food Safety Authority, "Updated Guidance on Novel Foods Applications," efsa.europa.eu, действующее с февраля 2025 года, устанавливает более строгие протоколы оценки безопасности, требующие комплексной документации производственных процессов и данных безопасности для новых ингредиентов. Образовательные инициативы потребителей становятся критически важными для принятия рынком, поскольку компании должны балансировать преимущества функциональных ингредиентов с требованиями прозрачности. Вызов особенно остр для обогащения белком, где достижение желаемых питательных профилей при сохранении чистых этикеток требует сложного опыта формулирования и часто приводит к более высоким производственным затратам, которые могут ограничить доступность рынка.

Неспособность полностью воспроизвести сытость и опыт традиционных блюд ограничивает повторные покупки

Фундаментальный вызов продуктов-заменителей пищи заключается в решении как физиологических, так и психологических аспектов питания, при этом традиционные блюда предоставляют сенсорный опыт и социальные связи, которые обработанные альтернативы с трудом воспроизводят. Исследования эффективности заменителей пищи указывают, что хотя продукты могут успешно поддерживать цели управления весом, долгосрочная приверженность остается сложной из-за монотонности и снижения удовлетворения от еды по сравнению с альтернативами из цельных продуктов. Индустрия реагирует через инновации текстуры и диверсификацию вкусов, при этом компании, такие как Huel, запускающие добавки Daily Greens для дополнения своих основных предложений заменителей пищи и решения пробелов в питании. Культурные факторы значительно влияют на уровни принятия, при этом азиатские рынки показывают различные паттерны принятия по сравнению с западными рынками из-за различающихся традиций питания и обычаев социального питания. Появление гибридных продуктов, которые сочетают преимущества заменителей пищи с более традиционными пищевыми форматами, такими как Essentials Bar от Arla Foods Ingredients, который избегает сывороточного белка для сохранения мягкой текстуры, соответствуя при этом стандартам цельных продуктов, представляет усилия индустрии по преодолению разрыва между удобством и удовлетворением от еды.

Анализ сегментов

По типу продукта: Подъем готовых к употреблению бросает вызов доминированию порошков

Порошковые продукты сохраняют рыночное лидерство с долей 41,04% в 2024 году, извлекая выгоду из экономической эффективности и гибкости кастомизации, которая привлекает потребителей, заботящихся о бюджете, и энтузиастов фитнеса, стремящихся к точному контролю питания. Однако готовые к употреблению продукты переживают самый быстрый рост на уровне 11,01% CAGR с 2025 по 2030 год, движимые требованиями удобства и значительными улучшениями вкуса, которые привлекают массовых потребителей за пределы традиционных пользователей добавок.

Конкурентная динамика внутри типов продуктов переформируется технологическими инновациями, особенно в технологиях обработки белка и маскировки вкуса, которые позволяют прозрачные белковые напитки и улучшенные вкусовые профили. Запуск Huel порошка Complete Protein в марте 2024 года, позиционируемого как первый в мире питательно полный веганский белковый порошок, демонстрирует, как компании дифференцируются через комплексные питательные профили, а не фокус на одном питательном веществе. Интеграция функциональных ингредиентов, таких как пробиотики, адаптогены и специализированные белки, создает премиум подсегменты внутри каждой категории продуктов, при этом компании используют научную валидацию для обоснования более высоких цен и построения потребительской лояльности через воспринимаемые пользы для здоровья.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По формату упаковки: Устойчивость стимулирует инновации за пределами удобства

Бутылки и банки доминируют с долей рынка 72,11% в 2024 году, отражая потребительские предпочтения к перезакрываемой, контролируемой по порциям упаковке, которая сохраняет свежесть продукта и позволяет постепенное потребление. Упаковка Tetra Packs и картон переживает самый быстрый рост на уровне 9,25% CAGR с 2025 по 2030 год, движимый инициативами устойчивости и технологическими достижениями, которые улучшают барьерные свойства и продлевают срок годности без требований охлаждения.

Эволюция упаковки выходит за пределы выбора материала и включает умные упаковочные технологии, которые улучшают пользовательский опыт и целостность продукта. Factory Sustainable Solutions от Tetra Pak, запущенные в мае 2024 года, демонстрируют, как упаковочные компании интегрируют устойчивость на протяжении всего производственного процесса, включая нанофильтрацию для очистки, рекультивацию жидкости и интеграцию возобновляемой энергии. Сдвиг к устойчивой упаковке создает конкурентные преимущества для компаний, которые могут балансировать экологическую ответственность с функциональными требованиями, поскольку потребители все больше учитывают устойчивость упаковки в решениях о покупке наряду с питательным содержанием и вкусовыми предпочтениями.

По характеру: Органическая премиум-категория командует ростом несмотря на малую базу

Обычные продукты сохраняют подавляющее доминирование с долей рынка 92,04% в 2024 году, отражая чувствительность к цене и установленные цепочки поставок, которые позволяют доступность массового рынка среди разнообразных потребительских сегментов. Органический сегмент, несмотря на представление лишь 7,96% рынка, достигает самого быстрого роста на уровне 10,11% CAGR с 2025 по 2030 год, движимый премиум-позиционированием и готовностью потребителей платить более высокие цены за воспринимаемые преимущества для здоровья и окружающей среды. Расширение органического сегмента ограничивается сложностями цепочки поставок и требованиями сертификации, которые ограничивают доступность ингредиентов и увеличивают производственные затраты.

Согласно данным Organic Trade Association[2]Organic Trade Association, "US Organic Food Sales", www.ota.com за 2023 год, продажи органических продуктов в США составили 63,8 млрд долларов США. Развитие органического сегмента ускоряется корпоративными обязательствами по устойчивости и образованием потребителей о различиях экологического воздействия между обычными и органическими методами производства. Стратегия премиум-ценообразования для органических продуктов позволяет компаниям инвестировать в исследования и разработки инновационных ингредиентов и технологий обработки, создавая благотворный цикл, который стимулирует продолжительный рост сегмента несмотря на более высокую структуру затрат.

По каналу распространения: Цифровая трансформация ускоряет онлайн-рост

Супермаркеты и гипермаркеты удерживают наибольшую долю в 54,65% в 2024 году, извлекая выгоду из установленных потребительских паттернов покупок и способности обеспечивать немедленную доступность продуктов наряду с дополнительными продуктовыми покупками. Онлайн-ритейлеры переживают самый быстрый рост на уровне 11,04% CAGR с 2025 по 2030 год, ускоренный улучшенными логистическими возможностями и потребительским комфортом с цифровыми покупками продуктов для здоровья и питания. Рост онлайн-канала подтверждается брендами, такими как Nurri, запускающими белковые молочные коктейли исключительно в Costco в сентябре 2024 года перед расширением в более широкие розничные сети, демонстрируя, как компании используют стратегические партнерства для построения рыночного присутствия. Магазины шаговой доступности и специализированные магазины обслуживают специфические потребительские потребности, при этом магазины шаговой доступности захватывают импульсивные покупки, а специализированные магазины предоставляют экспертное руководство для потребителей, ориентированных на здоровье.

Ландшафт распространения трансформируется омниканальными стратегиями, которые интегрируют онлайн и оффлайн точки контакта для оптимизации потребительского опыта и операционной эффективности. Компании используют аналитику данных для понимания потребительского поведения по каналам и оптимизации распределения инвентаря, при этом модели подписки становятся все более важными для построения лояльности клиентов и обеспечения последовательных потоков доходов. Появление брендов прямых продаж потребителям бросает вызов традиционным иерархиям распространения, позволяя компаниям захватывать более высокие маржи, строя при этом прямые отношения с потребителями, которые предоставляют ценные данные для разработки продуктов и оптимизации маркетинга.

Географический анализ

Северная Америка сохраняет рыночное лидерство с долей 41,92% в 2024 году, опираясь на зрелую культуру здоровья и wellness и сильную покупательную способность, которая поддерживает принятие премиум-продуктов. Доминирование региона усиливается достижением бренда Abbott Ensure более 3 млрд долларов США в глобальных продажах в 2024 году, отражая успешные инновации продуктов и лояльность бренда, построенную за десятилетия. Регулятивная среда региона поддерживает инновации, обеспечивая при этом безопасность, при этом одобрения FDA[3]U.S. Food and Drug Administration, "GRAS Notice Inventory," fda.gov GRAS для новых белков, таких как бета-лактоглобулин и ферментированный гороховый белок, позволяют диверсификацию продуктов.

Азиатско-Тихоокеанский регион выступает как самый быстрорастущий регион с 10,22% CAGR с 2025 по 2030 год, движимый быстрой урбанизацией, растущей заботой о здоровье и инновационной разработкой продуктов, адаптированных к местным потребностям в питании и культурным предпочтениям. Расширяющийся рынок Индии для специализированных продуктов, нацеленных на 136 миллионов преддиабетиков, демонстрирует потенциал региона для заменителей пищи, специфичных по состоянию.

Европа поддерживает стабильный рост, поддерживаемый комплексными регулятивными рамками, которые обеспечивают безопасность и качество продуктов, стимулируя при этом инновации в новых ингредиентах и технологиях обработки. Обновленное руководство по новым пищевым продуктам Европейского управления по безопасности пищевых продуктов, действующее с февраля 2025 года, устанавливает более строгие протоколы оценки безопасности, которые могут влиять на глобальные стандарты разработки продуктов. Одобрение регионом пяти новых пищевых веществ в 2024 году, включая белковые концентраты из видов Lemna и бета-глюкан из Euglena gracilis, демонстрирует регулятивную поддержку инноваций ингредиентов

Конкурентный ландшафт

Рынок заменителей питания демонстрирует умеренную консолидацию с рейтингом концентрации 6 из 10, создавая конкурентную среду, где установленные многонациональные корпорации конкурируют наряду с инновационными стартапами и региональными специалистами. Стратегические приобретения переформируют рыночную динамику, что подтверждается приобретением Simply Good Foods бренда растительных белковых коктейлей OWYN за 280 млн долларов США в июне 2024 года, которое ожидается принести приблизительно 120 млн долларов США в продажах и укрепить позицию приобретателя в быстрорастущем RTD сегменте. Конкурентный ландшафт характеризуется стратегиями дифференциации, которые подчеркивают функциональные преимущества, при этом компании используют научную валидацию и регулятивные одобрения для обоснования премиум-позиционирования и построения потребительского доверия.

Рынок продуктов-заменителей пищи включает видных игроков, таких как Nestlé SA, Herbalife Nutrition, Abbott Laboratories и Glanbia PLC, возглавляющих конкурентный ландшафт. Эти компании заменителей пищи в значительной степени сосредоточены на инновациях продуктов как их основной стратегии роста, со значительными инвестициями в исследования и разработки для запуска новых вкусов, форматов и функциональных преимуществ, которые соответствуют развивающимся потребительским предпочтениям. Операционная гибкость демонстрируется через быструю адаптацию к рыночным требованиям, особенно в расширении возможностей электронной коммерции и программ прямых продаж потребителям.

Интеграция технологий становится критическим конкурентным дифференциатором, при этом компании инвестируют в персонализированные платформы питания, управляемые ИИ, и продвинутые технологии пищевой обработки для повышения эффективности продуктов и потребительского опыта. Одобрение FDA новых белков через уведомления GRAS, включая бета-лактоглобулин, производимый Aspergillus oryzae, и ферментированный гороховый белок, позволяет инновации ингредиентов, которые поддерживают конкурентное преимущество.

Лидеры индустрии продуктов-заменителей пищи

-

Abbott Laboratories

-

The Simply Good Foods Company (Atkins)

-

Glanbia PLC

-

Nestlé S.A.

-

Herbalife Nutrition Ltd.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние развития индустрии

- Июнь 2025: Danone North America запустила Oikos Protein Shakes, расширяясь на рынок стабильных белковых коктейлей стоимостью 7 млрд долларов США со стабильными при комнатной температуре продуктами, содержащими 30г белка и 5г пребиотической клетчатки, нацеливаясь на массовых потребителей через крупных ритейлеров, включая Kroger и Walmart

- Июнь 2025: One и Hershey's представили белковый батончик с двойным шоколадом, содержащий какао Hershey's и шоколадные чипсы. Белковый батончик содержит 18г белка и 1г сахара на порцию. Продукт нацелен на потребителей, которые предпочитают обогащенные белком закуски с традиционными шоколадными вкусами.

- Февраль 2025: Quest Nutrition запустила Quest Protein Milkshakes, содержащие 45г белка в 14-унциевых бутылках, представляя наивысшее содержание белка в категории готовых к употреблению с низким питательным профилем всего 230 калорий.

- Январь 2025: Ferrero Group объявила о приобретении бренда белковых закусок Power Crunch у Bio-Nutritional Research Group Inc., расширив свой портфель в категории закусок лучше-для-вас как часть стратегического развития брендов, ориентированных на здоровье.

Область применения глобального отчета по рынку продуктов-заменителей пищи

Продукты-заменители пищи - это предварительно упакованные, контролируемые по калориям продукты в виде батончика или порошковой смеси, которые могут быть превращены в коктейль или напиток, проверенные как безопасные и эффективные инструменты для потери веса (и поддержания веса).

Рынок продуктов-заменителей пищи сегментирован по типу продукта на готовые к употреблению продукты, питательные батончики, порошковые продукты и другие типы продуктов. На основе каналов распространения изучаемый рынок сегментирован на магазины шаговой доступности, гипермаркеты/супермаркеты, специализированные магазины, онлайн-магазины ритейлеров и другие каналы распространения. На основе географии рынок сегментирован на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Южную Америку и Ближний Восток и Африку. Различные пользы для здоровья, связанные с потреблением продуктов-заменителей пищи, стимулируют рост изучаемого рынка.

Для каждого сегмента определение размера рынка и прогнозы были выполнены на основе стоимости (млн долларов США).

| Порошковые продукты |

| Готовые к употреблению продукты |

| Питательные батончики |

| Супы |

| Другие типы продуктов |

| Бутылки/банки |

| Пакеты |

| Упаковка Tetra Packs и картон |

| Прочие |

| Обычные |

| Органические |

| Супермаркеты/гипермаркеты |

| Магазины шаговой доступности |

| Специализированные магазины |

| Онлайн-ритейлеры |

| Другие каналы распространения |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Остальная Северная Америка | |

| Европа | Германия |

| Великобритания | |

| Италия | |

| Франция | |

| Испания | |

| Нидерланды | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Австралия | |

| Индонезия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Южная Америка | Бразилия |

| Аргентина | |

| Колумбия | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | Южная Африка |

| Саудовская Аравия | |

| Объединенные Арабские Эмираты | |

| Остальной Ближний Восток и Африка |

| По типу продукта | Порошковые продукты | |

| Готовые к употреблению продукты | ||

| Питательные батончики | ||

| Супы | ||

| Другие типы продуктов | ||

| По формату упаковки | Бутылки/банки | |

| Пакеты | ||

| Упаковка Tetra Packs и картон | ||

| Прочие | ||

| По характеру | Обычные | |

| Органические | ||

| По каналу распространения | Супермаркеты/гипермаркеты | |

| Магазины шаговой доступности | ||

| Специализированные магазины | ||

| Онлайн-ритейлеры | ||

| Другие каналы распространения | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Остальная Северная Америка | ||

| Европа | Германия | |

| Великобритания | ||

| Италия | ||

| Франция | ||

| Испания | ||

| Нидерланды | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Австралия | ||

| Индонезия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Колумбия | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Южная Африка | |

| Саудовская Аравия | ||

| Объединенные Арабские Эмираты | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, освещенные в отчете

Каков текущий размер рынка заменителей питания?

Рынок составляет 15,12 млрд долларов США в 2025 году и прогнозируется к достижению 22,48 млрд долларов США к 2030 году.

Какой формат продукта растет быстрее всего?

Готовые к употреблению коктейли ожидается будут расти на 11,01% CAGR между 2025 и 2030 годами, опережая порошки.

Почему Азиатско-Тихоокеанский регион считается наиболее перспективным регионом?

Быстрое расширение электронной коммерции, локализованные вкусы и большие популяции преддиабетиков стимулируют прогнозируемый CAGR в 10,22%.

Какую тенденцию упаковки должны отслеживать бренды?

Устойчивые картонные упаковки, изготовленные с биоосновами крышками, набирают обороты, растут на 9,25% CAGR, поскольку ритейлеры отдают предпочтение экологически чистым решениям.

Последнее обновление страницы: